Taille et part du marché des sanitaires en céramique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.26 Milliards de dollars |

| Taille du Marché (2031) | 61.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

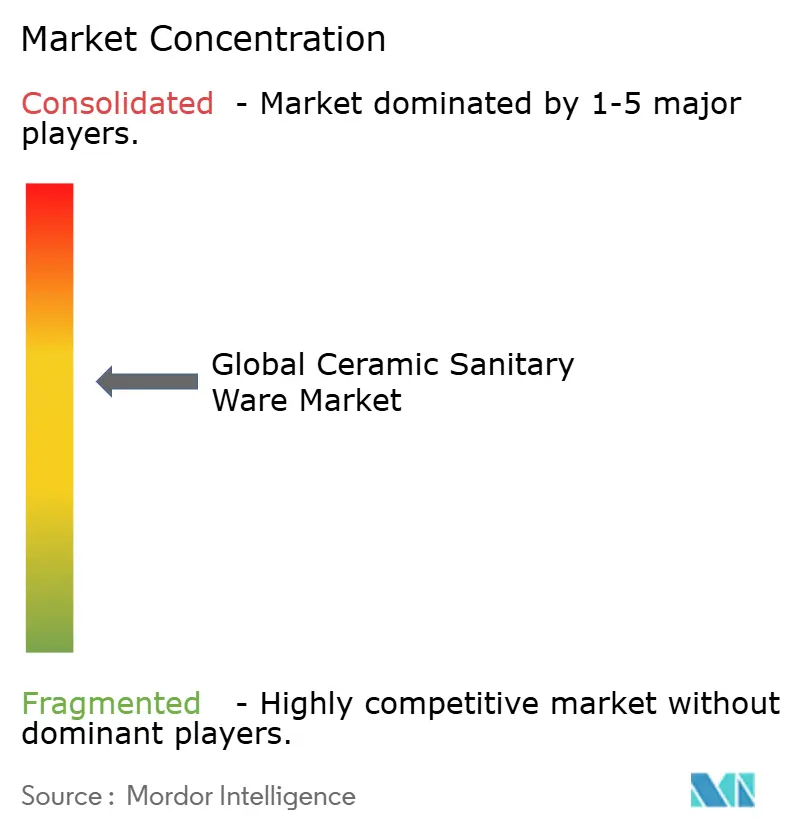

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sanitaires en céramique par Mordor Intelligence

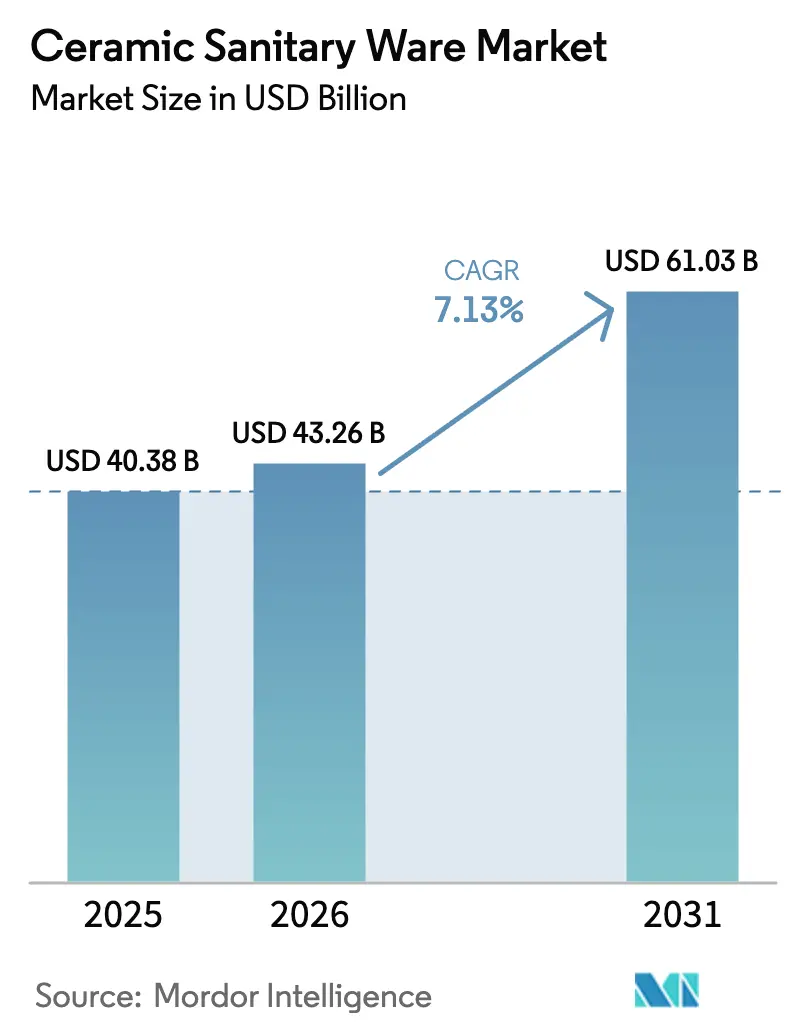

La taille du marché des sanitaires en céramique est estimée à 40,38 milliards USD en 2025, à 43,26 milliards USD en 2026, et devrait atteindre 61,03 milliards USD d'ici 2031, avec un CAGR de 7,13 % de 2026 à 2031.

La dynamique autour de la décarbonation des fours et de la chaleur de procédé continue de s'accélérer, façonnant les priorités en matière de dépenses d'investissement et influençant les décisions d'approvisionnement et d'implantation dans le marché des appareils sanitaires en céramique. Les fabricants qui associent une cuisson économe en énergie à la conception numérique et au prototypage rapide se taillent des avantages en termes de délais et de durabilité qui trouvent un écho auprès des acheteurs institutionnels dans les secteurs de la santé et de l'hôtellerie au sein du marché des appareils sanitaires en céramique. Les performances régionales restent inégales, l'Asie-Pacifique tirant la croissance en volume tandis que l'Amérique du Nord mène la croissance en valeur, ce qui encourage des portefeuilles de produits flexibles et des stratégies de mise sur le marché segmentées à travers le marché des appareils sanitaires en céramique.

Principaux enseignements du rapport

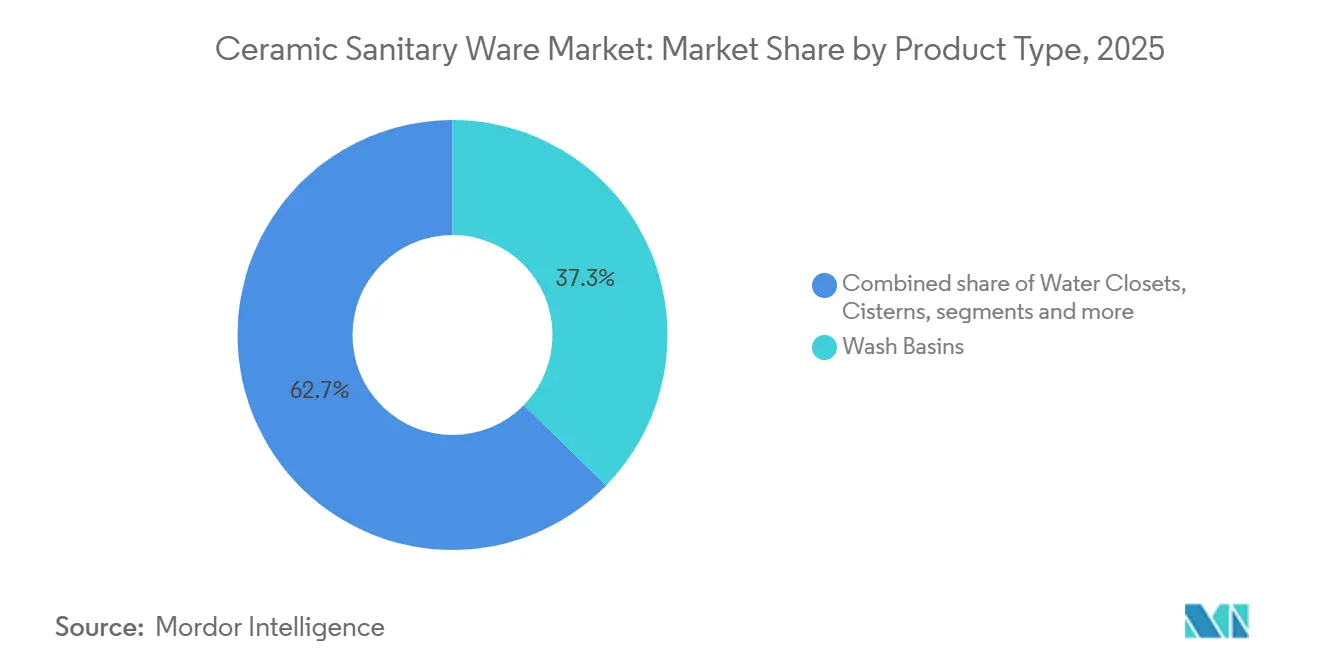

- Par type de produit, les lavabos ont dominé avec une part de marché de 37,33 % sur le marché des sanitaires en céramique en 2025, tandis que les cuvettes de WC devraient se développer à un CAGR de 7,67 % jusqu'en 2031.

- Par utilisateur final, le secteur résidentiel représentait 62,74 % de la taille du marché des sanitaires en céramique en 2025, tandis que le secteur commercial devrait croître à un CAGR de 5,87 % jusqu'en 2031.

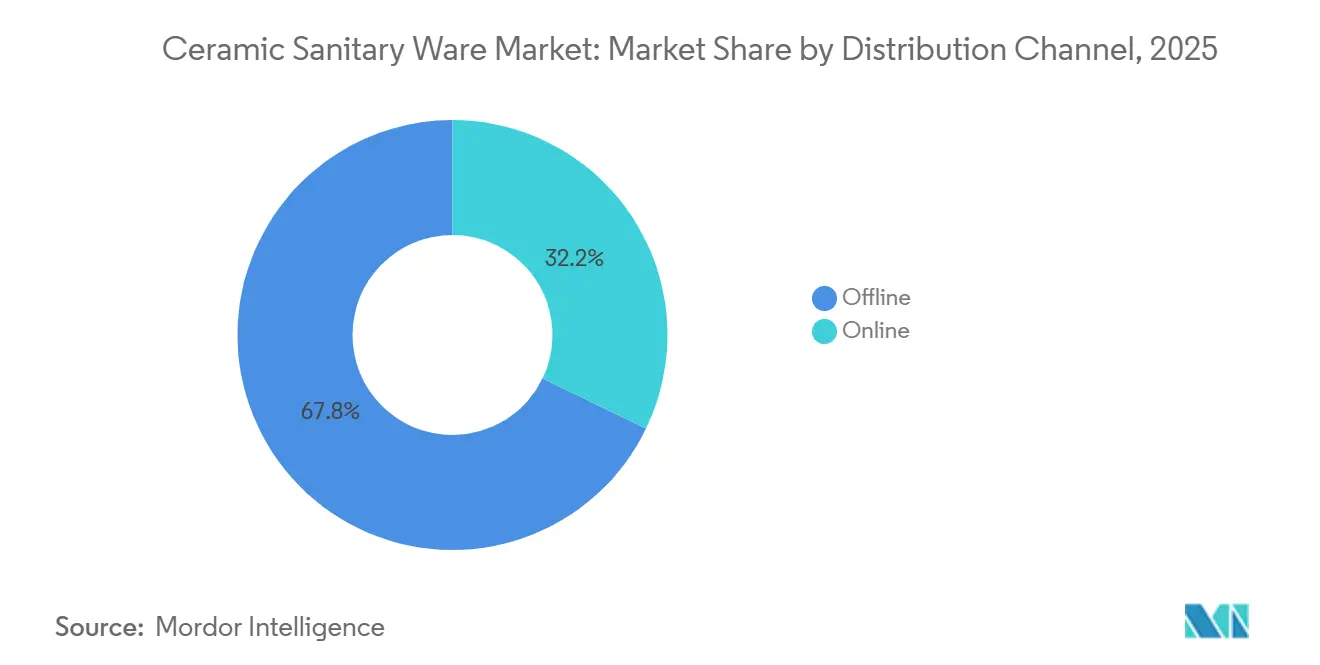

- Par canal de distribution, le canal hors ligne a conservé une part de 67,84 % de la taille du marché des sanitaires en céramique en 2025, tandis que le canal en ligne devrait progresser à un CAGR de 8,98 % jusqu'en 2031.

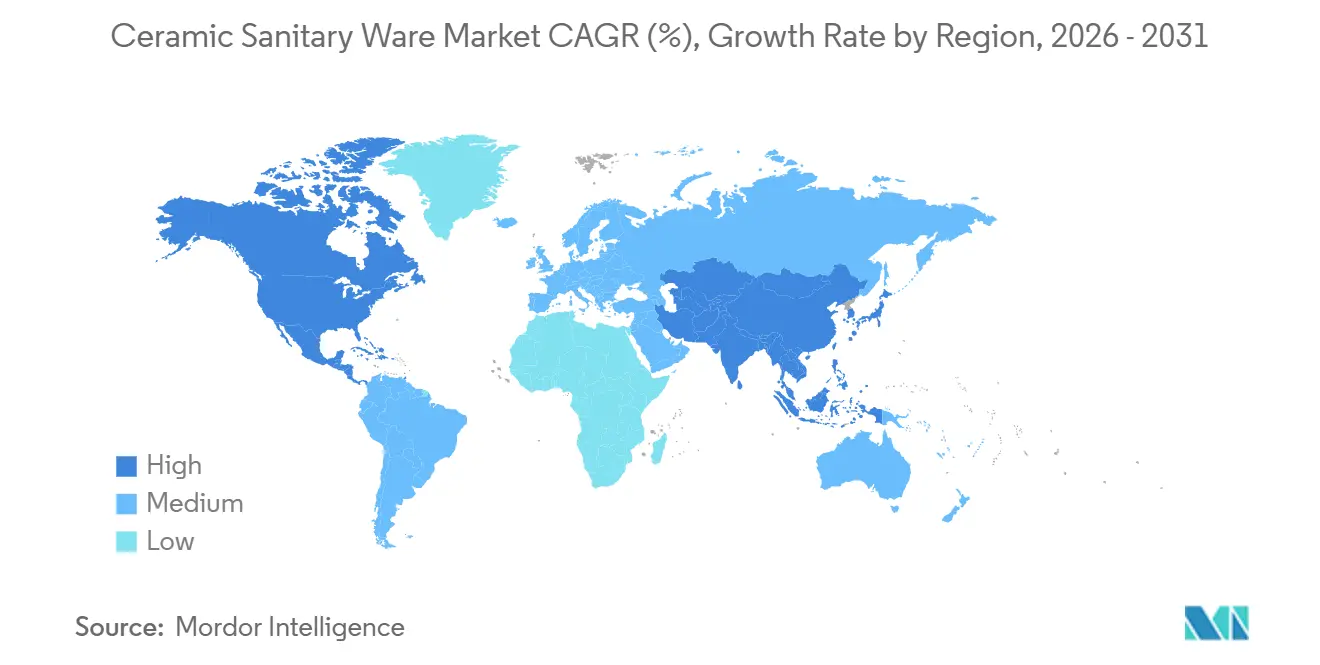

- Par géographie, l'Asie-Pacifique détenait 43,39 % de la part du marché des sanitaires en céramique en 2025, tandis que l'Amérique du Nord devrait enregistrer le CAGR régional le plus élevé à 7,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sanitaires en céramique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction de logements urbains et de la rénovation | +1.8% | Cœur Asie-Pacifique, gains secondaires en Moyen-Orient et Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Subventions à l'assainissement dans les marchés émergents | +1.3% | Inde, Bangladesh, Afrique subsaharienne, Amérique latine | Court terme (≤ 2 ans) |

| Transition vers des appareils sanitaires intelligents économes en eau | +2.1% | Amérique du Nord et UE en tête, adoption rapide dans les zones urbaines de Chine et d'Inde | Moyen terme (2 à 4 ans) |

| Croissance du commerce de détail organisé pour l'amélioration de l'habitat et du commerce électronique | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie urbaine | Court terme (≤ 2 ans) |

| Adoption des modules de salle de bain préfabriqués dans les constructions commerciales | +0.6% | Europe, Amérique du Nord, hôtellerie et santé au Moyen-Orient | Long terme (≥ 4 ans) |

| Demande de céramiques à glaçure antimicrobienne après la pandémie | +0.5% | Mondial, concentré en Europe, en Amérique du Nord et dans les projets haut de gamme en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction de logements urbains et de la rénovation

La migration urbaine élargit les infrastructures d'assainissement municipal et mobilise les cycles de rénovation des ménages qui soutiennent le marché des appareils sanitaires en céramique dans les projets résidentiels et à usage mixte. Au Japon, la rénovation représentait 51 % du chiffre d'affaires de la division Water Technology de LIXIL au cours de l'exercice 2024, et ce pivot souligne comment les marchés matures équilibrent le ralentissement des constructions neuves avec les mises à niveau dans le marché des appareils sanitaires en céramique.[1]Source : LIXIL Corporation, « Baisse des revenus et des bénéfices de LIXIL pour l'exercice 2024 en raison d'une demande atone sur les marchés internationaux », Salle de presse LIXIL, newsroom.lixil.com L'activité portée par les promoteurs aux Émirats arabes unis s'est poursuivie tout au long de 2025, RAK Ceramics ayant enregistré une hausse de 26,4 % de son chiffre d'affaires domestique en glissement annuel au deuxième trimestre 2025, ce qui a soutenu l'utilisation des capacités et l'amélioration du mix dans les appareils sanitaires.[2]Source : RAK Ceramics, « Rapport annuel 2024 », RAK Ceramics, corporate.rakceramics.com En Europe, le mix d'activité de Geberit a reflété une demande de rénovation stable qui a amorti le creux des nouvelles mises en chantier résidentielles, ce qui oriente le développement de produits vers des systèmes adaptés à la rénovation dans le marché des appareils sanitaires en céramique. Dans le même temps, une baisse du financement mondial de projets dans le domaine de l'eau et de l'assainissement dans les régions en développement en 2024 a signalé des contraintes à court terme sur les mises à niveau du secteur public, ce qui peut freiner la croissance des volumes jusqu'à la normalisation du financement.

Subventions à l'assainissement dans les marchés émergents

Le soutien des politiques publiques dans les grandes économies émergentes maintient une demande de base pour les équipements sanitaires durables, et les règles de passation des marchés récompensent de plus en plus l'efficacité hydrique certifiée dans le marché des appareils sanitaires en céramique. TOTO vise 3,50 millions d'expéditions d'unités WASHLET à l'étranger d'ici l'exercice 2026, contre 3,06 millions au cours de l'exercice 2024, alignant les objectifs de pénétration des produits sur les programmes d'assainissement soutenus par les gouvernements et les campagnes d'hygiène. Au Bangladesh, l'ouverture de nouveaux showrooms et les actions de capacité des acteurs multinationaux et régionaux signalent une demande urbaine latente qui pourrait être libérée à mesure que l'approvisionnement en énergie se stabilise, ce qui maintient le marché des appareils sanitaires en céramique engagé dans les constructions locales. Dans l'Union européenne, le registre du label européen de l'eau s'est élargi à de nombreuses marques et références et est de plus en plus utilisé pour sélectionner les produits dans les appels d'offres publics, ce qui aligne les subventions et les spécifications sur les objectifs de conservation dans le marché des appareils sanitaires en céramique.

Croissance du commerce de détail organisé pour l'amélioration de l'habitat et du commerce électronique

La distribution omnicanale comprime les cycles de découverte et d'achat pour les rénovations de salles de bain et incite les marques à combiner la curation en showroom avec des outils numériques directs dans le marché des appareils sanitaires en céramique. Le réseau de Kohler a atteint 53 magasins aux États-Unis fin 2025 après 10 ouvertures au cours de l'année précédente, et cette présence aide à engager les designers et les propriétaires avec des gammes d'appareils sanitaires haut de gamme dans le marché des appareils sanitaires en céramique. Les prévisions jusqu'en 2031 montrent que les canaux en ligne dépassent la croissance du commerce de détail physique à partir d'une base plus petite, ce qui crée des attentes en matière de visualisation de produits plus riche, de guides d'installation et de lots configurables dans le marché des appareils sanitaires en céramique. RAK Ceramics a investi dans de nouveaux showrooms au Bangladesh en 2024 qui intègrent la prise de commandes numérique, ce qui illustre comment les espaces d'exposition peuvent canaliser la demande vers des assortiments à marges plus élevées dans le marché des appareils sanitaires en céramique. À mesure que les partenaires logistiques et de livraison du dernier kilomètre améliorent leurs capacités de livraison de marchandises lourdes et de gestion des retours, davantage de catégories d'appareils sanitaires en céramique deviennent viables pour le commerce électronique, à condition que l'emballage et les réclamations pour dommages soient gérés de manière rigoureuse dans le marché des appareils sanitaires en céramique.

Adoption des modules de salle de bain préfabriqués dans les constructions commerciales

Les promoteurs commerciaux utilisent des modules de salle de bain préfabriqués pour raccourcir les cycles d'installation et réduire la complexité sur site, ce qui remodèle les voies d'approvisionnement B2B dans le marché des appareils sanitaires en céramique. Ce changement confère davantage d'influence aux fabricants de modules et aux intégrateurs de systèmes qui préfèrent des dimensions d'équipements standardisées et des livraisons en flux tendu pour des calendriers d'aménagement prévisibles dans le marché des appareils sanitaires en céramique. Le centre logistique planifié par Geberit en Rhénanie-du-Nord-Westphalie, dont la mise en service est prévue en 2029-2030, est conçu pour l'expédition en grande quantité de systèmes et de composants encastrés qui alimentent les solutions préfabriquées, ce qui reflète ce changement structurel de canal dans le marché des appareils sanitaires en céramique. Cette approche trouve un écho dans les projets de santé et d'hôtellerie qui exigent une qualité constante et une rotation plus rapide des chambres, ce qui élargit le bassin adressable pour les lots d'appareils sanitaires destinés aux projets dans le marché des appareils sanitaires en céramique. À mesure que l'adoption des modules s'intensifie, les fabricants bénéficieront de bibliothèques de conception modulaire et de programmes de co-ingénierie avec des spécialistes des modules pour sécuriser des volumes pluriannuels dans le marché des appareils sanitaires en céramique.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du feldspath, de l'argile, de la silice et de l'énergie au gaz naturel/GNL | -1.4% | Bangladesh, Pakistan, Asie du Sud dépendante des importations d'énergie ; clusters céramiques européens dépendants du gaz | Court terme (≤ 2 ans) |

| Hausse des coûts carbone et plafonds d'émissions stricts sur les lignes de cuisson céramique (SEQE-UE, MACF britannique 2027, SEQE pilote chinois) | -0.8% | Juridictions du SEQE-UE, Royaume-Uni, provinces pilotes du Guangdong, du Fujian et du Hubei en Chine | Moyen terme (2 à 4 ans) |

| Pénurie persistante d'opérateurs de fours qualifiés et de techniciens de maintenance ralentissant la modernisation | -0.4% | Bangladesh, Afrique subsaharienne, certaines régions d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Captation de parts par des équipements sanitaires légers en composite polymère et en acier inoxydable brossé dans les segments haut de gamme | -0.7% | Amérique du Nord, segment salle de bain design en Europe du Nord, projets de luxe sélectionnés en Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du feldspath, de l'argile, de la silice et de l'énergie au gaz naturel/GNL

Les producteurs sont exposés à la volatilité des prix de l'énergie car les cycles de cuisson dépendent de processus à haute température ininterrompus, ce qui place l'efficacité énergétique en tête des programmes de modernisation des usines dans le marché des appareils sanitaires en céramique. En Europe, la céramique est largement dépendante du gaz et est simultanément soumise à des signaux de tarification du carbone qui peuvent augmenter les coûts d'exploitation, créant de fortes incitations à électrifier les fours et à mettre en œuvre des solutions de récupération de chaleur. Du côté des matériaux, les goulots d'étranglement logistiques et miniers du feldspath dans les principaux pays exportateurs déclenchent des pics de prix et des retards de planification, et ces chocs peuvent se répercuter sur les délais de livraison des gammes d'appareils sanitaires dans le marché des appareils sanitaires en céramique. Les fabricants disposant d'un approvisionnement diversifié, de stocks de sécurité plus importants et d'une collaboration plus étroite avec les mines et les transformateurs sont mieux placés pour maintenir les niveaux de service dans le marché des appareils sanitaires en céramique. À mesure que davantage de fournisseurs passent à des tunnels prêts pour l'hydrogène ou entièrement électriques, la sensibilité à la volatilité de l'approvisionnement en gaz devrait s'atténuer, mais les coûts de transition resteront un frein à court terme sur les marges dans le marché des appareils sanitaires en céramique.

Hausse des coûts carbone et plafonds d'émissions stricts sur les lignes de cuisson céramique (SEQE-UE, MACF britannique 2027, SEQE pilote chinois)

Les instruments réglementaires qui tarifient le carbone ou plafonnent les émissions au niveau des installations modifient les courbes de coûts et le calendrier des investissements dans l'ensemble du marché des appareils sanitaires en céramique. Le Système d'échange de quotas d'émissions de l'Union européenne couvre la céramique depuis ses premières phases et a enregistré un prix moyen des quotas proche de 92,1 USD (83,47 EUR) par tCO2e en 2023, ce qui a augmenté le coût de la cuisson à forte intensité de carbone et aligné les rendements sur les projets d'électrification dans le marché des appareils sanitaires en céramique[3]Source : Partenariat international pour l'action sur le carbone, « Les échanges de droits d'émission dans le monde : rapport sur l'état d'avancement 2024 », ICAP, icapcarbonaction.com. Le mécanisme d'ajustement carbone aux frontières du Royaume-Uni devrait inclure la céramique à partir de 2027, ce qui exposera les importations à des droits frontaliers si les exportateurs opèrent dans des régions sans tarification équivalente, et cela accélérera les plans de décarbonation parmi les fournisseurs internationaux desservant le Royaume-Uni dans le marché des appareils sanitaires en céramique. Les projets pilotes de SEQE provinciaux chinois ont commencé à couvrir les produits céramiques de construction et d'hygiène, en utilisant des allocations basées sur l'intensité et des achats de crédits, ce qui ajoute une couche de conformité pour les fabricants du Guangdong, du Fujian et du Hubei qui vendent sur les marchés intérieurs et à l'exportation dans le marché des appareils sanitaires en céramique. Les facteurs d'émission rapportés dans la littérature pour la production céramique mettent en évidence le CO2 et les gaz acidifiants qui peuvent être atténués par l'électrification des fours, l'approvisionnement en électricité verte et la reformulation des glaçures, ce qui continuera à façonner les produits et l'innovation des procédés dans le marché des appareils sanitaires en céramique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les WC dominent la croissance grâce à l'intégration intelligente

Les lavabos ont capté 37,33 % de la taille du marché par type de produit en 2025, tandis que les WC devraient afficher la progression la plus rapide avec un CAGR de 7,67 % jusqu'en 2031, donnant le ton en matière de performances haut de gamme et de fonctionnalités hygiéniques dans le marché des appareils sanitaires en céramique. Des ensembles de fonctionnalités élargis, tels que la désinfection à l'eau électrolysée et les fonctions de bidet intégrées, soutiennent la réalisation des prix à mesure que les marques élèvent la valeur perçue des WC dans le marché des appareils sanitaires en céramique. Les systèmes de bain connectés à conception innovante de Kohler, notamment Anthem+, montrent comment les commandes et les expériences dans les catégories adjacentes influencent les attentes en matière de suites de salle de bain coordonnées dans le marché des appareils sanitaires en céramique. Les démonstrations de fabrication additive, telles que les concepts de faïence vitrifiée imprimée en 3D de Kohler, mettent en lumière une voie vers une itération rapide et une réduction potentielle des rebuts, ce qui pourrait comprimer les délais pour certains formats de lavabos dans le marché des appareils sanitaires en céramique. Des recherches industrielles émergentes suggèrent que l'impression 3D céramique peut réduire les déchets et améliorer l'empreinte énergétique sous certaines géométries, ce qui renforce l'argument en faveur d'un déploiement ciblé dans des pièces d'appareils sanitaires complexes sur l'horizon de planification.

Les urinoirs et les réservoirs de chasse progressent plus régulièrement là où les projets publics et commerciaux évoluent en phase avec les cycles de construction plus larges, ce qui oriente l'accent sur la fiabilité et la facilité de maintenance dans le marché des appareils sanitaires en céramique. Les baignoires et les receveurs de douche font face à des évolutions de conception vers des configurations à entrée de plain-pied dans les rénovations adaptées au vieillissement, ce qui favorise un sous-ensemble de références alignées sur la facilité d'accès et de nettoyage. En Europe, la rénovation continue d'ancrer la demande, et cette orientation soutient des familles de produits adaptées à la rénovation et des systèmes encastrés qui s'intègrent harmonieusement dans les empreintes existantes dans le marché des appareils sanitaires en céramique. À mesure que les marques coordonnent les finitions et les accessoires à travers les collections, la cohérence esthétique des lavabos, des WC et des robinetteries contribue à entraîner des combinaisons haut de gamme, ce qui peut augmenter les prix de vente moyens dans le marché des appareils sanitaires en céramique. Sur la fenêtre de prévision, le mix de finitions intelligentes et antimicrobiennes dans les catégories les plus vendues devrait approfondir la différenciation sans compromettre l'efficacité de production dans les gammes principales du marché des appareils sanitaires en céramique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les rénovations hôtelières commerciales accélèrent l'adoption antimicrobienne

Les applications résidentielles représentaient 62,74 % de la demande de 2025, et cette part reflète la formation stable des ménages et les cycles de rénovation qui continuent d'ancrer la taille du marché des appareils sanitaires en céramique dans les régions clés. Les grands projets urbains et les rénovations de logements privés définissent le rythme des références privilégiées, et cela génère des volumes dans les lavabos et les WC qui équilibrent performance, facilité de nettoyage et style dans le marché des appareils sanitaires en céramique. Les promoteurs aux Émirats arabes unis ont soutenu un flux de commandes solide en 2025, le chiffre d'affaires domestique de RAK Ceramics ayant progressé de 26,4 % au deuxième trimestre 2025, ce qui a renforcé la dynamique dans les complexes résidentiels multi-unités et à usage mixte dans le marché des appareils sanitaires en céramique. Du côté commercial, les opérateurs de l'hôtellerie et de la santé modernisent leurs équipements vers des appareils et des systèmes de chasse de spécification supérieure qui combinent des fonctionnalités hygiéniques avec des glaçures durables, une combinaison qui s'aligne sur les normes de marque et les priorités d'approvisionnement dans le marché des appareils sanitaires en céramique. À mesure que ces mises à niveau se généralisent, les fournisseurs disposant d'équipes de service de projet solides et de guides de spécification modulaires capteront davantage d'activités récurrentes auprès des propriétaires institutionnels dans le marché des appareils sanitaires en céramique.

Les applications commerciales devraient se développer à un CAGR de 5,87 % jusqu'en 2031, soutenues par des programmes de rénovation, des constructions à base de modules et l'expansion des chaînes dans l'hôtellerie et les soins qui nécessitent des salles de bain standardisées dans leurs propriétés dans le marché des appareils sanitaires en céramique. Le développement de produits converge autour de l'actionnement sans contact, de l'amélioration des propriétés antimicrobiennes et des solutions de chasse à faible consommation, qui combinent les objectifs de conformité et d'expérience utilisateur dans les projets commerciaux. Les leaders européens des systèmes de salle de bain continuent d'investir dans des réservoirs encastrés et des plaques de commande au profil fin qui facilitent l'installation et ajoutent un attrait esthétique dans les rénovations dans le marché des appareils sanitaires en céramique. Dans les marchés émergents, l'opportunité commerciale à long terme dépend également d'une infrastructure énergétique et hydraulique fiable, ce qui définit le contexte pour les partenariats locaux et les modèles de service qui soutiennent le temps de fonctionnement dans les installations dans le marché des appareils sanitaires en céramique. Pour les usages résidentiels et commerciaux, les marques qui alignent les spécifications, le soutien à l'installation et le service après-vente construisent des relations plus solides avec les partenaires de distribution dans le marché des appareils sanitaires en céramique.

Par canal de distribution : l'essor du commerce électronique défie les acteurs établis des showrooms

Les canaux hors ligne ont conservé 67,84 % de la distribution de 2025, tandis que le en ligne devrait croître à un CAGR de 8,98 % jusqu'en 2031, ce qui modifiera la dynamique d'acquisition des clients dans le marché des appareils sanitaires en céramique et augmentera les attentes en matière de contenu numérique et de fiabilité des livraisons. Les showrooms restent essentiels pour l'évaluation tactile et les consultations de design, et c'est pourquoi les marques leaders continuent d'élargir des espaces curatés qui présentent des solutions de salle de bain complètes dans le marché des appareils sanitaires en céramique. Kohler a ajouté 10 magasins aux États-Unis dans l'année précédant fin 2025, et cette présence aide à implanter les gammes haut de gamme et les suites intégrées sur les marchés locaux dans le marché des appareils sanitaires en céramique. Les investissements de RAK Ceramics dans des showrooms au Bangladesh incluent la prise de commandes numérique qui oriente les acheteurs vers des assortiments plus larges, ce qui démontre comment les empreintes physiques peuvent catalyser la croissance omnicanale dans le marché des appareils sanitaires en céramique. Sur la période de prévision, la vente sur les places de marché continuera d'ouvrir des points d'entrée pour les marques de milieu de gamme, tandis que les canaux directs aux consommateurs investissent dans des outils de visualisation et de soutien à l'installation pour réduire les retours dans le marché des appareils sanitaires en céramique.

La distribution commerciale reste centrale pour les travaux à grande échelle et les projets, et cela souligne l'importance d'une exécution prévisible et d'un emballage adapté aux chantiers dans le marché des appareils sanitaires en céramique. Les investissements logistiques qui positionnent les composants à fort volume plus près des centres de demande deviennent plus courants à mesure que les fournisseurs soutiennent la préfabrication et les calendriers de construction serrés dans le marché des appareils sanitaires en céramique. L'essor des modules et des kits de pièces standardisés encourage des accords d'approvisionnement qui regroupent les équipements, les réservoirs de chasse et les commandes de chasse avec des guides d'installation, ce qui crée une proposition plus intégrée pour les entrepreneurs dans le marché des appareils sanitaires en céramique. À mesure que les marques intègrent des indicateurs de durabilité tels que le carbone incorporé et le contenu recyclé dans les passeports numériques des produits, les canaux en ligne et hors ligne joueront tous deux un rôle dans la documentation de conformité et les flux de travail d'approvisionnement dans le marché des appareils sanitaires en céramique. L'interaction entre les showrooms, les places de marché et les canaux directs continuera de récompenser les références avec un contenu solide, des spécifications claires et des expériences fiables du dernier kilomètre dans le marché des appareils sanitaires en céramique.

Analyse géographique

L'Asie-Pacifique détenait 43,39 % de la taille du marché en 2025, tandis que l'Amérique du Nord devrait afficher la progression régionale la plus élevée avec un CAGR de 7,67 % jusqu'en 2031, ce qui définit la carte de croissance pour les parts du marché des appareils sanitaires en céramique et les plans de déploiement des fournisseurs. Les projets pilotes d'échange de droits d'émission provinciaux chinois ont étendu leur couverture à la céramique, où des allocations basées sur l'intensité et des achats de crédits provinciaux s'appliquent désormais au Guangdong, au Fujian et au Hubei, et ces règles influencent les choix de modernisation des fours dans le marché des appareils sanitaires en céramique. Au Japon, le mix de revenus de LIXIL au cours de l'exercice 2024 a souligné l'importance des rénovations, et ce schéma soutient une demande régulière de systèmes encastrés et de références adaptées à la rénovation dans le parc de logements urbains dans le marché des appareils sanitaires en céramique. Les marchés d'Asie du Sud-Est continuent d'élargir la pénétration des appareils sanitaires grâce au développement privé et à l'amélioration des canaux de vente au détail, où les investissements en showrooms des multinationales s'associent au commerce électronique pour élargir l'assortiment dans le marché des appareils sanitaires en céramique. À mesure que la fiabilité du système énergétique s'améliore et que les conditions de crédit se normalisent, la base adressable pour les produits de milieu de gamme s'élargira dans les principaux corridors métropolitains dans le marché des appareils sanitaires en céramique.

L'Europe reste ancrée par l'activité de rénovation et les mises à niveau imposées par la conformité, qui renforcent la demande de systèmes de chasse économes en eau, de réservoirs encastrés silencieux et de glaçures durables dans le marché des appareils sanitaires en céramique. Les coûts carbone dans le cadre du SEQE-UE continuent de soutenir les rendements sur les fours tunnels électriques et les déploiements de récupération de chaleur, et cela remodèle les priorités d'investissement dans les pôles de production européens dans le marché des appareils sanitaires en céramique. Le registre du label européen de l'eau est une référence d'approvisionnement croissante qui aide les agences publiques et les grands propriétaires immobiliers à sélectionner les produits sur la base des performances et de la conservation, ce qui aligne les portefeuilles de marques sur les critères de subvention dans le marché des appareils sanitaires en céramique. Les contraintes logistiques sur les routes d'approvisionnement en feldspath influencent périodiquement les bases de coûts, et la diversification des sources et des intrants recyclés fait partie des stratégies de résilience dans le marché des appareils sanitaires en céramique. À mesure que les fabricants évaluent l'électrification des usines et les conversions prêtes pour l'hydrogène, les conditions de financement et l'accès à l'électricité verte seront déterminants pour la compétitivité des coûts européens dans le marché des appareils sanitaires en céramique.

L'Amérique du Nord devrait afficher un CAGR de 7,67 % jusqu'en 2031, avec une croissance soutenue par les mises à niveau intelligentes, les rénovations adaptées au vieillissement et les investissements importants des marques dans les réseaux et les technologies de production dans le marché des appareils sanitaires en céramique. L'expansion de Kohler aux États-Unis dans le commerce de détail et l'accent mis par son installation de Casa Grande, en Arizona, sur l'efficacité énergétique et hydrique illustrent comment les marques intègrent la durabilité et la performance opérationnelle dans leurs stratégies pour le marché des appareils sanitaires en céramique. La volonté du Canada de développer une fabrication à faibles émissions, notamment des fours électriques alimentés par une électricité à faible teneur en carbone, positionne certaines installations pour approvisionner des gammes décarbonées haut de gamme vers les canaux à forte rénovation de la région dans le marché des appareils sanitaires en céramique. Au Moyen-Orient, de solides pipelines résidentiels et à usage mixte aux Émirats arabes unis ont soutenu les gains de revenus des producteurs locaux en 2025, et les ajustements tarifaires en Arabie saoudite fin 2024 ont facilité les flux transfrontaliers vers le marché des appareils sanitaires en céramique. Les marchés d'Afrique subsaharienne font face à des contraintes de compétences et d'énergie qui ralentissent la modernisation, ce qui maintient la dépendance aux importations et façonne les assortiments de milieu de gamme dans le marché des appareils sanitaires en céramique.

Paysage concurrentiel

La concurrence reste active entre les leaders multinationaux et les marques à forte implantation régionale, et la différenciation repose de plus en plus sur les progrès en matière de décarbonation, l'intégration des systèmes de produits et la portée omnicanale dans le marché des appareils sanitaires en céramique. Roca a présenté une capacité de production de céramiques sanitaires zéro émission alimentée par des fours tunnels électriques, signalant une décision décisive d'éliminer la combustion fossile de la cuisson dans ses gammes présentées et établissant un référentiel de durabilité dans le marché des appareils sanitaires en céramique. RAK Ceramics a mis en service un four de 162 mètres conçu pour une future conversion à l'hydrogène et a documenté une consommation de carburant de 715 Kcal/kg, ce qui est nettement inférieur aux tunnels traditionnels et soutient les objectifs de coûts et d'émissions dans le marché des appareils sanitaires en céramique. L'exposition aux coûts carbone dans l'UE et les signaux d'ajustement aux frontières au Royaume-Uni poussent davantage de fournisseurs à faire progresser l'électrification et la récupération de chaleur résiduelle à grande échelle dans le marché des appareils sanitaires en céramique.

Les mouvements stratégiques se concentrent également autour des capacités logistiques et de distribution qui rapprochent les systèmes de salle de bain complets de la demande dans le marché des appareils sanitaires en céramique. Le centre logistique planifié par Geberit en Rhénanie-du-Nord-Westphalie cible des flux à fort volume de systèmes et de composants encastrés pour servir les projets préfabriqués et de rénovation avec des délais plus courts dans le marché des appareils sanitaires en céramique. Kohler a continué à développer des showrooms de marque curatés pour se connecter avec les professionnels du design et les propriétaires exigeants, tout en associant cette présence à des plateformes de produits qui intègrent des commandes numériques et l'efficacité hydrique dans toutes les catégories dans le marché des appareils sanitaires en céramique. RAK Ceramics a élargi ses points de vente en Asie du Sud avec un soutien à la commande numérique, ce qui démontre comment l'expérience en magasin peut générer des ventes additionnelles haut de gamme et des gains de spécification pour les acheteurs de projets dans le marché des appareils sanitaires en céramique.

L'innovation produit et procédé continue de s'orienter vers l'itération rapide de conception et la fabrication durable dans le marché des appareils sanitaires en céramique. Kohler a mis en avant Anthem+ au KBIS 2025 dans le cadre d'un écosystème connecté, et cette activité s'aligne sur la transition vers des salles de bain expérientielles qui intègrent un fonctionnement sans contact et des paramètres personnalisés dans le marché des appareils sanitaires en céramique. Les programmes de recherche et les projets pilotes sur la fabrication additive céramique pointent vers des avantages en termes de déchets et de temps de cycle pour les conceptions adaptées, qui pourraient être exploités en premier dans les lavabos et les pièces spéciales dans le marché des appareils sanitaires en céramique. Les associations professionnelles et les communications des entreprises indiquent des investissements continus dans les fours électriques et les tunnels prêts pour l'hydrogène, et cette vague influencera les structures de coûts et le positionnement des produits tout au long de la décennie dans le marché des appareils sanitaires en céramique.

Leaders du secteur des sanitaires en céramique

Roca Sanitario S.A.

Kohler Co.

Toto Ltd.

LIXIL Corporation (INAX, American Standard)

Geberit AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Roca Sanitario S.A. a lancé la première installation mondiale de production de céramiques sanitaires zéro émission à l'ISH Frankfurt 2025 en utilisant des fours tunnels électriques, positionnant la marque pour éviter les émissions de combustion et s'aligner sur les régimes de tarification du carbone.

- Février 2025 : Kohler Co. a présenté la vanne de douche numérique Anthem+ au KBIS 2025, permettant l'orchestration de l'eau, de la lumière, du son et de la vapeur via l'application Konnect, ciblant la demande de rénovation haut de gamme.

- Mai 2024 : RAK Ceramics a inauguré un centre d'expérience de 790 m² à Bengaluru pour présenter des appareils sanitaires, des carrelages, des robinetteries et des éviers, incluant des installations signature haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'appareillage sanitaire en céramique comme l'ensemble des équipements de salle de bains finis, produits en porcelaine vitrifiée ou en grès cérame, raccordés de manière permanente aux réseaux de plomberie des locaux résidentiels ou commerciaux, couvrant les lavabos, les cuvettes de WC, les réservoirs de chasse, les bidets, les urinoirs, les baignoires et les accessoires associés. Nous excluons les pièces OEM en vrac, les unités rénovées et les articles fabriqués en acrylique, en acier inoxydable ou en pierre composite, de sorte que le périmètre de référence reste strictement céramique.

Exclusions du périmètre : les vasques décoratives à poser vendues sans robinetterie et les toilettes chimiques portables restent hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Lavabos

- WC

- Réservoirs de chasse

- Bidets

- Urinoirs

- Baignoires et receveurs de douche

- Accessoires (porte-savons, étagères, etc.)

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie

- Santé

- Institutionnel et éducatif

- Bureaux

- Commerce de détail et autres usages commerciaux

- Par canal de distribution

- Hors ligne

- Showrooms d'appareils sanitaires et magasins spécialisés

- Chaînes de bricolage et d'amélioration de l'habitat

- Ventes aux constructeurs et entrepreneurs

- En ligne

- Boutiques en ligne propriétaires

- Places de marché tierces

- Hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des distributeurs d'appareillage sanitaire, des entrepreneurs en bâtiment, des détaillants en amélioration de l'habitat et des responsables des achats municipaux en Asie-Pacifique, en Amérique du Nord, en Europe, au Moyen-Orient et en Afrique. Ces échanges ont permis de clarifier les prix de vente moyens, l'adoption des cuvettes sans bride ou des urinoirs à détection, ainsi que les délais de livraison, nous permettant de réconcilier les estimations documentaires et de combler les lacunes d'information.

Recherche documentaire

Nous avons collecté les données de référence à partir de sources publiques telles que les flux commerciaux UN Comtrade HS 6910, les permis de construire d'Eurostat, les mises en chantier de logements du US Census et les tableaux de bord de la mission Swachh Bharat en Inde. Les informations issues de l'European Bathroom Forum, de Plumbing Manufacturers International et du World Plumbing Council ont enrichi les références réglementaires et d'efficacité. Les rapports 10K, les dossiers d'introduction en bourse et les profils D&B Hoovers des entreprises ont fourni des ventilations de revenus, tandis que les tendances d'expédition ont été recoupées via le renseignement douanier Volza et les archives Dow Jones Factiva. Les sources citées sont données à titre illustratif, et de nombreuses autres sources ouvertes ont été exploitées pour la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante de la demande à partir de la production nationale augmentée des importations nettes, puis nous ajustons en fonction des variations de stocks et du cycle de remplacement typique de 12 à 15 ans. Nous procédons ensuite à une vérification croisée avec des échantillons ascendants sélectifs, tels que les registres de production des usines et les ratios de vente au détail, afin d'affiner les totaux. Les données sur l'achèvement des logements, les ajouts de surfaces commerciales, l'inflation des prix unitaires, les bénéficiaires de subventions à l'assainissement et la croissance de la population urbaine constituent les variables centrales du modèle. Les prévisions sont générées par régression multivariée combinée à une analyse de scénarios lorsque les mandats d'économie d'eau ou les cycles de construction s'écartent de la tendance, et les lacunes de données sont comblées à l'aide de proxies de prix validés lors des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Nous soumettons chaque itération à des tableaux de bord de variance qui signalent les anomalies dépassant deux écarts-types, suivis d'une révision par les pairs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements majeurs de politique ou d'annulations de grands projets ; avant la publication, un analyste réexécute les indicateurs clés afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur l'appareillage sanitaire en céramique inspire confiance

Nous observons que les estimations publiées divergent souvent, en raison de compositions de produits inégales, d'échelles de prix différentes et de cadences de mise à jour variables.

Nous identifions comme principaux facteurs d'écart le fait que certains éditeurs regroupent des équipements composites ou en plastique, utilisent des prix catalogue au lieu de transactions pondérées, ou modélisent des mises à jour peu fréquentes qui ne tiennent pas compte des installations rapides liées aux subventions en Asie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40,38 Md USD (2025) | Mordor Intelligence | |

| 47,27 Md USD (2024) | Global Consultancy A | inclut les équipements en acrylique et applique le barème de prix constant de 2020 |

| 34,36 Md USD (2024) | Industry Analyst B | exclut les baignoires et les receveurs de douche et ne modélise que la demande résidentielle |

| 38,99 Md USD (2025) | Trade Journal C | projette une croissance linéaire à partir de 2023 sans nouvelle validation primaire |

Nous estimons que la sélection rigoureuse du périmètre, les enquêtes de prix en temps réel et le cycle de mise à jour annuel de Mordor offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables explicites et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des appareils sanitaires en céramique ?

En 2026, la taille du marché des appareils sanitaires en céramique est de 43,26 milliards USD, et il devrait atteindre 61,03 milliards USD d'ici 2031 avec un CAGR de 7,13 %.

Quelle région domine la demande et laquelle connaîtra la croissance la plus rapide jusqu'en 2031 dans les appareils sanitaires en céramique ?

L'Asie-Pacifique détenait 43,39 % des revenus de 2025, tandis que l'Amérique du Nord devrait connaître la croissance la plus rapide avec un CAGR de 7,67 % jusqu'en 2031.

Quelles catégories de produits donnent le rythme dans les mises à niveau des appareils sanitaires en céramique ?

Les WC sont la catégorie à la croissance la plus rapide avec un CAGR de 7,67 %, tandis que les lavabos restent les plus importants en termes de part de revenus en raison de leur empreinte d'installation universelle.

Comment les réglementations influencent-elles les investissements dans la fabrication d'appareils sanitaires en céramique ?

La tarification carbone du SEQE-UE et les signaux du MACF britannique accélèrent l'adoption des fours électriques et les conversions prêtes pour l'hydrogène, influençant les structures de coûts et l'implantation des usines.

Quels changements de distribution sont les plus importants pour les appareils sanitaires en céramique jusqu'en 2031 ?

Les showrooms hors ligne dominent encore avec une part de 67,84 %, mais le en ligne devrait croître à un CAGR de 8,98 % à mesure que des solutions de visualisation plus riches et de livraison élargissent l'ensemble adressable.

Quels thèmes stratégiques définissent la concurrence dans les appareils sanitaires en céramique aujourd'hui ?

La décarbonation des fours, la proximité logistique pour les canaux de préfabrication et les expériences numériques intégrées sont les thèmes clés qui façonnent l'avantage concurrentiel.

Dernière mise à jour de la page le: