Taille et part du marché des produits de salle de bains commerciale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

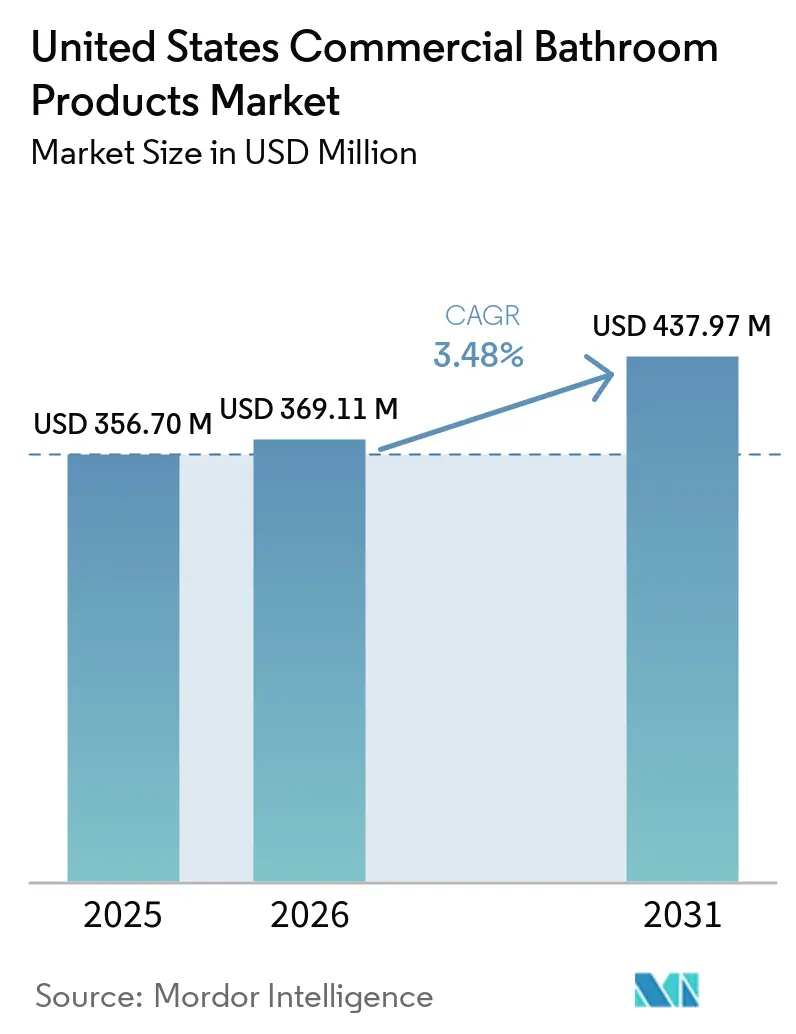

| Taille du marché de l'année de base (2025) | 356.70 Millions de dollars américains |

| Taille du Marché (2026) | 369.11 Millions de dollars américains |

| Taille du Marché (2031) | 437.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de salle de bains commerciale aux États-Unis par Mordor Intelligence

La taille du marché des produits de salle de bains commerciale aux États-Unis était évaluée à 356,7 millions USD en 2025 et devrait croître de 369,1 millions USD en 2026 pour atteindre 438 millions USD d'ici 2031, à un CAGR de 3,5 % au cours de la période de prévision (2026-2031). La construction non résidentielle se développe grâce aux méga-projets de centres de données et aux établissements de santé, ce qui améliore la visibilité des achats pour les équipements haut de gamme dans les grands campus. Les attentes en matière d'hygiène post-pandémique, conjuguées aux normes EPA WaterSense Version 2.0 et LEED v5, font passer les produits à faible débit et sans contact de mises à niveau optionnelles à des spécifications standard dans de nombreux projets commerciaux [1]Agence de protection de l'environnement des États-Unis, « Spécifications WaterSense et certification des produits », Agence de protection de l'environnement des États-Unis, epa.gov. Les cycles d'approvisionnement sont également remodelés par la surveillance activée par l'IoT, qui raccourcit les délais de réponse à la maintenance dans les aéroports, les hôpitaux et les écoles, tout en permettant des plannings prédictifs. Dans le même temps, les droits de douane de 50 % sur certains métaux importés, instaurés en 2025, ont maintenu la volatilité des prix des intrants, ce qui resserre les marges des appels d'offres et nécessite une tarification de répercussion prudente sur le marché des produits de salle de bains commerciale aux États-Unis. Les pénuries persistantes de main-d'œuvre créent des goulots d'étranglement à l'installation qui donnent un avantage à la préfabrication, aux assemblages standardisés et aux plateformes de capteurs qui réduisent la charge de travail sur le terrain.

Points clés du rapport

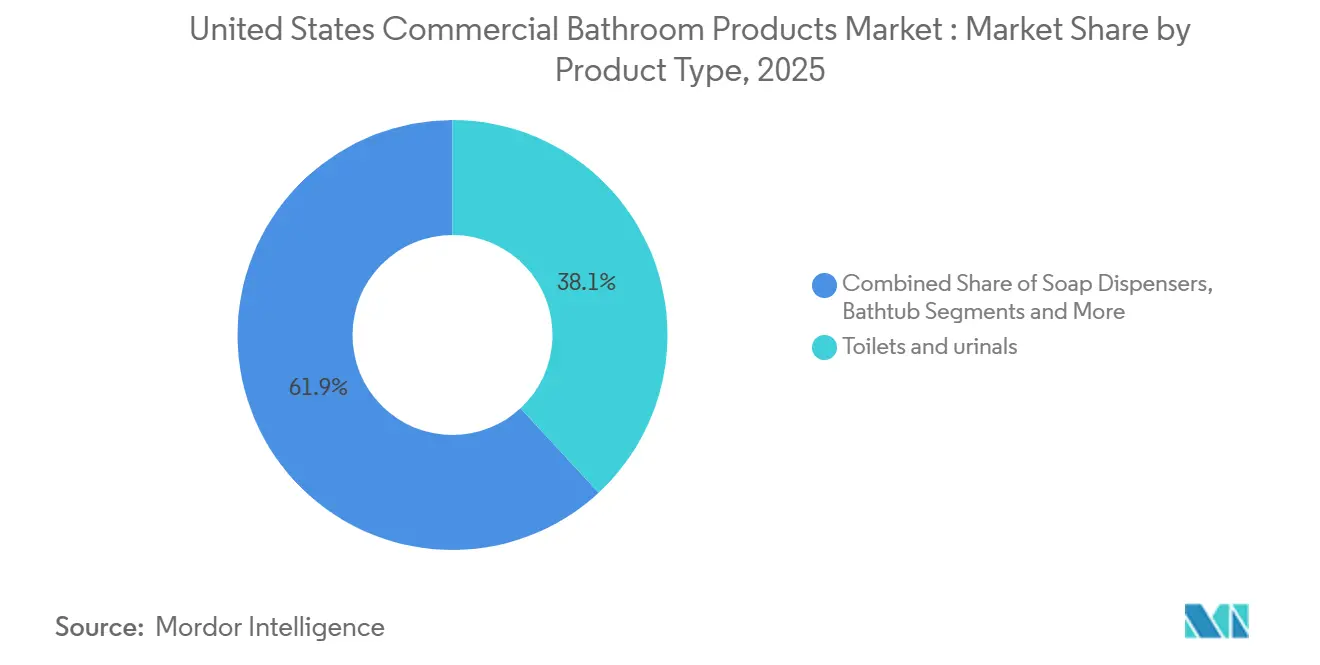

- Par type de produit, les toilettes et urinoirs ont représenté la plus grande part des revenus à 38,16 % en 2025 sur le marché des produits de salle de bains commerciale aux États-Unis, tandis que les distributeurs de savon devraient enregistrer la croissance la plus rapide à un CAGR de 5,0 % jusqu'en 2031.

- Par niveau de prix ou de qualité, le niveau standard ou économique représentait 35,25 % en 2025 sur le marché des produits de salle de bains commerciale aux États-Unis, tandis que les équipements premium devraient croître à un CAGR de 5,0 % jusqu'en 2031.

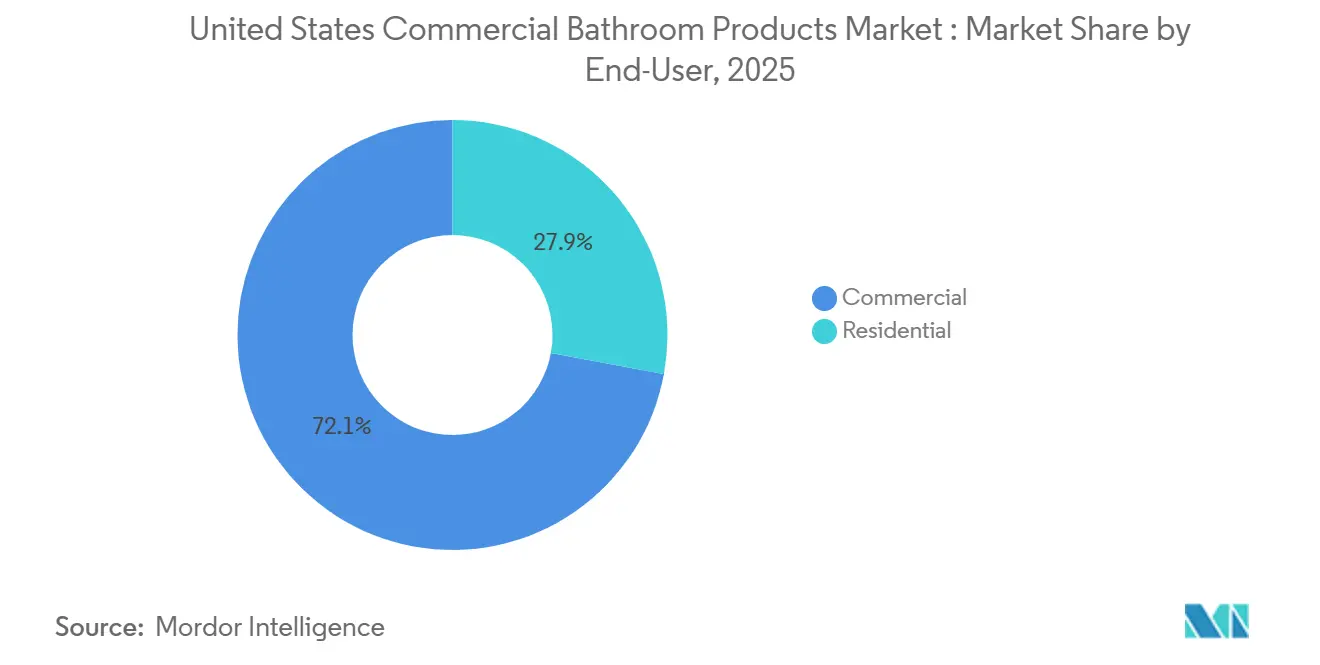

- Par utilisateur final, les applications commerciales représentaient 72,15 % de la demande en 2025 sur le marché des produits de salle de bains commerciale aux États-Unis, tandis que les rénovations résidentielles devraient se développer à un CAGR de 4,4 % jusqu'en 2031.

- Par canal de distribution, les ventes de projets interentreprises représentaient 68,36 % en 2025 sur le marché des produits de salle de bains commerciale aux États-Unis, tandis que les canaux de vente au détail et de commerce électronique aux consommateurs sont prêts pour un CAGR de 5,3 % jusqu'en 2031.

- Par géographie, le Nord-Est représentait 32,25 % en 2025 sur le marché des produits de salle de bains commerciale aux États-Unis, et le Sud-Ouest devrait être la région à la croissance la plus rapide à un CAGR de 4,8 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits de salle de bains commerciale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les dépenses de construction dans les marchés finaux non résidentiels soutiennent la demande en équipements | +1.2% | National, avec des gains précoces dans les établissements de santé du Sud-Est, les centres de données du Sud-Ouest et la réutilisation adaptative du Nord-Est | Moyen terme (2 à 4 ans) |

| Les codes, WaterSense et LEED favorisent les équipements à faible débit et efficaces dans les projets commerciaux | +0.9% | National sous l'EPA, accéléré en Californie, New York, Oregon, Washington | Long terme (≥ 4 ans) |

| Les attentes des utilisateurs finaux en matière d'hygiène stimulent les rénovations de robinets sans contact, de chasses d'eau automatiques et de distributeurs | +0.8% | National, avec une intensité dans les aéroports, les établissements de santé et les écoles primaires et secondaires | Moyen terme (2 à 4 ans) |

| Les objectifs ESG des établissements et les incitations des services publics accélèrent les remplacements à haute efficacité | +0.6% | National, dirigé par des portefeuilles poursuivant LEED/WELL sur les marchés urbains | Long terme (≥ 4 ans) |

| Les salles de bains intelligentes connectées à l'IoT permettent une maintenance prédictive et réduisent les coûts du cycle de vie | +0.4% | National, adoption la plus précoce dans les grandes installations | Moyen terme (2 à 4 ans) |

| La conformité à la légionellose et à l'ASHRAE-188 valorise les vannes thermostatiques mélangeuses, la chasse d'eau automatisée et la sécurité de l'eau | +0.5% | National dans les établissements de santé, strict à New York, New Jersey, Californie, Michigan, Illinois, Virginie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses de construction dans les marchés finaux non résidentiels

Les mises en chantier de construction non résidentielle ont atteint 80,3 milliards USD en janvier 2026, le niveau le plus élevé jamais enregistré pour un mois de janvier et une augmentation de 53,3 % en glissement annuel, soutenue par 26,3 milliards USD de méga-projets d'un milliard USD ou plus. La hausse a été portée par les bureaux incluant les centres de données, qui ont atteint un pic de mises en chantier sur un seul mois, et par les hôpitaux et cliniques qui ont progressé parallèlement à la demande démographique de soins. Les prévisions indiquent que l'investissement dans les centres de données continuera de croître tandis que l'activité de bureaux traditionnels restera contrainte par un taux de vacance élevé et une dynamique de travail hybride jusqu'en 2027 [2]Institut américain des architectes, « Prévisions de construction consensuelles de l'AIA », Institut américain des architectes, aia.org. La construction dans le secteur de la santé devrait rester résiliente, et le taux d'occupation des bâtiments médicaux ambulatoires a atteint 92,7 % alors que les propriétaires gagnaient en pouvoir de fixation des prix, ce qui soutient les pipelines d'appels d'offres pour les équipements de qualité médicale et les systèmes de sécurité de l'eau. Ces tendances façonnent les achats sur le marché des produits de salle de bains commerciale aux États-Unis, les centres de données favorisant des modules de salle de bains standardisés et reproductibles pour comprimer les délais, tandis que les établissements de santé et d'enseignement privilégient l'accessibilité ADA et l'atténuation des risques de légionellose grâce aux vannes thermostatiques mélangeuses et à la chasse d'eau automatisée [3]Centres pour les services Medicare et Medicaid, « Attentes du programme de gestion de l'eau en référence à l'ASHRAE 188 », Centres pour les services Medicare et Medicaid, cms.gov.

Les codes, WaterSense et LEED favorisent les équipements efficaces

L'EPA a finalisé la spécification WaterSense Version 2.0 pour les robinets de lavabo privés en décembre 2024, abaissant le débit maximum à 1,2 gpm, avec une date d'entrée en vigueur environ 12 mois après la publication. Des États comme la Californie, le Colorado, New York, l'Oregon, Washington, Hawaï et le Maine appliquent déjà la norme de 1,2 gpm, couvrant ensemble 24,2 % de la population des États-Unis, ce qui codifie une opportunité de rénovation dans les régions utilisant encore des produits à débit plus élevé. Pour les robinets de lavabo public, l'avis de juin 2024 de l'EPA proposait un plafond de 0,4 gpm à 0,35 gpm, s'appuyant sur des données produits montrant qu'une grande base installée fonctionne déjà à faibles débits. LEED v5 fait passer les réductions d'eau de crédits optionnels à des exigences de base, avec un sous-comptage et un suivi des performances qui devraient pousser les propriétaires vers des toilettes à 1,28 gpf et des robinets de lavabo public à 0,35–0,4 gpm pour satisfaire les seuils de conformité. Le cadre LEED v4.1 précédent a enregistré une réduction de 11 % de la consommation d'eau dans les bâtiments certifiés, et la norme v5 plus stricte relève la barre pour le marché des produits de salle de bains commerciale aux États-Unis.

Les attentes des utilisateurs finaux en matière d'hygiène accélèrent les rénovations sans contact

Le fonctionnement sans contact est passé d'une préférence à une attente dans les environnements à fort trafic tels que les aéroports, les hôpitaux et les écoles, ce qui accélère les rénovations remplaçant les robinets manuels et les vannes de chasse par des capteurs qui réduisent les points de contact et le temps d'écoulement de l'eau. Les gestionnaires d'installations intègrent de plus en plus les distributeurs de savon et de serviettes aux plateformes de surveillance des salles de bains pour réduire les ruptures de stock en cours d'utilisation et maintenir des niveaux de service cohérents lors des pics de fréquentation. Les capteurs IoT liés à un GMAO permettent un nettoyage basé sur les conditions qui concentre la main-d'œuvre là où les seuils d'utilisation sont dépassés, ce qui réduit les interventions d'urgence et améliore la disponibilité des salles de bains dans les opérations à main-d'œuvre limitée. Les recommandations post-pandémiques des autorités sanitaires favorisent la minimisation des points de contact dans les espaces d'assemblée publics, et les matériaux en contact avec l'eau conformes à la norme NSF/ANSI 61 restent standard dans les nouvelles installations commerciales. Ensemble, ces évolutions poussent les robinets équipés de capteurs, les chasses d'eau automatiques et les distributeurs plus profondément dans les listes de spécifications qui animent le marché des produits de salle de bains commerciale aux États-Unis.

Les salles de bains intelligentes connectées à l'IoT réduisent le coût du cycle de vie

Les systèmes de salle de bains IoT surveillent les consommables, l'occupation, la température, l'humidité et les fuites, et se connectent via des passerelles LoRaWAN, BLE ou WiFi à des plateformes cloud qui déclenchent des ordres de travail automatisés. Les établissements qui relient les capteurs à un GMAO peuvent maintenir une disponibilité des fournitures supérieure à 99 % et peuvent cibler le travail de nettoyage sur les salles de bains qui dépassent les alertes d'utilisation ou de seuil, ce qui réduit le gaspillage et améliore la cohérence du service. La création automatisée d'ordres de travail supprime les étapes manuelles, ce qui accélère les délais de réponse et réduit le nombre d'usagers affectés par des problèmes de service pendant les périodes de pointe. Les robinets et vannes ECOPOWER de TOTO génèrent de l'énergie micro-hydroélectrique à chaque utilisation et se connectent au système de surveillance intelligente KOLO, qui donne aux gestionnaires une visibilité en temps réel sur les cartes thermiques d'utilisation et l'historique de maintenance. Le système AquaSense de Zurn rapporte la consommation d'eau, le nombre de cycles, l'état des batteries et les ratios chasse d'eau/lavage pour évaluer les performances du programme d'hygiène dans tous les sites, ce qui souligne un passage aux opérations de salle de bains basées sur les données sur le marché des produits de salle de bains commerciale aux États-Unis. Les établissements qui déploient ces plateformes signalent des délais de retour sur investissement rapides, renforcés par une réduction du gaspillage de fournitures, moins d'interventions d'urgence et une durée de vie plus longue des équipements.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée et les contraintes de capacité des entrepreneurs retardent les installations | -1.1% | National, aigu dans les métropoles à forte croissance et les grands programmes de centres de données | Court terme (≤ 2 ans) |

| La volatilité des prix des matières premières pour le cuivre, le laiton et l'acier pèse sur les marges | -0.9% | National, amplifiée par les droits de douane à l'importation de 2025 | Court terme (≤ 2 ans) |

| Les problèmes d'évacuation des canalisations à très faible débit augmentent les rappels et la complexité de la conception | -0.3% | Régions à forte rénovation avec un parc immobilier ancien | Moyen terme (2 à 4 ans) |

| La fragmentation des codes entre IPC, UPC et les amendements locaux augmente les coûts | -0.2% | National, avec des points de douleur pour les entrepreneurs et distributeurs multi-États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée et les contraintes de capacité des entrepreneurs retardent les installations

Le secteur de la construction a besoin d'environ 349 000 nouveaux travailleurs nets en 2026 pour répondre à la demande, et cette exigence augmente encore en 2027, ce qui contraint la capacité pour les installations de plomberie et mécaniques [4]Entrepreneurs et constructeurs associés, « Prévisions de la main-d'œuvre dans la construction 2026 », Entrepreneurs et constructeurs associés, abc.org. Les entrepreneurs signalent des difficultés persistantes de recrutement et des retards de calendrier, et de nombreuses entreprises citent les pénuries de travailleurs parmi leur propre personnel et leurs sous-traitants. Les travailleurs nés à l'étranger représentent une part significative de la main-d'œuvre dans la construction, et les mesures d'application peuvent restreindre la disponibilité locale, ce qui introduit des risques au niveau des projets lorsque les calendriers dépendent de corps de métier spécialisés. Les délais prolongés sont devenus courants à mesure que la disponibilité de la main-d'œuvre se resserre, et les constructeurs signalent des cycles de construction plus longs à mesure que les fenêtres de permis, d'approvisionnement et d'installation s'allongent. Ces conditions favorisent la préfabrication, les modules de salle de bains standardisés et la coordination numérique qui réduisent le nombre d'heures de terrain par équipement installé sur le marché des produits de salle de bains commerciale aux États-Unis.

La volatilité des prix des matières premières pèse sur les marges et la discipline des appels d'offres

L'indice des prix à la production des matériaux et services utilisés dans la construction non résidentielle a augmenté de 3,3 % de décembre 2024 à décembre 2025, les profilés en aluminium ayant augmenté de 30,5 %, les produits en acier de 17 % et les profilés en cuivre et laiton de 11,8 % à la suite des droits de douane à l'importation de 2025. Les prix du fil et du câble en cuivre ont bondi de 22,3 % en glissement annuel en décembre 2025, signalant de larges pressions inflationnistes sur les composants de plomberie à forte teneur en cuivre. L'augmentation cumulée des prix des intrants non résidentiels depuis 2020 a dépassé la croissance des prix des appels d'offres, ce qui comprime les marges des entrepreneurs et augmente le risque de dépassements budgétaires si les contrats ne comportent pas de clauses d'indexation. Des droits de douane élevés et une incertitude sur les prix compliquent les appels d'offres à terme et encouragent les propriétaires à évaluer les alternatives et les compromis de coût du cycle de vie lorsqu'ils spécifient des équipements premium d'économie d'eau. Ces pressions ont renforcé l'argument en faveur des références standardisées et de l'ingénierie de la valeur qui préservent les performances tout en réduisant l'exposition aux alliages à forte volatilité sur le marché des produits de salle de bains commerciale aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les distributeurs de savon mènent la vague d'hygiène sans contact

Les toilettes et urinoirs détenaient la plus grande part à 38,16 % des revenus de 2025, ce qui reflète les nombres minimaux d'équipements intégrés dans les codes de plomberie et la demande stable dans les installations à forte occupation qui dominent le marché des produits de salle de bains commerciale aux États-Unis. Les cycles de remplacement dans les aéroports, les stades, les hôpitaux et les écoles bénéficient à la fois d'une utilisation quotidienne élevée et d'attentes accrues en matière d'hygiène qui favorisent les vannes de chasse activées par capteur en remplacement des systèmes manuels. Le resserrement des normes de débit dans le cadre de WaterSense Version 2.0 et les seuils de 1,2 gpm au niveau des États pour les robinets de lavabo privés renforcent l'adoption du faible débit dans les équipements et accessoires associés dans les nouvelles constructions ainsi que dans les améliorations locatives. Les concepteurs et les entrepreneurs continuent de standardiser sur des composants compatibles pour simplifier les soumissions, ce qui entraîne des spécifications groupées qui associent les chasses d'eau automatiques, les robinets et les kits d'alimentation pour chaque type de salle de bains sur le marché des produits de salle de bains commerciale aux États-Unis. Ces tendances maintiennent les catégories principales comme les toilettes et urinoirs au centre des nomenclatures de projet tout en faisant de la place pour des compléments à plus haute valeur ajoutée qui étendent les performances et la visibilité grâce à des fonctionnalités connectées.

Les distributeurs de savon seront la catégorie de produits à la croissance la plus rapide à un CAGR de 5,0 % jusqu'en 2031, le fonctionnement sans contact et la surveillance intelligente devenant courants dans les salles de bains modernisées. Les établissements qui connectent les distributeurs aux tableaux de bord des salles de bains bénéficient d'alertes de recharge anticipées et d'analyses d'utilisation qui aident à éviter les ruptures de stock et à rediriger les équipes de nettoyage vers les endroits où il y a un besoin réel. Les robinets sans contact associés à des aérateurs à faible débit de 0,35–0,5 gpm et les systèmes de savon intelligents améliorent les programmes d'hygiène des mains, et les appareils électroniques à faible consommation d'énergie ou à récupération d'énergie réduisent la charge de service des batteries pour le personnel. Dans les bâtiments de santé et d'enseignement, la surveillance intégrée soutient les efforts de conformité qui nécessitent des niveaux de service documentés et un soutien cohérent à l'hygiène des mains dans les salles de bains à fort trafic. Ensemble, ces améliorations intègrent les lignes d'accessoires dans les packages de spécifications de base et élargissent leur rôle dans le secteur des produits de salle de bains commerciale aux États-Unis.

Par niveau de prix/qualité : les équipements premium capitalisent sur l'évolution des exigences LEED

Le niveau standard ou économique a capturé 35,25 % de part en 2025, ancré par des rénovations sensibles au budget, des règles d'approvisionnement municipales et des propriétaires qui privilégient le coût initial. Les équipements de niveau premium devraient croître à un CAGR de 5,0 % jusqu'en 2031, LEED v5 faisant des réductions d'eau une exigence de base et non plus seulement une voie de crédit, ce qui accroît le besoin de toilettes à moins de 1,28 gpf et de robinets de lavabo public à 0,35–0,4 gpm avec capteurs. L'étiquetage EPA WaterSense reste une norme d'approvisionnement qui simplifie l'éligibilité aux remises et soutient la vérification des performances lors de la mise en service. Cette combinaison de resserrement des codes et de stratégies de portefeuille liées à l'ESG attire davantage de propriétaires vers des systèmes connectés à faible débit avec des résultats vérifiables en matière d'eau et de maintenance.

Les équipements premium se différencient par des métaux résistants à la corrosion, des finitions durables, des aérateurs résistants au vandalisme et des appareils électroniques qui prennent en charge le suivi de l'utilisation, les alertes de fuite et le calibrage à distance. Les établissements qui standardisent sur une gamme premium complète de robinets, vannes de chasse et distributeurs réduisent la variété des pièces et accélèrent les réparations, ce qui améliore la disponibilité dans les sites à forte demande. Le sous-comptage et les tableaux de bord cloud rendent les économies visibles en temps réel, ce qui s'aligne avec la volonté de LEED v5 de mesurer et d'améliorer les performances dans les portefeuilles. Ces éléments soulignent pourquoi les unités premium gagnent des parts sur le marché des produits de salle de bains commerciale aux États-Unis, même dans un contexte de main-d'œuvre tendue et de coûts des intrants volatils. L'adoption plus large des équipements intelligents approfondit également les partenariats avec les fournisseurs, car le support post-installation et les informations analytiques font partie des opérations continues.

Par utilisateur final : la domination commerciale reflète la densité des équipements et les mandats de conformité

Les applications commerciales représentaient 72,15 % de la demande en 2025, ce qui reflète des densités d'équipements plus élevées et des cadres de conformité plus stricts dans les aéroports, les établissements de santé, l'enseignement, le commerce de détail et les assemblées publiques. Les établissements de santé doivent maintenir des programmes de gestion de l'eau qui font référence aux normes ASHRAE 188, ce qui relève la barre des spécifications pour les vannes thermostatiques mélangeuses, la chasse d'eau automatisée et la surveillance de la température aux points de contrôle critiques. Les écoles, les stades et les terminaux favorisent également les systèmes sans contact qui minimisent les points de contact manuel et gèrent les temps d'écoulement de l'eau à grande échelle. Ces marchés finaux dépendent de composants durables à cycles élevés et de systèmes de capteurs qui maintiennent l'hygiène et réduisent les temps d'arrêt, ce qui concentre la demande sur le marché des produits de salle de bains commerciale aux États-Unis.

Le segment résidentiel connaîtra la croissance la plus rapide à un CAGR de 4,4 % jusqu'en 2031, porté par l'activité de rénovation dans les maisons plus anciennes et la disponibilité élargie des remises WaterSense qui réduisent le coût total de possession. Les robinets sans contact adaptés au bricolage et les distributeurs à piles abaissent les barrières à l'installation pour les petites entreprises et les propriétaires qui souhaitent améliorer l'hygiène et économiser l'eau sans câblage fixe. Les incitations des services publics soutiennent le remplacement des toilettes à 3,5 gpf par des modèles WaterSense à 1,28 gpf, ce qui souligne une demande régulière même en dehors des grands projets. À mesure que la sensibilisation croît et que les produits deviennent plus faciles à installer, la demande résidentielle se renforce tandis que le commercial reste l'épine dorsale du secteur des produits de salle de bains commerciale aux États-Unis.

Par canal de distribution : les ventes de projets B2B dominent ; le commerce électronique stimule l'accélération B2C

Les ventes de projets interentreprises représentaient 68,36 % en 2025, car les spécifications des architectes et ingénieurs verrouillent les produits lors de la conception, et les entrepreneurs s'approvisionnent en volume via des réseaux de distributeurs ou directement auprès des fabricants. Les grands projets comme les hôpitaux et les terminaux favorisent les références standardisées, le support direct d'usine et les dossiers de soumission, ce qui maintient l'échelle B2B sur le marché des produits de salle de bains commerciale aux États-Unis. Les bibliothèques de conception et les ressources BIM ancrent davantage les systèmes sélectionnés lors de la phase d'appel d'offres, car les alternatives nécessitent de nouvelles révisions qui allongent les délais.

Les canaux aux consommateurs croîtront à un CAGR de 5,3 % jusqu'en 2031, les petites entreprises et les propriétaires achetant des robinets sans contact et des mises à niveau conformes à l'ADA via des plateformes de vente au détail et de commerce électronique. Les catalogues en ligne et les guides d'installation clairs attirent les acheteurs sensibles aux prix, tandis que les showrooms de marque aident les clients à spécifier des suites complètes pour une esthétique coordonnée dans les projets haut de gamme. Les cycles d'adoption des codes d'État et locaux et les pratiques de permis continuent de favoriser l'installation professionnelle dans les bâtiments commerciaux, ce qui maintient les canaux B2B au centre des grands projets. Au fil du temps, les écosystèmes d'équipements connectés créent des opportunités pour des modèles hybrides où les propriétaires achètent le matériel via la distribution mais s'abonnent à la surveillance cloud directement auprès des fabricants.

Analyse géographique

Le Nord-Est détenait 32,25 % en 2025, soutenu par une infrastructure urbaine dense, un parc immobilier ancien et des exigences de sécurité de l'eau qui imposent des tests fréquents et des plans de gestion de l'eau documentés. New York City va intensifier l'échantillonnage de la légionellose de trimestriel à mensuel en mai 2026, ce qui encourage des mises à niveau systématiques dans les tours de refroidissement et les contrôles d'eau chaude domestique dans les salles de bains adjacentes. Les pipelines de santé et d'enseignement restent stables dans les grandes métropoles, et des normes de conformité plus élevées favorisent les équipements sans contact et les vannes thermostatiques mélangeuses qui améliorent le contrôle et la documentation. Les hivers rigoureux et les contraintes des canalisations d'évacuation existantes peuvent compliquer les rénovations à très faible débit, ce qui amène de nombreux propriétaires à associer des toilettes à haute efficacité à des améliorations de pression assistée et de tuyauterie lors des rénovations.

Le Sud-Est représente une part significative, ancrée par la croissance démographique, l'infrastructure touristique et les expansions dans le secteur de la santé sur des marchés tels que la Floride et la Géorgie. Les aéroports, les hôtels et les parcs à thème poursuivent des rénovations sans contact et une surveillance intelligente des salles de bains pour améliorer la disponibilité pendant les saisons de pointe, ce qui soutient les catégories premium. Les opérateurs multi-sites bénéficient d'une utilisation plus uniforme des codes modèles dans de nombreux États du Sud-Est, ce qui aide à standardiser les spécifications et à consolider les références pour la distribution. La croissance industrielle et les travaux institutionnels liés à l'armée ajoutent une demande B2B régulière pour les équipements de base, les vannes et les accessoires dans les salles de bains à fort trafic.

Le Sud-Ouest devrait être la région à la croissance la plus rapide à un CAGR de 4,8 % de 2026 à 2031, les centres de données et le développement lié à la migration intérieure élargissant la base installée pour les équipements connectés à faible débit. L'adoption des codes dans les principales métropoles soutient les technologies actuelles, et les efforts de dimensionnement approprié de la plomberie aident à aligner les performances à faible débit avec les schémas d'utilisation des bâtiments modernes. Sur la côte Ouest, la norme de 1,2 gpm pour les robinets privés en Californie et les codes d'efficacité hydrique solides continuent de pousser les spécifications premium, et les portefeuilles qui poursuivent LEED et des cadres similaires maintiennent l'élan pour les produits à faible débit et connectés. Dans ces régions, les schémas de migration et les marchés à forte conformité façonnent un profil à deux vitesses sur le marché des produits de salle de bains commerciale aux États-Unis, où l'efficacité hydrique, l'hygiène et la surveillance mènent la croissance.

Paysage concurrentiel

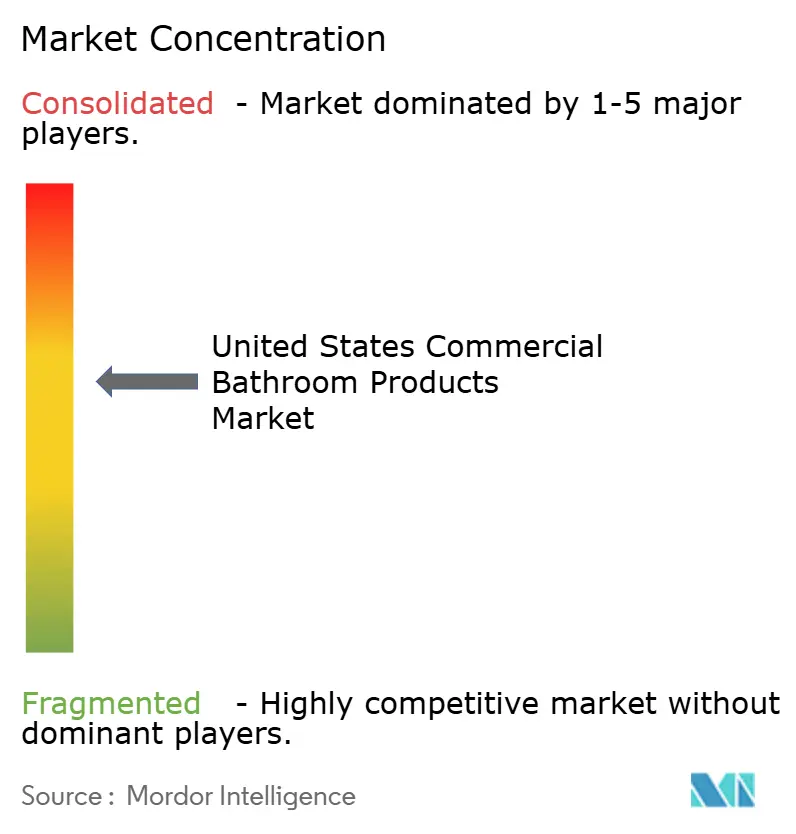

Le marché des produits de salle de bains commerciale aux États-Unis est modérément concentré, les cinq premiers fabricants détenant une part combinée de 60 à 65 %, menés par Kohler, American Standard, TOTO USA, Sloan Valve et Zurn Elkay. Les portefeuilles diversifiés aident les grandes marques à remporter des spécifications complètes sur les robinets, toilettes, urinoirs, éviers et systèmes coordonnés. Les spécialistes de catégorie utilisent une innovation ciblée dans les chasses d'eau automatiques, le calibrage des capteurs et les systèmes d'hygiène des mains pour défendre leur leadership de niche. Les victoires de spécification se forment en amont lors du développement de la conception, lorsque les représentants fournissent du contenu BIM, des données de soumission et une formation accréditée par l'AIA qui lie les choix de produits aux résultats de code et de certification. Dans un marché à main-d'œuvre contrainte, les fabricants qui soutiennent la préfabrication, les assemblages standardisés et le support rapide de soumission créent des coûts de changement qui favorisent les acteurs en place.

Deux vecteurs technologiques se distinguent. Premièrement, les équipements connectés qui s'intègrent aux plateformes de surveillance des salles de bains font passer la plomberie de systèmes purement mécaniques à des systèmes visibles par logiciel qui améliorent les opérations et les rapports. Deuxièmement, les solutions de sécurité de l'eau qui regroupent le mélange thermostatique, la chasse d'eau automatisée et la surveillance de la température s'alignent sur les programmes informés par l'ASHRAE 188 dans les établissements de santé et les occupations à haut risque. La volatilité des prix des intrants et les droits de douane compriment les marges, ce qui fait de l'agilité de la chaîne d'approvisionnement et de la sélection prudente des alliages un avantage concurrentiel pour les fabricants et distributeurs d'équipements. Les acteurs qui aident les propriétaires à naviguer dans les programmes de remises et à documenter les performances sous WaterSense et LEED maintiennent un avantage consultatif tout au long du cycle de spécification.

Les mouvements récents renforcent ces thèmes. Sloan a introduit une toilette à assistance de pression à 0,75 gpf conçue pour une haute efficacité avec de bonnes performances d'évacuation des canalisations, élargissant les options pour les nouvelles installations légères commerciales. TOTO a connecté les robinets et vannes ECOPOWER au système de surveillance intelligente KOLO pour fournir des analyses d'utilisation et de maintenance sans alimentation externe, ce qui réduit l'entretien des batteries dans les sites à forte utilisation. La suite AquaSense de Zurn expose la télémétrie sur la consommation d'eau et les indicateurs d'hygiène, rendant les performances visibles pour les hôpitaux et les écoles ayant des besoins de reporting. American Standard a élargi un programme de remises pour les plombiers qui soutient les installations labellisées WaterSense et renforce les relations commerciales, ce qui aligne les incitations dans tout le canal. Ces étapes stratégiques approfondissent les liens avec la conformité aux codes, les rapports ESG et les économies opérationnelles qui façonnent le marché des produits de salle de bains commerciale aux États-Unis.

Leaders du secteur des produits de salle de bains commerciale aux États-Unis

Kohler Co.

American Standard (LIXIL)

Sloan Valve Company

Zurn Elkay Water Solutions

TOTO USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Topeka, Kansas, a adopté les éditions 2024 du Code de plomberie uniforme et du Code mécanique uniforme, réduisant les amendements locaux nécessaires et alignant la pratique municipale sur les normes modèles actuelles.

- Novembre 2025 : La marque American Standard de LIXIL a annoncé un programme de remises amélioré pour les plombiers afin de soutenir les installations de produits labellisés WaterSense dans les environnements commerciaux et résidentiels.

- Décembre 2024 : L'EPA a finalisé WaterSense Version 2.0 pour les robinets de lavabo privés, abaissant le débit maximum autorisé à 1,2 gpm avec une date d'entrée en vigueur environ 12 mois après la publication.

- Août 2024 : Sloan Valve Company a introduit une toilette à assistance de pression à 0,75 gpf utilisant le système 503UH de Flushmate, atteignant de longues performances d'évacuation des canalisations pour les applications légères commerciales.

Portée du rapport sur le marché des produits de salle de bains commerciale aux États-Unis

Les produits de salle de bains sont des équipements sanitaires en céramique tels que des éviers, des lavabos ou des cuvettes de toilettes. Il s'agit d'un élément essentiel pour rehausser la splendeur de la salle de bains. Les produits de salle de bains sont disponibles en différentes tailles et styles et offrent diverses fonctionnalités.

Le rapport sur le marché des produits de salle de bains commerciale aux États-Unis est segmenté par type de produit (toilettes et urinoirs, distributeurs de savon, robinets et systèmes de douche, éviers/lavabos, baignoires, autres), par niveau de prix/qualité (standard/économique, premium, luxe/haut de gamme), par utilisateur final (résidentiel, commercial), par canal de distribution (B2C/vente au détail [magasins multi-marques, points de vente exclusifs de marque, en ligne, quincailleries locales], B2B/projet) et par géographie (Nord-Est, Sud-Est, Midwest, Sud-Ouest, Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Toilettes et urinoirs |

| Distributeurs de savon |

| Robinets et systèmes de douche |

| Éviers/lavabos |

| Baignoires |

| Autres |

| Standard/économique |

| Premium |

| Luxe/haut de gamme |

| Résidentiel |

| Commercial |

| Canal de distribution B2C/vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Quincailleries locales | |

| B2B/Projet |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type de produit | Toilettes et urinoirs | |

| Distributeurs de savon | ||

| Robinets et systèmes de douche | ||

| Éviers/lavabos | ||

| Baignoires | ||

| Autres | ||

| Par niveau de prix/qualité | Standard/économique | |

| Premium | ||

| Luxe/haut de gamme | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Canal de distribution B2C/vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Quincailleries locales | ||

| B2B/Projet | ||

| Par géographie | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des produits de salle de bains commerciale aux États-Unis ?

Le marché s'élevait à 356,7 millions USD en 2025 et devrait passer de 369,1 millions USD en 2026 à 438 millions USD d'ici 2031 à un CAGR de 3,5 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des produits de salle de bains commerciale aux États-Unis ?

Les toilettes et urinoirs ont représenté 38,16 % des revenus de 2025, tandis que les distributeurs de savon devraient connaître la croissance la plus rapide à un CAGR de 5,0 % jusqu'en 2031.

Comment les réglementations telles que WaterSense et LEED v5 affectent-elles les spécifications ?

EPA WaterSense Version 2.0 resserre les débits des robinets à 1,2 gpm, et LEED v5 élève les réductions d'eau au rang d'exigences de base, ce qui oriente les spécifications vers des toilettes à moins de 1,28 gpf et des robinets publics à 0,35–0,4 gpm.

Quels utilisateurs finaux stimulent la demande sur le marché des produits de salle de bains commerciale aux États-Unis ?

Les établissements commerciaux représentaient 72,15 % de la demande en 2025, soutenus par les établissements de santé, l'enseignement, les aéroports et d'autres sites à fort trafic qui favorisent le fonctionnement sans contact et les systèmes prêts à la conformité.

Quelles régions offrent les meilleures opportunités à venir ?

Le Sud-Ouest est prévu comme la région à la croissance la plus rapide à un CAGR de 4,8 % jusqu'en 2031, tandis que le Nord-Est détenait la plus grande part en 2025 à 32,25 %.

Comment l'IoT et les salles de bains intelligentes transforment-ils les opérations ?

Les robinets, vannes et distributeurs connectés avec des plateformes de surveillance des salles de bains permettent des délais de réponse plus rapides, une meilleure disponibilité des stocks et des coûts de maintenance réduits avec des retours sur investissement rapides.

Dernière mise à jour de la page le: