Taille et Part du Marché des Plateformes d'Aide à la Vente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.04 Milliards de dollars |

| Taille du Marché (2031) | 12.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes d'Aide à la Vente par Mordor Intelligence

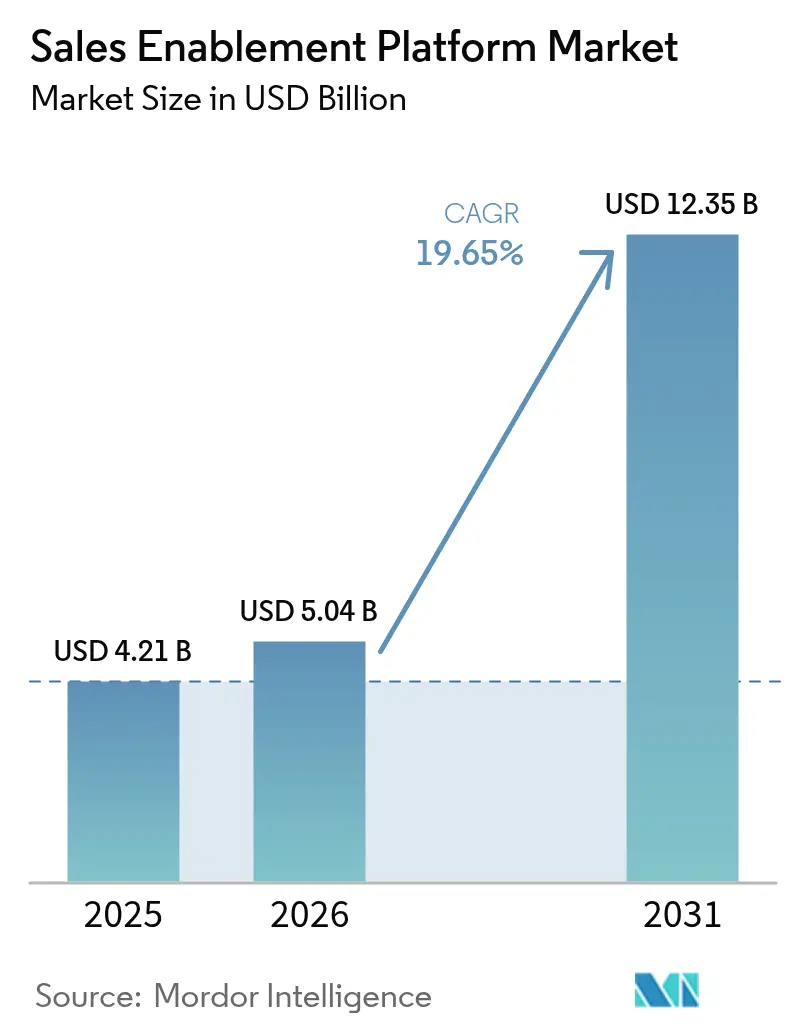

La taille du marché des plateformes d'aide à la vente était évaluée à 4,21 milliards USD en 2025 et devrait croître de 5,04 milliards USD en 2026 pour atteindre 12,35 milliards USD d'ici 2031, à un TCAC de 19,65 % durant la période de prévision (2026-2031). Cette progression est portée par les entreprises qui remplacent la vente basée sur l'activité par des flux de travail de revenus orchestrés par l'IA, la normalisation des effectifs hybrides et la pression croissante sur les indicateurs de productivité commerciale. Les éditeurs de plateformes qui intègrent l'IA générative, les analyses en temps réel et les copilottes positionnent désormais leurs solutions comme des moteurs de revenus stratégiques plutôt que comme des logiciels utilitaires, creusant l'écart entre les innovateurs et les suiveurs à parité de fonctionnalités. Le déploiement en cloud continue de dominer car il fournit la puissance de calcul élastique nécessaire aux charges de travail des grands modèles de langage tout en supprimant les frictions d'infrastructure pour les grandes entreprises comme pour les PME aux ressources limitées. La consolidation soutenue par le capital-investissement comprime le paysage des éditeurs, accélérant le virage vers des suites d'orchestration des revenus de bout en bout qui font converger les catégories martech et salestech auparavant cloisonnées. [1]Seismic Software Inc., "Seismic réalise une croissance record portée par l'élan de ses clients," seismic.com

Principaux Enseignements du Rapport

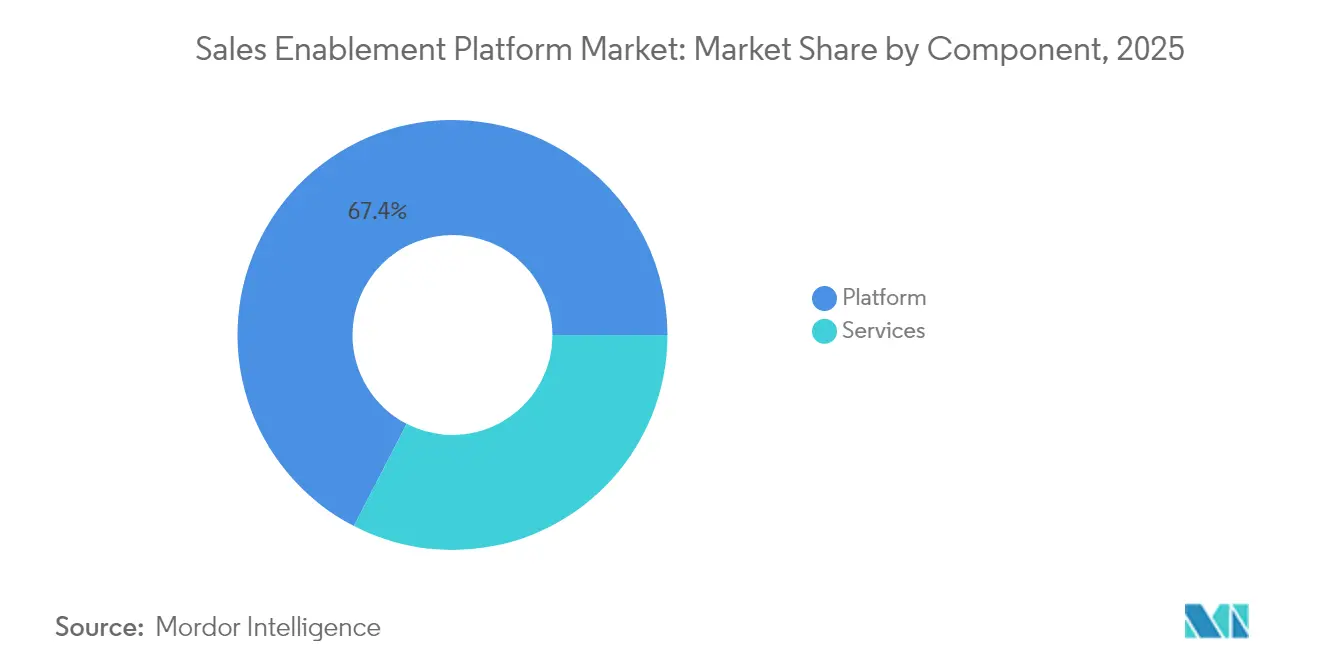

- Par composant, le logiciel de plateforme détenait 67,42 % de la part du marché des plateformes d'aide à la vente en 2025, tandis que les services devraient enregistrer la croissance la plus rapide à un TCAC de 24,2 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 58,31 % du chiffre d'affaires en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 26,6 %, soit plus du double du TCAC global du marché des plateformes d'aide à la vente.

- Par mode de déploiement, les solutions cloud représentaient 82,18 % de la taille du marché des plateformes d'aide à la vente en 2025 et devraient progresser à un TCAC de 22,8 % jusqu'en 2031.

- Par vertical industriel, l'IT & télécom était en tête avec 21,08 % de la part des revenus en 2025, tandis que la santé et les sciences de la vie progressent au TCAC le plus rapide de 23,9 % jusqu'en 2031.

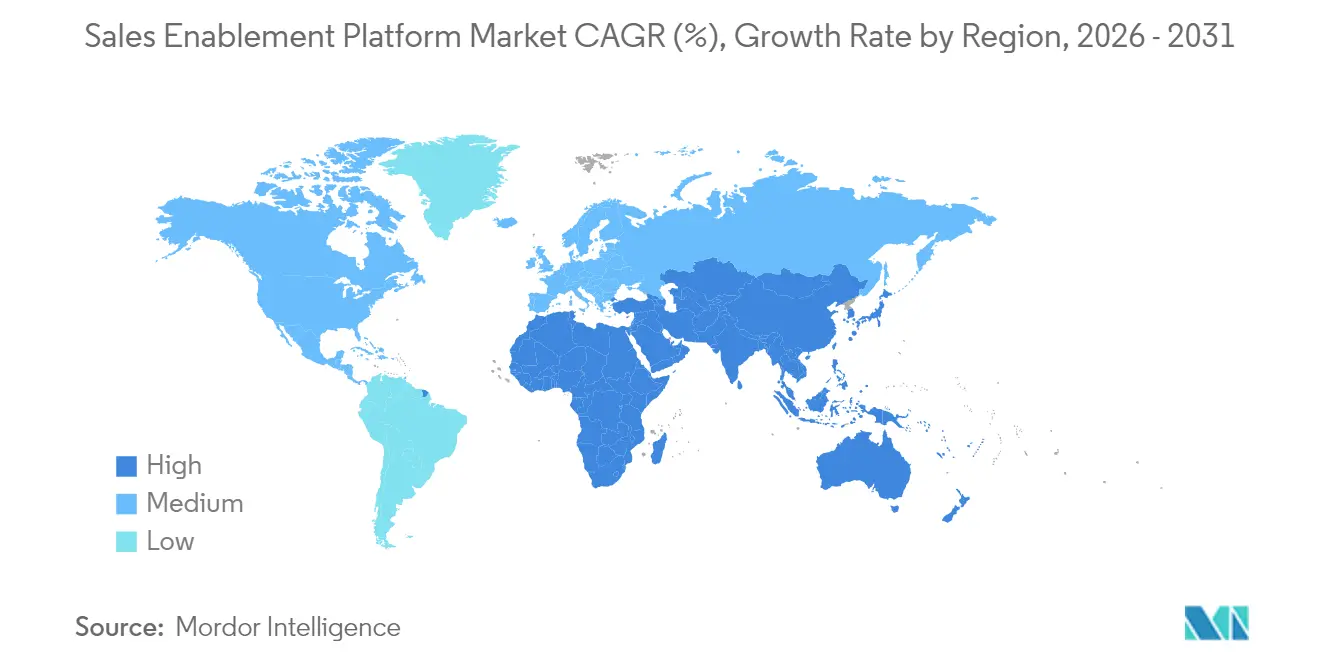

- Par géographie, l'Amérique du Nord conservait 42,70 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,8 % jusqu'en 2031.

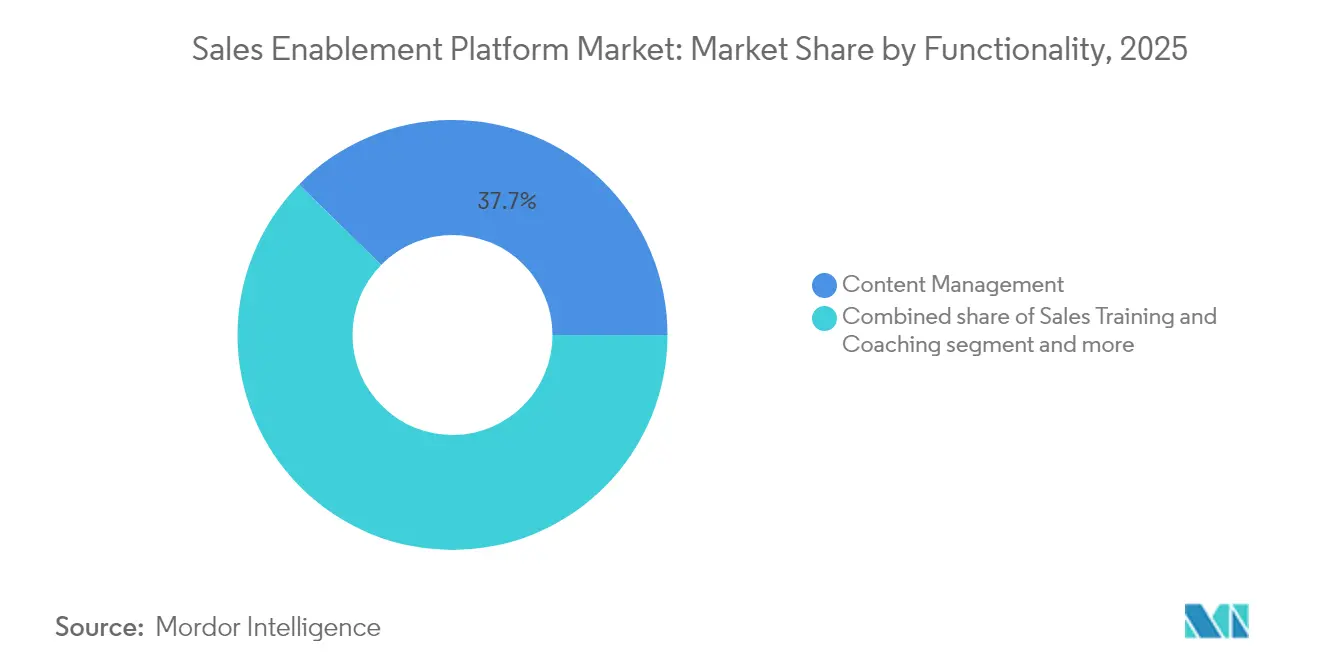

- Par fonctionnalité, la gestion de contenu est le segment le plus important, tandis que l'analyse et le reporting constituent le sous-segment en expansion la plus rapide jusqu'en 2031.

- Seismic, Highspot, Bigtincan, Salesloft et Drift représentent ensemble environ 45 % des revenus mondiaux, signalant un paysage modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'Aide à la Vente

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Passage rapide aux flux de travail de vente guidés par les données | 4.20% | Mondial, avec une adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Essor des équipes commerciales hybrides/à distance post-COVID | 3.80% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration des copilottes IA et de l'automatisation de contenu par l'IA générative | 5.10% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Consolidation des éditeurs au sein des stacks martech et salestech | 2.90% | Mondial, porté par les marchés d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| La norme de gestion de l'IA ISO/IEC 42001 réduit les risques liés à l'adoption | 1.70% | UE et Amérique du Nord principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les lois de l'UE sur le « droit à la déconnexion » amplifient le besoin d'aide à la vente asynchrone pour les commerciaux | 1.40% | UE principalement, avec des retombées vers d'autres marchés réglementés | Moyen terme (2-4 |

| Source: Mordor Intelligence | |||

Passage rapide aux flux de travail de vente guidés par les données

Les équipes chargées des revenus abandonnent les indicateurs d'activité génériques et adoptent des informations issues de l'IA qui associent les actions des commerciaux à l'avancement des transactions. Les plateformes ingèrent des données de flux de clics, de CRM et de conversations pour recommander les meilleures actions suivantes, augmentant la génération de pipeline de 15 % et l'efficacité des commerciaux de 33 % pour les clients de Docket AI. L'adoption est la plus forte dans les secteurs de la technologie, de la BFSI et des services professionnels, où les acheteurs exigent des propositions de valeur fondées sur les données. [2]Docket AI, "Clonez vos meilleurs ingénieurs commerciaux !", docketai.com

Essor des équipes commerciales hybrides/à distance post-COVID

Les modèles hybrides permanents renforcent la demande d'aide à la vente asynchrone couvrant plusieurs fuseaux horaires et appareils. Les plateformes intègrent désormais des micro-apprentissages, des conseils de contenu basés sur les rôles et des formations vidéo courtes auxquels les commerciaux peuvent accéder à la demande. Spekit a approfondi sa stratégie d'« aide à la vente en temps voulu » en acquérant Cquence pour faire remonter les informations extraites du CRM en cours d'appel. La formation flexible réduit le temps de montée en compétences sans sacrifier le suivi de la conformité. [3]Spekit, "Spekit acquiert la start-up IA Cquence, inaugurant une nouvelle ère d'intelligence d'aide à la vente", spekit.com

Intégration des copilottes IA et de l'automatisation de contenu par l'IA générative

L'IA générative est passée de fonctionnalités pilotes à des fonctionnalités incontournables. Les modèles de langage intégrés rédigent automatiquement des e-mails, personnalisent les supports et prédisent la probabilité de conclure une transaction dans le flux de travail des commerciaux. Les utilisateurs de GTM Buddy rapportent une conversion de prospects supérieure de 50 % et des gains de productivité de 30 % après l'activation des copilottes IA. La qualité des modèles, les garde-fous contre les hallucinations et les ensembles de données propriétaires sont des leviers de différenciation clés.

Les réglementations européennes limitant les contacts en dehors des heures de travail poussent les équipes commerciales vers des communications et des formations asynchrones. Les plateformes d'aide à la vente qui facilitent l'apprentissage à son propre rythme et les récapitulatifs générés automatiquement s'alignent sur les mandats de la politique du travail, renforçant la traction des éditeurs en France, en Allemagne et en Espagne.

Analyse de l'Impact des Facteurs Restrictifs*

| Facteur Restrictif | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Compression budgétaire dans le cadre de la rationalisation des SaaS | -3.20% | Mondial, particulièrement aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Des écosystèmes CRM et CMS fragmentés nuisent à la qualité des données | -2.10% | Mondial, avec une intensité variable selon la maturité du marché | Moyen terme (2-4 ans) |

| Le risque croissant d'hallucinations de l'IA générative déclenche une gouvernance informatique plus stricte | -1.80% | Amérique du Nord et UE principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Résistance des commerciaux aux alertes de micro-coaching intégrées au flux de travail | -1.30% | Mondial, avec des variations culturelles selon les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression budgétaire dans le cadre de la rationalisation des SaaS

Les directeurs financiers scrutent les portefeuilles de logiciels alors que l'inflation des SaaS atteint 11,3 %. Vertice constate que 45,7 % des licences payantes sont inutilisées, contraignant les équipes financières à exiger un retour sur investissement clair avant le renouvellement. Les éditeurs de solutions d'aide à la vente mettent désormais en avant des tableaux de bord d'attribution des revenus montrant l'amélioration des taux de conclure et des délais de cycle.

Des écosystèmes CRM et CMS fragmentés nuisent à la qualité des données

De nombreuses entreprises exploitent plusieurs CRM et référentiels de contenu à la suite d'acquisitions, ce qui nuit aux performances des modèles IA. Les délais de mise en œuvre s'allongent lorsque 60 à 70 % des efforts sont consacrés au nettoyage des données. Les éditeurs dotés d'API robustes et de couches de normalisation des données prennent l'avantage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La dominance de la plateforme stimule l'innovation dans les services

Le logiciel de plateforme détenait 67,42 % du marché des plateformes d'aide à la vente en 2025, reflétant la préférence des entreprises pour des suites unifiées intégrant le contenu, l'engagement et l'analyse dans une seule interface. Le chiffre d'affaires des services croît à un TCAC de 24,2 % tandis que les organisations recherchent une expertise en matière d'optimisation des modèles IA, de refonte des flux de travail et de gestion du changement. Les éditeurs regroupent de plus en plus des services-conseils continus à titre d'abonnement pour l'optimisation permanente, transformant des projets ponctuels en rentes similaires à des abonnements. Ce changement élargit la valeur totale des contrats et renforce la fidélisation des clients.

Le segment des services bénéficie de la complexité des déploiements d'IA générative qui nécessitent une ingénierie minutieuse des invites, un affinage de modèles spécifiques au domaine et des politiques d'utilisation éthique. Des partenaires spécialisés forment désormais les administrateurs clients à la gestion du risque d'hallucination et à l'interprétation des sorties des modèles. En conséquence, les entreprises allouent des budgets d'aide à la vente plus importants aux services professionnels, créant des opportunités de vente croisée pour les éditeurs de plateformes et les intégrateurs de systèmes.

Par Taille d'Organisation : L'adoption par les PME s'accélère grâce à la démocratisation du cloud

Les grandes entreprises représentent 58,31 % du chiffre d'affaires en raison de processus de vente multi-produits complexes qui bénéficient le plus des analyses IA. Cependant, les PME sont les acheteurs à la croissance la plus rapide avec un TCAC de 26,6 %, car la tarification par abonnement supprime les obstacles historiques liés aux dépenses en capital (CAPEX). Le déploiement de 2 000 commerciaux de Tata Steel sur le hub d'apprentissage multilingue de BigSpring illustre l'adoption à grande échelle au-delà des entreprises du classement Fortune 500.

Les PME privilégient la simplicité de l'expérience utilisateur des éditeurs, l'intégration rapide et les intégrations préconfigurées qui réduisent la charge administrative. Les éditeurs qui proposent des playbooks « clé en main » et une tarification basée sur les résultats gagnent des parts auprès des startups technologiques en phase de croissance et des fabricants du marché intermédiaire qui souhaitent des fonctionnalités de niveau entreprise sans investissement informatique lourd. L'essor des PME diluera progressivement la part des grandes entreprises, bien que les dépenses absolues restent concentrées sur les conglomérats mondiaux.

Par Mode de Déploiement : La suprématie du cloud renforce les impératifs de scalabilité

Les déploiements cloud ont capturé 82,18 % de la part du marché des plateformes d'aide à la vente en 2025 et continuent de progresser à un TCAC de 22,8 %. La puissance de calcul élastique permet aux éditeurs d'exécuter des modèles de transformeurs et des analyses vocales en temps réel que l'infrastructure sur site ne peut pas gérer de manière rentable. Les préoccupations des entreprises en matière de sécurité sont désormais compensées par les avantages des mises à jour instantanées des fonctionnalités et des réseaux mondiaux de diffusion de contenu.

Les éditeurs se différencient par des architectures de confiance zéro, le chiffrement avec clé personnelle (BYOK) et la résidence des données basée sur les régions — des capacités autrefois exclusives aux produits sur site traditionnels. Par ailleurs, le coût total de possession favorise le cloud, car les éditeurs amortissent le calcul entre les clients et répercutent les économies d'échelle. Les solutions sur site persistent uniquement dans des sous-segments ultra-réglementés tels que les contrats de défense, où les réseaux isolés restent obligatoires.

Par Fonctionnalité : L'intégration de l'analyse transforme la prise de décision

La gestion de contenu reste la porte d'entrée pour la plupart des acheteurs, mais l'analyse et le reporting connaissent désormais la croissance la plus rapide, les dirigeants insistant pour lier les activités d'aide à la vente à l'influence sur le pipeline. Highspot et Seismic intègrent des tableaux de bord qui corrèlent l'engagement vis-à-vis du contenu avec la vélocité des transactions, permettant aux directeurs des revenus (CRO) d'éliminer les actifs à faible impact en temps réel.

La formation et le coaching commercial gagnent de l'élan grâce au micro-coaching piloté par l'IA qui détecte les lacunes conversationnelles et envoie des suggestions correctives en cours d'appel. La vente guidée et les playbooks, bien que plus modestes aujourd'hui, sont appelés à prendre de l'essor à mesure que les copilottes intégrés convertissent les informations prédictives en étapes suivantes prescriptives. La fusion de l'analyse, du coaching et de la vente guidée rend finalement les bibliothèques de contenu statiques obsolètes, repositionnant les plateformes comme des systèmes d'exploitation des revenus.

Par Secteur d'Utilisateur Final : La conformité dans la santé stimule une adoption spécialisée

L'IT & télécom domine le marché des plateformes d'aide à la vente avec une tranche de revenus de 21,08 %, grâce à des catalogues de produits complexes et à de grandes forces de vente dispersées. La santé et les sciences de la vie, en revanche, sont les moteurs de la croissance avec un TCAC de 23,9 %, car une supervision réglementaire stricte exige une approbation granulaire du contenu, des pistes d'audit en temps réel et des contrôles d'accès basés sur les rôles. Le programme « Vente Guidée par les Données » de Bayer d'une valeur de 250 millions EUR (293,02 millions USD) illustre l'investissement du secteur dans la personnalisation conforme.

Parmi les autres secteurs à forte croissance figurent la BFSI, où l'évolution des exigences KYC impose une gouvernance documentaire précise, et la fabrication, où des playbooks multilingues accélèrent l'aide à la vente des partenaires de distribution. Les éditeurs dotés de modules spécifiques au secteur — comme les flux de travail d'examen médico-légal pré-approuvés — obtiennent des prix premium et réduisent le taux d'attrition en s'intégrant profondément dans les processus réglementés.

Analyse Géographique

L'Amérique du Nord a généré 42,70 % des revenus mondiaux en 2025, les entreprises multimilliardaires ayant prioritairement adopté l'aide à la vente propulsée par l'IA pour maintenir l'atteinte des quotas. Seismic seul compte 85 clients avec un ARR supérieur à un million de dollars dans la région, illustrant l'échelle des déploiements. La maturité du cloud, le financement par capital-risque et l'appétit précoce des entreprises pour l'IA générative maintiennent l'avance de l'Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,8 % jusqu'en 2031, portée par les incitations gouvernementales à la transformation numérique, la forte croissance des dépenses cloud et une abondante demande des PME en terrain vierge. L'initiative d'aide à la vente multilingue de Tata Steel souligne l'innovation régionale dans la mise à l'échelle de la formation dans des langues et des fuseaux horaires diversifiés. L'Inde et l'Asie du Sud-Est, en particulier, sautent les étapes des outils traditionnels en adoptant des plateformes natives cloud et axées sur le mobile.

La trajectoire de l'Europe est façonnée par des réglementations strictes en matière de confidentialité et des lois du travail émergentes telles que le droit à la déconnexion, qui stimulent l'adoption de l'aide à la vente asynchrone. Les éditeurs qui offrent des contrôles granulaires de souveraineté des données et un support linguistique localisé prennent l'avantage. Par ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique contribuent à des parts plus modestes aujourd'hui, mais présentent un potentiel à long terme à mesure que les multinationales s'étendent et que les champions régionaux modernisent leurs opérations commerciales.

Paysage Concurrentiel

Le marché des plateformes d'aide à la vente est modérément concentré mais se consolide rapidement. Seismic a dépassé 375 millions USD de revenus annuels et a obtenu une facilité de crédit de 500 millions USD pour financer les acquisitions et la R&D en IA. Vista Equity a fusionné Salesloft et Drift, signalant un pivot stratégique vers une orchestration unifiée des revenus.

La différenciation concurrentielle repose sur la profondeur du modèle d'IA générative, les données d'entraînement propriétaires et les analyses intégrées qui lient l'aide à la vente aux revenus. Allego 8 a dévoilé des outils de productivité propulsés par l'IA ciblant les secteurs hautement réglementés, tandis qu'Outreach s'est associé à SAP pour intégrer des flux de travail guidés par l'IA dans les environnements ERP.

Les dépôts de propriété intellectuelle se concentrent sur la prédiction d'intérêt basée sur le flux de clics et la récupération de connaissances en temps réel, élevant les barrières à l'entrée pour les nouveaux éditeurs. Pourtant, des espaces blancs subsistent dans les segments du marché intermédiaire et les zones géographiques peu desservies nécessitant un support localisé. Les éditeurs capables de quantifier le retour sur investissement, d'offrir des intégrations sans friction et de fournir des capacités de conformité spécifiques au secteur surpasseront leurs pairs à mesure que les dépenses se resserrent. [4]FoundHQ, "Salesloft n'a pas vraiment acquis Drift, ils ont fusionné", foundhq.com

Leaders du Secteur des Plateformes d'Aide à la Vente

Seismic Software Inc.

Highspot Inc.

Bigtincan Holdings Ltd.

Showpad NV

Salesloft Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Salesloft et Drift finalisent leur intégration sous Vista Equity, lançant une plateforme unique d'orchestration des revenus.

- Juin 2025 : Seismic obtient une ligne de crédit de 500 millions USD auprès de PNC Bank pour financer son expansion mondiale.

- Mai 2025 : Allego déploie Allego 8 avec des fonctionnalités de coaching et de productivité de contenu propulsées par l'IA.

- Avril 2025 : Outreach lance une plateforme de flux de travail de revenus par IA et un partenariat mondial avec SAP.

Périmètre du Rapport sur le Marché Mondial des Plateformes d'Aide à la Vente

L'aide à la vente est une discipline stratégique et transfonctionnelle conçue pour améliorer les résultats et la productivité commerciale en fournissant des services intégrés de contenu, de formation et de coaching aux commerciaux et aux responsables commerciaux de première ligne tout au long du parcours d'achat du client, grâce à la technologie.

Le Marché des Plateformes d'Aide à la Vente est segmenté par Composant (Plateforme et Services), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Type de Déploiement (Cloud et Sur Site), Secteur d'Utilisateur Final (BFSI, Biens de Consommation et Commerce de Détail, IT et Télécom, Médias et Divertissement, Santé et Sciences de la Vie et Fabrication), et Géographie.

| Plateforme |

| Services |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Basé sur le Cloud |

| Sur Site |

| BFSI |

| Biens de Consommation et Commerce de Détail |

| IT et Télécom |

| Médias et Divertissement |

| Santé et Sciences de la Vie |

| Fabrication |

| Autres (Énergie, Secteur Public, etc.) |

| Gestion de Contenu |

| Formation et Coaching Commercial |

| Analyse et Reporting |

| Vente Guidée/Playbooks |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateforme | |

| Services | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Secteur d'Utilisateur Final | BFSI | |

| Biens de Consommation et Commerce de Détail | ||

| IT et Télécom | ||

| Médias et Divertissement | ||

| Santé et Sciences de la Vie | ||

| Fabrication | ||

| Autres (Énergie, Secteur Public, etc.) | ||

| Par Fonctionnalité | Gestion de Contenu | |

| Formation et Coaching Commercial | ||

| Analyse et Reporting | ||

| Vente Guidée/Playbooks | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle du marché des plateformes d'aide à la vente ?

Le marché s'établit à 5,04 milliards USD en 2026 et devrait atteindre 12,35 milliards USD d'ici 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud sont en tête avec 82,18 % de la part des revenus en 2025 et progressent à un TCAC de 22,8 % jusqu'en 2031.

Pourquoi les services croissent-ils plus vite que les revenus de la plateforme ?

Les entreprises ont besoin d'une expertise spécialisée pour l'optimisation des modèles IA, l'intégration des données et la gestion du changement, ce qui fait croître les services à un TCAC de 24,2 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique progresse à un TCAC de 21,8 % grâce à la transformation numérique accélérée et à l'adoption du cloud par les PME.

Comment les contraintes budgétaires affectent-elles l'adoption des plateformes ?

Les pressions de rationalisation des SaaS obligent les éditeurs à prouver leur retour sur investissement, Vertice notant une inflation logicielle de 11,3 % et 45,7 % de licences inutilisées.

Qu'est-ce qui différencie les principaux éditeurs ?

La profondeur des capacités d'IA générative, les données d'entraînement propriétaires, les modules de conformité spécifiques au secteur et les analyses unifiées qui lient l'aide à la vente aux revenus.

Dernière mise à jour de la page le: