Taille et parts du marché du développement rapide d'applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

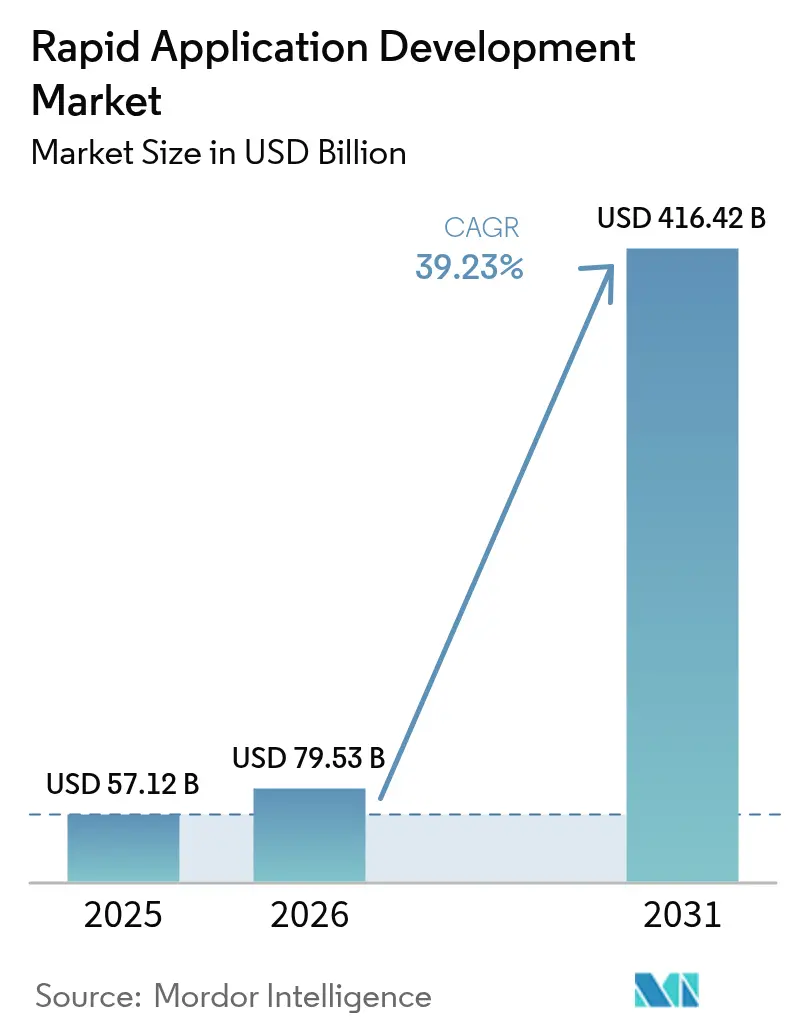

| Taille du Marché (2026) | 79.53 Milliards de dollars |

| Taille du Marché (2031) | 416.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 39.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement rapide d'applications par Mordor Intelligence

La taille du marché du développement rapide d'applications était évaluée à 57,12 milliards USD en 2025 et devrait croître de 79,53 milliards USD en 2026 pour atteindre 416,42 milliards USD d'ici 2031, à un TCAC de 39,23 % au cours de la période de prévision (2026-2031). La demande s'accélère à mesure que les entreprises abandonnent les longs cycles en cascade au profit de plateformes qui compriment les délais de construction de trimestres à quelques semaines, une tendance intensifiée par la pénurie chronique de développeurs de logiciels et les initiatives de numérisation des flux de travail vieillissants. Les plateformes low-code soutiennent les développeurs professionnels qui souhaitent de la rapidité sans sacrifier le contrôle, tandis que les outils no-code permettent aux utilisateurs métier de créer des applications départementales, élargissant ainsi la base totale de créateurs. Le déploiement cloud continue de dépasser les installations sur site car il offre une évolutivité élastique, des mises à jour automatiques et une tarification à la consommation qui aligne les coûts opérationnels sur l'utilisation. Par ailleurs, l'IA générative intégrée dans des plateformes telles que Salesforce Einstein GPT et Microsoft Copilot Studio génère de la logique à partir d'invites en langage naturel, réduisant encore davantage le délai de mise sur le marché des outils destinés aux clients et aux usages internes. L'intensité concurrentielle augmente à mesure que les hyperscalers intègrent des fonctionnalités de développement rapide d'applications dans des abonnements cloud plus larges, exerçant une pression sur les fournisseurs indépendants en matière de tarification, même si les modèles verticalisés et la gouvernance assistée par l'IA offrent de nouvelles voies de différenciation.

Principaux enseignements du rapport

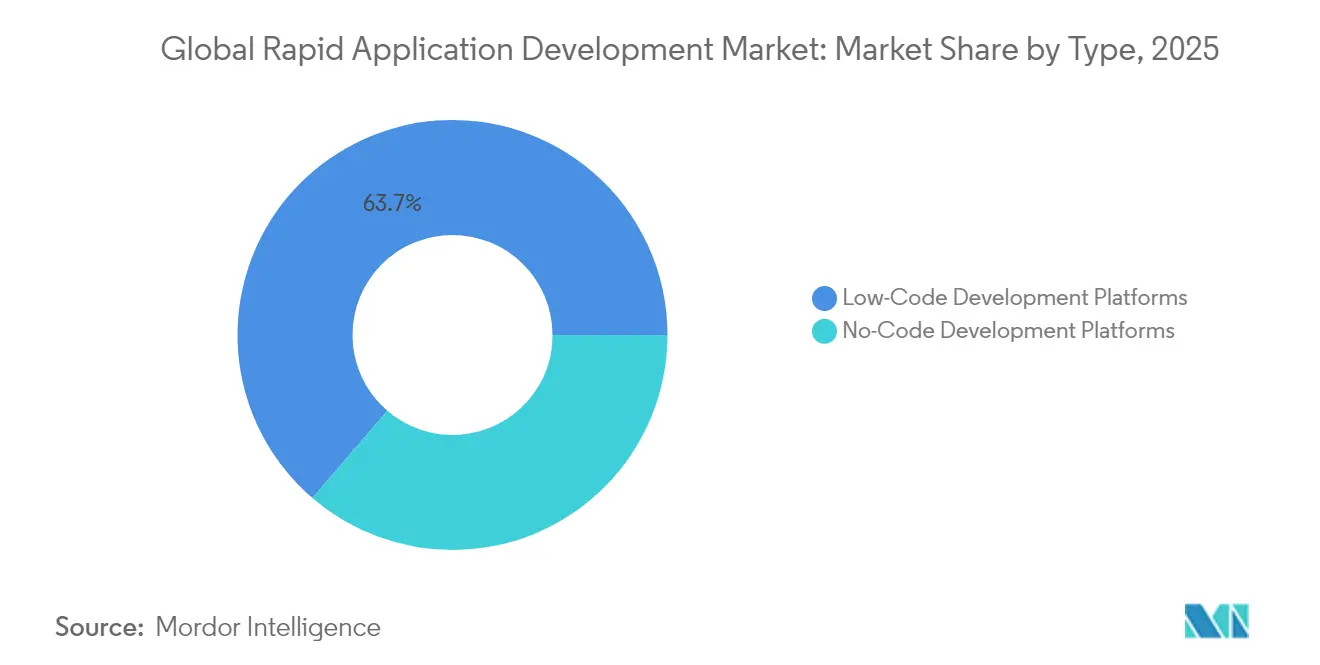

- Par type, les plateformes de développement low-code ont dominé avec une part de revenus de 63,70 % du marché du développement rapide d'applications en 2025 ; les plateformes de développement no-code devraient enregistrer un TCAC de 41,20 % jusqu'en 2031, le plus rapide de toutes les catégories.

- Par mode de déploiement, le déploiement cloud a capturé 73,15 % du marché du développement rapide d'applications en 2025 ; le déploiement cloud devrait croître à un TCAC de 40,95 % jusqu'en 2031, dépassant les installations sur site.

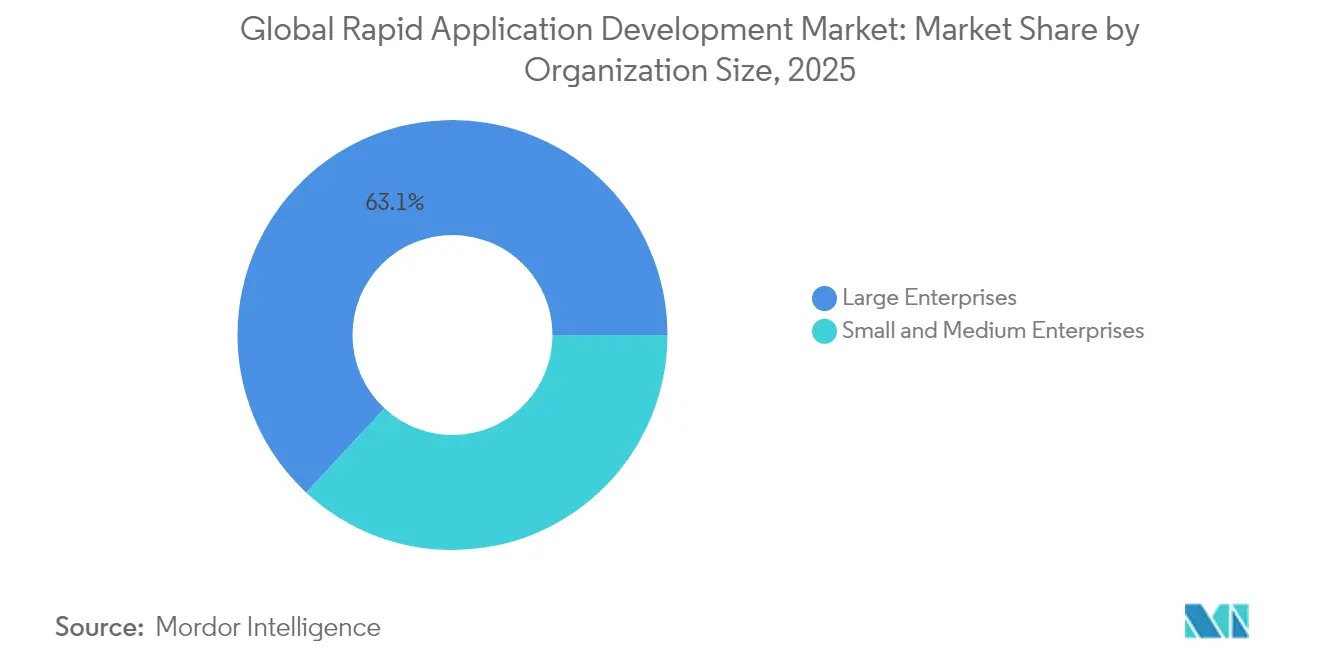

- Par taille d'organisation, les grandes entreprises détenaient une part de 63,10 % du marché du développement rapide d'applications en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 41,65 % jusqu'en 2031, la croissance la plus rapide parmi les catégories d'entreprises.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance représentaient une part de 28,65 % du marché du développement rapide d'applications en 2025 ; le segment des technologies de l'information devrait progresser à un TCAC de 42,80 % jusqu'en 2031, le plus élevé parmi tous les secteurs verticaux.

- Par géographie, l'Amérique du Nord a dominé le marché du développement rapide d'applications avec une part de 38,90 % en 2025 ; la région Asie-Pacifique devrait afficher un TCAC de 41,95 % jusqu'en 2031, la croissance régionale la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du développement rapide d'applications

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Innovation dans les entreprises et intégration des technologies avancées | +6.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Flexibilité pour personnaliser les solutions en fonction des exigences dynamiques des entreprises | +5.2% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de plateformes low-code face à la pénurie de développeurs de logiciels | +7.9% | Mondial, aiguë en Amérique du Nord, en Europe et dans les marchés d'Asie-Pacifique développés | Court terme (≤ 2 ans) |

| Accélération des initiatives de transformation numérique parmi les petites et moyennes entreprises | +6.5% | Mondial, avec une adoption rapide en Asie-Pacifique, en Amérique latine et au Moyen-Orient | Moyen terme (2-4 ans) |

| Capacités de génération d'applications assistées par l'IA intégrées dans les outils de développement rapide d'applications | +8.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Programmes de développeurs citoyens d'entreprise s'amplifiant dans le cadre d'une gouvernance informatique révisée | +5.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation dans les entreprises et intégration des technologies avancées

Les entreprises se tournent vers les microservices, les architectures événementielles et le calcul sans serveur, et les plateformes de développement rapide d'applications ont évolué pour intégrer ces composants via des connecteurs visuels. ServiceNow et Appian exposent des modèles de microservices préconstruits qui réduisent le temps de provisionnement des moteurs de flux de travail de plusieurs jours à quelques minutes. Les fabricants exploitent Siemens Mendix pour fusionner les données de capteurs IoT avec des tableaux de bord low-code fonctionnant en périphérie de réseau, ouvrant ainsi des cas d'usage de maintenance prédictive. Ces intégrations réduisent la dette technique en abstrayant l'infrastructure complexe derrière des modèles déclaratifs, tout en garantissant que les applications restent indépendantes du cloud à mesure que les stratégies évoluent. L'adoption est la plus avancée en Amérique du Nord et en Europe, où les déploiements 5G et les cultures DevOps matures soutiennent des cycles d'amélioration continue.

Demande croissante de plateformes low-code face à la pénurie de développeurs de logiciels

Le Bureau américain des statistiques du travail a projeté en 2024 que l'emploi des développeurs de logiciels augmenterait de 25 % entre 2022 et 2032, dépassant la croissance de l'offre.[1]Bureau américain des statistiques du travail, « Développeurs de logiciels, analystes d'assurance qualité et testeurs », bls.gov Les outils low-code atténuent ce déficit en permettant aux analystes métier de créer des applications web et mobiles via des interfaces glisser-déposer, libérant ainsi les ingénieurs seniors pour qu'ils se concentrent sur les algorithmes fondamentaux. Une étude d'OutSystems a rapporté que 74 % des organisations prévoyaient de livrer au moins 10 applications via le low-code dans l'année suivante, avec 31 % utilisant l'IA intégrée pour une livraison plus rapide. Des institutions financières telles que JPMorgan Chase ont compressé les cycles d'origination de prêts de 18 mois à 6 semaines après l'adoption d'Appian. L'inflation salariale dépassant 15 % pour les développeurs en 2024 a accru la pression sur les budgets opérationnels et stimulé la demande de programmes de développeurs citoyens permettant d'optimiser les talents limités.

Accélération des initiatives de transformation numérique parmi les petites et moyennes entreprises

Les PME s'appuyaient historiquement sur des logiciels prêts à l'emploi qui correspondaient rarement aux flux de travail de niche. Les produits de développement rapide d'applications à tarification par abonnement offrent des modèles prêts à l'emploi pour la gestion des stocks, l'automatisation des services sur le terrain et le commerce omnicanal. Les mandats de dépôt numérique gouvernementaux en Inde et au Brésil ont encouragé les PME à intégrer les portails fiscaux aux systèmes comptables existants à l'aide de connecteurs low-code. Le déploiement cloud élimine les contraintes d'infrastructure, permettant à un détaillant de taille moyenne de lancer un système de gestion des stocks sur Zoho Creator en quelques semaines, à une fraction du coût de développement traditionnel.[2]Zoho Corporation, « Mises à jour de la plateforme Creator », zoho.com Des effets de réseau émergent à mesure que les PME monétisent des modèles sur les marchés des fournisseurs, diffusant les meilleures pratiques et réduisant les efforts de codage redondants.

Capacités de génération d'applications assistées par l'IA intégrées dans les outils de développement rapide d'applications

L'IA générative fait passer le développement rapide d'applications de l'assemblage visuel à la co-création intelligente. Salesforce Einstein GPT convertit des descriptions de processus en anglais courant en code Apex, en règles de validation et en flux d'écran.[3]Salesforce, « Einstein GPT pour les développeurs », salesforce.com Microsoft Copilot Studio étend Power Platform avec des interfaces basées sur la conversation qui génèrent des canevas Power Apps et des flux Power Automate, réduisant le temps de construction de la première ébauche de 40 %. OutSystems AI Mentor Studio analyse les artefacts low-code pour signaler les requêtes inefficaces et proposer une refactorisation, réduisant ainsi les cycles de remédiation de la dette technique. Les entreprises qui associent ces outils à une formation en ingénierie des invites réalisent des gains de productivité exceptionnels, bien que la valeur totale soit réalisée sur quatre ans ou plus lorsque les modèles intègrent des bases de code propriétaires et des politiques de conformité.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de professionnels qualifiés pour faire évoluer, gouverner et sécuriser les déploiements de développement rapide d'applications | -3.2% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et de gouvernance des données dans les secteurs très réglementés | -4.1% | Mondial, concentré dans les services bancaires, financiers et d'assurance, la santé, le gouvernement et la défense | Moyen terme (2-4 ans) |

| Risques de dépendance vis-à-vis des fournisseurs en raison de modèles de métadonnées propriétaires | -2.8% | Mondial, affectant les entreprises dotées de stratégies multi-cloud | Long terme (≥ 4 ans) |

| Limitations de performances pour les charges de travail complexes et à forte intensité de calcul | -2.3% | Mondial, ayant un impact sur les services financiers, l'énergie et la fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de gouvernance des données dans les secteurs très réglementés

Les institutions de services financiers et de soins de santé font face à des mandats stricts en matière de pistes d'audit, de chiffrement et de résidence des données que de nombreuses plateformes de développement rapide d'applications n'ont que récemment pris en compte. L'Open Web Application Security Project a signalé des faiblesses courantes telles que les références directes d'objets non sécurisées dans les applications créées par des citoyens-développeurs. Deutsche Bank a limité l'utilisation du low-code aux flux de travail non destinés aux clients jusqu'à ce que les fournisseurs obtiennent les certifications SOC 2 Type II et ISO 27001. Les prestataires de soins de santé ont cité des lacunes en matière de conformité HIPAA dans les paramètres d'autorisation par défaut, retardant les lancements en production. Des cadres plus stricts, tels que le RGPD, exigent des centres de données régionaux, ce qui incite des fournisseurs comme Betty Blocks à ouvrir une installation à Francfort pour les clients européens. Tant que les plateformes ne fourniront pas une gouvernance de bout en bout par défaut, l'adoption dans les secteurs réglementés sera à la traîne par rapport aux secteurs moins réglementés.

Manque de professionnels qualifiés pour faire évoluer, gouverner et sécuriser les déploiements de développement rapide d'applications

Le développement rapide d'applications abaisse les barrières au codage mais pas la complexité de la gouvernance. Une enquête de KPMG a révélé que 62 % des entreprises ne disposaient pas d'équipes formelles de supervision du low-code, ce qui entraîne des fonctionnalités dupliquées et des projets orphelins. Les architectes qui font le lien entre la logique métier et la politique de sécurité restent rares, en particulier dans les marchés émergents avec des viviers de talents peu développés. ServiceNow App Engine Studio intègre des vérifications automatisées des politiques, mais nécessite tout de même des administrateurs qualifiés pour configurer les garde-fous. Les entreprises investissent donc dans des centres d'excellence qui organisent les composants, effectuent des revues de code et garantissent l'intégration avec les catalogues de services ; cependant, les retards de recrutement ralentissent la maturité des programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes no-code capturent les utilisateurs non techniques

Les plateformes low-code détenaient une part de marché de 63,70 % sur le marché du développement rapide d'applications en 2025, portées par Microsoft Power Platform et OutSystems, qui combinent la conception par glisser-déposer avec du code personnalisé optionnel pour les chemins critiques en termes de performances. Les plateformes no-code devraient croître à un TCAC de 41,20 % jusqu'en 2031, à mesure que les utilisateurs métier s'appuient sur Airtable et Quickbase pour créer des flux de travail d'approbation et des tableaux de bord sans intervention de l'informatique. Cette trajectoire illustre la confiance croissante dans les outils visuels pour la productivité départementale, tandis que l'informatique conserve la supervision des systèmes à l'échelle de l'entreprise.

La croissance du no-code complète plutôt qu'elle ne remplace le low-code. Les départements expérimentent souvent avec le no-code pour le prototypage rapide, puis migrent vers le low-code lorsque le nombre d'utilisateurs augmente ou que la synchronisation des données en temps réel est requise. Cette interaction élargit le marché du développement rapide d'applications en faisant correspondre la complexité des outils aux exigences des charges de travail, favorisant une adoption plus large parmi des profils de compétences mixtes.

Par mode de déploiement : domination du cloud portée par l'évolutivité et les mises à jour automatiques

Le déploiement cloud représentait 73,15 % des revenus en 2025 et devrait se développer à un TCAC de 40,95 % jusqu'en 2031, capturant à la fois de nouvelles charges de travail et des migrations. La gestion d'identité intégrée, la facturation à la consommation et la collaboration en temps réel confèrent aux plateformes cloud un avantage décisif par rapport aux alternatives sur site.

Les solutions sur site persistent là où la souveraineté des données ou les réseaux à isolation physique sont obligatoires, par exemple dans les installations de défense et certaines institutions financières. Oracle APEX et les piles OutSystems hybrides répondent à ces besoins ; cependant, le coût total de possession reste plus élevé que celui des équivalents cloud. À mesure que les cadres de conformité évoluent, de plus en plus d'utilisateurs basculent, renforçant le cloud comme principal moteur de croissance du marché du développement rapide d'applications.

Par taille d'organisation : les PME stimulent la croissance à mesure que les modèles d'abonnement abaissent les barrières

Les grandes entreprises ont contribué à hauteur de 63,10 % des revenus de 2025 en intégrant le développement rapide d'applications dans l'architecture d'entreprise et en tirant parti du support dédié des fournisseurs. Elles modernisent les formulaires COBOL existants, automatisent les approbations en plusieurs étapes et intègrent des sources de données mondiales via des plateformes liées aux écosystèmes cloud existants.

Les PME, cependant, devraient enregistrer un TCAC de 41,65 % jusqu'en 2031. Des abonnements abordables par utilisateur permettent à un détaillant régional de déployer un système de réservation pour 500 USD, plutôt que de commander un développement sur mesure à 50 000 USD. Les mandats gouvernementaux pour la facturation électronique en Inde et au Brésil poussent de nombreuses PME à numériser rapidement leurs opérations, élargissant ainsi davantage le marché du développement rapide d'applications.

Par secteur d'activité des utilisateurs finaux : le secteur des technologies de l'information mène la croissance à mesure que les fournisseurs intègrent le développement rapide d'applications dans les pipelines DevOps

Les services bancaires, financiers et d'assurance représentaient 28,65 % des revenus de 2025, portés par des cycles d'itération axés sur la conformité. Pourtant, le secteur des technologies de l'information devrait croître à un TCAC de 42,80 % jusqu'en 2031, à mesure que les éditeurs de logiciels intègrent des constructeurs low-code dans les suites de services informatiques. ServiceNow, Atlassian et GitLab ont chacun ajouté des concepteurs de flux de travail visuels permettant aux équipes de livrer des outils internes sans dépendre de sous-traitants externes.

La santé, le commerce de détail, la fabrication et le gouvernement adoptent chacun le développement rapide d'applications pour des impératifs propres à leur secteur. Siemens Mendix permet aux fabricants de visualiser les données IoT. Les détaillants créent des portails de collecte en bordure de trottoir personnalisés. Les gouvernements utilisent le low-code pour moderniser leurs systèmes de délivrance de permis. La diversité des scénarios souligne comment les modèles sectoriels élargissent le marché adressable du développement rapide d'applications.

Analyse géographique

L'Amérique du Nord représentait 38,90 % des revenus de 2025, portée par des budgets informatiques matures et des programmes de développeurs citoyens répandus. Microsoft, Salesforce et ServiceNow s'appuient sur de vastes écosystèmes de partenaires d'implémentation, rendant l'adoption des plateformes simple pour les entreprises du Fortune 500. Le secteur public canadien a adopté le développement rapide d'applications pour rénover les systèmes existants tout en respectant les lois locales sur la résidence des données. Les usines de fabrication mexicaines partagent des portails fournisseurs construits sur AWS Honeycode avec des partenaires américains, illustrant la numérisation des flux de travail transfrontaliers.

L'Asie-Pacifique devrait croître à un TCAC de 41,95 % jusqu'en 2031, le rythme régional le plus élevé. L'initiative Digital India de l'Inde et le 14e Plan quinquennal de la Chine encouragent les entreprises locales à minimiser les heures de codage personnalisé, stimulant l'adoption de Zoho Creator et des suites low-code d'Alibaba Cloud. Le Japon utilise le développement rapide d'applications pour compenser la pénurie de développeurs face à une main-d'œuvre vieillissante, tandis que les banques australiennes adoptent le low-code pour se conformer aux exigences de l'open banking. Les règles locales de protection des données, telles que la PIPL de la Chine, obligent les fournisseurs à établir des centres de données régionaux ; cependant, cet investissement élargit la demande adressable sur des marchés diversifiés.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique apportent des contributions régulières. La conformité au RGPD a relevé le niveau d'exigence en matière de fonctionnalités de sécurité, ralentissant l'adoption dans les secteurs très réglementés tout en accélérant la demande de plateformes dotées de journaux d'audit robustes et d'hébergement national. Les PME brésiliennes préfèrent les outils de développement rapide d'applications à tarification par abonnement qui s'adaptent à la volatilité des revenus. Les États membres du Conseil de coopération du Golfe financent des programmes d'e-gouvernement construits sur ServiceNow et OutSystems, et les start-ups kényanes s'appuient sur des suites de développement rapide d'applications axées sur le mobile pour dépasser le développement de bureau.

Paysage réglementaire

La réglementation touchant le développement rapide d'applications (RAD) se concentre de plus en plus sur la sécurité, l'auditabilité et l'utilisation sûre de l'IA intégrée dans les environnements low-code et no-code, en particulier pour les déploiements cloud qui dominent l'adoption des plateformes. En Europe, la Commission européenne met en œuvre l'AI Act de l'UE (règlement (UE) 2024/1689), avec une application intégrale pour les systèmes d'IA à haut risque à partir d'août 2026, et les obligations de transparence prévues à l'article 50 façonnent la manière dont les plateformes RAD documentent le contenu généré par l'IA et les mentions d'information aux utilisateurs lorsque des capacités génératives sont intégrées aux créateurs d'applications.

Les gouvernements et les organismes de normalisation formalisent également les exigences relatives aux plateformes et les contrôles de la chaîne d'approvisionnement logicielle. Aux États-Unis, l'Army National Guard a publié la PPM CIO-076 en juillet 2025 afin de fixer des orientations d'entreprise pour la gouvernance du développement low-code/no-code et l'intégration de la cybersécurité, tandis que la supervision fédérale du cloud continue de se durcir via les mises à jour de politique FedRAMP pour 2026, qui privilégient la configuration sécurisée et la surveillance continue des flux de déploiement automatisés. En Chine, le SAC/SAMR a publié la norme GB/T 46900-2025 en décembre 2025, qui entrera en vigueur le 1er juillet 2026 et définit les exigences techniques générales pour les plateformes de développement low-code, créant un point d'ancrage de conformité pour les fournisseurs et les acheteurs d'entreprise sur ce marché. Des orientations parallèles émanant d'organismes tels que le NIST et la CISA soutiennent également la visibilité des SBOM et les attestations de développement sécurisé qui influencent la manière dont les pipelines RAD sont contrôlés et audités.

Analyse de la chaîne de valeur

La chaîne de valeur du RAD débute par des intrants technologiques essentiels (infrastructure cloud, gestion des identités et des accès, bases de données, gestion des API et services de fondation en IA) qui sont intégrés dans les plateformes low-code/no-code via des concepteurs visuels, des connecteurs, des outils de gouvernance et des services d'exécution. Les fournisseurs de plateformes distribuent principalement via les places de marché cloud et la vente directe aux entreprises, tandis que les intégrateurs de systèmes, les fournisseurs de services gérés et les partenaires de conseil prennent en charge la mise en œuvre et l'intégration aux systèmes ERP/CRM et hérités, ainsi que la gouvernance continue via des centres d'excellence, incluant la configuration de la sécurité, les contrôles d'accès et les rapports d'audit.

La valeur en aval provient de l'assemblage de solutions, des modèles verticaux et de la réutilisation de composants entre les services, les points de blocage se concentrant souvent au niveau de la préparation à l'intégration, des revues de sécurité et de l'accès aux données lorsque les connecteurs et les politiques ne sont pas normalisés. L'activité normative fonctionne également comme un catalyseur de la chaîne de valeur et un filtre d'achat : la norme IEEE Std 3358-2025 (approuvée le 28 mai 2025) précise les exigences architecturales et de performance pour les plateformes d'applications low-code, notamment en matière de scalabilité, de portabilité et de sécurité, tandis que la norme chinoise GB/T 46900-2025 (publiée le 31 décembre 2025, mise en œuvre le 1er juillet 2026) fixe des attentes techniques qui façonnent la localisation des produits, la documentation et les pratiques de vérification pour les fournisseurs servant les entreprises chinoises. Ces points d'ancrage externes renforcent l'importance des configurations de plateforme prêtes pour la conformité et des services d'assurance menés par les partenaires tout au long de la prestation.

Paysage concurrentiel

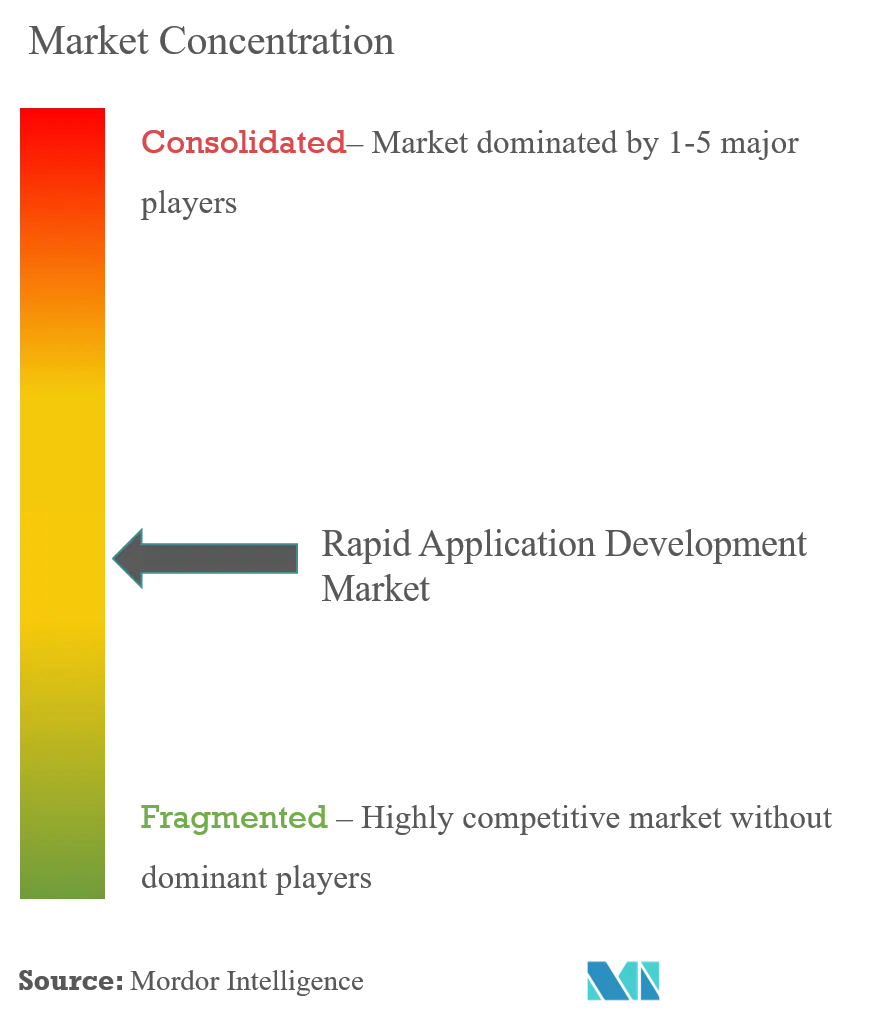

Le marché du développement rapide d'applications tend vers une concentration modérée. Microsoft, Salesforce, Oracle et Amazon Web Services ancrent le premier niveau en intégrant le développement rapide d'applications aux clouds PaaS et de productivité existants. Microsoft Power Platform a dépassé 22 millions d'utilisateurs actifs mensuels en octobre 2025, à la suite de l'ajout d'agents d'IA à Copilot Studio. Salesforce Einstein 1 Studio, généralement disponible en novembre 2025, automatise la génération de flux de travail et cible les secteurs avec des modèles pré-entraînés. Oracle APEX 24.1 a introduit la création de SQL assistée par l'IA qui séduit les administrateurs de bases de données. Les améliorations d'AWS Honeycode attirent les start-ups déjà en train d'exécuter des charges de travail de calcul sur EC2.

Les spécialistes défendent leur part grâce à la profondeur verticale et aux outils de gouvernance. OutSystems s'est associé à NVIDIA en septembre 2025 pour intégrer l'inférence GPU, ouvrant des applications de maintenance prédictive pour les utilisateurs industriels. Siemens Mendix 10 a ajouté la prise en charge du calcul en périphérie pour l'analytique d'atelier. Appian s'est associé à AWS sur des packs de conformité pour le secteur réglementé. ServiceNow a acquis Moveworks pour intégrer l'IA conversationnelle dans les portails des employés.

Les perturbateurs émergents ciblent les acheteurs départementaux. Airtable a ajouté une automatisation en plusieurs étapes qui attire les équipes marketing, tandis que Quickbase intègre des vérifications de qualité des données par l'IA pour réduire les erreurs dans les tableaux de bord des PME. Betty Blocks satisfait aux exigences de résidence des données du RGPD en hébergeant en Allemagne. Creatio fournit un CRM no-code avec IA intégrée pour les clients latino-américains sensibles aux coûts. Le secteur reste compétitif à mesure que l'IA générative, les marchés de modèles et les packs de solutions verticales remodèlent les propositions de valeur au sein du marché du développement rapide d'applications.

Leaders du secteur du développement rapide d'applications

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

International Business Machines Corporation

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc essentiel concerne la gouvernance de niveau entreprise pour les applications assistées par l'IA et développées par des utilisateurs non professionnels, où les secteurs réglementés exigent des pistes d'audit de bout en bout, des contrôles des données et des processus de mise en production sécurisés à travers les créateurs visuels et le CI/CD. Les politiques et les orientations convergent vers la transparence de la chaîne d'approvisionnement logicielle et les pratiques de développement sécurisé, soutenant la demande pour des plateformes RAD capables de générer et de gérer des artefacts tels que les SBOM et les attestations, parallèlement aux flux de déploiement automatisés. Cette tendance est renforcée par la gouvernance fédérale du cloud via les mises à jour de politique FedRAMP pour 2026 et les orientations de sécurité d'organismes tels que le NIST et la CISA. Les fournisseurs qui intègrent la gouvernance par défaut, plutôt qu'en tant qu'option supplémentaire, peuvent élargir l'adoption au-delà des outils départementaux vers des flux de travail orientés client et sensibles à la conformité.

Une autre opportunité réside dans le passage de la génération de code autonome vers des expériences de développement agentiques couvrant l'ensemble du cycle de vie, orchestrant les exigences, la construction, les tests et le déploiement au sein d'environnements gouvernés. En juillet 2026, Forrester a publié son Agentic Development Platforms Vendor Landscape (T3 2026), reflétant l'attention des acheteurs pour les plateformes qui combinent orchestration et contexte d'entreprise avec une gouvernance sur l'ensemble du cycle de vie du développement logiciel (SDLC), ce qui s'aligne sur l'intégration de l'IA générative dans les environnements RAD. Des évolutions récentes de plateformes vont également dans ce sens, notamment AWS App Studio (juillet 2024), qui apporte la création d'applications générative et pilotée par des invites aux utilisateurs professionnels, et l'expérience de création native en IA d'Oracle pour Oracle AI Agent Studio pour Fusion Applications (juillet 2026), couvrant le no-code, le low-code et le pro-code, ce qui élargit la surface d'implémentation partenaire pour des flux de travail agentiques réutilisables liés aux suites d'applications d'entreprise.

Développements récents du secteur

- Juillet 2026 : Oracle a introduit une expérience de création native en IA pour Oracle AI Agent Studio pour Fusion Applications, combinant les approches no-code, low-code et pro-code dans un parcours de construction unifié. Cette version met en évidence le développement centré sur les agents au sein d'une grande suite d'applications d'entreprise et accroît la pression concurrentielle sur les fournisseurs RAD autonomes qui se différencient principalement par leurs créateurs d'interfaces plutôt que par un outillage de cycle de vie de bout en bout.

- Mars 2025 : Salesforce a lancé Agentforce 2dx, avec de nouvelles capacités et de nouveaux outils permettant de configurer, tester et déployer des agents d'IA, couvrant à la fois les flux de travail low-code et pro-code. En regroupant la création d'agents en blocs constitutifs reproductibles, cette mise à jour élargit l'usage du RAD, des écrans et formulaires applicatifs vers l'automatisation opérationnelle, où la gouvernance et le suivi deviennent partie intégrante de la norme de livraison.

- Juillet 2024 : AWS a annoncé AWS App Studio, un service low-code alimenté par l'IA générative permettant de créer des applications d'entreprise à l'aide d'invites en langage naturel. Ce lancement a renforcé la participation des hyperscalers au marché du RAD et élargi les options des acheteurs pour la création rapide d'applications internes directement au sein des écosystèmes cloud où les services d'identité, de données et de déploiement sont déjà standardisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les plateformes de développement rapide d'applications et les services associés qui aident les organisations à créer, tester, déployer et mettre à jour des applications métier plus rapidement, en utilisant le développement visuel, des composants réutilisables et l'automatisation.

Exclusions du périmètre : nous excluons l'externalisation informatique générale non liée à la fourniture de plateformes RAD, ainsi que l'hébergement d'applications non lié vendu comme infrastructure autonome.

Aperçu de la segmentation

- Par type

- Plateformes de développement low-code

- Plateformes de développement no-code

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Services bancaires, financiers et d'assurance

- Commerce de détail et e-commerce

- Gouvernement et défense

- Soins de santé

- Technologies de l'information

- Énergie et services publics

- Fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par cartographier le bassin de demande pour le développement rapide d'applications à l'aide d'indicateurs technologiques et économiques publics, puis en l'alignant sur les informations divulguées côté offre. En pratique, nous référençons des sources telles que le Bureau of Labor Statistics américain (emploi et salaires des développeurs logiciels), le Bureau of the Census américain et l'OCDE (indicateurs de l'économie numérique et des TIC en entreprise), Eurostat (adoption du cloud et des logiciels en entreprise), ainsi que des organismes de normalisation et d'orientation tels que le NIST pour le contexte de sécurité et de gouvernance logicielle.

Nous utilisons également les rapports annuels des entreprises, les présentations aux investisseurs et la documentation produit pour comprendre comment les plateformes RAD sont packagées, tarifées et vendues, et pour distinguer les revenus d'abonnement à la plateforme des dépenses adjacentes telles que l'hébergement cloud général. Le cas échéant, des abonnements payants sont utilisés de manière sélective pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets afin de vérifier l'orientation des produits et le calendrier des fonctionnalités de plateforme. Les sources documentaires citées ici ne sont pas exhaustives, et des sources publiques supplémentaires ont été utilisées pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires servent à convertir des signaux d'adoption généraux en hypothèses exploitables, en particulier lorsque les données publiques ne sont pas spécifiques au développement rapide d'applications. Nous échangeons avec des acteurs côté plateforme, des intégrateurs de systèmes et des acheteurs d'entreprise dans les principales régions afin de vérifier les fourchettes de prix, la répartition cloud/sur site et les schémas d'utilisation typiques par rapport aux cycles d'achat réels.

Les retours des responsables fonctionnels et des responsables de la livraison permettent de confirmer quelle part des dépenses low-code et no-code relève réellement du RAD, et où ces dépenses sont comptabilisées au sein de budgets plus larges de développement d'applications.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment supérieur : 25 % | Directeurs généraux : 13 % | APAC : 49 % |

| Segment intermédiaire : 57 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les dépenses en logiciels et plateformes de développement d'applications sont reconstituées par région, puis filtrées à l'aide des taux d'adoption des plateformes de type RAD dans les entreprises et les PME. Une fois ce bassin de demande défini, nous appliquons des hypothèses de répartition entre low-code et no-code, entre livraison cloud et sur site, et entre part vendue via la vente directe et via les partenaires.

Pour garder des totaux réalistes, le modèle est vérifié à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de revenus échantillonnées auprès de fournisseurs, la tarification moyenne des abonnements liée aux sièges utilisateurs typiques, et l'intensité des services de mise en œuvre observée lors des vérifications de canaux. Les principales données suivies incluent l'adoption du cloud en entreprise, le nombre de projets applicatifs passant du carnet de commandes à la construction, les pressions sur la disponibilité des développeurs, la durée moyenne des contrats et le comportement de renouvellement, ainsi que le rythme des fonctionnalités complémentaires telles que la gouvernance et l'assistance par IA, susceptibles de faire évoluer les prix de vente moyens. Pour les prévisions, une analyse de scénarios est utilisée afin que les trajectoires de croissance puissent être ajustées à partir des retours primaires sur les cycles budgétaires, la consolidation des plateformes et la rigueur des achats, puis testées à la baisse par région.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, suivie de contrôles de variance au niveau régional et par mode de déploiement, afin que les écarts inhabituels soient examinés avant validation finale. Lorsque le modèle diverge des retours d'entretiens, les hypothèses sont réexaminées, et si nécessaire, les répondants sont recontactés pour confirmer si l'écart est dû au périmètre, à la tarification ou au calendrier.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des évolutions majeures de plateforme, des changements réglementaires ou des mouvements de prix modifient sensiblement l'adoption. Avant la livraison, nous effectuons une nouvelle vérification des principales données et des contrôles de cohérence afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Dimensionnement du marché du développement rapide d'applications selon Mordor Intelligence, comparé à d'autres estimations publiées

Les chiffres publiés pour le développement rapide d'applications peuvent varier considérablement, même lorsqu'ils semblent décrire le même périmètre, car le champ d'application et les règles de comptage ne sont pas uniformes. Les différences proviennent le plus souvent de ce qui est considéré comme un revenu de plateforme RAD par opposition au développement d'applications général, de l'inclusion ou non des services, et de la rapidité présumée d'évolution des prix.

En suivant les évolutions du prix de vente moyen (ASP) pondérées par la durée des contrats, la répartition cloud/sur site et les taux d'attachement des services menés par les partenaires, Mordor Intelligence maintient le modèle lié aux revenus directement attribuables aux plateformes RAD (plutôt qu'aux dépenses plus larges de développement logiciel). Certaines estimations utilisent également des années de référence plus anciennes ou des définitions restrictives comme le logiciel RAD seul, ce qui peut sous-estimer les achats actuels pilotés par les plateformes, tandis que des perspectives agressives peuvent surestimer la croissance en supposant une adoption uniforme entre les secteurs et les régions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 79,53 milliards USD (2026) | |

| Agence de presse spécialisée A | 49,80 milliards USD (2022) | Utilise une année de référence antérieure et un périmètre narratif plus large, et la conversion vers un bassin de revenus RAD comparable n'est pas clairement expliquée, ce qui modifie à la fois la valeur de départ et la trajectoire de croissance. |

| Éditeur de logiciels RAD B | 3,53 milliards USD (2024) | Se concentre sur les logiciels RAD comme catégorie de produit restreinte, ce qui exclut probablement les services de plateforme, les offres d'outillage de niveau entreprise et les cas d'usage RAD low-code et no-code plus larges. |

L'écart observé dans le tableau s'explique en grande partie par des choix de périmètre et par l'année mesurée, et non uniquement par des différences arithmétiques. Lorsque le périmètre est maintenu cohérent autour des revenus RAD pilotés par plateforme, et que les données sont vérifiées par rapport aux schémas d'achat et de livraison, la taille finale reste traçable à un ensemble d'hypothèses reproductible.

Questions clés traitées dans le rapport

À quel rythme le marché du développement rapide d'applications devrait-il croître jusqu'en 2031 ?

Il devrait se développer de 79,53 milliards USD en 2026 à 416,42 milliards USD d'ici 2031, reflétant un TCAC de 39,23 %.

Quel modèle de déploiement domine les nouvelles dépenses sur les plateformes de développement rapide d'applications ?

Le déploiement cloud détenait une part de 73,15 % en 2025 et connaîtra la croissance la plus rapide à un TCAC de 40,95 % jusqu'en 2031 grâce à l'évolutivité élastique et aux mises à jour automatiques.

Pourquoi les petites et moyennes entreprises adoptent-elles rapidement les outils de développement rapide d'applications ?

La tarification par abonnement, les modèles préconstruits et l'absence de frais d'infrastructure permettent aux PME de numériser rapidement leurs flux de travail, soutenant un TCAC de 41,65 % pour ce segment.

Quel rôle joue l'IA générative dans les plateformes low-code actuelles ?

Les modèles intégrés tels que Salesforce Einstein GPT et Microsoft Copilot Studio traduisent le langage naturel en logique applicative, réduisant l'effort de construction initial d'environ 40 %.

Quel secteur vertical présente les perspectives de croissance les plus rapides pour l'adoption du développement rapide d'applications ?

Le segment des technologies de l'information devrait enregistrer le TCAC le plus élevé de 42,80 % jusqu'en 2031, à mesure que les fournisseurs intègrent des constructeurs low-code dans les pipelines DevOps.

Quel est le principal risque associé aux programmes de développeurs citoyens ?

Des lacunes en matière de sécurité et de gouvernance des données peuvent apparaître lorsque des utilisateurs non techniques publient des applications sans supervision adéquate, en particulier dans les secteurs très réglementés.

Dernière mise à jour de la page le: