Taille et parts du marché de l'emballage en sachet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.52 Milliards de dollars |

| Taille du Marché (2031) | 14.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

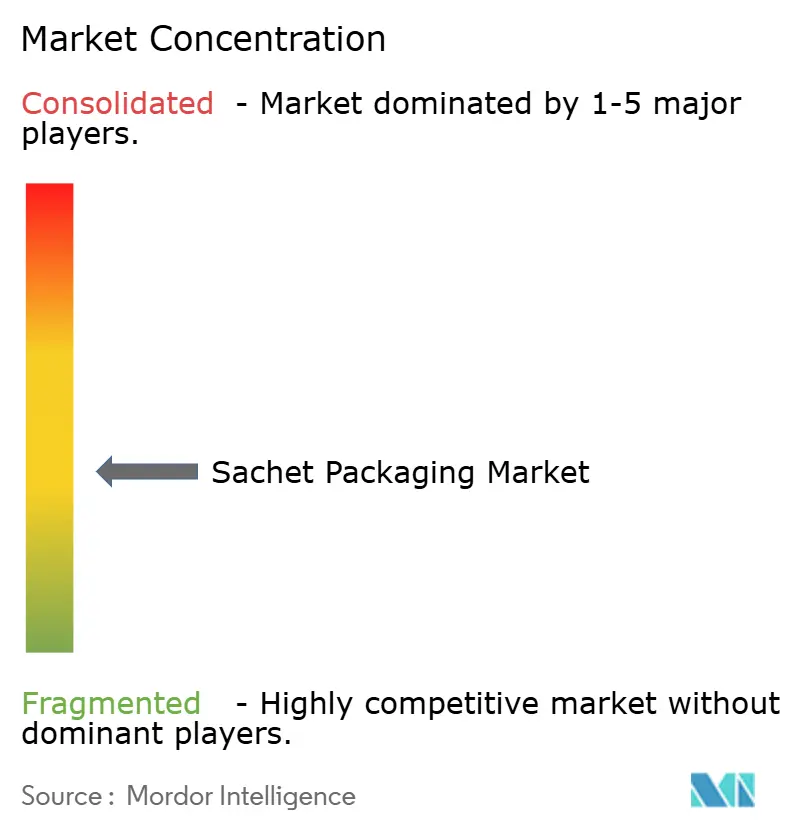

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en sachet par Mordor Intelligence

La taille du marché de l'emballage en sachet était évaluée à 10,98 milliards USD en 2025 et devrait croître de 11,52 milliards USD en 2026 pour atteindre 14,62 milliards USD d'ici 2031, à un CAGR de 4,88 % durant la période de prévision (2026-2031). Cette expansion repose sur les règles obligatoires de dose unitaire dans les marchés pharmaceutiques réglementés, les programmes d'échantillonnage en pleine croissance dans le commerce électronique et les stratégies de pénétration profonde des produits de grande consommation dans les économies à forte population. Les producteurs repensent leurs matériaux pour se conformer au Règlement européen sur les emballages et les déchets d'emballages (PPWR) de 2025, qui impose la recyclabilité d'ici 2028 et interdit les PFAS dans les emballages alimentaires à partir d'août 2026. Les hausses de coûts des polymères liées aux droits de douane, de l'ordre de 12 à 20 % aux États-Unis, et la volatilité des prix de la feuille d'aluminium amplifient la tendance vers les stratifiés en papier et mono-matériau qui facilitent les flux de recyclage. Les mises à niveau de l'automatisation sur les lignes de formage-remplissage-scellage horizontales et verticales maintiennent un débit élevé malgré les pénuries de main-d'œuvre, tandis que les fusions récentes — notamment la combinaison entièrement en actions d'Amcor avec Berry Global — signalent des cycles d'innovation plus rapides et un effet de levier sur les coûts grâce aux économies d'échelle.

Principaux enseignements du rapport

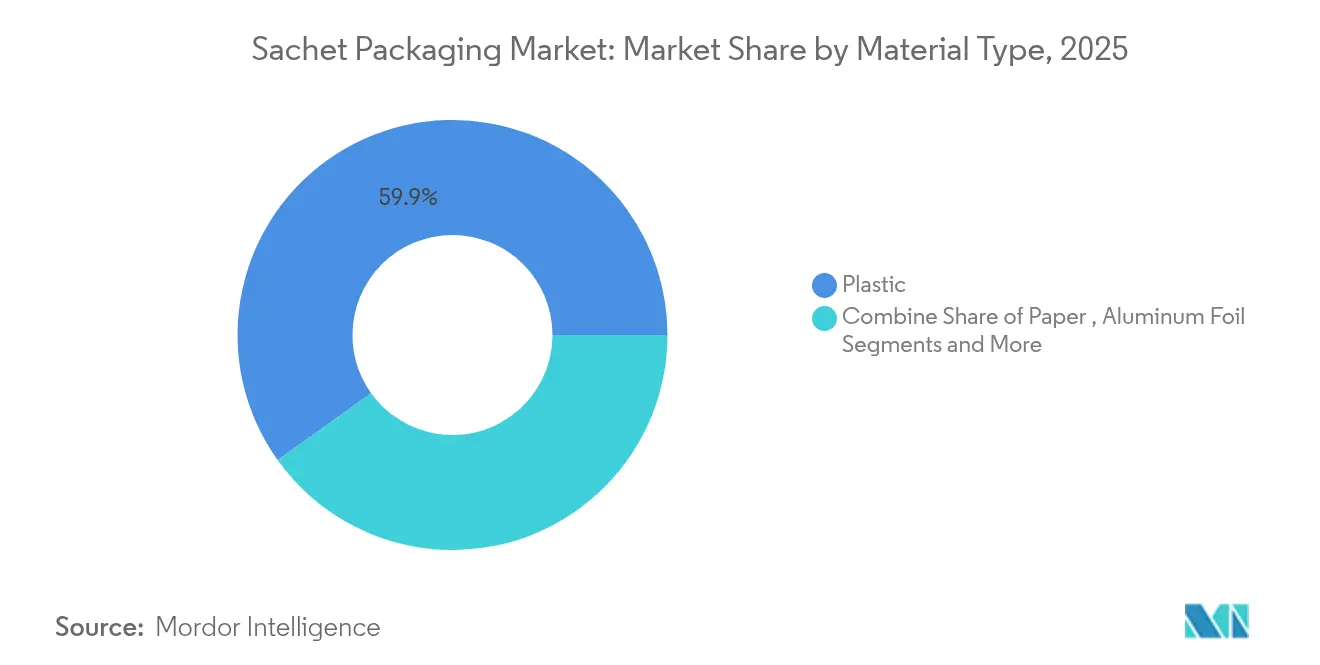

- Par type de matériau, le plastique a conservé 59,88 % de la part du marché de l'emballage en sachet en 2025 ; le papier est le segment à la croissance la plus rapide, progressant à un CAGR de 7,31 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 48,95 % des revenus du marché de l'emballage en sachet en 2025, tandis que les produits pharmaceutiques ont affiché le CAGR le plus rapide à 7,89 % jusqu'en 2031.

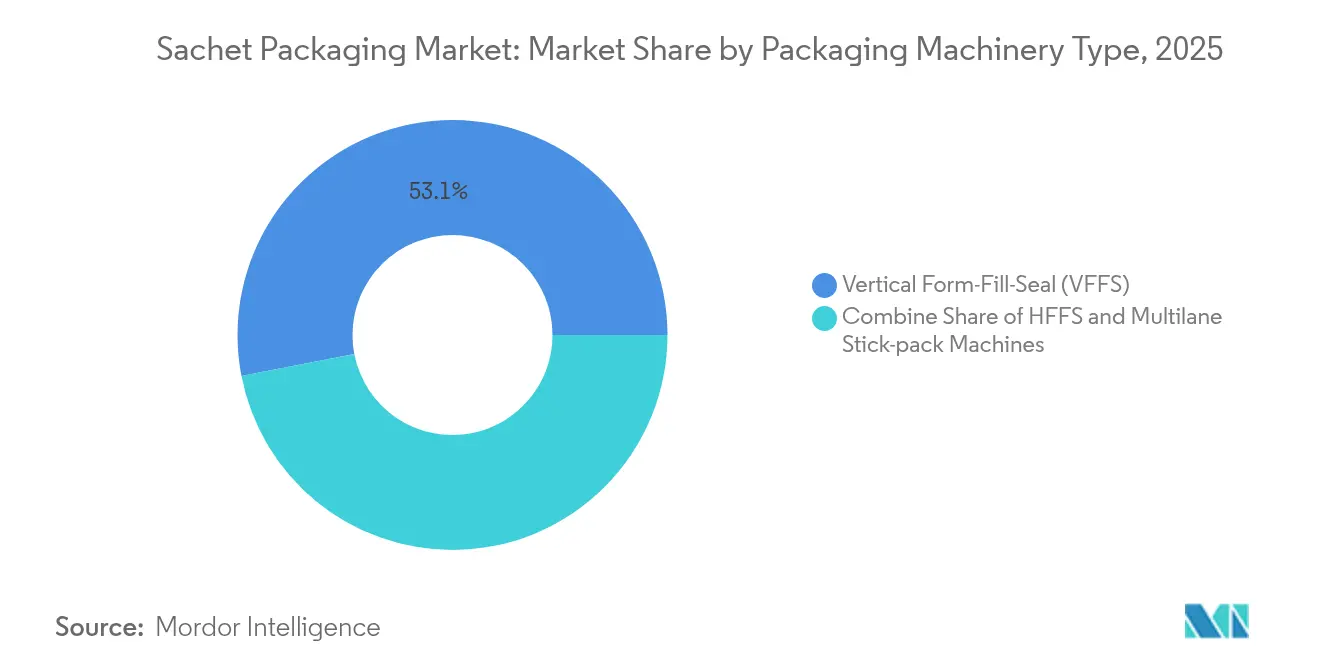

- Par type de machine, les systèmes VFFS ont dominé avec une part de 53,05 % en 2025 ; les lignes HFFS enregistrent la croissance la plus forte à un CAGR de 6,05 %.

- Par technologie de remplissage, les applications en poudre ont représenté 38,02 % de la taille du marché de l'emballage en sachet en 2025 ; les formats liquides et visqueux devraient se développer à un CAGR de 7,45 %.

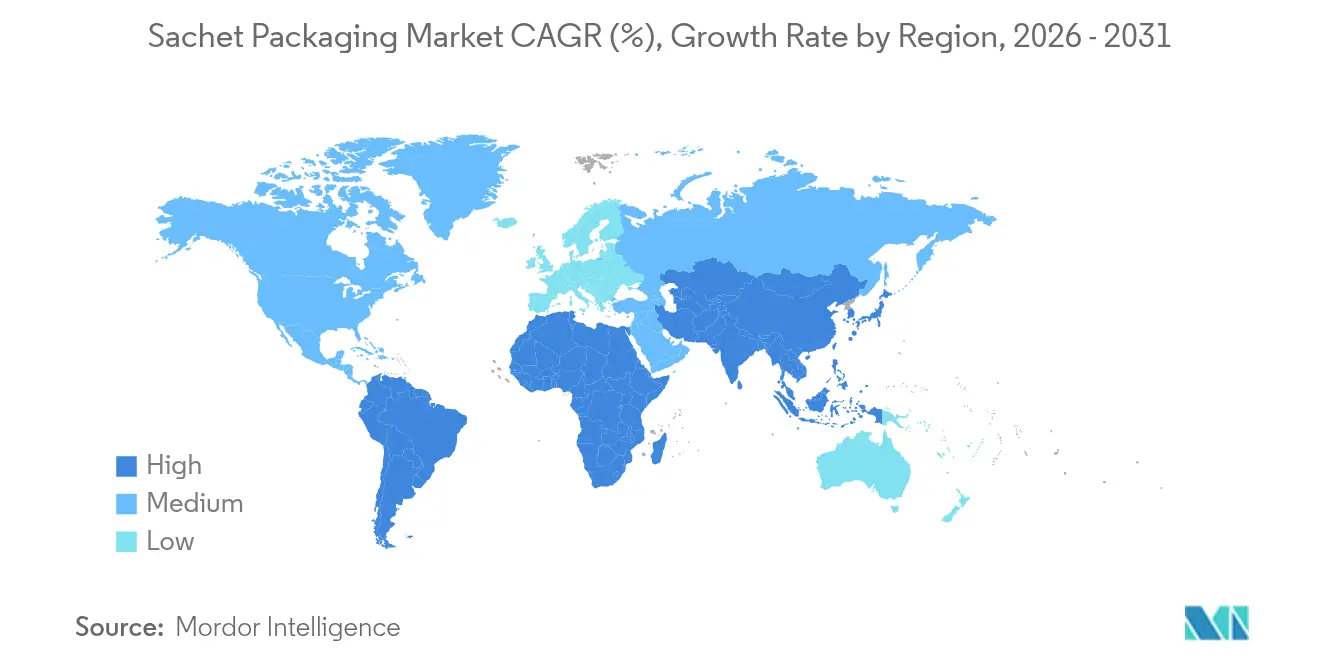

- Par géographie, l'Asie-Pacifique a représenté 38,12 % de la part du marché de l'emballage en sachet en 2025 ; l'Amérique du Nord affiche le CAGR régional le plus élevé à 7,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage en sachet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les emballages légers à portion individuelle | +1.2% | Mondial ; plus fort en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration rapide des produits de grande consommation dans les marchés à faibles revenus et à forte population | +1.8% | Cœur Asie-Pacifique ; débordement MEA et Amérique latine | Long terme (≥ 4 ans) |

| Programmes d'échantillonnage en commerce électronique stimulant les formats micro-dose | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Les films solubles PVOH et hydrosolubles ouvrent de nouveaux cas d'usage | +0.7% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2 à 4 ans) |

| Mandats nationaux anti-contrefaçon pour les médicaments en dose unitaire | +1.1% | Marchés pharmaceutiques réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les emballages légers à portion individuelle

Les sachets optimisés en poids réduisent l'utilisation de matériaux jusqu'à 60 %, abaissant les coûts de fret et les empreintes carbone, comme le démontrent les formats de gel hydroalcoolique commercialisés par T.H.E.M. Les compagnies aériennes, les hôtels et les marques d'aliments prêts à consommer privilégient ces emballages car ils respectent des limites de poids strictes et des protocoles d'hygiène sans compromettre une résistance à l'éclatement supérieure à 450 lb. Les marques premium utilisent le marché de l'emballage en sachet pour des offres en taille d'essai qui réduisent les coûts d'acquisition client tout en préservant l'intégrité de la marque. Des équipements haute vitesse capables de produire 1 600 sachets par minute garantissent que la productivité des usines compense la faiblesse des économies unitaires. Les mandats de durabilité et la protection des marges convergent pour accélérer l'adoption dans tous les secteurs.

Pénétration rapide des produits de grande consommation dans les marchés à faibles revenus et à forte population

Les multinationales déploient des stratégies de sachet pour créer des points d'entrée abordables pour les communautés à achats quotidiens, notamment en Indonésie où les sachets jetés pourraient atteindre 1,1 million de tonnes d'ici 2030. [1]ABC News, "Les sachets sont bon marché et faciles à utiliser…," abc.net.auLes circuits de vente au détail de proximité bénéficient d'une réduction du risque de stock et d'exigences de cycle de trésorerie plus faibles. Bien que le marché de l'emballage en sachet renforce la présence des marques, les objectifs gouvernementaux en matière de déchets, tels que la réduction de 30 % des déchets d'emballages en Indonésie d'ici 2029, présagent des restrictions sur les emballages de moins de 10 ml, incitant les marques à se tourner vers des matériaux recyclables ou solubles.

Programmes d'échantillonnage de produits en commerce électronique stimulant les formats micro-dose

Les marques de beauté et de soins personnels s'appuient sur des sachets d'échantillons cosmétiques fournis par Zacros America pour améliorer les taux de conversion via des coffrets d'abonnement et des promotions en ligne. Les spécialistes du marketing pharmaceutique étendent ce modèle aux kits de démarrage pour patients qui soutiennent le suivi de l'observance. Des revêtements barrières améliorés préservent les formulations volatiles lors des cycles de livraison de colis prolongés, tandis que les sachets dotés de QR codes capturent des données d'utilisation, transformant le marché de l'emballage en sachet en un vecteur de données.

Les films solubles PVOH et hydrosolubles ouvrent de nouveaux cas d'usage

Les sachets en alcool polyvinylique se dissolvent entièrement dans l'eau, éliminant les déchets après utilisation et élargissant les applications, des produits phytosanitaires aux détergents concentrés. Les mélanges PVA améliorés avec de l'amidon et de la cellulose améliorent la résistance à la traction et les taux de biodégradation.[2]MDPI, "Polymère d'alcool polyvinylique dégradable synthétique…," mdpi.comL'acceptation réglementaire reste inégale, mais les infrastructures de compostage industriel se développent, positionnant les films solubles comme une alternative crédible aux plastiques multicouches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique et restrictions des décharges | -0.8% | UE ; certains États américains | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères et de la feuille d'aluminium | -1.1% | Mondial ; régions dépendantes des importations | Court terme (≤ 2 ans) |

| Frais de Responsabilité Élargie des Producteurs (REP) sur les sachets multicouches | -0.6% | UE, Amérique du Nord, Australie | Moyen terme (2 à 4 ans) |

| Législation sur les microplastiques ciblant les emballages de moins de 10 ml | -0.4% | Priorité UE ; répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Frais de Responsabilité Élargie des Producteurs sur les sachets multicouches

Les nouvelles règles de REP dans cinq États américains, en Australie et dans l'UE imposent des prélèvements de 0,10 à 0,50 EUR/kg sur les stratifiés complexes, comprimant l'économie des références à fort volume et à faible marge. Les producteurs repensent leurs structures vers des matériaux mono-matériau et négocient des partenariats d'infrastructure de recyclage pour limiter leur exposition aux frais, remodelant ainsi la base de coûts du marché de l'emballage en sachet.

Législation sur les microplastiques ciblant les emballages de moins de 10 ml

Les prochaines propositions de l'UE pourraient restreindre les très petits formats courants dans les cosmétiques et les médicaments en vente libre, en raison de l'accumulation de fragments dans les écosystèmes aquatiques. Une tension de conformité apparaît car les exigences de dose unitaire entrent en conflit avec les objectifs de réduction des microplastiques, incitant à un développement rapide de la R&D sur les alternatives biosourcées et solubles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'élan du papier se renforce tandis que le plastique maintient son échelle

Les stratifiés plastiques ont capté 59,88 % du marché de l'emballage en sachet en 2025, soutenus par leur faible coût et leurs propriétés barrières éprouvées. Les variantes à base de papier progressent à un CAGR de 7,31 %, les propriétaires de marques tels que Mondelez passant leurs multipacks de confiserie aux emballages en papier recyclable de Saica. La taille du marché de l'emballage en sachet pour les solutions en papier est en passe de doubler d'ici 2030, les interdictions de PFAS forçant des reformulations de revêtements qui comblent l'écart de performance avec les plastiques. La feuille d'aluminium reste indispensable pour les produits pharmaceutiques sensibles à l'humidité, mais la volatilité des prix depuis fin 2024 freine la croissance des volumes.

Le brevet AmFiber d'Amcor pour le papier recyclable haute barrière démontre une récupération de plus de 80 % des fibres lors des tests de repulpage standard, offrant aux transformateurs une voie viable vers un allègement des coûts de REP. Les investissements dans les revêtements aqueux et biosourcés s'accélèrent à mesure que le secteur de l'emballage en sachet recherche des solutions de substitution compatibles avec les équipements de remplissage existants. Bien que les matériaux durables commandent encore une prime de prix unitaire, la montée en puissance, les délais réglementaires et les engagements des marques convergent pour réduire rapidement cet écart.

Par application : la croissance pharmaceutique dépasse la domination alimentaire

L'alimentation et les boissons ont représenté 48,95 % de la part du marché de l'emballage en sachet en 2025, grâce aux condiments stables à température ambiante, aux boissons instantanées et aux mélanges d'assaisonnements adaptés au contrôle des portions dans le commerce informel. Les produits pharmaceutiques, cependant, se développent à un CAGR de 7,89 % car les mandats de sérialisation favorisent les formats en dose unitaire qui découragent la contrefaçon et améliorent la précision du dosage. La taille du marché de l'emballage en sachet pour les médicaments devrait dépasser 2,18 milliards USD d'ici 2031, soutenue par les règles d'inspection 21 CFR 211.134 qui approuvent l'intégrité des unités individuelles.

Les marques cosmétiques utilisent les sachets pour des campagnes d'échantillonnage mondiales, tandis que les acteurs du soin à domicile conditionnent des détergents concentrés dans des sachets à dose précise qui limitent les déversements et la surconsommation. Les fournisseurs de produits chimiques agricoles utilisent des sachets PVOH hydrosolubles pour assurer une dilution sûre et directe dans la cuve, éliminant les résidus dangereux. Les changements réglementaires, tels que les règles d'étiquetage mises à jour en Inde, entrées en vigueur en 2024, intensifient la densité d'information requise sur chaque emballage, incitant à investir dans l'impression numérique haute résolution qui préserve la lisibilité sur un espace limité.

Par type de machine d'emballage : les HFFS gagnent en vitesse et en douceur

Les lignes de formage-remplissage-scellage vertical (VFFS) ont représenté 53,05 % de la production de sachets en 2025, appréciées pour leur flexibilité avec les poudres, les liquides et les granulés. Les systèmes de formage-remplissage-scellage horizontal (HFFS) croissent de 6,05 % par an grâce aux nouveaux servomoteurs permettant 80 cycles par minute sur des configurations à 16 voies, réduisant la hauteur de chute des produits fragiles. Les modules de diagnostic à distance et les algorithmes de maintenance prédictive intégrés dans les cadres HFFS modernes réduisent les temps d'arrêt imprévus jusqu'à 25 %, ce qui séduit les conditionneurs sous contrat gérant des plannings multi-références.

L'AutoSplicer Pro de FLtècnics améliore l'efficacité nette de la ligne de 10 % en éliminant les changements manuels de bobines, réduisant les déchets de film et l'exposition des opérateurs. La plateforme Cooling@Packing de MULTIVAC intègre un refroidissement du produit en machine, permettant le scellage immédiat après cuisson des sachets de pain et de pâtisserie, une fonctionnalité qui ouvre de nouvelles catégories pour le marché de l'emballage en sachet. Les fournisseurs d'équipements intègrent de plus en plus des modules d'apprentissage automatique qui ajustent automatiquement la température de scellage en fonction de la composition du stratifié, garantissant une intégrité hermétique constante quel que soit le mélange de substrats.

Par technologie de remplissage : les liquides comblent l'écart avec les poudres

Les remplisseuses à poudre ont représenté 38,02 % de la production de sachets en 2025, soutenues par des systèmes de dosage à vis sans fin et par aspiration qui dispensent de 1 g à 10 kg avec une variance de poids inférieure à 1 %. Les remplisseuses de liquides et de produits visqueux devraient croître de 7,45 % par an, portées par des buses à servomoteur atteignant jusqu'à 1 600 emballages par minute sans formation de mousse. La plateforme SmartFil de GEA offre plus de 100 configurations, permettant aux transformateurs laitiers de gérer plusieurs références sur une seule ligne.

La vis sans fin à entraînement direct de Spee-Dee élimine plus de 30 pièces mécaniques d'usure, réduisant la maintenance et améliorant la précision de remplissage pour les principes actifs pharmaceutiques. La peseuse multi-têtes Intelweigh de Nichrome intègre des boucles de rétroaction qui corrigent automatiquement la dérive du dosage toutes les 200 cycles, maintenant la surcharge en dessous de 0,3 % du poids cible. Dans tous les segments, la demande de changements sans outil et de pièces en contact avec le produit compatibles avec le nettoyage en place (NEP) augmente à mesure que le marché de l'emballage en sachet s'étend aux nutraceutiques sensibles aux allergènes et aux sérums de soins de la peau à haute viscosité.

Analyse géographique

L'Asie-Pacifique a généré 38,12 % des revenus du marché de l'emballage en sachet en 2025, tirant parti de vastes bases de consommateurs et de structures de commerce informel agiles. La production d'emballages souples en Inde est en passe de dépasser 12,72 milliards USD en 2025, portée par des directives mono-matériau axées sur le recyclage défendues par Huhtamaki. Les normes révisées de la Chine pour les matériaux en contact avec les aliments dans le cadre de la Loi sur la sécurité alimentaire ajoutent des limites strictes en matière d'additifs et de migration qui obligent les transformateurs locaux à mettre à jour leurs portefeuilles d'encres et d'adhésifs. La prévision de 1,1 million de tonnes de déchets de sachets en Indonésie d'ici 2030 a déclenché une feuille de route d'interdiction progressive, encourageant l'adoption précoce de films solubles et de papiers recyclables.

L'Amérique du Nord affiche la croissance la plus rapide à un CAGR de 7,84 %, portée par les hausses de l'échantillonnage en commerce électronique, la sérialisation stricte des médicaments sur ordonnance et les lois REP au niveau des États transférant les coûts d'élimination aux producteurs. Les droits de douane américains sur les plastiques élèvent les coûts des résines domestiques de 12 à 20 %, incitant les acheteurs à se tourner vers des alternatives en papier ou en biopolymère d'origine locale. La demande pharmaceutique de sachets en dose unitaire résistants aux enfants crée des niches à haute marge qui atténuent l'inflation des coûts des matériaux.

L'Europe navigue dans le cadre du PPWR transformateur, qui impose une recyclabilité totale d'ici 2028 et interdit les revêtements PFAS dans les emballages alimentaires à partir de 2026. Les directives allemandes mises à jour sur les matériaux en contact avec les aliments resserrent les seuils de migration pour les adhésifs, accélérant la qualification des chimies à base d'eau. Les investissements dans les infrastructures de dépolymérisation et de récupération des fibres soutiennent les objectifs de circularité, tandis que la préférence des consommateurs pour le contrôle des portions soutient la demande dans les condiments et les nutraceutiques. Les règles provisoires de recyclage du PET du MERCOSUR pourraient façonner les futures exigences d'importation de l'UE et créer des opportunités d'alignement pour les exportateurs.

Paysage concurrentiel

Le marché de l'emballage en sachet reste modérément fragmenté, bien que la consolidation s'accélère. La fusion Amcor-Berry Global finalisée en avril 2025 forme une entité générant 3 milliards USD de flux de trésorerie avec des objectifs de synergies de 650 millions USD, amplifiant la capacité de R&D en chimie des barrières et en substituts du papier. L'acquisition par Sonoco d'Eviosys pour 3,9 milliards USD étend son empreinte dans les métaux et les aérosols, permettant la vente croisée de films de couvercle compatibles avec les sachets.

L'analyse des brevets révèle plus de 50 dépôts récents dans les sachets de contrôle de l'humidité, menés par Constantia Flexibles et Evertis, indiquant une concurrence féroce dans les fonctionnalités d'emballage actif. Le partenariat de Futamura sur les films compostables introduit des stratifiés bio-cellulosiques compatibles avec les liquides, ouvrant un espace vierge dans les catégories de soins personnels haut de gamme. Les petites entreprises capitalisent sur leur agilité en proposant des tirages d'impression numérique sur mesure et des essais rapides de matériaux, se positionnant comme des fournisseurs d'innovation pour les grands conglomérats.

L'automatisation et la numérisation constituent de nouveaux champs de bataille : les fournisseurs d'équipements intègrent désormais la vision par intelligence artificielle pour signaler en temps réel les plis de scellage et des analyses prédictives qui prévoient les défaillances de composants plusieurs semaines à l'avance. Les conditionneurs sous contrat adoptent ces capacités pour garantir les taux de conformité de 99,8 % exigés par les clients pharmaceutiques, se différenciant sur la qualité et la traçabilité plutôt que sur le seul coût. Les producteurs de matériaux s'empressent quant à eux de lancer des revêtements barrières anti-graisse sans PFAS avant la date limite de l'UE en 2026, renforçant le rôle central de l'innovation chimique dans l'avantage concurrentiel futur.

Leaders du secteur de l'emballage en sachet

Huhtamaki Oyj

Sealed Air Corporation

ProAmpac Intermediate Inc.

Constantia Flexibles Holding GmbH

Amcor Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa combinaison entièrement en actions avec Berry Global, projetant 650 millions USD de synergies d'ici l'exercice 2028.

- Janvier 2025 : Les Émirats arabes unis ont promulgué une nouvelle loi sur les produits médicaux susceptible d'influencer les normes des sachets pharmaceutiques.

- Juin 2024 : La FSSAI indienne a remis en vigueur les réglementations modifiées sur l'étiquetage alimentaire affectant les formats de petits emballages.

- Mai 2024 : Xela Pack et Aveda ont lancé des sachets de soins capillaires en papier recyclable avec 80 % moins de plastique.

Portée du rapport mondial sur le marché de l'emballage en sachet

Les sachets sont petits et portables, idéaux pour des portions à usage unique ou des échantillons. Ils sont conçus pour protéger leur contenu de l'humidité, de la lumière et de l'air, ce qui contribue à maintenir la qualité du produit, notamment pour les produits alimentaires et pharmaceutiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de l'emballage en sachet est segmenté par type de matériau (plastique, papier, aluminium et autres types de matériaux), par taille d'emballage (1 ml à 10 ml, 11 ml à 20 ml, 21 ml à 30 ml et plus de 30 ml), par application (alimentation, produits pharmaceutiques, soins personnels et cosmétiques, usage industriel et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille et les prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier |

| Feuille d'aluminium |

| Autres matériaux |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Usage industriel et domestique |

| Autres applications |

| Formage-remplissage-scellage vertical (VFFS) |

| Formage-remplissage-scellage horizontal (HFFS) |

| Machines stick-pack multiligne |

| Poudre |

| Liquide et visqueux |

| Granulaire |

| Pâte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Plastique | ||

| Papier | |||

| Feuille d'aluminium | |||

| Autres matériaux | |||

| Par application | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Usage industriel et domestique | |||

| Autres applications | |||

| Par type de machine d'emballage | Formage-remplissage-scellage vertical (VFFS) | ||

| Formage-remplissage-scellage horizontal (HFFS) | |||

| Machines stick-pack multiligne | |||

| Par technologie de remplissage | Poudre | ||

| Liquide et visqueux | |||

| Granulaire | |||

| Pâte | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage en sachet ?

La taille du marché de l'emballage en sachet s'élève à 11,52 milliards USD en 2026 et devrait atteindre 14,62 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans l'emballage en sachet ?

L'Amérique du Nord mène la croissance avec un CAGR de 7,84 %, portée par l'échantillonnage en commerce électronique et des lois de Responsabilité Élargie des Producteurs plus strictes.

Pourquoi les sachets à base de papier gagnent-ils en popularité ?

Les solutions en papier répondent aux nouveaux mandats de recyclabilité tels que le PPWR de l'UE tout en comblant l'écart de performance avec les plastiques grâce à des revêtements barrières avancés.

Comment les réglementations influencent-elles la demande de sachets pharmaceutiques ?

Les mandats de dose unitaire et anti-contrefaçon, notamment les règles d'inspection 21 CFR 211.134, poussent les fabricants de médicaments vers des formats de sachets sérialisés.

Quelles technologies font progresser les vitesses de remplissage des sachets ?

Les buses à servomoteur dans les remplisseuses de liquides modernes atteignent désormais jusqu'à 1 600 emballages par minute, tandis que les systèmes de vis sans fin à entraînement direct améliorent la précision du dosage en poudre.

Comment les frais de REP affecteront-ils l'économie des sachets ?

Les frais de gestion des déchets financés par les producteurs augmentent les coûts des sachets multicouches, incitant à un passage vers des alternatives mono-matériau et solubles qui bénéficient de tarifs réduits.

Dernière mise à jour de la page le: