Taille et part de marché des conteneurs souples intermédiaires pour vrac (FIBC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.05 Milliards de dollars |

| Taille du Marché (2031) | 11.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

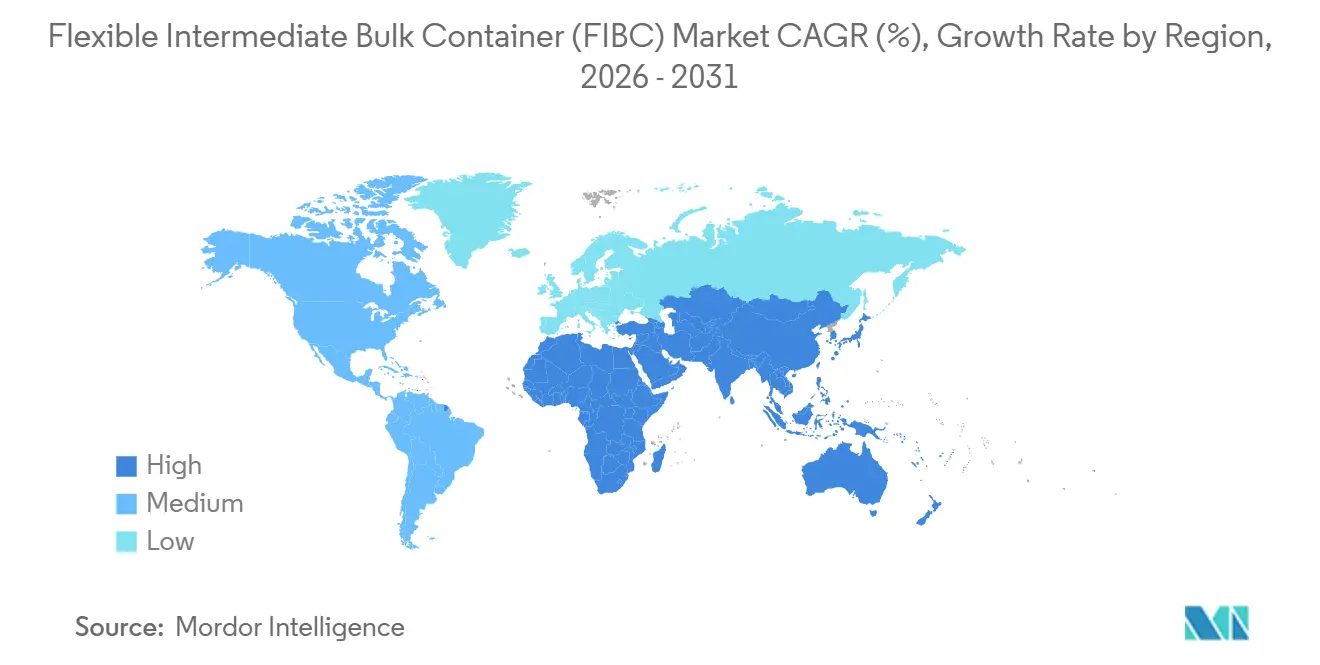

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

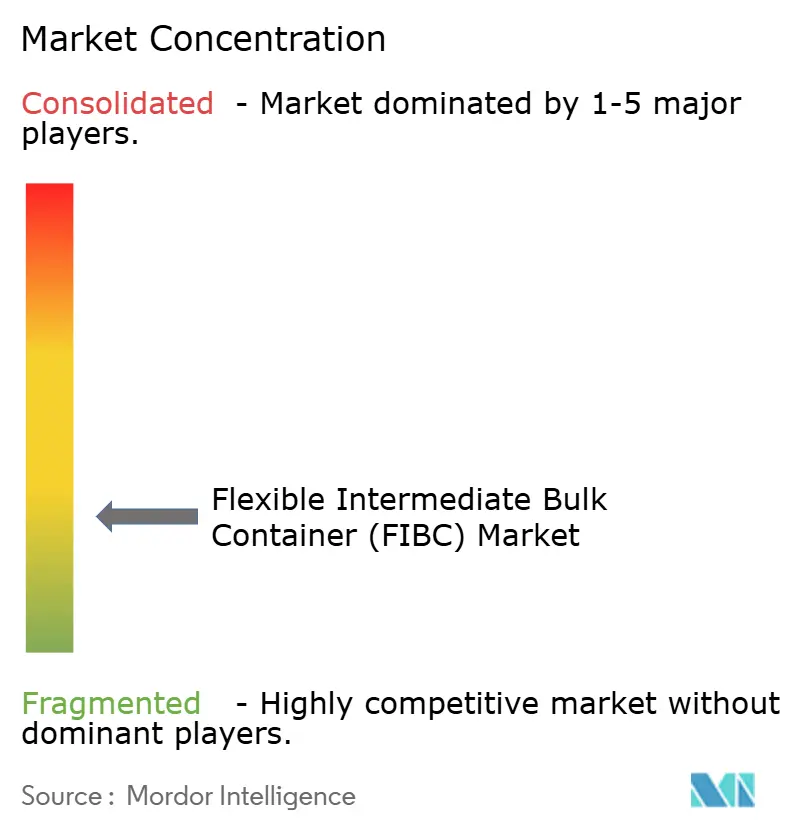

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs souples intermédiaires pour vrac (FIBC) par Mordor Intelligence

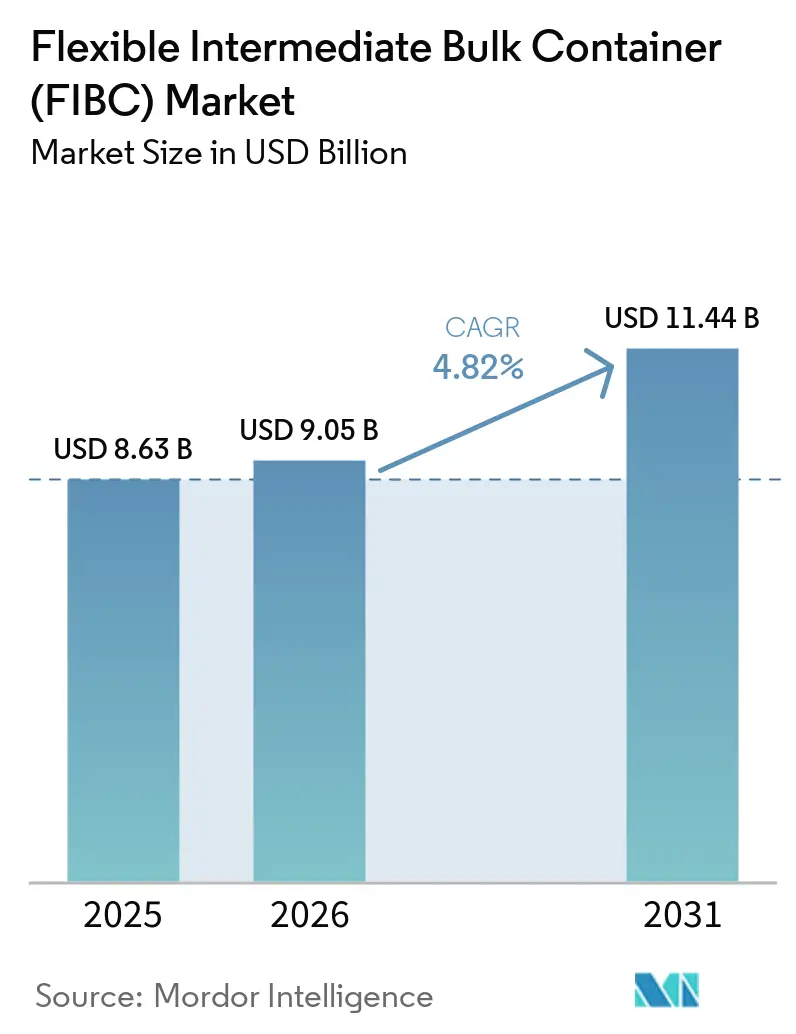

La taille du marché des conteneurs souples intermédiaires pour vrac est projetée à 8,63 milliards USD en 2025, 9,05 milliards USD en 2026, et devrait atteindre 11,44 milliards USD d'ici 2031, avec un TCAC de 4,82 % de 2026 à 2031.

La demande continue de provenir des secteurs des produits chimiques, de l'agriculture et de la construction, mais une croissance plus soutenue émane désormais des mandats d'emballage durable, de l'automatisation en usine et de la montée en puissance rapide des chaînes d'approvisionnement en lithium et en terres rares. L'Amérique du Nord a détenu la plus grande part de marché des conteneurs souples intermédiaires pour vrac à 38,74 % en 2024, portée par des règles de sécurité strictes et d'importants volumes d'exportations agricoles, tandis que l'Asie-Pacifique se développe à un TCAC de 8,12 % jusqu'en 2030, grâce aux ajouts de capacité en Chine, en Inde et en Asie du Sud-Est. Le renforcement des réglementations mondiales sur les marchandises dangereuses a stimulé la demande premium pour les sacs antistatiques de type C et de type D, tandis que les politiques d'économie circulaire accélèrent l'adoption des variantes en polypropylène à contenu recyclé.

Principaux enseignements du rapport

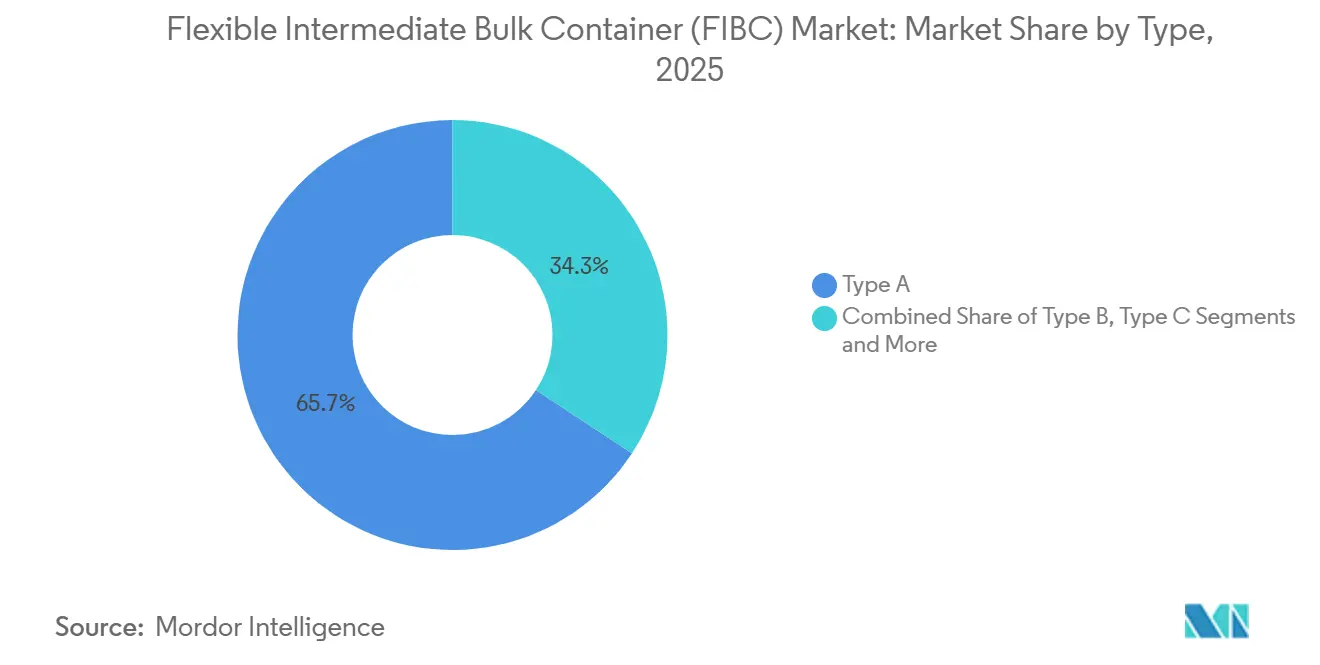

- Par type, les sacs de type A ont capturé 65,74 % de la part de marché des conteneurs souples intermédiaires pour vrac en 2025 ; les sacs de type D affichent le TCAC le plus rapide à 7,53 % jusqu'en 2031.

- Par conception, les formats à chicane/sac Q ont dominé avec une part de revenus de 34,12 % en 2025, tandis que les conceptions à panneau en U devraient croître à un TCAC de 8,28 % jusqu'en 2031.

- Par secteur d'utilisation final, les produits chimiques et pétrochimiques ont représenté 39,88 % de la taille du marché des conteneurs souples intermédiaires pour vrac en 2025, tandis que l'alimentation et l'agriculture progressent à un TCAC de 7,01 % pendant la période de prévision.

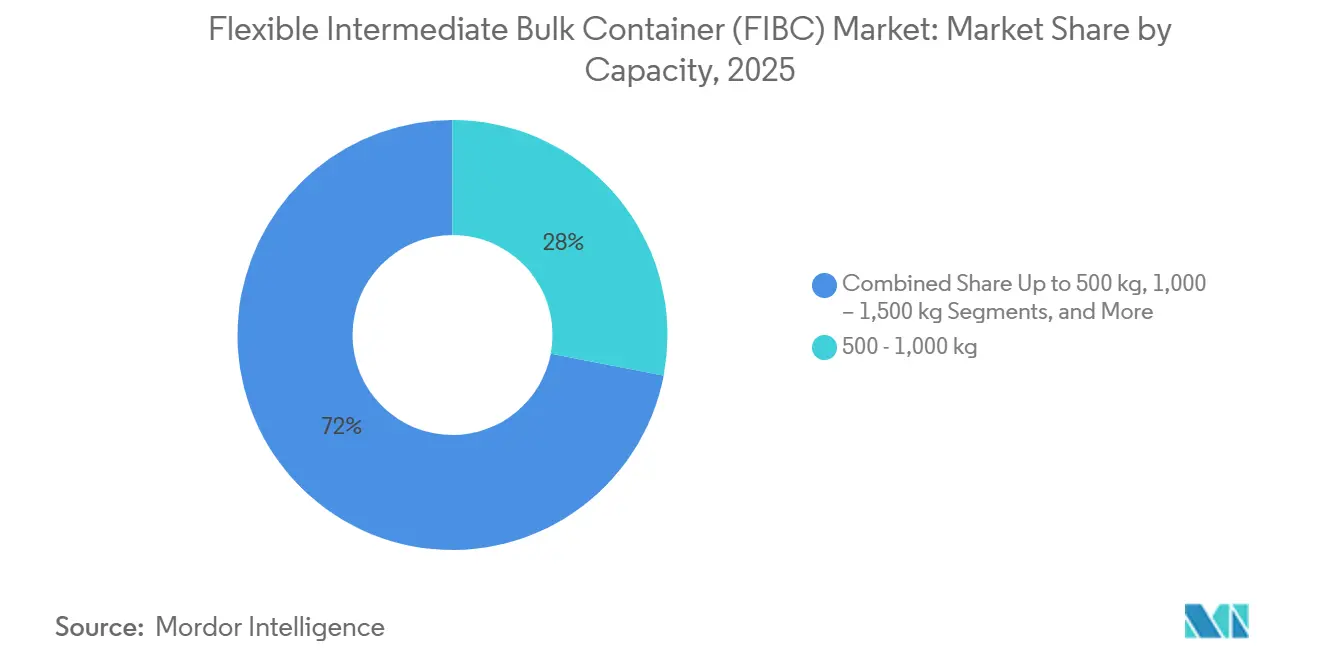

- Par capacité, le segment 500-1 000 kg a détenu une part de 28,02 % de la taille du marché des conteneurs souples intermédiaires pour vrac en 2025 ; les conteneurs de plus de 1 500 kg affichent un TCAC de 6,45 % jusqu'en 2031.

- Par matériau, le polypropylène vierge représentait une part de 59,73 % en 2025, mais le PP à contenu recyclé est le plus rapide à progresser avec un TCAC de 8,64 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,25 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conteneurs souples intermédiaires pour vrac (FIBC)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des exportations en vrac de produits alimentaires et agroalimentaires | +1.2% | Mondial, avec concentration en Amérique du Nord, Amérique du Sud, Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations sur la manipulation des produits chimiques dangereux stimulant la demande | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Transition du commerce électronique vers l'emballage secondaire en vrac | +0.6% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement des FIBC intelligents (IoT/RFID) pour la traçabilité en temps réel | +0.4% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des FIBC en papier et en PP recyclé dans le cadre des mandats d'économie circulaire | +0.7% | Europe, Amérique du Nord, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation des super-sacs miniers dans les chaînes d'approvisionnement en lithium et en terres rares | +0.5% | Amérique du Nord, Australie, Amérique du Sud, certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des exportations en vrac de produits alimentaires et agroalimentaires

La relocalisation mondiale des chaînes d'approvisionnement en céréales et en cultures spécialisées stimule la demande de sacs souples pour vrac alimentaire qui réduisent le coût de fret par unité et préviennent la contamination croisée.[1]Food and Drug Administration, "Standards for the Growing, Harvesting, Packing, and Holding of Produce for Human Consumption Relating to Agricultural Water," federalregister.gov Source: Occupational Safety and Health Administration, "Hazard Communication Standard; Final Rule," federalregister.gov Les nouvelles règles américaines sur l'eau agricole, en vigueur depuis 2024, exigent une traçabilité plus stricte des produits, poussant les exportateurs vers des FIBC prêts pour les codes-barres qui s'intègrent parfaitement aux systèmes d'enregistrement numérique. Les pays qui développent leurs infrastructures portuaires, comme le Brésil et l'Inde, investissent dans des silos de manutention en vrac conçus autour des équipements de déchargement FIBC, renforçant ainsi la croissance à moyen terme. Les fluctuations des prix des matières premières incitent davantage les producteurs à choisir des solutions du marché des conteneurs souples intermédiaires pour vrac qui réduisent les dépenses d'emballage tout en protégeant les marges. La convergence de la réglementation sur la sécurité alimentaire et de la discipline des coûts sous-tend donc la résilience du segment.

Réglementations sur la manipulation des produits chimiques dangereux stimulant la demande

L'alignement de l'OSHA en 2024 sur la révision 7 du SGH de l'ONU relève le niveau technique requis pour les conteneurs transportant des poudres et des solvants inflammables. Les sacs de type C et de type D avec des fils conducteurs et des tissus CROHMIQ sont désormais standard dans les usines chimiques, les mélangeurs pharmaceutiques et les installations de traitement du minerai de lithium. Les responsables des achats passent des sacs ordinaires aux unités certifiées malgré des primes de 20 à 30 %, les considérant comme des actifs de gestion des risques qui réduisent les temps d'arrêt et l'exposition aux assurances. Des fenêtres de conformité courtes de 18 mois ont anticipé les commandes, maintenant une utilisation élevée pour les lignes spécialisées en Amérique du Nord et en Europe. Il en résulte une hausse durable du marché des conteneurs souples intermédiaires pour vrac pour les variantes antistatiques.

Transition du commerce électronique vers l'emballage secondaire en vrac

Les centres de traitement des commandes à haute cadence utilisent des FIBC pour alimenter les lignes d'emballage automatisées en matériaux de calage, de remplissage et autres consommables, réduisant ainsi les manipulations manuelles par rapport aux palettes en carton ondulé.[2]Nanolike, "TankConnect: Turn Your Plastic IBCs into Sustainable, Smart and Connected Tank!" nanolike.com L'empilage vertical des sacs à chicane maximise l'espace au sol dans les entrepôts urbains où les loyers sont élevés. Les sacs à panneau en U prêts pour la robotique avec des anneaux de levage renforcés s'intègrent aux préhenseurs à portique, entraînant une augmentation des conceptions sur mesure. L'Europe et le Japon, où l'automatisation des colis est avancée, sont en tête de l'adoption, tandis que les prestataires logistiques tiers nord-américains pilotent des systèmes similaires. À mesure que les ventes en ligne continuent de progresser, le marché des conteneurs souples intermédiaires pour vrac trouve un nouveau débouché en aval au-delà de sa base industrielle traditionnelle.

Déploiement des FIBC intelligents pour la traçabilité en temps réel

L'intégration de puces RFID dans les anneaux de levage et les poches de doublure permet aux expéditeurs de géolocaliser, de suivre la température et de lire à distance les niveaux de remplissage des ingrédients chimiques ou alimentaires. Les premiers adoptants dans le secteur pharmaceutique utilisent les données des capteurs pour vérifier l'intégrité de la chaîne du froid, tandis que les entreprises minières surveillent le nombre de sacs sur des sites éloignés pour optimiser le réapprovisionnement. Les tableaux de bord en nuage et les alertes de maintenance prédictive réduisent les pertes de flotte et la détérioration des produits, ajoutant un retour sur investissement mesurable qui compense le coût des capteurs. Les obstacles liés à la cybersécurité et aux normes de données persistent, limitant la pénétration aux grandes entreprises, mais la baisse des prix des étiquettes ouvrira des opportunités de marché de masse à l'horizon long terme.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la résine PP | -0.9% | Mondial, avec un impact particulier en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de certification de dissipation statique stricts | -0.4% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Pénuries de conteneurs de fret maritime perturbant l'approvisionnement en FIBC | -0.6% | Routes commerciales mondiales, particulièrement d'Asie-Pacifique vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance des parcs de location de conteneurs rigides cannibalisant la demande de FIBC à usage unique | -0.7% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la résine PP

Les fluctuations des matières premières en polypropylène, entraînées par les mouvements du pétrole brut et les arrêts de raffineries, représentent 60 à 70 % du coût de production des sacs, fragilisant les petits transformateurs qui ne disposent pas d'outils de couverture.[3]Plastics Technology, "Prices Up for PE, ABS, PC, Nylons 6 and 66; Down for PP, PET and Flat for PS and PVC," ptonline.com Les baisses de résine de juin 2024 ont offert un bref répit, mais l'incertitude chronique contraint les acheteurs à retarder les commandes globales ou à renégocier trimestriellement. Les grands fabricants compensent leur exposition en s'intégrant en amont dans la formulation de résines et en accélérant l'adoption du PP recyclé, mais les acteurs de taille intermédiaire font face à une compression des marges. La pression à court terme sur le marché des conteneurs souples intermédiaires pour vrac s'atténue progressivement à mesure que les contrats à terme et les matières premières recyclées gagnent du terrain.

Croissance des parcs de location de conteneurs rigides

Les bouteilles composites réutilisables montées dans des cages en acier gagnent des parts dans les circuits chimiques à forte rotation où la logistique de retour existe. Les prestataires de location regroupent le nettoyage, le suivi et la conformité, générant des économies sur le coût total qui surpassent les sacs à usage unique dans les circuits régionaux. Le réseau de logistique inverse mature de l'Europe et le renforcement des règles sur les déchets rendent la menace la plus aiguë, tandis que l'Amérique du Nord suit avec la pression des tableaux de bord de durabilité. Les fabricants de FIBC répliquent avec des conceptions multi-voyages robustes et explorent des modèles d'abonnement, mais la cannibalisation réduit les opportunités pour les produits à faible marge à usage unique, tempérant l'expansion à long terme du marché des conteneurs souples intermédiaires pour vrac.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la sécurité électrostatique stimule l'adoption premium

Les conteneurs de type A ont fourni 65,74 % de la demande de 2025, soulignant leur positionnement en termes de valeur pour les flux de céréales, de ciment et de produits chimiques non inflammables. Les sacs antistatiques de type D, cependant, se développent à un TCAC de 7,53 % à mesure que les raffineurs de minerai de lithium et les séchoirs pharmaceutiques spécifient des solutions sans mise à la terre pour éviter les risques d'ignition.

Le renforcement de la surveillance réglementaire et l'absence de fils de mise à la terre externes positionnent le type D comme le choix premium, permettant aux mines éloignées et aux plateformes offshore de réduire la complexité de la conformité. Les tissus CROHMIQ à haute résistance ont enregistré plus de 40 millions de voyages sécurisés, validant leur fiabilité dans des environnements difficiles et renforçant les gains futurs pour le marché des conteneurs souples intermédiaires pour vrac.

Par type de conception : l'innovation à chicane optimise l'efficacité de l'espace

Les variantes à chicane ou sac Q détenaient une part de 34,12 % en 2025 grâce aux panneaux internes qui empêchent le gonflement et permettent une densité d'empilage plus élevée, un avantage décisif pour les cales de navires et les centres de distribution urbains. Les sacs à panneau en U progressent à un TCAC de 8,28 % jusqu'en 2031, soutenus par des tolérances dimensionnelles strictes qui s'adaptent parfaitement aux cadres de remplissage robotisés.

Les conceptions circulaires et à 4 panneaux maintiennent leur présence là où un volume maximal ou un déchargement précis est requis, mais les initiatives continues d'entrepôt allégé favorisent les chicanes. Les installations automatisées qui scannent les palettes apprécient l'empreinte uniforme, soutenant l'élan du marché des conteneurs souples intermédiaires pour vrac pour les géométries conçues.

Par secteur d'utilisation final : les réglementations sur la sécurité alimentaire accélèrent l'adoption agricole

Les produits chimiques et pétrochimiques ont contribué à 39,88 % des revenus en 2025, reflétant la forte dépendance du secteur aux sacs certifiés pour les poudres inflammables et les solvants agressifs. L'alimentation et l'agriculture se classent comme le secteur à la croissance la plus rapide avec un TCAC de 7,01 %, catalysé par des codes de sécurité de l'eau et de traçabilité plus stricts qui favorisent les doublures inviolables et l'impression conforme aux normes HACCP.

Les exportateurs de produits en Amérique du Sud et en Asie du Sud-Est préfèrent désormais les FIBC de qualité alimentaire pour réduire les coûts de fret par tonne, tandis que les meuniers aux États-Unis rénovent les silos avec une alimentation par bec inférieur pour le déchargement automatisé de la farine. La double attraction de la sécurité et du volume propulse la taille du marché des conteneurs souples intermédiaires pour vrac dans ce segment bien au-delà de l'horizon de prévision.

Par capacité : les applications lourdes stimulent la croissance des grands conteneurs

Les sacs de gamme intermédiaire de 500 à 1 000 kg correspondaient aux limites des équipements et représentaient 28,02 % des ventes de 2025, mais les références de plus de 1 500 kg affichent un TCAC solide de 6,45 % à mesure que les circuits de concassage et les usines de mélange en vrac recherchent la productivité du travail.

Les sacs plus grands nécessitent des rubans plus épais, des coutures renforcées et des anneaux de levage multicouches, des innovations qui augmentent simultanément les prix de vente moyens et déclenchent des mises à niveau de processus chez les mineurs et les mélangeurs chimiques. La maximisation de la charge utile par rapport aux plafonds de fret maintient le marché des conteneurs souples intermédiaires pour vrac en progression vers des capacités plus importantes.

Par type de matériau/polymère : les mandats de durabilité accélèrent l'adoption du contenu recyclé

Le PP vierge a dominé avec une part de 59,73 % en 2025 en raison de ses propriétés mécaniques prévisibles et de ses autorisations larges pour le contact alimentaire. Le PP à contenu recyclé progresse rapidement à un TCAC de 8,64 % à mesure que les tableaux de bord écologiques entrent en compte dans l'attribution des appels d'offres et que les mécanismes de tarification du carbone se resserrent.

Des marques telles que Red Bull ont démontré des écosystèmes de palettes et de sacs construits à partir de 100 % de plastique recyclé, réduisant les voyages de conteneurs de 20 % et validant l'économie en boucle fermée. Les lignes pilotes de PP recyclé de qualité alimentaire dans le cadre du programme NextLooPP sont sur le point d'être soumises à un examen réglementaire, ce qui devrait accélérer l'adoption grand public et remodeler la trajectoire du marché des conteneurs souples intermédiaires pour vrac vers des matériaux circulaires.

Analyse géographique

L'Amérique du Nord a généré 38,25 % des revenus mondiaux en 2025, soutenue par une chaîne d'approvisionnement chimique mature, des volumes élevés d'exportations agricoles et une conformité stricte à l'OSHA qui favorise les sacs certifiés à marges plus élevées. La région maintient une trajectoire de croissance stable à mesure que les propriétaires d'actifs réinvestissent dans des modernisations d'emballages intelligents et que la production de produits chimiques issus du schiste domestique reste ferme.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,78 % en raison des investissements massifs dans le raffinage des métaux pour batteries et de l'expansion manufacturière généralisée. Le pôle de terres rares de Baotou en Chine, les incitations liées à la production en Inde et les exportations agroalimentaires de l'Asie du Sud-Est convergent pour stimuler les commandes régionales de conceptions conductrices et à haute densité d'empilage. Les producteurs locaux tels que Bulkcorp International augmentent leurs capacités et sécurisent des contrats d'exportation, témoignant de la profondeur concurrentielle qui alimente le marché des conteneurs souples intermédiaires pour vrac.

L'Europe conserve une part significative en étant pionnière dans les spécifications de matériaux recyclés dans le cadre du Pacte vert et en déployant une logistique inverse qui complète les modèles multi-voyages. L'Amérique du Sud bénéficie des exportations de soja, de maïs et de saumure de lithium qui nécessitent des sacs de qualité alimentaire ou robustes, tandis que le Moyen-Orient et l'Afrique profitent des expansions pétrochimiques et des mégaprojets d'infrastructure. La diversification régionale répartit donc les opportunités sur l'ensemble du paysage du marché des conteneurs souples intermédiaires pour vrac.

Paysage concurrentiel

Le marché présente une concentration modérée, dominé par des entreprises disposant d'implantations mondiales, d'une formulation de résines en interne et de laboratoires d'essais accrédités. Les principaux acteurs investissent dans des lignes de production compatibles IoT qui s'auto-calibrent pour la tension des rubans et la résistance des coutures, augmentant le débit tout en réduisant les rebuts. L'amélioration continue garantit le leadership en matière de coûts et la répétabilité de la conformité, essentiels pour remporter des appels d'offres réglementés.

La consolidation stratégique est en cours. L'acquisition de Consolidated Container par Mauser Packaging en février 2025 étend l'intégration verticale vers les lignes rigides et les offres de services, illustrant l'effacement de la frontière entre l'emballage souple et l'emballage rigide en vrac. La cession par Greif de son unité de carton d'emballage pour 1,8 milliard USD en juillet 2025 libère des capitaux pour la croissance des emballages industriels à marges élevées.

Les challengers émergents se concentrent sur les parcs de location, les centres de recyclage et les services de suivi d'actifs riches en données, poussant les acteurs établis à développer des programmes en boucle fermée et des modèles d'abonnement. Les avancées en matériaux durables et les écosystèmes de sacs intelligents définiront la prochaine vague de différenciation sur le marché des conteneurs souples intermédiaires pour vrac.

Leaders du secteur des conteneurs souples intermédiaires pour vrac (FIBC)

Greif Inc.

United Bags Inc.

Rishi FIBC Solutions Pvt Ltd

Plastipak Group

J&HM Dickson Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Greif Inc. a accepté de vendre son activité de carton d'emballage à Packaging Corporation of America pour 1,8 milliard USD.

- Mars 2025 : Mitsui O.S.K. Lines a acquis LBC Tank Terminals pour 1,715 milliard USD afin de renforcer son service de logistique chimique.

- Février 2025 : Mauser Packaging Solutions a acquis Consolidated Container Company, élargissant ainsi sa plateforme d'emballage industriel.

- Janvier 2025 : Amcor a acquis Phoenix Flexibles en Inde pour renforcer la capacité locale dédiée aux emballages souples durables.

Périmètre du rapport mondial sur le marché des conteneurs souples intermédiaires pour vrac (FIBC)

L'étude sur le marché des conteneurs souples intermédiaires pour vrac propose une analyse actualisée du scénario régional actuel, des dernières tendances et moteurs, ainsi que de l'environnement général du marché. L'étude suit les revenus générés par la consommation et les ventes de conteneurs souples intermédiaires pour vrac proposés par les fournisseurs opérant sur le marché.

Le marché FIBC est segmenté par type (type A, type B, type C et type D), type de conception (sacs à panneau en U, sacs à chicane, sacs circulaires, sacs à 4 panneaux latéraux et autres types de conception), utilisateur final (produits alimentaires et agricoles, produits chimiques et pétrochimiques, pharmaceutiques et autres utilisateurs finaux) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Italie, Allemagne, France et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique), Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Type A |

| Type B |

| Type C |

| Type D |

| Panneau en U |

| Chicane / Sac Q |

| Circulaire |

| 4 panneaux |

| Autres conceptions |

| Alimentation et agriculture |

| Produits chimiques et pétrochimiques |

| Pharmaceutiques |

| Bâtiment et construction |

| Mines et minéraux |

| Autres |

| Jusqu'à 500 kg |

| 500 - 1 000 kg |

| 1 000 - 1 500 kg |

| Plus de 1 500 kg |

| PP vierge |

| PP à contenu recyclé |

| PP stabilisé aux UV |

| Composite à base de papier |

| Mélanges de polymères biosourcés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Type A | ||

| Type B | |||

| Type C | |||

| Type D | |||

| Par type de conception | Panneau en U | ||

| Chicane / Sac Q | |||

| Circulaire | |||

| 4 panneaux | |||

| Autres conceptions | |||

| Par secteur d'utilisation final | Alimentation et agriculture | ||

| Produits chimiques et pétrochimiques | |||

| Pharmaceutiques | |||

| Bâtiment et construction | |||

| Mines et minéraux | |||

| Autres | |||

| Par capacité | Jusqu'à 500 kg | ||

| 500 - 1 000 kg | |||

| 1 000 - 1 500 kg | |||

| Plus de 1 500 kg | |||

| Par type de matériau/polymère | PP vierge | ||

| PP à contenu recyclé | |||

| PP stabilisé aux UV | |||

| Composite à base de papier | |||

| Mélanges de polymères biosourcés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conteneurs souples intermédiaires pour vrac ?

Le marché s'établit à 9,05 milliards USD en 2026 et devrait atteindre 11,44 milliards USD d'ici 2031 selon une trajectoire de TCAC de 4,82 %.

Quelle région est en tête du marché des conteneurs souples intermédiaires pour vrac ?

L'Amérique du Nord est en tête avec une part de 38,25 % en 2025, aidée par des secteurs chimiques et agricoles solides et des réglementations de sécurité strictes.

Quel segment se développe le plus rapidement ?

Les sacs antistatiques de type D affichent le TCAC le plus élevé à 7,53 % à mesure que les transformateurs de lithium et de produits chimiques privilégient les solutions de sécurité sans mise à la terre.

Comment les tendances de durabilité influencent-elles les choix de matériaux ?

Les sacs en polypropylène à contenu recyclé croissent à un TCAC de 8,64 % à mesure que les propriétaires de marques et les régulateurs poussent à la conformité avec l'économie circulaire.

Quelles innovations technologiques remodèlent le marché ?

Les FIBC intelligents équipés de capteurs RFID et IoT gagnent du terrain, offrant un suivi en temps réel et une transparence de la chaîne d'approvisionnement.

Quels risques pourraient freiner la croissance future ?

La volatilité des prix des matières premières en polypropylène et la montée des parcs de location de conteneurs rigides pourraient freiner la demande de FIBC à usage unique dans certains circuits.

Dernière mise à jour de la page le: