Taille et part du marché SaaS CRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.99 Milliards de dollars |

| Taille du Marché (2031) | 164.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.05% CAGR |

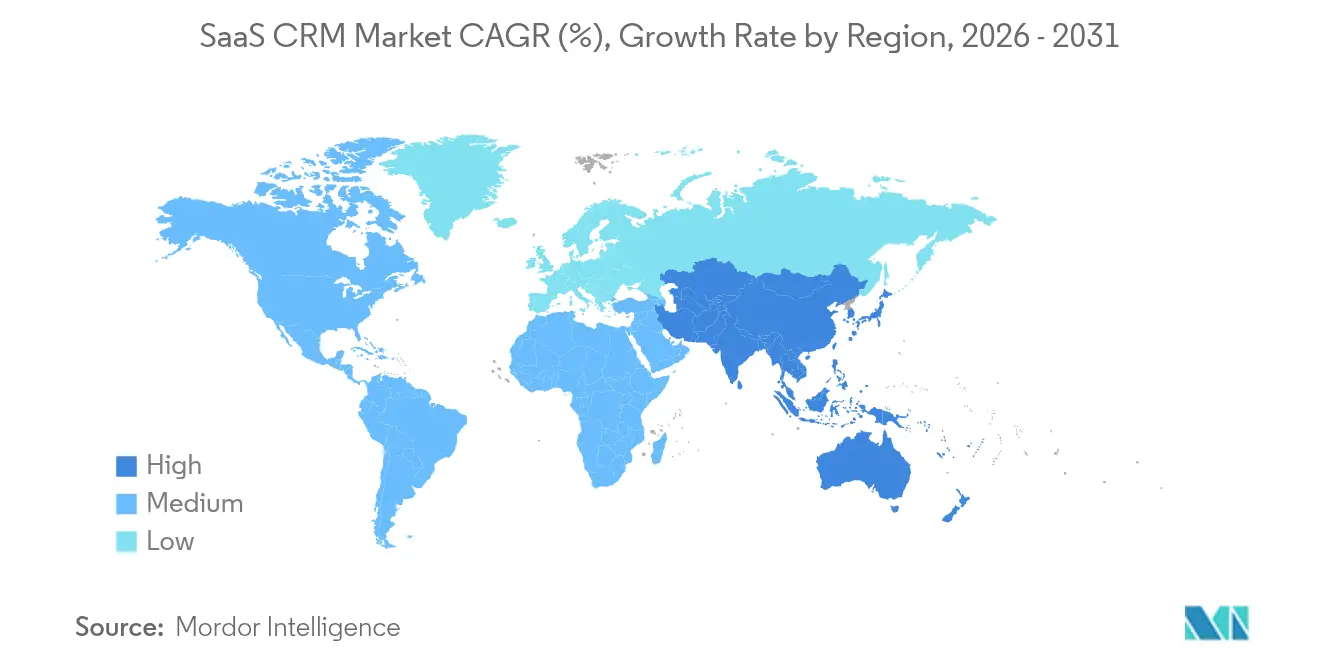

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

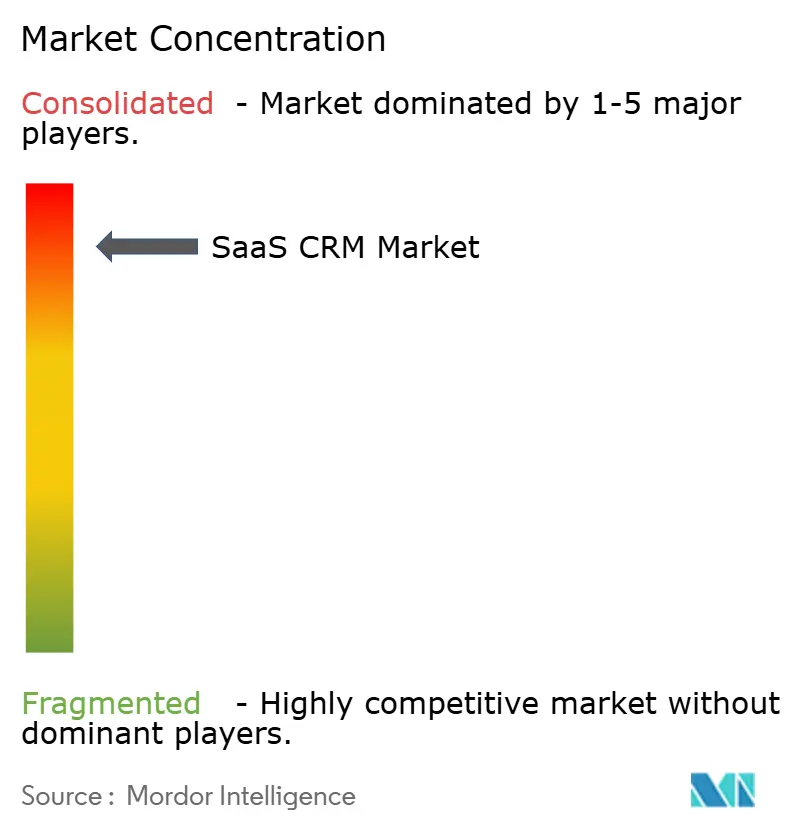

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché SaaS CRM par Mordor Intelligence

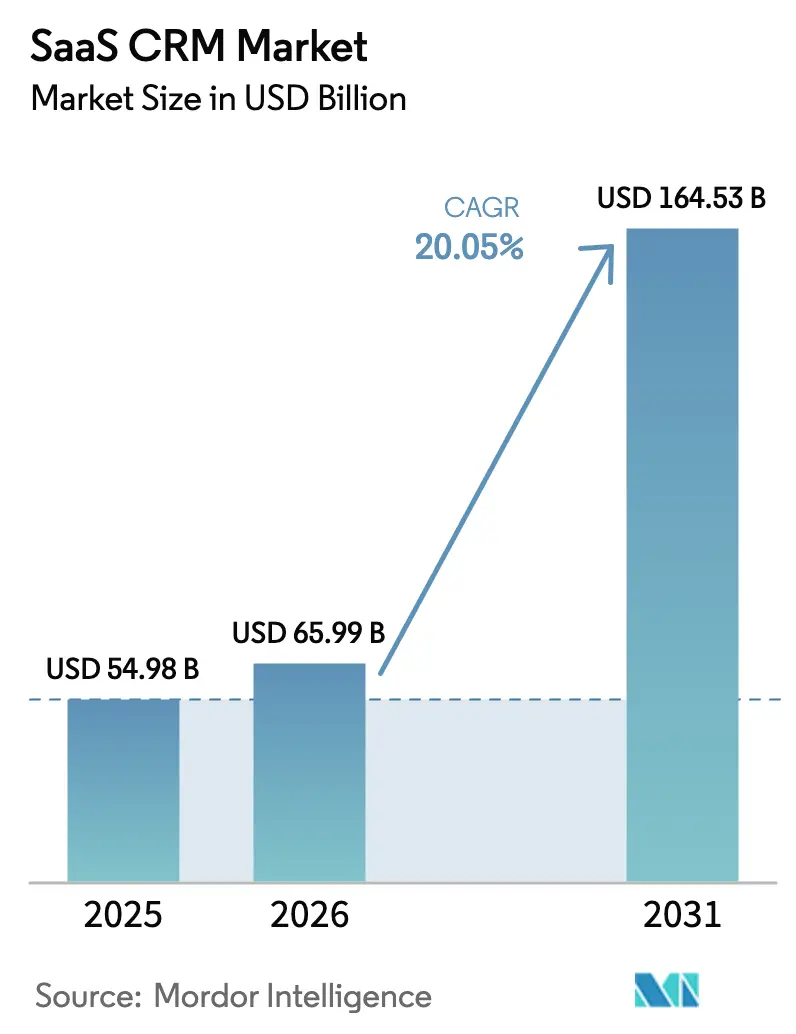

La taille du marché SaaS CRM devrait croître de 54,98 milliards USD en 2025 à 65,99 milliards USD en 2026 et devrait atteindre 164,53 milliards USD d'ici 2031 à un TCAC de 20,05 % sur la période 2026-2031. Cette croissance rapide découle de la migration décisive des systèmes sur site vers des plateformes natives en cloud intégrant l'intelligence artificielle, une tarification basée sur l'usage et des architectures axées sur le mobile. Les entreprises adoptant un CRM enrichi d'IA enregistrent une croissance de revenus nettement supérieure à celle de leurs pairs qui s'appuient sur des flux de travail manuels, soulignant les avantages tangibles de productivité de cette technologie [salesforce.com]. Les grandes entreprises ancrent actuellement la demande, mais les petites et moyennes entreprises progressent désormais le plus rapidement à mesure que les offres freemium et les niveaux à faible coût éliminent les barrières historiques. Les déploiements multi-locataires en cloud public dominent encore, mais les modèles hybrides et de cloud vertical gagnent du terrain à mesure que les secteurs réglementés équilibrent le contrôle des données avec des fonctionnalités modernes. Sur le plan régional, l'Amérique du Nord conserve son leadership grâce à des écosystèmes numériques matures, tandis que l'Asie-Pacifique affiche la plus forte croissance, les entreprises sautant les étapes héritées pour adopter des solutions cloud dès le départ. [1]Salesforce, "Rapport Salesforce : les équipes de vente utilisant l'IA sont 1,3 fois plus susceptibles de voir leurs revenus augmenter," salesforce.com

Points clés du rapport

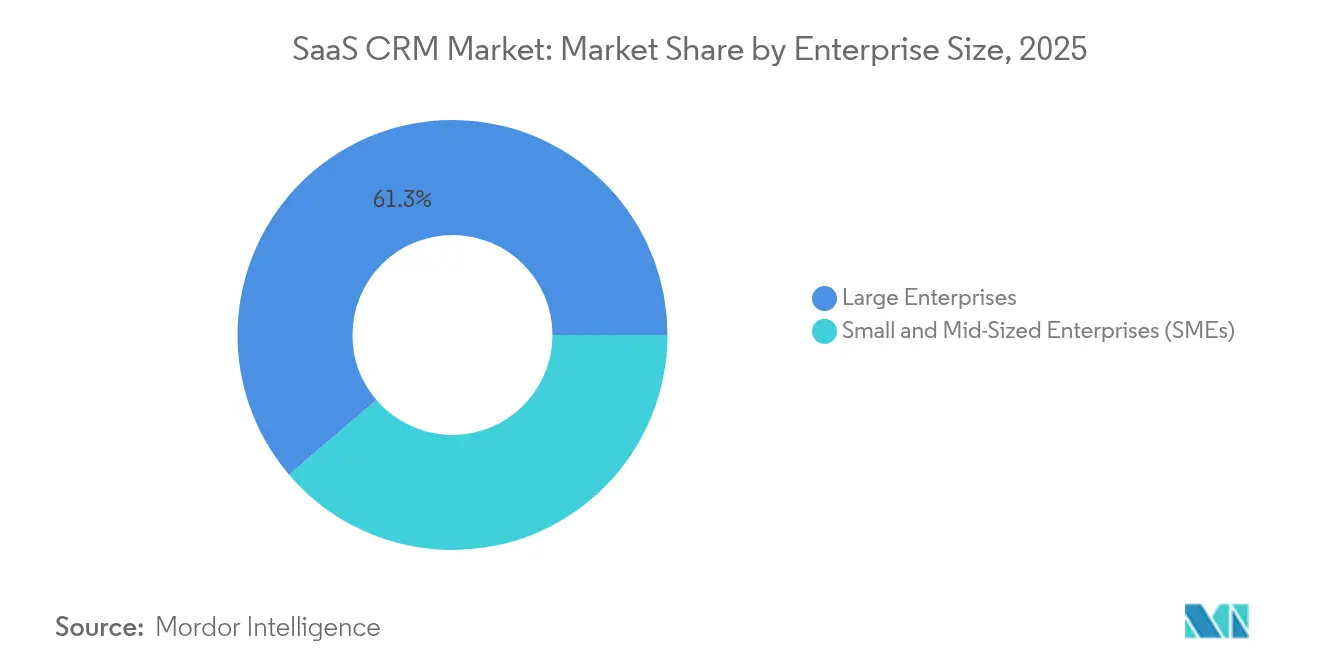

- Par taille d'entreprise, les grandes entreprises contrôlaient 61,25 % de la part de marché SaaS CRM en 2025, tandis que les PME devraient se développer à un TCAC de 24,9 % jusqu'en 2031.

- Par type de déploiement, les solutions multi-locataires en cloud public détenaient 70,20 % de la part de marché SaaS CRM en 2025 ; les déploiements hybrides et en cloud industriel prévoient le TCAC le plus rapide de 27,6 % jusqu'en 2031.

- Par module fonctionnel, l'automatisation des ventes était en tête avec une part de revenus de 36,20 % en 2025, tandis que les robots de service pilotés par l'IA devraient progresser à un TCAC de 31,2 % d'ici 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,60 % de la taille du marché SaaS CRM en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 23,1 % jusqu'en 2031.

- Salesforce a enregistré un chiffre d'affaires de 34,9 milliards USD au cours de l'exercice 2024 et les produits Microsoft Dynamics ont affiché une croissance de 19 %, illustrant les avantages d'échelle continus parmi les principaux fournisseurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché SaaS CRM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration rapide de l'IA dans l'automatisation de la force de vente | 4.20% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Adoption du cloud en priorité par les PME, notamment les entreprises de moins de 1 000 ETP | 3.80% | Mondial, plus fort en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Main-d'œuvre axée sur le mobile et le service en tout lieu | 2.90% | Mondial, accéléré dans les régions de travail à distance | Court terme (≤ 2 ans) |

| Tarification basée sur l'usage ("sans siège") perturbant l'ARPU | 3.10% | Amérique du Nord et UE en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Cadre de confidentialité des données UE-États-Unis facilitant les déploiements transfrontaliers | 1.70% | UE et Amérique du Nord, répercussions sur l'APAC | Long terme (≥ 4 ans) |

| CRM intégré dans le SaaS vertical (construction, proptech) | 2.40% | Amérique du Nord et UE, émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration rapide de l'IA dans l'automatisation de la force de vente

L'IA transforme le CRM d'un simple système d'enregistrement passif en moteurs prédictifs qui qualifient les prospects de manière autonome, rédigent des propositions et initient des relances. Des plateformes telles qu'Agentforce déploient désormais des agents IA opérant sur Customer 360 et Google Workspace, gérant des tâches de bout en bout sans supervision humaine. La couche d'orchestration de Microsoft suit une voie agentique similaire, positionnant l'IA comme interface principale et reléguant les modules traditionnels à l'arrière-plan. Les organisations utilisant un CRM centré sur l'IA sont 1,3 fois plus susceptibles d'améliorer leurs revenus, et 81 % des équipes de vente utilisent déjà au moins une fonctionnalité IA. Cette capacité accélère sensiblement la vélocité du pipeline et la précision des ventes croisées, stimulant directement les perspectives de croissance du marché SaaS CRM.

Adoption du cloud en priorité par les PME, notamment les entreprises de ≤ 1 000 ETP

Les petites entreprises se tournent vers le CRM natif en cloud pour éviter les coûts matériels et la maintenance complexe. Le segment des PME américaines à lui seul est prévu à 11,7 à 13,2 milliards USD d'ici 2029, porté par des modèles freemium tels que Bitrix24 qui a déclaré environ 10 millions d'utilisateurs actifs. Ces entreprises privilégient un déploiement rapide plutôt qu'une personnalisation exhaustive, accélérant la pénétration du marché. Ce changement reflète des tendances plus larges de transformation numérique dans lesquelles les PME sautent les technologies héritées, catalysant une demande incrémentale au sein du marché SaaS CRM. [2]Virtasant, "Microsoft vs Salesforce : la rivalité qui façonne l'IA dans le CRM," virtasant.com

Main-d'œuvre axée sur le mobile et le service en tout lieu

Le travail à distance a légitimé l'usage mobile comme interface CRM par défaut. Les conceptions adaptatives et la synchronisation hors ligne sont désormais des prérequis incontournables, les commerciaux terrain nécessitant un accès aux données clients en déplacement. Les canaux de commerce social s'alimentent également directement dans les pipelines CRM, obligeant les fournisseurs à capturer les interactions sur LinkedIn, X et les communautés de niche. Cette transition architecturale soutient la hausse du nombre de licences et rend le marché SaaS CRM plus résilient aux perturbations liées à la localisation.

Tarification basée sur l'usage ("sans siège") perturbant l'ARPU

Trois fournisseurs SaaS sur cinq facturent déjà sur la base de la consommation plutôt que par accès par siège, et les acheteurs en entreprise exigent de plus en plus un alignement entre le coût et la valeur réalisée. Les fournisseurs migrant vers des modèles basés sur l'usage rapportent une rétention nette des revenus supérieure de 9 %. Ce changement redéfinit les plans de rémunération des ventes, stimule l'investissement dans le suivi granulaire de l'usage et attire de nouveaux entrants qui se font concurrence sur la transparence économique — élargissant ainsi le marché SaaS CRM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de migration et d'intégration pour les systèmes sur site hérités | -2.30% | Mondial, impact le plus fort sur les marchés établis | Moyen terme (2 à 4 ans) |

| Préoccupations persistantes en matière de sécurité et de souveraineté des données | -1.80% | UE et secteurs réglementés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Amendes de conformité imminentes liées à l'"IA fantôme" (loi européenne sur l'IA) | -1.90% | UE en premier lieu, répercussions sur les opérations mondiales | Court terme (≤ 2 ans) |

| Taxe de plateforme hyperscaler croissante comprimant les marges des éditeurs de logiciels indépendants | -1.40% | Mondial, affectant tous les fournisseurs dépendants du cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration et d'intégration pour les systèmes sur site hérités

Les entreprises ayant personnalisé leurs systèmes sur site font face à des migrations de 12 à 18 mois et à des dépenses de double exploitation. La pression budgétaire est significative dans les entreprises du marché intermédiaire, et les secteurs réglementés doivent maintenir des pistes d'audit tout au long de la transition, amplifiant les coûts de services professionnels. Les institutions financières, de santé et du secteur public doivent respecter des règles juridictionnelles variées, imposant souvent un stockage local des données. Les dispositions relatives à l'IA fantôme de la loi européenne sur l'IA promettent des amendes significatives pour les algorithmes non réglementés, tempérant les déploiements agressifs de l'IA. La conformité HIPAA restreint davantage les choix de fournisseurs pour les acheteurs du secteur de la santé.

Préoccupations persistantes en matière de sécurité et de souveraineté des données

Les institutions financières, de santé et du secteur public doivent respecter des règles juridictionnelles variées, imposant souvent un stockage local des données. Les dispositions relatives à l'IA fantôme de la loi européenne sur l'IA promettent des amendes significatives pour les algorithmes non réglementés, tempérant les déploiements agressifs de l'IA. La conformité HIPAA restreint davantage les choix de fournisseurs pour les acheteurs du secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les PME stimulent la vitesse d'adoption

Les grandes entreprises ont maintenu 61,25 % de la part de marché SaaS CRM en 2025, bénéficiant de suites profondément intégrées couvrant plusieurs unités commerciales. Les PME, cependant, progressent à un TCAC de 24,9 % et devraient réduire sensiblement l'écart d'ici 2031. La taille du marché SaaS CRM liée aux PME devrait gonfler à mesure que les offres freemium et les niveaux à faible coût abaissent les barrières d'entrée pour les entreprises de moins de 1 000 employés. Les offres gratuites se convertissent en niveaux payants une fois que la complexité des flux de travail augmente, augmentant la valeur à vie pour les fournisseurs.

Les schémas d'adoption divergent selon la complexité organisationnelle. Les grandes entreprises privilégient les plateformes offrant une personnalisation robuste, des contrôles de gouvernance des données et un support mondial, tandis que les PME donnent la priorité à un déploiement rapide et à des interfaces intuitives minimisant la formation. Les organisations du marché intermédiaire se situent entre ces deux besoins, créant un espace pour des offres groupées flexibles. Les fournisseurs segmentent désormais leur stratégie de mise sur le marché en conséquence, une tendance qui devrait maintenir le marché SaaS CRM dans un équilibre dynamique.

Par type de déploiement : les solutions hybrides gagnent en dynamisme

Les offres multi-locataires en cloud public contrôlaient 70,20 % des revenus en 2025, grâce à leur efficacité en termes de coûts et à leur évolutivité élastique. Néanmoins, les déploiements hybrides et en cloud industriel progresseront à un TCAC de 27,6 %, augmentant leur part de la taille du marché SaaS CRM jusqu'en 2031. Les acheteurs fortement réglementés dans la finance et la santé conservent les données sensibles sur site tout en transférant les analyses vers le cloud.

Cette approche à double pile prend en charge une conformité stricte sans renoncer aux moteurs IA. Les clouds industriels regroupent des flux de travail et des certifications spécifiques au secteur, accélérant le délai de création de valeur. Les fournisseurs qui proposent des déploiements modulaires séduisent les entreprises jonglant avec des niveaux variés de sensibilité des données selon les régions.

Par module fonctionnel : les robots de service IA créent une nouvelle catégorie

L'automatisation des ventes détenait une avance de revenus de 36,20 % en 2025, mais les robots de service pilotés par l'IA sont en passe d'atteindre un TCAC de 31,2 % — le plus rapide parmi les modules. Leur autonomie dans le traitement des tickets de routine réduit la main-d'œuvre humaine et renforce la satisfaction client, permettant aux entreprises de redéployer le personnel vers des tâches à haute valeur ajoutée.

La pile fonctionnelle converge. Les informations sur les ventes alimentent désormais les scores de prospects marketing, tandis que les journaux de service historiques informent les ventes croisées prédictives. La sortie d'Agentforce 2.0 par Salesforce illustre la consolidation de ces capacités en une seule couche riche en IA. Cette convergence augmente les taux d'attachement et élargit le marché SaaS CRM adressable.

Par secteur d'activité des utilisateurs finaux : la santé accélère sa transformation

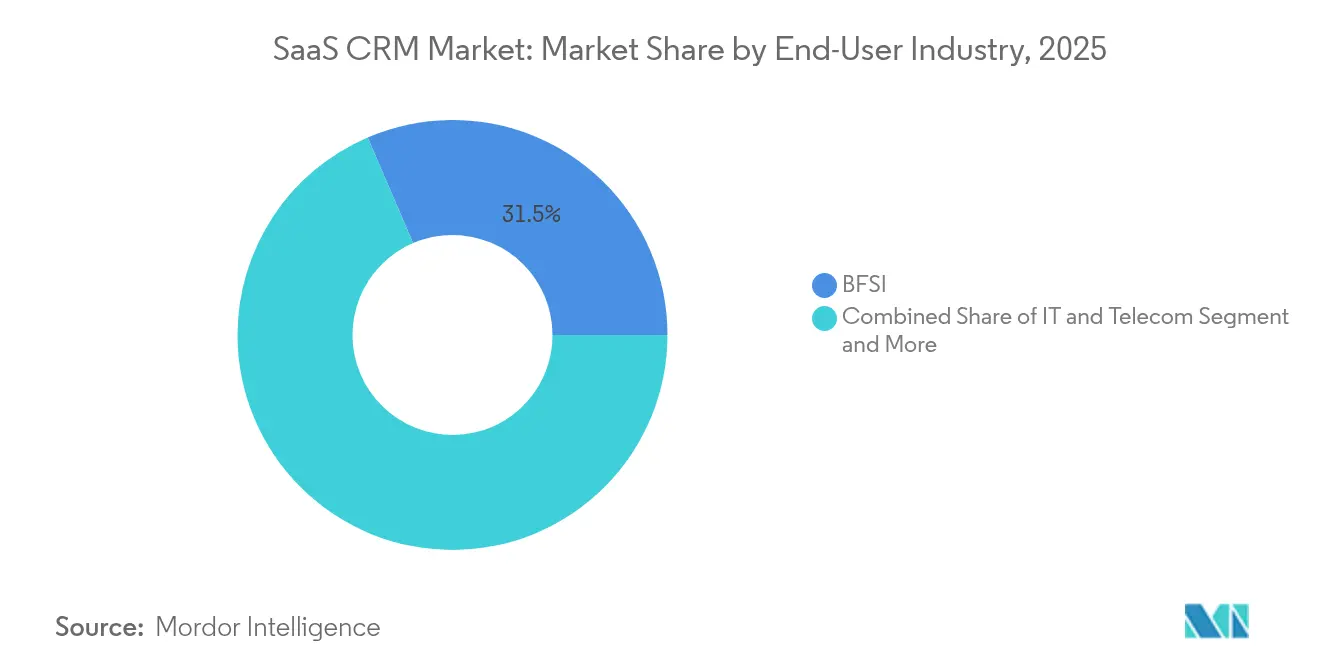

Les services financiers ont maintenu une part de revenus de 31,45 % en 2025, mais la santé devrait connaître la croissance la plus rapide avec un TCAC de 26,1 %. Les hôpitaux et les assureurs recherchent un engagement patient unifié et une gestion des données conforme à la HIPAA, poussant les fournisseurs spécialisés à intégrer des fonctionnalités de télésanté et de coordination des soins.

Les exigences sectorielles varient : les banques ont besoin de pistes d'audit exhaustives, les fabricants privilégient l'intégration de la chaîne d'approvisionnement, et les détaillants recherchent la personnalisation omnicanale. Une plateforme universelle suffit rarement, aussi les fournisseurs créent-ils des modèles verticaux pour capter la demande incrémentale du marché SaaS CRM.

Par niveau de tarification : perturbation à faible coût en dessous de 25 USD/utilisateur/mois

Le niveau de 25 à 80 USD représentait 48,40 % des revenus en 2025. Néanmoins, la tranche inférieure à 25 USD progressera à un TCAC de 22,8 % à mesure que les plans à la consommation et l'automatisation par IA réduisent les coûts marginaux. Les fournisseurs maîtrisant la mesure de l'usage peuvent servir de manière rentable les PME soucieuses de la valeur tout en élargissant leur part de portefeuille à mesure que les clients évoluent.

La tarification par siège est désormais en concurrence avec des métriques telles que les appels API, les enregistrements traités ou les tâches IA exécutées. La transparence améliore la rétention et débloque des segments de clientèle historiquement exclus du marché SaaS CRM en raison des prix.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 44,60 % de la taille du marché SaaS CRM en 2025, bénéficiant d'une infrastructure cloud dense et de niveaux élevés de maturité numérique parmi les entreprises du Fortune 500. Les centres de R&D des fournisseurs en Californie, à Washington et au Texas catalysent des cycles de fonctionnalités rapides, et les entreprises pilotent régulièrement des capacités émergentes telles que les agents IA autonomes. La sophistication élevée des utilisateurs soutient l'expansion des licences même lorsque la pénétration atteint son sommet.

L'Asie-Pacifique dépassera toutes les régions avec un TCAC de 23,1 % jusqu'en 2031. Les entreprises en Inde, en Chine et en Asie du Sud-Est contournent les installations héritées, adoptant le CRM en cloud dès le premier jour. Les mandats gouvernementaux de facturation électronique et de commerce numérique stimulent davantage l'adoption. Ce comportement de saut technologique ajoute un volume significatif au marché SaaS CRM, incitant les fournisseurs mondiaux à localiser le support linguistique et les fonctionnalités de conformité.

L'Europe progresse régulièrement sous l'impulsion du RGPD et des réglementations sectorielles qui motivent soit des centres de données localisés, soit des déploiements hybrides. Le cadre de confidentialité des données UE-États-Unis simplifie les transferts transfrontaliers, permettant aux multinationales de standardiser leurs infrastructures sans risque réglementaire. Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des perspectives de terrain vierge ; les déploiements d'infrastructure et l'amélioration du haut débit ouvrent la voie à des déploiements pilotes qui se convertissent en contrats pluriannuels.

Paysage concurrentiel

Le marché SaaS CRM est modérément consolidé. Salesforce est en tête avec environ 202 600 clients et 34,9 milliards USD de revenus au cours de l'exercice 2024, soutenu par un ensemble de fonctionnalités IA en expansion sur la plateforme Einstein 1. Microsoft tire parti de ses liens transparents avec Microsoft 365 pour afficher une croissance de 24 % de Dynamics 365, utilisant les agents Copilot pour repositionner l'interface autour de flux de travail en langage naturel. Oracle, SAP et HubSpot maintiennent des positions solides grâce à leur héritage en bases de données, leur proximité avec les ERP et leurs atouts en marketing entrant.

La concurrence s'est déplacée des fonctionnalités standard vers la différenciation par l'IA et la tarification flexible. Les contrats basés sur la consommation séduisent les directeurs financiers en quête de parité coût-valeur ; cela pousse les acteurs établis à revoir leurs moteurs de facturation tout en favorisant les startups conçues pour une mesure granulaire. Les acteurs du SaaS vertical intègrent une logique CRM native (par exemple, dans la construction ou la proptech), absorbant des fonctions autrefois externalisées vers des plateformes horizontales.

Les fusions-acquisitions restent actives. L'accord de Salesforce pour acquérir Informatica pour 8 milliards USD amplifie sa pile de gestion des données et souligne la prime stratégique accordée aux graphes clients unifiés. La valorisation de Creatio à 1,2 milliard USD met en lumière la demande de déploiement sans code, tandis que la base freemium de 10 millions d'utilisateurs de Bitrix24 illustre la puissance de la monétisation sur l'ensemble de l'entonnoir. Les cinq premiers fournisseurs détenaient collectivement une part estimée à 62 % des revenus 2024, laissant un espace significatif pour les innovateurs de niche. [4]Microsoft, "Rapport annuel Microsoft 2024," microsoft.com

Leaders du secteur SaaS CRM

Salesforce, Inc.

Microsoft Corporation (Dynamics 365)

Oracle Corporation (Fusion / NetSuite CX)

HubSpot, Inc.

SAP SE (CX / C4 HANA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a signé un accord définitif pour acquérir Informatica pour 8 milliards USD, renforçant sa profondeur en gestion des données et sa feuille de route IA.

- Mai 2025 : Salesforce a dévoilé un réseau de partenaires en sciences de la vie pour accélérer les programmes de travail numérique dans le secteur de la santé.

- Février 2025 : Salesforce et Google ont élargi leur collaboration en intégrant les modèles Gemini dans Agentforce, élargissant le choix d'IA pour les clients.

- Janvier 2025 : Salesforce a lancé Agentforce pour le commerce de détail et Retail Cloud avec un point de vente moderne pour unifier les données en ligne et en magasin.

Portée du rapport mondial sur le marché SaaS CRM

Le SaaS CRM est un logiciel hébergé dans le cloud qui fournit un accès continu aux fonctionnalités et à l'assistance CRM sans nécessiter d'investissement dans la configuration et la maintenance. Le SaaS CRM améliore les relations clients, rationalise les processus de marketing, de vente et de service client, et ajoute une touche personnelle aux interactions.

Le marché SaaS CRM est segmenté par taille d'entreprise (grandes entreprises, PME), utilisateur final (IT & télécommunications, BFSI, santé, fabrication, commerce de détail, autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Multi-locataire en cloud public |

| Cloud privé / locataire unique |

| Hybride / cloud industriel |

| Automatisation des ventes |

| Automatisation du marketing |

| Service client et support |

| Commerce / CPQ |

| BFSI |

| IT et télécommunications |

| Santé |

| Fabrication |

| Commerce de détail et e-commerce |

| Autres (éducation, secteur public, etc.) |

| Moins de 25 USD / utilisateur / mois |

| 25 à 80 USD / utilisateur / mois |

| Plus de 80 USD / utilisateur / mois |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par type de déploiement | Multi-locataire en cloud public | |

| Cloud privé / locataire unique | ||

| Hybride / cloud industriel | ||

| Par module fonctionnel | Automatisation des ventes | |

| Automatisation du marketing | ||

| Service client et support | ||

| Commerce / CPQ | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| IT et télécommunications | ||

| Santé | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Autres (éducation, secteur public, etc.) | ||

| Par niveau de tarification | Moins de 25 USD / utilisateur / mois | |

| 25 à 80 USD / utilisateur / mois | ||

| Plus de 80 USD / utilisateur / mois | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché SaaS CRM ?

Le marché SaaS CRM a généré 65,99 milliards USD en 2026 et devrait atteindre 164,53 milliards USD d'ici 2031 à un TCAC de 20,05 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption du SaaS CRM ?

L'Asie-Pacifique devrait afficher un TCAC de 23,1 % jusqu'en 2031, le plus élevé de toutes les régions, à mesure que les entreprises adoptent des solutions cloud dès le départ.

Pourquoi les robots de service pilotés par l'IA sont-ils importants pour les plateformes CRM ?

Ils automatisent les interactions de routine, réduisent les coûts de service et devraient croître à un TCAC de 31,2 %, le plus rapide parmi les modules fonctionnels, élargissant ainsi la valeur de la plateforme.

Comment les modèles de tarification évoluent-ils dans le secteur SaaS CRM ?

Les fournisseurs passent des licences par siège à la facturation basée sur l'usage, ce qui améliore la rétention nette des revenus et aligne le coût sur la valeur délivrée.

Qu'est-ce qui freine certaines entreprises dans leur migration vers le CRM en cloud ?

Les coûts élevés de migration, la complexité de l'intégration et les réglementations sur la souveraineté des données peuvent prolonger les délais de migration et augmenter le coût total de possession.

Quel segment par taille d'entreprise connaît la croissance la plus rapide dans le SaaS CRM ?

Les petites et moyennes entreprises se développent à un TCAC de 24,9 % grâce à des stratégies axées sur le cloud et à des niveaux d'entrée à faible coût qui suppriment les barrières historiques.

Dernière mise à jour de la page le: