Taille et part du marché européen du CRM cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.49 Milliards de dollars |

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 18.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

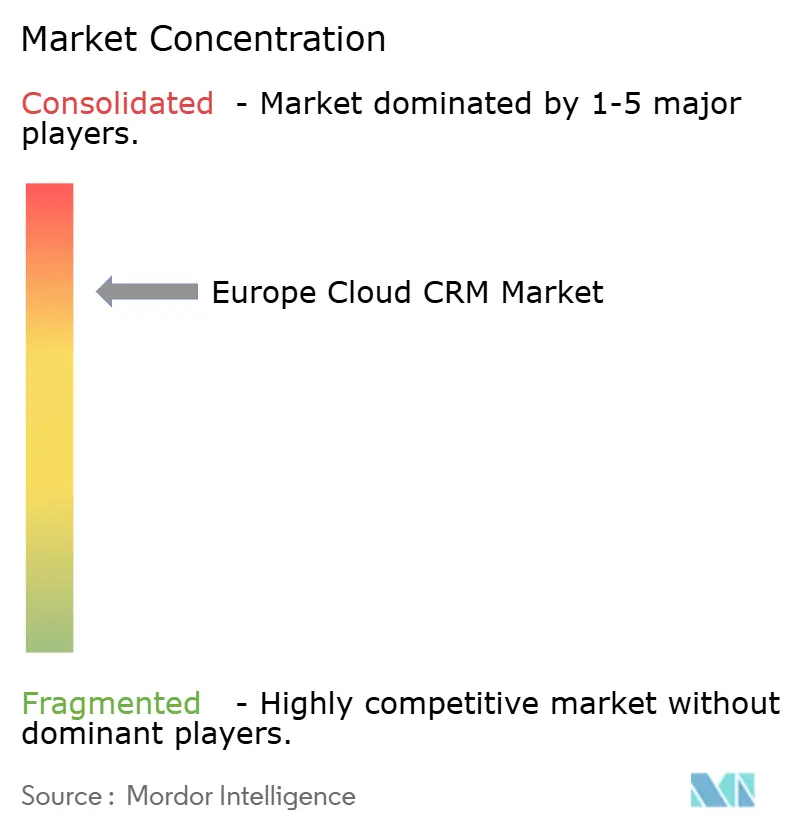

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du CRM cloud par Mordor Intelligence

La taille du marché européen du CRM cloud devrait passer de 13,49 milliards USD en 2025 à 14,23 milliards USD en 2026 et devrait atteindre 18,36 milliards USD d'ici 2031 à un TCAC de 5,23 % sur la période 2026-2031.

Le passage des outils sur site aux plateformes natives du cloud, le déploiement d'infrastructures d'IA souveraine et les programmes de bons pour les PME orientent une expansion régulière à un chiffre moyen. Le cloud public continue de dominer les déploiements initiaux, mais les modèles hybrides gagnent du terrain à mesure que les entreprises des services financiers et de la santé conservent leurs données sensibles sur site. La montée en puissance des bons en Espagne, l'IA agentique qui réduit les délais du cycle de vente et les mandats de portabilité imminents recalibrent davantage les tactiques concurrentielles sur le marché européen du CRM cloud. Les fournisseurs se différencient désormais par la prise en charge des langues, les garanties de confidentialité et l'étendue des intégrations plutôt que par la seule échelle de la base de données.

Principaux enseignements du rapport

- Par type de déploiement, le cloud public détenait 69,17 % de la part de revenus en 2025, tandis que le cloud hybride est en passe d'afficher un TCAC de 6,80 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 57,06 % de la part du marché européen du CRM cloud en 2025, tandis que les PME se développent à un TCAC de 6,10 % jusqu'en 2031.

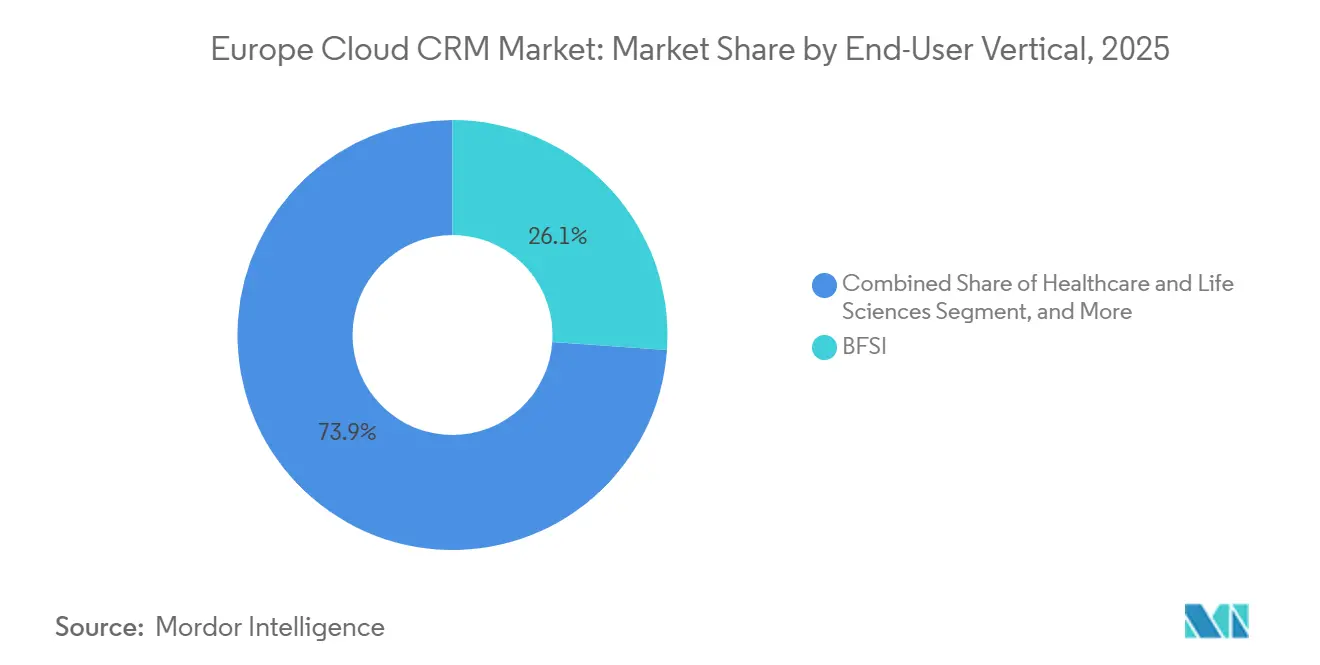

- Par secteur d'utilisation final, les services bancaires et financiers ont capturé 26,11 % de la part en 2025, tandis que la santé et les sciences de la vie devrait enregistrer la croissance la plus rapide avec un TCAC de 5,95 %.

- Par géographie, le Royaume-Uni était en tête avec 23,91 % de la part de revenus en 2025 ; l'Espagne devrait afficher un TCAC de 6,60 % sur le même horizon.

- Par fonction CRM, l'automatisation des ventes a contribué à hauteur de 41,24 % des revenus en 2025, mais l'automatisation du marketing devrait s'accélérer à un TCAC de 6,23 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du CRM cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transformation numérique au sein des entreprises européennes | +1.20% | Mondial, avec une concentration en Allemagne, en France et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Demande croissante d'engagement client omnicanal | +0.90% | Mondial, porté par les secteurs du commerce de détail et du BFSI | Court terme (≤ 2 ans) |

| Rentabilité et évolutivité des déploiements en cloud public | +0.80% | Mondial, en particulier sur les marchés à forte concentration de PME en Espagne et en Italie | Moyen terme (2 à 4 ans) |

| Émergence du calcul d'IA souveraine pour les fonctionnalités d'IA CRM conformes | +0.60% | Cœur de l'UE (Allemagne, France, Pays-Bas), avec des retombées vers les pays nordiques | Long terme (≥ 4 ans) |

| Programmes de bons et de crédits d'impôt pour les PME stimulant l'adoption du cloud | +0.50% | Espagne, Allemagne, France, Grèce, Irlande | Moyen terme (2 à 4 ans) |

| Adoption d'assistants d'IA agentique automatisant les flux de travail CRM | +0.70% | Mondial, avec une adoption précoce dans l'informatique, les télécommunications et les services professionnels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transformation numérique au sein des entreprises européennes

Les programmes de relance et les modèles de travail post-pandémie ont ancré la vente à distance, rendant les déploiements sur site hérités de Siebel ou de SAP coûteux et peu flexibles. Les subventions Digital Jetzt de KfW, d'un montant de 50 000 à 100 000 EUR (55 000 à 110 000 USD) par demandeur, couvrent les logiciels et le conseil, incitant les fabricants à adopter le cloud hybride.[1]KfW, "Programme de financement Digital Jetzt," kfw.de L'agenda Décennie numérique de la Commission européenne vise 75 % d'adoption du cloud par les entreprises d'ici 2030, accentuant la pression de conformité sur les secteurs en retard. SAP mettra fin au support d'ECC 6.0 en 2027, contraignant plus de 20 000 clients européens à migrer leur plateforme et à réévaluer souvent leurs modules CRM existants.[2]SAP SE, "S/4HANA Cloud," sap.com Les banques intègrent simultanément l'analytique CRM dans les modèles de liquidité Bâle III, élevant les données d'engagement client au rang d'actif réglementaire. Ensemble, ces forces maintiennent l'élan sur le marché européen du CRM cloud, même si les vents contraires macroéconomiques modèrent les budgets informatiques globaux.

Demande croissante d'engagement client omnicanal

Les acheteurs consultent en moyenne 4,2 points de contact avant un achat, exposant les architectures CRM monocanal. SAP Emarsys orchestre déjà 1,5 milliard d'interactions quotidiennes par e-mail, SMS, notifications push et alertes in-app. Adobe a lié Marketo Engage à sa suite d'expérience, permettant à des détaillants comme Inditex de déclencher des promotions en magasin dès qu'une présence mobile est détectée.[3]Adobe Inc., "Présentation d'Experience Cloud," adobe.com Les prochaines règles ePrivacy vont restreindre le suivi par cookies, rendant indispensables les données de première partie détenues dans les systèmes CRM. Les opérateurs de télécommunications superposent l'IA conversationnelle à ces bases de données ; Vodafone résout désormais 40 % des demandes de premier niveau via les API WhatsApp Business. Les attentes accrues des acheteurs intensifient donc la concurrence par les prix tout en élargissant la base adressable totale pour le marché européen du CRM cloud.

Rentabilité et évolutivité des déploiements en cloud public

Les modèles d'abonnement convertissent les dépenses fixes en serveurs en coûts d'exploitation flexibles. Un déploiement Zoho de 50 postes coûte moins de 2 500 EUR (2 750 USD) par mois, bien en deçà des six chiffres autrefois requis pour une implémentation Siebel. La base de 216 000 clients de HubSpot, dont 60 % sont des PME, témoigne d'un accès démocratisé. Les opérateurs saisonniers peuvent augmenter la capacité de calcul pendant les pics touristiques et la réduire hors saison, une élasticité absente des suites sur site. Des frais cachés subsistent : Google Cloud impose toujours une limite de sortie de 60 jours, et Azure répercute les frais de transfert de données au coût réel, mais la loi européenne sur les données imposera une exportation standardisée dans les 30 jours d'ici 2027, réduisant le verrouillage historique. Les avantages en termes de coût et d'échelle devraient donc continuer à soutenir le marché européen du CRM cloud.

Émergence du calcul d'IA souveraine pour les fonctionnalités d'IA CRM conformes

La loi européenne sur l'IA classe certains cas d'usage CRM, tels que la notation de crédit automatisée, comme à haut risque, exigeant une localisation stricte. Oracle, Microsoft et SAP exploitent désormais des régions souveraines en Espagne, en Allemagne et en France afin que l'inférence ne quitte jamais le bloc. La frontière de données UE de Microsoft chiffre en outre les données de sorte que le personnel non européen ne puisse pas accéder aux enregistrements. Bien que les nœuds souverains ajoutent environ 10 à 15 % aux coûts d'infrastructure, ils ouvrent des appels d'offres du secteur public inaccessibles au cloud public générique. À mesure que l'IA générative rédige des e-mails, résume des appels et prédit le taux d'attrition, le calcul sur site évolue d'une case de conformité à un différenciateur concurrentiel susceptible d'augmenter la tarification premium sur le marché européen du CRM cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la résidence des données et de la conformité liée au RGPD | -0.80% | À l'échelle de l'UE, particulièrement aiguë en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Verrouillage fournisseur dû aux frais de sortie et à la portabilité limitée | -0.60% | Mondial, avec un impact disproportionné sur les PME | Moyen terme (2 à 4 ans) |

| Financement fragmenté en phase avancée pour les scale-ups CRM de l'UE | -0.40% | Startups basées dans l'UE, en particulier à partir de la série C | Long terme (≥ 4 ans) |

| Pénurie de compétences en IA et en données axées sur le CRM | -0.50% | À l'échelle de l'UE, sévère en Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la résidence des données et de la conformité liée au RGPD

Des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial imposent une gouvernance des données méticuleuse. Des mesures de protection supplémentaires, notamment le chiffrement, la pseudonymisation et les clés gérées par le client, augmentent les coûts d'infrastructure d'environ un quart. Des interprétations divergentes entre la CNIL, le BfDI et d'autres autorités obligent les fournisseurs à maintenir des modèles spécifiques à chaque pays, retardant les lancements de fonctionnalités. Les PME disposent rarement de conseillers juridiques internes, créant une dépendance à l'égard d'audits externes ou de codes de conduite qui ajoutent des frictions à l'intégration. Combinées, ces contraintes freinent la croissance du marché européen du CRM cloud jusqu'à ce que des schémas de certification communs se généralisent.

Verrouillage fournisseur dû aux frais de sortie et à la portabilité limitée

Même après qu'AWS a supprimé les frais de sortie sortants en 2024, les concurrents restreignent toujours les exportations en masse ou facturent des frais de transfert au coût réel équivalant à jusqu'à 2 % des dépenses annuelles. Les objets propriétaires et le code de flux de travail rendent la migration individuelle de Salesforce vers Dynamics coûteuse, freinant les changements malgré les écarts de prix. La loi sur les données interdit les clauses de sortie punitives d'ici 2027, mais les schémas techniques restent non résolus, laissant l'application ambiguë. Ces frictions modèrent le taux de rotation des fournisseurs et freinent par conséquent le marché européen du CRM cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les modèles hybrides font le pont entre conformité et flexibilité

Les architectures hybrides se développent à un TCAC de 6,80 %, un rythme plus rapide que le marché européen du CRM cloud lui-même. Le cloud public représentait encore 69,17 % des revenus en 2025, soutenu par le SaaS à faible intervention privilégié par les PME. Le cloud privé persiste parmi les banques de premier rang qui doivent conserver les journaux de lutte contre le blanchiment d'argent sur site conformément à la supervision de la Banque centrale européenne. Nutanix rapporte que 65 % des grandes entreprises européennes préfèrent désormais les déploiements à deux niveaux afin que les données de catégorie spéciale relevant de l'article 9 du RGPD ne quittent jamais les centres de données souverains. Azure Arc, AWS Outposts et Google Anthos étendent les plans de contrôle des hyperscalers aux installations des clients, permettant aux entreprises de conserver leurs registres en interne tout en exposant une interface web conviviale dans le cloud.

Les stratégies hybrides permettent également de se prémunir contre le verrouillage fournisseur, une préoccupation croissante à l'approche des règles de portabilité de la loi sur les données. Les compagnies d'assurance expérimentent l'IA agentique dans des environnements sandbox de cloud public, puis redéploient l'inférence vers des nœuds sur site une fois les modèles stabilisés. La taille du marché européen du CRM cloud pour les projets à capacité hybride est appelée à s'élargir à mesure que les agences de défense, les hôpitaux publics et les groupes industriels pilotent des charges de travail d'IA souveraine. Sur l'horizon de prévision, la réduction de la complexité d'orchestration et la maturation des normes multi-cloud devraient encore réduire les écarts de coûts avec le SaaS pur, ancrant les modèles hybrides comme choix dominant pour les secteurs réglementés.

Par taille d'entreprise : l'adoption des PME soutenue par les bons s'accélère

Les grandes entreprises ont généré 57,06 % des revenus en 2025, mais les petites et moyennes entreprises croissent à un TCAC plus rapide de 6,10 %, reflétant une vague freemium qui réduit les coûts d'intégration. Le niveau freemium de HubSpot, tarifé à 45 EUR (49,5 USD) par mois, offre le suivi des e-mails et l'automatisation de base autrefois possibles uniquement dans les offres entreprise. Le programme Kit Digital espagnol émet des bons de 6 000 à 12 000 EUR (6 600 à 13 200 USD), compensant intégralement un abonnement de trois ans pour une équipe de vente de 10 postes. Les subventions KfW allemandes remboursent jusqu'à 100 000 EUR (110 000 USD), catalysant les mises à niveau parmi les fabricants du Mittelstand.

La conception des plateformes a évolué en parallèle. La vue pipeline de Pipedrive cible les équipes de cinq à 50 utilisateurs sans administrateurs informatiques, tandis que monday.com regroupe le CRM avec des générateurs de flux de travail simples sans code. La taille du marché européen du CRM cloud liée aux PME devrait continuer à dépasser la croissance globale à mesure que les programmes de bons prouvent leur retour sur investissement et encouragent les propriétaires à court de liquidités à renouveler au-delà des fenêtres de subvention. À l'inverse, les renouvellements des grandes entreprises pourraient se modérer en raison des audits de coûts et des retards d'approvisionnement, mais leurs volumes élevés de postes préserveront la domination des revenus.

Par secteur d'utilisation final : la santé prend de l'élan à mesure que les API se normalisent

Les services bancaires, financiers et d'assurance ont conservé 26,11 % de part en 2025, tirant parti des API d'open banking pour intégrer des conseils financiers personnalisés dans les tableaux de bord CRM. La santé et les sciences de la vie affichent cependant le TCAC le plus rapide à 5,95 % jusqu'en 2031. Oracle Health a intégré sa suite de dossiers patients au CRM dans plus de 70 fiducies du NHS, comblant les lacunes de données entre la planification des rendez-vous et les soins de suivi. Salesforce Health Cloud 2.0 est désormais livré avec des lacs de données compatibles FHIR et des contrôles HIPAA, permettant aux entreprises pharmaceutiques de lier la sensibilisation éducative directement à l'engagement au niveau des médecins.

L'adoption dans le commerce de détail progresse à mesure que les programmes de fidélité omnicanal exigent des profils unifiés ; Inditex connecte la navigation web à l'inventaire en magasin pour pousser des offres en temps réel. Les fabricants intègrent les données de capteurs dans le CRM pour la maintenance prédictive ; Siemens achemine les alertes machine via SAP Customer Experience, planifiant les pièces avant que les pannes ne surviennent. Les agences gouvernementales adoptent des portails citoyens liés aux registres d'identité nationaux tels que X-Road en Estonie, ouvrant un accès en un clic aux services publics. La maturation de chaque secteur élargit le marché européen du CRM cloud en convertissant les cas d'usage métier en plateformes à l'échelle de l'entreprise.

Par fonction CRM : le marketing automatisé enrichi d'IA mène la réallocation budgétaire

L'automatisation des ventes commandait encore 41,24 % des revenus en 2025, mais l'automatisation du marketing croît à un TCAC de 6,23 % à mesure que les outils génératifs simplifient la production de contenu. L'assistant IA de HubSpot rédige des séquences d'e-mails en quelques secondes, réduisant de moitié les délais de campagne. SAP Emarsys applique un scoring de propension en temps réel sur 30 canaux, stimulant la vente croisée à grande échelle. Adobe Marketo Engage ajuste dynamiquement les dépenses publicitaires en fonction des étapes d'opportunité CRM en direct.

Les modules de service client intègrent l'IA conversationnelle ; Zendesk Answer Bot résout désormais jusqu'à un tiers des tickets de premier niveau. Les fonctionnalités d'analytique, autrefois premium, sont livrées en standard ; Einstein Analytics, les plug-ins Power BI et Zoho Analytics intègrent la prédiction du taux d'attrition dans les licences de base. La loi européenne sur l'IA exige la divulgation lorsque le contenu est généré par IA, ce qui pourrait temporairement freiner l'adoption dans les flux de travail orientés consommateurs ; néanmoins, l'urgence des données de première partie avant la dépréciation des cookies maintient l'élan. En conséquence, l'automatisation du marketing continuera de remodeler les priorités budgétaires au sein du marché européen du CRM cloud.

Analyse géographique

Le Royaume-Uni a conservé 23,91 % de la part de revenus en 2025 après le renouvellement de l'adéquation des données qui couvre désormais les dossiers d'immigration, garantissant des transferts fluides pour les déploiements multinationaux. Le dense cluster de services financiers de Londres stimule la demande pour Salesforce Financial Services Cloud et Oracle CX, complétés par des lancements de cloud souverain locaux qui apaisent les préoccupations de confidentialité post-Brexit. L'Allemagne suit de près, où les subventions KfW catalysent de grandes migrations hybrides parmi les fabricants du Mittelstand, et SAP tire parti de la confiance nationale et de l'hébergement T-Systems pour fidéliser ses comptes.

L'Espagne domine le classement de la croissance avec un TCAC de 6,60 %, dynamisée par le programme Digital Spain 2026 qui émet des bons de 6 000 à 12 000 EUR (6 600 à 13 200 USD) à plus de 200 000 PME. Les opérateurs touristiques adoptent le CRM cloud pour personnaliser les parcours des clients à mesure que les voyages reprennent, et des banques comme BBVA modernisent leur CRM pour contrer les marques challengers. La France progresse sur une vague de souveraineté soutenue par Thales et OVHcloud, tandis que la transaction secondaire de 500 millions EUR (550 millions USD) de Brevo souligne la montée en puissance des scale-ups nationaux.

Les pays nordiques affichent le taux de pénétration des services numériques le plus élevé d'Europe, et le fournisseur local SuperOffice se distingue par des flux de travail spécifiques aux langues. L'expansion du Benelux s'accélère grâce aux valorisations d'Efficy et d'Odoo, tandis que l'Italie reste plus lente en raison de la réticence des PME malgré les fonds NextGenerationEU acheminés via des partenariats avec Telecom Italia. Collectivement, ces dynamiques valident la résilience du marché européen du CRM cloud et mettent en évidence un espace blanc considérable dans les régions du sud et de l'est.

Paysage concurrentiel

Les hyperscalers nord-américains Salesforce, Microsoft et Oracle commandent collectivement environ 55 à 60 % des revenus européens, mais les challengers locaux renforcent régulièrement leurs positions. Salesforce s'appuie sur un écosystème AppExchange de 7 000 applications, mais subit une pression sur les marges à mesure que les PME se tournent vers les niveaux de coût inférieurs de HubSpot, Zoho et Pipedrive. Microsoft regroupe Dynamics 365 avec les abonnements Office, utilisant l'avantage tarifaire et les assurances de la frontière de données UE pour approfondir son empreinte. La décision de SAP de retirer ECC incite les clients existants à examiner les alternatives CRM, permettant à Oracle CX et aux entrants de niche natifs de l'IA de se disputer des parts.

Les startups européennes se concentrent sur des propositions axées sur l'IA ou spécifiques à un secteur. Attio extrait les données de contact directement des flux d'e-mails et de calendriers, supprimant la saisie manuelle pour les clients soutenus par du capital-risque. Modjo superpose l'analytique conversationnelle aux appels de vente, renvoyant des informations vers tout CRM connecté. Procore illustre la puissance de la spécialisation verticale dans la construction, tandis que Veeva donne l'exemple dans les sciences de la vie. L'interdiction par la loi sur les données des frais de changement à partir de 2027 devrait éroder les fossés historiques de verrouillage, réorientant la rivalité vers la vélocité des fonctionnalités et la précision de l'IA. Les dépôts de brevets en IA conversationnelle et en CRM à graphe de connaissances ont fortement augmenté, menés par les 1 200 brevets liés à l'IA de Salesforce en 2024.

Le financement en phase avancée est devenu sélectif en 2025 : Brevo a atteint le statut de licorne via un tour secondaire de 500 millions EUR (550 millions USD), tandis que les candidats plus modestes à la série C ont eu du mal à lever des fonds à mesure que les investisseurs devenaient plus averses au risque. La rareté du capital pourrait déclencher une consolidation parmi les fournisseurs de niche, à moins que les règles de portabilité n'égalisent les conditions. Dans l'ensemble, le marché européen du CRM cloud est modérément concentré mais reste contestable, en particulier dans les micro-segments verticaux où la conformité localisée et la prise en charge des langues l'emportent sur l'échelle.

Leaders du secteur européen du CRM cloud

Zendesk Inc.

Salesforce.com, inc.

Zoho Corporation Pvt. Ltd.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a activé des mesures de protection IA étendues dans toutes les régions de la frontière de données UE, offrant une preuve cryptographique que les données des clients restent au sein des États membres.

- Décembre 2025 : Brevo a finalisé une cession secondaire de 500 millions EUR qui a poussé la valorisation au-delà de 1 milliard EUR, affectant les fonds à l'accélération de la feuille de route IA.

- Novembre 2024 : Odoo a levé 527 millions USD à une valorisation de 5,26 milliards USD pour financer l'expansion géographique et le développement de fonctionnalités IA.

- Octobre 2024 : Salesforce a déployé Health Cloud 2.0 avec la prise en charge de FHIR R4 et des lacs de données conformes HIPAA, lançant des projets pilotes dans des fiducies du NHS.

Périmètre du rapport sur le marché européen du CRM cloud

Le rapport sur le marché européen du CRM cloud est segmenté par type de déploiement (cloud public, cloud privé et cloud hybride), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), secteur d'utilisation final (BFSI, informatique et télécommunications, commerce de détail et e-commerce, gouvernement et secteur public, industrie manufacturière, et santé et sciences de la vie), fonction CRM (automatisation des ventes, automatisation du marketing, service client et support, et analytique et informations pilotées par l'IA), et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, Pays-Bas, pays nordiques, Benelux et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et e-commerce |

| Gouvernement et secteur public |

| Industrie manufacturière |

| Santé et sciences de la vie |

| Automatisation des ventes |

| Automatisation du marketing |

| Service client et support |

| Analytique et informations pilotées par l'IA |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pays nordiques |

| Benelux |

| Reste de l'Europe |

| Par type de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisation final | BFSI |

| Informatique et télécommunications | |

| Commerce de détail et e-commerce | |

| Gouvernement et secteur public | |

| Industrie manufacturière | |

| Santé et sciences de la vie | |

| Par fonction CRM | Automatisation des ventes |

| Automatisation du marketing | |

| Service client et support | |

| Analytique et informations pilotées par l'IA | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pays nordiques | |

| Benelux | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du CRM cloud en 2026 et quelle croissance est attendue ?

La taille du marché européen du CRM cloud a atteint 14,23 milliards USD en 2026 et devrait augmenter pour atteindre 18,36 milliards USD d'ici 2031 à un TCAC de 5,23 %.

Quel modèle de déploiement domine les dépenses CRM en Europe ?

Le cloud public est en tête avec 69,17 % de la part de revenus en 2025, mais le cloud hybride affiche le dynamisme le plus rapide, se développant à un TCAC de 6,80 % à mesure que les règles de conformité se resserrent.

Quel segment vertical connaît la croissance la plus rapide en matière d'adoption du CRM ?

La santé et les sciences de la vie est le secteur qui progresse le plus vite, avec un TCAC projeté de 5,95 % car les normes FHIR permettent désormais un échange facile de données avec les systèmes cliniques.

Pourquoi les PME accélèrent-elles l'adoption du CRM ?

Les programmes de bons en Espagne, en Allemagne et dans d'autres pays subventionnent les frais d'abonnement, tandis que la tarification freemium de fournisseurs comme HubSpot et Zoho réduit les coûts initiaux.

Comment la loi européenne sur les données affectera-t-elle le verrouillage fournisseur ?

À partir de janvier 2027, les frais de changement sont interdits et les fournisseurs doivent fournir des données exportables dans les 30 jours, réduisant les obstacles au changement et intensifiant la concurrence.

Quel rôle joue l'infrastructure d'IA souveraine dans la dynamique du marché ?

Les nœuds souverains en Allemagne, en France et en Espagne permettent aux fournisseurs de localiser le traitement de l'IA, ouvrant des secteurs à haute conformité et différenciant les offres au-delà du SaaS générique.

Dernière mise à jour de la page le: