Taille et parts du marché thaïlandais de la GRC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

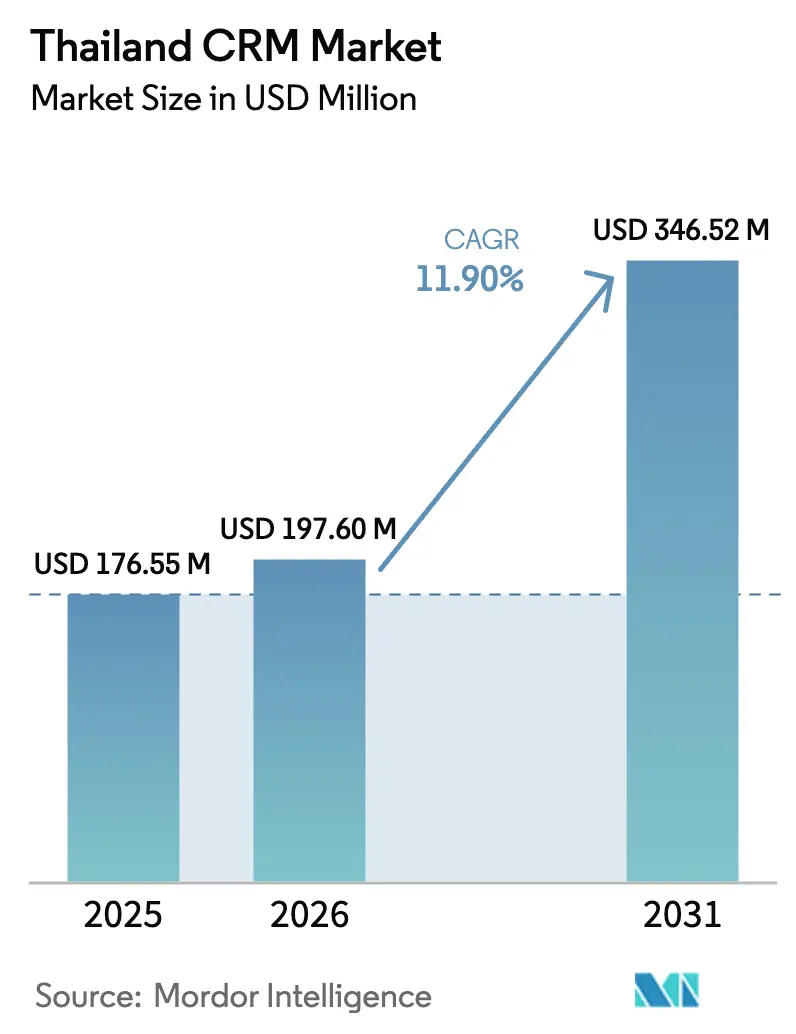

| Taille du marché de l'année de base (2025) | 176.55 Millions de dollars américains |

| Taille du Marché (2026) | 197.6 Millions de dollars américains |

| Taille du Marché (2031) | 346.52 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché thaïlandais de la GRC par Mordor Intelligence

La taille du marché thaïlandais de la GRC devrait passer de 176,55 millions USD en 2025 à 197,6 millions USD en 2026 et devrait atteindre 346,52 millions USD d'ici 2031, avec un TCAC de 11,90 % sur la période 2026-2031. Le soutien affirmé du gouvernement via la politique Thaïlande 4.0, la conformité obligatoire à la PDPA et l'essor de l'utilisation des comptes officiels Line (OA) accélèrent les dépenses des entreprises en matière de plateformes de gestion de la relation client natives du cloud. La migration rapide des PME vers le cloud, les investissements à grande échelle des acteurs historiques du BFSI et les besoins d'intégration du commerce social continuent d'ancrer la demande. La concurrence s'intensifie, les fournisseurs mondiaux lançant des centres de données locaux tandis que les spécialistes nationaux s'appuient sur les fonctionnalités en langue thaïe et une connaissance culturelle approfondie. Les vents contraires structurels, les pénuries de talents, les contraintes liées aux ERP patrimoniaux et la connectivité haut débit inégale selon les régions freinent la croissance tout en créant simultanément des opportunités de services pour les prestataires d'intégration gérée. Dans l'ensemble, le marché thaïlandais de la GRC affiche une trajectoire claire vers un engagement piloté par les données et propulsé par l'IA, alors que les entreprises recherchent des plateformes évolutives alliant conformité et agilité omnicanale.

Principaux enseignements du rapport

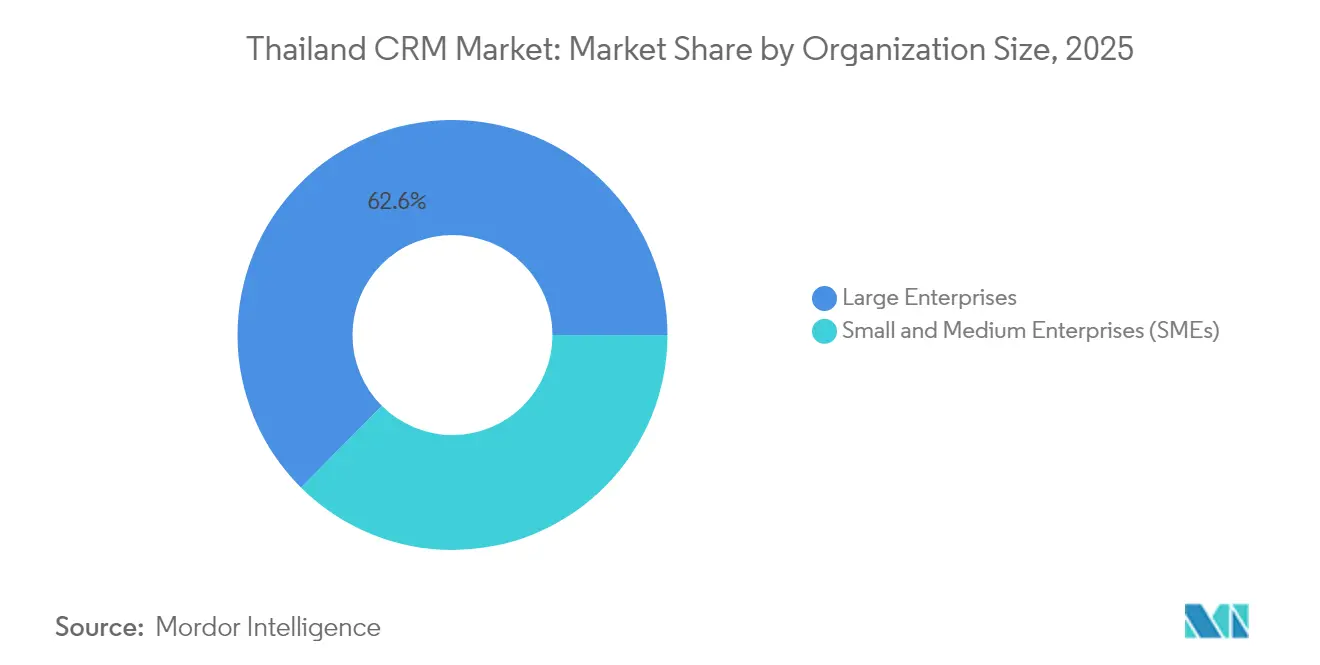

- Par taille d'organisation, les grandes entreprises détenaient 62,55 % des parts du marché thaïlandais de la GRC en 2025, tandis que les PME progressent à un TCAC de 12,68 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 62,20 % de la taille du marché thaïlandais de la GRC en 2025, et les solutions hybrides devraient connaître la croissance la plus rapide avec un TCAC de 13,05 % jusqu'en 2031.

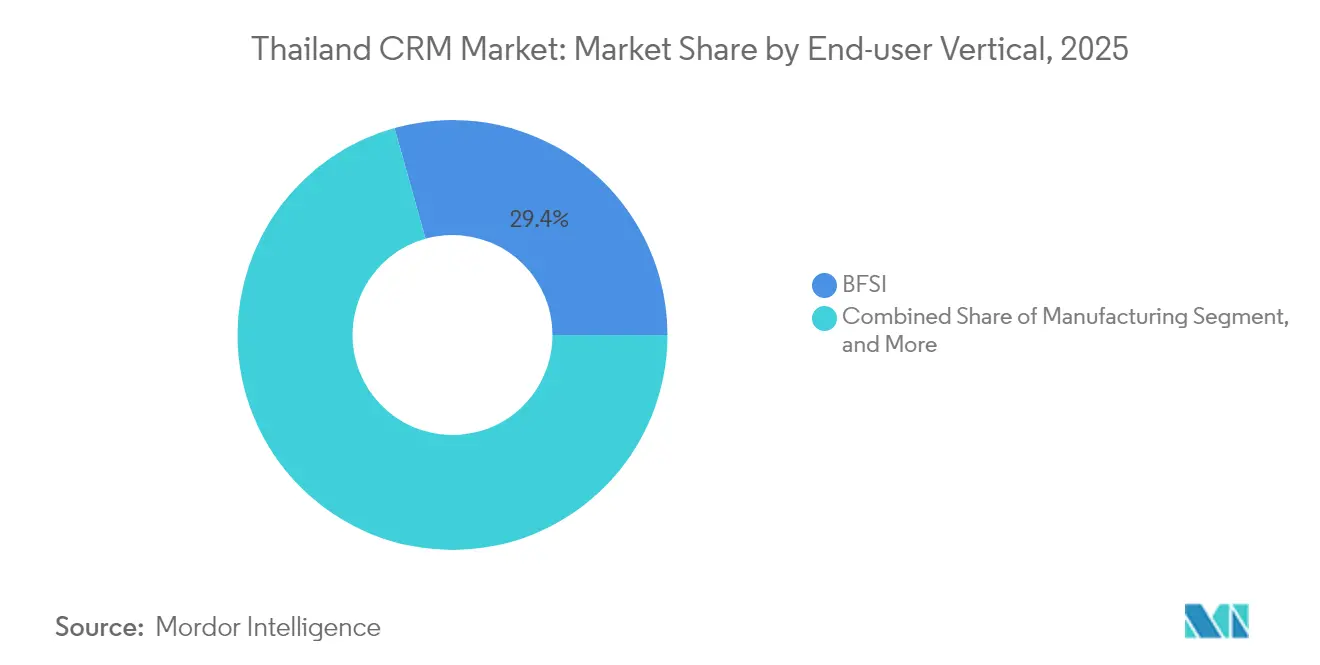

- Par secteur d'utilisateur final, le BFSI était en tête avec une part de revenus de 29,35 % du marché thaïlandais de la GRC en 2025 ; le commerce de détail et l'e-logistique devraient progresser à un TCAC de 13,46 % jusqu'en 2031.

- Par fonction de GRC, l'automatisation de la force de vente représentait 36,05 % de la taille du marché thaïlandais de la GRC en 2025, tandis que les analyses et rapports progressent à un TCAC de 13,28 % jusqu'en 2031.

- Par région, Bangkok et les régions centrales représentaient 48,10 % des parts du marché thaïlandais de la GRC en 2025 ; le Couloir économique de l'Est enregistre le TCAC le plus élevé, à 13,39 %, vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché thaïlandais de la GRC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la GRC basée sur le cloud parmi les PME thaïlandaises | +2.1% | National, concentré à Bangkok et dans le Couloir économique de l'Est | Moyen terme (2-4 ans) |

| Impulsion de transformation numérique Thaïlande 4.0 du gouvernement | +1.8% | National, avec des zones prioritaires dans le Couloir économique de l'Est et les districts d'innovation | Long terme (≥ 4 ans) |

| Comportement des consommateurs axé sur le mobile stimulant la GRC omnicanale | +1.6% | National, le plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| Essor des intégrations de commerce social via les comptes officiels Line (OA) | +1.4% | National, particulièrement fort dans les pôles de vente au détail | Court terme (≤ 2 ans) |

| Chatbots de traitement du langage naturel en thaï débloquant la valeur analytique | +1.2% | National, avec une adoption précoce dans le BFSI et le commerce de détail | Moyen terme (2-4 ans) |

| Adoption de la fidélité en tant que service avec la reprise du tourisme | +0.9% | Régions à forte concentration touristique, Bangkok, Thaïlande du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la GRC basée sur le cloud parmi les PME thaïlandaises

Les programmes de prêts bonifiés offrant 1 % d'intérêt et l'infrastructure hyperscale hébergée localement ont conjugué leurs effets pour supprimer les barrières historiques liées aux coûts et à la souveraineté des données pour les petites entreprises.[1]Bangkok Post, "Les PME sont à la traîne dans l'utilisation de l'IA et de la robotique," bangkokpost.com Les fournisseurs thaïlandais tels que Zanroo et Choco CRM proposent des interfaces en langue locale et des flux de travail basés sur des modèles qui réduisent considérablement les délais de déploiement. Il en résulte un basculement décisif des installations sur site vers des plateformes par abonnement qui offrent des avantages prévisibles en termes de trésorerie et des mises à jour automatiques des fonctionnalités. À mesure que la pénétration du cloud progresse, les fournisseurs proposant des services gérés groupés gagnent du terrain auprès des PME disposant de ressources informatiques internes minimales.

Impulsion de transformation numérique Thaïlande 4.0 du gouvernement

Les politiques menées dans le cadre de Thaïlande 4.0 intègrent des normes axées sur le numérique dans les marchés publics, l'administration en ligne et la délivrance de nouvelles licences bancaires virtuelles, contraignant les entreprises privées à se conformer aux référentiels de prestation de services. Les entreprises intégrant des plateformes de GRC considèrent désormais la conformité aux attentes numériques du gouvernement comme une condition sine qua non pour soumissionner à des contrats et maintenir leur compétitivité. Le financement de stimulus à long terme et la clarté réglementaire garantissent une dynamique de marché durable, même lors des cycles économiques plus larges.

Comportement des consommateurs axé sur le mobile stimulant la GRC omnicanale

La portée quasi universelle de Line continue de remodeler les attentes en matière de parcours client, exigeant une intégration en temps réel entre le chat, les paiements mobiles et les offres basées sur la localisation.[2]klink.cloud, "L'application Line en Thaïlande : clé d'un service client omnicanal réussi," klink.cloud Les entreprises exigent désormais des suites de GRC qui consolident les points de contact sociaux et en magasin physique pour offrir un service cohérent et atténuer le taux d'attrition. L'incapacité à unifier les interactions via Line, la voix, l'e-mail et les paiements par QR code risque d'entraîner une attrition immédiate des clients, hissant l'orchestration omnicanale du statut de fonctionnalité optionnelle à celui d'exigence fondamentale.

Essor des intégrations de commerce social via les comptes officiels Line (OA)

Le compte officiel Line (OA) s'est imposé comme le canal de commerce social par excellence en Thaïlande, permettant la messagerie intégrée, les paiements et la visibilité des stocks au sein d'une seule application. Des enseignes comme Central Group ont restructuré leurs flux de travail autour des données Line en temps réel, stimulant l'adoption de plateformes de GRC capables d'ingérer des flux de transactions et de prendre en charge des promotions individualisées. Les entreprises dépourvues de connectivité avec le compte officiel Line (OA) sont de plus en plus exclues du paysage du commerce numérique thaïlandais.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de consultants qualifiés en déploiement de GRC | -1.8% | National, le plus aigu en dehors de Bangkok | Long terme (≥ 4 ans) |

| Charge de conformité à la protection des données après l'entrée en vigueur de la PDPA | -1.2% | National, avec une intensité d'application variable | Moyen terme (2-4 ans) |

| Systèmes ERP patrimoniaux en script thaï avec un support API limité | -0.9% | National, concentré dans les industries traditionnelles | Long terme (≥ 4 ans) |

| Haut débit inégal en dehors de Bangkok nuisant à la disponibilité des SaaS | -0.7% | Régional, principalement dans le nord et le nord-est de la Thaïlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de consultants qualifiés en déploiement de GRC

Le vivier de talents reste peu profond : les cabinets de conseil locaux comptent en moyenne moins de 10 spécialistes certifiés, ce qui allonge les cycles de déploiement et alourdit les coûts des projets.[3]Salesforce AppExchange, "CRM-C : Consultant GRC thaïlandais et international," salesforce.com Les entreprises offshore comblent les lacunes mais se heurtent à des barrières culturelles et linguistiques, contraignant de nombreuses entreprises à adopter des services gérés par les fournisseurs qui alourdissent les charges d'exploitation à long terme.

Charge de conformité à la protection des données après l'entrée en vigueur de la PDPA

Les règles strictes de la PDPA en matière de consentement, d'audit et de résidence des données imposent une refonte approfondie des flux de travail de GRC et engendrent des coûts de certification supplémentaires, en particulier pour les PME. Les calendriers de déploiement glissent souvent pendant que les équipes juridiques interprètent les directives sectorielles spécifiques, retardant la concrétisation des revenus et le déploiement des fonctionnalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : la migration des PME vers le cloud s'accélère

La taille du marché thaïlandais de la GRC pour les grandes entreprises est restée dominante à 110,42 millions USD en 2025, mais les PME devraient contribuer à la majeure partie des revenus supplémentaires jusqu'en 2031. Les programmes de prêts bonifiés du gouvernement et les abonnements cloud à faible coût réduisent les obstacles à l'adoption. Les fournisseurs ciblant les PME mettent l'accent sur des configurations basées sur des modèles, des interfaces utilisateur en langue thaïe et des modules de conformité groupés, se positionnant ainsi pour une expansion à deux chiffres. À mesure que les PME passent de la gestion de contacts de base aux modules d'analyse, les opportunités de vente additionnelle se multiplient tout au long de la période de prévision.

Les fournisseurs locaux comme Choco CRM intègrent des connecteurs préconfigurés pour les comptes officiels Line (OA) et des outils de gestion du consentement conformes à la PDPA, permettant aux PME de déployer des systèmes fonctionnels en quelques semaines. Les fournisseurs internationaux répondent en instaurant des niveaux de tarification de second rang et des boutiques d'applications en libre-service. Cette démocratisation stimule la diffusion géographique au-delà de Bangkok, renforçant la diversification à long terme du marché thaïlandais de la GRC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les modèles hybrides gagnent en dynamisme

Les installations cloud sont en tête, mais les préoccupations liées aux opérations sensibles à la latence, à la synchronisation des données patrimoniales et aux mandats réglementaires poussent vers des architectures hybrides. Les acteurs du secteur bancaire, de l'aviation et de la logistique combinent de plus en plus les moteurs d'analyse sur site avec des couches d'engagement basées sur le cloud pour équilibrer contrôle et évolutivité. Le TCAC de 13,05 % du mode hybride souligne son rôle de stratégie-pont pour les entreprises engagées dans une modernisation par phases.

À titre d'exemple, Bangkok Airways a migré ses charges de travail ERP vers AWS tout en conservant certaines bases de données de service client sur site pour assurer la continuité opérationnelle en temps réel. De tels environnements à double infrastructure catalysent la demande de middleware d'intégration et de suites de GRC axées sur les API.

Par secteur d'utilisateur final : la digitalisation du commerce de détail stimule la croissance

Bien que le BFSI représente les dépenses les plus importantes, le commerce de détail et l'e-logistique affichent le TCAC le plus rapide en raison des impératifs omnicanaux et de la croissance du commerce social. L'engagement tenant compte des stocks, le règlement en chat intégré et les moteurs de recommandation pilotés par l'IA sont des facteurs de différenciation essentiels dans ce secteur. Les prestataires logistiques adoptent la GRC pour gérer les expéditeurs, les livreurs et les consommateurs finaux sur une seule plateforme, améliorant ainsi la transparence du dernier kilomètre.

La fabrication se modernise par le biais de canaux directs aux consommateurs, nécessitant des modules de garantie et de service. Les agences gouvernementales adoptent des GRC de service aux citoyens, reproduisant les meilleures pratiques du secteur privé et renforçant la crédibilité des plateformes sur l'ensemble du marché thaïlandais de la GRC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fonction de GRC : les capacités analytiques s'élargissent

L'automatisation de la force de vente reste fondamentale, mais les analyses et rapports constituent désormais la principale priorité budgétaire. Les entreprises recherchent la segmentation comportementale, la prédiction du taux d'attrition et des tableaux de bord de retour sur investissement marketing qui transforment les données d'interaction brutes en informations exploitables. L'enveloppe mondiale de 1 milliard USD consacrée par SAS à l'IA se reflète localement dans l'intégration par les fournisseurs de modèles prédictifs pré-entraînés sur des jeux de données thaïlandais.

Les modules d'automatisation du marketing capitalisent sur les API des comptes officiels Line (OA) pour déclencher des offres personnalisées, tandis que les fonctions de service d'assistance convergent avec les chatbots pour une résolution au premier contact. Ensemble, ils renforcent la fidélisation à la plateforme et élargissent le revenu d'abonnement moyen par utilisateur sur l'ensemble du marché thaïlandais de la GRC.

Analyse géographique

Bangkok et la Thaïlande centrale concentrent près de la moitié des dépenses actuelles grâce aux effets de cluster entre les banques, les multinationales et les agences d'État. Les déploiements phares, tels que la refonte omnicanale de la Siam Commercial Bank, servent de démonstrations probantes qui suscitent une imitation intersectorielle. La densité des intégrateurs locaux et un haut débit à haute disponibilité permettent des cycles de déploiement plus courts et des écosystèmes de partenaires plus riches.

Le Couloir économique de l'Est évolue en pôle de fabrication numérique. Des dispositifs d'incitation dédiés, le statut de zone commerciale et la nouvelle disponibilité du cloud hyperscale soutiennent l'adoption de la GRC dans les clusters automobile, électronique et logistique. La visibilité de la chaîne d'approvisionnement en temps réel, liée aux portails clients, devient indispensable pour la conformité à l'exportation et la différenciation après-vente.

La Thaïlande du Sud, à forte vocation touristique, et les provinces du Nord, à dominante agricole, progressent respectivement grâce aux plateformes de fidélité et aux initiatives de commerce rural. Le déploiement des services en ligne gouvernementaux, tels que les applications citoyennes provinciales guichet unique, élargit l'adoption de la GRC au-delà des entités commerciales, renforçant la résilience du marché face à des bases économiques diversifiées.

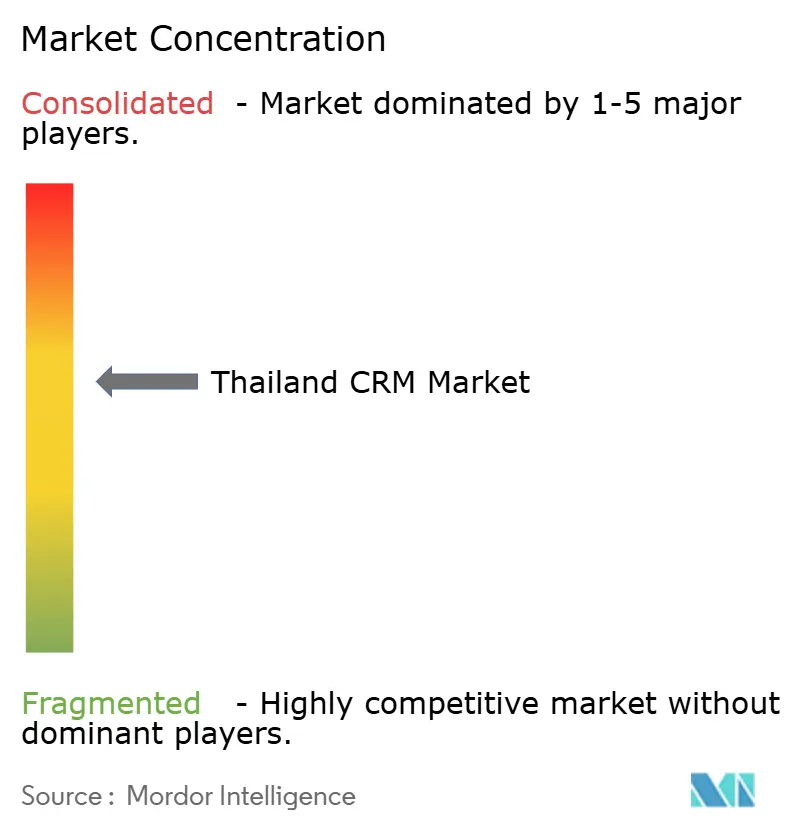

Paysage concurrentiel

Le marché thaïlandais de la GRC est modérément fragmenté. Les suites mondiales telles que Salesforce, Microsoft Dynamics et Oracle sécurisent les comptes des grandes entreprises grâce à l'étendue de leurs fonctionnalités et à leurs certifications de conformité. Le partenariat pour un centre de données thaïlandais d'Oracle lui confère un avantage sur les questions de résidence des données.[4]Oracle, "AIS sélectionne Oracle Alloy," oracle.com

Les innovateurs nationaux Zanroo, Choco CRM et Buzzebees remportent des contrats auprès des PME grâce à une interface utilisateur en langue thaïe, des extensions pour les comptes officiels Line (OA) et des modèles de déploiement rapide. Les fournisseurs étrangers de niveau intermédiaire (HubSpot, Zoho, Freshworks) ciblent les utilisateurs du marché intermédiaire sensibles aux coûts avec des niveaux d'entrée freemium.

La profondeur des fonctionnalités d'IA, la flexibilité du déploiement hybride et les accélérateurs verticaux sont désormais des facteurs de différenciation déterminants. La pénurie de consultants certifiés valorise les offres de services gérés et pousse les fournisseurs à investir dans des outils de configuration low-code. À mesure que l'application de la PDPA s'intensifie, les plateformes dotées d'une orchestration intégrée du consentement gagnent la préférence.

Leaders du secteur thaïlandais de la GRC

Salesforce Inc.

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : OutSystems s'est associé à Siam Kubota pour déployer des applications low-code activées par l'IA, dont le système de récompenses des concessionnaires, en six mois.

- Janvier 2025 : Krungsri Research prévoit une croissance annuelle des services logiciels de 9,0 à 9,5 % jusqu'en 2027, citant le cloud et la digitalisation des PME.

- Décembre 2024 : SCB X a cédé l'application Robinhood et annoncé l'acquisition de Home Credit Vietnam pour élargir sa portée régionale dans la fintech.

Périmètre du rapport sur le marché thaïlandais de la GRC

La technologie de gestion de la relation client aide à gérer les interactions d'une entreprise avec ses clients actuels et potentiels.

Le marché thaïlandais de la GRC est segmenté par taille d'organisation (petites et moyennes entreprises, grandes entreprises), mode de déploiement (cloud, sur site, hybride) et secteur d'utilisateur final (services, fabrication, BFSI, commerce de détail et logistique, gouvernement, et autres secteurs d'utilisateurs finaux). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Cloud |

| Sur site |

| Hybride |

| BFSI |

| Commerce de détail et e-logistique |

| Fabrication |

| Services (TI, externalisation des processus métiers, etc.) |

| Gouvernement et secteur public |

| Autres secteurs d'utilisateurs finaux |

| Automatisation de la force de vente |

| Automatisation du marketing |

| Service client et support |

| Analyses et rapports |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par secteur d'utilisateur final | BFSI |

| Commerce de détail et e-logistique | |

| Fabrication | |

| Services (TI, externalisation des processus métiers, etc.) | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisateurs finaux | |

| Par fonction de GRC | Automatisation de la force de vente |

| Automatisation du marketing | |

| Service client et support | |

| Analyses et rapports |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché thaïlandais de la GRC en 2026 ?

Le marché est évalué à 197,6 millions USD en 2026.

À quelle vitesse le marché thaïlandais de la GRC devrait-il croître ?

Il devrait se développer à un TCAC de 11,90 % de 2026 à 2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides progressent à un TCAC de 13,05 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

Le Couloir économique de l'Est progresse à un TCAC de 13,39 %.

Pourquoi les PME adoptent-elles rapidement les plateformes de GRC ?

Les aides gouvernementales sous forme de prêts bonifiés, les abonnements cloud à faible coût et les solutions en langue thaïe ont réduit les barrières à l'entrée.

Dernière mise à jour de la page le: