Taille et part du marché des serveurs de centres de données en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

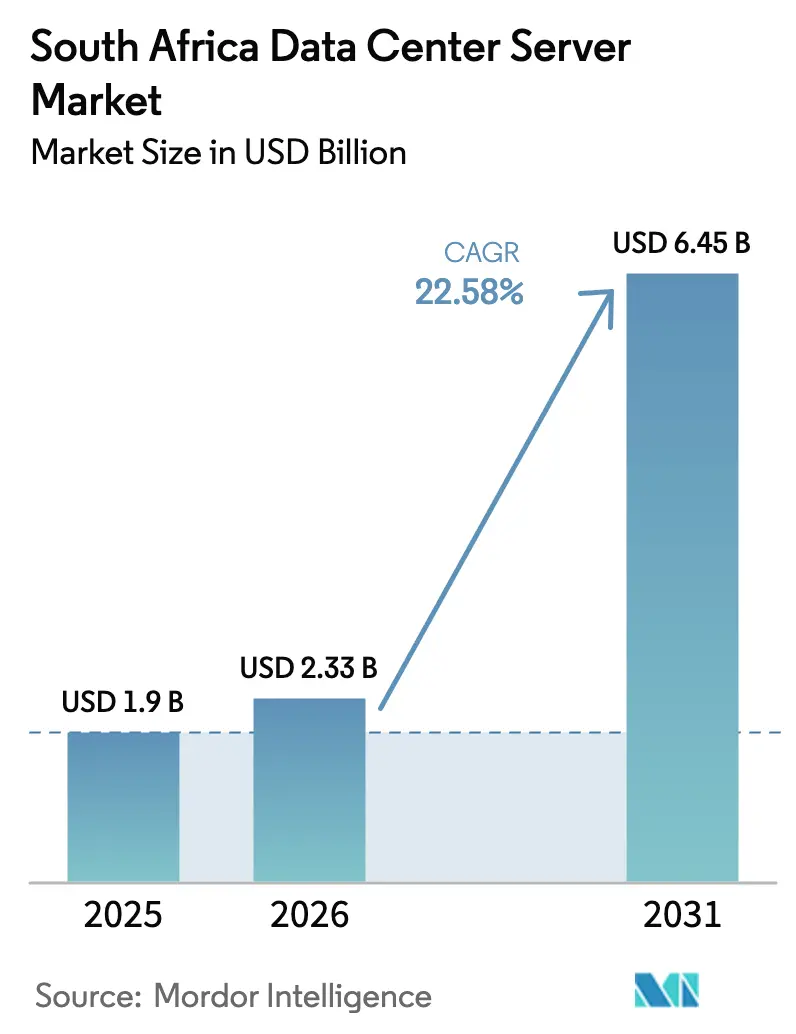

| Taille du marché de l'année de base (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 6.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Afrique du Sud par Mordor Intelligence

La taille du marché des serveurs de centres de données en Afrique du Sud devrait passer de 1,9 milliard USD en 2025 à 2,33 milliards USD en 2026 et atteindre 6,45 milliards USD d'ici 2031, à un TCAC de 22,58 % sur la période 2026-2031. Cette expansion repose sur les règles locales de souveraineté des données, l'accélération de la migration vers le cloud et la montée en puissance des charges de travail liées à l'intelligence artificielle, qui redéfinissent collectivement les schémas d'approvisionnement en serveurs. Les hyperscalers choisissent Johannesburg comme passerelle continentale, une décision renforcée par le dépassement par NAPAfrica Internet Exchange de 5 Tbps de trafic de pointe en 2025. Parallèlement, les obligations de la loi sur la protection des informations personnelles (Protection of Personal Information Act) et les règles d'hébergement de contenu local soutiennent les investissements en capacité sur site, même si les entreprises adoptent le cloud hybride. L'intensification des contraintes d'alimentation électrique fait des accords d'achat d'énergie renouvelable un facteur de différenciation concurrentiel, tandis que les cycles annuels de renouvellement des GPU raccourcissent la durée de vie du matériel et augmentent la demande de remplacement.

Points clés du rapport

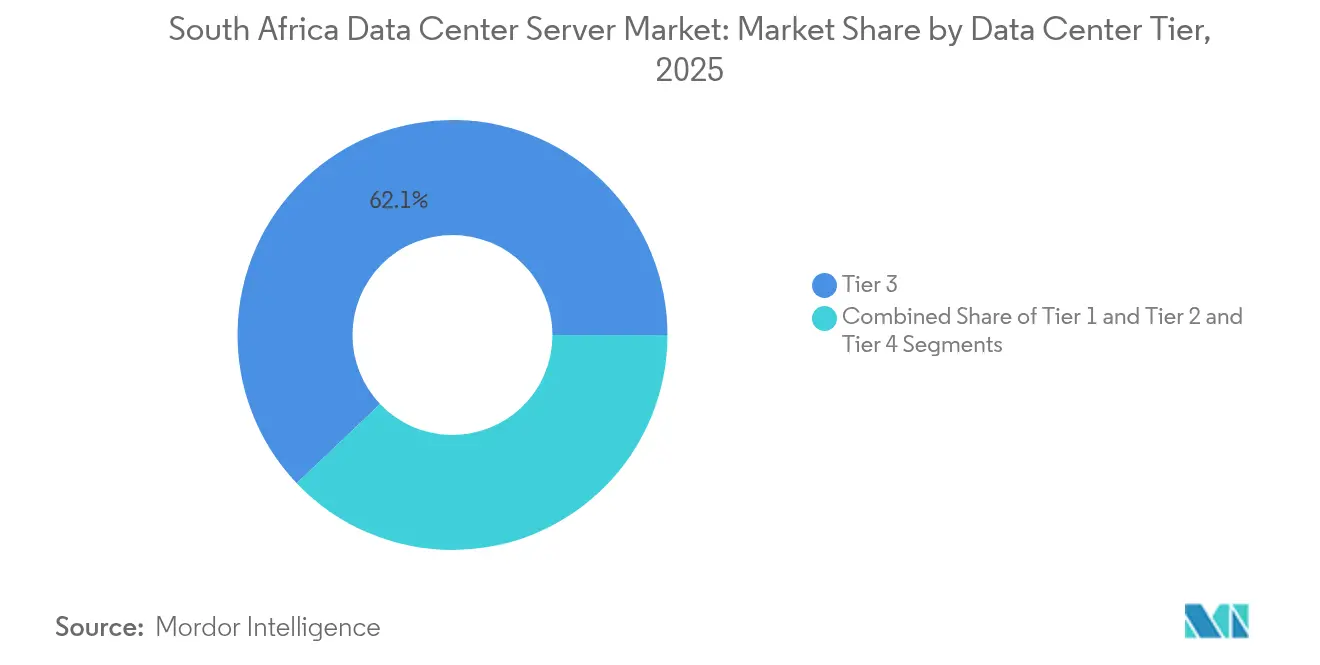

- Par niveau de centre de données, les installations de Niveau 3 ont dominé avec une part de revenus de 62,10 % en 2025 ; le Niveau 4 devrait se développer à un TCAC de 24,62 % jusqu'en 2031.

- Par facteur de forme, les lames demi-hauteur représentaient 54,60 % de la part de marché des serveurs de centres de données en Afrique du Sud en 2025, tandis que les micro-lames quart-hauteur sont en passe de croître à un TCAC de 25,07 % jusqu'en 2031.

- Par charge de travail, la virtualisation et le cloud privé représentaient 38,70 % des déploiements en 2025, tandis que les charges de travail IA/ML devraient croître à un TCAC de 26,22 %.

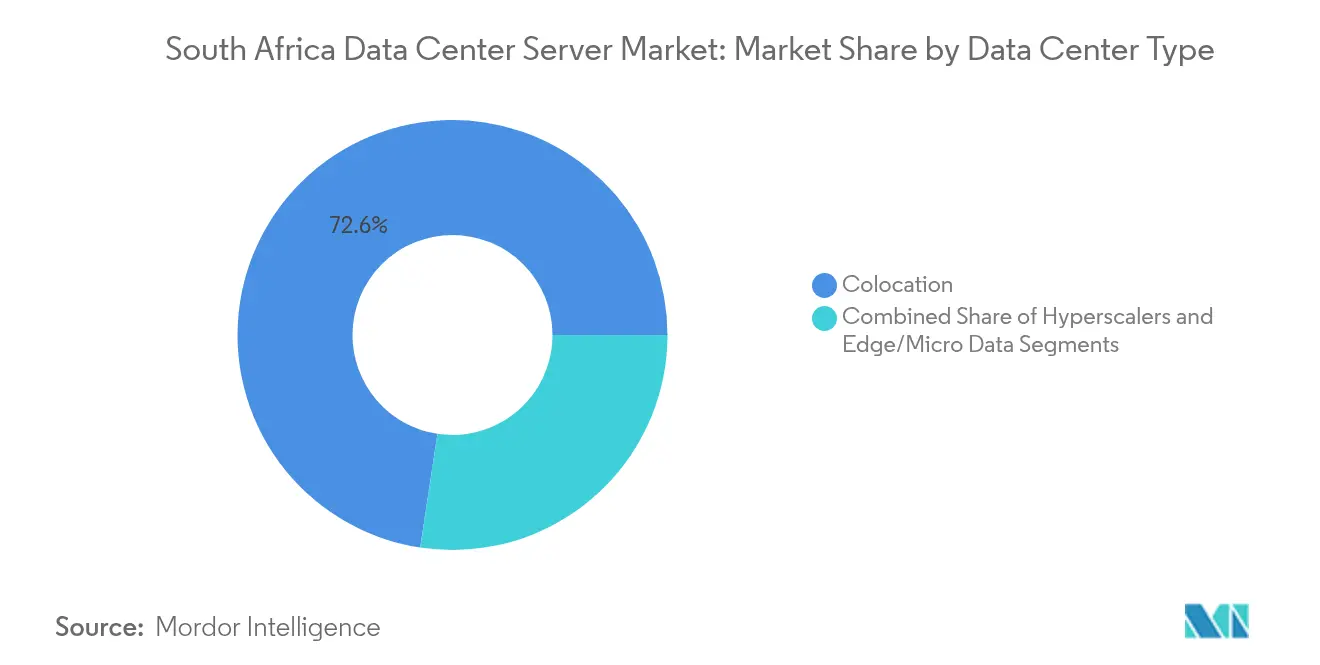

- Par type de centre de données, la colocation représentait 72,60 % de la taille du marché des serveurs de centres de données en Afrique du Sud en 2025 ; les installations hyperscalers afficheront un TCAC de 27,05 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications ont dominé avec une part de revenus de 30,70 % en 2025, mais les charges de travail industrielles devraient progresser à un TCAC de 27,68 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Afrique du Sud

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des stratégies axées sur le cloud en priorité | +4.2% | Johannesburg, Le Cap, national | Moyen terme (2 à 4 ans) |

| Montée en puissance des charges de travail IA/ML et en périphérie | +5.8% | National, porté par la finance et les télécommunications | Court terme (≤ 2 ans) |

| Déploiements rapides de fibre optique par Telkom, DFA, MTN | +3.1% | Corridors métropolitains | Moyen terme (2 à 4 ans) |

| Demande de connexion croisée inférieure à 1 ms dans les nouveaux points d'échange internet | +2.3% | Johannesburg | Court terme (≤ 2 ans) |

| Obligations d'hébergement de contenu local | +3.7% | National | Long terme (≥ 4 ans) |

| Projet pilote de tarif vert d'Eskom pour l'adoption des accords d'achat d'énergie (PPA) | +2.9% | Zones d'énergie renouvelable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des stratégies axées sur le cloud en priorité au sein des entreprises

Un virage national vers l'adoption du cloud public voit le marché national des services cloud tripler pour atteindre 113 milliards ZAR d'ici 2028, contraignant les entreprises à remodeler leurs parcs de serveurs autour d'architectures cloud hybrides et multi-cloud. La région cloud de Johannesburg de Google Cloud, privilégiée par 43 % des entreprises locales, ancre la demande de serveurs associant résidence locale des données et performances hyperscale. Les établissements financiers mènent cette transformation, migrant les charges de travail essentielles tout en conservant des lames haute densité conformes pour les données sensibles. La Politique nationale des données et du cloud consolide ce modèle à double empreinte, maintenant la capacité locale même si l'utilisation hors site augmente.[1]Gouvernement d'Afrique du Sud, "Politique nationale des données et du cloud," gov.za Les fournisseurs qui intègrent des interconnexions cloud transparentes, des fonctionnalités de conformité sur site et une compatibilité GPU captent une part disproportionnée du marché des serveurs de centres de données en Afrique du Sud.

Montée en puissance des charges de travail IA/ML et en périphérie nécessitant des serveurs haute densité

Les charges de travail IA accélèrent l'adoption des GPU et poussent les densités de puissance au-delà de 25 kW par baie, entraînant une refonte des régimes de refroidissement.[2]Agence internationale de l'énergie, "Électricité 2025," iea.org Dell, Lenovo et Supermicro renouvellent désormais leurs nœuds GPU annuellement pour s'aligner sur le calendrier de lancement de Nvidia. Le secteur de la santé illustre ce changement de cap : la feuille de route du Service national de laboratoires de santé (National Health Laboratory Service) prévoit des diagnostics assistés par IA qui dépendent de clusters de calcul locaux haute densité.[3]Service national de laboratoires de santé, "Plan stratégique 2025-2030," nhls.ac.za Simultanément, les opérateurs industriels et de télécommunications déploient des serveurs en périphérie pour traiter les données des capteurs en temps réel, réduisant ainsi la latence de backhaul. Ces charges de travail amplifient l'appétit du marché des serveurs de centres de données en Afrique du Sud pour les plateformes de micro-lames refroidies par liquide qui regroupent une puissance GPU maximale dans des empreintes contraintes.

Déploiements rapides de fibre optique vers les centres de données par Telkom, DFA et MTN

Plus de 165 000 km de fibre Telkom et des constructions de plusieurs milliards de rands par Dark Fibre Africa et MTN réduisent la latence et élargissent l'accès aux installations à neutralité de transporteur. À mesure que les prix baissent, les entreprises distribuent leurs nœuds de reprise après sinistre entre Johannesburg et Le Cap, augmentant ainsi la demande de serveurs adressable. La fibre résidentielle, portée par le réseau de 1,9 million de foyers de Vumatel, stimule la mise en cache de contenu en périphérie à proximité des consommateurs. SA Connect vise une couverture haut débit nationale, ouvrant les marchés ruraux aux micro-centres de données et aux serveurs en périphérie. Un backhaul robuste est donc un catalyseur structurel de la croissance à long terme du marché des serveurs de centres de données en Afrique du Sud.

Obligations d'hébergement de contenu local dans la loi sur la protection des informations personnelles (POPIA) et la loi sur la réglementation du film et des publications (Film and Publication Board Act)

La loi sur la protection des informations personnelles (POPIA) exige que les données personnelles soient traitées sur le sol sud-africain, ancrant les besoins de calcul local pour les banques, les prestataires de soins de santé et les entreprises médiatiques. Les plateformes de streaming doivent stocker localement des copies du contenu sous licence, stimulant la demande de baies de stockage haute capacité. Les prestataires de soins de santé adoptent des plateformes IA nationales pour se conformer aux règles strictes relatives aux données des patients. En imposant le traitement sur le territoire national, ces textes législatifs garantissent un axe d'expansion persistant pour le marché des serveurs de centres de données en Afrique du Sud, même à mesure que les offres cloud mondiales arrivent à maturité.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des dépenses d'investissement en construction liée aux hausses du prix des métaux | -2.8% | National | Court terme (≤ 2 ans) |

| Instabilité chronique du réseau électrique et dépendance au diesel | -3.4% | Zones industrielles | Moyen terme (2 à 4 ans) |

| Droits d'importation de 5 % à 15 % sur les serveurs entièrement assemblés | -1.9% | Ports et zones de libre-échange | Court terme (≤ 2 ans) |

| Pénurie de compétences limitant la mise en œuvre de l'Industrie 4.0 | -1.6% | Clusters industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses d'investissement en construction face aux hausses des prix de l'acier, du cuivre et du lithium

La volatilité des matières premières gonfle les coûts de structure et de second œuvre, retardant les cycles de mise en service et réduisant la trésorerie disponible pour le renouvellement des serveurs. La hausse des prix du cuivre grève les budgets électriques et de refroidissement, tandis que les coûts du lithium alourdissent les dépenses liées aux onduleurs à batteries. Les opérateurs contrent cette pression par des constructions modulaires et une préfabrication hors site, mais l'intensité capitalistique initiale tempère néanmoins le rythme du marché des serveurs de centres de données en Afrique du Sud. Les grands acteurs établis tirent parti de leurs achats à grande échelle, creusant l'écart avec les nouveaux entrants plus modestes.

Instabilité chronique du réseau électrique entraînant des coûts élevés de recours au diesel

Malgré un ralentissement des coupures d'électricité tournantes, la réforme tarifaire d'Eskom et les contraintes d'approvisionnement font augmenter les coûts d'exploitation. Les opérateurs de centres de données maintiennent des groupes électrogènes diesel et des batteries, portant les charges énergétiques à 65 % des dépenses opérationnelles lors des pannes de pointe. Teraco et d'autres acteurs signent des accords d'achat d'énergie (PPA) éolienne et solaire à long terme pour se couvrir, mais les dépenses en capital retardent le retour sur investissement. L'insécurité énergétique plafonne donc la vitesse d'expansion sur l'ensemble du marché des serveurs de centres de données en Afrique du Sud et accélère la demande de serveurs à haute efficacité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : les infrastructures critiques stimulent la croissance du Niveau 4

Les installations de Niveau 3 représentaient 62,10 % des revenus en 2025, leur conférant le leadership sur le marché des serveurs de centres de données en Afrique du Sud. Les banques, les assureurs et les organismes du secteur public font confiance au Niveau 3 pour son équilibre entre disponibilité et coût. L'offre de Niveau 4, bien que représentant aujourd'hui une fraction seulement, affichera un TCAC de 24,62 % jusqu'en 2031, les hyperscalers standardisant leurs architectures tolérantes aux pannes. Cette évolution augmente la taille du marché des serveurs de centres de données en Afrique du Sud pour les systèmes avancés de distribution d'énergie, les alimentations redondantes et les systèmes de refroidissement par liquide. La loi sur la protection des informations personnelles (POPIA) et la Politique nationale des données et du cloud font pencher davantage les décisions vers les niveaux supérieurs qui garantissent la conformité.

Les charges de travail critiques telles que les paiements numériques exigent une disponibilité de 99,995 %, ce qui incite à migrer vers des salles de Niveau 4 à Johannesburg. Les fournisseurs de cloud multinationales reproduisent des modèles de conception mondiaux spécifiant la maintenabilité en fonctionnement continu, élevant les normes d'ingénierie locales. Les niveaux 1 et 2 restent rentables pour les nœuds en périphérie où la latence prime sur la redondance. Dans l'ensemble, l'adoption des niveaux premium stimule la demande de lames haute densité, remplaçables à chaud, et d'étagères GPU sur l'ensemble du marché des serveurs de centres de données en Afrique du Sud.

Par facteur de forme : les micro-lames émergent comme catalyseur du calcul en périphérie

Les lames demi-hauteur ont représenté 54,60 % des revenus en 2025, reflétant un héritage de virtualisation en entreprise. Les déploiements en périphérie, cependant, valorisent les lames quart-hauteur et les micro-lames, qui se développeront à un TCAC de 25,07 %. Les opérateurs de télécommunications installent des micro-lames dans les abris des stations de base 5G, réduisant le backhaul et permettant l'analytique en temps réel. Les usines industrielles adoptent des variantes durcies pour faciliter la maintenance prédictive. Les solutions de refroidissement par liquide lancées en 2025 permettent des densités de baies supérieures à 70 kW, une étape clé qui élargit la taille du marché des serveurs de centres de données en Afrique du Sud pour les facteurs de forme compacts.

Les cages de colocation à espace restreint au Cap adoptent également des micro-lames pour optimiser les revenus par baie. Les lames pleine hauteur restent pertinentes pour les charges de travail de recherche et de rendu nécessitant un maximum de canaux mémoire. Les fournisseurs qui alignent leurs feuilles de route de conception sur les cadences GPU annuelles saisissent les opportunités, les entreprises renouvelant plus tôt pour sécuriser la puissance de calcul IA.

Par application/charge de travail : l'accélération IA/ML redéfinit les besoins en calcul

La virtualisation et le cloud privé ont conservé une part de 38,70 % de la consommation en 2025, ancrant des revenus stables pour les nœuds x86 conventionnels. Pourtant, les baies d'entraînement IA/ML croîtront à un TCAC de 26,22 % jusqu'en 2031, portées par la finance, la santé et l'analytique minière. La pénurie de GPU allonge les délais de livraison, aussi les hyperscalers réservent-ils des allocations un an à l'avance. Le calcul haute performance reste essentiel pour la recherche météorologique et l'exploration sismique, maintenant une empreinte plus modeste mais stable sur le marché des serveurs de centres de données en Afrique du Sud.

Les passerelles en périphérie et IoT prolifèrent, traitant la télémétrie en quelques millisecondes et alimentant des clusters centralisés pour des inférences plus profondes. Les pressions réglementaires confinent les données sensibles des patients et des transactions dans des clusters IA nationaux, renforçant la demande locale. Par conséquent, les serveurs GPU dédiés élargissent la part de marché des serveurs de centres de données en Afrique du Sud pour les plateformes de calcul accéléré.

Par type de centre de données : les hyperscalers stimulent la modernisation des infrastructures

La colocation dominait avec une part de 72,60 % en 2025, les entreprises externalisant l'immobilier et les opérations. Google, Microsoft et AWS localisent désormais leurs capacités, portant le TCAC des hyperscalers à 27,05 %. Leur arrivée dynamise le marché des serveurs de centres de données en Afrique du Sud par des achats en volume, des campus de 100 MW et l'ancrage de câbles sous-marins. Les centres de données d'entreprise, bien qu'en proportion décroissante, modernisent toujours leurs nœuds internes pour la conformité et les systèmes sensibles à la latence.

Les micro-centres de données en périphérie se multiplient dans les centres commerciaux et les sites miniers, où une latence inférieure à 10 ms améliore les performances des applications. Ces sites compacts reposent sur des micro-lames et des conceptions sans ventilateur, créant une nouvelle couche dans l'industrie des serveurs de centres de données en Afrique du Sud. Les fournisseurs qui préchargent l'infrastructure selon les spécifications des hyperscalers sécurisent des flux de demande pluriannuels prévisibles.

Par secteur d'utilisation finale : la numérisation industrielle s'accélère malgré des lacunes en termes de maturité

L'informatique et les télécommunications ont conservé 30,70 % des revenus en 2025, grâce à la virtualisation des fonctions réseau et à l'hébergement cloud. L'industrie manufacturière, bien que moins mature, fera croître la demande de serveurs à un TCAC de 27,68 %, portée par les secteurs automobile et minier. Ces secteurs déploient des capteurs IoT et des systèmes d'inspection IA qui nécessitent des nœuds en périphérie robustes, élargissant la taille du marché des serveurs de centres de données en Afrique du Sud pour les équipements de qualité industrielle. Le secteur BFSI maintient ses investissements dans des lames capables de chiffrement pour satisfaire aux exigences des régulateurs financiers, tandis que le secteur de la santé adopte des clusters GPU pour les diagnostics d'imagerie médicale et les dossiers électroniques.

Les pénuries de compétences et les contraintes de dépenses d'investissement pénalisent de nombreuses petites usines. Les régimes de droits d'importation favorisent l'assemblage local, encourageant les fabricants d'équipements d'origine (OEM) à s'associer à des fabricants sous contrat. Les subventions gouvernementales dans le cadre du Plan d'action pour la politique industrielle (Industrial Policy Action Plan) financent des projets pilotes d'usines intelligentes, soutenant indirectement l'adoption de serveurs. À mesure que l'adoption de l'Industrie 4.0 s'élargit, la diversification intersectorielle stabilise les revenus sur l'ensemble du marché des serveurs de centres de données en Afrique du Sud.

Analyse géographique

Johannesburg et Le Cap représentent environ 78 % des baies installées, portées par des dorsales fibre denses, des atterrissages de câbles sous-marins et une main-d'œuvre qualifiée. L'écosystème d'interconnexion de Johannesburg a connu une croissance rapide après que NAPAfrica a dépassé le seuil des 5 Tbps, soutenant des flux de trafic est-ouest à faible latence. Le Cap bénéficie de corridors d'énergie renouvelable qui atténuent le risque lié au réseau électrique et des passerelles de câbles WACS et Equiano reliant à l'Europe, diversifiant ainsi l'approvisionnement sur le marché des serveurs de centres de données en Afrique du Sud.

Au-delà des métropoles, Durban et Port Elizabeth attirent des nœuds de reprise après sinistre et des caches de contenu au service des populations côtières. Le déploiement de 16 millions de rands de DFA à Secunda relie les opérations pétrochimiques et minières aux clouds principaux, ouvrant de nouvelles opportunités en périphérie. L'agenda de haut débit rural de SA Connect favorisera le déploiement de micro-centres de données dans les pôles solaires du Cap-Nord, où l'abondance du soleil soutient des clusters de serveurs hors réseau.

L'Afrique du Sud se positionne en outre comme un pôle régional pour les membres de la Communauté de développement de l'Afrique australe (SADC). Les entreprises transfrontalières transfèrent leurs charges de travail vers Johannesburg pour tirer parti d'un appairage mature, tandis que les réseaux de diffusion de contenu stockent les médias populaires plus près des audiences de Zambie, du Botswana et du Mozambique. Par conséquent, la diversification géographique équilibre les risques et soutient l'expansion sur l'ensemble du marché des serveurs de centres de données en Afrique du Sud.

Paysage concurrentiel

La concurrence reste modérée, aucun fournisseur ne dépassant une part de revenus de 15 %, mais le renouvellement technologique s'intensifie. Dell, Lenovo, HPE et Supermicro pivotent vers des cycles GPU annuels, érodant les avantages des concurrents moins réactifs. Le refroidissement par liquide émerge comme levier de différenciation : Supermicro prévoit d'équiper 15 % des nouvelles salles de boucles de refroidissement par liquide direct sur puce, réduisant l'indice d'efficacité énergétique (PUE) des baies à 1,1. Les assembleurs locaux exploitent les tarifs d'importation de 5 % à 15 % pour proposer des systèmes conformes à la loi sur la protection des informations personnelles (POPIA) à un coût de débarquement inférieur, attirant ainsi les entreprises publiques et les banques de taille intermédiaire.

Huawei cible les contrats de cloud municipal et de ville intelligente, associant serveurs, équipements réseau et suites de surveillance. HPE met en avant GreenLake Private Cloud AI, proposant une tarification à la consommation qui fait écho aux directeurs financiers en quête de modèles de dépenses opérationnelles. Les fournisseurs proposant des analyses holistiques de la consommation énergétique et des tableaux de bord de conformité gagnent du terrain sur le marché des serveurs de centres de données en Afrique du Sud, car les opérateurs doivent justifier leurs dépenses énergétiques auprès des conseils d'administration et des régulateurs.

Les opportunités d'espaces blancs se concentrent autour des infrastructures en périphérie pour l'exploitation minière et l'agroalimentaire, où les serveurs robustes rencontrent peu d'acteurs établis. Les partenaires de distribution disposant de services d'ingénierie pour les environnements industriels bénéficient de marges plus élevées. Dans l'ensemble, les fournisseurs de matériel qui traduisent les feuilles de route mondiales de produits en offres groupées localement conformes et à haute efficacité énergétique captent le leadership.

Acteurs leaders du secteur des serveurs de centres de données en Afrique du Sud

Dell Inc.

Hewlett Packard Enterprise

Lenovo Group Limited

Huawei Technologies Co., Ltd.

International Business Machines Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Google a lancé sa première région cloud africaine à Johannesburg avec un investissement de 2,5 milliards ZAR, catalysant la demande régionale de serveurs.

- Mars 2025 : NAPAfrica Internet Exchange a dépassé 5 Tbps de trafic de pointe, renforçant le statut de Johannesburg en tant que plus grand point d'échange internet d'Afrique.

- Mars 2025 : Eskom a adopté les tarifs de l'exercice fiscal 2026 approuvés par la NERSA (Autorité nationale de régulation de l'énergie d'Afrique du Sud) effectifs le 1er avril, modifiant les structures de coûts de l'électricité pour les opérateurs de centres de données.

- Mai 2025 : Kaseya a activé la sauvegarde locale de Microsoft 365 en Afrique du Sud, élargissant les options cloud conformes.

- Avril 2025 : Microsoft a dévoilé un parc de centres de données de 1,4 milliard USD qui servira les charges de travail IA à travers l'Afrique.

- Mars 2024 : NetActuate a agrandi son installation de Johannesburg pour augmenter la capacité et les interconnexions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-africain des serveurs de centres de données comme l'ensemble des nouveaux serveurs en rack, lames et tours fabriqués en usine et installés dans des sites de colocation neutres vis-à-vis des opérateurs, des centres de données en nuage ou des centres de données d'entreprise situés à l'intérieur du pays. Le chiffre d'affaires est calculé sur la base du prix de vente moyen départ-usine (ASP) et exclut tout service à valeur ajoutée.

Exclusion du champ d'application : Les serveurs d'occasion ou remis à neuf et les importations de serveurs à grande échelle construits sur mesure qui ne passent jamais la douane sud-africaine ne sont pas pris en compte.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analytique des données

- Centré sur le stockage

- Passerelles en périphérie / IoT

- Par type de centre de données

- Hyperscalers/fournisseurs de services cloud

- Installations de colocation

- Entreprises et périphérie

- Par secteur d'utilisation finale

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Industrie manufacturière et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des opérateurs de centres de données, des distributeurs de serveurs et des responsables d'infrastructure dans les provinces de Gauteng, Western Cape et KwaZulu-Natal nous ont permis de valider la répartition des livraisons, les mouvements ASP typiques et les rampes d'utilisation. Des enquêtes de suivi auprès des équipes des canaux OEM mondiaux ont permis de combler les lacunes qui subsistaient en ce qui concerne la répartition entre les serveurs lames et les serveurs racks.

Recherche documentaire

Nous avons d'abord cartographié la demande nationale à partir de sources librement accessibles telles que les tableaux de l'offre et de l'utilisation des TIC de Statistics South Africa, les codes d'importation SARS 8471/8473, les indicateurs annuels des TIC de l'Independent Communications Authority of South Africa et les données trimestrielles de la Banque de réserve sud-africaine sur les échanges. Les notes des associations professionnelles (par exemple, FTTH Council Africa) et les articles évalués par les pairs sur la densité de calcul ont permis d'étoffer les schémas de déploiement régionaux. Lorsqu'une ventilation au niveau de l'entreprise était nécessaire, D&B Hoovers et Dow Jones Factiva ont fourni des données financières et des informations sur les transactions. Les communiqués de presse locaux sur les nouvelles installations, les portails d'appels d'offres qui publient le nombre de baies et les dépôts de brevets extraits par Questel nous ont aidés à vérifier les capacités revendiquées et à actualiser les hypothèses. Cette liste n'est donnée qu'à titre d'exemple ; de nombreuses autres sources publiques et sur abonnement ont été consultées à des fins de vérification et de clarification.

Dimensionnement du marché et prévisions

Une approche descendante a permis de lier la charge informatique nationale (MW) aux densités de racks standard, qui ont ensuite été multipliées par le nombre de racks vérifiés pour obtenir la demande unitaire, suivie de l'application ASP. Des vérifications ascendantes, des récapitulatifs des ventes des fournisseurs et des audits des canaux de distribution ont permis de tempérer les totaux. Les principales données d'entrée du modèle comprennent la migration de la densité des baies, la pénétration du cloud dans les entreprises, la croissance du nombre d'abonnés à la 5G, la modification des droits d'importation et les tendances moyennes du prix de vente conseillé des lames. La régression multivariée, éclairée par le consensus de la recherche primaire sur ces variables, permet d'établir les prévisions pour 2025-2030. Lorsque les estimations ascendantes étaient rares, l'interpolation pondérée à partir des trimestres adjacents a permis de maintenir la variance en dessous de 3 %.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes, après quoi les anomalies déclenchent un nouvel engagement avec les personnes interrogées. Les modèles sont actualisés tous les douze mois, des mises à jour intermédiaires étant publiées en cas d'événements importants, tels que l'annonce d'un campus de plus de 20 MW.

Pourquoi les serveurs de base de notre centre de données en Afrique du Sud résistent à l'examen minutieux

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de facteurs de forme différentes, traitent les équipements hyperscale importés de manière inégale ou renouvellent les modèles à des rythmes différents.

Parmi les principaux facteurs d'écart, citons le rétrécissement du champ d'application du matériel, les hypothèses d'ASP d'un fournisseur unique ou les conversions de devises gelées à la date de l'annonce. Mordor Intelligence met à jour les variables tous les trimestres et applique des ponts de capacité et de prix, ce qui maintient notre base de référence 2025 équilibrée et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,9 MILLIARD DE DOLLARS (2025) | Mordor Intelligence | - |

| USD 1,93 B (2024) | Conseil mondial A | Les services d'installation sont traités comme des recettes de produits, l'inflation n'est pas rebasée |

| USD 0,25 B (2023) | Conseil régional B | Ne compte que les serveurs en rack dans les sites d'entreprise, à l'exclusion des serveurs en nuage et des serveurs à lames. |

Ces comparaisons montrent qu'une fois la portée, la cadence ASP et les canaux de déploiement normalisés, notre base de référence offre aux décideurs une vision fiable et reproductible de l'opportunité des serveurs de centres de données en Afrique du Sud, qui connaît une croissance rapide.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des serveurs de centres de données en Afrique du Sud ?

Le marché s'établit à 2,33 milliards USD en 2026 et devrait atteindre 6,45 milliards USD d'ici 2031.

Quel facteur de forme de serveur connaît la croissance la plus rapide ?

Les micro-lames quart-hauteur affichent le TCAC le plus élevé à 25,07 %, portées par les besoins du calcul en périphérie.

Pourquoi les centres de données de Niveau 4 se développent-ils rapidement ?

Les opérateurs de services financiers et les hyperscalers exigent une disponibilité de 99,995 % pour respecter leurs engagements réglementaires et de niveau de service, stimulant le Niveau 4 à un TCAC de 24,62 %.

Comment la situation électrique d'Eskom affecte-t-elle les centres de données ?

L'instabilité du réseau électrique augmente les coûts diesel et énergétiques, réduisant le TCAC du marché d'environ 3,4 %.

Quelle catégorie de charge de travail dominera la demande future de serveurs ?

Les charges de travail IA et d'apprentissage automatique devraient croître à un TCAC de 26,22 %, dépassant la virtualisation traditionnelle.

Quelles zones géographiques en Afrique du Sud accueillent la plus grande capacité de serveurs ?

Johannesburg et Le Cap hébergent ensemble environ les trois quarts des baies installées, grâce à leurs dorsales fibre matures et leurs pôles d'interconnexion.

Dernière mise à jour de la page le: