Taille et part de marché des meubles prêts à assembler

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

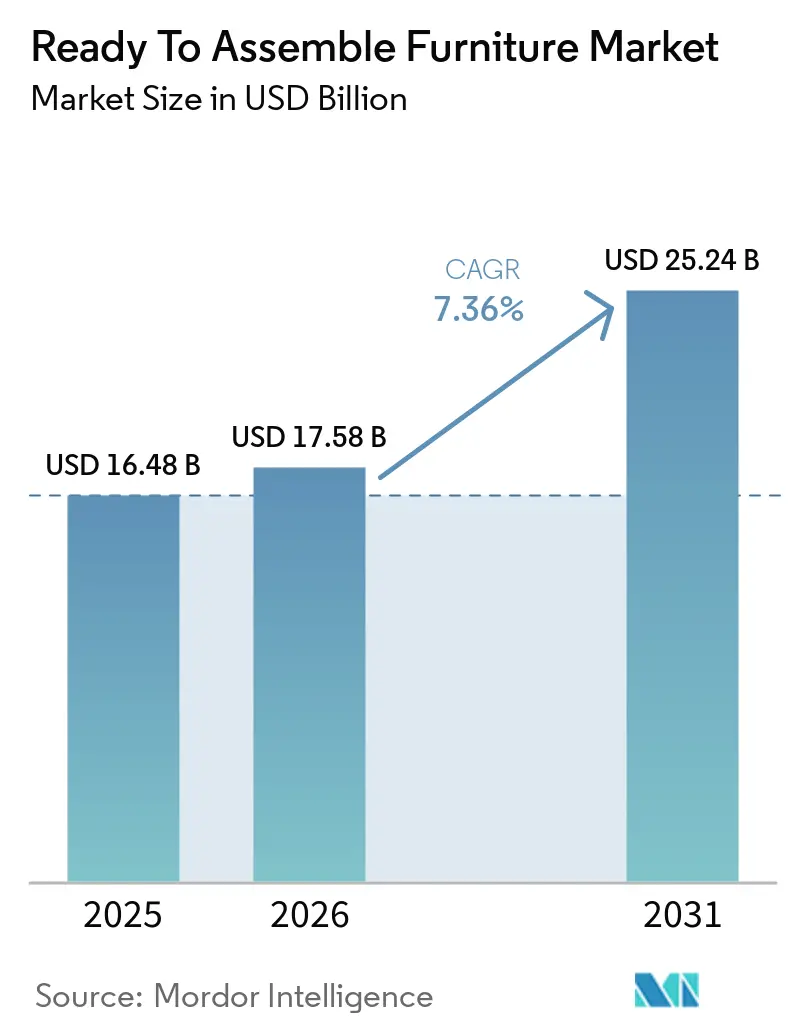

| Taille du Marché (2026) | 17.58 Milliards de dollars |

| Taille du Marché (2031) | 25.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

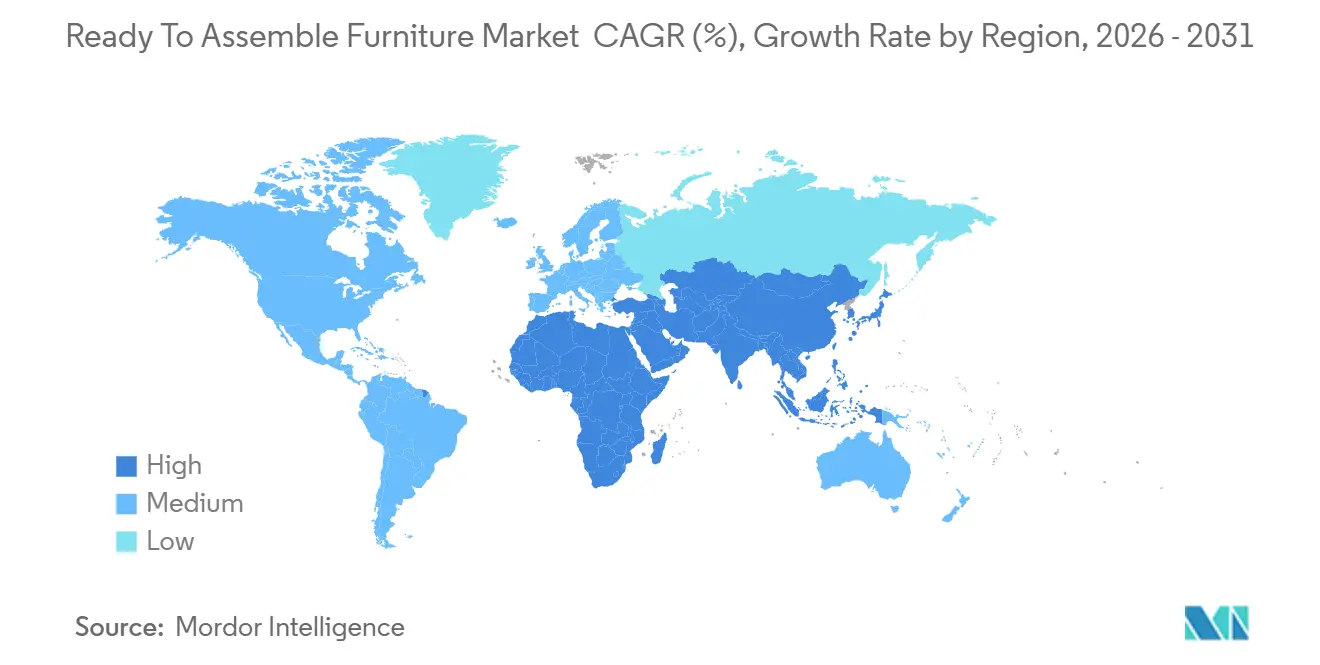

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

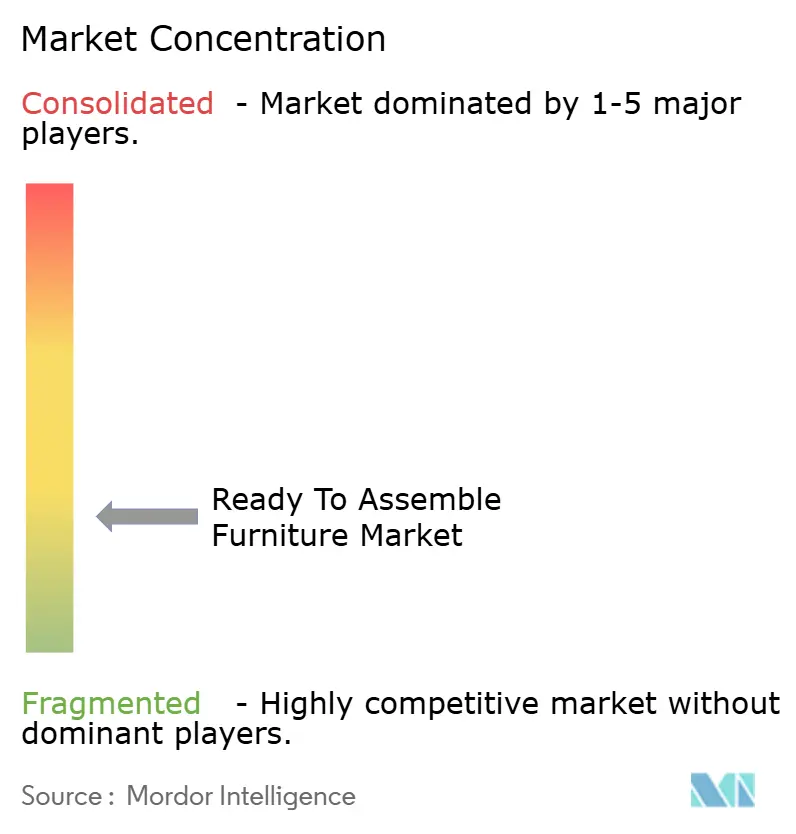

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles prêts à assembler par Mordor Intelligence

La taille du marché des meubles prêts à assembler devrait croître de 16,48 milliards USD en 2025 à 17,58 milliards USD en 2026, et est prévue pour atteindre 25,24 milliards USD d'ici 2031 à un CAGR de 7,36 % sur la période 2026-2031. La dynamique du marché des meubles prêts à assembler bénéficie d'une combinaison de vie urbaine compacte, de modèles de vente directe aux consommateurs qui compriment le rapport coût-valeur, et de réglementations de conception pour la réparation dans l'Union européenne qui s'alignent sur le montage à plat et sans outils. La composition des canaux continue de favoriser le commerce en ligne, le commerce de détail en ligne étant le canal de distribution à la croissance la plus rapide jusqu'en 2031, renforçant les attentes en matière de découverte numérique, de visualisation en réalité augmentée et de livraison rapide qui ont remodelé le marché des meubles prêts à assembler. La base installée de l'Amérique du Nord et la culture du bricolage soutiennent un important vivier de revenus, tandis que le rythme plus soutenu de l'Asie-Pacifique suggère une croissance absolue des volumes plus élevée sur l'horizon de prévision. Les évolutions de conception vers un assemblage plus rapide et plus simple sont désormais visibles dans les gammes phares et les expériences de vente au détail qui mêlent le showrooming à l'exécution numérique sur le marché des meubles prêts à assembler, illustrées par de nouvelles collections et des formats omnicanaux qui valident la nécessité d'une évaluation tactile aux côtés d'un cœur de commerce électronique[1]IKEA.COM https://www.ikea.com/global/en/stories/design/stockholm-2025-collection-250407.

Principaux enseignements du rapport

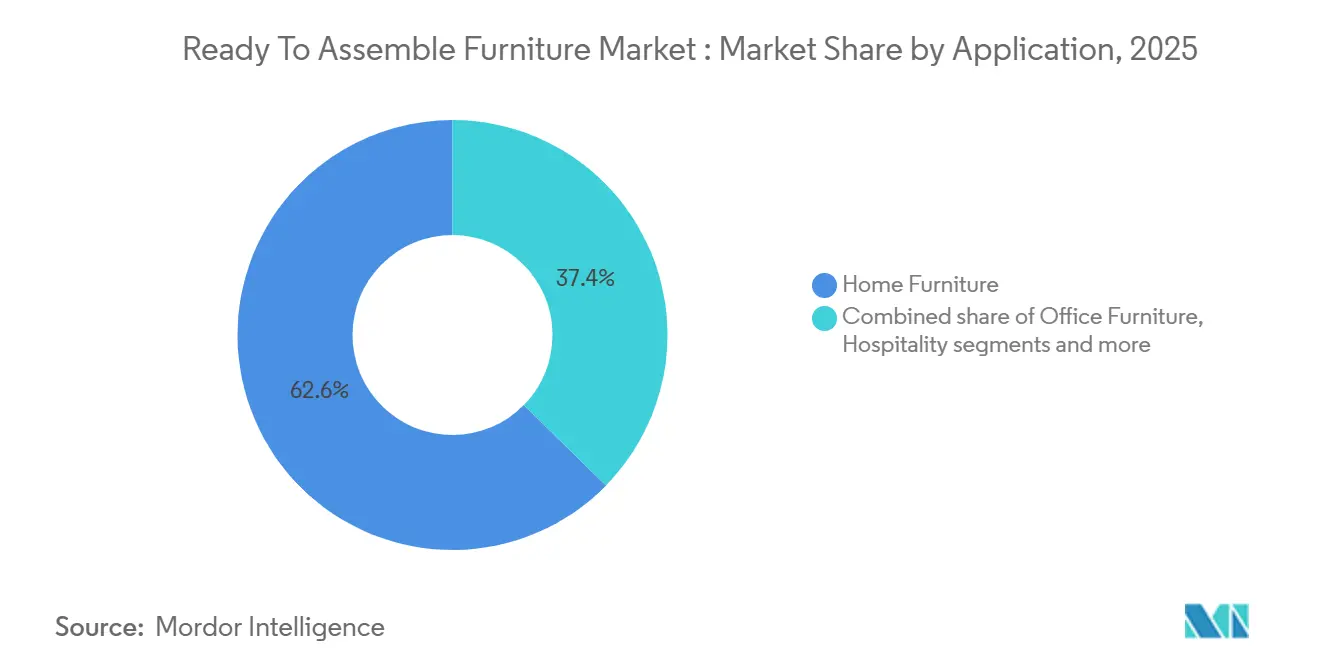

- Par application, le mobilier résidentiel a dominé le marché des meubles prêts à assembler avec une part de marché de 62,65 % en 2025, tandis que le mobilier de bureau et commercial devrait se développer à un CAGR de 7,35 % jusqu'en 2031.

- Par matériau, les panneaux à base de bois représentaient 47,62 % de la part de marché des meubles prêts à assembler en 2025, et les produits en plastique et en polymère devraient croître à un CAGR de 6,63 % jusqu'en 2031.

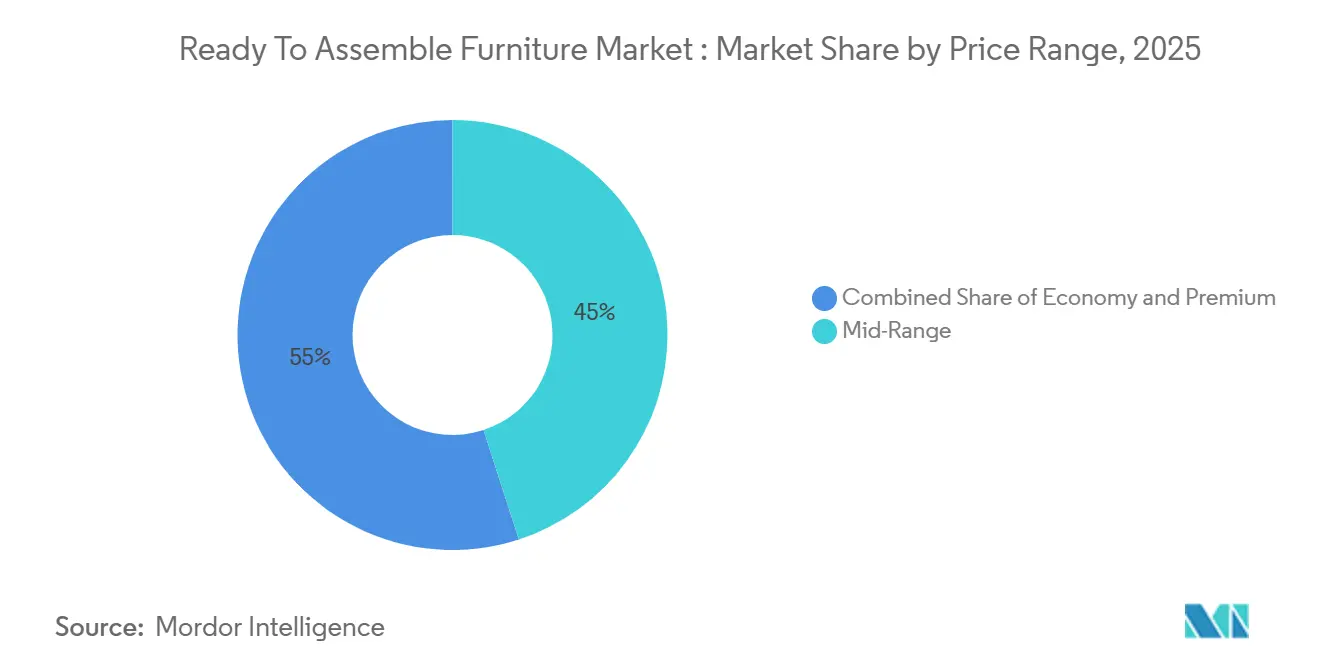

- Par gamme de prix, les produits milieu de gamme représentaient 45 % de la part de marché des meubles prêts à assembler en 2025 et devraient se développer à un CAGR de 6,71 % jusqu'en 2031.

- Par canal de distribution, le B2C/vente au détail détenait 58 % de la part de marché des meubles prêts à assembler en 2025, tandis que le commerce de détail en ligne devrait se développer à un CAGR de 8,17 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 35 % de la part de marché des meubles prêts à assembler en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des meubles prêts à assembler

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La culture du bricolage et de la personnalisation élargit l'adoption des meubles prêts à assembler | +1.2% | Mondial, avec des gains précoces en Amérique du Nord (États-Unis, Canada), en Europe occidentale (Allemagne, Royaume-Uni) et dans les zones urbaines d'Asie-Pacifique (villes de rang 1 en Chine, Corée du Sud) | Moyen terme (2-4 ans) |

| Les designs modulaires/multifonctionnels et l'accessibilité élargissent les cas d'usage | +1.5% | Cœur de l'APAC (Chine, Inde, Japon), débordement vers les zones métropolitaines d'Amérique du Nord et de l'UE, avec des surfaces d'appartements en réduction | Moyen terme (2-4 ans) |

| La durabilité et les matériaux écologiques influencent les décisions d'achat | +0.9% | Amérique du Nord et UE, portées par la conformité ESPR/PPP et la préférence des consommateurs pour la certification FSC/PEFC | Long terme (≥ 4 ans) |

| La construction résidentielle et la formation de ménages soutiennent la demande | +1.8% | Mondial, avec un impact prononcé en Asie-Pacifique (Inde, Vietnam, Indonésie) et dans certaines métropoles de la ceinture solaire nord-américaine | Court terme (≤ 2 ans) |

| Les passeports numériques de produits ESPR/UE favorisant les meubles prêts à assembler réparables et traçables | +0.6% | UE-27, avec une influence indirecte sur les fabricants orientés à l'exportation en Turquie, en Pologne et en Chine, cherchant à accéder au marché de l'UE | Long terme (≥ 4 ans) |

| Les incitations d'emballage Amazon SIPP améliorent l'économie unitaire des meubles prêts à assembler | +0.4% | Amérique du Nord et UE, où le réseau logistique d'Amazon est le plus dense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La culture du bricolage et de la personnalisation élargit l'adoption des meubles prêts à assembler

Les normes du bricolage et les impulsions de personnalisation élargissent l'attrait des ensembles en kit d'un choix économique à une option d'ameublement créative et flexible pour les locataires et les propriétaires. Les systèmes sans outils abaissent la barrière à l'entrée en permettant un assemblage rapide, stable et répétable sur plusieurs déménagements, ce qui est important pour les locataires urbains qui valorisent la commodité et la portabilité sur le marché des meubles prêts à assembler. Plusieurs gammes phares intègrent désormais des innovations de connecteurs et de coins qui éliminent le besoin d'outils électriques tout en maintenant l'ajustement, la finition et l'intégrité structurelle sur plusieurs cycles d'assemblage répétés, élevant la qualité perçue des produits auto-assemblés. Les programmes de finition neutre et les solutions stratifiées qui acceptent la finition ou la refinition par le client ont également augmenté, permettant aux acheteurs d'adapter l'aspect et la sensation à moindre coût et avec moins de risques, ce qui contribue à réduire les retours et à augmenter les achats complémentaires tels que la quincaillerie et les inserts au fil du temps. La reconnaissance du secteur pour les designs sans outils signale que la facilité d'assemblage est désormais une caractéristique déterminante plutôt qu'un complément de niche, avec des programmes de récompenses en 2024 validant des systèmes de connecteurs qui réduisent les temps de construction pour un large ensemble de meubles de rangement sur le marché des meubles prêts à assembler[2]G-MARK.ORG https://www.g-mark.org/en/gallery/winners/26871?unitCodes=10&years=2024. .

Designs modulaires/multifonctionnels et accessibilité élargissant les cas d'usage

Les contraintes d'espace dans les métropoles denses continuent d'élever le rôle des meubles de rangement modulaires, des systèmes de salle à manger extensibles et des sièges convertibles qui gèrent le travail, le rangement et l'accueil dans des espaces compacts. Le marché des meubles prêts à assembler le constate dans l'élargissement des gammes qui mettent l'accent sur la reconfiguration, les unités empilables et les modules complémentaires qui permettent aux consommateurs d'évoluer dans le temps sans engagements sur toute une pièce, ce qui s'aligne sur la budgétisation progressive. Les collections phares ont placé la flexibilité au centre avec des pièces qui peuvent être assemblées, étendues ou remodelées à la main, et les détaillants les ont associées à des showrooms qui permettent une évaluation tactile pour soutenir les achats à plus forte réflexion tels que les canapés et les salles à manger. Ces mêmes détaillants investissent dans des magasins de grand format qui renforcent un entonnoir omnicanal, aidant à résoudre le problème du showrooming et à renforcer la confiance dans les articles à prix élevé, tandis que les canaux numériques continuent de générer la majorité des commandes sur le marché des meubles prêts à assembler. Sur la période de prévision, la croissance des gammes modulaires aux prix milieu de gamme devrait dépasser celle des ensembles bas de gamme, car les acheteurs recherchent durabilité et cohérence visuelle pouvant s'adapter aux changements du foyer sur le marché des meubles prêts à assembler.

La durabilité et les matériaux écologiques influençant les décisions d'achat

Les critères environnementaux sont entrés dans la sélection courante et la conformité dans les régions clés, avec la conception pour le démontage et la traçabilité s'alignant sur la construction et le cycle de vie des systèmes en kit. Le marché des meubles prêts à assembler en bénéficie là où le contenu recyclé, les liants à faibles émissions et les programmes circulaires de reprise ou de remise à neuf renforcent la confiance dans la marque tout en répondant aux calendriers réglementaires à venir qui privilégient la réparabilité et l'approvisionnement vérifié. Les stratégies de produits qui poussent vers des panneaux de particules en bois recyclé et des intrants documentés aident les fabricants à réduire leur exposition à la volatilité du bois brut et à renforcer la confiance en matière de conformité pour les ventes transfrontalières en Europe. Les jalons de récompenses et les engagements publics autour de la simplicité de conception et de l'outillage minimal soutiennent également des taux de dommages plus faibles lors du transport et un emballage plus dense, ce qui apporte des avantages associés en matière de fret et de carbone sur le marché des meubles prêts à assembler. Les détaillants et les fabricants qui publient des informations sur les matériaux et poursuivent des mises à niveau programmatiques des expériences en magasin et en ligne sont bien positionnés pour bénéficier de taux de conversion plus élevés lorsque le positionnement en matière de durabilité est clair et vérifiable.

La construction résidentielle et la formation de ménages soutenant la demande

La formation de ménages et l'activité de construction résidentielle restent essentielles aux cycles d'achat pour les cuisines, le rangement et les configurations de bureau à domicile qui sont au cœur du marché des meubles prêts à assembler. Les droits de douane américains sur les matériaux de construction ont augmenté le coût de base des nouvelles maisons, affectant les budgets d'ameublement en aval et la composition des canaux, les acheteurs rééquilibrant vers des options de valeur et d'auto-assemblage qui étendent les dépenses sans différer les catégories essentielles. À mesure que les taux se normalisent et que les pipelines de nouvelles maisons se stabilisent, les cycles de remplacement et de rafraîchissement pour les chambres et les espaces de vie devraient élargir la base d'acheteurs pour les assortiments de meubles prêts à assembler milieu de gamme avec des stratifiés durables et des voies d'expansion modulaires. Les acteurs menés par le commerce électronique font état d'un engagement client soutenu, et les ouvertures de magasins dans certaines métropoles sont conçues pour améliorer les taux d'attachement dans les catégories à plus forte réflexion tout en préservant l'échelle numérique sur le marché des meubles prêts à assembler[3]ABOUTWAYFAIR.COM https://www.aboutwayfair.com/category/company-news/wayfairs-physical-retail-expansion-continues-new-atlanta-store-coming-in-2026. En Asie-Pacifique, l'urbanisation et la hausse des revenus constituent une solide base pluriannuelle d'acheteurs pour la première fois pour les cuisines et les armoires, où les solutions en kit répondent aux contraintes budgétaires et d'installation tout en maintenant une cohérence stylistique dans les aménagements de petites pièces sur le marché des meubles prêts à assembler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et des intrants (panneaux de bois, acier, fret) | -1.4% | Mondial, avec une pression aiguë en Amérique du Nord (droits de douane sur le bois canadien) et en Europe (production de MDF à forte intensité énergétique) | Court terme (≤ 2 ans) |

| Concurrence des options de mobilier assemblé et d'occasion | -0.8% | Amérique du Nord et UE, où la culture vintage/de seconde main et les plateformes de marché sont matures | Moyen terme (2-4 ans) |

| La norme américaine de stabilité anti-basculement (STURDY/ASTM F2057-23) alourdit la charge de conformité | -0.3% | National, avec des gains précoces dans la chaîne d'approvisionnement intérieure américaine | Moyen terme (2-4 ans) |

| Les droits antidumping/compensateurs américains sur les armoires/meubles de salle de bain prêts à assembler chinois augmentent les coûts d'importation | -0.5% | Amérique du Nord, spécifiquement les États-Unis, importent des meubles de rangement de Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et des intrants (panneaux de bois, acier, fret)

Les fabricants continuent de naviguer dans une tarification inégale des panneaux, des intrants en quincaillerie métallique et une variabilité du fret qui, ensemble, compriment les marges et compliquent la planification des références sur le marché des meubles prêts à assembler. L'acier reste un facteur de variation notable dans les glissières de tiroirs, les charnières et les cadres, avec les récentes dynamiques de prix en Amérique du Nord incitant les acheteurs à ajuster la durée des contrats et l'indexation pour réduire l'exposition aux pics. Les conditions de fret sont plus stables que lors des perturbations maximales, mais les changements d'itinéraires et les tensions localisées sur les équipements se traduisent encore par des délais plus longs ou des coûts plus élevés pour les flux Asie-Amérique du Nord, ce qui ajoute des frictions aux propositions de valeur de livraison rapide sur le marché des meubles prêts à assembler. En Amérique du Nord, les droits de douane sur les matériaux de construction en bois et en acier augmentent le coût de base de la nouvelle construction, ce qui se répercute sur les coûts d'ameublement en aval et peut orienter les acheteurs vers des options en kit milieu de gamme où l'auto-assemblage compense la pression sur les prix affichés. Les opérateurs répondent par la verticalisation des composants, l'approvisionnement de proximité et la simplification de la conception pour réduire la teneur en métal ou consolider les fixations, ce qui soutient la résilience sur le marché des meubles prêts à assembler. Au cours des deux prochaines années, la discipline tarifaire et la rationalisation des références devraient rester des priorités, les producteurs équilibrant le transfert des coûts avec le risque de conversion dans les catégories sensibles aux prix.

Concurrence des options de mobilier assemblé et d'occasion

Les consommateurs des marchés matures ont un accès abondant aux alternatives assemblées via des offres de livraison avec service complet, ce qui réduit l'écart de commodité qui favorisait historiquement les ensembles en kit sur le marché des meubles prêts à assembler. Les canaux de seconde main ont également évolué et sont devenus plus faciles à utiliser, ce qui soutient les achats mixtes combinant neuf et vintage et exerce une pression supplémentaire sur les prix des meubles prêts à assembler comparables. Dans les catégories à plus forte réflexion, les détaillants omnicanaux misent sur les showrooms pour améliorer la conversion grâce à l'évaluation tactile tout en maintenant la rapidité et l'étendue des assortiments en ligne sur le marché des meubles prêts à assembler. L'innovation produit constitue un contrepoids, car les systèmes sans outils et les raccords à assemblage rapide améliorent l'expérience utilisateur et réduisent les retours, aidant à défendre les parts contre les offres clés en main dans des gammes de prix comparables. Les détaillants qui associent des expériences d'assemblage claires à des mises à niveau modulaires et un solide service après-vente sont mieux positionnés pour fidéliser les clients qui pourraient autrement se tourner vers des achats assemblés ou d'occasion sur le marché des meubles prêts à assembler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les segments bureau propulsent la vague de mobilier pour le travail hybride

Le mobilier résidentiel représentait 62,65 % des revenus de 2025, reflétant la centralité des ensembles de chambre à coucher, des armoires de cuisine et des unités de rangement qui ancrent les premiers achats sur le marché des meubles prêts à assembler. Les programmes de cuisine captent une valeur à prix élevé au sein de cette base, et les marques ont élargi les offres d'armoires modulaires qui s'adaptent aux appareils électroménagers standard tout en permettant des agencements semi-personnalisés correspondant aux petits espaces urbains et aux budgets des primo-accédants. Les armoires restent essentielles dans les métropoles denses où le rangement intégré est limité, et les outils de planification en ligne permettent une configuration spécifique à la pièce, réduisant les retours et accélérant la livraison sur le marché des meubles prêts à assembler. Les ensembles de salle à manger et les tables extensibles affichent une demande stable portée par davantage de repas à domicile et un accueil flexible, tandis que le rangement pour le salon continue de croître à mesure que les foyers intègrent médias, travail et loisirs dans des espaces partagés. Dans l'ensemble du segment, la commodité et la discipline des coûts maintiennent la catégorie résidentielle stable, et le marché des meubles prêts à assembler en bénéficie là où l'assemblage est manifestement rapide et durable.

Le mobilier de bureau et commercial est l'application à la croissance la plus rapide, avec un CAGR de 7,35 % jusqu'en 2031, soutenu par l'adoption du travail hybride, les remboursements des employeurs et les postes de travail modulaires qui peuvent se déplacer avec les employés ou se reconfigurer pour l'optimisation de l'espace. Les équipes d'approvisionnement valorisent la durabilité aux prix milieu de gamme et privilégient les options en kit qui réduisent le fret et le temps d'assemblage sur site, élevant le marché des meubles prêts à assembler dans les renouvellements d'entreprises et de petites entreprises. Les sous-catégories de bureau à domicile restent également résilientes pour les bureaux, les sièges ergonomiques et les tours de rangement, en particulier là où les détaillants combinent le showrooming omnicanal avec une exécution numérique rapide pour capturer les achats à plus forte réflexion. À mesure que les propriétaires commerciaux rénovent et redimensionnent les espaces, les cloisons flexibles et les unités de rangement mobiles gagnent du terrain, ce qui élargit la base adressable pour les systèmes sans outils dans le secteur des meubles prêts à assembler. La composition des applications équilibre donc l'échelle des achats liés au résidentiel avec le rythme plus rapide des environnements de bureau et commerciaux, renforçant le profil de croissance global du marché des meubles prêts à assembler.

Par matériau : les composites plastiques gagnent du terrain sur la vague de durabilité

Les panneaux à base de bois détenaient une part de 47,62 % en 2025, soulignant leur rôle ancré dans la construction de meubles de rangement et d'armoires pour le marché des meubles prêts à assembler. Les panneaux de particules et le MDF restent des substrats rentables pour les surfaces stratifiées, et la production en presse continue soutient une qualité constante et des tolérances serrées dans les gammes grand public. La pression réglementaire sur les émissions continue d'influencer la sélection des résines et les spécifications des panneaux, orientant les fabricants vers des liants et des finitions qui soutiennent des objectifs de faibles émissions et des informations sur les matériaux. Les initiatives d'approvisionnement et de traçabilité prennent également de l'ampleur en Europe, ce qui profite aux marques capables de démontrer un contenu recyclé et une chaîne de contrôle vérifiée sur le marché des meubles prêts à assembler. Le résultat pour les matériaux à base de bois est un mélange mesuré de gestion des coûts et d'investissement en conformité qui préserve les avantages de performance dans les applications intérieures principales.

Les plastiques et les polymères sont la catégorie de matériaux à la croissance la plus rapide, avec un CAGR de 6,63 % jusqu'en 2031, aidés par leur légèreté, leur résistance aux intempéries et la promesse à long terme d'intrants recyclés vérifiés pour les gammes extérieures et de rangement. Les réductions de poids améliorent l'utilisation des conteneurs et l'efficacité de la manutention, se traduisant par des économies de livraison significatives pour les articles volumineux sur le marché des meubles prêts à assembler. À mesure que les marques élargissent leurs revendications de contenu recyclé et les finitions de surface résistant à l'abrasion et à l'humidité, les plastiques gagnent en crédibilité au-delà des articles purement utilitaires sans déplacer le bois dans les meubles de rangement principaux. Les composants métalliques restent essentiels pour les cadres et la quincaillerie fonctionnelle, et les efforts de contrôle des coûts se sont concentrés sur la consolidation des pièces et l'approvisionnement multiple pour faire face aux fluctuations de prix qui affectent le marché des meubles prêts à assembler[4]GORDIAN.COM https://www.gordian.com/resources/steel-price-updates. . Dans l'ensemble, le paysage des matériaux soutient une approche équilibrée dans laquelle les substrats à base de bois détiennent la plus grande part, tandis que les polymères gagnent régulièrement du terrain sur les arguments de durabilité et les avantages logistiques sur le marché des meubles prêts à assembler.

Par gamme de prix : les produits milieu de gamme équilibrent aspiration et accessibilité

Les produits milieu de gamme détenaient une part de 45 % en 2025 et devraient croître à un CAGR de 6,71 % jusqu'en 2031, reflétant le comportement de montée en gamme le plus fort depuis les ensembles d'entrée de gamme sur le marché des meubles prêts à assembler. L'attrait réside dans de meilleurs stratifiés, des traitements de bords et une extensibilité modulaire qui offrent une mise à niveau visible à un prix gérable, tout en continuant à être expédiés à plat et à s'assembler rapidement à domicile. Ces programmes comblent les attentes des acheteurs en matière de cohérence stylistique et de performance fonctionnelle avec des budgets qui favorisent les achats progressifs, comme l'ajout de tours ou d'extensions au fil du temps plutôt que de s'engager sur une pièce entière. Les gains de durabilité allongent les cycles de remplacement, ce qui améliore la satisfaction des clients, réduit les retours et soutient les taux d'attachement pour les accessoires intégrés sur le marché des meubles prêts à assembler. À mesure que les coûts des matières premières se normalisent lentement, les producteurs milieu de gamme devraient conserver leur pouvoir de fixation des prix grâce à la discipline des spécifications et aux designs soignés qui mettent l'accent sur la qualité et la commodité.

Les gammes économiques maintiennent les volumes dans les régions sensibles aux prix et sur les places de marché en ligne, mais l'inflation des coûts des panneaux et de la quincaillerie a comprimé les marges, incitant les acteurs du segment valeur à réduire les assortiments et à simplifier les designs dans le secteur des meubles prêts à assembler. Les meubles prêts à assembler premium restent une niche, où la personnalisation et l'esthétique de marque soutiennent des prix plus élevés, mais ils font face à une concurrence directe des alternatives assemblées commercialisées avec des services de conciergerie. L'effet net est un schéma en haltère dans certains canaux, bien que la demande grand public se consolide autour du milieu de gamme, où l'équilibre entre prix, qualité et flexibilité modulaire est le plus fort sur le marché des meubles prêts à assembler. Sur la période de prévision, le milieu de gamme est positionné pour élargir son avance si les chaînes d'approvisionnement maintiennent une disponibilité dans les délais et une qualité de finition constante. Une meilleure visualisation en ligne et la possibilité d'expérimenter les articles clés dans des showrooms nouvellement ouverts devraient renforcer ces gains sur le marché des meubles prêts à assembler.

Par canal de distribution : le commerce de détail en ligne réécrit les stratégies de mise sur le marché

Les canaux B2C/vente au détail représentaient une part de 58 % en 2025, mais au sein de cette composition, le commerce de détail en ligne se distingue, croissant à un CAGR de 8,17 % jusqu'en 2031, les modèles axés sur le numérique absorbant l'économie des showrooms sur le marché des meubles prêts à assembler. Les plateformes en ligne bénéficient d'assortiments plus larges, de preuves sociales et de frais généraux plus faibles, ce qui permet des prix plus compétitifs dans les catégories en kit où la densité logistique est un avantage décisif. Les détaillants augmentent désormais l'entonnoir numérique avec des magasins de grand format sélectifs qui offrent une validation tactile pour les références à forte réflexion tout en maintenant la capture de la demande principale en ligne sur le marché des meubles prêts à assembler. Les réseaux de magasins avec des empreintes de style entrepôt restent pertinents pour le retrait immédiat et les accessoires axés sur le bricolage, et ces points de vente s'intègrent étroitement avec le commerce électronique pour les flux de travail de retrait en magasin qui conviennent aux achats de meubles prêts à assembler. Au fil du temps, les modèles les plus résilients sont susceptibles de combiner les forces des canaux afin que les clients puissent découvrir, configurer et exécuter de la manière qui correspond le mieux à leurs besoins en matière de catégorie et de budget sur le marché des meubles prêts à assembler.

Les canaux B2B/projet continuent de trouver leur place dans l'hôtellerie, les bureaux et les programmes résidentiels où des collections standardisées, durables et neutres en termes de design réduisent la complexité des achats. Les fournisseurs avec des offres de composants intégrés verticalement monétisent désormais leur échelle en servant à la fois la vente au détail de produits finis et la demande de pièces B2B, diversifiant les revenus et stabilisant l'utilisation des usines sur le marché des meubles prêts à assembler. À mesure que les acheteurs institutionnels formalisent les critères de durabilité et prennent en compte les coûts du cycle de vie, l'assemblage sans outils et les designs favorables à la réparation se distinguent par leurs avantages opérationnels en matière de rotation et de maintenance. Les projets qui échelonnent les installations peuvent également tirer parti de la modularité pour évoluer dans le temps sans immobiliser des actifs, ce qui est une caractéristique attrayante dans les cycles budgétaires qui nécessitent de la flexibilité sur le marché des meubles prêts à assembler. L'effet net est un écosystème où les canaux de vente au détail et de projet se renforcent mutuellement grâce à des chaînes d'approvisionnement partagées et des plateformes de produits qui se chevauchent.

Analyse géographique

L'Amérique du Nord détenait 35 % des revenus mondiaux en 2025 et reste un vivier de profits essentiel, bien que sa croissance prévue soit inférieure à celle de l'Asie-Pacifique sur la période 2026-2031 sur le marché des meubles prêts à assembler. Les États-Unis dominent la dynamique de la demande et de l'offre régionale, avec des droits de douane sur le bois et l'acier s'ajoutant au coût de base de la nouvelle construction et des rénovations, ce qui façonne la composition des achats et les canaux préférés pour les produits en kit. La culture du bricolage et les vastes réseaux de vente au détail pour l'amélioration de l'habitat soutiennent la conversion pour les catégories de rangement, de bureau et de chambre à coucher qui s'expédient bien et s'assemblent rapidement. À mesure que les acteurs omnicanaux ouvrent des emplacements de grand format dans certaines métropoles, les catégories à plus forte réflexion telles que les canapés et les salles à manger bénéficient de la validation en showroom tandis que les commandes numériques continuent de dominer les volumes sur le marché des meubles prêts à assembler. La capacité de panneaux intégrée du Canada soutient la disponibilité régionale mais a connu des tensions d'approvisionnement épisodiques, renforçant l'argument en faveur d'un approvisionnement diversifié et de stocks de composants sur le marché des meubles prêts à assembler. Sur l'horizon de prévision, les perspectives de croissance de la région sont ancrées par une formation de ménages stable et des cycles de renouvellement continus des bureaux à domicile dans les marchés suburbains et de la ceinture solaire.

Le profil de croissance de l'Europe est façonné par des politiques de durabilité et d'économie circulaire qui s'alignent bien avec la conception pour le démontage, la réparation et l'approvisionnement vérifié sur le marché des meubles prêts à assembler. IKEA reste une force dominante, avec un chiffre d'affaires de l'exercice 2025 de 26,3 milliards EUR (28,4 milliards USD) et une présence concentrée en Europe, où les stratégies d'assemblage sans outils sont prominentes dans les nouvelles gammes. Les changements dans les empreintes d'approvisionnement suivent les évolutions politiques et géopolitiques, et les marques avec une traçabilité plus approfondie et des investissements en contenu recyclé sont positionnées pour éviter les perturbations et capter la demande premium. Les coûts énergétiques pour la production de panneaux influencent les choix de matériaux, le panneau de particules étant souvent préféré au MDF plus énergivore dans certaines installations, tandis que l'équilibrage des importations depuis les régions adjacentes complète l'offre locale. Le marché des meubles prêts à assembler en Europe bénéficie également d'une base de commerce électronique mature et de modèles de retrait en magasin qui réduisent les coûts du dernier kilomètre sur les articles volumineux sans nécessiter les frais généraux des showrooms traditionnels. Sur la période de prévision, la préparation à la conformité et les références en matière de durabilité sont susceptibles de générer une différenciation mesurable et un pouvoir de fixation des prix dans la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,93 % jusqu'en 2031, et devrait représenter une large part du volume mondial sur le marché des meubles prêts à assembler. L'urbanisation et la formation de nouveaux ménages en Inde et en Asie du Sud-Est soutiennent les premiers achats de cuisines, d'armoires et d'ensembles de bureau à domicile, tandis que les expansions de capacité dans les principales catégories de panneaux stabilisent la disponibilité. Les attentes des consommateurs en matière de design et de commodité ne cessent d'augmenter, et les détaillants de la région investissent dans des stratégies d'empreinte et d'assortiment qui correspondent à la trajectoire de croissance rapide du marché des meubles prêts à assembler. L'assemblage sans outils et les systèmes modulaires sont particulièrement pertinents pour les locataires et les jeunes acheteurs qui déménagent plus fréquemment et privilégient les agencements flexibles. À mesure que les producteurs régionaux développent des pipelines d'exportation et approfondissent la distribution locale, le rôle de l'Asie-Pacifique en tant que moteur d'approvisionnement et centre de croissance de la demande continue de s'élargir sur le marché des meubles prêts à assembler.

Paysage concurrentiel

Le marché des meubles prêts à assembler reste fragmenté à l'échelle mondiale, les cinq premiers acteurs représentant bien moins de 40 % de la part de marché combinée, laissant de la place aux spécialistes régionaux et aux marques distributeurs pour concurrencer sur le coût, la disponibilité et l'adéquation culturelle. IKEA ancre la catégorie avec un chiffre d'affaires de l'exercice 2025 de 26,3 milliards EUR (28,4 milliards USD) et un accent soutenu sur les designs d'assemblage sans outils qui s'alignent avec les impératifs de réparabilité et de facilité d'utilisation en Europe et dans d'autres géographies principales. Les leaders nord-américains ont ajusté leurs stratégies pour mieux correspondre à la dynamique des coûts des intrants et à la composition des catégories, un grand fabricant lançant une coentreprise de composants B2B pour monétiser son échelle de fabrication et servir les marques homologues avec des tiroirs, des portes et des panneaux en plus des produits finis. Cette extension verticale diversifie les revenus et aide à se couvrir contre les cycles de droits de douane qui peuvent perturber les assortiments dépendants des importations sur le marché des meubles prêts à assembler. Les leviers concurrentiels se sont donc élargis au-delà du pur prix pour inclure la résilience de l'approvisionnement, la préparation à la conformité et la simplicité de conception, qui se traduisent par un assemblage plus rapide et moins de dommages.

La restructuration est également visible parmi les acteurs établis qui consolident leurs empreintes de production et rééquilibrent vers des gammes axées sur les importations à mesure que les structures de coûts nationales érodent la compétitivité sur le marché des meubles prêts à assembler. En 2025, une marque nord-américaine de premier plan a fermé sa production nationale restante de meubles prêts à assembler, pris des charges de restructuration et pivoté vers une approche plus légère axée sur les importations qui consolide les références les plus performantes sous une division rationalisée avec des objectifs de marge plus clairs en 2026. Du côté de la vente au détail, les acteurs axés sur le numérique se sont lancés dans des formats physiques où les showrooms aident à conclure les achats à plus forte réflexion tandis que la majorité des commandes proviennent encore en ligne. L'expansion parallèle des détaillants scandinaves dans de nouveaux pays renforce la concurrence en Europe, au Moyen-Orient et dans les Amériques, tandis que les investissements au niveau des magasins dans les capacités numériques soulignent le changement à long terme vers l'engagement omnicanal sur le marché des meubles prêts à assembler.

L'innovation qui supprime les outils et réduit le temps d'assemblage se distingue comme une source de différenciation tant pour l'expérience produit que pour la logistique sur le marché des meubles prêts à assembler. Les systèmes de connecteurs qui réduisent considérablement le temps d'assemblage et éliminent le besoin de vis, élevant la qualité perçue et rendant la perspective de l'auto-assemblage attrayante pour un plus large éventail d'acheteurs. Les détaillants et les marques qui mettent en avant ces caractéristiques dans le merchandising et les instructions ont tendance à constater des taux de retour plus faibles et une satisfaction plus élevée. Dans le même temps, la verticalisation des composants chez les fabricants et les programmes modulaires soignés chez les détaillants pointent vers des stratégies convergentes qui mettent l'accent sur la fiabilité, la simplicité d'assemblage et la rapidité de réapprovisionnement comme variables concurrentielles primaires sur le marché des meubles prêts à assembler. La combinaison d'une offre fragmentée et d'une conception de produits en progression suggère une opportunité continue pour les challengers capables de marier le contrôle des coûts avec une qualité claire et une facilité d'utilisation.

Leaders du secteur des meubles prêts à assembler

Sauder Woodworking Co.

Dorel Industries Inc. (Dorel Home)

Tvilum A/S

Nitori Holdings Co., Ltd.

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : JYSK a annoncé des plans pour ouvrir 20 nouveaux magasins dans 10 pays. JYSK ne se contente pas de mettre à jour ses anciens magasins selon le concept moderne 3.0, mais se prépare également pour la prochaine saison d'automne dans le cadre de ses efforts d'expansion continus.

- Avril 2025 : IKEA a dévoilé sa collection Stockholm 2025, la plus grande édition à ce jour avec 96 pièces, présentant un assemblage sans outils via des fixations à chevilles en coin brevetées et des canapés modulaires développés à travers plusieurs prototypes pour équilibrer confort et reconfigurabilité, répondant directement à la demande des consommateurs pour la commodité du bricolage et des solutions d'espace de vie flexibles.

- Mars 2025 : Wayfair Inc. a annoncé l'emplacement de son deuxième grand magasin à Atlanta, en Géorgie, devant ouvrir en 2026, suite au succès de son magasin phare de Wilmette, dans l'Illinois, qui a attiré plus de 720 000 visiteurs au cours de sa première année et a stimulé les ventes de meubles dans l'Illinois, validant sa stratégie omnicanale combinant des opérations axées sur le numérique avec des showrooms physiques pour les catégories à forte réflexion.

Portée du rapport mondial sur le marché des meubles prêts à assembler

Une analyse complète du contexte du marché mondial des meubles prêts à assembler, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

| Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Armoires de cuisine | |

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Armoires de cuisine | ||

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché des meubles prêts à assembler de 2026 à 2031 ?

La taille du marché des meubles prêts à assembler est de 17,58 milliards USD en 2026 et devrait atteindre 25,24 milliards USD d'ici 2031 à un CAGR de 7,36 %, portée par les tendances de vie compacte, l'expansion du commerce de détail en ligne et l'alignement sur la conception pour la réparation.

Quel segment domine la demande sur le marché des meubles prêts à assembler aujourd'hui ?

Le mobilier résidentiel est en tête avec 62,65 % de la part de marché 2025, reflétant une demande stable pour les chambres à coucher, les cuisines et le rangement qui ancrent les premiers achats et les cycles de renouvellement.

Quelle région connaîtra la croissance la plus rapide sur le marché des meubles prêts à assembler jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,93 % jusqu'en 2031, soutenue par l'urbanisation, la hausse des revenus et les expansions de capacité qui élèvent à la fois l'offre et la demande.

Quels matériaux et niveaux de prix façonnent la trajectoire du marché des meubles prêts à assembler ?

Les panneaux à base de bois détenaient une part de 47,62 % en 2025, tandis que les plastiques et les polymères affichaient la croissance la plus rapide à 6,63 % ; les produits milieu de gamme détenaient une part de 45 % et devraient croître à un CAGR de 6,71 %.

Comment la stratégie de canal évolue-t-elle sur le marché des meubles prêts à assembler ?

Le B2C/vente au détail représentait 58 % en 2025, et le commerce de détail en ligne est le plus rapide en croissance, avec un CAGR de 8,17 % jusqu'en 2031 ; des showrooms de grand format sélectifs sont ajoutés pour soutenir les achats à plus forte réflexion tout en maintenant le numérique au cœur.

Quels mouvements concurrentiels se distinguent sur le marché des meubles prêts à assembler depuis 2024 ?

La collection Stockholm 2025 sans outils d'IKEA met en avant l'innovation en matière d'assemblage, Sauder Woodworking Co. a lancé une unité de composants B2B, Dorel Industries Inc. (Dorel Home) s'est consolidé vers un modèle axé sur les importations, et Wayfair Inc. s'est développé dans des magasins de grand format pour renforcer sa portée omnicanale.

Dernière mise à jour de la page le: