Taille et Part du Marché des Procédures Chirurgicales Robotisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.04 Milliards de dollars |

| Taille du Marché (2031) | 37.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Procédures Chirurgicales Robotisées par Mordor Intelligence

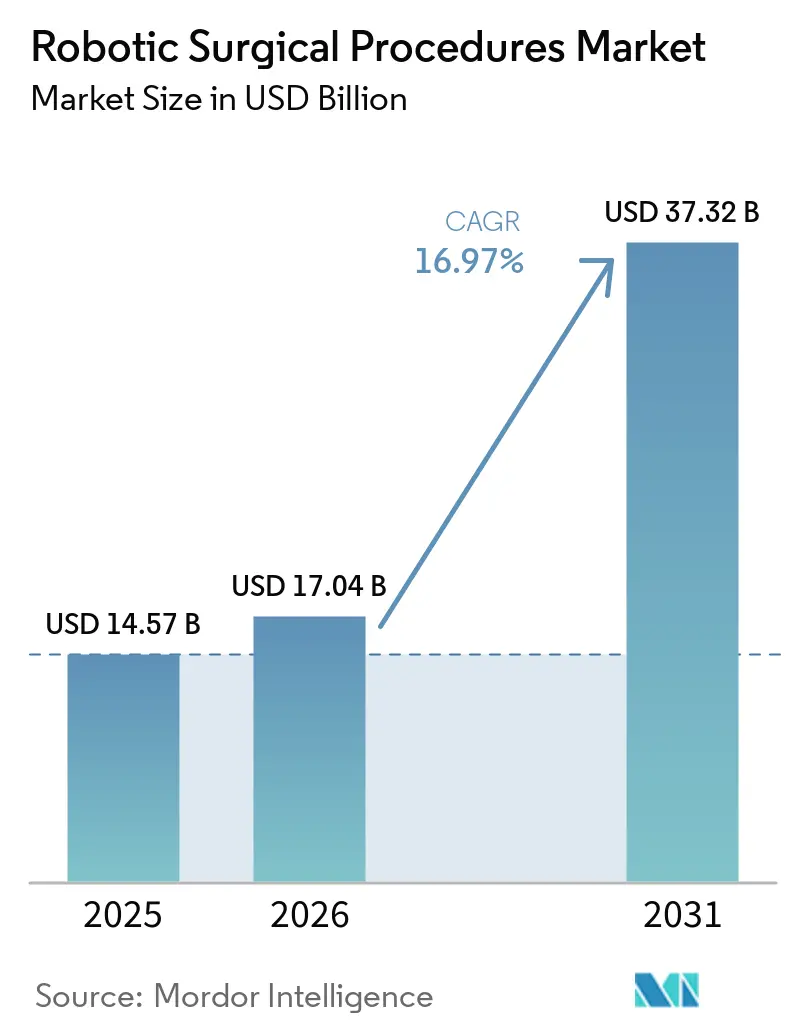

La taille du Marché des Procédures Chirurgicales Robotisées était évaluée à 14,57 milliards USD en 2025 et devrait croître de 17,04 milliards USD en 2026 pour atteindre 37,32 milliards USD d'ici 2031, à un CAGR de 16,97 % durant la période de prévision (2026-2031).

À mesure que les populations vieillissent et que des pathologies telles que le cancer, l'hyperplasie bénigne de la prostate et la dégénérescence articulaire deviennent plus répandues, la demande d'assistance robotique dans les interventions chirurgicales augmente. Les hôpitaux soutiennent les procédures chirurgicales robotisées en raison de flux de travail minimalement invasifs cohérents et de taux de conversion réduits, ce qui contribue à diminuer les complications et la nécessité de soins répétés. En 2025, plus de 3,2 millions de procédures ont été réalisées sur des plateformes Intuitive Surgical, marquant une augmentation de 19 % par rapport à 2024.[1]Intuitive Surgical, "Intuitive annonce les résultats préliminaires du quatrième trimestre et de l'année complète 2025," Communiqué de presse des relations investisseurs, intuitive.com Cette croissance met en évidence l'utilisation croissante et l'adoption clinique plus large des chirurgies robotisées. Des développements récents, tels que l'autorisation du Stealth AXiS de Medtronic, le dépôt de l'OTTAVA de Johnson & Johnson et l'expansion de la plateforme Hugo de Medtronic aux États-Unis, signalent une concurrence accrue et une couverture spécialisée élargie sur le marché de la chirurgie robotisée. Avec des volumes de cas croissants, des options de plateformes diversifiées et des modèles commerciaux axés sur les résultats, le marché est prêt pour de nouvelles applications, une croissance ambulatoire et une intégration hospitalière plus profonde.

Points Clés du Rapport

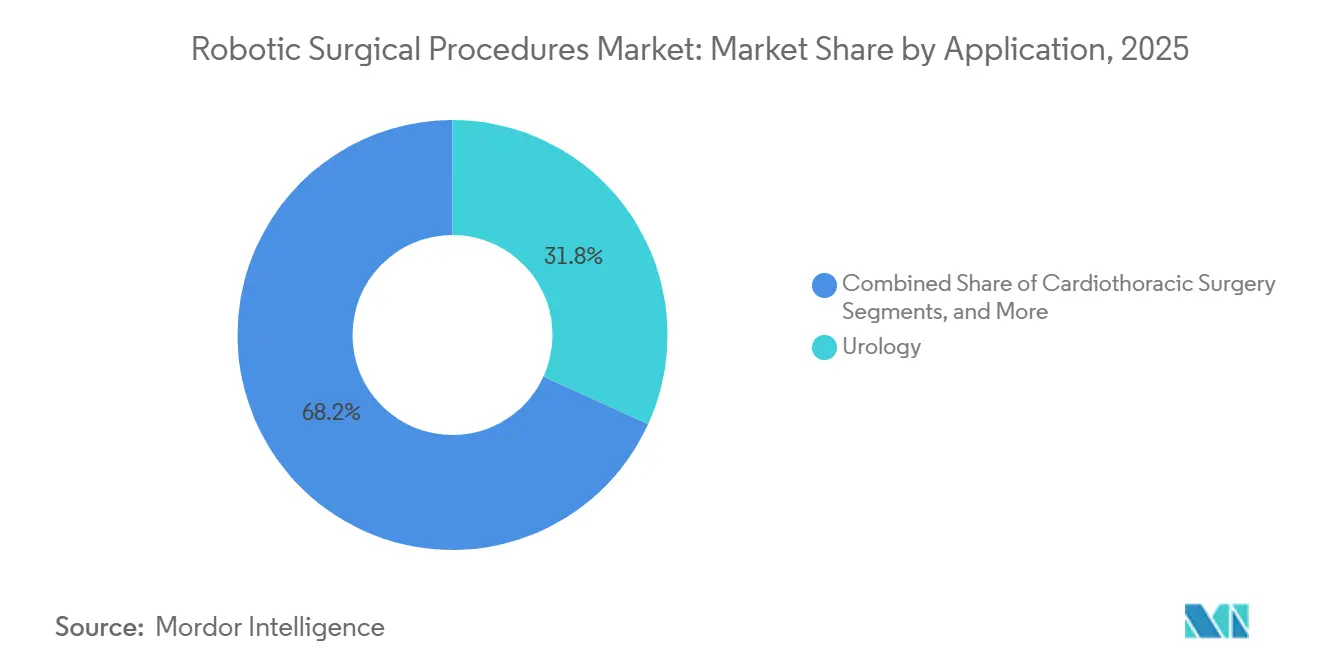

- Par application, l'urologie a dominé avec une part de revenus de 31,76 % en 2025, tandis que l'orthopédie devrait se développer à un CAGR de 17,90 % jusqu'en 2031.

- Par type de procédure, les procédures robotisées assistées laparoscopiques minimalement invasives ont détenu une part de revenus de 26,87 % en 2025, tandis que les procédures robotisées endoscopiques devraient croître à un CAGR de 18,25 % jusqu'en 2031.

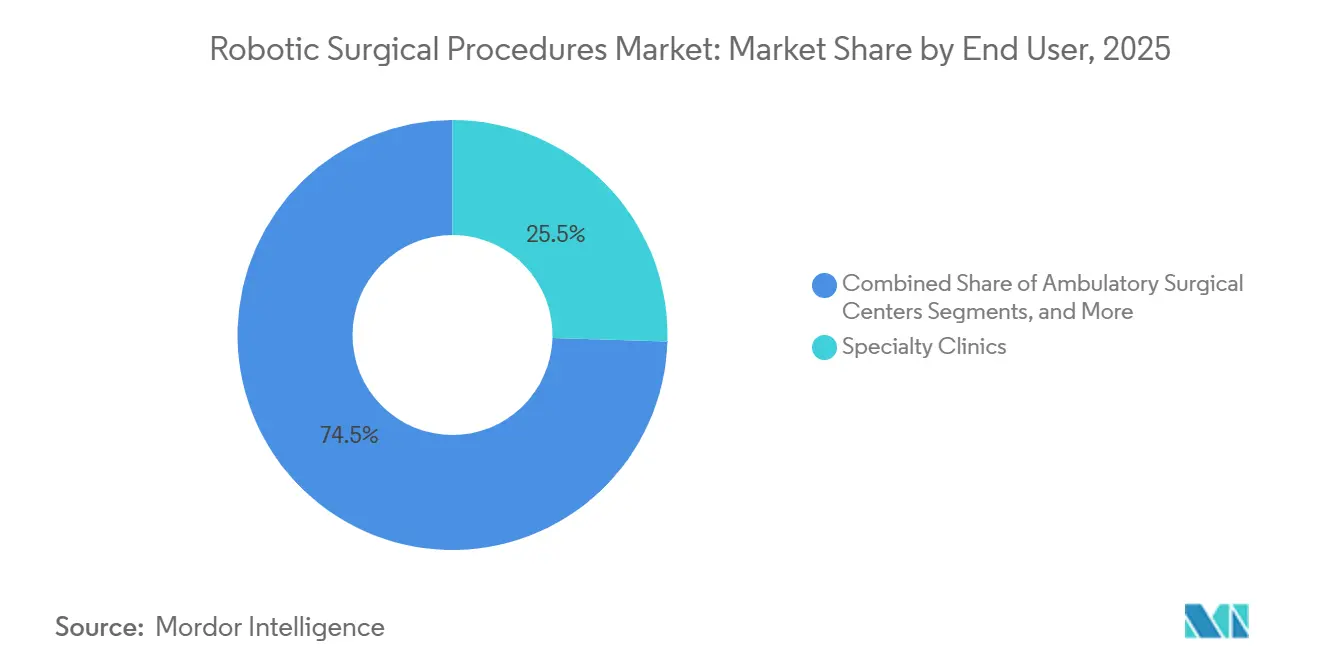

- Par utilisateur final, les cliniques spécialisées ont détenu une part de revenus de 25,45 % en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un CAGR de 17,69 % jusqu'en 2031.

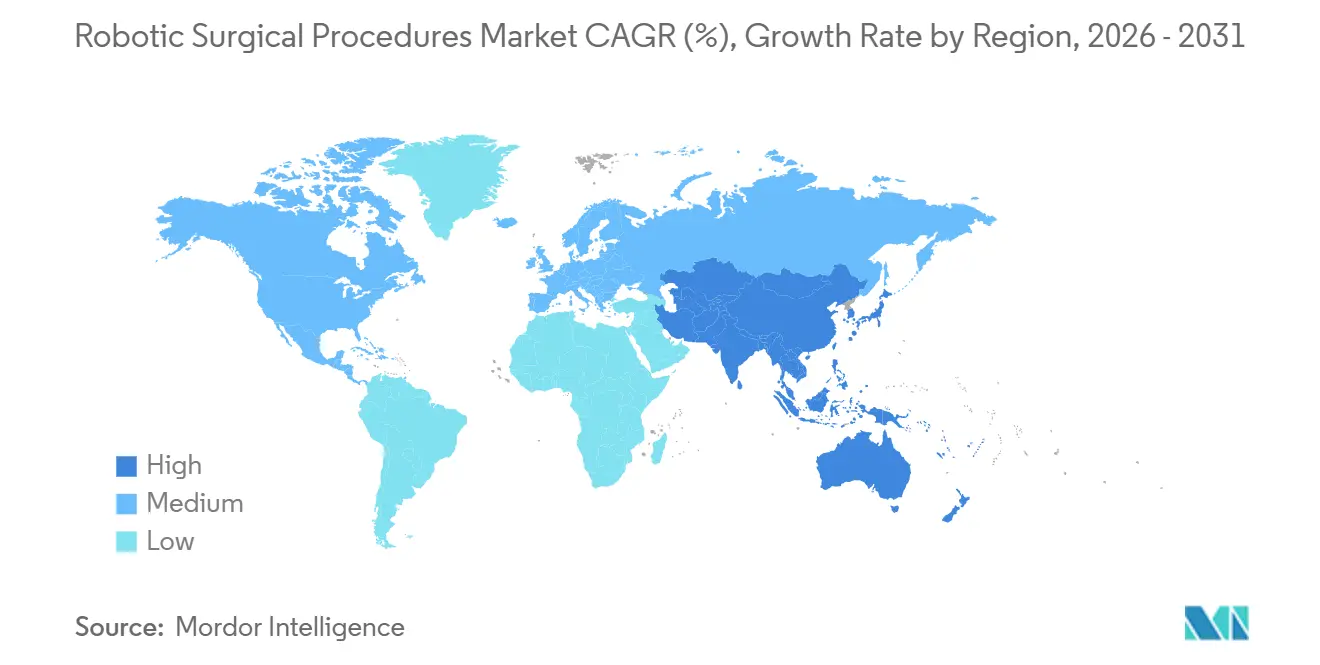

- Par géographie, l'Amérique du Nord a détenu 43,55 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 17,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Procédures Chirurgicales Robotisées

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Validation clinique élargie au-delà de l'urologie | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Adéquation des plateformes aux centres de chirurgie ambulatoire et débit | +2.8% | Amérique du Nord en priorité, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Planification chirurgicale assistée par l'IA et standardisation des flux de travail | +3.5% | Mondial | Moyen terme (2 à 4 ans) |

| Achats basés sur la valeur liés à des résultats mesurables | +2.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Utilisation multi-spécialités de plateformes robotiques uniques | +2.1% | Mondial, plus fort sur les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fidélisation des chirurgiens et attraction des talents grâce à la robotique | +1.6% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Validation Clinique Élargie au-delà de l'Urologie

Le marché des procédures chirurgicales robotisées est en transition, passant d'une dépendance à l'urologie à une adoption plus large dans de multiples spécialités. En 2026, des directives améliorées pour l'Aquablation ont renforcé la confiance dans les traitements robotisés pour l'hyperplasie bénigne de la prostate, stimulant son utilisation en urologie. La chirurgie générale et la gynécologie gagnent également du terrain, l'étude FORTE de Johnson & Johnson ayant atteint les critères de sécurité et de performance dans une cohorte de 30 patients pour le pontage gastrique. La performance stable de la robotique dans les cas bariatriques complexes devrait encourager les payeurs et les prestataires à étendre l'adoption à des procédures connexes, élargissant ainsi le potentiel du marché.

Planification Chirurgicale Assistée par l'IA et Standardisation des Flux de Travail

L'intelligence artificielle transforme le marché des procédures chirurgicales robotisées, faisant évoluer les achats axés sur le matériel vers des modèles centrés sur les flux de travail. Le système Stealth AXiS de Medtronic, autorisé par la FDA en février 2026 et marquage CE en avril 2026, intègre la planification, la navigation et l'exécution robotique dans une seule plateforme. Le logiciel Maestro Version 2.7 de Moon Surgical, lancé en juin 2026, a introduit la configuration automatisée de la salle d'opération, la navigation et la documentation post-procédure. Ces avancées simplifient les opérations, rendant les systèmes robotiques plus attrayants pour les établissements précédemment découragés par les complexités liées au personnel.

Adéquation des Plateformes aux Centres de Chirurgie Ambulatoire et Débit

Les centres de chirurgie ambulatoire remodèlent le marché des procédures chirurgicales robotisées, remettant en cause la domination des grands hôpitaux. Le Mako RPS de Stryker, lancé en février 2026, cible l'arthroplastie totale du genou en milieu ambulatoire avec un espace et un personnel limités. De même, la plateforme de robotique portative CORI XT de Smith+Nephew a réalisé ses premiers cas cliniques en juin 2026 dans un centre de chirurgie ambulatoire en Arizona. Ces innovations mettent en évidence l'évolution du marché vers des systèmes compacts et multi-procédures, les fournisseurs se concentrant sur des configurations plus petites et des rotations de salle plus rapides pour répondre aux exigences des centres de chirurgie ambulatoire.

Achats Basés sur la Valeur Liés à des Résultats Mesurables

Les stratégies d'achat sur le marché des procédures chirurgicales robotisées évoluent, les hôpitaux privilégiant les systèmes qui améliorent l'efficacité, le débit et les résultats plutôt que les coûts initiaux. Les plateformes dont l'efficacité est prouvée dans des procédures spécifiques gagnent en préférence, tandis que les modèles de location et d'utilisation à l'acte deviennent plus populaires. Ces options flexibles permettent aux hôpitaux d'aligner l'adoption de la robotique sur les volumes de cas et les besoins procéduraux, abaissant les barrières pour les établissements de taille moyenne souhaitant entrer sur le marché.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge élevée en capital et coûts récurrents par procédure | -2.5% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Complexité d'intégration en salle d'opération et dépendances à la formation du personnel | -1.8% | Mondial, plus fort dans les petits systèmes hospitaliers | Moyen terme (2 à 4 ans) |

| Exigences en matière de cybersécurité et de validation des logiciels | -1.4% | Mondial, avec une influence réglementaire plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Remboursement inégal et économie des procédures | -2.0% | Europe et Asie-Pacifique, avec une pression localisée en Amérique du Nord pour les indications non urologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée en Capital et Coûts Récurrents par Procédure

Les procédures chirurgicales robotisées se heurtent à d'importants obstacles financiers, freinant leur adoption au-delà des grands centres médicaux. La contrainte financière va au-delà de la simple acquisition du système robotique ; les coûts des instruments, des consommables et des mises à niveau jouent un rôle central dans l'économie de chaque procédure. Ce défi s'intensifie lorsque les assureurs n'offrent pas de remboursements premium pour les chirurgies robotisées par rapport à leurs homologues laparoscopiques. Par conséquent, les prestataires médicaux sont amenés à défendre l'adoption de la robotique sur la base de l'efficacité et des résultats pour les patients plutôt que sur des incitations financières directes. La plateforme CORI XT de Smith+Nephew en est un exemple concret : bien qu'elle étende les capacités aux chirurgies de l'épaule, elle représente un défi capital substantiel pour les établissements qui développent encore leurs volumes orthopédiques. Par conséquent, l'adoption des procédures robotisées est largement limitée aux hôpitaux tertiaires, aux cliniques spécialisées et à quelques centres ambulatoires très actifs.

Complexité d'Intégration en Salle d'Opération et Dépendances à la Formation du Personnel

L'adoption des procédures chirurgicales robotisées est également entravée par les difficultés des établissements à intégrer ces systèmes dans les protocoles établis de la salle d'opération. Les petites équipes chirurgicales, aux capacités limitées, peinent à accommoder les sessions de formation, les rotations du personnel et les inévitables baisses temporaires de productivité. Ce défi est amplifié dans les milieux ambulatoires, où une dotation en personnel rationalisée est cruciale pour la gestion des coûts, laissant peu de place à la redondance lors de la formation. Ainsi, le marché des procédures chirurgicales robotisées ne dépend pas seulement de dispositifs avancés, mais aussi de configurations simplifiées, de flux de travail optimisés et d'une formation efficace des équipes. Si l'un de ces éléments fait défaut, les hôpitaux pourraient reporter l'adoption de la technologie, même en présence d'un intérêt clinique manifeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Urologie Ancre les Revenus tandis que l'Orthopédie Accélère

En 2025, l'urologie représentait 31,76 % du marché des procédures chirurgicales robotisées, maintenant sa position de segment d'application leader. Cette domination découle de l'adoption généralisée des prostatectomies robotisées et d'une acceptation clinique plus rapide par rapport aux autres spécialités. Le soutien croissant des directives pour l'Aquablation en 2026 a encore renforcé le rôle des soins urologiques robotisés sur le marché. Les hôpitaux trouvent ce segment attrayant car ils peuvent augmenter les volumes de procédures sans créer de nouvelles catégories cliniques.

L'orthopédie est le segment à la croissance la plus rapide, avec un CAGR prévu de 17,90 % jusqu'en 2031. Des avancées récentes ont réduit l'encombrement des systèmes, la dépendance à l'imagerie et les défis de configuration, permettant aux robots orthopédiques de s'installer dans les milieux ambulatoires. Le Mako RPS de Stryker et le CORI XT de Smith+Nephew illustrent ce changement. La chirurgie générale et la gynécologie se développent également, la soumission à la FDA de l'OTTAVA en janvier 2026 et les résultats positifs de l'étude sur le pontage gastrique signalant des applications de plateforme plus larges. La neurochirurgie et la colonne vertébrale restent des segments plus petits, mais le Stealth AXiS de Medtronic démontre comment les plateformes partagées peuvent améliorer l'efficacité en capital des hôpitaux.

Par Type de Procédure : L'Endoscopie Gagne du Terrain tandis que le Noyau Minimalement Invasif se Maintient

Les procédures robotisées assistées laparoscopiques minimalement invasives détenaient 26,87 % des revenus du marché en 2025, maintenant leur position de leadership. Cela reflète l'histoire établie des chirurgies robotisées en urologie, gynécologie et chirurgie générale. Intuitive Surgical a signalé une augmentation de 12 % d'une année sur l'autre des systèmes da Vinci installés dans le monde, atteignant 11 395 unités en mars 2026. Le chiffre d'affaires de l'entreprise au premier trimestre 2026 de 2,77 milliards USD, avec une hausse de 23 % des ventes d'instruments et d'accessoires, souligne la stabilité financière du segment portée par les procédures récurrentes. Le noyau laparoscopique reste robuste en raison de son échelle, de sa base de formation et de la familiarité avec les remboursements.

Les procédures robotisées endoscopiques sont le segment à la croissance la plus rapide, avec un CAGR projeté de 18,25 % jusqu'en 2031. Les outils miniaturisés stimulent la croissance en permettant des procédures par orifice naturel et transluminales que les anciens systèmes ne pouvaient pas traiter efficacement. Les procédures robotisées percutanées et par cathéter gagnent du terrain en cardiologie et en oncologie interventionnelle, tandis que les procédures hybrides assistées ouvertes restent pertinentes dans les milieux à ressources limitées. Au fil du temps, le marché devrait intégrer des flux de travail laparoscopiques, endoscopiques et hybrides à mesure que les fournisseurs développent des familles de plateformes plus larges.

Par Utilisateur Final : Les Cliniques Spécialisées Mènent tandis que les Centres de Chirurgie Ambulatoire Redéfinissent la Frontière de Croissance

Les cliniques spécialisées représentaient 25,45 % du marché des procédures chirurgicales robotisées en 2025, en faisant le segment d'utilisateur final leader. Leur domination est portée par des procédures urologiques et orthopédiques à volume élevé, où l'utilisation de la robotique est justifiée par le débit et l'acquisition de patients. Les pratiques ambulatoires spécialisées alignent plus efficacement la spécialisation des chirurgiens, le flux de cas et l'utilisation des équipements que les salles d'opération hospitalières diversifiées, rendant les investissements robotiques durables pour des procédures telles que les prostatectomies robotisées et les arthroplasties du genou. Les hôpitaux indépendants et privés restent des acheteurs clés mais font face à une pression croissante pour démontrer la maîtrise des coûts et l'amélioration des résultats.

Les centres de chirurgie ambulatoire sont le segment d'utilisateur final à la croissance la plus rapide, avec un CAGR prévu de 17,69 % jusqu'en 2031. Le marché s'étend aux centres de chirurgie ambulatoire grâce à des systèmes conçus pour des espaces plus petits, des besoins en personnel réduits et des rotations de salle plus rapides. Le Mako RPS de Stryker a été utilisé pour la première arthroplastie totale du genou au Surgery Center at Pelham début 2026, illustrant le modèle de robotique en centre de chirurgie ambulatoire. De même, les cas CORI XT de Smith+Nephew dans les centres de chirurgie ambulatoire d'Arizona mettent en évidence l'adoption croissante de la robotique orthopédique ambulatoire. Bien que les grands hôpitaux continuent de traiter des procédures robotisées multi-spécialités complexes, la croissance future devrait se déplacer vers les centres de chirurgie ambulatoire et les cliniques spécialisées.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 43,55 % du marché des procédures chirurgicales robotisées, maintenant sa position de plus grand contributeur régional. La région bénéficie de solides cadres de remboursement en urologie robotisée, de taux d'utilisation plus élevés par système installé et d'une base de formation bien établie pour les chirurgiens et les équipes soignantes. Intuitive a signalé une augmentation de 15 % des procédures da Vinci aux États-Unis en 2025, ainsi qu'une hausse de 31 % de l'utilisation des procédures en dehors des heures ouvrables au premier trimestre 2026. Cela indique que la croissance du marché est portée par une meilleure utilisation des systèmes existants plutôt que uniquement par de nouvelles installations. Bien que le Canada et le Mexique progressent, les États-Unis continuent de mener la région en termes de volume, de remboursement et d'approbations de plateformes.

L'Europe détenait la deuxième plus grande part du marché des procédures chirurgicales robotisées. La région bénéficie d'une solide recherche clinique, de systèmes de santé universels et d'une présence manufacturière significative. Cependant, le remboursement reste moins cohérent par rapport à l'Amérique du Nord, exposant les hôpitaux à des risques économiques plus élevés lorsque les avantages de la robotique ne sont pas entièrement couverts par les structures de paiement existantes. Malgré cela, l'Europe progresse grâce à une adoption sélective des plateformes, notamment dans les applications orthopédiques et minimalement invasives, qui soutiennent l'utilisation à long terme. Le succès en Europe dans des contraintes budgétaires plus strictes renforce les perspectives des fournisseurs pour une adoption mondiale plus large.

L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché des procédures chirurgicales robotisées, avec un CAGR de 17,45 % jusqu'en 2031. La région est en transition, passant d'une dépendance aux importations à une concurrence nationale plus forte, notamment en Chine. Les procédures da Vinci en Asie du Sud-Est ont augmenté de 24 % en 2025, reflétant une utilisation accrue même sur des marchés avec des bases installées plus petites par rapport à l'Amérique du Nord et à l'Europe. Le marché chinois des robots chirurgicaux nationaux gagne du terrain, remodelant potentiellement les prix et l'accès aux plateformes. L'Inde et la Corée du Sud contribuent à la croissance régionale grâce à l'augmentation des charges de maladies chroniques et aux investissements des hôpitaux privés, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud en sont encore aux premières étapes, se concentrant sur le tourisme médical, la modernisation hospitalière et l'adoption sélective des plateformes.

Paysage Concurrentiel

Intuitive Surgical continue de dominer le marché des procédures chirurgicales robotisées avec ses plateformes da Vinci et Ion. En 2025, plus de 3,2 millions de procédures ont été réalisées à l'aide des systèmes d'Intuitive. Début 2026, l'entreprise avait 11 395 systèmes da Vinci installés dans le monde, reflétant sa solide base procédurale et de formation. L'avantage concurrentiel d'Intuitive réside dans la familiarité des chirurgiens, la profondeur du service et l'historique d'utilisation, qui sont difficiles à reproduire rapidement pour les nouveaux entrants. Cependant, la concurrence s'intensifie à mesure que les rivaux adoptent des stratégies plus ciblées et spécifiques aux spécialités.

Medtronic et Johnson & Johnson réalisent des avancées notables sur le marché des procédures chirurgicales robotisées. Medtronic a reçu l'autorisation de la FDA pour son système Hugo dans les procédures urologiques en décembre 2025 et a déposé des demandes 510(k) en juin 2026 pour s'étendre à la chirurgie générale et à la gynécologie, signalant son intention de dominer l'espace laparoscopique. Johnson & Johnson a soumis son système OTTAVA à la FDA en janvier 2026 et a rapporté des résultats positifs d'étude pivot pour le pontage gastrique en mai 2026, le positionnant comme un concurrent solide en chirurgie des tissus mous. Les deux entreprises ciblent des procédures à volume élevé qui ont historiquement stimulé l'adoption de la chirurgie robotisée, faisant évoluer la concurrence vers des stratégies basées sur les preuves et des expansions de spécialités.

Le marché crée également des opportunités pour des concurrents ciblés qui ne visent pas à dominer toutes les catégories. PROCEPT BioRobotics s'est établi dans une niche avec son système Aquablation, réalisant 12 200 procédures aux États-Unis au premier trimestre 2026, démontrant la force d'une approche spécialisée. En orthopédie, Stryker et Smith+Nephew stimulent la croissance en introduisant des systèmes compacts dans les milieux ambulatoires, divergeant de la course aux grandes plateformes de tissus mous. Des acteurs émergents comme CMR Surgical, Distalmotion, SS Innovations, Moon Surgical et Cornerstone Robotics intensifient la concurrence en se concentrant sur la simplicité des flux de travail, la réduction des exigences en capital ou des applications cliniques ciblées. Bien que le marché devienne plus diversifié, les acteurs établis disposant de bases installées importantes et d'écosystèmes de formation continuent de dominer.

Leaders du Secteur des Procédures Chirurgicales Robotisées

Intuitive Surgical, Inc.

Johnson & Johnson

Medtronic plc

Stryker Corporation

CMR Surgical Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Medtronic a déposé des demandes 510(k) aux États-Unis pour étendre le système de chirurgie assistée par robot Hugo à la chirurgie générale et à la gynécologie, s'appuyant sur son utilisation mondiale dans plus de 35 pays et visant à concurrencer le système da Vinci d'Intuitive Surgical.

- Juin 2026 : Smith+Nephew a réalisé les premiers cas cliniques utilisant la plateforme de robotique portative CORI XT pour l'arthroplastie du genou et de l'épaule, conçue pour les environnements hospitaliers et de centres de chirurgie ambulatoire.

- Juin 2026 : Moon Surgical a lancé le logiciel Maestro Version 2.7, transformant la plateforme en un système d'IA physique multi-modèle avec des fonctionnalités telles que la configuration automatisée de la salle d'opération, la navigation peropératoire et la documentation post-procédure.

- Mai 2026 : Johnson & Johnson a présenté des résultats cliniques positifs pour le système chirurgical robotisé OTTAVA, atteignant les critères de sécurité et de performance dans une étude IDE de 30 patients pour le pontage gastrique de Roux-en-Y, soutenant sa demande De Novo auprès de la FDA.

- Mai 2026 : Cornerstone Robotics a reçu l'approbation CE Mark MDR de l'UE pour son système chirurgical endoscopique Sentire, permettant l'accès aux marchés européens pour les procédures minimalement invasives en chirurgie générale, gynécologie, thoracique et urologie.

- Mai 2026 : PROCEPT BioRobotics a complété l'enrôlement pour l'étude WATER IV comparant la thérapie Aquablation à la prostatectomie radicale et a reçu l'approbation IDE de la FDA pour une étude comparant l'Aquablation à la surveillance active dans le cancer de la prostate.

Périmètre du Rapport sur le Marché Mondial des Procédures Chirurgicales Robotisées

Selon le périmètre du rapport, les procédures chirurgicales robotisées, ou chirurgies assistées par robot, utilisent des bras mécaniques avancés et des ordinateurs pour aider les chirurgiens à réaliser des opérations complexes. Le robot ne fonctionne pas de manière autonome. Au lieu de cela, un chirurgien qualifié contrôle chaque mouvement depuis un écran d'ordinateur.

Le marché des procédures chirurgicales robotisées est segmenté par application, type de procédure, utilisateur final et géographie. Par application, le marché comprend l'urologie, la chirurgie générale, la gynécologie, l'orthopédie, la chirurgie cardiothoracique, la neurochirurgie, la chirurgie des oreilles, du nez et de la gorge, la chirurgie bariatrique et métabolique, et d'autres applications. Par type de procédure, le marché est segmenté en procédures robotisées assistées laparoscopiques minimalement invasives, procédures robotisées percutanées et par cathéter, procédures robotisées endoscopiques, procédures hybrides assistées ouvertes et autres types de procédures. Par utilisateur final, le marché est catégorisé en grands systèmes hospitaliers, hôpitaux indépendants et privés, centres de chirurgie ambulatoire et cliniques spécialisées. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Urologie |

| Chirurgie Générale |

| Gynécologie |

| Orthopédie |

| Chirurgie Cardiothoracique |

| Neurochirurgie |

| Chirurgie des Oreilles, du Nez et de la Gorge |

| Chirurgie Bariatrique et Métabolique |

| Autres Applications |

| Procédures Robotisées Assistées Laparoscopiques Minimalement Invasives |

| Procédures Robotisées Percutanées et par Cathéter |

| Procédures Robotisées Endoscopiques |

| Procédures Hybrides Assistées Ouvertes |

| Autres Types de Procédures |

| Grands Systèmes Hospitaliers |

| Hôpitaux Indépendants et Privés |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Urologie | |

| Chirurgie Générale | ||

| Gynécologie | ||

| Orthopédie | ||

| Chirurgie Cardiothoracique | ||

| Neurochirurgie | ||

| Chirurgie des Oreilles, du Nez et de la Gorge | ||

| Chirurgie Bariatrique et Métabolique | ||

| Autres Applications | ||

| Par Type de Procédure | Procédures Robotisées Assistées Laparoscopiques Minimalement Invasives | |

| Procédures Robotisées Percutanées et par Cathéter | ||

| Procédures Robotisées Endoscopiques | ||

| Procédures Hybrides Assistées Ouvertes | ||

| Autres Types de Procédures | ||

| Par Utilisateur Final | Grands Systèmes Hospitaliers | |

| Hôpitaux Indépendants et Privés | ||

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des procédures chirurgicales robotisées en 2026 et en 2031 ?

La taille du marché des procédures chirurgicales robotisées est de 17,04 milliards USD en 2026 et devrait atteindre 37,32 milliards USD d'ici 2031, avec un CAGR de 16,97 %.

Quelle application mène les revenus dans les procédures chirurgicales robotisées ?

L'urologie mène avec une part de revenus de 31,76 % en 2025, soutenue par une forte adoption des procédures et un soutien plus large pour l'Aquablation dans les soins de l'hyperplasie bénigne de la prostate.

Quel type de procédure connaît la croissance la plus rapide dans la chirurgie assistée par robot ?

Les procédures robotisées endoscopiques sont le type de procédure à la croissance la plus rapide, avec un CAGR projeté de 18,25 % jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire deviennent-ils importants pour les plateformes robotiques ?

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 17,69 % jusqu'en 2031 car les nouveaux systèmes sont plus petits, plus faciles à déployer et mieux adaptés aux flux de travail ambulatoires.

Quelle région mène les revenus et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord a mené avec 43,55 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 17,45 % jusqu'en 2031.

Quelles entreprises façonnent la concurrence dans les procédures chirurgicales robotisées ?

Intuitive Surgical reste le principal acteur de plateforme, tandis que Medtronic, Johnson & Johnson, PROCEPT BioRobotics, Stryker et Smith+Nephew élargissent la concurrence grâce à des stratégies axées sur les spécialités et orientées vers les soins ambulatoires.

Dernière mise à jour de la page le: