Taille et part du marché des dispositifs chirurgicaux portatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

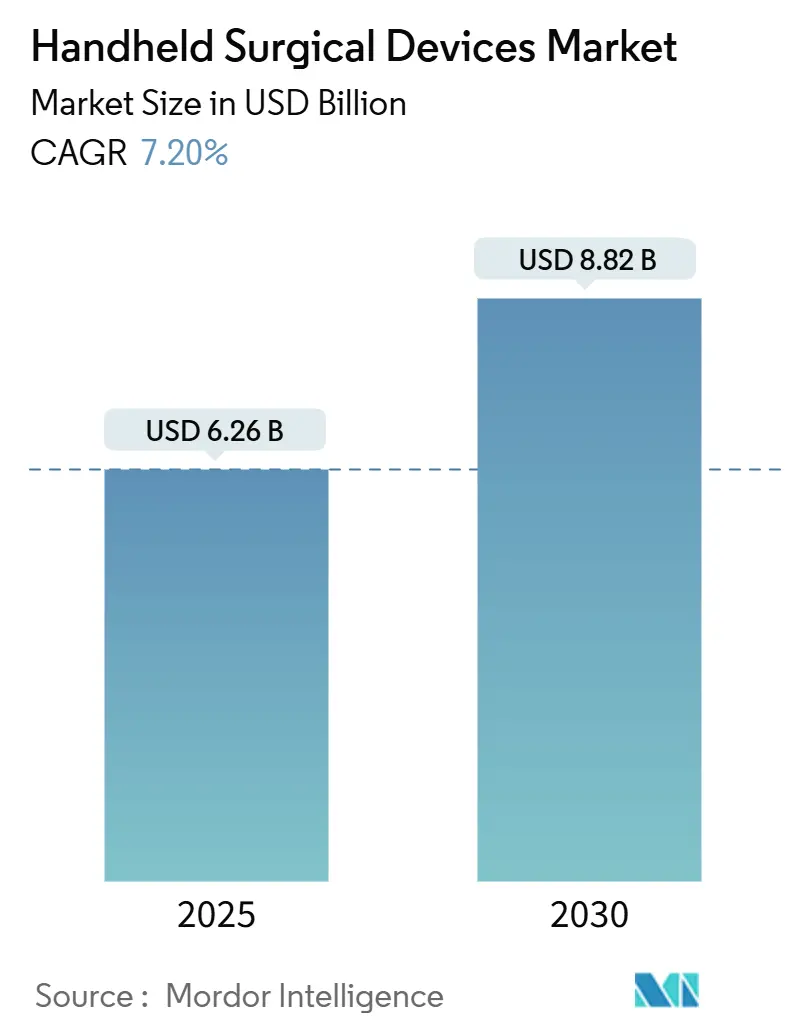

| Taille du Marché (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2030) | 8.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux portatifs par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux portatifs s'élevait à 6,26 milliards USD en 2025 et devrait atteindre 8,82 milliards USD d'ici 2030, progressant à un TCAC de 7,2 % sur la période. La croissance continue des procédures mini-invasives, l'adoption rapide d'outils à usage unique pour le contrôle des infections et les investissements dans des conceptions ergonomiques maintiennent la demande résiliente, même si les chaînes d'approvisionnement en métaux de qualité chirurgicale restent volatiles. Les grands fabricants regroupent désormais la détection de force, le retour d'information assisté par IA et les capacités multi-énergie pour différencier leurs portefeuilles, tandis que les hôpitaux accélèrent les cycles de remplacement des dispositifs pour se conformer aux nouvelles exigences du règlement américain sur les systèmes de management de la qualité entrant en vigueur en 2026. L'expansion des centres de chirurgie ambulatoire, notamment en orthopédie, offre un nouveau niveau de volume qui favorise les équipements compacts et alimentés par batterie et remodèle les stratégies de distribution. L'Amérique du Nord conserve un leadership clair grâce à des volumes de procédures élevés et aux dépenses Medicare pour les centres de chirurgie ambulatoire, mais l'Asie-Pacifique, sensible aux prix, affiche la croissance unitaire la plus rapide, aidée par les achats basés sur le volume et la rationalisation réglementaire en Chine.

Principaux enseignements du rapport

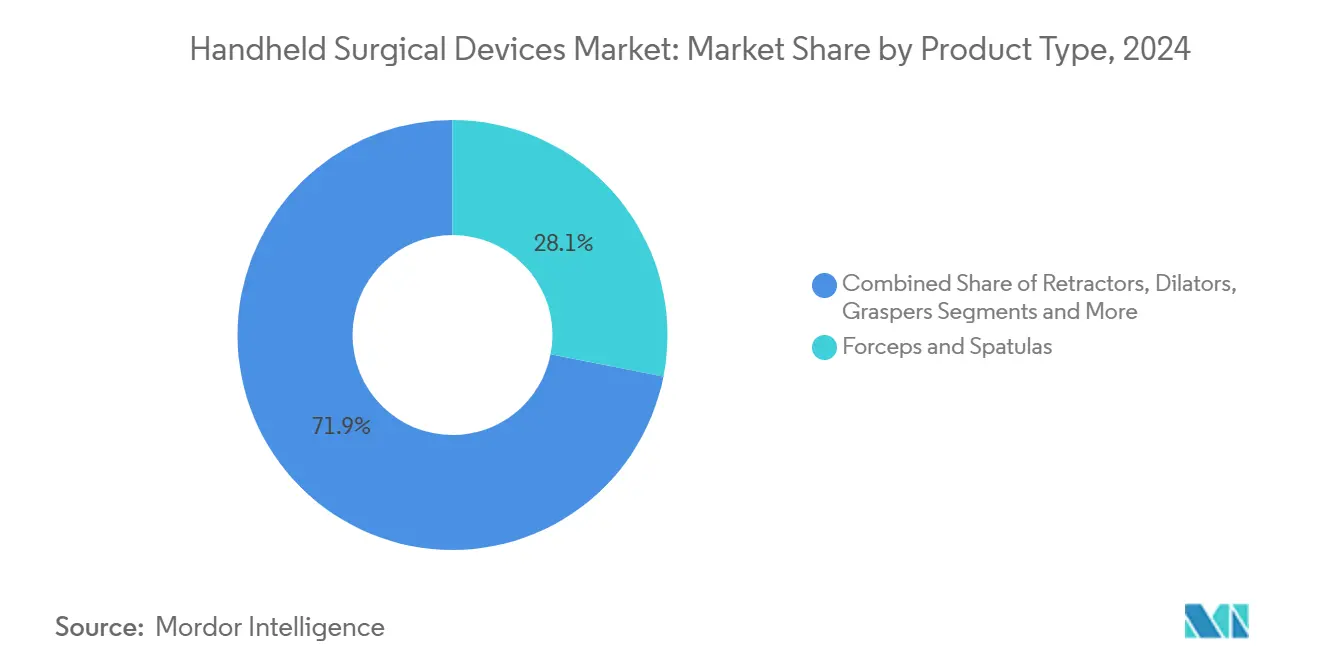

- Par type de produit, les pinces et spatules ont dominé avec une part de revenus de 28,1 % en 2024, tandis que les ciseaux laparoscopiques jetables devraient se développer à un TCAC de 8,9 % jusqu'en 2030.

- Par application, la chirurgie laparoscopique a capturé 24,5 % de la part du marché des dispositifs chirurgicaux portatifs en 2024 ; la chirurgie orthopédique devrait afficher le TCAC le plus élevé à 9,8 % jusqu'en 2030.

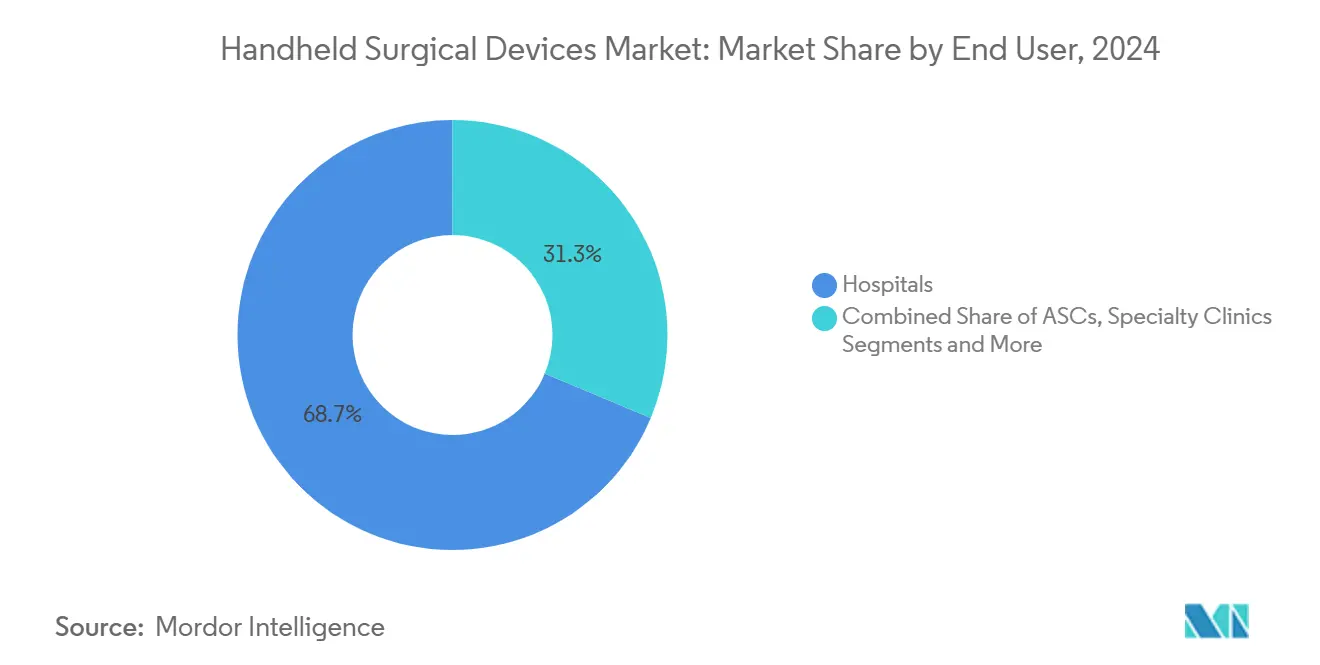

- Par utilisateur final, les hôpitaux représentaient 68,7 % de la taille du marché des dispositifs chirurgicaux portatifs en 2024, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 8,4 % pendant la période de prévision.

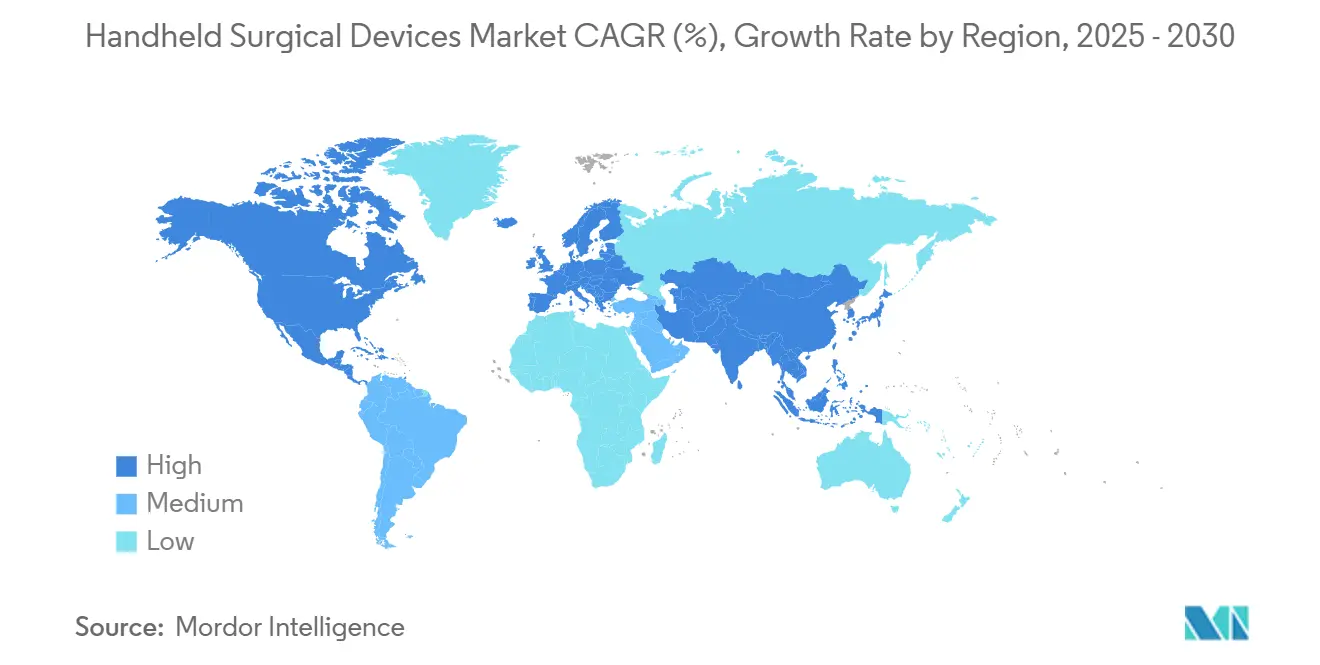

- Par région, l'Amérique du Nord commandait une part de 55,3 % en 2024, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,4 % de 2025 à 2030.

Tendances et perspectives du marché mondial des dispositifs chirurgicaux portatifs

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des chirurgies mini-invasives | 1.80% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | 1.20% | Mondial, porté par l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Avancées technologiques dans les outils portatifs ergonomiques et motorisés | 1.00% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les instruments à usage unique | 0.90% | Mondial, plus rapide dans les systèmes post-pandémiques | Court terme (≤ 2 ans) |

| Détection assistée par IA pour le retour d'information peropératoire en temps réel | 0.70% | Amérique du Nord et UE, sélectif en APAC | Long terme (≥ 4 ans) |

| Croissance des centres de chirurgie ambulatoire | 0.60% | Amérique du Nord, émergent en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des chirurgies mini-invasives

Le nombre de procédures laparoscopiques et assistées par robot augmente régulièrement, avec 2,63 millions de cas robotiques aux États-Unis en 2024, reflétant une hausse annuelle de 17 %.[1]American Hospital Association, « 3 façons dont la chirurgie robotique transforme les soins de santé cette année », aha.org Cette dynamique soutient la demande unitaire sur le marché des dispositifs chirurgicaux portatifs, les chirurgiens nécessitant des outils plus fins et de précision qui naviguent dans de petits ports d'accès. L'orthopédie affiche le changement le plus marqué, illustré par des systèmes robotiques équipés d'IA tels que Mako qui améliorent la précision des coupes osseuses et raccourcissent les temps de rééducation. Les fournisseurs miniaturisent les pinces, les écarteurs et les applicateurs de clips tout en intégrant des repères haptiques pour une manipulation tissulaire plus sûre. Les réseaux de santé africains émergents, menés par l'Égypte et l'Afrique du Sud, commencent à piloter des salles laparoscopiques, signalant un potentiel de pénétration précoce malgré les lacunes infrastructurelles.

Vieillissement de la population et charge des maladies chroniques

Une démographie vieillissante génère des charges de cas plus lourdes en orthopédie, chirurgie cardiovasculaire et neurochirurgie, chacune dépendant de systèmes portatifs de haute précision. Le secteur mondial de la robotique chirurgicale — évalué à 3,92 milliards USD en 2024 — devrait presque doubler d'ici 2030, les hôpitaux ciblant de meilleurs résultats pour les patients âgés. Des temps opératoires plus longs et des anatomies complexes poussent les concepteurs vers des poignées plus légères et ergonomiques qui atténuent la fatigue du chirurgien. Les remboursements Medicare élevés pour les remplacements articulaires et les fusions vertébrales amplifient davantage le renouvellement des instruments en Amérique du Nord, tandis que les hôpitaux de l'APAC investissent dans des scies motorisées et des tournevis modulaires pour faire face à l'augmentation des révisions de hanches et de genoux.

Avancées technologiques dans les outils portatifs ergonomiques et motorisés

Les fabricants intègrent désormais plusieurs modalités énergétiques au sein d'un seul générateur, illustré par la plateforme DUALTO de Johnson & Johnson MedTech qui réduit l'empreinte en salle d'opération de 46 % et permet des flux de travail à deux chirurgiens. Les cisailles ultrasoniques sans fil réduisent l'encombrement des câbles et améliorent la stérilité de la salle, des essais cliniques montrant une parité de performance avec les modèles filaires. Les nouvelles géométries de poignée réduisent l'hyper-flexion du poignet, et les dispositifs mécaniques à articulation flexible reproduisent la dextérité robotique à une fraction du coût. Les tournevis motorisés et les agrafeuses assistées par batterie gagnent également en adoption dans les centres de traumatologie très fréquentés qui recherchent des gains d'efficacité.

Préférence croissante pour les instruments à usage unique pour le contrôle des infections

Les protocoles de contrôle des infections post-COVID ont accéléré le passage aux jetables, la branche à la croissance la plus rapide du marché des dispositifs chirurgicaux portatifs. L'élimination du retraitement réduit les coûts par cas de plus de 400 USD et supprime les goulots d'étranglement de la stérilisation. Les infirmières de bloc interrogées signalent fréquemment des débris sur les dispositifs retraités, renforçant les préoccupations de sécurité. Les orientations clarifiées de la FDA sur la refabrication des articles à usage unique définissent désormais les exigences de validation, incitant les établissements à réévaluer les points d'équilibre économique. Alberta Health Services et d'autres systèmes de santé ont interdit la réutilisation des dispositifs critiques à usage unique, une politique susceptible de se propager.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression sur les prix due à la consolidation des groupements d'achats | -0.80% | Amérique du Nord et Europe, expansion mondiale | Court terme (≤ 2 ans) |

| Des réglementations strictes sur le retraitement augmentent le coût de possession | -0.60% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en acier et titane de qualité chirurgicale | -0.50% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Modalités de coupe basées sur l'énergie émergentes | -0.40% | Amérique du Nord et Europe, sélectif en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix due à la consolidation des groupements d'achats

Six groupements d'achats dominants contrôlent près de 90 % du volume d'achats hospitaliers aux États-Unis, entraînant des réductions moyennes des coûts d'approvisionnement de 13,1 %, mais comprimant les marges des dispositifs. Des études montrent que certains contrats de groupements d'achats dépassent les prix des fournisseurs directs pour les grands systèmes, incitant à des accords parallèles sélectifs.[2]Bureau de la responsabilité gouvernementale des États-Unis, « Groupements d'achats : services fournis aux clients », gao.gov Les frais administratifs et les verrouillages de formulaires peuvent ralentir l'introduction d'unités portatifs innovantes, forçant les marques plus petites à rechercher des canaux alternatifs.

Des réglementations strictes sur le retraitement augmentent le coût de possession

Les nouvelles règles QMSR de la FDA s'harmonisent avec l'ISO 13485, obligeant les fabricants à réviser leurs processus de documentation et de validation d'ici 2026.[3]Administration des aliments et médicaments, « Dispositifs médicaux ; amendements au règlement sur les systèmes de qualité », fda.gov Des politiques parallèles couvrant la stérilisation à l'oxyde d'éthylène et la définition de la « refabrication » élargissent la responsabilité des hôpitaux qui remettent à neuf des dispositifs, augmentant les coûts du cycle de vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pinces restent essentielles tandis que les ciseaux jetables s'accélèrent

Les pinces et spatules contrôlaient 28,1 % des revenus de 2024, soulignant leur omniprésence dans pratiquement toutes les spécialités chirurgicales. Les hôpitaux réapprovisionnent régulièrement ces produits de base, et des ajustements de conception — tels que des mâchoires micro-dentelées et des revêtements anti-reflets — prolongent leur domination. Les ciseaux laparoscopiques jetables, en revanche, progressent à un TCAC de 8,9 % à mesure que les politiques de contrôle des infections se resserrent ; leur économie unitaire s'améliore davantage en tenant compte des réductions de personnel en salle de stérilisation. Les pinces intègrent désormais des capteurs capacitifs qui traduisent la rigidité des tissus en repères tactiles, tandis que les écarteurs motorisés avec éclairage LED aident à visualiser les cavités profondes. Les couteaux à énergie grignotent les volumes de scalpels, mais les lames métalliques continuent de jouer un rôle dans les incisions cutanées et la préparation des greffons microvasculaires. Les chirurgiens de première ligne adoptent également des porte-aiguilles avec des poignées pistolet ergonomiques qui réduisent l'activité EMG de l'avant-bras, minimisant la fatigue lors de longues micro-anastomoses.

Les écarteurs et dilatateurs conservent une niche stable sur le marché des dispositifs chirurgicaux portatifs, soutenus par les applications neurochirurgicales et spinales où une exposition précise est primordiale. Les crochets, sondes et lignes d'aspiration occupent des micro-segments spécialisés mais représentent collectivement des revenus après-vente significatifs via des embouts jetables et des filtres à usage unique. À l'avenir, les composites hybrides polymère-métal devraient aider les fournisseurs à compenser les chocs sur les prix des métaux et à permettre des outils plus légers qui réduisent la tension des mains lors de sutures laparoscopiques complexes.

Par application : la laparoscopie domine tandis que l'orthopédie affiche le rythme le plus rapide

La chirurgie laparoscopique détenait une part dominante de 24,5 % en 2024, témoignant de son utilité transversale et de sa forte acceptation par les patients. Les chirurgiens s'appuient sur des pinces fines, des applicateurs de clips et des endoscopes qui s'intègrent parfaitement aux systèmes d'insufflation, entraînant des cycles d'approvisionnement cohérents. L'orthopédie, aidée par des plateformes robotiques et des composants d'essai imprimés en 3D, devrait se développer à un TCAC de 9,8 %, augmentant la taille du marché des dispositifs chirurgicaux portatifs dans les salles d'arthroplastie articulaire. La chirurgie générale maintient des volumes sains grâce aux appendicectomies et cholécystectomies, tandis que les équipes cardiovasculaires investissent dans des pinces ultra-fines et des porte-aiguilles en titane pour les réparations valvulaires. La neurochirurgie adopte des micro-ciseaux assistés par IA associés à l'imagerie par fluorescence, et les cliniques ORL expérimentent des dispositifs de tonsillectomie à plasma qui réduisent la douleur postopératoire. La chirurgie vétérinaire émerge comme un segment de niche, reflétant les tendances humaines dans les emballages à usage unique mais à des prix inférieurs.

L'intégration de l'aide à la décision par IA est particulièrement prononcée dans les salles d'opération orthopédiques, où l'imagerie préopératoire alimente les scies robotiques et les tournevis navigués. Cette boucle de données réduit les erreurs d'alignement et stimule la demande de suivi pour les clés hexagonales à couple limité et les alésoirs canulés. À mesure que les centres de chirurgie ambulatoire orthopédiques se multiplient, les fournisseurs regroupent les implants et l'instrumentation jetable pour rationaliser les chariots de cas, augmentant les revenus récurrents.

Par utilisateur final : les hôpitaux dominent toujours tandis que les centres de chirurgie ambulatoire prennent de l'élan

Les hôpitaux représentaient 68,7 % des ventes de 2024, reflétant leur rôle de centres chirurgicaux à service complet avec des budgets d'investissement pour les plateaux réutilisables et les consoles d'électrochirurgie avancées. Les cas complexes d'oncologie et de traumatologie — nécessitant souvent des ensembles d'instruments dépassant 120 pièces — ancrent des commandes de réapprovisionnement régulières. Les centres de chirurgie ambulatoire, cependant, affichent un TCAC de 8,4 %, siphonnant le volume des établissements hospitaliers en se concentrant sur les procédures orthopédiques et gastro-intestinales à haut débit. Les opérateurs de centres de chirurgie ambulatoire recherchent des kits clés en main qui minimisent les temps de rotation des salles, orientant la croissance vers des emballages modulaires et codés par couleur de pinces, ciseaux et hémostatiques. Les cliniques spécialisées (par exemple, fertilité, ophtalmologie) achètent des micro-pinces de niche, tandis que les institutions académiques adoptent des prototypes à capteurs pour les programmes de laboratoires de compétences, façonnant subtilement la demande future.

L'expansion des centres de chirurgie ambulatoire est en outre propulsée par les incitations des payeurs qui favorisent les établissements ambulatoires pour des taux de complications plus faibles et des séjours plus courts. Les fournisseurs adaptent donc leurs messages marketing autour de la réduction de la logistique de stérilisation, proposant des ensembles pré-stériles et spécifiques aux procédures qui réduisent les temps de préparation de 15 %. Les hôpitaux répondent en modernisant les services de stérilisation centrale et en pilotant des plateaux étiquetés RFID pour suivre l'utilisation des instruments et prévenir les pertes.

Par utilisabilité : la domination des réutilisables face à la vague croissante des jetables

Les outils réutilisables commandent encore 72,8 % de la part du marché des dispositifs chirurgicaux portatifs, tirant parti de l'infrastructure de stérilisation intégrée et d'une longue durée de vie qui résiste à des milliers de cycles d'autoclave. Les ensembles de haute valeur tels que les scies orthopédiques et les perceuses crâniennes restent largement réutilisables en raison de leurs composants de précision et de leur coût d'achat. Pourtant, les jetables — croissant à un TCAC de 8,9 % — gagnent du terrain partout où le risque d'infection ou le coût de retraitement fait pencher l'équation du retour sur investissement vers l'usage unique. Des preuves montrent que les hôpitaux peuvent économiser 400 USD par cas en évitant la main-d'œuvre de re-stérilisation, comblant l'écart de coût total même lorsque le prix unitaire est plus élevé. Les orientations de la FDA clarifiant ce qui constitue la refabrication ont supprimé l'ambiguïté et incitent les prestataires à adopter des lignes jetables validées lorsque la complexité du retraitement augmente. Des innovations telles que les cisailles laparoscopiques à base de polymère rigide, autrefois limitées par la durabilité des lames, intègrent désormais des bords en céramique qui maintiennent la netteté pour une utilisation par cas unique, ouvrant la voie aux équilibreurs de genou orthopédiques et aux alésoirs de hanche conçus explicitement pour un déploiement unique.

Analyse géographique

L'Amérique du Nord a généré 55,3 % des revenus de 2024, portée par 2,63 millions de procédures robotiques annuelles et les dépenses Medicare de 6,1 milliards USD pour les services des centres de chirurgie ambulatoire. Des canaux de remboursement matures encouragent les hôpitaux à tester des pinces intégrant l'IA et des agrafeuses motorisées, tandis que les contrats d'approvisionnement verrouillent des prix pluriannuels. Les ventes de dispositifs d'électrochirurgie seules devraient dépasser 1,7 milliard USD aux États-Unis d'ici 2032, soutenant les achats accessoires d'embouts de crayon jetables, de pinces bipolaires et de tubes d'évacuation de fumée.

L'Asie-Pacifique représente la tranche à la croissance la plus rapide du marché des dispositifs chirurgicaux portatifs à un TCAC de 7,4 %, soutenue par de grands bassins de patients et des politiques pro-innovation. Les programmes d'achats basés sur le volume en Chine exercent une pression sur les prix mais forcent également des efficacités qui élargissent la capacité de fabrication nationale et le potentiel d'exportation. Les réformes réglementaires promettent de réduire de moitié les délais d'approbation des dispositifs, accélérant l'accès aux ensembles laparoscopiques et aux générateurs d'énergie. L'Inde, la Thaïlande et l'Indonésie développent leur infrastructure chirurgicale via des partenariats public-privé, avec une couverture d'assurance de la classe moyenne croissante qui gonfle les volumes de cas en chirurgie utérine, vésiculaire et bariatrique.

L'Europe conserve une part substantielle grâce à des réseaux hospitaliers solides et à des clusters de fabricants d'équipements d'origine en Allemagne et en Suisse. Les voies CE MDR harmonisées stabilisent progressivement les files d'attente de soumission, permettant des déploiements réguliers de poignées ergonomiques de nouvelle génération et de kits à usage unique. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait mais affichent une croissance volumique à deux chiffres dans certains centres urbains ; le développement hospitalier dans le cadre de la Vision 2030 de l'Arabie saoudite et le tourisme médical en Égypte devraient stimuler des commandes supplémentaires pour les plateaux de chirurgie générale. Les contraintes de la chaîne d'approvisionnement en titane frappent néanmoins ces régions dépendantes des importations le plus durement, retardant parfois les cycles de réapprovisionnement en instruments.

Paysage concurrentiel

Le marché des dispositifs chirurgicaux portatifs est modérément consolidé, l'unité Ethicon de Johnson & Johnson détenant environ 12 à 13 % de part, suivie de Medtronic à 4,6 % et Stryker à environ 3 %. La demande restante se fragmente entre des dizaines de fabricants régionaux ou spécialisés, donnant aux acheteurs un levier mais créant également des espaces blancs pour des plateformes différenciées. Les fusions et acquisitions récentes soulignent une poussée vers l'articulation et la détection : Medtronic a acquis Fortimedix Surgical pour obtenir des instruments articulés à port unique, tandis que Karl Storz a entrepris d'acquérir Asensus Surgical pour approfondir ses compétences en robotique. L'acquisition par Teleflex de l'unité vasculaire de BIOTRONIK pour 827 millions USD étend sa portée aux ballons à revêtement médicamenteux, signalant une convergence entre les dispositifs portatifs et les thérapies basées sur les cathéters.

Les feuilles de route technologiques mettent désormais l'accent sur le retour haptique et l'aide à la décision par IA. La plateforme de retour de force d'Intuitive illustre l'avantage du premier entrant, réduisant le stress tissulaire et affinant la perception du chirurgien. Les dépôts de brevets pour des poignées à rotation infinie amovibles et des capteurs tactiles intégrés laissent entrevoir des avancées ergonomiques de nouvelle génération. La pression sur les prix des groupements d'achats alimente des variantes optimisées en termes de coûts, incitant les fabricants d'équipements d'origine à renforcer les revenus après-vente via des inserts à usage unique propriétaires et des analyses par abonnement. Des stratégies d'approvisionnement diversifiées contrent la volatilité des matières premières, les grands acteurs s'approvisionnant en titane en double source d'Asie et d'Amérique du Sud tout en explorant des hybrides polymère-céramique.

Le succès concurrentiel dépend de plus en plus des écosystèmes numériques : tableaux de bord de suivi des instruments basés sur le cloud, maintenance prédictive pour les outils motorisés et portails de formation des chirurgiens intégrés avec des modules de réalité virtuelle. Ces capacités élèvent les barrières à la substitution et ancrent les fournisseurs plus profondément dans les flux de travail hospitaliers. Les innovateurs plus petits se concentrent sur des instruments ultra-niche — tels que les coupleurs anastomotiques microvasculaires — misant sur des sorties par acquisition.

Leaders du secteur des dispositifs chirurgicaux portatifs

Medtronic plc

Johnson & Johnson

Stryker Corporation

B. Braun Melsungen AG

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Medtronic a acquis Fortimedix Surgical, une entreprise spécialisée dans les instruments chirurgicaux articulés, pour renforcer son portefeuille chirurgical et consolider ses offres dans les solutions chirurgicales mini-invasives.

- Août 2025 : CooperSurgical a élargi son portefeuille en acquérant obp Surgical, renforçant ses offres sur le marché des dispositifs chirurgicaux portatifs et reflétant la consolidation en cours au sein du secteur.

- Juin 2024 : Karl Storz a accepté d'acquérir Asensus Surgical, consolidant les ressources et les technologies pour améliorer son portefeuille de produits et son positionnement concurrentiel dans le secteur des instruments chirurgicaux.

Portée du rapport mondial sur le marché des dispositifs chirurgicaux portatifs

| Pinces et spatules |

| Écarteurs |

| Dilatateurs |

| Pinces de préhension |

| Scalpels et lames |

| Ciseaux |

| Porte-aiguilles |

| Crochets et sondes |

| Tubes d'aspiration |

| Autres |

| Chirurgie générale |

| Chirurgie orthopédique |

| Chirurgie cardiovasculaire |

| Neurochirurgie |

| Gynécologie et obstétrique |

| Chirurgie ORL |

| Chirurgie plastique et reconstructrice |

| Chirurgie urologique |

| Chirurgie vétérinaire |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Institutions académiques et de recherche |

| Instruments réutilisables |

| Instruments jetables |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pinces et spatules | |

| Écarteurs | ||

| Dilatateurs | ||

| Pinces de préhension | ||

| Scalpels et lames | ||

| Ciseaux | ||

| Porte-aiguilles | ||

| Crochets et sondes | ||

| Tubes d'aspiration | ||

| Autres | ||

| Par application | Chirurgie générale | |

| Chirurgie orthopédique | ||

| Chirurgie cardiovasculaire | ||

| Neurochirurgie | ||

| Gynécologie et obstétrique | ||

| Chirurgie ORL | ||

| Chirurgie plastique et reconstructrice | ||

| Chirurgie urologique | ||

| Chirurgie vétérinaire | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Institutions académiques et de recherche | ||

| Par utilisabilité | Instruments réutilisables | |

| Instruments jetables | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel était le chiffre d'affaires mondial des dispositifs chirurgicaux portatifs en 2025 ?

La taille du marché des dispositifs chirurgicaux portatifs a atteint 6,26 milliards USD en 2025.

Quelle catégorie de produits mène actuellement les ventes ?

Les pinces et spatules occupent la première place avec 28,1 % de part des revenus de 2024.

Pourquoi les centres de chirurgie ambulatoire attirent-ils les fournisseurs ?

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 8,4 %, portés par les avantages en termes de coûts et le soutien des payeurs pour les procédures orthopédiques ambulatoires.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un TCAC de 7,4 % entre 2025 et 2030, les réformes infrastructurelles et réglementaires accélérant l'adoption des dispositifs.

Comment les nouvelles règles QMSR de la FDA affecteront-elles les fabricants ?

L'alignement de 2026 avec l'ISO 13485 augmentera les coûts de conformité mais rationalisera les soumissions mondiales, bénéficiant aux entreprises dotées de systèmes qualité robustes.

Les instruments jetables ou réutilisables gagnent-ils du terrain ?

Les outils réutilisables dominent encore, mais les variantes jetables sont les plus en croissance, propulsées par des économies de contrôle des infections de plus de 400 USD par cas.

Dernière mise à jour de la page le: