Tamanho e Participação do Mercado de Procedimentos Cirúrgicos Robóticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Procedimentos Cirúrgicos Robóticos por Mordor Intelligence

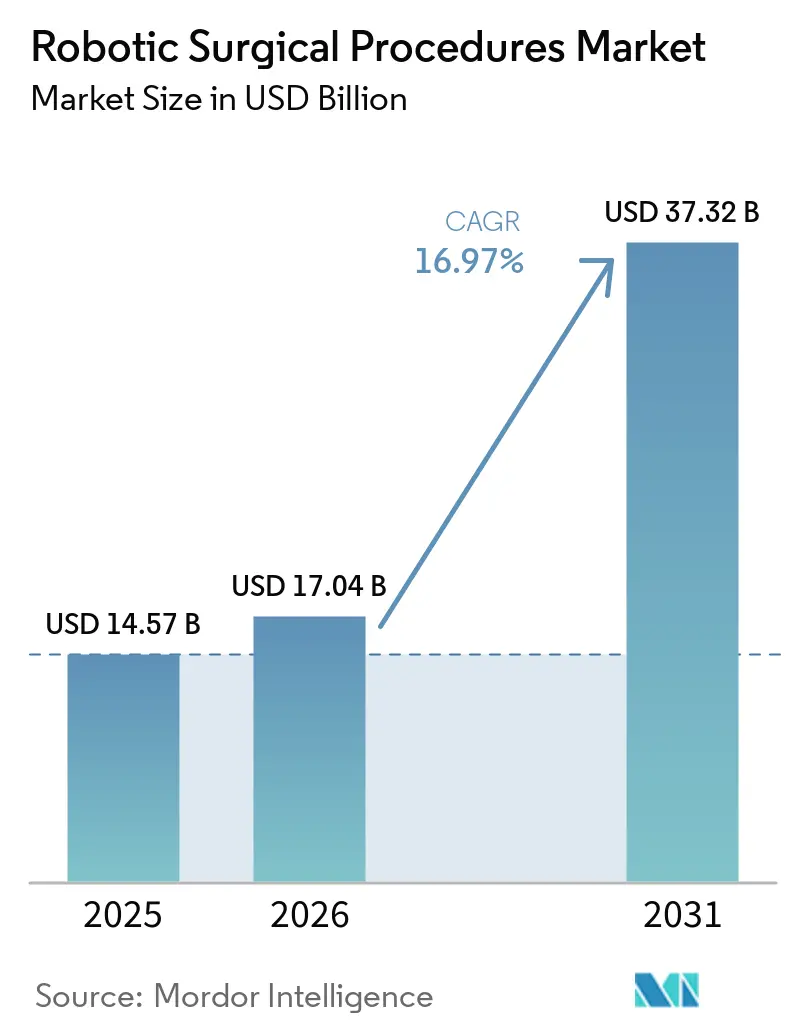

O tamanho do Mercado de Procedimentos Cirúrgicos Robóticos foi avaliado em USD 14,57 bilhões em 2025 e estima-se que cresça de USD 17,04 bilhões em 2026 para atingir USD 37,32 bilhões até 2031, a um CAGR de 16,97% durante o período de previsão (2026-2031).

À medida que as populações envelhecem e condições como câncer, hiperplasia prostática benigna e degeneração articular tornam-se mais prevalentes, a demanda por assistência robótica em cirurgias está aumentando. Os hospitais estão apoiando os procedimentos cirúrgicos robóticos devido a fluxos de trabalho minimamente invasivos consistentes e taxas de conversão reduzidas, o que ajuda a diminuir complicações e a necessidade de cuidados repetidos. Em 2025, mais de 3,2 milhões de procedimentos foram realizados utilizando plataformas da Intuitive Surgical, marcando um aumento de 19% em relação a 2024.[1]Intuitive Surgical, "Intuitive Anuncia Resultados Preliminares do Quarto Trimestre e do Ano Completo de 2025," Comunicado de Imprensa de Relações com Investidores, intuitive.com Este crescimento destaca a crescente utilização e a adoção clínica mais ampla das cirurgias robóticas. Desenvolvimentos recentes, como a aprovação do Stealth AXiS da Medtronic, o protocolo de submissão do OTTAVA da Johnson & Johnson e a expansão da plataforma Hugo da Medtronic nos EUA, sinalizam uma concorrência intensificada e uma cobertura de especialidades ampliada no mercado cirúrgico robótico. Com o aumento dos volumes de casos, diversas opções de plataformas e modelos comerciais orientados a resultados, o mercado está preparado para novas aplicações, crescimento ambulatorial e integração hospitalar mais profunda.

Principais Conclusões do Relatório

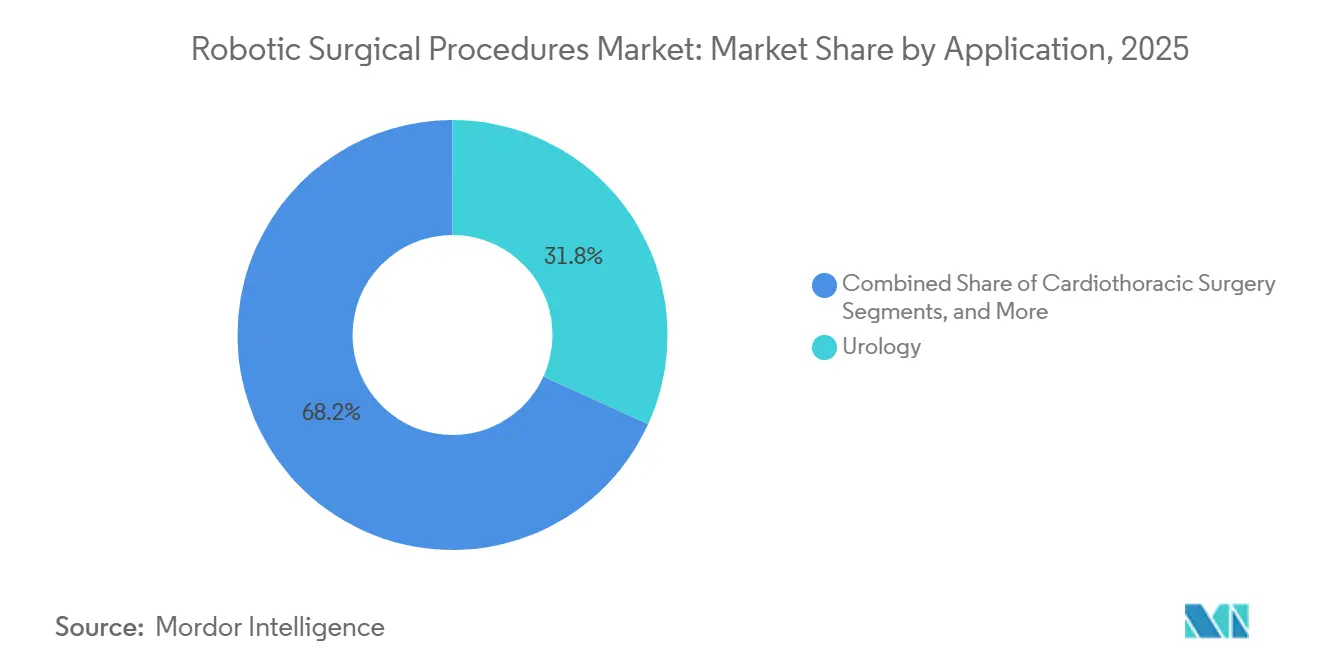

- Por aplicação, a urologia liderou com 31,76% de participação na receita em 2025, enquanto a ortopedia está projetada para expandir a um CAGR de 17,90% até 2031.

- Por tipo de procedimento, os procedimentos robóticos assistidos laparoscópicos minimamente invasivos detinham 26,87% de participação na receita em 2025, enquanto os procedimentos robóticos endoscópicos estão projetados para crescer a um CAGR de 18,25% até 2031.

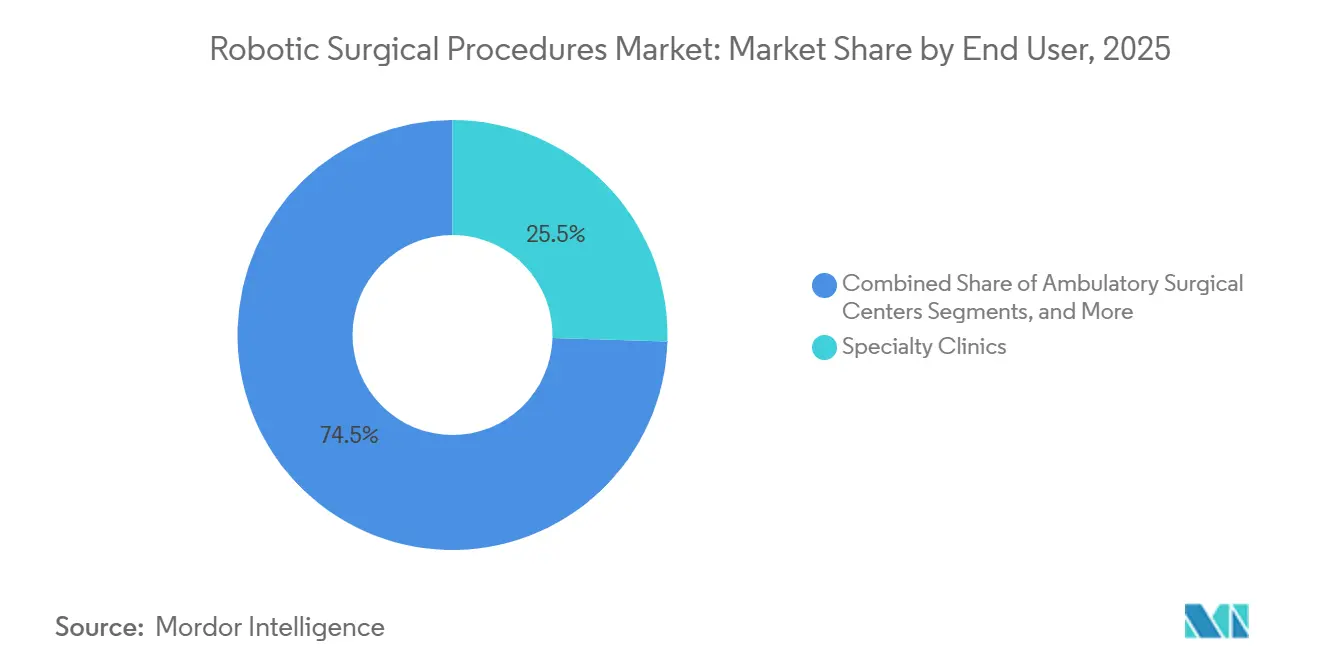

- Por usuário final, as clínicas especializadas detinham 25,45% de participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais estão previstos para expandir a um CAGR de 17,69% até 2031.

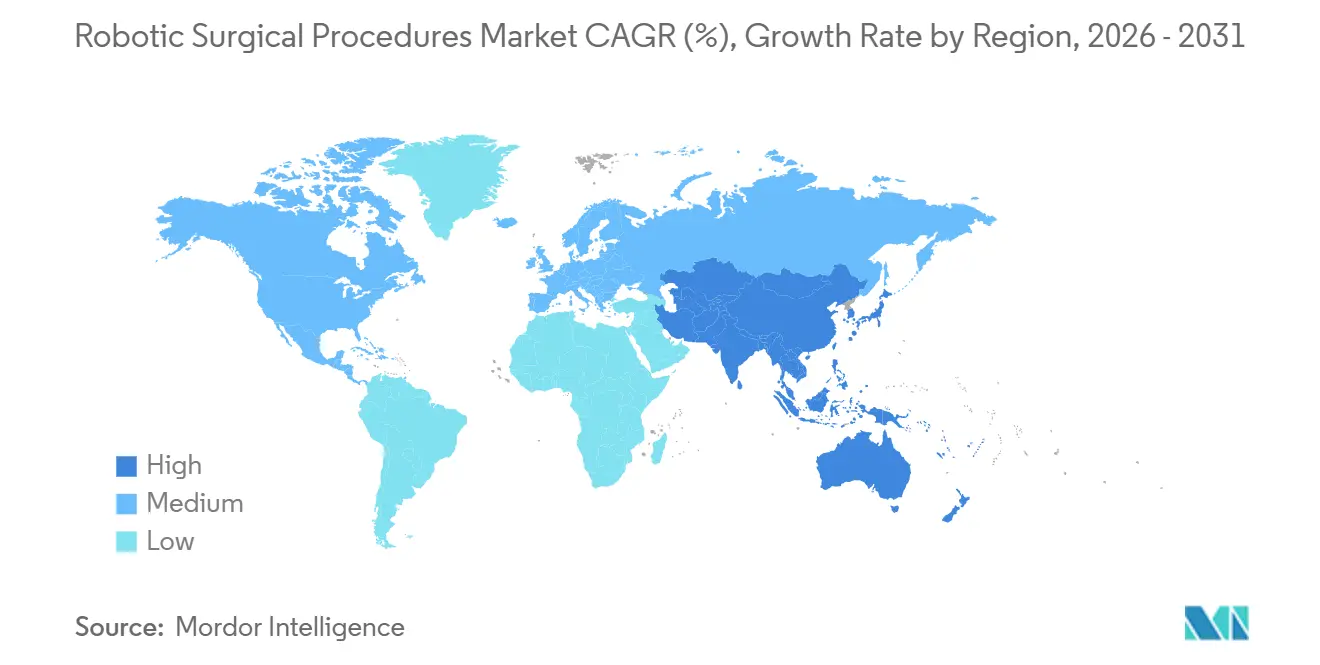

- Por geografia, a América do Norte detinha 43,55% da receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 17,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Procedimentos Cirúrgicos Robóticos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Validação clínica ampliada além da urologia | +3.2% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Adequação da plataforma e capacidade de processamento em centros cirúrgicos ambulatoriais | +2.8% | América do Norte como principal mercado, com expansão para Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Planejamento cirúrgico habilitado por IA e padronização de fluxo de trabalho | +3.5% | Global | Médio prazo (2-4 anos) |

| Aquisição baseada em valor vinculada a resultados mensuráveis | +2.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Utilização multiespecialidade de plataformas robóticas únicas | +2.1% | Global, mais forte nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retenção de cirurgiões e atração de talentos por meio da robótica | +1.6% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Validação Clínica Ampliada Além da Urologia

O mercado de procedimentos cirúrgicos robóticos está transitando de sua dependência da urologia para uma adoção mais ampla em múltiplas especialidades. Em 2026, diretrizes aprimoradas para a Aquablation aumentaram a confiança nos tratamentos robóticos para hiperplasia prostática benigna, impulsionando seu uso em urologia. A cirurgia geral e a ginecologia também estão ganhando força, com o estudo FORTE da Johnson & Johnson atendendo aos parâmetros de segurança e desempenho em uma coorte de 30 pacientes submetidos a bypass gástrico. O desempenho robótico estável em casos bariátricos complexos deve encorajar pagadores e prestadores a estender a adoção a procedimentos relacionados, ampliando o potencial do mercado.

Planejamento Cirúrgico Habilitado por IA e Padronização de Fluxo de Trabalho

A inteligência artificial está transformando o mercado de procedimentos cirúrgicos robóticos, passando de aquisições orientadas por hardware para modelos focados em fluxo de trabalho. O sistema Stealth AXiS da Medtronic, aprovado pela FDA em fevereiro de 2026 e com Marca CE em abril de 2026, integra planejamento, navegação e execução robótica em uma única plataforma. O Maestro Software Versão 2.7 da Moon Surgical, lançado em junho de 2026, introduziu configuração automatizada da sala de operações, navegação e documentação pós-procedimento. Esses avanços simplificam as operações, tornando os sistemas robóticos mais atraentes para instalações anteriormente desencorajadas pela complexidade de pessoal.

Adequação da Plataforma e Capacidade de Processamento em Centros Cirúrgicos Ambulatoriais

Os centros cirúrgicos ambulatoriais estão remodelando o mercado de procedimentos cirúrgicos robóticos, desafiando a dominância dos grandes hospitais. O Mako RPS da Stryker, lançado em fevereiro de 2026, tem como alvo a artroplastia total do joelho em ambientes ambulatoriais com espaço e pessoal limitados. Da mesma forma, a plataforma de robótica portátil CORI XT da Smith+Nephew concluiu seus primeiros casos clínicos em junho de 2026 em um centro cirúrgico ambulatorial no Arizona. Essas inovações destacam a mudança do mercado em direção a sistemas compactos e de múltiplos procedimentos, com fornecedores focando em configurações menores e rotatividade de salas mais rápida para atender às demandas dos centros cirúrgicos ambulatoriais.

Aquisição Baseada em Valor Vinculada a Resultados Mensuráveis

As estratégias de aquisição no mercado de procedimentos cirúrgicos robóticos estão evoluindo, com os hospitais priorizando sistemas que aumentam a eficiência, o rendimento e os resultados em detrimento dos custos iniciais. Plataformas com eficácia comprovada em procedimentos específicos estão ganhando preferência, enquanto modelos de arrendamento e baseados em uso estão se tornando mais populares. Essas opções flexíveis permitem que os hospitais alinhem a adoção robótica com os volumes de casos e as necessidades procedimentais, reduzindo as barreiras para que instalações de médio porte entrem no mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto ônus de capital e custo recorrente por procedimento | -2.5% | Global, mais agudo na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Complexidade de integração na sala de operações e dependências de treinamento de pessoal | -1.8% | Global, mais forte em sistemas hospitalares menores | Médio prazo (2-4 anos) |

| Requisitos de segurança cibernética e validação de software | -1.4% | Global, com maior influência regulatória na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Reembolso desigual e economia de procedimentos | -2.0% | Europa e Ásia-Pacífico, com pressão localizada na América do Norte para indicações não urológicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Ônus de Capital e Custo Recorrente por Procedimento

Os procedimentos cirúrgicos robóticos enfrentam obstáculos de custo significativos, dificultando sua adoção além dos principais centros médicos. A pressão financeira vai além da simples aquisição do sistema robótico; os custos de instrumentos, descartáveis e atualizações desempenham um papel fundamental na economia de cada procedimento. Esse desafio se intensifica quando as seguradoras não oferecem reembolsos diferenciados para cirurgias robóticas em comparação com suas contrapartes laparoscópicas. Consequentemente, os prestadores de serviços médicos são deixados para defender a adoção robótica com base na eficiência e nos resultados dos pacientes, em vez de incentivos financeiros diretos. Um exemplo é a plataforma CORI XT da Smith+Nephew que, ao expandir as capacidades para cirurgias de ombro, introduz um desafio de capital substancial para instalações que ainda estão aumentando seus volumes ortopédicos. Consequentemente, a adoção de procedimentos robóticos está amplamente confinada a hospitais terciários, clínicas especializadas e alguns poucos centros ambulatoriais movimentados.

Complexidade de Integração na Sala de Operações e Dependências de Treinamento de Pessoal

A adoção de procedimentos cirúrgicos robóticos é ainda mais dificultada à medida que as instalações lutam para integrar esses sistemas nos protocolos estabelecidos da sala de operações. Equipes cirúrgicas menores, com capacidade limitada, acham difícil acomodar sessões de treinamento, rotações de pessoal e as inevitáveis quedas temporárias de produtividade. Esse desafio é amplificado em ambientes ambulatoriais, onde o pessoal simplificado é crucial para o gerenciamento de custos, deixando pouco espaço para redundância durante o treinamento. Assim, o mercado de procedimentos cirúrgicos robóticos depende não apenas de dispositivos avançados, mas também de configurações simplificadas, fluxos de trabalho otimizados e treinamento eficaz de equipes. Se algum desses elementos falhar, os hospitais podem adiar a adoção da tecnologia, mesmo com um claro interesse clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Urologia Ancora a Receita enquanto a Ortopedia Acelera

Em 2025, a urologia representou 31,76% do mercado de procedimentos cirúrgicos robóticos, mantendo sua posição como o segmento de aplicação líder. Essa dominância decorre da ampla adoção de prostatectomias robóticas e da aceitação clínica mais rápida em comparação com outras especialidades. O crescente suporte de diretrizes para a Aquablation em 2026 fortaleceu ainda mais o papel do cuidado urológico robótico no mercado. Os hospitais consideram esse segmento atraente, pois podem aumentar os volumes de procedimentos sem criar novas categorias clínicas.

A ortopedia é o segmento de crescimento mais rápido, com um CAGR previsto de 17,90% até 2031. Avanços recentes reduziram o tamanho dos sistemas, a dependência de imagens e os desafios de configuração, permitindo que os robôs ortopédicos se movam para ambientes ambulatoriais. O Mako RPS da Stryker e o CORI XT da Smith+Nephew exemplificam essa mudança. A cirurgia geral e a ginecologia também estão se expandindo, com a submissão do OTTAVA à FDA em janeiro de 2026 e os resultados positivos do estudo de bypass gástrico sinalizando aplicações de plataforma mais amplas. A neurocirurgia e a coluna vertebral permanecem segmentos menores, mas o Stealth AXiS da Medtronic demonstra como plataformas compartilhadas podem aumentar a eficiência de capital dos hospitais.

Por Tipo de Procedimento: Os Procedimentos Endoscópicos Ganham Terreno enquanto o Núcleo Minimamente Invasivo se Mantém

Os procedimentos robóticos assistidos laparoscópicos minimamente invasivos detinham 26,87% da receita do mercado em 2025, mantendo sua posição de liderança. Isso reflete o histórico estabelecido das cirurgias robóticas em urologia, ginecologia e cirurgia geral. A Intuitive Surgical relatou um aumento de 12% ano a ano nos sistemas da Vinci instalados globalmente, atingindo 11.395 unidades até março de 2026. A receita do primeiro trimestre de 2026 da empresa de USD 2,77 bilhões, com um aumento de 23% nas vendas de instrumentos e acessórios, ressalta a estabilidade financeira do segmento impulsionada por procedimentos recorrentes. O núcleo laparoscópico permanece robusto devido à sua escala, base de treinamento e familiaridade com reembolso.

Os procedimentos robóticos endoscópicos são o segmento de crescimento mais rápido, com um CAGR projetado de 18,25% até 2031. Ferramentas miniaturizadas estão impulsionando o crescimento ao permitir procedimentos por orifício natural e transluminais que sistemas mais antigos não conseguiam abordar efetivamente. Os procedimentos robóticos percutâneos e baseados em cateter estão ganhando força em cardiologia e oncologia intervencionista, enquanto os procedimentos híbridos assistidos abertos permanecem relevantes em ambientes com menos recursos. Com o tempo, espera-se que o mercado integre fluxos de trabalho laparoscópicos, endoscópicos e híbridos à medida que os fornecedores desenvolvam famílias de plataformas mais amplas.

Por Usuário Final: As Clínicas Especializadas Lideram enquanto os Centros Cirúrgicos Ambulatoriais Redefinem a Fronteira do Crescimento

As clínicas especializadas representaram 25,45% do mercado de procedimentos cirúrgicos robóticos em 2025, tornando-as o segmento de usuário final líder. Sua dominância é impulsionada por procedimentos urológicos e ortopédicos de alto volume, onde o uso robótico é justificado pelo rendimento e pela aquisição de pacientes. As práticas ambulatoriais focadas alinham a especialização do cirurgião, o fluxo de casos e a utilização de equipamentos de forma mais eficaz do que as salas de operações hospitalares diversificadas, tornando os investimentos robóticos sustentáveis para procedimentos como prostatectomias robóticas e artroplastias do joelho. Os hospitais independentes e privados permanecem compradores-chave, mas enfrentam pressão crescente para demonstrar controle de custos e melhores resultados.

Os centros cirúrgicos ambulatoriais são o segmento de usuário final de crescimento mais rápido, com um CAGR previsto de 17,69% até 2031. O mercado está se expandindo para os centros cirúrgicos ambulatoriais devido a sistemas projetados para espaços menores, necessidades reduzidas de pessoal e rotatividade de salas mais rápida. O Mako RPS da Stryker foi utilizado para a primeira artroplastia total do joelho no Surgery Center at Pelham no início de 2026, demonstrando o modelo de robótica em centros cirúrgicos ambulatoriais. Da mesma forma, os casos do CORI XT da Smith+Nephew em centros cirúrgicos ambulatoriais no Arizona destacam a crescente adoção da robótica ortopédica ambulatorial. Embora os grandes hospitais continuem a lidar com procedimentos robóticos complexos de múltiplas especialidades, espera-se que o crescimento futuro se desloque para os centros cirúrgicos ambulatoriais e clínicas especializadas.

Análise Geográfica

Em 2025, a América do Norte representou 43,55% do mercado de procedimentos cirúrgicos robóticos, mantendo sua posição como o maior contribuinte regional. A região se beneficia de sólidos marcos de reembolso em urologia robótica, taxas de utilização mais altas por sistema instalado e uma base de treinamento bem estabelecida para cirurgiões e equipes de cuidados. A Intuitive relatou um aumento de 15% nos procedimentos da Vinci nos EUA em 2025, juntamente com um aumento de 31% na utilização de procedimentos fora do horário comercial no primeiro trimestre de 2026. Isso indica que o crescimento do mercado é impulsionado por uma melhor utilização dos sistemas existentes, e não apenas por novas instalações. Embora o Canadá e o México estejam progredindo, os EUA continuam liderando a região em termos de volume, reembolso e aprovações de plataformas.

A Europa detinha a segunda maior participação no mercado de procedimentos cirúrgicos robóticos. A região se beneficia de forte pesquisa clínica, sistemas de saúde universais e uma presença manufatureira significativa. No entanto, o reembolso permanece menos consistente em comparação com a América do Norte, expondo os hospitais a maiores riscos econômicos quando os benefícios robóticos não são totalmente cobertos pelas estruturas de pagamento existentes. Apesar disso, a Europa está avançando por meio da adoção seletiva de plataformas, particularmente em aplicações ortopédicas e minimamente invasivas, que apoiam a utilização a longo prazo. O sucesso na Europa sob restrições orçamentárias mais rígidas fortalece as perspectivas dos fornecedores para uma adoção global mais ampla.

A Ásia-Pacífico está projetada para testemunhar o crescimento mais rápido no mercado de procedimentos cirúrgicos robóticos, com um CAGR de 17,45% até 2031. A região está transitando da dependência de importações para uma concorrência doméstica mais forte, especialmente na China. Os procedimentos da Vinci no Sudeste Asiático cresceram 24% em 2025, refletindo maior utilização mesmo em mercados com bases instaladas menores em comparação com a América do Norte e a Europa. O mercado doméstico de robôs cirúrgicos da China está ganhando força, potencialmente remodelando preços e acesso a plataformas. A Índia e a Coreia do Sul contribuem para o crescimento regional por meio do aumento das cargas de doenças crônicas e investimentos em hospitais privados, enquanto o Oriente Médio, a África e a América do Sul permanecem em estágios iniciais, com foco em turismo médico, modernização hospitalar e adoção seletiva de plataformas.

Cenário Competitivo

A Intuitive Surgical continua a liderar o mercado de procedimentos cirúrgicos robóticos com suas plataformas da Vinci e Ion. Em 2025, mais de 3,2 milhões de procedimentos foram realizados utilizando os sistemas da Intuitive. No início de 2026, a empresa tinha 11.395 sistemas da Vinci instalados globalmente, refletindo sua sólida base procedural e de treinamento. A vantagem competitiva da Intuitive reside na familiaridade dos cirurgiões, na profundidade do serviço e no histórico de utilização, que são difíceis de replicar rapidamente por novos entrantes. No entanto, a concorrência está se intensificando à medida que os rivais adotam estratégias mais focadas e específicas por especialidade.

A Medtronic e a Johnson & Johnson estão fazendo avanços notáveis no mercado de procedimentos cirúrgicos robóticos. A Medtronic recebeu aprovação da FDA para seu sistema Hugo em procedimentos urológicos em dezembro de 2025 e protocolou pedidos 510(k) em junho de 2026 para expandir para cirurgia geral e ginecologia, sinalizando sua intenção de dominar o espaço laparoscópico. A Johnson & Johnson submeteu seu sistema OTTAVA à FDA em janeiro de 2026 e relatou resultados positivos de estudo pivotal para bypass gástrico em maio de 2026, posicionando-o como um forte concorrente em cirurgia de tecidos moles. Ambas as empresas estão mirando procedimentos de alto volume que historicamente impulsionaram a adoção da cirurgia robótica, deslocando a concorrência para estratégias baseadas em evidências e expansões de especialidades.

O mercado também está criando oportunidades para concorrentes focados que não pretendem dominar todas as categorias. A PROCEPT BioRobotics estabeleceu um nicho com seu sistema Aquablation, realizando 12.200 procedimentos nos EUA no primeiro trimestre de 2026, demonstrando a força de uma abordagem especializada. Em ortopedia, a Stryker e a Smith+Nephew estão impulsionando o crescimento ao introduzir sistemas compactos em ambientes ambulatoriais, divergindo da corrida das grandes plataformas de tecidos moles. Jogadores emergentes como CMR Surgical, Distalmotion, SS Innovations, Moon Surgical e Cornerstone Robotics estão aumentando a concorrência ao se concentrar na simplicidade do fluxo de trabalho, requisitos de capital reduzidos ou aplicações clínicas direcionadas. Embora o mercado esteja se tornando mais diversificado, os players estabelecidos com bases instaladas significativas e ecossistemas de treinamento continuam a dominar.

Líderes do Setor de Procedimentos Cirúrgicos Robóticos

Intuitive Surgical, Inc.

Johnson & Johnson

Medtronic plc

Stryker Corporation

CMR Surgical Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Medtronic protocolou pedidos 510(k) nos EUA para expandir o sistema Hugo de Cirurgia Assistida por Robô para cirurgia geral e ginecologia, com base em seu uso global em mais de 35 países e com o objetivo de competir com o sistema da Vinci da Intuitive Surgical.

- Junho de 2026: A Smith+Nephew concluiu os primeiros casos clínicos utilizando a Plataforma de Robótica Portátil CORI XT para artroplastia do joelho e do ombro, projetada tanto para ambientes hospitalares quanto para centros de cirurgia ambulatorial.

- Junho de 2026: A Moon Surgical lançou o Maestro Software Versão 2.7, transformando a plataforma em um sistema de IA física multimodelo com recursos como configuração automatizada da sala de operações, navegação intraoperatória e documentação pós-procedimento.

- Maio de 2026: A Johnson & Johnson apresentou resultados clínicos positivos para o Sistema Cirúrgico Robótico OTTAVA, atendendo aos parâmetros de segurança e desempenho em um estudo IDE de 30 pacientes para bypass gástrico em Y de Roux, apoiando sua solicitação De Novo à FDA.

- Maio de 2026: A Cornerstone Robotics recebeu aprovação de Marca CE MDR da UE para seu Sistema Cirúrgico Endoscópico Sentire, permitindo o acesso aos mercados europeus para procedimentos minimamente invasivos em cirurgia geral, ginecologia, torácica e urologia.

- Maio de 2026: A PROCEPT BioRobotics concluiu o recrutamento para o estudo WATER IV comparando a terapia Aquablation com a prostatectomia radical e recebeu aprovação IDE da FDA para um estudo comparando a Aquablation com a vigilância ativa no câncer de próstata.

Escopo do Relatório Global do Mercado de Procedimentos Cirúrgicos Robóticos

De acordo com o escopo do relatório, os procedimentos cirúrgicos robóticos, ou cirurgias assistidas por robô, utilizam braços mecânicos avançados e computadores para ajudar os cirurgiões a realizar operações complexas. O robô não trabalha por conta própria. Em vez disso, um cirurgião treinado controla cada movimento a partir de uma tela de computador.

O mercado de procedimentos cirúrgicos robóticos é segmentado por aplicação, tipo de procedimento, usuário final e geografia. Por aplicação, o mercado inclui urologia, cirurgia geral, ginecologia, ortopedia, cirurgia cardiotorácica, neurocirurgia, cirurgia de ouvido, nariz e garganta, cirurgia bariátrica e metabólica e outras aplicações. Por tipo de procedimento, o mercado é segmentado em procedimentos robóticos assistidos laparoscópicos minimamente invasivos, procedimentos robóticos percutâneos e baseados em cateter, procedimentos robóticos endoscópicos, procedimentos híbridos assistidos abertos e outros tipos de procedimentos. Por usuário final, o mercado é categorizado em grandes sistemas hospitalares, hospitais independentes e privados, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Urologia |

| Cirurgia Geral |

| Ginecologia |

| Ortopedia |

| Cirurgia Cardiotorácica |

| Neurocirurgia |

| Cirurgia de Ouvido, Nariz e Garganta |

| Cirurgia Bariátrica e Metabólica |

| Outras Aplicações |

| Procedimentos Robóticos Assistidos Laparoscópicos Minimamente Invasivos |

| Procedimentos Robóticos Percutâneos e Baseados em Cateter |

| Procedimentos Robóticos Endoscópicos |

| Procedimentos Híbridos Assistidos Abertos |

| Outros Tipos de Procedimentos |

| Grandes Sistemas Hospitalares |

| Hospitais Independentes e Privados |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Urologia | |

| Cirurgia Geral | ||

| Ginecologia | ||

| Ortopedia | ||

| Cirurgia Cardiotorácica | ||

| Neurocirurgia | ||

| Cirurgia de Ouvido, Nariz e Garganta | ||

| Cirurgia Bariátrica e Metabólica | ||

| Outras Aplicações | ||

| Por Tipo de Procedimento | Procedimentos Robóticos Assistidos Laparoscópicos Minimamente Invasivos | |

| Procedimentos Robóticos Percutâneos e Baseados em Cateter | ||

| Procedimentos Robóticos Endoscópicos | ||

| Procedimentos Híbridos Assistidos Abertos | ||

| Outros Tipos de Procedimentos | ||

| Por Usuário Final | Grandes Sistemas Hospitalares | |

| Hospitais Independentes e Privados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de procedimentos cirúrgicos robóticos em 2026 e 2031?

O tamanho do mercado de procedimentos cirúrgicos robóticos é de USD 17,04 bilhões em 2026 e está previsto para atingir USD 37,32 bilhões até 2031, com um CAGR de 16,97%.

Qual aplicação lidera a receita em procedimentos cirúrgicos robóticos?

A urologia lidera com uma participação de receita de 31,76% em 2025, apoiada pela forte adoção de procedimentos e pelo suporte mais amplo à Aquablation no tratamento da hiperplasia prostática benigna.

Qual tipo de procedimento está crescendo mais rapidamente na cirurgia assistida por robô?

Os procedimentos robóticos endoscópicos são o tipo de procedimento de crescimento mais rápido, com um CAGR projetado de 18,25% até 2031.

Por que os centros cirúrgicos ambulatoriais estão se tornando importantes para as plataformas robóticas?

Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 17,69% até 2031 porque os sistemas mais novos são menores, mais fáceis de implantar e mais adequados aos fluxos de trabalho ambulatoriais.

Qual região lidera a receita e qual região está crescendo mais rapidamente?

A América do Norte liderou com 43,55% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 17,45% até 2031.

Quais empresas estão moldando a concorrência em procedimentos cirúrgicos robóticos?

A Intuitive Surgical permanece o principal player de plataforma, enquanto a Medtronic, a Johnson & Johnson, a PROCEPT BioRobotics, a Stryker e a Smith+Nephew estão expandindo a concorrência por meio de estratégias focadas em especialidades e orientadas para o ambiente ambulatorial.

Página atualizada pela última vez em: