ロボット外科手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.04 十億米ドル |

| 市場規模 (2031) | 37.32 十億米ドル |

| 成長率 (2026 - 2031) | 16.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット外科手術市場分析

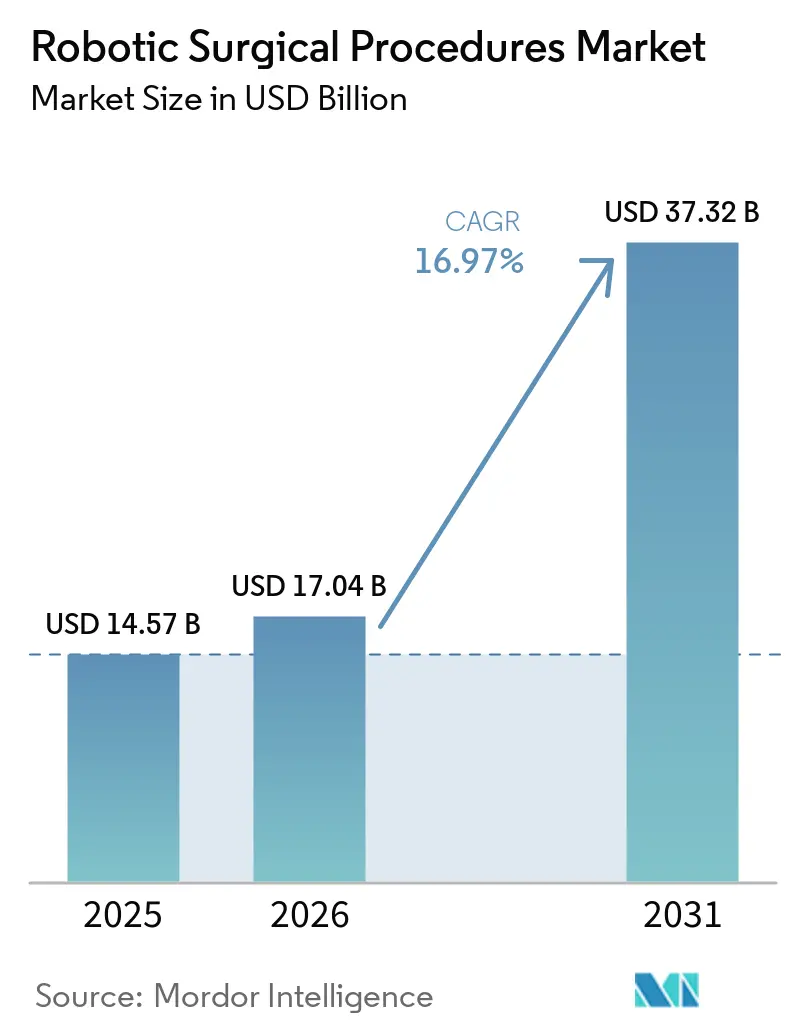

ロボット外科手術市場規模は2025年に145億7,000万米ドルと評価され、2026年の170億4,000万米ドルから2031年には373億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは16.97%です。

人口の高齢化が進み、がん、良性前立腺肥大症、関節変性などの疾患が増加するにつれ、手術におけるロボット支援の需要が高まっています。病院は、一貫した最小侵襲ワークフローと開腹移行率の低減により合併症や再治療の必要性を抑制できることから、ロボット外科手術を支持しています。2025年には、Intuitive Surgicalのプラットフォームを使用した手術が320万件以上実施され、2024年比で19%増加しました。[1]Intuitive Surgical、「Intuitive、2025年第4四半期および通期の暫定業績を発表」、投資家向け広報プレスリリース、intuitive.com この成長は、ロボット手術の利用率の向上と臨床採用の拡大を示しています。MedtronicのStealth AXiSの認可取得、Johnson & JohnsonのOTTAVA申請、MedtronicによるHugoプラットフォームの米国展開拡大など、最近の動向は、ロボット外科手術市場における競争の激化と専門領域カバレッジの拡大を示しています。症例数の増加、多様なプラットフォームの選択肢、アウトカム重視の商業モデルにより、市場は新たな適用分野、外来手術の成長、および病院との深い統合に向けて準備が整っています。

主要レポートのポイント

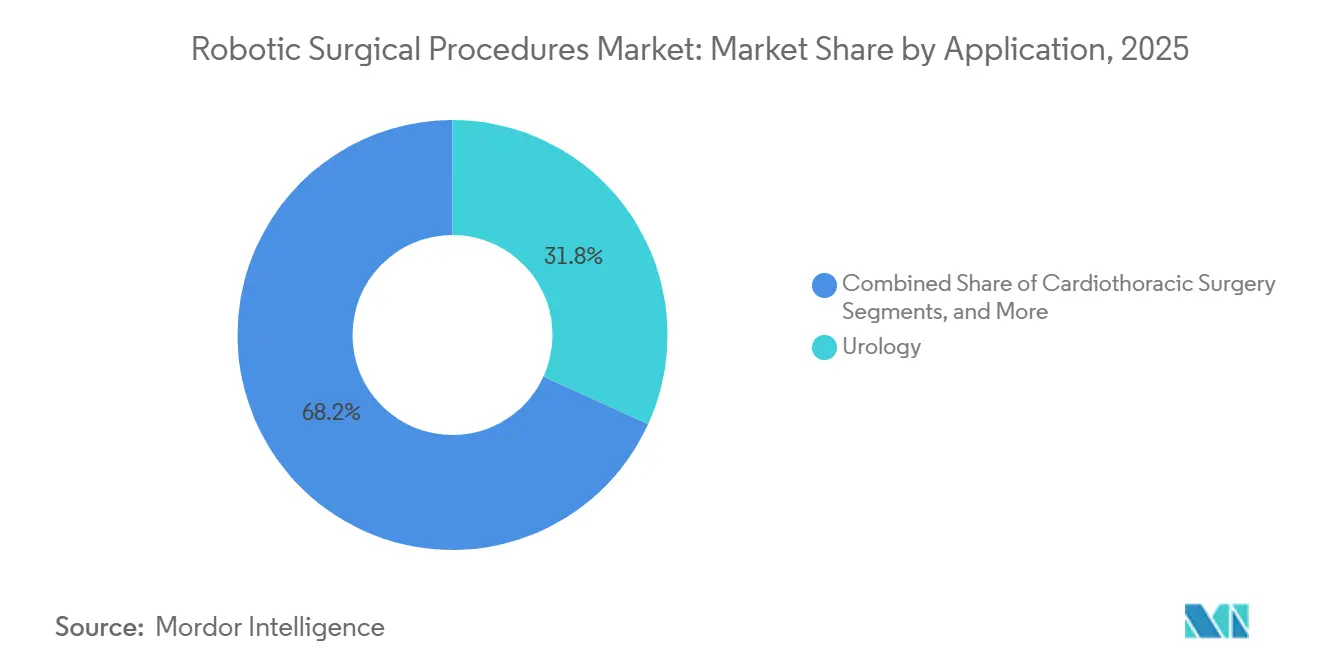

- 適用分野別では、泌尿器科が2025年に31.76%の収益シェアでトップとなり、整形外科は2031年までに17.90%のCAGRで拡大する見込みです。

- 術式タイプ別では、最小侵襲腹腔鏡ロボット支援手術が2025年に26.87%の収益シェアを保持し、内視鏡ロボット手術は2031年までに18.25%のCAGRで成長する見込みです。

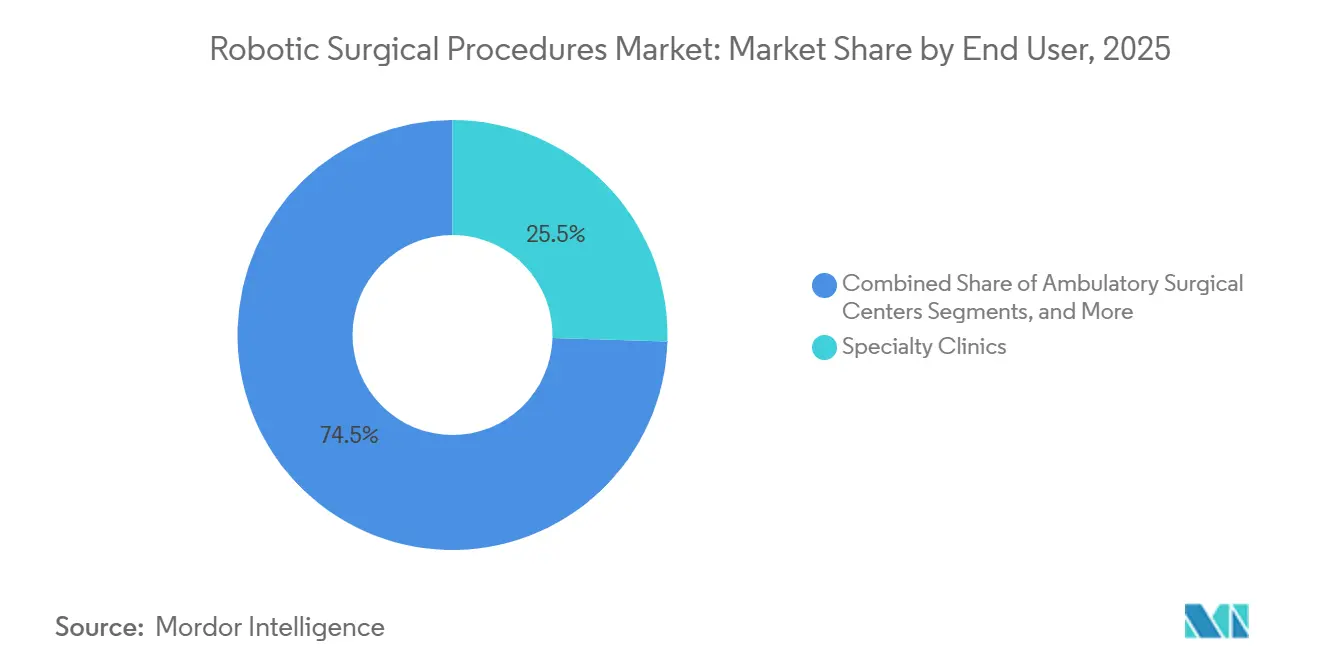

- エンドユーザー別では、専門クリニックが2025年に25.45%の収益シェアを保持し、外来手術センターは2031年までに17.69%のCAGRで拡大する予測です。

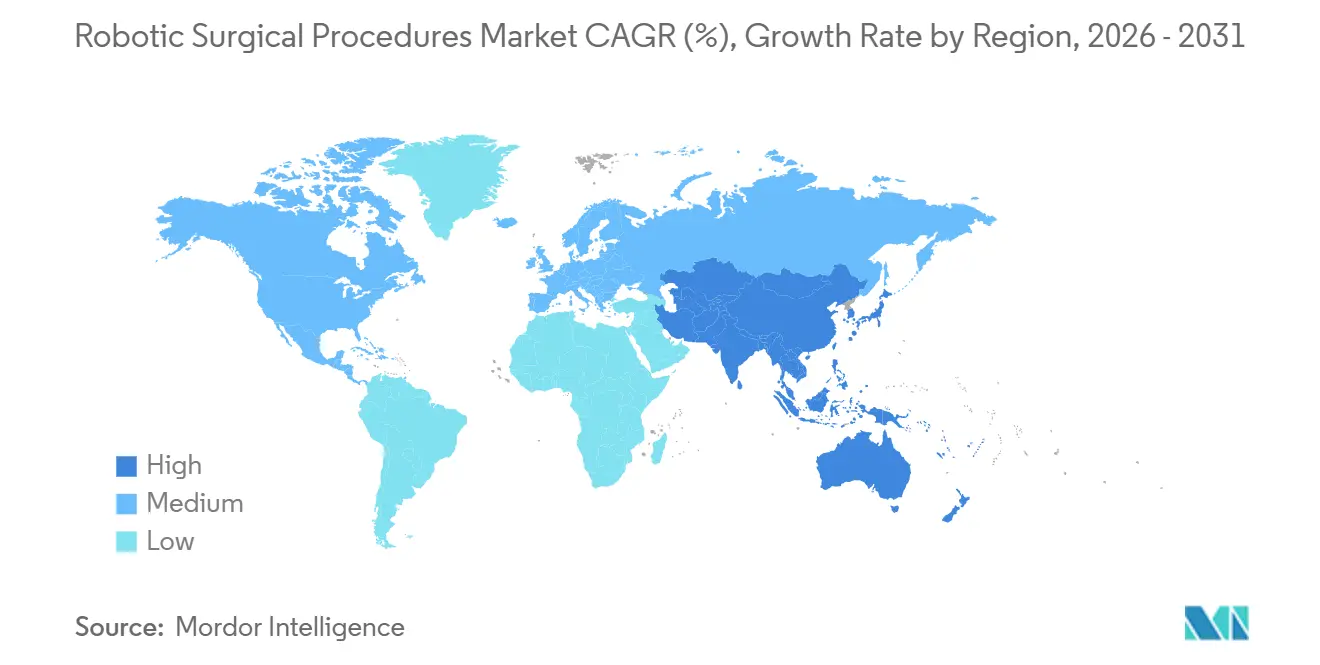

- 地域別では、北米が2025年に43.55%の収益シェアを保持し、アジア太平洋は2031年までに17.45%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のロボット外科手術市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 泌尿器科を超えた臨床的エビデンスの拡大 | +3.2% | 世界全体、特に北米および西欧で顕著 | 中期(2〜4年) |

| 外来手術センターへのプラットフォーム適合とスループット | +2.8% | 北米が主要市場、アジア太平洋および中東・アフリカへの波及あり | 短期(2年以内) |

| AI対応の手術計画とワークフロー標準化 | +3.5% | 世界全体 | 中期(2〜4年) |

| 測定可能なアウトカムに連動した価値基準調達 | +2.4% | 北米および欧州 | 中期(2〜4年) |

| 単一ロボットプラットフォームの複数専門科利用 | +2.1% | 世界全体、特にアジア太平洋の新興市場で顕著 | 長期(4年以上) |

| ロボット技術を通じた外科医の確保と人材獲得 | +1.6% | 北米および西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

泌尿器科を超えた臨床的エビデンスの拡大

ロボット外科手術市場は、泌尿器科への依存から複数の専門科にわたる幅広い採用へと移行しています。2026年には、Aquablationに関するガイドラインの強化により良性前立腺肥大症に対するロボット治療への信頼が高まり、泌尿器科での利用が促進されました。一般外科および婦人科でも採用が進んでおり、Johnson & JohnsonのFORTE試験は30例の胃バイパス術コホートにおいて安全性・性能基準を満たしました。複雑な肥満外科手術における安定したロボットパフォーマンスは、支払者および医療提供者が関連手術への採用を拡大するよう促し、市場の潜在性を広げると期待されています。

AI対応の手術計画とワークフロー標準化

人工知能は、ロボット外科手術市場をハードウェア主導の購入からワークフロー重視のモデルへと変革しています。Medtronicのステルス AXiSシステムは、2026年2月にFDA認可、2026年4月にCEマークを取得し、計画、ナビゲーション、ロボット実行を単一プラットフォームに統合しています。Moon SurgicalのMaestroソフトウェアバージョン2.7は2026年6月に発売され、手術室の自動セットアップ、ナビゲーション、術後文書作成機能を導入しました。これらの進歩により業務が簡素化され、スタッフィングの複雑さを懸念していた施設にとってロボットシステムの魅力が高まっています。

外来手術センターへのプラットフォーム適合とスループット

外来手術センター(ASC)は、大規模病院の優位性に挑戦しながら、ロボット外科手術市場を再形成しています。StrykerのMako RPSは2026年2月に発売され、スペースとスタッフが限られた外来環境での人工膝関節全置換術を対象としています。同様に、Smith+NephewのCORI XTハンドヘルドロボティクスプラットフォームは2026年6月にアリゾナ州のASCで最初の臨床症例を完了しました。これらのイノベーションは、コンパクトで複数術式対応のシステムへの市場シフトを示しており、ベンダーはASCの需要に応えるため、より小規模なセットアップと迅速な手術室転換に注力しています。

測定可能なアウトカムに連動した価値基準調達

ロボット外科手術市場における調達戦略は進化しており、病院は初期費用よりも効率性、スループット、アウトカムを向上させるシステムを優先するようになっています。特定の術式において実証された有効性を持つプラットフォームが選好され、リースや使用量ベースのモデルが普及しつつあります。これらの柔軟なオプションにより、病院はロボット採用を症例数や術式ニーズに合わせて調整でき、中規模施設の市場参入障壁が低下しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資と術式ごとの継続的なコスト負担 | -2.5% | 世界全体、特にアジア太平洋および中東・アフリカで深刻 | 短期(2年以内) |

| 手術室統合の複雑さとスタッフトレーニングへの依存 | -1.8% | 世界全体、特に小規模病院システムで顕著 | 中期(2〜4年) |

| サイバーセキュリティおよびソフトウェア検証要件 | -1.4% | 世界全体、北米および欧州では規制上の影響がより強い | 中期(2〜4年) |

| 不均一な償還制度と術式の経済性 | -2.0% | 欧州およびアジア太平洋、泌尿器科以外の適応症では北米でも局所的な圧力あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資と術式ごとの継続的なコスト負担

ロボット外科手術は大きなコスト上の課題を抱えており、主要医療センター以外への普及を妨げています。財政的な負担はロボットシステムの取得だけにとどまらず、器具、消耗品、アップグレードのコストが各術式の経済性において重要な役割を果たしています。この課題は、保険会社がロボット手術に対して腹腔鏡手術と比較してプレミアム償還を提供しない場合にさらに深刻化します。その結果、医療提供者は直接的な財政的インセンティブではなく、効率性と患者アウトカムに基づいてロボット採用を推進せざるを得ない状況に置かれています。Smith+NephewのCORI XTプラットフォームは、肩手術への対応能力を拡大する一方で、整形外科の症例数をまだ積み上げている施設にとって相当資本上の課題をもたらしています。その結果、ロボット手術の採用は主に三次病院、専門クリニック、および一部の繁忙な外来センターに限定されています。

手術室統合の複雑さとスタッフトレーニングへの依存

ロボット外科手術の採用は、施設がこれらのシステムを既存の手術室プロトコルに統合しようとする際にも妨げられています。限られた人員を抱える小規模な外科チームは、トレーニングセッション、スタッフローテーション、および避けられない一時的な生産性低下に対応することが困難です。この課題は、コスト管理のために効率的なスタッフィングが不可欠な外来環境ではさらに深刻化し、トレーニング中の冗長性の余地がほとんどありません。したがって、ロボット外科手術市場は高度なデバイスだけでなく、簡素化されたセットアップ、最適化されたワークフロー、効果的なチームトレーニングにも依存しています。これらの要素のいずれかが機能しない場合、病院は明確な臨床的関心があっても技術の採用を延期する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適用分野別:整形外科が加速する中、泌尿器科が収益を牽引

2025年、泌尿器科はロボット外科手術市場の31.76%を占め、主要な適用分野セグメントとしての地位を維持しました。この優位性は、ロボット前立腺切除術の広範な採用と他の専門科と比較した迅速な臨床受容に起因しています。2026年のAquablationに関するガイドライン支持の強化により、市場におけるロボット泌尿器科ケアの役割がさらに強化されました。病院は新たな臨床カテゴリーを創出することなく術式数を増加できるため、このセグメントを魅力的と感じています。

整形外科は最も成長が速いセグメントであり、2031年までのCAGR予測は17.90%です。最近の進歩により、システムのフットプリント縮小、画像依存度の低下、セットアップの課題が軽減され、整形外科ロボットが外来環境に移行できるようになっています。StrykerのMako RPSとSmith+NephewのCORI XTはこのシフトを体現しています。一般外科および婦人科も拡大しており、2026年1月のOTTAVAのFDA申請と胃バイパス術の良好な試験結果は、より広範なプラットフォーム応用を示しています。神経外科と脊椎は依然として小規模なセグメントですが、MedtronicのStealth AXiSは共有プラットフォームが病院の資本効率を高める方法を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

術式タイプ別:最小侵襲コアが維持される中、内視鏡が台頭

最小侵襲腹腔鏡ロボット支援手術は2025年に市場収益の26.87%を占め、リーダーシップを維持しました。これは泌尿器科、婦人科、一般外科におけるロボット手術の確立された歴史を反映しています。Intuitive Surgicalは、世界のda Vinciシステムの設置台数が前年比12%増加し、2026年3月時点で11,395台に達したと報告しました。同社の2026年第1四半期収益は27億7,000万米ドルで、器具・アクセサリー販売が23%増加したことは、継続的な術式に支えられたセグメントの財務的安定性を示しています。腹腔鏡コアはその規模、トレーニング基盤、および償還の親しみやすさにより堅調を維持しています。

内視鏡ロボット手術は最も成長が速いセグメントであり、2031年までのCAGR予測は18.25%です。小型化されたツールが、旧来のシステムでは効果的に対応できなかった自然孔・経管腔手術を可能にすることで成長を牽引しています。経皮的・カテーテルベースのロボット手術は循環器科および介入的腫瘍学で普及しつつあり、開腹補助ハイブリッド手術は低リソース環境で引き続き重要性を持っています。長期的には、ベンダーがより広範なプラットフォームファミリーを開発するにつれ、市場は腹腔鏡、内視鏡、ハイブリッドワークフローを統合することが期待されています。

エンドユーザー別:専門クリニックがリードし、ASCが成長フロンティアを再定義

専門クリニックは2025年のロボット外科手術市場の25.45%を占め、主要なエンドユーザーセグメントとなりました。その優位性は、ロボット利用がスループットと患者獲得によって正当化される高件数の泌尿器科・整形外科手術によって支えられています。集中型外来診療は、多様化した病院の手術室よりも外科医の専門性、症例フロー、機器利用を効果的に整合させ、ロボット前立腺切除術や膝関節全置換術などの術式に対するロボット投資を持続可能なものにしています。独立型・民間病院は引き続き主要な購入者ですが、コスト管理とアウトカム改善の実証に対するプレッシャーが高まっています。

外来手術センター(ASC)は最も成長が速いエンドユーザーセグメントであり、2031年までのCAGR予測は17.69%です。市場は、より小さなスペース向けに設計されたシステム、スタッフィングニーズの削減、迅速な手術室転換によりASCへの拡大が進んでいます。StrykerのMako RPSは2026年初頭にPelhamの外科センターで最初の人工膝関節全置換術に使用され、ASCロボティクスモデルを実証しました。同様に、アリゾナ州のASCにおけるSmith+NephewのCORI XTの症例は、外来整形外科ロボティクスの採用拡大を示しています。大規模病院は引き続き複雑な複数専門科ロボット手術を担当しますが、将来の成長はASCおよび専門クリニックへとシフトすることが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はロボット外科手術市場の43.55%を占め、最大の地域貢献者としての地位を維持しました。同地域は、ロボット泌尿器科における強固な償還フレームワーク、設置システムあたりの高い利用率、および外科医・ケアチームのための確立されたトレーニング基盤の恩恵を受けています。Intuitiveは2025年の米国da Vinci手術件数が15%増加し、2026年第1四半期の時間外手術利用率が31%上昇したと報告しました。これは市場成長が新規設置だけでなく、既存システムのより良い活用によって牽引されていることを示しています。カナダとメキシコも進歩していますが、米国は件数、償還、プラットフォーム承認の面で引き続き地域をリードしています。

欧州はロボット外科手術市場で第2位のシェアを保持しました。同地域は強固な臨床研究、普遍的医療システム、および重要な製造拠点の恩恵を受けています。しかし、償還は北米と比較して一貫性が低く、既存の支払い構造でロボットの恩恵が完全にカバーされない場合、病院はより高い経済的リスクにさらされます。それにもかかわらず、欧州は整形外科および最小侵襲適用分野を中心に選択的なプラットフォーム採用を通じて前進しており、長期的な利用を支えています。より厳しい予算制約の下での欧州での成功は、ベンダーのより広範なグローバル採用への見通しを強化します。

アジア太平洋はロボット外科手術市場で最も速い成長を示すと予測されており、2031年までのCAGRは17.45%です。同地域は輸入依存から、特に中国における国内競争の強化へと移行しています。東南アジアのda Vinci手術件数は2025年に24%増加し、北米および欧州と比較して設置台数が少ない市場でも利用率が向上していることを反映しています。中国の国内手術ロボット市場は勢いを増しており、価格設定とプラットフォームアクセスを再形成する可能性があります。インドと韓国は慢性疾患負担の増大と民間病院投資を通じて地域成長に貢献しており、中東、アフリカ、南米は医療観光、病院近代化、選択的プラットフォーム採用に注力しながら初期段階にとどまっています。

競合環境

Intuitive Surgicalは、da VinciおよびIonプラットフォームによりロボット外科手術市場でのリードを維持しています。2025年には、Intuitiveのシステムを使用して320万件以上の手術が実施されました。2026年初頭までに、同社は世界で11,395台のda Vinciシステムを設置しており、強固な術式・トレーニング基盤を反映しています。Intuitiveの競争優位性は、外科医の習熟度、サービスの深さ、利用実績にあり、新規参入者が迅速に複製することは困難です。しかし、競合他社がより集中した専門科特化型戦略を採用するにつれ、競争は激化しています。

MedtronicとJohnson & Johnsonはロボット外科手術市場で注目すべき進歩を遂げています。Medtronicは2025年12月に泌尿器科手術向けHugoシステムのFDA認可を取得し、2026年6月には一般外科および婦人科への拡大に向けて510(k)申請を行い、腹腔鏡領域での優位性確立への意図を示しています。Johnson & JohnsonはOTTAVAシステムを2026年1月にFDAに申請し、2026年5月には胃バイパス術の良好な主要試験結果を報告し、軟部組織手術における強力な競合として位置づけられています。両社は歴史的にロボット手術採用を牽引してきた高件数術式を標的とし、競争をエビデンスベースの戦略と専門科拡大へとシフトさせています。

市場はまた、全カテゴリーでの優位性を目指さない集中型競合にも機会を創出しています。PROCEPT BioRoboticsはAquablationシステムでニッチを確立し、2026年第1四半に米国で12,200件の手術を実施し、専門特化型アプローチの強みを示しています。整形外科では、StrykerとSmith+Nephewがコンパクトなシステムを外来環境に導入することで成長を牽引し、大規模軟部組織プラットフォーム競争から差別化しています。CMR Surgical、Distalmotion、SS Innovations、Moon Surgical、Cornerstone Roboticsなどの新興プレイヤーは、ワークフローの簡素化、資本要件の削減、または特定の臨床適用に注力することで競争を激化させています。市場はより多様化しつつありますが、大規模な設置基盤とトレーニングエコシステムを持つ確立されたプレイヤーが引き続き優位を保っています。

ロボット外科手術産業リーダー

Intuitive Surgical, Inc.

Johnson & Johnson

Medtronic plc

Stryker Corporation

CMR Surgical Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Medtronicは、Hugoロボット支援手術システムを一般外科および婦人科に拡大するため、米国で510(k)申請を行いました。同システムは35カ国以上でのグローバル使用実績を持ち、Intuitive Surgicalのda Vinciシステムとの競争を目指しています。

- 2026年6月:Smith+Nephewは、病院および外来手術センター環境向けに設計されたCORI XTハンドヘルドロボティクスプラットフォームを使用した膝・肩関節形成術の最初の臨床症例を完了しました。

- 2026年6月:Moon SurgicalはMaestroソフトウェアバージョン2.7を発売し、自動手術室セットアップ、術中ナビゲーション、術後文書作成などの機能を備えたマルチモデル物理AIシステムへとプラットフォームを変革しました。

- 2026年5月:Johnson & Johnsonは、Roux-en-Y胃バイパス術のFDA De Novo申請を支持する30例のIDE試験において安全性・性能基準を満たしたOTTAVAロボット外科手術システムの良好な臨床結果を発表しました。

- 2026年5月:Cornerstone RoboticsはSentire内視鏡外科手術システムのEU CEマークMDR承認を取得し、一般外科、婦人科、胸部外科、泌尿器科における最小侵襲手術のための欧州市場へのアクセスを可能にしました。

- 2026年5月:PROCEPT BioRoboticsはAquablation療法と根治的前立腺切除術を比較するWATER IV試験の登録を完了し、前立腺がんにおけるAquablationと積極的監視を比較する試験のFDA IDE承認を取得しました。

世界のロボット外科手術市場レポートの範囲

レポートの範囲によると、ロボット外科手術(ロボット支援手術)は、高度な機械アームとコンピューターを使用して外科医が複雑な手術を行うことを支援します。ロボットは単独では動作せず、訓練を受けた外科医がコンピュータースクリーンからすべての動作を制御します。

ロボット外科手術市場は、適用分野、術式タイプ、エンドユーザー、地域別にセグメント化されています。適用分野別では、市場は泌尿器科、一般外科、婦人科、整形外科、心臓胸部外科、神経外科、耳鼻咽喉科手術、肥満・代謝外科、その他の適用分野を含みます。術式タイプ別では、市場は最小侵襲腹腔鏡ロボット支援手術、経皮的・カテーテルベースのロボット手術、内視鏡ロボット手術、開腹補助ハイブリッド手術、その他の術式タイプにセグメント化されています。エンドユーザー別では、市場は大規模病院システム、独立型・民間病院、外来手術センター、専門クリニックに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 泌尿器科 |

| 一般外科 |

| 婦人科 |

| 整形外科 |

| 心臓胸部外科 |

| 神経外科 |

| 耳鼻咽喉科手術 |

| 肥満・代謝外科 |

| その他の適用分野 |

| 最小侵襲腹腔鏡ロボット支援手術 |

| 経皮的・カテーテルベースのロボット手術 |

| 内視鏡ロボット手術 |

| 開腹補助ハイブリッド手術 |

| その他の術式タイプ |

| 大規模病院システム |

| 独立型・民間病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適用分野別 | 泌尿器科 | |

| 一般外科 | ||

| 婦人科 | ||

| 整形外科 | ||

| 心臓胸部外科 | ||

| 神経外科 | ||

| 耳鼻咽喉科手術 | ||

| 肥満・代謝外科 | ||

| その他の適用分野 | ||

| 術式タイプ別 | 最小侵襲腹腔鏡ロボット支援手術 | |

| 経皮的・カテーテルベースのロボット手術 | ||

| 内視鏡ロボット手術 | ||

| 開腹補助ハイブリッド手術 | ||

| その他の術式タイプ | ||

| エンドユーザー別 | 大規模病院システム | |

| 独立型・民間病院 | ||

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年および2031年のロボット外科手術市場規模はどのくらいですか?

ロボット外科手術市場規模は2026年に170億4,000万米ドルであり、CAGRは16.97%で2031年までに373億2,000万米ドルに達すると予測されています。

ロボット外科手術において収益をリードする適用分野はどれですか?

泌尿器科が2025年に31.76%の収益シェアでリードしており、強固な術式採用と良性前立腺肥大症ケアにおけるAquablationへの幅広い支持に支えられています。

ロボット支援手術において最も成長が速い術式タイプはどれですか?

内視鏡ロボット手術が最も成長が速い術式タイプであり、2031年までのCAGR予測は18.25%です。

外来手術センターがロボットプラットフォームにとって重要になっている理由は何ですか?

外来手術センターは、新しいシステムがよりコンパクトで導入が容易であり、外来ワークフローに適しているため、2031年までに17.69%のCAGRで成長すると予測されています。

収益をリードする地域と最も成長が速い地域はどこですか?

北米が2025年に43.55%の収益シェアでリードし、アジア太平洋が2031年までに17.45%のCAGRで最も速い成長を示すと予測されています。

ロボット外科手術における競争を形成している企業はどこですか?

Intuitive Surgicalが主要なプラットフォームプレイヤーとして残る一方、Medtronic、Johnson & Johnson、PROCEPT BioRobotics、Stryker、Smith+Nephewは専門科特化型および外来指向の戦略を通じて競争を拡大しています。

最終更新日: