Taille et Part du Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

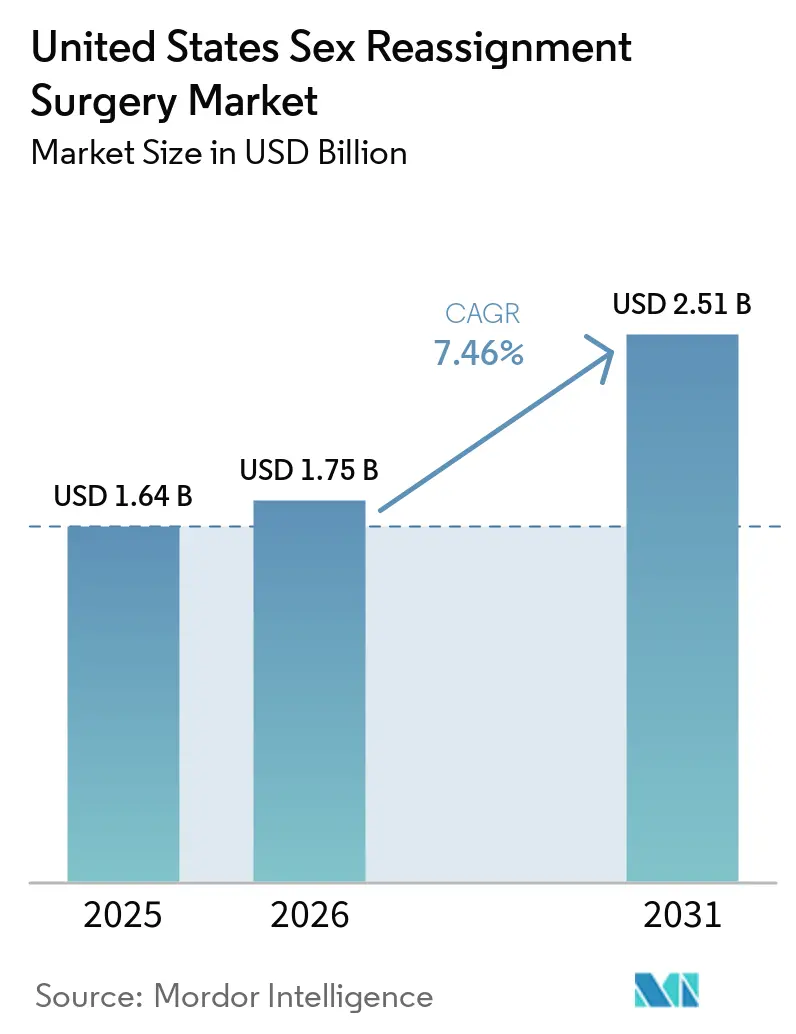

| Taille du marché de l'année de base (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis par Mordor Intelligence

La taille du Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis devrait passer de 1,64 milliard USD en 2025 à 1,75 milliard USD en 2026 et atteindre 2,51 milliards USD d'ici 2031 à un CAGR de 7,46 % sur la période 2026-2031.

Le marché de 2026 reflète un segment de soins spécialisés encore façonné par les cycles d'autorisation des assureurs, la disponibilité limitée des chirurgiens et l'évolution de la politique fédérale. Le marché de la chirurgie de réassignation sexuelle aux États-Unis continue de se développer parce que la demande des patients augmente plus vite que le système ne peut accroître la capacité des salles d'opération, le nombre de chirurgiens formés en fellowship et les équipes de soutien multidisciplinaires. Cet écart a concentré le volume des procédures, le capital et les talents dans un petit ensemble d'hôpitaux universitaires et de centres spécialisés, ce qui maintient une demande forte mais limite la rapidité avec laquelle les revenus réalisés peuvent croître. Les États dotés de lois-boucliers dans le Nord-Est et l'Ouest attirent des patients et des prestataires en provenance de régions restrictives, ce qui renforce la concentration régionale tout en créant des poches de croissance pour les centres disposant de capacités disponibles. La stratégie concurrentielle sur le marché de la chirurgie de réassignation sexuelle aux États-Unis est donc centrée sur la navigation auprès des payeurs, l'expansion géographique, les capacités robotiques et les parcours de soins intégrés qui améliorent la conversion de la consultation vers la chirurgie.

Principaux Enseignements du Rapport

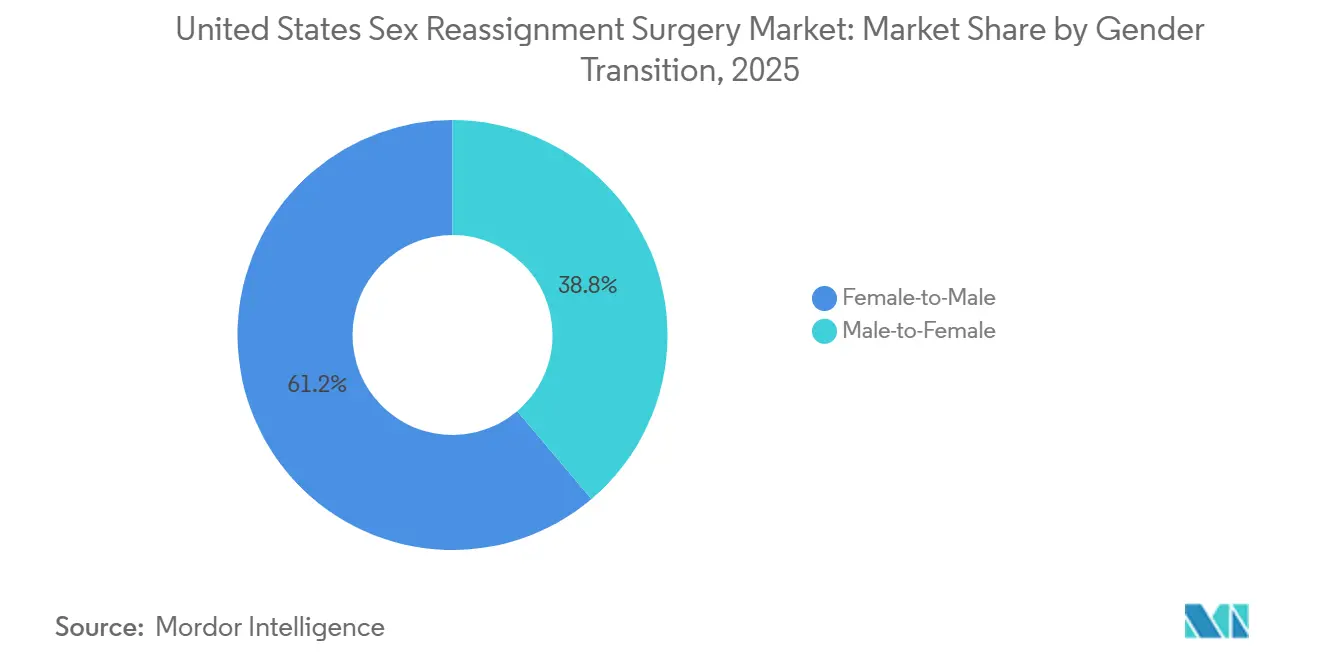

- Par transition de genre, les procédures femme-vers-homme détenaient 61,23 % de part en 2025, tandis que les procédures homme-vers-femme devraient croître à un CAGR de 9,58 % jusqu'en 2031.

- Par procédure, la mastectomie représentait 21,72 % des revenus en 2025, tandis que la mammoplastie d'augmentation devrait se développer à un CAGR de 8,85 % jusqu'en 2031.

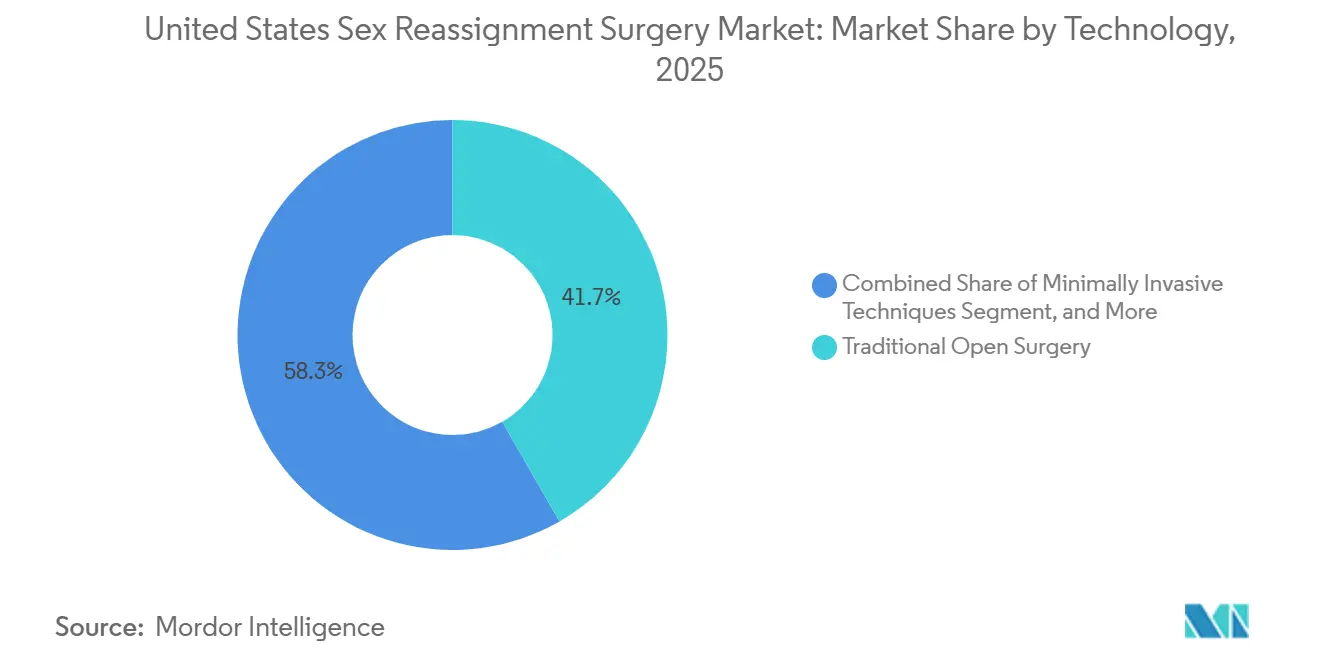

- Par technologie, la chirurgie ouverte traditionnelle détenait 41,72 % de part en 2025, tandis que la chirurgie assistée par robot devrait croître à un CAGR de 10,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 45,82 % de part en 2025, tandis que les cliniques spécialisées devraient croître à un CAGR de 11,06 % jusqu'en 2031.

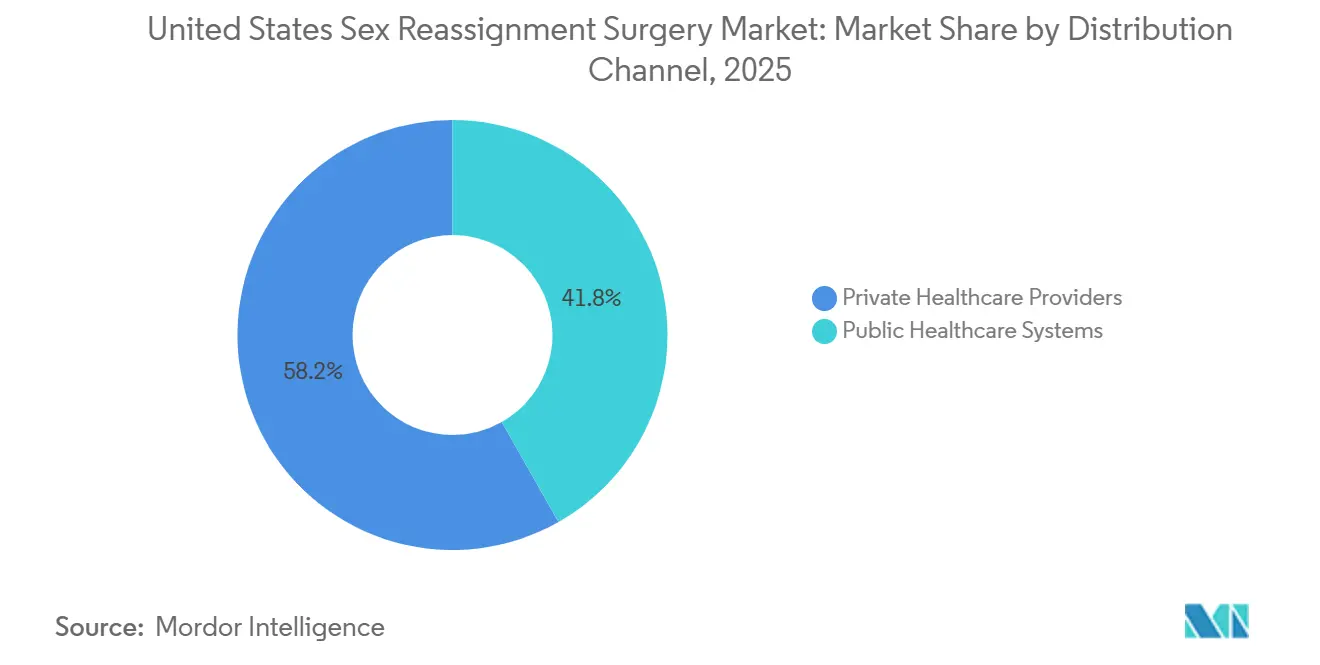

- Par canal de distribution, les prestataires de soins de santé privés détenaient 58,23 % de la part du marché de la chirurgie de réassignation sexuelle aux États-Unis en 2025 et devraient croître à un CAGR de 12,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Couverture d'Assurance et Inclusion dans les Plans de Santé des Employeurs | +1.5% | Nord-Est et Ouest, avec des retombées dans le Midwest | Moyen terme (2 à 4 ans) |

| Croissance Persistante des Diagnostics de Dysphorie de Genre et de la Recherche de Soins | +2.0% | National, avec des concentrations dans les métropoles urbaines du Nord-Est, de la Côte Ouest et du Midwest | Long terme (≥ 4 ans) |

| Migration Accrue des Patients vers des Centres Spécialisés en Chirurgie d'Affirmation de Genre | +1.0% | Californie, New York, Texas, Minnesota et Massachusetts | Court terme (≤ 2 ans) |

| Adoption Rapide de la Robotique et de l'Imagerie 3D dans la Planification Reconstructive Complexe | +1.2% | National, concentré dans les centres universitaires de Californie, New York, Ohio et Texas | Moyen terme (2 à 4 ans) |

| Politiques de Protection et de Couverture au Niveau des États pour les Soins d'Affirmation de Genre | +0.8% | Californie, Massachusetts, Colorado, Oregon, Minnesota, Vermont, Delaware et Illinois | Court terme (≤ 2 ans) |

| Expansion des Parcours de Soins Intégrés en Santé Mentale, Hormonaux et Chirurgicaux | +0.7% | National, avec des gains précoces à San Francisco, Boston, New York et Minneapolis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de la Robotique et de l'Imagerie 3D dans la Planification Reconstructive Complexe

Les plateformes robotiques élèvent le plafond procédural sur le marché de la chirurgie de réassignation sexuelle aux États-Unis en améliorant l'accès, la visualisation et la précision dans la reconstruction pelvienne profonde. Une revue de 2025 portant sur 500 cas de vaginoplastie péritonéale assistée par robot utilisant le système da Vinci Xi a rapporté une profondeur néovaginale médiane de 14,5 cm, un taux de complications majeures de 4 % et un taux de révision de 12 %.[1]OAE Publishing, "Explorer le Rôle de la Robotique dans la Chirurgie Génitale d'Affirmation de Genre : Une Revue des Techniques, Innovations et Résultats," Journal of Gender-Affirming Surgery, oaepublish.com La même revue a montré que l'hystérectomie assistée par robot chez les patients transmasculins produisait entre 30 mL et 90 mL de perte sanguine, bien en deçà des 225 mL rapportés pour les méthodes abdominales ouvertes, tandis que la durée d'hospitalisation restait proche de celle de la chirurgie laparoscopique, soit 2,5 à 3,15 jours. Un article de 2025 sur les guides CAO/FAO 3D améliorés par l'IA pour la féminisation faciale a rapporté que le flux de travail de découpe numérique était 10,2 fois plus rapide que la planification manuelle pour les utilisateurs formés, ce qui indique une réduction du temps de préparation et un meilleur débit en salle d'opération. À mesure que ces méthodes se diffusent dans les programmes de formation, le marché de la chirurgie de réassignation sexuelle aux États-Unis est mieux positionné pour accroître la productivité des chirurgiens sans attendre une augmentation comparable du nombre de spécialistes reconstructeurs hautement expérimentés.

Croissance Persistante des Diagnostics de Dysphorie de Genre et de la Recherche de Soins

La demande sur le marché de la chirurgie de réassignation sexuelle aux États-Unis reste ancrée dans un large pipeline de soins pour adultes qui a continué de se constituer même lorsque le débat public s'est fortement concentré sur les mineurs. Une étude transversale de 2024 utilisant des données de réclamations d'assurance de 2023 a constaté que les patients bénéficiant de soins d'affirmation de genre généraient 87 % de réclamations d'assurance de plus que les patients ne bénéficiant pas de tels soins, montrant à quel point ce groupe de patients est médicalement actif une fois qu'il entre dans les parcours de soins formels.[2]Springer Nature, "Innovations en Affirmation de Genre : Guides Chirurgicaux Améliorés par l'IA pour la Chirurgie de Féminisation Faciale Mandibulaire," Clinical Oral Investigations, link.springer.com Cette forte utilisation est importante car elle soutient des contacts récurrents avec les services d'endocrinologie, de santé mentale, de soins primaires et de programmes chirurgicaux, ce qui augmente la probabilité que les patients progressent vers une consultation opératoire. Le marché de la chirurgie de réassignation sexuelle aux États-Unis est également moins exposé que la rhétorique publique ne le suggère, car la demande reconstructive adulte est distincte des restrictions axées sur les jeunes qui ont dominé l'action politique. Cette séparation des flux de demande préserve l'opportunité centrale pour les adultes même lorsque le comportement des prestataires devient plus prudent dans les États contestés.

Expansion de la Couverture d'Assurance et Inclusion dans les Plans de Santé des Employeurs

Les conditions de couverture sur le marché de la chirurgie de réassignation sexuelle aux États-Unis deviennent de plus en plus inégales, ce qui crée à la fois des gains d'accès et de nouvelles frictions en matière de remboursement. KFF a indiqué qu'à partir de l'année de plan 2026, les soins d'affirmation de genre dans les plans conformes à l'ACA ne sont plus traités comme une prestation de santé essentielle, ce qui signifie que les frais à la charge du patient peuvent ne plus être comptabilisés dans les franchises ou les plafonds du plan, et que des limites à vie peuvent s'appliquer.[3]KFF, "Les Plans du Marché Couvrent-ils les Soins d'Affirmation de Genre ? Quels Changements ont été Apportés aux Exigences de Couverture ?", KFF, kff.org Dans le même temps, la Californie, le Colorado, le Nouveau-Mexique, le Vermont et Washington ont maintenu les soins d'affirmation de genre dans leur structure de plan de référence, et le Maryland a élargi la couverture Medicaid à compter du 1er janvier 2024 pour inclure la thérapie hormonale, les chirurgies du haut et du bas du corps, les procédures faciales, la préservation de la fertilité et la chirurgie de révision. Cette divergence au niveau des États oriente les prestataires vers des zones à forte densité de couverture où le remboursement commercial et la conversion en paiement privé restent plus durables. En pratique, le marché de la chirurgie de réassignation sexuelle aux États-Unis continuera de récompenser les opérateurs capables de travailler efficacement avec les plans des employeurs, les mandats Medicaid et les appels complexes plutôt que de s'appuyer sur une couverture nationale uniforme.

Expansion des Parcours de Soins Intégrés en Santé Mentale, Hormonaux et Chirurgicaux

Les modèles de soins intégrés compriment le parcours du diagnostic à la chirurgie sur l'ensemble du marché de la chirurgie de réassignation sexuelle aux États-Unis. L'Université du Michigan indique que les patients passent généralement de la consultation initiale à la chirurgie en 8 mois à plus d'un an lorsque la santé mentale, la gestion hormonale et la planification chirurgicale sont coordonnées au sein d'un même programme. Une étude-cadre de 2024 publiée dans BMC Public Health a identifié les équipes de soins connectées comme la principale variable structurelle associée à de meilleurs résultats rapportés par les patients dans les contextes de soins d'affirmation de genre. Le Gender Confirmation Center a appliqué ce modèle à Pasadena en septembre 2025 en combinant soins de santé mentale, soins hormonaux et consultation chirurgicale dans un même lieu, ce qui favorise une progression plus rapide à travers les étapes préopératoires. Une revue systématique de 2025 a également constaté que la thérapie hormonale réduisait la dépression et améliorait la qualité de vie, tandis que la chirurgie apportait un bénéfice psychosocial supplémentaire, ce qui renforce l'argument de nécessité médicale pour les programmes de parcours complet.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Élevée des Coûts à la Charge du Patient pour les Parcours Chirurgicaux en Plusieurs Étapes | -1.5% | National, avec l'effet le plus fort dans les États sans mandat | Court terme (≤ 2 ans) |

| Contraintes de Capacité des Chirurgiens et des Établissements dans les Centres Accrédités | -1.0% | National, notamment dans les zones rurales et les États politiquement restrictifs | Long terme (≥ 4 ans) |

| Volatilité des Politiques entre les États et Frictions dans les Autorisations des Payeurs | -1.8% | États du Sud et des Plaines, avec des effets secondaires dans les États politiquement contestés | Court terme (≤ 2 ans) |

| Risque de Chirurgie de Révision et Charge de Gestion des Complications Postopératoires | -0.8% | National, concentré dans les centres à fort volume traitant des cas complexes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée des Coûts à la Charge du Patient pour les Parcours Chirurgicaux en Plusieurs Étapes

L'exposition financière reste l'une des limites les plus claires à la réalisation du volume sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Une étude indexée sur PubMed de 2025 a constaté que les patients payant entièrement de leur poche pour une chirurgie de féminisation faciale faisaient face à un coût moyen de 10 092 USD par procédure, contre 462 USD lorsque l'assurance contribuait même partiellement. La suppression en 2026 du traitement des soins d'affirmation de genre comme prestation de santé essentielle dans les plans conformes à l'ACA augmente le risque que les patients dans les États sans mandat soient confrontés à des franchises plus élevées, à des protections plus faibles et à une conception des prestations plus restrictive. Cette pression sur les coûts est particulièrement dommageable dans les parcours en plusieurs étapes car les patients peuvent commencer le traitement, remplir les premières exigences cliniques, puis reporter la chirurgie lorsque le financement s'effondre. Il en résulte un plus grand nombre de patients partiellement pris en charge, des listes d'attente plus longues et moins de procédures complètes converties en revenus reconnus sur le marché de la chirurgie de réassignation sexuelle aux États-Unis.

Volatilité des Politiques entre les États et Frictions dans les Autorisations des Payeurs

L'instabilité réglementaire crée des frictions opérationnelles directes sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. NYU Langone Hospitals a mis fin à son programme de santé pour les jeunes transgenres en février 2026, l'Université de Santé et des Sciences de l'Oregon a confirmé en janvier 2026 qu'elle avait suspendu les chirurgies pour les patients de moins de 19 ans, et Kaiser Permanente a suspendu les chirurgies d'affirmation de genre pour les patients de moins de 19 ans à compter d'août 2025. Le Centre Médical Universitaire Vanderbilt a ensuite mis fin à la chirurgie d'affirmation de genre en avril 2026, invoquant des limitations opérationnelles et un manque de couverture chirurgicale, ce qui a approfondi le fossé d'accès dans le Sud-Est. Ces actions ont allongé les délais d'autorisation, réduit la volonté des prestataires dans les États contestés et déplacé la demande chirurgicale vers les États dotés de lois-boucliers qui font déjà face à des pressions de capacité. Même lorsque l'accès pour les adultes reste légal, le marché de la chirurgie de réassignation sexuelle aux États-Unis absorbe encore les retombées à travers des approbations plus lentes, une prudence accrue en matière de personnel et une continuité inégale des programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Transition de Genre : Le Volume Transmasculin Domine, mais les Revenus Transféminins s'Accélèrent

Les procédures femme-vers-homme détenaient 61,23 % de la part du marché de la chirurgie de réassignation sexuelle aux États-Unis en 2025, ce qui reflétait la plus forte adoption de la masculinisation thoracique comme première étape chirurgicale. Cette partie du marché de la chirurgie de réassignation sexuelle aux États-Unis a progressé plus rapidement du diagnostic à la consultation car la mastectomie présente généralement une complexité procédurale moindre que la reconstruction génitale et une acceptation plus large par les assureurs. Le volume des procédures pour les patients transmasculins était concentré dans la cohorte d'âge de 25 à 34 ans, qui représentait 41 % des chirurgies, et indique des patients entrant dans les soins après avoir obtenu un emploi et une assurance plus stables. Ce profil d'âge soutient également une conversion régulière car il correspond à la période où les patients sont plus susceptibles de poursuivre des étapes chirurgicales irréversibles.

Les procédures homme-vers-femme devraient croître à un CAGR de 9,58 % jusqu'en 2031, ce qui en fait la catégorie de transition à la croissance la plus rapide sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. La mammoplastie d'augmentation soutient cette croissance car elle offre une première chirurgie moins complexe et plus accessible pour de nombreux patients. Les soins transféminins génèrent également un revenu moyen par cas plus élevé une fois que les patients progressent vers la féminisation faciale, la chirurgie de la voix et la vaginoplastie, ce qui contribue à augmenter la croissance de la valeur même lorsque les volumes de cas restent plus limités. Les normes de soins WPATH SOC8 ont affiné les critères de candidature dans les principaux programmes, ce qui a préservé un écart mesuré entre le flux procédural FTM et MTF tout en soutenant l'accès à long terme pour les deux groupes.

Par Procédure : La Mastectomie en Tête Tandis que la Mammoplastie d'Augmentation Redéfinit les Vecteurs de Croissance

La mastectomie représentait 21,72 % de la taille du marché de la chirurgie de réassignation sexuelle aux États-Unis en 2025, ce qui en faisait la principale procédure individuelle par revenu. Son rôle va au-delà des revenus de la première année car elle ouvre souvent le parcours FTM plus large vers l'hystérectomie, la scrotoplastie et la phalloplastie. La large acceptation par les assureurs a renforcé cette position de passerelle au sein du marché de la chirurgie de réassignation sexuelle aux États-Unis. La mammoplastie d'augmentation devrait se développer à un CAGR de 8,85 % jusqu'en 2031 car elle combine une complexité moindre, une récupération plus courte et une plus grande adéquation aux contextes ambulatoires.

La vaginoplastie reste la procédure générant le revenu le plus élevé par cas, mais son expansion est encore limitée par le petit nombre de chirurgiens et de centres ayant une expérience approfondie. Mount Sinai a réalisé sa 1 000e chirurgie d'affirmation de genre en septembre 2025 et a programmé plus de 300 procédures en 2025 seulement, ce qui illustre à la fois l'échelle institutionnelle et l'intensité de la demande dans les centres de premier plan. La phalloplastie supporte encore la charge de complications la plus lourde, et une analyse rétrospective de 2024 a rapporté que les complications à 30 jours dans les cas complexes par étapes pouvaient approcher 76,5 %, la durée opératoire plus longue se distinguant comme le prédicteur le plus fort des événements majeurs. Mount Sinai a également rapporté des résultats de phalloplastie abdominale montrant 68,3 % de sensibilité tactile complète et 76,1 % de satisfaction combinée dans une cohorte de 63 patients, ce qui suggère que les nouvelles techniques pourraient progressivement améliorer l'adoption en dehors d'un petit cercle de soins tertiaires.

Par Technologie : La Chirurgie Ouverte Maintient sa Part Tandis que la Robotique Réécrit les Références Cliniques

La chirurgie ouverte traditionnelle détenait 41,72 % de part en 2025, ce qui la maintenait comme la principale catégorie technologique sur l'ensemble du marché de la chirurgie de réassignation sexuelle aux États-Unis. Cette position reflète le besoin continu d'un large accès et d'une familiarité chirurgicale dans la reconstruction génitale complexe, où l'anatomie et le jugement du chirurgien l'emportent encore sur les avantages des points d'accès plus petits. Les méthodes minimalement invasives sont restées importantes au milieu du mix technologique, notamment pour l'hystérectomie et l'ovariectomie réalisées avant les étapes reconstructives ultérieures. La chirurgie assistée par robot devrait croître à un CAGR de 10,52 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide.

Une revue de 2025 sur la vaginoplastie péritonéale robotique a rapporté une profondeur néovaginale médiane de 14,5 cm et un taux de complications majeures de 4 %, soutenant des résultats qui correspondent ou améliorent les références de la chirurgie ouverte dans les cas sélectionnés. La même revue a constaté que l'hystérectomie assistée par robot chez les patients transmasculins pouvait réduire la perte sanguine à 30 mL avec des approches à port unique, contre 225 mL pour la chirurgie abdominale ouverte. Elle a également cité une enquête dans laquelle 89,7 % des chirurgiens plasticiens et des stagiaires soutenaient l'ajout de la robotique à la formation future, avec 43,6 % priorisant la microchirurgie et 40,7 % priorisant le prélèvement de lambeau. University Hospitals Cleveland a enregistré un essai clinique en décembre 2025 pour la technique de vaginoplastie TAPCap utilisant des plateformes robotiques, ce qui montre que l'innovation de nouvelle génération est désormais étroitement liée au parcours robotique.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume Tandis que les Cliniques Spécialisées Captent la Marge

Les hôpitaux détenaient 45,82 % des revenus des utilisateurs finaux en 2025, ce qui les maintenait au centre du marché de la chirurgie de réassignation sexuelle aux États-Unis. Les centres médicaux universitaires ont conservé cette avance car ils peuvent prendre en charge l'ensemble de la gamme de complexité, des procédures mammaires à faible acuité à la phalloplastie en plusieurs étapes avec travail de lambeau libre microchirurgical. Ils accueillent également l'infrastructure de fellowship et de formation qui maintient l'offre de chirurgiens concentrée dans un nombre limité d'institutions. Cette structure auto-renforçante a aidé les hôpitaux à défendre leur volume même lorsque les délais d'attente se sont allongés.

Les cliniques spécialisées devraient croître à un CAGR de 11,06 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Leur avantage provient de structures de coûts plus légères, d'un meilleur contrôle de la planification et de la capacité à s'implanter dans des zones géographiques mal desservies. Le Gender Confirmation Center a ouvert un centre de soins complets à Pasadena en septembre 2025 et s'est étendu au comté de San Luis Obispo en mars 2026, montrant comment les opérateurs spécialisés privés construisent des pôles secondaires en dehors des plus grandes métropoles côtières. Les centres de chirurgie ambulatoire gagnent également des parts dans les procédures moins complexes, tandis que les autres établissements orientés vers la communauté restent plus vulnérables aux pressions de financement qui peuvent affaiblir les pipelines d'orientation avant que les patients n'atteignent jamais la chirurgie.

Par Canal de Distribution : Les Prestataires Privés Consolident leur Position sur les Métriques de Part et de Vitesse

Les prestataires de soins de santé privés détenaient 58,23 % de part en 2025 et devraient croître à un CAGR de 12,24 % jusqu'en 2031, ce qui signifie qu'ils mènent à la fois en termes d'échelle et de croissance sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Cette combinaison inhabituelle reflète l'expansion des réseaux de chirurgie spécialisée au moment même où certaines parties du système public ralentissent, se réduisent ou quittent les lignes de soins. Les systèmes de santé publics détenaient les 41,8 % restants, mais la croissance y est encore plus vulnérable aux restrictions politiques et aux différences de conception Medicaid entre les États. Le marché de la chirurgie de réassignation sexuelle aux États-Unis devient donc de plus en plus dépendant des opérateurs privés pour l'accès et l'expansion des revenus.

La répartition est renforcée par le mix de payeurs. Une étude de 2024 utilisant des données de réclamations de 2023 a constaté que l'assurance commerciale couvrait 72,8 % des réclamations des patients bénéficiant de soins d'affirmation de genre, tandis que Medicaid en couvrait 17,2 %, ce qui montre à quel point la base de patients est concentrée dans les parcours assurés commercialement. Ce profil de payeur soutient une densité de remboursement plus élevée pour les prestataires privés, notamment dans les États où les plans des employeurs continuent de maintenir la couverture. Le risque est que le canal se développe en partie parce que les programmes publics se retirent, ce qui aide les revenus à court terme mais peut créer un examen politique plus sévère autour de l'accessibilité financière et de l'accès au fil du temps.

Analyse Géographique

Le Nord-Est et l'Ouest concentrent la plus forte activité sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Une étude de 2024 utilisant des données de réclamations d'assurance de 2023 a constaté que les réclamations d'affirmation de genre étaient concentrées dans l'Ouest à 26,7 %, le Nord-Est à 26,4 % et le Midwest à 24,3 %, tandis que le Sud représentait 21,9 %. La Californie ancre l'Ouest grâce à des opérateurs à fort volume tels qu'Align Surgical Associates, le Gender Confirmation Center et UCSF, soutenus par un environnement de couverture qui reste plus solide que dans de nombreux autres États. Le Massachusetts a renforcé les protections des prestataires en août 2025 par le biais du Chapitre 16 des Lois de 2025, qui limite la coopération avec les enquêtes hors État ou fédérales liées aux soins légalement protégés. Ces conditions politiques font du Nord-Est et de l'Ouest les principales régions d'accueil pour la migration des patients et des prestataires au sein du marché de la chirurgie de réassignation sexuelle aux États-Unis.

Le Midwest et le Mid-Atlantique présentent un schéma plus mixte sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Le Maryland a élargi la couverture Medicaid dans le cadre de la Loi sur l'Équité en Santé Trans à compter de janvier 2024 et a signalé 1 311 prestataires en réseau offrant des soins d'affirmation de genre en novembre 2024. Néanmoins, l'État ne répertoriait que 14 chirurgiens urologiques et 4 prestataires de chirurgie faciale dans le réseau, ce qui montre à quelle vitesse une couverture nominale peut se heurter à de véritables limites de main-d'œuvre. Minneapolis a également absorbé la demande transfrontalière des États restrictifs voisins, mais l'augmentation des patients n'a pas été accompagnée d'une expansion proportionnelle des spécialistes.

Le Sud reste structurellement sous-pénétré sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Le Centre Médical Universitaire Vanderbilt a mis fin à son programme de chirurgie d'affirmation de genre en avril 2026, laissant l'un des points d'accès académiques les plus visibles de la région indisponible. Ce retrait oblige de nombreux patients du Tennessee, de l'Alabama, du Mississippi et de l'Arkansas à traverser les frontières des États pour obtenir des soins. Les déplacements ne résolvent pas entièrement le problème car les centres d'accueil en Californie et au Massachusetts gèrent déjà des listes d'attente de 8 à 12 mois avant la chirurgie. Le décalage entre capacité et géographie reste le facteur structurel le plus important limitant la rapidité avec laquelle le marché de la chirurgie de réassignation sexuelle aux États-Unis peut traduire la demande des patients en revenus de procédures complètes jusqu'en 2031.

Paysage Concurrentiel

Le marché de la chirurgie de réassignation sexuelle aux États-Unis est modérément concentré, avec 10 à 15 institutions représentant la majeure partie du volume reconstructif complexe, tandis qu'un plus grand nombre de pratiques gère les procédures plus accessibles. Le Département d'Urologie de Mount Sinai a réalisé sa 1 000e chirurgie d'affirmation de genre en septembre 2025 et a programmé plus de 300 procédures en 2025, montrant comment l'échelle et la réputation institutionnelle se renforcent mutuellement au sommet du domaine. Align Surgical Associates a renforcé sa position grâce à l'adoption précoce de la vaginoplastie robotique péritonéale par traction et en étendant sa présence géographique au-delà de la Californie. UCSF et University Hospitals Cleveland utilisent également la recherche structurée et les essais pour soutenir la différenciation, notamment l'étude de soutien STRIVE et l'essai de vaginoplastie TAPCap. Cela maintient une intensité concurrentielle élevée sur le marché de la chirurgie de réassignation sexuelle aux États-Unis, mais la majeure partie de cette intensité est concentrée parmi un nombre relativement restreint de centres avancés.

L'espace blanc le plus évident reste dans les zones rurales et dans une grande partie du Sud, où les options accréditées sont rares ou absentes. Une revue narrative de 2025 a rapporté un dysfonctionnement du plancher pelvien chez jusqu'à 94,1 % des hommes transgenres après la chirurgie, soulignant à quel point la couche de rééducation est encore faible après de nombreuses procédures. La même revue a noté des taux de révision de vaginoplastie de 27 % à 60 %, ce qui crée une demande réelle de procédures secondaires que de nombreux prestataires ne parviennent toujours pas à capturer de manière systématique. Les prestataires capables de combiner la chirurgie initiale, les révisions, les soins pelviens et le suivi structuré ont donc une piste concurrentielle plus large sur le marché de la chirurgie de réassignation sexuelle aux États-Unis.

La prise en charge par télésanté et les groupes spécialisés soutenus par le capital-investissement commencent à remodeler la façon dont les nouvelles capacités sont organisées sur le marché de la chirurgie de réassignation sexuelle aux États-Unis. Néanmoins, les normes de soins WPATH SOC8 continuent de préserver un avantage concurrentiel lié à l'accréditation car l'évaluation multidisciplinaire, la documentation et la coordination des soins restent difficiles à reproduire rapidement. Des équipes solides d'autorisation d'assurance sont tout aussi importantes que la compétence chirurgicale car les appels et la documentation de couverture affectent directement les taux de conversion. Les centres qui associent la profondeur de la sous-spécialité à la capacité robotique et à la navigation auprès des payeurs sont dans la meilleure position pour gagner des parts à mesure que le marché de la chirurgie de réassignation sexuelle aux États-Unis se développe. Il en résulte un domaine avec une concurrence active, mais où la véritable échelle dépend encore d'équipes spécialisées, de flux de travail structurés et d'emplacements résistants aux politiques.

Leaders du Secteur de la Chirurgie de Réassignation Sexuelle aux États-Unis

Cleveland Clinic

Mayo Clinic

Mount Sinai Health System

UCSF Health

The Johns Hopkins University

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le Centre Médical Universitaire Vanderbilt (VUMC) a officiellement mis fin à son programme de chirurgie d'affirmation de genre, invoquant des « limitations opérationnelles et un manque de couverture chirurgicale ». Ce retrait laisse un écart d'accès significatif dans le Sud-Est, car le VUMC avait été l'un des rares centres universitaires de la région à proposer des procédures reconstructives pour adultes.

- Février 2026 : Le Gender Confirmation Center a étendu ses services chirurgicaux au comté de San Luis Obispo, en Californie, devenant l'un des premiers prestataires spécialisés en chirurgie d'affirmation de genre à établir une présence dans la région de la Côte Centrale, à la suite de l'ouverture de son centre de soins complets à Pasadena en septembre 2025.

- Janvier 2026 : L'Université de Santé et des Sciences de l'Oregon (OHSU) a confirmé qu'elle avait suspendu les chirurgies d'affirmation de genre pour les patients de moins de 19 ans, invoquant l'incapacité à maintenir une équipe de soins chirurgicaux pour la population adolescente dans le contexte d'une règle fédérale proposée restreignant le financement Medicare/Medicaid pour les soins de genre des jeunes.

Périmètre du Rapport sur le Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis

Le Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis désigne le secteur commercial de l'industrie des soins de santé impliqué dans la fourniture de procédures chirurgicales d'affirmation de genre. Cela comprend la chaîne d'approvisionnement, les hôpitaux et les cliniques qui facilitent les transitions physiques pour les personnes transgenres et non binaires afin d'aligner leur apparence physique sur leur identité de genre.

Le Marché de la Chirurgie de Réassignation Sexuelle aux États-Unis est segmenté par transition de genre, type de procédure, technologie, utilisateur final et canal de distribution. Par transition de genre, le marché comprend les parcours femme-vers-homme et homme-vers-femme. Par procédure, la demande couvre un large éventail d'interventions chirurgicales telles que la mastectomie, la vaginoplastie, la scrotoplastie, l'hystérectomie, la phalloplastie, la mammoplastie d'augmentation, les procédures de féminisation faciale, la chirurgie de féminisation de la voix, la réduction thyrochondroplastie, l'orchidectomie, la métoïdoplastie et la chirurgie de masculinisation thoracique. Par technologie, les procédures sont réalisées à l'aide de la chirurgie ouverte traditionnelle, de techniques minimalement invasives et de la chirurgie assistée par robot. Le marché est en outre segmenté par utilisateur final, notamment les hôpitaux, les cliniques spécialisées, les centres de chirurgie ambulatoire et les autres établissements de soins de santé. Enfin, par canal de distribution, les services sont fournis par les systèmes de santé publics et les prestataires de soins de santé privés.

| Femme-vers-Homme |

| Homme-vers-Femme |

| Mastectomie |

| Vaginoplastie |

| Scrotoplastie |

| Hystérectomie |

| Phalloplastie |

| Mammoplastie d'Augmentation |

| Procédures de Féminisation Faciale |

| Chirurgie de Féminisation de la Voix |

| Réduction Thyrochondroplastie |

| Orchidectomie |

| Métoïdoplastie |

| Chirurgie de Masculinisation Thoracique |

| Chirurgie Ouverte Traditionnelle |

| Techniques Minimalement Invasives |

| Chirurgie Assistée par Robot |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Autres Établissements de Soins de Santé |

| Systèmes de Santé Publics |

| Prestataires de Soins de Santé Privés |

| Par Transition de Genre | Femme-vers-Homme |

| Homme-vers-Femme | |

| Par Procédure | Mastectomie |

| Vaginoplastie | |

| Scrotoplastie | |

| Hystérectomie | |

| Phalloplastie | |

| Mammoplastie d'Augmentation | |

| Procédures de Féminisation Faciale | |

| Chirurgie de Féminisation de la Voix | |

| Réduction Thyrochondroplastie | |

| Orchidectomie | |

| Métoïdoplastie | |

| Chirurgie de Masculinisation Thoracique | |

| Par Technologie | Chirurgie Ouverte Traditionnelle |

| Techniques Minimalement Invasives | |

| Chirurgie Assistée par Robot | |

| Par Utilisateur Final | Hôpitaux |

| Cliniques Spécialisées | |

| Centres de Chirurgie Ambulatoire | |

| Autres Établissements de Soins de Santé | |

| Par Canal de Distribution | Systèmes de Santé Publics |

| Prestataires de Soins de Santé Privés |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la chirurgie de réassignation sexuelle aux États-Unis en 2026 ?

Il s'élève à 1,75 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031 à un CAGR de 7,46 %.

Quelle catégorie de transition de genre mène la demande de procédures aux États-Unis ?

Les procédures femme-vers-homme étaient en tête avec 61,23 % de part en 2025, soutenues principalement par la masculinisation thoracique et une progression plus rapide vers la chirurgie.

Quelle procédure connaît la croissance la plus rapide jusqu'en 2031 ?

La mammoplastie d'augmentation devrait croître à un CAGR de 8,85 % jusqu'en 2031 car elle est plus accessible et moins complexe que de nombreuses procédures génitales.

Pourquoi les cliniques spécialisées se développent-elles plus vite que les hôpitaux ?

Les cliniques spécialisées devraient croître à un CAGR de 11,06 % car elles offrent une planification plus rapide, des structures plus légères et une expansion dans les zones mal desservies.

Quel est le principal goulot d'étranglement pour la croissance future des revenus ?

La capacité reste le principal goulot d'étranglement, notamment le nombre limité de chirurgiens accrédités et de centres capables de gérer des cas complexes de vaginoplastie et de phalloplastie.

Dernière mise à jour de la page le: