Tamaño y Participación del Mercado de Procedimientos Quirúrgicos Robóticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procedimientos Quirúrgicos Robóticos por Mordor Intelligence

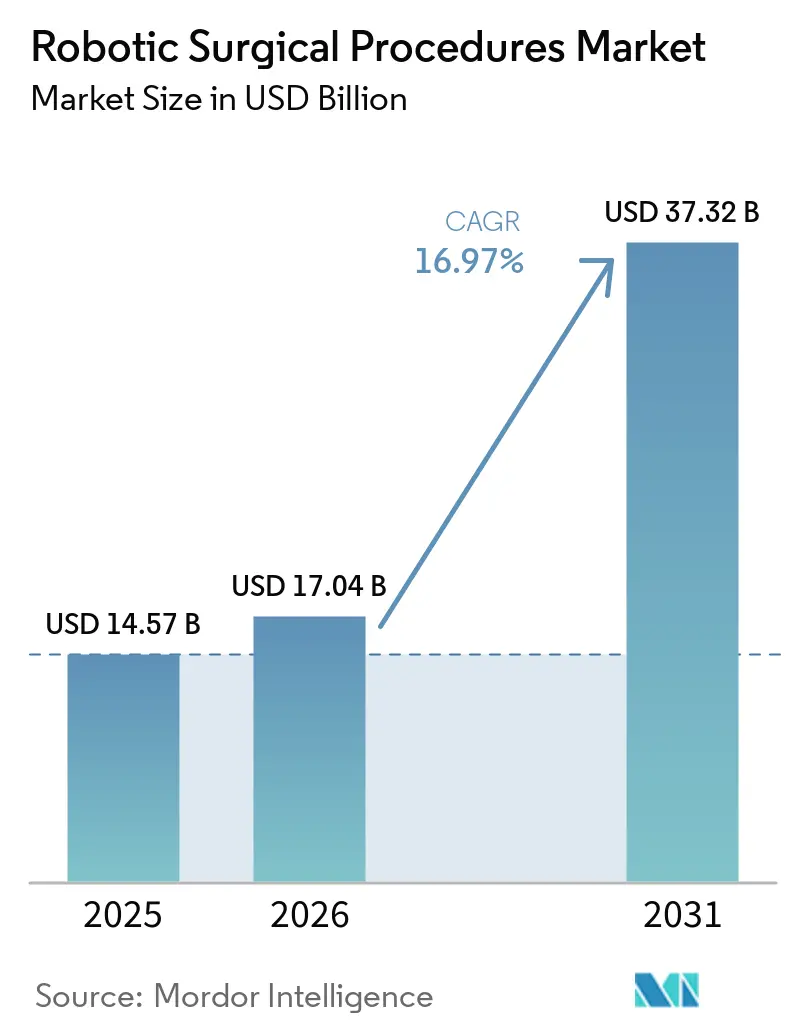

El tamaño del Mercado de Procedimientos Quirúrgicos Robóticos fue valorado en USD 14,57 mil millones en 2025 y se estima que crecerá desde USD 17,04 mil millones en 2026 hasta alcanzar USD 37,32 mil millones en 2031, a una CAGR del 16,97% durante el período de pronóstico (2026-2031).

A medida que las poblaciones envejecen y condiciones como el cáncer, la hiperplasia prostática benigna y la degeneración articular se vuelven más prevalentes, la demanda de asistencia robótica en cirugías va en aumento. Los hospitales están apoyando los procedimientos quirúrgicos robóticos debido a los flujos de trabajo mínimamente invasivos consistentes y las tasas de conversión reducidas, lo que ayuda a disminuir las complicaciones y la necesidad de atención repetida. En 2025, se realizaron más de 3,2 millones de procedimientos utilizando plataformas de Intuitive Surgical, lo que representa un aumento del 19% respecto a 2024.[1]Intuitive Surgical, "Intuitive anuncia resultados preliminares del cuarto trimestre y del año completo 2025," Comunicado de prensa de Relaciones con Inversores, intuitive.com Este crecimiento pone de relieve la creciente utilización y la adopción clínica más amplia de las cirugías robóticas. Desarrollos recientes, como la autorización del Stealth AXiS de Medtronic, la presentación del OTTAVA de Johnson & Johnson y la expansión de la plataforma Hugo de Medtronic en los EE. UU., señalan una competencia intensificada y una cobertura de especialidades ampliada en el mercado quirúrgico robótico. Con el aumento de los volúmenes de casos, la diversidad de opciones de plataformas y los modelos comerciales orientados a resultados, el mercado está preparado para nuevas aplicaciones, crecimiento ambulatorio y una integración hospitalaria más profunda.

Conclusiones Clave del Informe

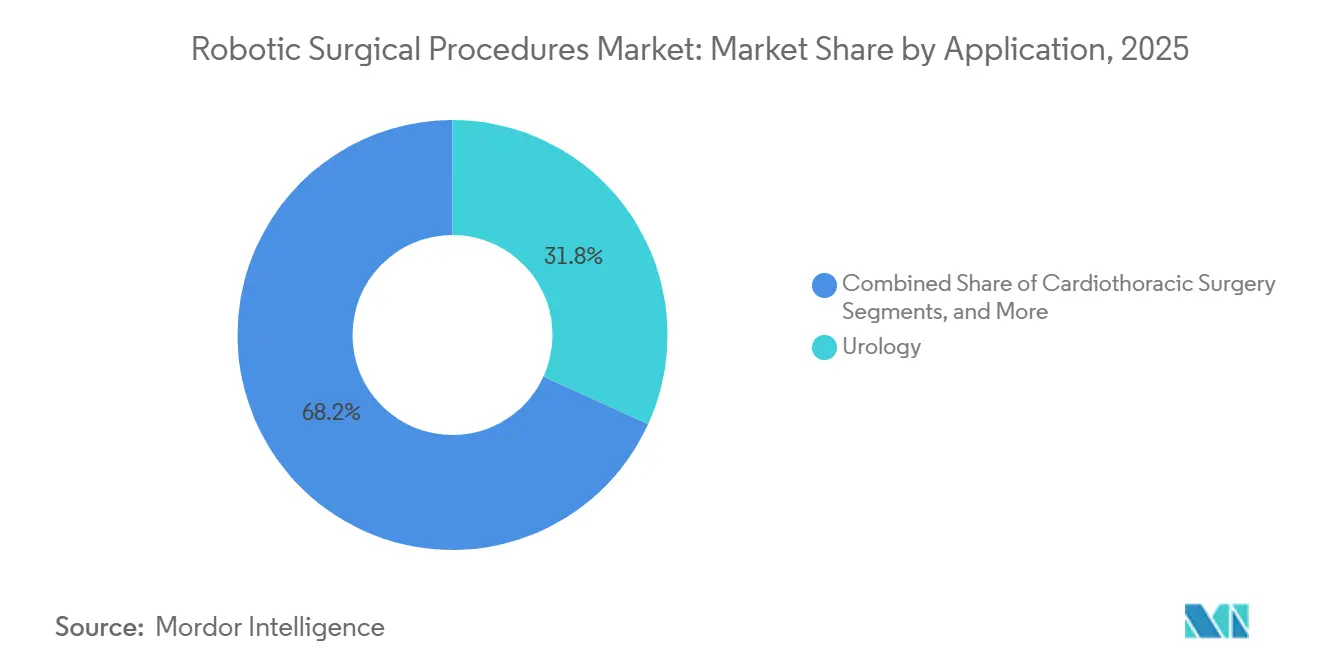

- Por aplicación, urología lideró con una participación de ingresos del 31,76% en 2025, mientras que se proyecta que ortopedia se expanda a una CAGR del 17,90% hasta 2031.

- Por tipo de procedimiento, los procedimientos robóticos asistidos laparoscópicos mínimamente invasivos mantuvieron una participación de ingresos del 26,87% en 2025, mientras que se proyecta que los procedimientos robóticos endoscópicos crezcan a una CAGR del 18,25% hasta 2031.

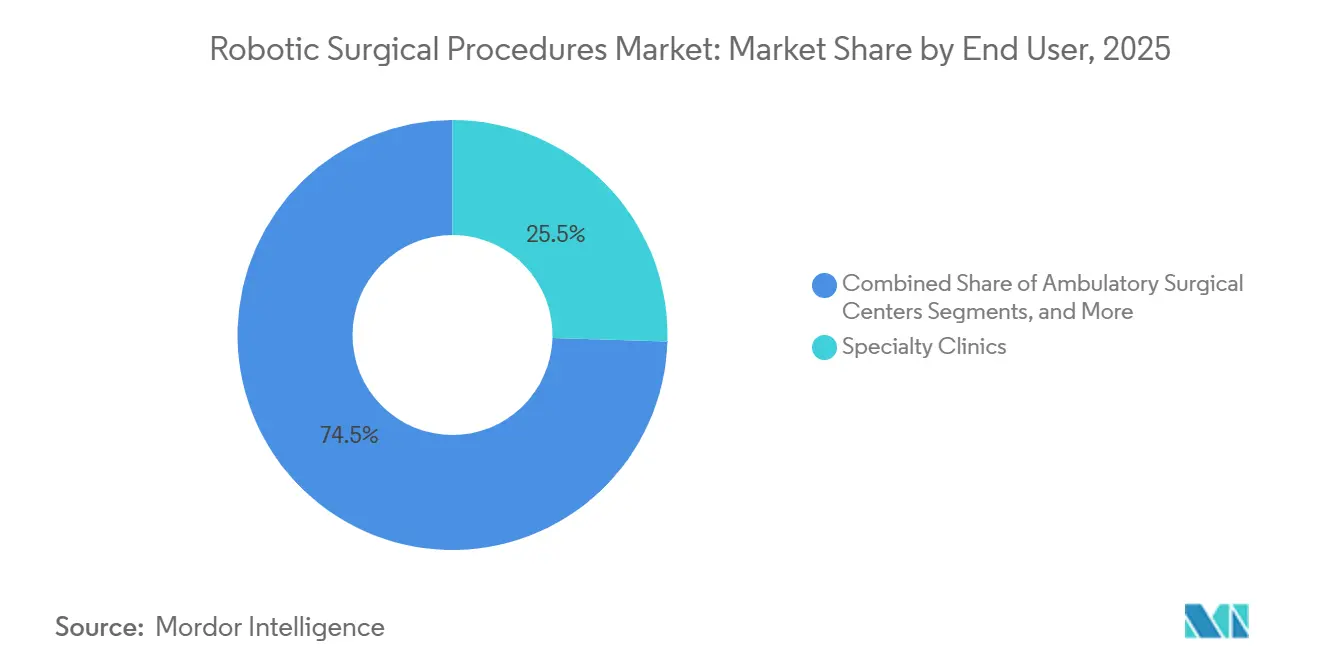

- Por usuario final, las clínicas especializadas mantuvieron una participación de ingresos del 25,45% en 2025, mientras que se prevé que los centros de cirugía ambulatoria se expandan a una CAGR del 17,69% hasta 2031.

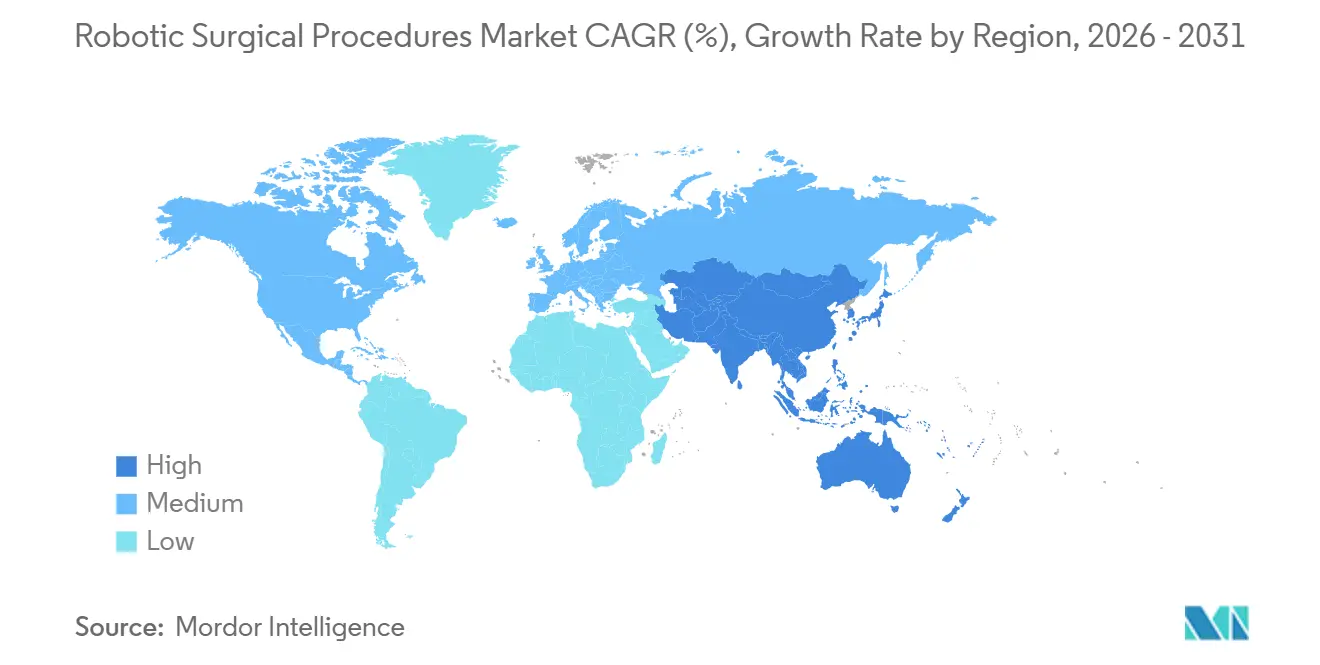

- Por geografía, América del Norte mantuvo el 43,55% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 17,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procedimientos Quirúrgicos Robóticos

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Validación clínica ampliada más allá de la urología | +3.2% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adecuación de la plataforma y rendimiento en centros de cirugía ambulatoria | +2.8% | América del Norte como principal, con extensión a Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Planificación quirúrgica habilitada por IA y estandarización del flujo de trabajo | +3.5% | Global | Mediano plazo (2-4 años) |

| Adquisición basada en valor vinculada a resultados medibles | +2.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Utilización multiespecialidad de plataformas robóticas únicas | +2.1% | Global, más fuerte en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Retención de cirujanos y atracción de talento a través de la robótica | +1.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Validación Clínica Ampliada Más Allá de la Urología

El mercado de procedimientos quirúrgicos robóticos está transitando desde su dependencia de la urología hacia una adopción más amplia en múltiples especialidades. En 2026, las directrices mejoradas para la Aquablación aumentaron la confianza en los tratamientos robóticos para la hiperplasia prostática benigna, impulsando su uso en urología. La cirugía general y la ginecología también están ganando terreno, con el estudio FORTE de Johnson & Johnson cumpliendo los criterios de seguridad y rendimiento en una cohorte de 30 pacientes de bypass gástrico. Se espera que el rendimiento robótico estable en casos bariátricos complejos anime a los pagadores y proveedores a extender la adopción a procedimientos relacionados, ampliando el potencial del mercado.

Planificación Quirúrgica Habilitada por IA y Estandarización del Flujo de Trabajo

La inteligencia artificial está transformando el mercado de procedimientos quirúrgicos robóticos, pasando de compras impulsadas por hardware a modelos centrados en el flujo de trabajo. El sistema Stealth AXiS de Medtronic, autorizado por la FDA en febrero de 2026 y con Marca CE en abril de 2026, integra planificación, navegación y ejecución robótica en una sola plataforma. La Versión 2.7 del Software Maestro de Moon Surgical, lanzada en junio de 2026, introdujo la configuración automatizada del quirófano, la navegación y la documentación posterior al procedimiento. Estos avances simplifican las operaciones, haciendo que los sistemas robóticos sean más atractivos para los centros que anteriormente se veían disuadidos por las complejidades de personal.

Adecuación de la Plataforma y Rendimiento en Centros de Cirugía Ambulatoria

Los centros de cirugía ambulatoria están reformando el mercado de procedimientos quirúrgicos robóticos, desafiando el dominio de los grandes hospitales. El Mako RPS de Stryker, lanzado en febrero de 2026, apunta a la artroplastia total de rodilla en entornos ambulatorios con espacio y personal limitados. De manera similar, la plataforma de robótica portátil CORI XT de Smith+Nephew completó sus primeros casos clínicos en junio de 2026 en un centro de cirugía ambulatoria en Arizona. Estas innovaciones destacan el cambio del mercado hacia sistemas compactos y multiprocedimiento, con proveedores que se centran en configuraciones más pequeñas y rotaciones de sala más rápidas para satisfacer las demandas de los centros de cirugía ambulatoria.

Adquisición Basada en Valor Vinculada a Resultados Medibles

Las estrategias de adquisición en el mercado de procedimientos quirúrgicos robóticos están evolucionando, con hospitales que priorizan sistemas que mejoran la eficiencia, el rendimiento y los resultados por encima de los costos iniciales. Las plataformas con eficacia probada en procedimientos específicos están ganando preferencia, mientras que los modelos de arrendamiento y basados en el uso se están volviendo más populares. Estas opciones flexibles permiten a los hospitales alinear la adopción robótica con los volúmenes de casos y las necesidades procedimentales, reduciendo las barreras para que los centros de tamaño mediano ingresen al mercado.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta carga de capital y costos recurrentes por procedimiento | -2.5% | Global, más aguda en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Complejidad de integración en quirófano y dependencias de capacitación del personal | -1.8% | Global, más fuerte en sistemas hospitalarios más pequeños | Mediano plazo (2-4 años) |

| Requisitos de ciberseguridad y validación de software | -1.4% | Global, con mayor influencia regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso desigual y economía de los procedimientos | -2.0% | Europa y Asia-Pacífico, con presión localizada en América del Norte para indicaciones no urológicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Capital y Costos Recurrentes por Procedimiento

Los procedimientos quirúrgicos robóticos se enfrentan a importantes obstáculos de costos que dificultan su adopción más allá de los principales centros médicos. La carga financiera va más allá de la simple adquisición del sistema robótico; los costos de instrumentos, materiales desechables y actualizaciones desempeñan un papel fundamental en la economía de cada procedimiento. Este desafío se intensifica cuando las aseguradoras no ofrecen reembolsos superiores por las cirugías robóticas en comparación con sus equivalentes laparoscópicos. En consecuencia, los proveedores médicos se ven obligados a defender la adopción robótica basándose en la eficiencia y los resultados para los pacientes, en lugar de en incentivos financieros directos. Un ejemplo ilustrativo es la plataforma CORI XT de Smith+Nephew, que, si bien amplía las capacidades a las cirugías de hombro, introduce un desafío de capital sustancial para los centros que aún están aumentando sus volúmenes ortopédicos. En consecuencia, la adopción de procedimientos robóticos se limita en gran medida a hospitales terciarios, clínicas especializadas y unos pocos centros ambulatorios con alto volumen de actividad.

Complejidad de Integración en Quirófano y Dependencias de Capacitación del Personal

La adopción de procedimientos quirúrgicos robóticos se ve aún más obstaculizada a medida que los centros luchan por integrar estos sistemas en los protocolos establecidos del quirófano. Los equipos quirúrgicos más pequeños, con capacidad limitada, encuentran difícil acomodar sesiones de capacitación, rotaciones de personal y las inevitables caídas temporales en la productividad. Este desafío se magnifica en entornos ambulatorios, donde la dotación de personal optimizada es crucial para la gestión de costos, dejando poco margen para la redundancia durante la capacitación. Por lo tanto, el mercado de procedimientos quirúrgicos robóticos depende no solo de dispositivos avanzados, sino también de configuraciones simplificadas, flujos de trabajo optimizados y capacitación eficaz del equipo. Si alguno de estos elementos falla, los hospitales podrían posponer la adopción de la tecnología, incluso con un claro interés clínico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Urología Ancla los Ingresos mientras la Ortopedia Acelera

En 2025, urología representó el 31,76% del mercado de procedimientos quirúrgicos robóticos, manteniendo su posición como el segmento de aplicación líder. Este dominio se debe a la amplia adopción de prostatectomías robóticas y una aceptación clínica más rápida en comparación con otras especialidades. El creciente apoyo de las directrices para la Aquablación en 2026 fortaleció aún más el papel de la atención urológica robótica en el mercado. Los hospitales encuentran este segmento atractivo ya que pueden aumentar los volúmenes de procedimientos sin crear nuevas categorías clínicas.

La ortopedia es el segmento de más rápido crecimiento, con una CAGR proyectada del 17,90% hasta 2031. Los avances recientes han reducido la huella de los sistemas, la dependencia de imágenes y los desafíos de configuración, lo que permite que los robots ortopédicos se trasladen a entornos ambulatorios. El Mako RPS de Stryker y el CORI XT de Smith+Nephew ejemplifican este cambio. La cirugía general y la ginecología también se están expandiendo, con la presentación del OTTAVA a la FDA en enero de 2026 y los resultados positivos del estudio de bypass gástrico que señalan aplicaciones de plataforma más amplias. La neurocirugía y la columna vertebral siguen siendo segmentos más pequeños, pero el Stealth AXiS de Medtronic demuestra cómo las plataformas compartidas pueden mejorar la eficiencia de capital de los hospitales.

Por Tipo de Procedimiento: Los Procedimientos Endoscópicos Ganan Terreno mientras el Núcleo Mínimamente Invasivo se Mantiene

Los procedimientos robóticos asistidos laparoscópicos mínimamente invasivos mantuvieron el 26,87% de los ingresos del mercado en 2025, manteniendo su posición de liderazgo. Esto refleja la historia establecida de las cirugías robóticas en urología, ginecología y cirugía general. Intuitive Surgical reportó un aumento interanual del 12% en los sistemas da Vinci instalados globalmente, alcanzando 11.395 unidades en marzo de 2026. Los ingresos del primer trimestre de 2026 de la compañía de USD 2,77 mil millones, con un aumento del 23% en las ventas de instrumentos y accesorios, subrayan la estabilidad financiera del segmento impulsada por procedimientos recurrentes. El núcleo laparoscópico sigue siendo sólido debido a su escala, base de capacitación y familiaridad con el reembolso.

Los procedimientos robóticos endoscópicos son el segmento de más rápido crecimiento, con una CAGR proyectada del 18,25% hasta 2031. Las herramientas miniaturizadas están impulsando el crecimiento al permitir procedimientos de orificio natural y transluminales que los sistemas más antiguos no podían abordar eficazmente. Los procedimientos robóticos percutáneos y basados en catéter están ganando terreno en cardiología y oncología intervencionista, mientras que los procedimientos híbridos asistidos abiertos siguen siendo relevantes en entornos con menos recursos. Con el tiempo, se espera que el mercado integre flujos de trabajo laparoscópicos, endoscópicos e híbridos a medida que los proveedores desarrollen familias de plataformas más amplias.

Por Usuario Final: Las Clínicas Especializadas Lideran mientras los Centros de Cirugía Ambulatoria Redefinen la Frontera del Crecimiento

Las clínicas especializadas representaron el 25,45% del mercado de procedimientos quirúrgicos robóticos en 2025, convirtiéndolas en el segmento de usuario final líder. Su dominio está impulsado por procedimientos urológicos y ortopédicos de alto volumen, donde el uso robótico se justifica por el rendimiento y la captación de pacientes. Las prácticas ambulatorias especializadas alinean la especialización del cirujano, el flujo de casos y la utilización del equipo de manera más efectiva que los quirófanos hospitalarios diversificados, haciendo que las inversiones robóticas sean sostenibles para procedimientos como prostatectomías robóticas y artroplastias de rodilla. Los hospitales independientes y privados siguen siendo compradores clave, pero enfrentan una presión creciente para demostrar control de costos y mejores resultados.

Los centros de cirugía ambulatoria son el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 17,69% hasta 2031. El mercado se está expandiendo hacia los centros de cirugía ambulatoria debido a sistemas diseñados para espacios más pequeños, menores necesidades de personal y rotaciones de sala más rápidas. El Mako RPS de Stryker se utilizó para la primera artroplastia total de rodilla en el Surgery Center at Pelham a principios de 2026, mostrando el modelo de robótica en centros de cirugía ambulatoria. De manera similar, los casos del CORI XT de Smith+Nephew en centros de cirugía ambulatoria de Arizona destacan la creciente adopción de la robótica ortopédica ambulatoria. Si bien los grandes hospitales continuarán manejando procedimientos robóticos complejos de múltiples especialidades, se espera que el crecimiento futuro se desplace hacia los centros de cirugía ambulatoria y las clínicas especializadas.

Análisis Geográfico

En 2025, América del Norte representó el 43,55% del mercado de procedimientos quirúrgicos robóticos, manteniendo su posición como el mayor contribuyente regional. La región se beneficia de sólidos marcos de reembolso en urología robótica, tasas de utilización más altas por sistema instalado y una base de capacitación bien establecida para cirujanos y equipos de atención. Intuitive reportó un aumento del 15% en los procedimientos da Vinci en EE. UU. en 2025, junto con un aumento del 31% en la utilización de procedimientos fuera del horario habitual en el primer trimestre de 2026. Esto indica que el crecimiento del mercado está impulsado por una mejor utilización de los sistemas existentes en lugar de únicamente por nuevas instalaciones. Si bien Canadá y México están progresando, EE. UU. continúa liderando la región en términos de volumen, reembolso y aprobaciones de plataformas.

Europa mantuvo la segunda mayor participación en el mercado de procedimientos quirúrgicos robóticos. La región se beneficia de una sólida investigación clínica, sistemas de salud universales y una presencia manufacturera significativa. Sin embargo, el reembolso sigue siendo menos consistente en comparación con América del Norte, exponiendo a los hospitales a mayores riesgos económicos cuando los beneficios robóticos no están completamente cubiertos bajo las estructuras de pago existentes. A pesar de esto, Europa está avanzando a través de la adopción selectiva de plataformas, particularmente en aplicaciones ortopédicas y mínimamente invasivas, que apoyan la utilización a largo plazo. El éxito en Europa bajo restricciones presupuestarias más estrictas fortalece las perspectivas de los proveedores para una adopción global más amplia.

Se proyecta que Asia-Pacífico sea testigo del crecimiento más rápido en el mercado de procedimientos quirúrgicos robóticos, con una CAGR del 17,45% hasta 2031. La región está transitando desde la dependencia de importaciones hacia una competencia doméstica más fuerte, especialmente en China. Los procedimientos da Vinci en el Sudeste Asiático crecieron un 24% en 2025, lo que refleja una mayor utilización incluso en mercados con bases instaladas más pequeñas en comparación con América del Norte y Europa. El mercado doméstico de robots quirúrgicos de China está ganando terreno, lo que podría reformar los precios y el acceso a las plataformas. India y Corea del Sur contribuyen al crecimiento regional a través de la creciente carga de enfermedades crónicas e inversiones en hospitales privados, mientras que Oriente Medio, África y América del Sur se encuentran en etapas tempranas, con foco en el turismo médico, la modernización hospitalaria y la adopción selectiva de plataformas.

Panorama Competitivo

Intuitive Surgical continúa liderando el mercado de procedimientos quirúrgicos robóticos con sus plataformas da Vinci e Ion. En 2025, se realizaron más de 3,2 millones de procedimientos utilizando los sistemas de Intuitive. A principios de 2026, la compañía tenía 11.395 sistemas da Vinci instalados globalmente, lo que refleja su sólida base de procedimientos y capacitación. La ventaja competitiva de Intuitive radica en la familiaridad del cirujano, la profundidad del servicio y el historial de utilización, que son difíciles de replicar rápidamente para los nuevos participantes. Sin embargo, la competencia se está intensificando a medida que los rivales adoptan estrategias más enfocadas y específicas por especialidad.

Medtronic y Johnson & Johnson están realizando avances notables en el mercado de procedimientos quirúrgicos robóticos. Medtronic recibió la autorización de la FDA para su sistema Hugo en procedimientos urológicos en diciembre de 2025 y presentó solicitudes 510(k) en junio de 2026 para expandirse a cirugía general y ginecología, señalando su intención de dominar el espacio laparoscópico. Johnson & Johnson presentó su sistema OTTAVA a la FDA en enero de 2026 y reportó resultados positivos del estudio pivotal para bypass gástrico en mayo de 2026, posicionándolo como un fuerte contendiente en cirugía de tejidos blandos. Ambas compañías están apuntando a procedimientos de alto volumen que históricamente han impulsado la adopción de la cirugía robótica, desplazando la competencia hacia estrategias basadas en evidencia y expansiones de especialidades.

El mercado también está creando oportunidades para competidores especializados que no aspiran a dominar todas las categorías. PROCEPT BioRobotics ha establecido un nicho con su sistema Aquablation, realizando 12.200 procedimientos en EE. UU. en el primer trimestre de 2026, mostrando la fortaleza de un enfoque especializado. En ortopedia, Stryker y Smith+Nephew están impulsando el crecimiento al introducir sistemas compactos en entornos ambulatorios, divergiendo de la carrera de grandes plataformas de tejidos blandos. Los actores emergentes como CMR Surgical, Distalmotion, SS Innovations, Moon Surgical y Cornerstone Robotics están aumentando la competencia al centrarse en la simplicidad del flujo de trabajo, los requisitos de capital reducidos o las aplicaciones clínicas específicas. Si bien el mercado se está volviendo más diverso, los actores establecidos con bases instaladas significativas y ecosistemas de capacitación continúan dominando.

Líderes de la Industria de Procedimientos Quirúrgicos Robóticos

Intuitive Surgical, Inc.

Johnson & Johnson

Medtronic plc

Stryker Corporation

CMR Surgical Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Medtronic presentó solicitudes 510(k) en EE. UU. para expandir el sistema de Cirugía Asistida Robótica Hugo a cirugía general y ginecología, basándose en su uso global en más de 35 países y con el objetivo de competir con el sistema da Vinci de Intuitive Surgical.

- Junio de 2026: Smith+Nephew completó los primeros casos clínicos utilizando la Plataforma de Robótica Portátil CORI XT para artroplastia de rodilla y hombro, diseñada tanto para entornos hospitalarios como de centros de cirugía ambulatoria.

- Junio de 2026: Moon Surgical lanzó la Versión 2.7 del Software Maestro, transformando la plataforma en un sistema de IA física multimodelo con características como configuración automatizada del quirófano, navegación intraoperatoria y documentación posterior al procedimiento.

- Mayo de 2026: Johnson & Johnson presentó resultados clínicos positivos para el Sistema Quirúrgico Robótico OTTAVA, cumpliendo los criterios de seguridad y rendimiento en un estudio IDE de 30 pacientes para bypass gástrico de Roux-en-Y, respaldando su solicitud De Novo ante la FDA.

- Mayo de 2026: Cornerstone Robotics recibió la aprobación de Marca CE MDR de la UE para su Sistema Quirúrgico Endoscópico Sentire, habilitando el acceso a los mercados europeos para procedimientos mínimamente invasivos en cirugía general, ginecología, torácica y urología.

- Mayo de 2026: PROCEPT BioRobotics completó la inscripción para el estudio WATER IV que compara la terapia Aquablation con la prostatectomía radical y recibió la aprobación IDE de la FDA para un estudio que compara Aquablation con la vigilancia activa en cáncer de próstata.

Alcance del Informe del Mercado Global de Procedimientos Quirúrgicos Robóticos

Según el alcance del informe, los procedimientos quirúrgicos robóticos, o cirugías asistidas por robot, utilizan brazos mecánicos avanzados y computadoras para ayudar a los cirujanos a realizar operaciones complejas. El robot no trabaja por sí solo. En cambio, un cirujano capacitado controla cada movimiento desde una pantalla de computadora.

El mercado de procedimientos quirúrgicos robóticos está segmentado por aplicación, tipo de procedimiento, usuario final y geografía. Por aplicación, el mercado incluye urología, cirugía general, ginecología, ortopedia, cirugía cardiotorácica, neurocirugía, cirugía de oído, nariz y garganta, cirugía bariátrica y metabólica, y otras aplicaciones. Por tipo de procedimiento, el mercado está segmentado en procedimientos robóticos asistidos laparoscópicos mínimamente invasivos, procedimientos robóticos percutáneos y basados en catéter, procedimientos robóticos endoscópicos, procedimientos híbridos asistidos abiertos y otros tipos de procedimientos. Por usuario final, el mercado está categorizado en grandes sistemas hospitalarios, hospitales independientes y privados, centros de cirugía ambulatoria y clínicas especializadas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Urología |

| Cirugía General |

| Ginecología |

| Ortopedia |

| Cirugía Cardiotorácica |

| Neurocirugía |

| Cirugía de Oído, Nariz y Garganta |

| Cirugía Bariátrica y Metabólica |

| Otras Aplicaciones |

| Procedimientos Robóticos Asistidos Laparoscópicos Mínimamente Invasivos |

| Procedimientos Robóticos Percutáneos y Basados en Catéter |

| Procedimientos Robóticos Endoscópicos |

| Procedimientos Híbridos Asistidos Abiertos |

| Otros Tipos de Procedimientos |

| Grandes Sistemas Hospitalarios |

| Hospitales Independientes y Privados |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Urología | |

| Cirugía General | ||

| Ginecología | ||

| Ortopedia | ||

| Cirugía Cardiotorácica | ||

| Neurocirugía | ||

| Cirugía de Oído, Nariz y Garganta | ||

| Cirugía Bariátrica y Metabólica | ||

| Otras Aplicaciones | ||

| Por Tipo de Procedimiento | Procedimientos Robóticos Asistidos Laparoscópicos Mínimamente Invasivos | |

| Procedimientos Robóticos Percutáneos y Basados en Catéter | ||

| Procedimientos Robóticos Endoscópicos | ||

| Procedimientos Híbridos Asistidos Abiertos | ||

| Otros Tipos de Procedimientos | ||

| Por Usuario Final | Grandes Sistemas Hospitalarios | |

| Hospitales Independientes y Privados | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de procedimientos quirúrgicos robóticos en 2026 y 2031?

El tamaño del mercado de procedimientos quirúrgicos robóticos es de USD 17,04 mil millones en 2026 y se prevé que alcance USD 37,32 mil millones en 2031, con una CAGR del 16,97%.

¿Qué aplicación lidera los ingresos en procedimientos quirúrgicos robóticos?

Urología lidera con una participación de ingresos del 31,76% en 2025, respaldada por una sólida adopción de procedimientos y un mayor apoyo para la Aquablación en la atención de la hiperplasia prostática benigna.

¿Qué tipo de procedimiento está creciendo más rápido en la cirugía asistida por robot?

Los procedimientos robóticos endoscópicos son el tipo de procedimiento de más rápido crecimiento, con una CAGR proyectada del 18,25% hasta 2031.

¿Por qué los centros de cirugía ambulatoria se están volviendo importantes para las plataformas robóticas?

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 17,69% hasta 2031 porque los sistemas más nuevos son más pequeños, más fáciles de implementar y mejor adaptados a los flujos de trabajo ambulatorios.

¿Qué región lidera los ingresos y qué región está creciendo más rápido?

América del Norte lideró con el 43,55% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 17,45% hasta 2031.

¿Qué empresas están dando forma a la competencia en procedimientos quirúrgicos robóticos?

Intuitive Surgical sigue siendo el principal actor de plataforma, mientras que Medtronic, Johnson & Johnson, PROCEPT BioRobotics, Stryker y Smith+Nephew están ampliando la competencia a través de estrategias especializadas por especialidad y orientadas al ámbito ambulatorio.

Última actualización de la página el: