Taille et Part du Marché des Robots de Microchirurgie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.10 Milliards de dollars |

| Taille du Marché (2031) | 4.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots de Microchirurgie par Mordor Intelligence

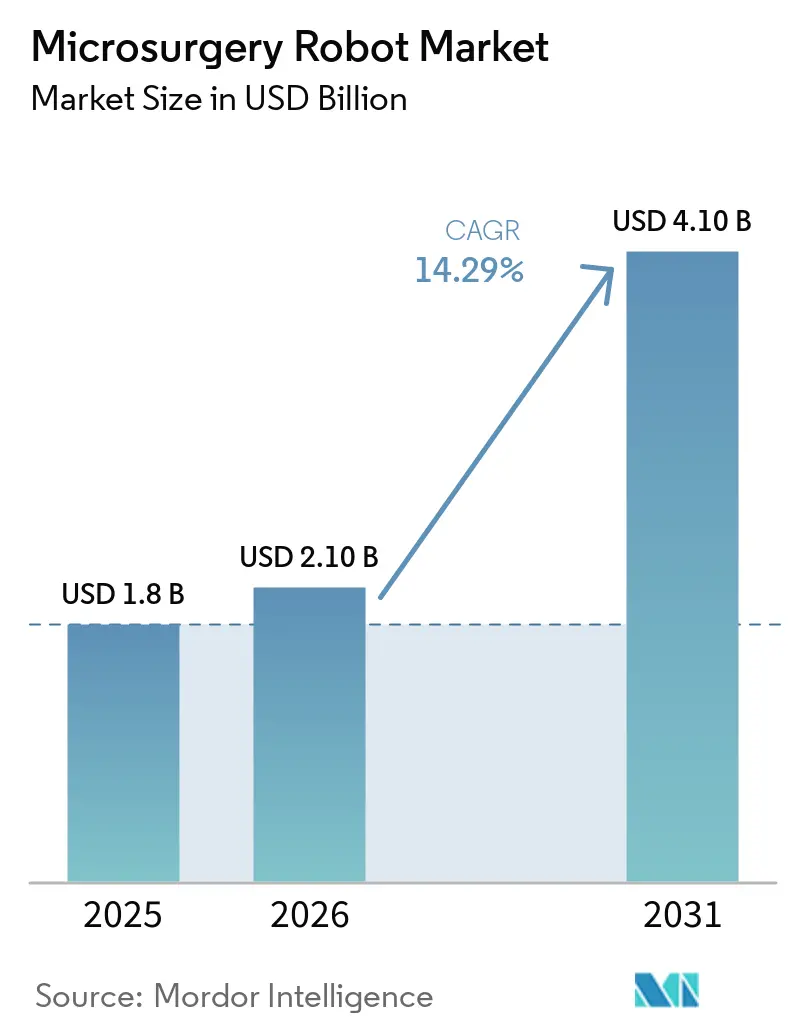

La taille du Marché des Robots de Microchirurgie devrait s'étendre de 1,8 milliard USD en 2025 et 2,10 milliards USD en 2026 à 4,10 milliards USD d'ici 2031, enregistrant un TCAC de 14,29 % entre 2026 et 2031.

Les hôpitaux accélèrent leurs achats de robots pour combler un déficit croissant de compétences en supermicrochirurgie, où moins de 200 chirurgiens nord-américains sont capables de réaliser de manière fiable des anastomoses sous-millimétriques sans assistance. L'autorisation De Novo d'avril 2024 du système Symani a validé les technologies de mise à l'échelle des mouvements et de filtration des tremblements, qui réduisent le tremblement de la main jusqu'à 90 % lors des tests en laboratoire[1]U.S. Food and Drug Administration, "Demande de classification De Novo pour le système chirurgical Symani," fda.gov. L'oncologie reste l'ancre de revenus, mais les procédures reconstructrices liées au lymphœdème secondaire se développent plus rapidement à mesure que les codes CPT et les politiques des payeurs arrivent à maturité. Les fournisseurs qui combinent la capture de données robotiques avec des outils d'augmentation visuelle se différencient sur la productivité, réduisant les temps opératoires de plus de 20 % dans les premières expériences américaines.

Points Clés du Rapport

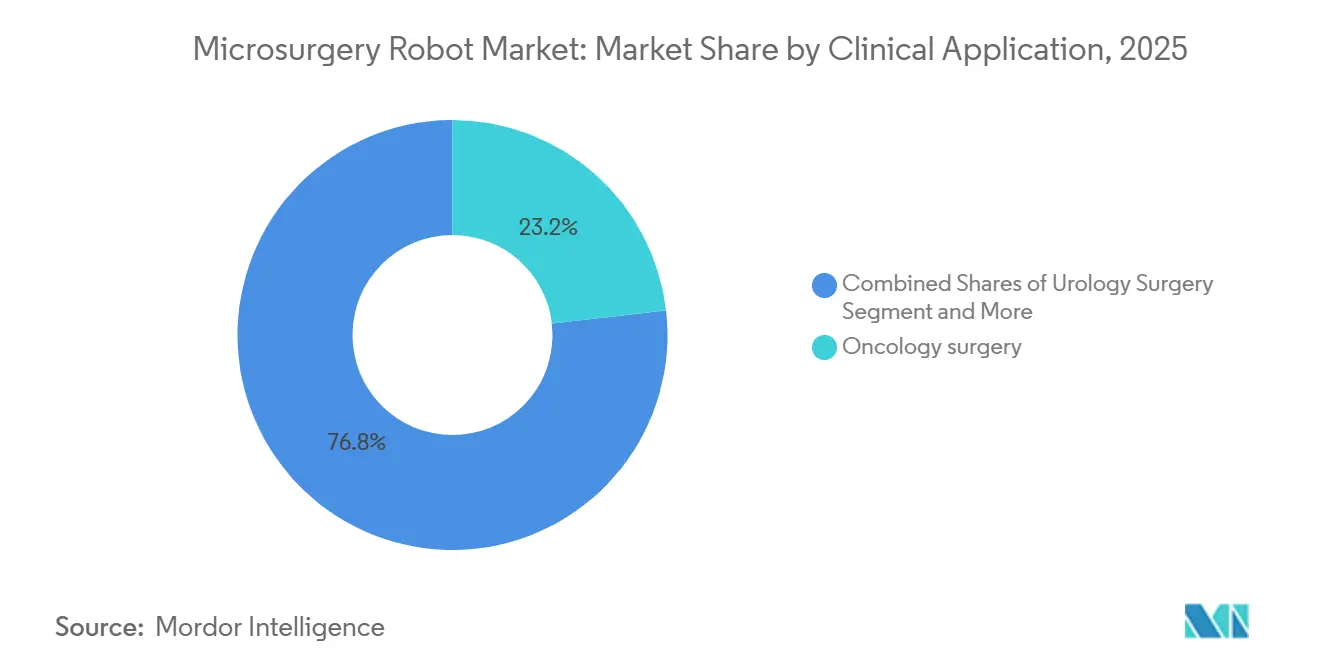

- Par application clinique, la chirurgie oncologique a représenté 23,18 % de la part du marché des robots de microchirurgie en 2025, tandis que la chirurgie reconstructrice devrait afficher le TCAC le plus élevé de 16,56 % jusqu'en 2031.

- Par technologie, les plateformes multi-bras téléopérées ont détenu 58,16 % de la taille du marché des robots de microchirurgie en 2025, tandis que les systèmes semi-autonomes devraient croître à un TCAC de 17,12 % sur la période 2026-2031.

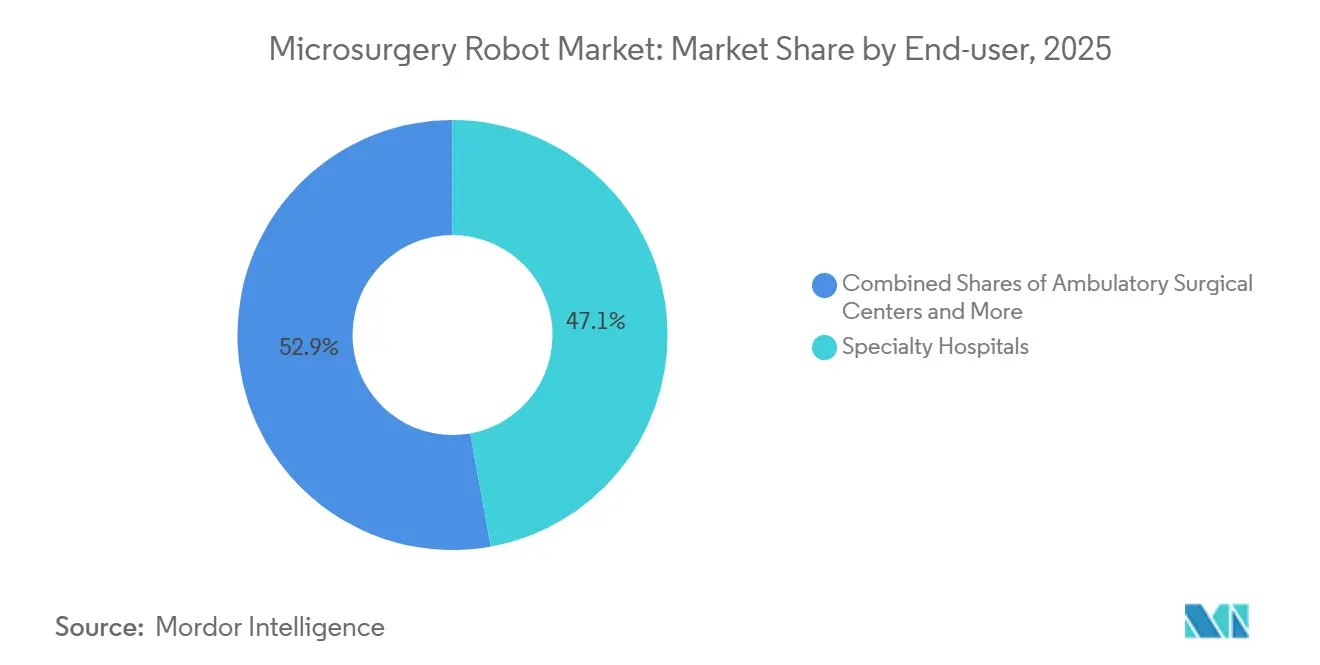

- Par utilisateur final, les hôpitaux spécialisés ont capté 47,15 % des installations de 2025, mais les centres de chirurgie ambulatoire progressent à un TCAC de 16,93 % jusqu'en 2031.

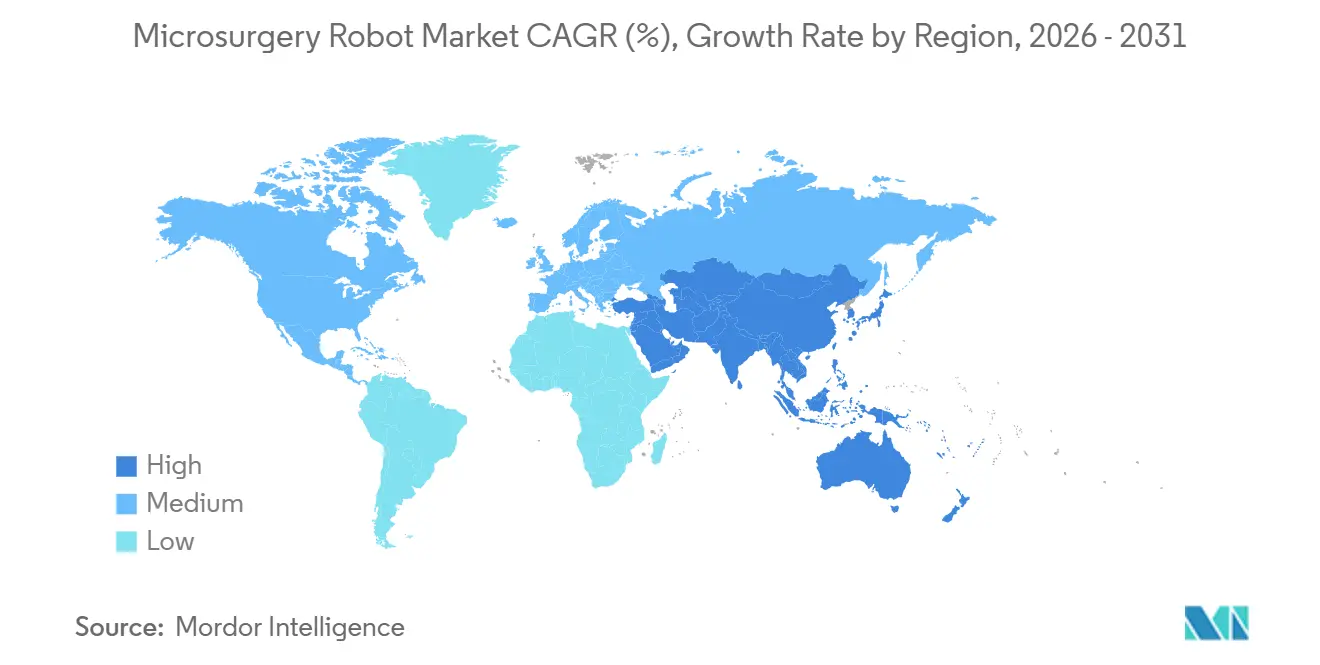

- Par géographie, l'Amérique du Nord a représenté 45,18 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 17,77 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Robots de Microchirurgie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante du lymphœdème et demande de reconstruction lymphatique et microvasculaire | +3.2% | Mondial, avec une demande de pointe en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Robots de microchirurgie dédiés marqués CE permettant la mise à l'échelle des mouvements et la filtration des tremblements dans les anastomoses sous-millimétriques | +2.8% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Validation clinique en microchirurgie ophtalmique et ORL (rétine, cochléaire) élargissant les procédures adressables | +2.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Numérisation des flux de travail de microchirurgie ouverte (capture de données robotiques, augmentation visuelle, guidage par intelligence artificielle) | +2.1% | Mondial, adoption précoce dans les centres médicaux académiques | Long terme (≥ 4 ans) |

| Goulot d'étranglement des compétences chirurgicales en supermicrochirurgie accélérant le passage des hôpitaux aux plateformes robotiques | +1.9% | Mondial, aigu dans les régions avec une main-d'œuvre chirurgicale vieillissante | Court terme (≤ 2 ans) |

| Cas d'utilisation de l'administration de thérapies géniques/cellulaires (par ex., injections sous-rétiniennes) nécessitant une précision robotique | +1.4% | Amérique du Nord, Europe (approbation des thérapies géniques concentrée) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante du Lymphœdème et Demande de Reconstruction Lymphatique et Microvasculaire

Le lymphœdème touche 250 millions de personnes dans le monde, dont 10 millions aux États-Unis [2]National Lymphedema Network, "Statistiques actualisées sur la prévalence du lymphœdème," lymphnet.org. L'anastomose lymphovéineuse réduit le volume du membre de 14,26 % à un an et permet à près de la moitié des patients de diminuer progressivement le port de vêtements de compression. Les robots qui mettent à l'échelle les mouvements de la main selon un rapport de 10:1 ou 20:1 permettent aux chirurgiens plasticiens généralistes d'obtenir des résultats comparables à ceux des chirurgiens formés en fellowship, et la maîtrise est atteinte en 15 cas robotiques contre 40 cas manuels. La demande est renforcée par l'incidence du lymphœdème lié au cancer du sein à mesure que la survie s'allonge.

Robots de Microchirurgie Dédiés Marqués CE Permettant la Mise à l'Échelle des Mouvements et la Filtration des Tremblements dans les Anastomoses Sous-Millimétriques

Les centres européens ont pris une avance de trois ans après que Symani et MUSA ont obtenu les marquages CE en 2021-2022, enregistrant plus de 900 cas cliniques d'ici 2025. La mise à l'échelle des mouvements convertit un mouvement de la main de 10 mm en un mouvement d'instrument de 1 mm, et les filtres de Kalman suppriment les fréquences de tremblement supérieures à 8 Hz, réduisant la variance positionnelle jusqu'à 90 % [3]IEEE Transactions on Biomedical Engineering, "Filtrage adaptatif à encoche pour la suppression des tremblements chirurgicaux," ieee.org. La classification de ces robots comme dispositifs d'assistance plutôt qu'autonomes a facilité les négociations de remboursement avec les payeurs européens.

Validation Clinique en Microchirurgie Ophtalmique et ORL Élargissant les Procédures Adressables

La technologie Preceyes intégrée à la plateforme KINEVO 900 permet un travail rétinien sous 100 microns, améliorant le taux de succès de l'administration de vecteurs géniques à 18 patients sur 20 dans un essai américain de 2024, contre 12 sur 20 historiquement. En chirurgie cochléaire, le système HEARO réduit les forces d'insertion des électrodes de 40 %, préservant l'audition résiduelle. Ces données encouragent les hôpitaux à étendre l'utilisation des robots au-delà des cas lymphatiques vers l'ophtalmologie et l'ORL.

Numérisation des Flux de Travail de Microchirurgie Ouverte

Les robots enregistrent chaque trajectoire d'instrument et chaque force appliquée. Les centres académiques convertissent ces ensembles de données en modules de coaching par intelligence artificielle qui avertissent les chirurgiens si les angles de suture risquent de déchirer des vaisseaux fragiles. Les superpositions intégrées de fluorescence ou de tomographie par cohérence optique réduisent le temps opératoire de 22 % dans les premières utilisations américaines, car les chirurgiens n'ont plus besoin de détourner le regard vers des écrans externes. Les journaux de cas numériques alimentent ensuite les comités d'accréditation, créant une certification basée sur les données.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé, temps de mise en place et voies de remboursement incertaines pour les indications en phase précoce | -2.3% | Mondial, aigu dans les centres de chirurgie ambulatoire et les hôpitaux communautaires | Court terme (≤ 2 ans) |

| Rigueur réglementaire et nécessité de preuves de résultats à grande échelle et multicentriques | -1.6% | Amérique du Nord, Europe (voies FDA, EMA) | Moyen terme (2-4 ans) |

| Écosystèmes d'instruments limités et intégration des flux de travail inter-spécialités | -1.2% | Mondial, affectant particulièrement les centres médicaux académiques multi-spécialités | Moyen terme (2-4 ans) |

| Lacunes dans la standardisation de l'accréditation et de la formation ralentissant le déploiement multi-sites | -1.0% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé, Temps de Mise en Place et Voies de Remboursement Incertaines pour les Indications en Phase Précoce

Les systèmes sont proposés entre 500 000 USD et 2,5 millions USD, hors contrats de service annuels qui avoisinent 100 000 USD. La mise en place du système Symani consomme jusqu'à une heure, réduisant un bloc journalier d'un cas et diluant la rentabilité des centres de chirurgie ambulatoire. Les codes CPT couvrent les interventions lymphatiques mais n'offrent aucune majoration pour la technique robotique, de sorte que les hôpitaux financent eux-mêmes la différence, tandis que les indications ORL et neurovasculaires ne disposent d'aucun code.

Rigueur Réglementaire et Nécessité de Preuves de Résultats à Grande Échelle et Multicentriques

La FDA a demandé des données de perméabilité à long terme au-delà de 50 patients pour le dossier MUSA-3, ralentissant son entrée sur le marché américain. Le règlement européen sur les dispositifs médicaux oblige à des registres de surveillance post-commercialisation qui pèsent financièrement sur les acteurs de plus petite taille. Les cohortes lymphovéineuses présentent souvent des comorbidités d'obésité ou de radiothérapie, de sorte que les essais nécessitent davantage de sites et de temps pour atteindre la puissance statistique, allongeant le recrutement à 36 mois en moyenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application Clinique : L'Oncologie Ancre les Revenus, la Chirurgie Reconstructrice s'Accélère

Les procédures oncologiques ont représenté 23,18 % de la part du marché des robots de microchirurgie en 2025, reflétant la reconstruction complexe par lambeau libre qui nécessite de multiples anastomoses supermicrochirurgicales. La chirurgie reconstructrice devrait se développer à un TCAC de 16,56 %, augmentant la taille du marché des robots de microchirurgie pour ce segment à mesure que les cas de lymphœdème augmentent.

Les hôpitaux considèrent les indications reconstructrices comme un moteur de volume, car chaque survivante d'un cancer du sein représente une candidate à long terme pour un pontage lymphoveineux. Parallèlement, l'adoption en ophtalmologie s'accélère grâce à l'administration de thérapies géniques, premier cas d'utilisation ophtalmique à démontrer un bénéfice clinique clair. L'adoption en chirurgie cardiovasculaire et gastro-intestinale reste limitée car les diamètres de leurs vaisseaux ne nécessitent pas une précision sous-millimétrique.

Par Technologie ou Mode de Contrôle : La Téléopération Domine, les Systèmes Semi-Autonomes Gagnent du Terrain

Les systèmes multi-bras téléopérés ont représenté 58,16 % des revenus de 2025, bénéficiant de la familiarité des chirurgiens et d'une voie réglementaire plus aisée qui s'inspire des précédents da Vinci. Les micro-robots semi-autonomes devraient croître de 17,12 % par an jusqu'en 2031, les flux de travail rétiniens et de thérapie génique s'appuyant sur des points de passage guidés par imagerie.

La taille du marché des robots de microchirurgie pour les dispositifs co-manipulés reste plus modeste car ils ne disposent pas de mise à l'échelle des mouvements, bien que leur encombrement minimal convienne aux petites salles d'opération. Les autorités réglementaires privilégient les architectures avec opérateur humain dans la boucle, mais le système Kai de Chine montre que la précision piézoélectrique pourrait modifier les références si elle obtient l'approbation de la FDA.

Par Utilisateur Final : Les Hôpitaux Spécialisés en Tête, les Centres Ambulatoires en Forte Progression

Les hôpitaux spécialisés ont capté 47,15 % des installations en 2025, tirant parti de volumes élevés de chirurgie reconstructrice et d'un mix de payeurs commerciaux. Les centres de chirurgie ambulatoire, cependant, progressent à un TCAC de 16,93 % à mesure que les payeurs orientent les cas lymphoveineux vers des sites moins coûteux, stimulant le marché des robots de microchirurgie. Les hôpitaux communautaires peinent à justifier les dépenses d'investissement car ils enregistrent moins de 20 procédures par an et manquent de chirurgiens formés en fellowship. Les centres médicaux académiques détiennent 28 % des revenus grâce aux essais cliniques et aux mandats de formation, les positionnant comme des leaders d'opinion qui établissent les normes d'accréditation.

Analyse Géographique

L'Amérique du Nord a représenté 45,18 % des revenus de 2025. La mise en place précoce des codes CPT et l'autorisation FDA du système Symani en avril 2024 ont créé un élan commercial, et les assureurs privés approuvent désormais l'anastomose lymphovéineuse réalisée de manière robotique au cas par cas. Le système de payeur unique du Canada évolue plus lentement car les budgets d'investissement sont bloqués des années à l'avance, tandis que les hôpitaux privés mexicains attirent les patients américains avec des coûts de procédure inférieurs de 40 %.

L'Asie-Pacifique devrait se développer au TCAC le plus rapide de 17,77 % alors que les hôpitaux tertiaires chinois ont acheté 74 unités au premier semestre 2025, pour une valeur de plus de 700 millions de RMB, soit environ 96 millions USD. Le Japon affiche une forte utilisation académique, avec 162 cas de pancréatoduodénectomie robotique à mi-2025, mais le remboursement national reste en cours d'examen. La Corée du Sud et l'Australie accordent des subventions ciblées et des autorisations réglementaires récentes qui ouvrent une demande de niche, bien que la dispersion rurale limite l'utilisation en dehors des grandes villes.

L'Europe a contribué pour une part significative du chiffre d'affaires 2025 après que les marquages CE ont permis une adoption plus précoce. L'Allemagne, le Royaume-Uni et la France représentent une part notable des installations régionales, mais la gouvernance hospitalière décentralisée et le resserrement du budget du Service National de Santé modèrent la croissance. La surveillance post-commercialisation dans le cadre du règlement sur les dispositifs médicaux augmente le coût d'entrée pour les petites entreprises, bien que la parité de remboursement en Allemagne entre la chirurgie lymphatique robotique et manuelle facilite la rentabilité hospitalière. L'adoption au Moyen-Orient, en Afrique et en Amérique du Sud reste plus limitée en raison de cadres de remboursement insuffisants.

Paysage Concurrentiel

Le marché des robots de microchirurgie reste modérément fragmenté. Aucun fournisseur ne dépasse une part majeure, et les pionniers Medical Microinstruments et Microsure se concentrent sur les cas lymphatiques et reconstructeurs. Carl Zeiss Meditec domine les niches ophtalmiques après l'acquisition de Preceyes en 2020, fusionnant la robotique avec sa suite de visualisation KINEVO 900. ForSight Robotics a levé 100 millions USD en juin 2024 pour affiner les robots rétiniens offrant une précision inférieure à 50 microns, signalant une concurrence autour de l'ophtalmologie.

La plateforme Kai de KouTech, autorisée en Chine en 2024, affiche une précision de 0,1 micron et pourrait défier les acteurs établis une fois qu'elle aura engagé une procédure d'examen auprès de la FDA. Les courses aux brevets se concentrent désormais sur les algorithmes de mise à l'échelle des mouvements et l'imagerie intégrée ; les systèmes offrant 10 degrés de liberté et des superpositions de fluorescence se négocient avec des primes de 20 % à 30 % par rapport aux dispositifs portatifs. La divergence réglementaire oblige les fournisseurs à diviser leurs ressources, les voies 510(k) américaines s'appuyant sur des précédents tandis que le règlement européen sur les dispositifs médicaux met l'accent sur les preuves post-commercialisation.

Leaders du Secteur des Robots de Microchirurgie

Medical Microinstruments, Inc.

MicroSure B.V.

Carl Zeiss Meditec AG

ForSight Robotics Ltd.

Ophthorobotics AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Medical Microinstruments, Inc. a annoncé le lancement commercial aux États-Unis de sa Suture Robotique. La première suture conçue spécifiquement pour le système chirurgical Symani représente l'innovation continue de MMI en microchirurgie et convient aux cas nécessitant une suture délicate.

- Février 2026 : Affluent Medical a adopté un nouveau nom, Carvolix, après avoir acquis les innovateurs Caranx Medical et Artedrone. En intégrant le savoir-faire en micro-robotique et en implants biomimétiques des deux entreprises, le groupe se positionne désormais comme un acteur medtech unique et intégré, axé sur les solutions chirurgicales pilotées par l'intelligence artificielle.

- Décembre 2025 : Medical Microinstruments a obtenu l'autorisation FDA 510(k) pour les instruments de dissection Symani, élargissant l'utilisation de la plateforme à la séparation des plans tissulaires et à la dissection des ganglions lymphatiques.

Périmètre du Rapport sur le Marché Mondial des Robots de Microchirurgie

Selon le périmètre du rapport, les robots de microchirurgie sont des systèmes sophistiqués conçus pour assister les chirurgiens dans la réalisation de procédures hautement délicates sur des structures anatomiques minuscules, telles que les nerfs, les vaisseaux sanguins et les petits os, qui mesurent souvent moins de 1 mm de diamètre. Ces systèmes visent principalement à surmonter les limitations naturelles de la main humaine, notamment en éliminant les tremblements physiologiques et en fournissant une mise à l'échelle des mouvements, qui traduit les mouvements plus larges de la main d'un chirurgien en actions beaucoup plus fines, sous-millimétriques, au niveau du site chirurgical.

Le marché des robots de microchirurgie est segmenté par application clinique, technologie/mode de contrôle, utilisateur final et géographie. Sur la base des applications cliniques, le marché est segmenté en chirurgie oncologique, chirurgie urologique, chirurgie obstétricale et gynécologique, micro-anastomose, chirurgie reconstructrice, chirurgie ORL, chirurgie gastro-intestinale, chirurgie cardiovasculaire, chirurgie neurovasculaire, chirurgie ophtalmologique et autres applications. Par technologie, le marché est segmenté en systèmes microchirurgicaux multi-bras téléopérés, systèmes d'assistance robotique co-manipulés/portatifs et micro-robots semi-autonomes guidés par imagerie. Par utilisateurs finaux, le marché est segmenté en centres médicaux académiques, hôpitaux spécialisés, centres de chirurgie ambulatoire et hôpitaux communautaires/généraux.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Chirurgie oncologique |

| Chirurgie urologique |

| Chirurgie obstétricale et gynécologique |

| Micro-anastomose |

| Chirurgie reconstructrice |

| Chirurgie ORL |

| Chirurgie gastro-intestinale |

| Chirurgie cardiovasculaire |

| Chirurgie neurovasculaire |

| Chirurgie ophtalmologique |

| Autres applications |

| Systèmes microchirurgicaux multi-bras téléopérés |

| Systèmes d'assistance robotique co-manipulés/portatifs |

| Micro-robots semi-autonomes guidés par imagerie |

| Centres médicaux académiques |

| Hôpitaux spécialisés |

| Centres de chirurgie ambulatoire |

| Hôpitaux communautaires/généraux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application Clinique | Chirurgie oncologique | |

| Chirurgie urologique | ||

| Chirurgie obstétricale et gynécologique | ||

| Micro-anastomose | ||

| Chirurgie reconstructrice | ||

| Chirurgie ORL | ||

| Chirurgie gastro-intestinale | ||

| Chirurgie cardiovasculaire | ||

| Chirurgie neurovasculaire | ||

| Chirurgie ophtalmologique | ||

| Autres applications | ||

| Par Technologie | Systèmes microchirurgicaux multi-bras téléopérés | |

| Systèmes d'assistance robotique co-manipulés/portatifs | ||

| Micro-robots semi-autonomes guidés par imagerie | ||

| Par Utilisateur Final | Centres médicaux académiques | |

| Hôpitaux spécialisés | ||

| Centres de chirurgie ambulatoire | ||

| Hôpitaux communautaires/généraux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des robots de microchirurgie en 2026 ?

La taille du marché des robots de microchirurgie a atteint 2,1 milliards USD en 2026 et devrait atteindre 4,1 milliards USD d'ici 2031, reflétant un TCAC de 14,29 %.

Quel segment clinique connaît la croissance la plus rapide jusqu'en 2031 ?

Les procédures reconstructrices liées au lymphœdème devraient afficher le TCAC le plus élevé de 16,56 % sur la période 2026-2031.

Quelle technologie domine les installations actuelles ?

Les plateformes multi-bras téléopérées ont détenu 58,16 % de la part du marché des robots de microchirurgie en 2025, devançant les autres modes de contrôle.

Quelle géographie offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un rythme annuel de 17,77 % jusqu'en 2031 en raison des importants mandats d'approvisionnement chinois.

Dernière mise à jour de la page le: