Taille et part du marché des tondeuses à gazon robotisées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tondeuses à gazon robotisées par Mordor Intelligence

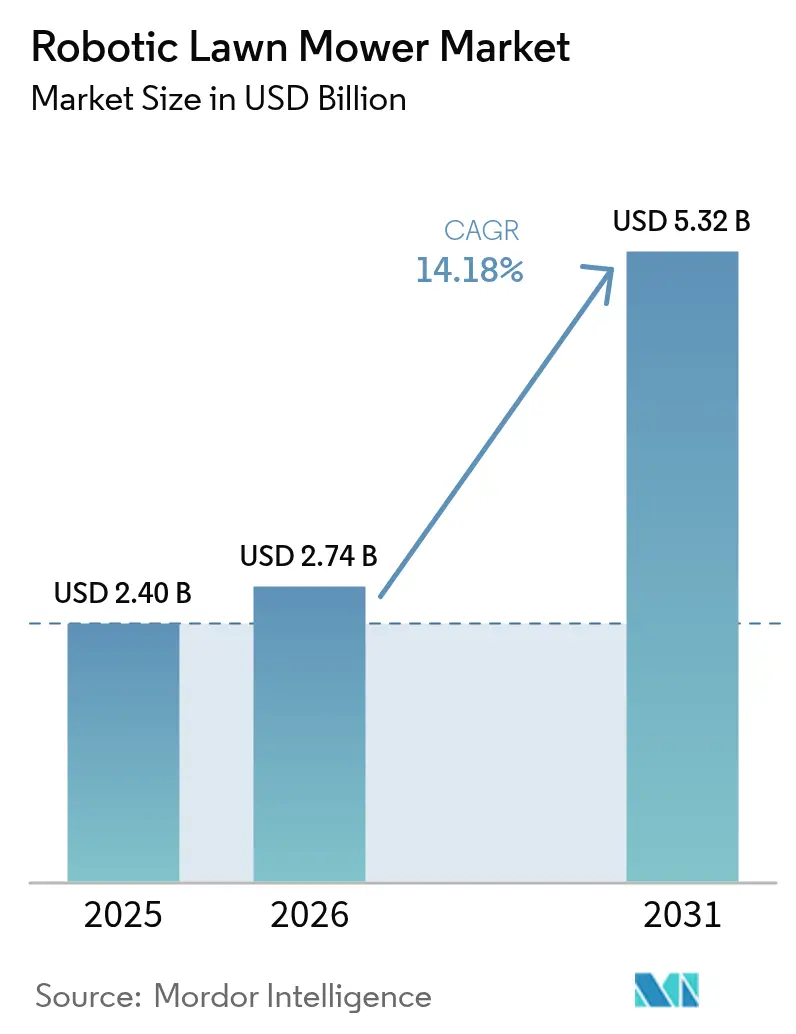

La taille du marché des tondeuses à gazon robotisées devrait croître de 2,4 milliards USD en 2025 à 2,74 milliards USD en 2026 et devrait atteindre 5,32 milliards USD d'ici 2031, à un TCAC de 14,18 % sur la période 2026-2031. L'adoption croissante de systèmes de tonte autonomes alimentés par batterie stimule cette croissance. L'expansion du marché est soutenue par les pénuries de main-d'œuvre dans le secteur de l'aménagement paysager, le renforcement des réglementations environnementales, les améliorations de la technologie de recharge et les systèmes de navigation avancés basés sur la vision qui éliminent le besoin de fils périphériques. Les fabricants renforcent leurs sources de revenus grâce aux services d'abonnement et aux mises à jour logicielles à distance pour les équipements existants. Le marché bénéficie de l'attention des détaillants portée aux appareils pour maison connectée à marges bénéficiaires plus élevées, tandis que les propriétaires optent de plus en plus pour des services de tonte automatisés. Le segment commercial, notamment les gestionnaires de terrains de sport et les prestataires de maintenance d'installations, accroît ses investissements dans les tondeuses robotisées pour pallier les pénuries de main-d'œuvre et maintenir une qualité de tonte uniforme sur de vastes surfaces.

Principaux enseignements du rapport

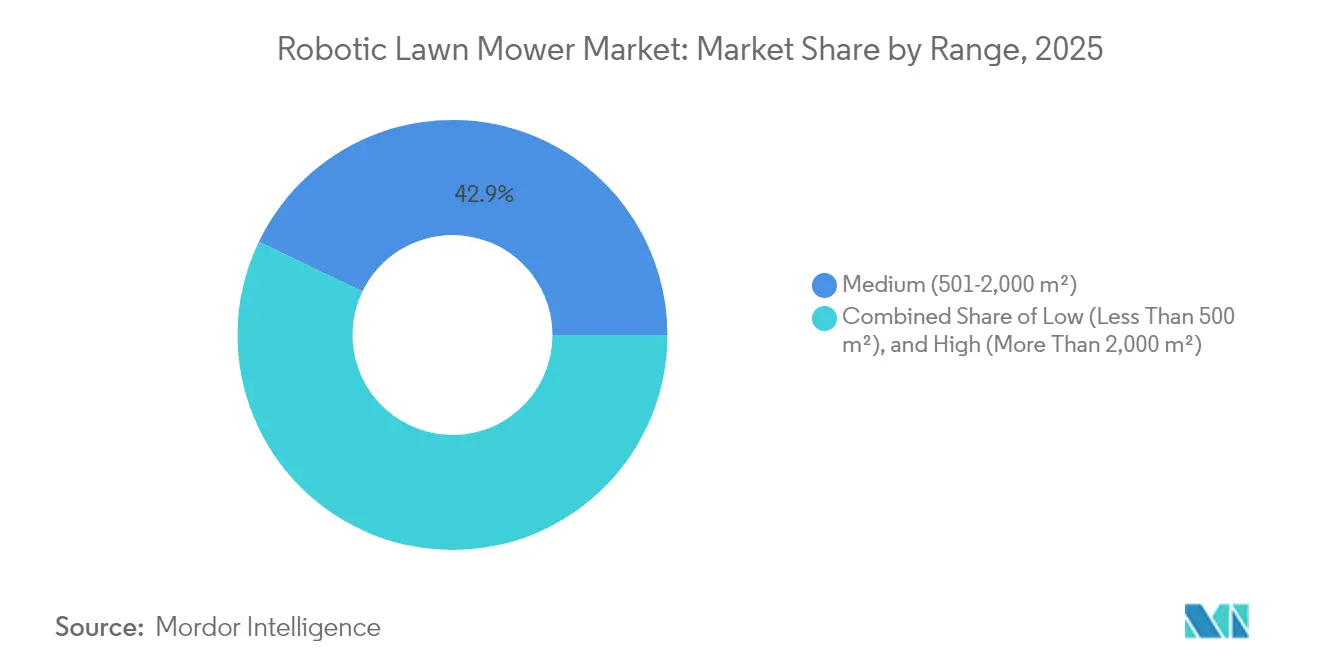

- Par superficie, la catégorie moyenne de 501 à 2 000 m² représentait 42,85 % de la taille du marché des tondeuses à gazon robotisées en 2025, tandis que le segment haute superficie devrait croître à un TCAC de 17,1 % jusqu'en 2031.

- Par technologie de navigation, les unités à fil périphérique détenaient 64,75 % de la part de marché en 2025, mais les systèmes basés sur la vision et la caméra progressent à un TCAC de 18,9 % jusqu'en 2031.

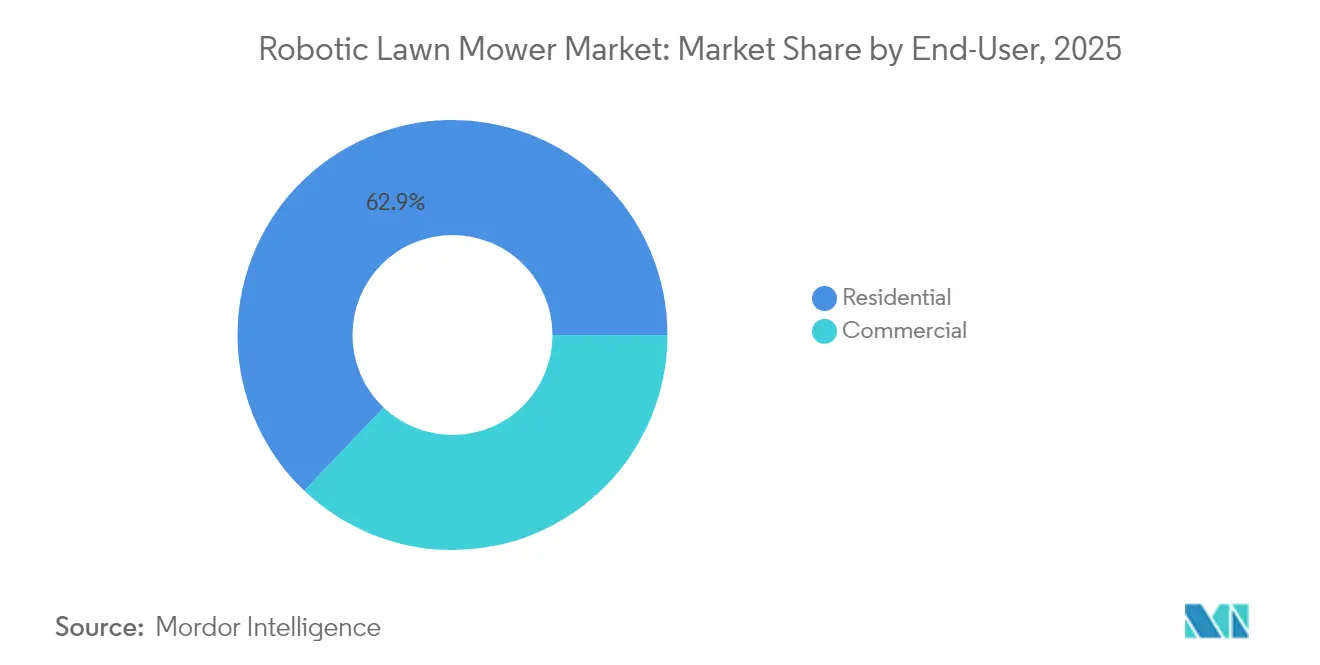

- Par utilisateur final, les clients résidentiels représentaient 62,90 % du chiffre d'affaires en 2025, et les installations commerciales devraient se développer à un TCAC de 16,6 % jusqu'en 2031.

- Par canal de distribution, les magasins de bricolage hors ligne et les revendeurs spécialisés ont capté 70,40 % des ventes en 2025, et les canaux en ligne progressent à un TCAC de 17,0 % jusqu'en 2031.

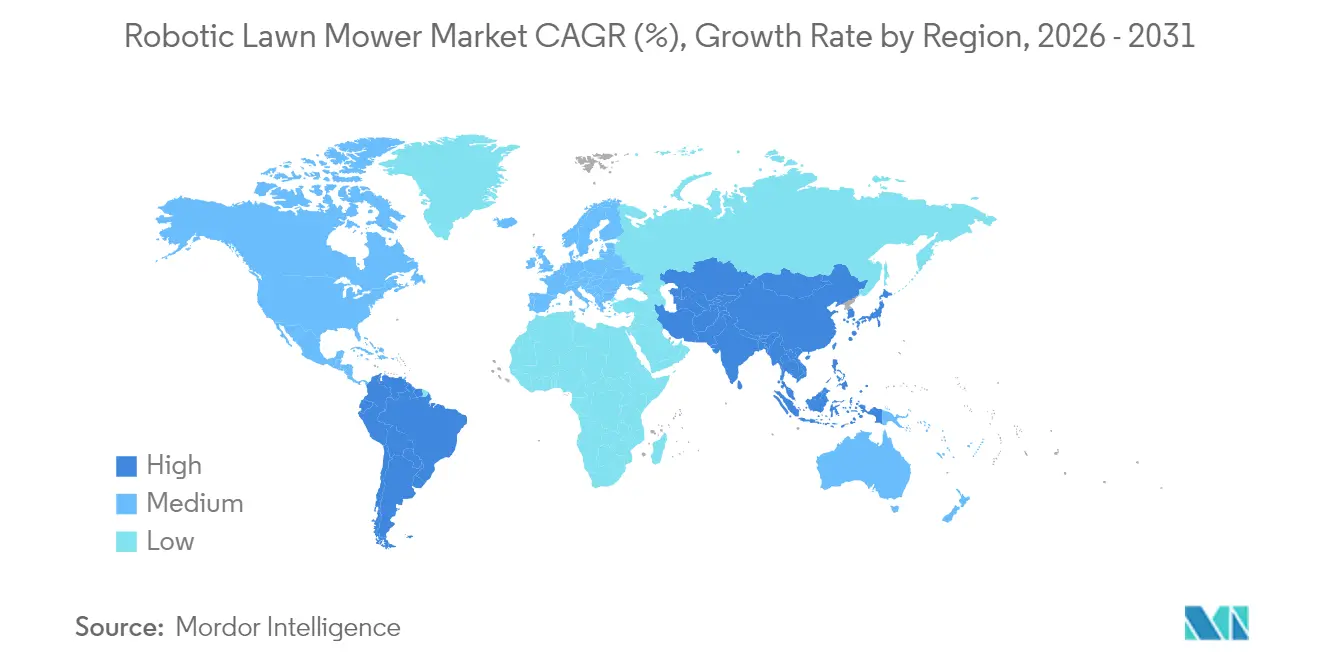

- Par géographie, l'Europe était en tête avec une part de 44,80 % en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 13,2 % jusqu'en 2031.

- Le marché maintient une structure modérément consolidée, les cinq premières entreprises - Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. et Deere & Company - représentant 75,20 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tondeuses à gazon robotisées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante de l'entretien des pelouses résidentielles | +2.6% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Transition vers les équipements extérieurs électriques à batterie | +3.0% | Leadership de l'Europe et de l'Amérique du Nord, adoption mondiale | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les services d'aménagement paysager | +2.0% | Amérique du Nord et Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Pression des détaillants pour les références maison connectée à haute marge | +1.7% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avènement de la navigation basée sur la vision, sans périmètre | +2.5% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement des fabricants d'équipements d'origine pour la tonte autonome | +1.6% | Pilotes en Amérique du Nord et en Europe, déploiements en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante de l'entretien des pelouses résidentielles

Le marché de l'entretien des pelouses résidentielles affiche une préférence croissante pour les services professionnels plutôt que l'auto-entretien, portée par des ménages à double revenu qui privilégient le temps de loisirs et une population vieillissante moins encline aux travaux physiques. Les entreprises de paysagisme répondent aux pénuries persistantes de main-d'œuvre en déployant des flottes de tondeuses robotisées pour maintenir les calendriers de service sans augmenter les effectifs. Cette automatisation permet aux équipes de se concentrer sur des services à plus haute valeur ajoutée tels que la conception paysagère et les travaux de maçonnerie. Les tondeuses robotisées fonctionnent la nuit, augmentant le nombre de propriétés entretenues par tournée tout en garantissant des hauteurs de coupe uniformes indépendamment des contraintes de main-d'œuvre. Les schémas de tonte fréquents et précis améliorent la santé des pelouses et réduisent les besoins en engrais, renforçant le retour sur investissement pour les prestataires de services. Cette tendance à l'externalisation de l'entretien des pelouses accélère l'adoption dans les banlieues nord-américaines et les marchés d'Europe occidentale, où les maisons individuelles prédominent et où les niveaux de revenus des ménages permettent de financer des services professionnels.

Transition vers les équipements extérieurs électriques à batterie

Les restrictions gouvernementales sur les équipements portatifs à essence en Californie et dans l'Union européenne accélèrent la transition vers les produits alimentés par batterie, faisant de la propulsion électrique une norme plutôt qu'une option. STIHL a indiqué que les unités alimentées par batterie représentaient 24 % de ses ventes en 2023 et vise à atteindre 35 % d'ici 2027, illustrant la transition du secteur vers l'électrification. Le faible niveau sonore et les vibrations réduites des unités robotisées permettent un fonctionnement nocturne, maximisant les cycles de tonte quotidiens sans perturber les résidents, tout en laissant les heures de jour disponibles pour l'arrosage ou les activités récréatives[1]Source : UL Solutions, « Tests de sécurité et certification des tondeuses à gazon robotisées », ul.com. Les améliorations de la densité énergétique des batteries permettent désormais aux robots de gamme intermédiaire de fonctionner plus de 150 minutes par charge, tandis que les capacités de recharge rapide réduisent les temps d'arrêt à moins de 20 % du cycle opérationnel. Les incitations gouvernementales, telles que la remise allemande de 200 EUR (215 USD) sur les équipements de jardinage à zéro émission, réduisent la période de récupération de l'investissement et maintiennent une demande stable lors des fluctuations économiques.

Pénuries de main-d'œuvre dans les services d'aménagement paysager

Les pénuries de main-d'œuvre dans le secteur de l'aménagement paysager, dues aux restrictions sur les visas saisonniers et à la concurrence d'autres secteurs, poussent les opérateurs à investir dans des équipements automatisés. Les tondeuses robotisées commerciales, d'une capacité de 50 000 m², peuvent remplacer trois tondeuses autoportées conventionnelles, réduisant les coûts annuels de main-d'œuvre dans les installations sportives. Les systèmes de tonte automatisés maintiennent des calendriers d'entretien des gazons cohérents pendant les saisons de pointe, éliminant le recours à des prestataires d'urgence coûteux. La région Asie-Pacifique, notamment dans les zones urbaines du Japon et de l'Australie, fait face à des pressions comparables sur les coûts de main-d'œuvre, ce qui indique une demande mondiale continue pour des solutions automatisées.

Pression des détaillants pour les références maison connectée à haute marge

Les grandes chaînes de distribution accordent la priorité aux espaces en rayon pour les équipements extérieurs connectés en raison de marges brutes plus élevées par rapport aux tondeuses à gazon traditionnelles à essence. Les employés des magasins reçoivent des incitations pour la vente de packs d'appareils connectés, incluant des contrôleurs d'irrigation et des éclairages de sécurité, ce qui augmente la valeur moyenne des transactions. Les plateformes de commerce électronique élargissent la portée du marché grâce aux avis clients et aux guides d'installation, réduisant les obstacles pour les nouveaux acheteurs et augmentant les ventes en ligne. Les données montrent que le marketing coordonné avec les appareils pour maison connectée augmente les ventes unitaires pendant les 8 semaines suivant la campagne, démontrant l'efficacité des messages sur les appareils connectés. Ces stratégies de distribution élargissent le marché des tondeuses à gazon robotisées en attirant des propriétaires orientés vers la technologie qui utilisaient auparavant des tondeuses manuelles en raison de leur sensibilité au prix ou de la complexité perçue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux tondeuses conventionnelles | -2.4% | Mondial, aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Performances limitées sur les terrains accidentés et à herbe haute | -1.8% | Régions à topographie complexe | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.3% | Marchés soumis à des lois strictes sur les données | Long terme (≥ 4 ans) |

| Rappels pour risque d'incendie des équipements de jardin à batteries lithium-ion | -1.1% | Accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux tondeuses conventionnelles

Le coût des tondeuses à gazon robotisées varie de 800 à 5 000 USD, nettement supérieur à celui des tondeuses à essence à pousser, dont le prix se situe entre 300 et 800 USD. Les coûts d'installation professionnelle de 500 USD constituent des obstacles pour les primo-acheteurs, notamment dans les économies émergentes[2]Source : Yarbo, « Combien dois-je payer pour une bonne tondeuse à gazon en 2025 ? », yarbo.com. Dans les marchés développés, les propriétaires comparent la période de remboursement de trois à cinq ans avec les conditions de financement plus courtes disponibles pour les tracteurs de conduite. Bien que le financement au détail et les modèles d'abonnement réduisent les coûts initiaux, ces options sont principalement disponibles pour les marques premium, ce qui limite le volume des ventes dans les segments d'entrée de gamme. En Amérique du Sud, la dépréciation des devises augmente les prix d'importation libellés en dollars, incitant les consommateurs à opter pour des unités à essence d'occasion. Bien que les réductions des coûts des batteries et l'assemblage local puissent éventuellement réduire l'écart de prix, la croissance actuelle du marché reste contrainte par les défis d'accessibilité financière.

Rappels pour risque d'incendie des équipements de jardin à batteries lithium-ion

Le rappel de 217 500 tondeuses sans fil RYOBI en février 2025, causé par des incendies liés aux connecteurs, a accru les préoccupations concernant la recharge des batteries dans les garages et les remises[3]Source : Commission américaine de sécurité des produits de consommation, « TTI Outdoor Power Equipment rappelle les tondeuses RYOBI », cpsc.gov. Les compagnies d'assurance ont commencé à évaluer des surprimes pour les propriétés stockant de grandes batteries, ce qui a augmenté le coût total de possession et réduit l'adoption sur le marché. Les autorités réglementaires ont mis en œuvre des exigences de test d'emballement thermique plus strictes, ce qui a prolongé les périodes de certification pour les nouveaux modèles et accru les exigences sur les équipes d'ingénierie. Bien que les tondeuses robotisées utilisent des batteries plus petites que les modèles à pousser, la couverture médiatique a intensifié les préoccupations des consommateurs en matière de sécurité. Malgré la mise en œuvre par les fabricants de fonctionnalités de sécurité supplémentaires telles que des capteurs de température redondants et des batteries conformes à la norme UL 2595, les préoccupations de sécurité ont continué d'affecter la croissance des ventes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par superficie : les propriétés de taille moyenne constituent le socle du marché

Les unités de superficie moyenne couvrant 501 à 2 000 m² représentaient 42,85 % du marché des tondeuses à gazon robotisées en 2025. Cette domination reflète les tailles typiques des parcelles suburbaines en Europe et en Amérique du Nord. Ces modèles offrent un équilibre optimal entre prix, superficie de couverture et autonomie de la batterie, répondant aux besoins moyens des jardins résidentiels tout en nécessitant un espace de stockage minimal. La croissance du segment se poursuit à mesure que les fabricants mettent en œuvre des schémas de coupe systématiques, améliorant l'uniformité de la tonte par rapport aux systèmes de navigation aléatoire. La stabilité du segment est visible dans la réduction des taux de retour, indiquant que ces modèles répondent aux attentes de performance des consommateurs.

Les modèles haute superficie couvrant des surfaces supérieures à 2 000 m² affichent le taux de croissance le plus élevé à un TCAC de 17,1 %. Cette croissance découle d'une adoption accrue par les terrains de golf, les installations sportives et les établissements d'enseignement cherchant à réduire les coûts de main-d'œuvre. La mise en œuvre de systèmes de navigation sans fil réduit les coûts d'installation pour les grandes surfaces, tandis que les systèmes de contrôle centralisés permettent la gestion de plusieurs unités via des interfaces à appareil unique. Les robots de faible superficie couvrant moins de 500 m² maintiennent leur présence sur le marché dans les zones urbaines denses du Japon et du Royaume-Uni. La baisse des prix affecte les marges bénéficiaires, ce qui amène les fabricants à inclure des fonctionnalités supplémentaires telles que des capacités de taille des bordures de terrasse. L'accent du secteur s'est déplacé des innovations matérielles vers les améliorations logicielles, telles que les systèmes de planification synchronisés avec l'irrigation, afin de renforcer la fidélisation des clients.

Par technologie de navigation : les systèmes de vision redéfinissent la dynamique du marché

Le guidage par fil périphérique a maintenu une part de marché de 64,75 % dans les tondeuses à gazon robotisées en 2025, les installateurs et les propriétaires appréciant ses performances constantes par temps de pluie et lors des saisons à forte accumulation de débris. L'infrastructure de fil établie soutient les ventes de remplacement grâce à la fidélité à la marque, bien que les dépenses de rénovation et de réparation des jardins incitent certains utilisateurs à explorer des technologies alternatives.

Les plateformes basées sur la vision et la caméra devraient croître à un TCAC de 18,9 % jusqu'en 2031. Ces systèmes éliminent les exigences de tranchée et permettent un déploiement rapide sur plusieurs sites, bénéficiant particulièrement aux prestataires commerciaux gérant plusieurs propriétés. Les systèmes hybrides combinent le GPS RTK pour le positionnement général avec la détection optique des bords pour une navigation précise près des massifs floraux, offrant une précision au centimètre pour les installations sportives. Bien que les unités utilisant uniquement le Système mondial de navigation par satellite (GNSS) fonctionnent bien dans les zones ouvertes avec une vue dégagée du ciel, leur efficacité diminue dans les environnements suburbains à forte densité d'arbres en raison des interférences de signal. Les fabricants continuent d'améliorer les algorithmes d'intelligence artificielle pour améliorer la détection des obstacles courants dans les jardins, notamment les trampolines, les allées et le mobilier de jardin, indiquant un accent accru sur le développement logiciel.

Par utilisateur final : le segment commercial stimule la croissance premium

Le segment résidentiel représentait 62,90 % de la taille du marché des tondeuses à gazon robotisées en 2025, porté par des propriétaires recherchant des solutions d'entretien de pelouse efficaces et silencieuses. La baisse des prix, les commandes via application mobile et l'intégration des assistants vocaux ont simplifié l'adoption des tondeuses robotisées. La possibilité de fonctionner la nuit permet aux propriétaires d'utiliser leurs pelouses pendant la journée. Les promoteurs résidentiels intègrent des infrastructures de stations de recharge dans les développements immobiliers premium, positionnant les tondeuses robotisées comme des équipements standard de domotique.

Le segment commercial connaît une croissance rapide à un TCAC de 16,6 %, principalement porté par les prestataires desservant les terrains de golf et les parcs publics. L'automatisation permet aux équipes de maintenance de se concentrer sur des services spécialisés tels que la bordure, la taille et le traitement chimique, qui génèrent des marges plus élevées. Les unités de qualité commerciale affichent des taux d'utilisation élevés, entraînant des périodes de récupération de l'investissement inférieures à deux ans pour les grandes propriétés. L'intégration avec les systèmes de gestion basés sur le cloud fournit des données opérationnelles et de consommation d'énergie, soutenant les exigences de reporting environnemental, social et de gouvernance (ESG) pour les institutions d'entreprise et d'enseignement.

Par canal de distribution : la croissance en ligne défie la distribution traditionnelle

Les canaux hors ligne, notamment les magasins de bricolage et les revendeurs spécialisés, représentent 70,40 % de la part de marché des tondeuses à gazon robotisées en 2025. Ces détaillants proposent des démonstrations en salle d'exposition et des forfaits d'installation qui renforcent la confiance des primo-acheteurs. Les revendeurs exploitent également des centres de service essentiels pour les diagnostics de batteries et les mises à jour du micrologiciel. Le canal bénéficie de remises sur volume, permettant une mise en avant des modèles phares lors des périodes de pointe de la saison de jardinage.

Les canaux en ligne affichent un TCAC de 17,0 %, portés par les outils de comparaison de produits, les vidéos de déballage et les avis d'influenceurs. Les plateformes de commerce électronique réduisent les coûts en éliminant les marges des revendeurs, permettant aux marques asiatiques émergentes de proposer des prix compétitifs tout en offrant des services d'assistance à distance optionnels. Les fabricants mettent en œuvre des stratégies de distribution hybrides où les clients configurent les unités en ligne et se connectent avec des partenaires locaux pour l'installation, combinant l'accessibilité numérique avec l'expertise en personne. Le secteur pourrait s'étendre pour inclure des casiers de retrait pour les échanges de batteries, à l'instar des développements sur le marché des outils électriques sans fil.

Analyse géographique

L'Europe détenait 44,80 % de la part de marché des tondeuses à gazon robotisées en 2025, portée par des pratiques de jardinage bien établies, des coûts de main-d'œuvre élevés et des réglementations sur les émissions favorables à l'adoption des tondeuses à gazon robotisées. L'Allemagne, le Royaume-Uni et la France maintiennent des réseaux de revendeurs étendus, tandis que les marchés scandinaves affichent une forte pénétration dans les segments de l'habitat individuel. Les réglementations européennes sur les machines rationalisent les processus de certification de sécurité, facilitant les lancements de produits transfrontaliers et permettant un marketing consolidé sur plusieurs régions. Les fabricants s'appuient sur les chaînes d'approvisionnement régionales pour éviter les droits de douane américano-chinois, offrant un avantage concurrentiel pour les exportations vers l'Amérique du Nord.

L'Asie-Pacifique affiche une croissance de 13,2 % jusqu'en 2031, soutenue par le secteur chinois des robots de service d'une valeur de 73,755 milliards de RMB (10,4 milliards USD) en 2024, qui fournit des cellules lithium-ion domestiques et des modules de caméra à grande échelle. Le déclin de la main-d'œuvre au Japon et la concentration des pelouses urbaines en Corée du Sud accroissent la demande de modèles compacts fonctionnant en dessous de 60 dB. Les municipalités australiennes testent des robots dans les espaces publics pour faire face à l'inflation des salaires, positionnant l'Océanie comme terrain d'évaluation pour les opérations de flottes commerciales.

L'Amérique du Nord affiche une pénétration plus faible que l'Europe malgré de vastes surfaces de pelouse, tandis que la dynamique commerciale favorise les importations européennes par rapport aux produits chinois, affectant la distribution des parts de marché. La remise proposée aux consommateurs dans le cadre de la loi sur la réduction de l'inflation pour les équipements extérieurs électriques pourrait augmenter l'adoption des tondeuses robotisées si elle est mise en œuvre en 2026. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent actuellement des parts de marché à un chiffre, bien que la croissance de la classe moyenne au Mexique et dans les pays du Golfe indique des opportunités futures pour les modèles premium conçus pour les hautes températures et l'exposition au sable.

Paysage concurrentiel

Le marché des tondeuses à gazon robotisées affiche une concentration modérée, cinq entreprises - Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. et Deere & Company - représentant 76 % de la part de marché en 2024. Husqvarna AB maintient son leadership sur le marché, générant 7,2 milliards SEK (1,01 milliard USD) de ventes robotisées en 2024. La position de l'entreprise découle de ses 30 ans d'expérience dans le secteur et de son partenariat de fabrication avec Flex pour une meilleure efficacité des coûts. Le lancement prévu par Husqvarna AB en 2025 de 13 modèles sans fil démontre son orientation vers la technologie de navigation par intelligence artificielle.

ANDREAS STIHL AG & Co. KG et Robert Bosch GmbH maintiennent des positions significatives sur le marché en exploitant leur expertise en technologie de batteries issue de leurs divisions d'outils portatifs et d'électronique automobile. La stratégie de STIHL comprend un objectif de 80 % de mix de produits à batterie d'ici 2035. Robert Bosch GmbH se concentre sur le développement de systèmes de jardinage basés sur le cloud intégrant des capteurs, l'irrigation et la robotique. Le marché voit une nouvelle concurrence de Deere & Company, qui développe des tondeuses à rayon zéro autonomes, apportant son expertise en équipements agricoles et de construction au secteur résidentiel.

Les fabricants asiatiques, notamment Segway Inc. (Ninebot Ltd.) et Shenzhen Mammotion Technologies Co., Ltd., se démarquent par des prix compétitifs et des mises à jour rapides de produits, soutenus par des chaînes d'approvisionnement régionales en caméras et des canaux de vente directe aux consommateurs. Les droits de douane américains sur les machines chinoises restreignent la distribution des importations sans marque via les canaux de distribution au détail, bénéficiant aux fabricants européens. La différenciation sur le marché dépend de plus en plus des capacités de reconnaissance d'objets par intelligence artificielle, des analyses de maintenance prédictive et des contrats de service par abonnement plutôt que des caractéristiques traditionnelles telles que la largeur de coupe.

Leaders du secteur des tondeuses à gazon robotisées

Husqvarna AB

ANDREAS STIHL AG & Co. KG

Robert Bosch GmbH

Honda Motor Co., Ltd.

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Husqvarna Group a lancé 13 tondeuses à gazon robotisées sans fil couvrant de 600 m² à 50 000 m², le lancement le plus important de l'entreprise à ce jour.

- Janvier 2025 : Segway Navimow, la division de tondeuses à gazon robotisées de Segway, a dévoilé son dernier modèle phare, la série Navimow X3, au CES 2025 à Las Vegas. Les nouvelles tondeuses robotisées sont conçues pour entretenir des pelouses allant jusqu'à 2,5 acres avec une efficacité améliorée et des fonctionnalités étendues.

- Janvier 2025 : John Deere a présenté une technologie de tonte autonome, s'appuyant sur sa propriété intellectuelle en matière d'automatisation agricole pour cibler les clients professionnels du gazon.

Portée du rapport mondial sur le marché des tondeuses à gazon robotisées

Une tondeuse à gazon robotisée est une machine autonome qui fonctionne de manière autonome dans une zone définie. Le système est conçu pour inclure une base mobile, une station d'accueil, un contrôle de rétroaction sensorielle programmé pour tondre le sol et d'autres accessoires qui facilitent le fonctionnement du système. L'inclusion de fonctionnalités innovantes dans une tondeuse à gazon robotisée devrait aider les principaux fournisseurs à attirer davantage de clients et à augmenter leur part de marché.

Le marché des tondeuses à gazon robotisées est segmenté par superficie, utilisateur final et géographie. Par superficie, le marché est segmenté en faible superficie, superficie moyenne et haute superficie. Par utilisateur final, le marché est segmenté en commercial et résidentiel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport couvre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Faible (moins de 500 m²) |

| Moyenne (501-2 000 m²) |

| Haute (plus de 2 000 m²) |

| Fil périphérique |

| Vision / Caméra |

| GNSS / GPS RTK |

| Résidentiel |

| Commercial |

| En ligne (direct, places de marché) |

| Hors ligne (magasins de bricolage, revendeurs spécialisés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Iran | |

| Oman | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par superficie | Faible (moins de 500 m²) | |

| Moyenne (501-2 000 m²) | ||

| Haute (plus de 2 000 m²) | ||

| Par technologie de navigation | Fil périphérique | |

| Vision / Caméra | ||

| GNSS / GPS RTK | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | En ligne (direct, places de marché) | |

| Hors ligne (magasins de bricolage, revendeurs spécialisés) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Iran | ||

| Oman | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour les tondeuses à gazon robotisées entre 2026 et 2031 ?

Le marché devrait progresser à un taux de croissance annuel composé de 14,18 %, passant de 2,74 milliards USD en 2026 à 5,32 milliards USD d'ici 2031.

Quelle région achète actuellement le plus de tondeuses à gazon robotisées ?

L'Europe est en tête avec 44,80 % du chiffre d'affaires mondial 2025 grâce à une forte culture du jardinage, des coûts de main-d'œuvre élevés et des réglementations favorables sur les émissions.

Pourquoi les entreprises d'aménagement paysager commercial se tournent-elles vers les tondeuses robotisées ?

Les robots compensent les pénuries de main-d'œuvre et permettent aux équipes de se concentrer sur des tâches à plus haute valeur ajoutée, offrant aux utilisateurs professionnels un TCAC de 16,6 % et des périodes de récupération proches de deux ans.

Quelles normes de sécurité réglementent les tondeuses autonomes en 2025 ?

La norme IEC 60335-2-107 et le règlement européen 2023/1230 imposent des dispositifs d'arrêt des lames, des protections pour les batteries et des mesures de cybersécurité pour les robots extérieurs connectés.

Dernière mise à jour de la page le: