Taille et part du marché des tondeuses à gazon aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

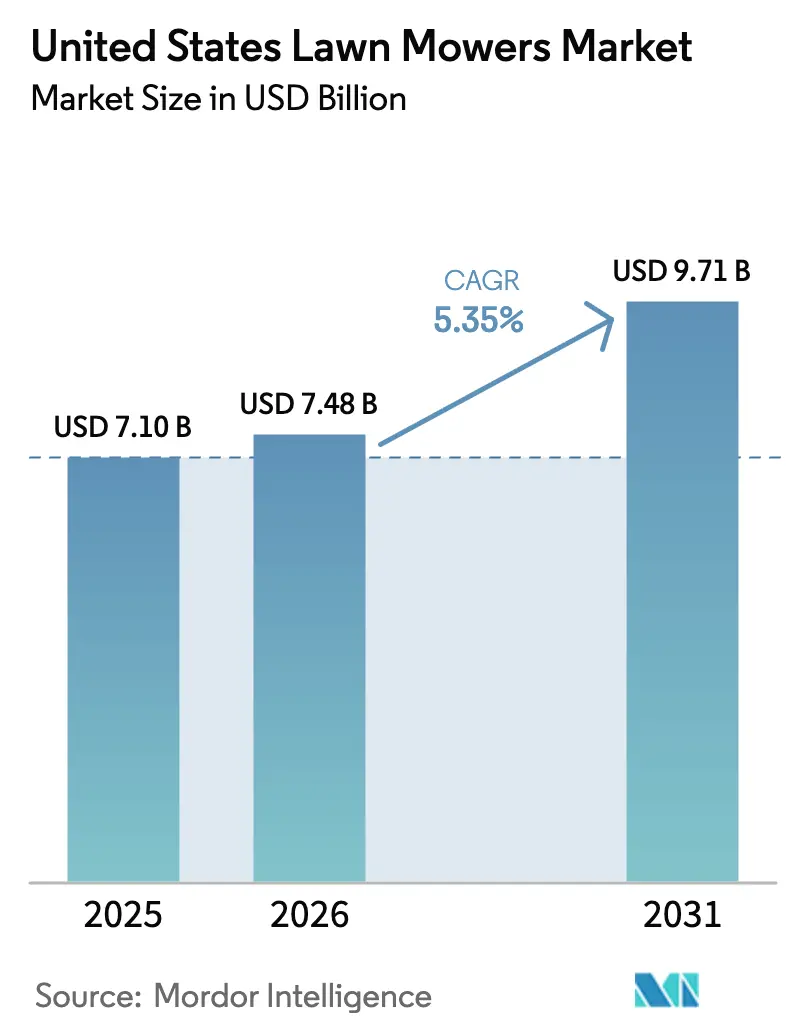

| Taille du marché de l'année de base (2025) | 7.1 Milliards de dollars |

| Taille du Marché (2026) | 7.48 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tondeuses à gazon aux États-Unis par Mordor Intelligence

Le marché des tondeuses à gazon aux États-Unis était évalué à 7,1 milliards USD en 2025 et devrait croître de 7,48 milliards USD en 2026 pour atteindre 9,71 milliards USD d'ici 2031, à un TCAC de 5,35 % durant la période de prévision (2026-2031). L'interdiction par la Californie en 2024 des nouveaux moteurs à essence de faible cylindrée hors route, approuvée par l'Agence de protection de l'environnement (EPA) en janvier 2025, contraint les fabricants à accélérer leurs investissements dans les plateformes à batterie, même si les modèles à essence ont continué de dominer la demande en 2024. La baisse des prix des batteries lithium-ion en dessous de 100 USD par kilowattheure en 2024 supprime un obstacle de coût persistant, permettant aux unités électriques à batterie de combler l'écart de coût total de possession avec les modèles à essence dans les deux ans suivant l'achat. Les paysagistes professionnels confrontés à un taux de postes vacants de 12 % se tournent vers des machines robotiques et électriques à direction à zéro rayon de braquage qui réduisent la logistique du carburant et la fatigue des opérateurs, tandis que les municipalités expérimentent des flottes par abonnement qui convertissent les achats d'équipements uniques en contrats de service récurrents. La solidité persistante du réseau de concessionnaires et la croissance des ventes en commerce électronique en direct aux consommateurs illustrent la façon dont les modèles de distribution se fragmentent à mesure que les acteurs établis s'emploient à défendre leurs parts face aux spécialistes des batteries.

Principaux enseignements du rapport

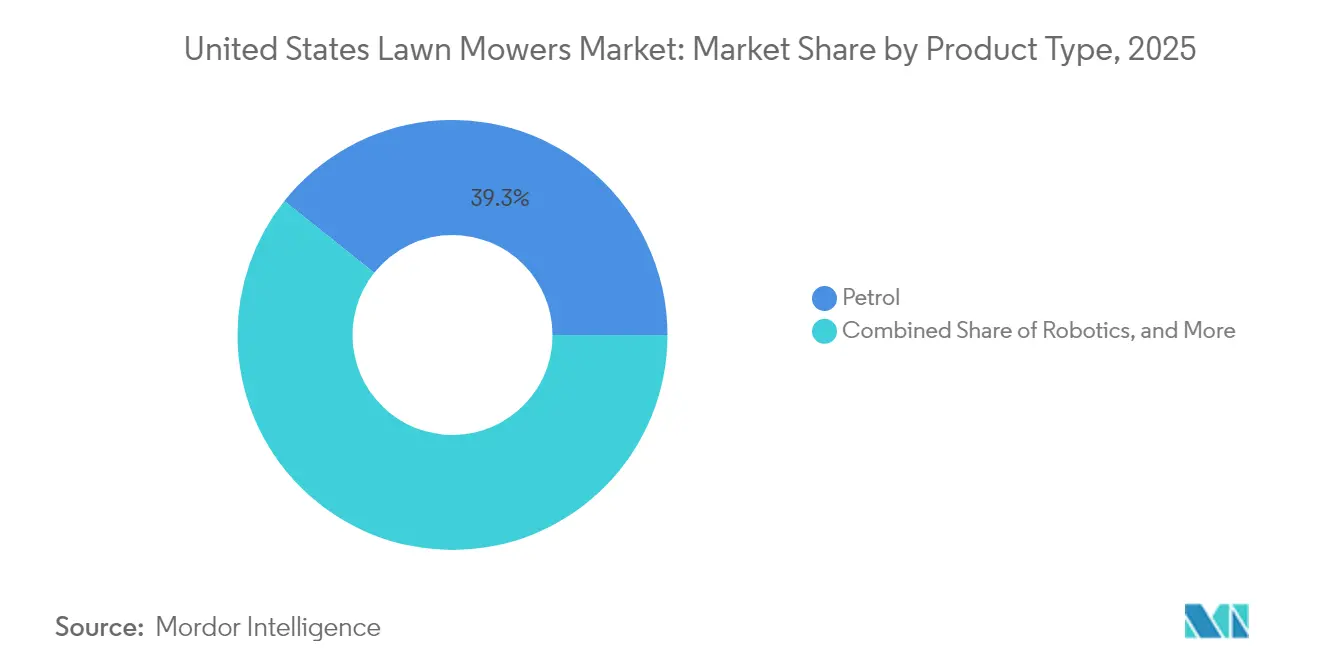

- Par type de produit, l'essence détient la plus grande part, représentant 39,30 % de la taille du marché des tondeuses à gazon aux États-Unis en 2025, tandis que les tondeuses robotiques devraient afficher le TCAC le plus rapide de 18,4 % jusqu'en 2031.

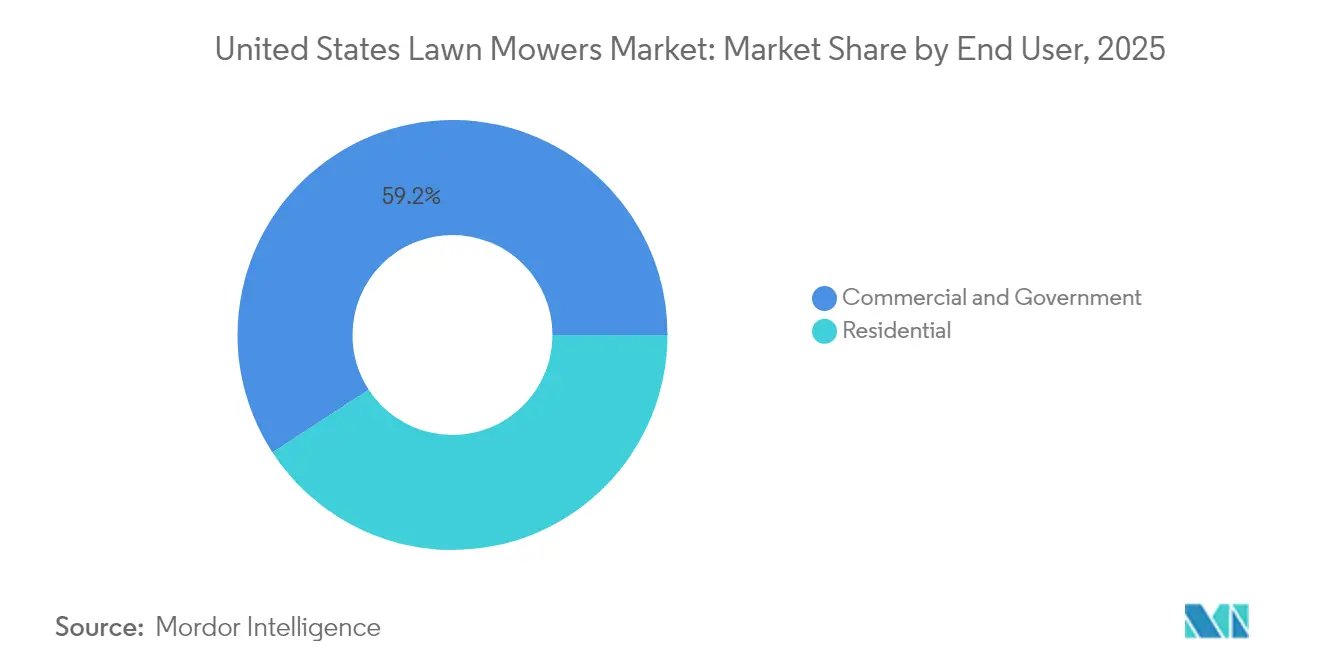

- Par utilisateur final, les acheteurs commerciaux ont capté 59,20 % de la taille du marché des tondeuses à gazon aux États-Unis en 2025, tandis que les utilisateurs résidentiels devraient croître à un TCAC de 5,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tondeuses à gazon aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de jardins résidentiels aménagés | +1.2% | National, plus forte dans le Sud et l'Ouest | Long terme (≥ 4 ans) |

| Interdictions au niveau des États des nouveaux moteurs à essence de faible cylindrée hors route | +1.8% | Ouest et Nord-Est | Court terme (≤ 2 ans) |

| Adoption accélérée des plateformes à batterie par les principaux équipementiers d'origine (OEM) | +1.4% | National, menée par la côte Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Baisses rapides des coûts des batteries lithium-ion | +0.9% | National | Moyen terme (2-4 ans) |

| Flottes de tondeuses autonomes par abonnement pour les municipalités | +0.5% | Municipalités urbaines de l'Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Plateformes d'analyse du gazon stimulant les cycles de remplacement des tondeuses | +0.3% | Paysagisme commercial à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de jardins résidentiels aménagés

Les taux d'accession à la propriété se sont stabilisés près de 66 % en 2024, soutenant la demande de base en équipements d'entretien des pelouses pour les propriétés individuelles. L'implication stratégique réside dans le basculement vers un développement suburbain sur des terrains plus grands dans les marchés de la Sun Belt, où les superficies médianes des jardins dépassent 0,25 acre et nécessitent des plateformes portées ou à direction à zéro rayon de braquage plutôt que des modèles à pousser. Cette concentration géographique fait monter les prix de vente moyens et favorise les équipementiers d'origine (OEM) disposant de solides réseaux de concessionnaires au Texas, en Floride et en Arizona. L'attrait esthétique demeure un facteur clé de la valeur de revente, les propriétés paysagées commandant des primes de 5 % à 10 % sur les marchés immobiliers concurrentiels, assurant la continuité des cycles de remplacement même en période d'incertitude économique. Le partenariat WaterSense de l'Agence de protection de l'environnement (EPA) promeut des alternatives de gazon résistant à la sécheresse, ce qui pourrait réduire la fréquence de tonte dans les régions arides.

Interdictions au niveau des États des nouveaux moteurs à essence de faible cylindrée hors route

En 2024, le Conseil des ressources atmosphériques de Californie a finalisé des réglementations interdisant la vente de nouveaux moteurs à essence de faible cylindrée hors route à partir de l'année modèle 2024, avec une application complète prévue pour 2026. En janvier 2025, l'Agence de protection de l'environnement (EPA) a accordé à la Californie une dérogation au titre de la loi sur la qualité de l'air (Clean Air Act), permettant à l'État de mettre en œuvre des normes plus strictes que celles imposées par la réglementation fédérale[1]Source : Agence américaine de protection de l'environnement, "L'EPA accorde à la Californie une dérogation pour les réglementations sur les moteurs à essence de faible cylindrée hors route," epa.gov. Cette dérogation permet aux autres États d'adopter le cadre réglementaire californien sans nécessiter d'approbation fédérale distincte. Des États tels que l'Oregon et Washington, ainsi que plusieurs États du Nord-Est, envisagent des mesures similaires. L'impact de ces réglementations est significatif. Les équipementiers d'origine (OEM) n'auront probablement pas la capacité économique de maintenir des doubles lignes de production, rendant de facto les règles californiennes une norme nationale pour les équipements vendus après 2026. De plus, la conformité s'étend au-delà des émissions aux réglementations sur le bruit. Les tondeuses à batterie, qui fonctionnent entre 60 et 70 décibels contre plus de 90 décibels pour les modèles à essence, permettent la tonte aux premières heures du matin et en soirée dans les municipalités soumises à des restrictions de bruit.

Adoption accélérée des plateformes à batterie par les principaux équipementiers d'origine

Deere and Company, The Toro Company et le groupe Husqvarna ont investi collectivement plus de 500 millions USD dans le développement de plateformes à batterie entre 2023 et 2024, selon leurs rapports annuels et présentations aux investisseurs. Deere a introduit la tondeuse électrique à direction à zéro rayon de braquage Z370R en 2024, offrant une autonomie comparable aux modèles à essence, capable de tondre jusqu'à 2,5 acres par charge pour les opérateurs commerciaux. Toro a élargi sa gamme de produits à batterie 60 volts sur les marchés résidentiels et commerciaux, tandis que la tondeuse autonome CEORA de Husqvarna a gagné en popularité dans les applications municipales et les terrains de golf. Ce changement stratégique souligne la reconnaissance que la technologie des batteries répond désormais aux exigences de performance pour un usage professionnel, répondant aux préoccupations principales qui avaient précédemment freiné son adoption. L'infrastructure de recharge demeure un défi, car les flottes commerciales nécessitent des chargeurs de niveau 2 à 240 volts pour réduire les temps d'arrêt, et les tableaux électriques suburbains manquent souvent de capacité pour prendre en charge plusieurs charges simultanées sans coûteuses mises à niveau du service électrique.

Baisses rapides des coûts des batteries lithium-ion

En 2024, les prix des batteries lithium-ion ont atteint en moyenne 95 USD par kilowattheure, une baisse significative par rapport à 153 USD par kilowattheure en 2022. Cette baisse a été portée par l'augmentation de l'échelle de fabrication dans l'industrie automobile et les avancées en chimie des cellules. La réduction des coûts a directement influencé l'économie des tondeuses à gazon. Par exemple, une batterie de 5 kilowattheures utilisée dans les tondeuses premium à direction à zéro rayon de braquage coûtait environ 765 USD en 2022, mais est tombée à 475 USD en 2024, réduisant l'écart de prix avec les modèles à essence. Les calculs de coût total de possession favorisent désormais les unités à batterie pour les opérateurs commerciaux utilisant l'équipement plus de 500 heures par an. Les économies sur le carburant et les coûts de maintenance compensent l'investissement initial plus élevé en 18 à 24 mois. Ce changement est significatif car il fait passer les décisions d'achat des premiers adoptants aux acheteurs grand public, qui privilégient le retour sur investissement plutôt que les considérations environnementales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée en paysagisme faisant monter les coûts de service | -0.7% | National, plus aiguë dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Prix initial élevé des unités robotiques et commerciales à direction à zéro rayon de braquage | -0.9% | À l'échelle nationale, pèse sur les acheteurs résidentiels et les petits commerces | Moyen terme (2-4 ans) |

| Limites de capacité du réseau électrique pour les grandes bornes de recharge en banlieue | -0.4% | Banlieues du Sud et de l'Ouest avec des transformateurs vieillissants | Long terme (≥ 4 ans) |

| Risque de vol et de vandalisme pour les tondeuses robotiques sans surveillance | -0.3% | Couloirs urbains et banlieues denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée en paysagisme faisant monter les coûts de service

Le marché des services de paysagisme a enregistré un taux de postes vacants de 12 % en 2024, marquant le niveau le plus élevé en une décennie. Cette pénurie a été alimentée par les restrictions à l'immigration et les évolutions démographiques ayant réduit la main-d'œuvre disponible. En réponse, les opérateurs ont augmenté les tarifs horaires de service, qui variaient de 50 à 75 USD de l'heure dans les zones métropolitaines, contre 40 à 60 USD en 2022 [2]Source : Bureau of Labor Statistics des États-Unis, "Analyse du marché du travail des services de paysagisme," bls.gov . La hausse des coûts de main-d'œuvre a incité les clients résidentiels à se tourner vers l'entretien de pelouse en mode « faites-le vous-même », élargissant ainsi le marché des tondeuses grand public. Les paysagistes professionnels font face à des marges compressées car ils ne peuvent pas répercuter intégralement les hausses de coûts sur des clients sensibles aux prix. La pénurie de main-d'œuvre a également accru l'intérêt pour les tondeuses autonomes et électriques à direction à zéro rayon de braquage, qui contribuent à réduire la fatigue des opérateurs et permettent à un seul travailleur de couvrir de plus grandes surfaces. Malgré cela, l'adoption reste limitée en raison des contraintes en capital auxquelles font face les petites et moyennes entreprises de paysagisme.

Prix initial élevé des unités robotiques et commerciales à direction à zéro rayon de braquage

Les tondeuses à gazon robotiques sont proposées entre 1 200 et 4 500 USD pour les modèles résidentiels, tandis que les unités autonomes de qualité commerciale coûtent plus de 15 000 USD. En comparaison, les tondeuses à essence à pousser sont proposées entre 300 et 800 USD, et les modèles à essence à direction à zéro rayon de braquage varient de 3 000 à 8 000 USD. Cette différence de prix significative limite l'adoption parmi les propriétaires soucieux des coûts et les petites entreprises de paysagisme opérant avec de faibles marges bénéficiaires. Bien que des options de financement et des programmes de crédit-bail commencent à être disponibles pour améliorer l'accessibilité, ils introduisent une complexité supplémentaire et des coûts d'intérêt qui peuvent décourager les acheteurs peu familiers avec le financement d'équipements. Ce défi est particulièrement prononcé dans le segment résidentiel, où les dépenses discrétionnaires consacrées à l'entretien des pelouses sont en concurrence avec d'autres priorités d'amélioration du domicile. De plus, les propriétaires se concentrent souvent sur les coûts initiaux plutôt que d'évaluer le coût total de possession sur plusieurs années, freinant davantage l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités robotiques gagnent du terrain commercial

L'essence détient la plus grande part, représentant 39,30 % de la taille du marché des tondeuses à gazon aux États-Unis en 2025, reflétant sa position bien établie dans les applications résidentielles et petites commerciales. La demande de remplacement se déplace vers des alternatives électriques à batterie à mesure que l'interdiction californienne de 2024 sur les nouveaux véhicules à essence entre en vigueur. Les tondeuses à essence font face aux vents contraires les plus forts, car les interdictions d'émissions au niveau des États et les ordonnances sur le bruit érodent leur proposition de valeur, tout en restant l'option la moins coûteuse pour les acheteurs soucieux de leur budget dans les États sans pression réglementaire.

Les tondeuses à gazon robotiques devraient croître à un TCAC de 18,4 % jusqu'en 2031, la croissance la plus rapide parmi toutes les catégories de produits, portée par les adoptions de flottes municipales et les essais de paysagisme commercial. Le segment des tondeuses à gazon robotiques connaît une croissance remarquable, émergeant comme la catégorie à la croissance la plus rapide du marché. Cette croissance impressionnante est portée par des avancées technologiques rapides dans l'intelligence artificielle, l'Internet des objets (IoT) et les capacités d'apprentissage automatique.

Par utilisateur final : le segment commercial stimule la croissance

Les acheteurs commerciaux ont capté 59,20 % de la taille du marché des tondeuses à gazon aux États-Unis en 2025. La croissance plus rapide du segment commercial reflète des moteurs structurels : les entreprises de paysagisme qui utilisent leurs équipements plus de 500 heures par an réalisent des économies de coût total de possession avec les unités électriques à batterie en 18 à 24 mois, les coûts initiaux plus élevés étant compensés par les dépenses de carburant et de maintenance. Les acheteurs résidentiels, en revanche, privilégient le prix d'achat initial et adoptent plus lentement les plateformes à batterie premium en l'absence de mandats réglementaires.

Les utilisateurs résidentiels devraient croître à un TCAC de 5,3 % jusqu'en 2031, reflétant la grande base installée de propriétaires de maisons individuelles. Leurs décisions d'achat sont de plus en plus influencées par les ordonnances sur le bruit et les réglementations sur les émissions qui favorisent les modèles électriques à batterie. Les acheteurs gouvernementaux et municipaux représentent un segment plus restreint mais stratégiquement important, expérimentant des flottes robotiques par abonnement pour réduire les dépenses d'exploitation et atteindre les objectifs d'émissions sans débourser de capital initial.

Analyse géographique

La région Sud détient la plus grande part de la demande en tondeuses à gazon aux États-Unis en 2025, portée par des saisons de croissance toute l'année, des superficies de jardins moyennes plus grandes et des taux élevés d'accession à la propriété individuelle au Texas, en Floride et en Géorgie. La région Ouest devrait croître au rythme le plus rapide de 2026 à 2031, portée par l'interdiction californienne de 2024 des nouveaux moteurs à essence de faible cylindrée hors route et les programmes d'incitation de l'État qui subventionnent l'achat d'équipements électriques à batterie.

La région Midwest maintient une demande stable, ancrée dans les applications résidentielles et agricoles, tandis que le Nord-Est fait face à une croissance plus lente en raison de saisons de croissance plus courtes et d'une densité de population plus élevée, qui réduit les superficies moyennes des jardins. Les réglementations du Conseil des ressources atmosphériques de Californie, autorisées par l'Agence de protection de l'environnement (EPA) en janvier 2025, établissent de facto une norme nationale, les équipementiers d'origine (OEM) ne pouvant pas maintenir économiquement des doubles lignes de production pour les États conformes et non conformes.

La domination du Sud reflète non seulement le climat et la superficie des jardins, mais aussi les préférences culturelles pour les propriétés paysagées comme marqueurs de réussite en matière d'accession à la propriété, maintenant les cycles de remplacement même en période d'incertitude économique. L'environnement réglementaire de l'Ouest accélère un changement structurel : l'interdiction californienne, combinée aux évaluations de mesures similaires par l'Oregon et Washington, crée une norme régionale de facto qui pousse les équipementiers d'origine (OEM) à prioriser le développement des plateformes à batterie plutôt que les actualisations des produits à essence.

Paysage concurrentiel

Le marché des tondeuses à gazon aux États-Unis présente une forte concentration, avec les cinq premiers acteurs comprenant Deere & Company, The Toro Company, Husqvarna AB, Stanley Black & Decker Outdoor (MTD) et American Honda Motor Co., Inc. Cette structure oligopolistique limite la concurrence par les prix, mais crée une vulnérabilité stratégique à mesure que des marques spécialistes des batteries de plus petite taille comme Mean Green Products et Greenworks Tools captent des contrats de flottes commerciales en offrant un coût total de possession plus bas et des solutions de recharge plus rapides.

Des opportunités existent dans le segment des tondeuses électriques à batterie à direction à zéro rayon de braquage de milieu de gamme, proposées entre 5 000 et 8 000 USD. Ce segment reste insuffisamment desservi, les acteurs établis se concentrant principalement sur les unités commerciales haut de gamme et les modèles résidentiels d'entrée de gamme. Les perturbateurs émergents utilisent des canaux de vente en direct aux consommateurs pour éviter les marges des concessionnaires et proposer des prix compétitifs. Ces perturbateurs manquent souvent des réseaux de service requis par les paysagistes professionnels pour les équipements d'un prix supérieur à 10 000 USD.

L'adoption des technologies au sein du marché est inégale. Des produits comme la tondeuse autonome CEORA de Husqvarna et la plateforme de gestion du gazon Lynx de Toro mettent en évidence l'importance croissante de la connectivité et de l'analyse de données comme différenciateurs concurrentiels. Malgré cela, de nombreux équipementiers d'origine (OEM) continuent de traiter ces capacités comme des accessoires après-vente plutôt que de les intégrer comme des caractéristiques essentielles du produit. De plus, l'autorisation par l'EPA de la dérogation californienne au titre de la loi sur la qualité de l'air (Clean Air Act) en janvier 2025 accélère les changements dans le secteur. Les équipementiers d'origine (OEM) qui ont retardé le développement des plateformes à batterie font désormais face à un calendrier compressé pour respecter les délais de conformité 2026, nécessitant potentiellement des doubles lignes de production pour répondre aux exigences réglementaires.

Leaders du secteur des tondeuses à gazon aux États-Unis

Deere & Company

The Toro Company

Husqvarna AB

Stanley Black & Decker Outdoor (MTD)

American Honda Motor Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : John Deere élargit sa gamme de tondeuses résidentielles à direction à zéro rayon de braquage avec l'introduction de son premier modèle doté d'une technologie de batterie amovible. La tondeuse électrique Z370RS Electric ZTra a été développée en collaboration avec EGO, un leader des équipements extérieurs alimentés par batterie. Dotée du système de batterie lithium amovible EGO 56V ARC, la Z370RS Electric offre une flexibilité et une commodité accrues pour les propriétaires. Les batteries amovibles peuvent être utilisées sur l'ensemble de la gamme de produits EGO, offrant une expérience d'entretien extérieur des pelouses sans interruption.

- Septembre 2023 : John Deere a conclu un partenariat avec EGO et sa société mère Chervon, un fournisseur mondial de premier plan pour les secteurs des équipements extérieurs motorisés (OPE) et des outils électriques. L'accord permettra aux marques de proposer aux propriétaires des solutions d'entretien de pelouse alimentées par batterie EGO via les concessionnaires John Deere.

- Mai 2023 : Ariens, une marque de AriensCo, a introduit l'IKON ONYX, une tondeuse à gazon à direction à zéro rayon de braquage personnalisée avec un plateau de 52 pouces, équipée d'un moteur Kawasaki FR691V de 23 chevaux, aux États-Unis.

Périmètre du rapport sur le marché des tondeuses à gazon aux États-Unis

Une tondeuse à gazon, également connue sous le nom de coupe-gazon, est une machine utilisée pour couper l'herbe dans les domaines de l'agriculture, du jardinage, du paysagisme et de l'horticulture. Cette machine est équipée d'une ou plusieurs lames rotatives pour couper l'herbe. Le marché des tondeuses à gazon aux États-Unis est segmenté par type de produit et par utilisateur final. Par type de produit, le marché a été segmenté en manuel, électrique, à essence, robotique et autres types de produits. Par utilisateur final, le marché a été divisé en résidentiel et commercial/gouvernemental. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments susmentionnés.

| Manuel |

| Électrique |

| Essence |

| Robotique |

| Autres types de produits |

| Résidentiel |

| Commercial ou gouvernemental |

| Type de produit | Manuel |

| Électrique | |

| Essence | |

| Robotique | |

| Autres types de produits | |

| Utilisateur final | Résidentiel |

| Commercial ou gouvernemental |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tondeuses à gazon aux États-Unis en 2026 ?

Il est évalué à 7,48 milliards USD, avec une prévision d'atteindre 9,71 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les tondeuses robotiques sont en tête avec un TCAC prévu de 18,4 % jusqu'en 2031, porté par les projets pilotes commerciaux et municipaux.

Pourquoi les tondeuses électriques à batterie gagnent-elles des parts de marché ?

Des prix des batteries lithium-ion inférieurs à 100 USD/kWh et les interdictions étatiques des moteurs à essence rendent les modèles à batterie rentables en termes de coûts dans les deux ans suivant l'achat.

Qu'est-ce qui limite l'électrification rapide des flottes commerciales ?

Les contraintes de capacité du réseau électrique en banlieue et le coût d'installation de plusieurs chargeurs de niveau 2 ralentissent le déploiement de flottes à grande échelle.

Dernière mise à jour de la page le: