Taille et part du marché des robots agricoles et de la mécatronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

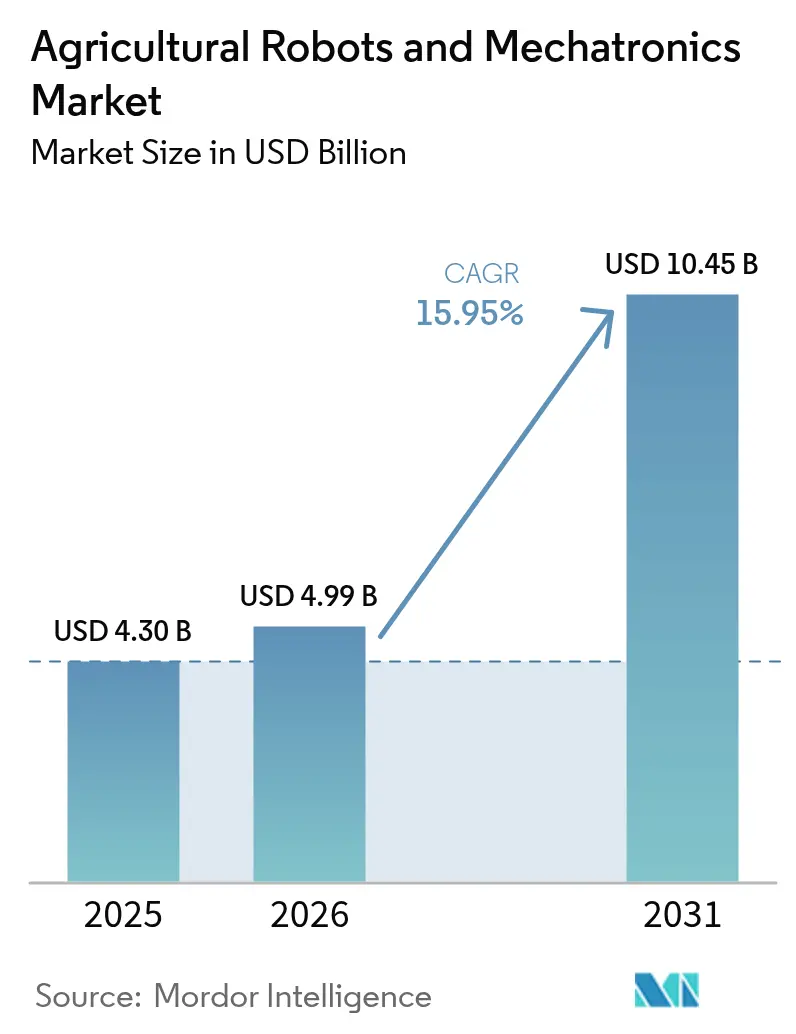

| Taille du Marché (2026) | 4.99 Milliards de dollars |

| Taille du Marché (2031) | 10.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots agricoles et de la mécatronique par Mordor Intelligence

La taille du marché des robots agricoles et de la mécatronique était évaluée à 4,30 milliards USD en 2025 et devrait croître de 4,99 milliards USD en 2026 pour atteindre 10,45 milliards USD d'ici 2031, à un TCAC de 15,95 % au cours de la période de prévision (2026-2031). La pénurie persistante de main-d'œuvre, le durcissement des réglementations environnementales et la baisse des prix des capteurs transforment l'autonomie d'une option en une nécessité. Les interventions de précision à l'échelle des cultures, qui réduisent les intrants chimiques jusqu'à 40 %, deviennent la nouvelle norme, tandis que les logiciels groupés et les services de données renforcent les flux de revenus récurrents. Les spécialistes régionaux axés sur les robots laser anti-mauvaises herbes, la pulvérisation par drone et les robots d'élevage exploitent les espaces laissés ouverts par les grands fabricants d'équipements d'origine. L'intensification de la concurrence devrait accélérer la baisse des coûts technologiques en dessous de 15 % par an, augmentant l'adoption parmi les exploitations de taille moyenne qui manquaient historiquement d'accès aux capitaux.

Principaux enseignements du rapport

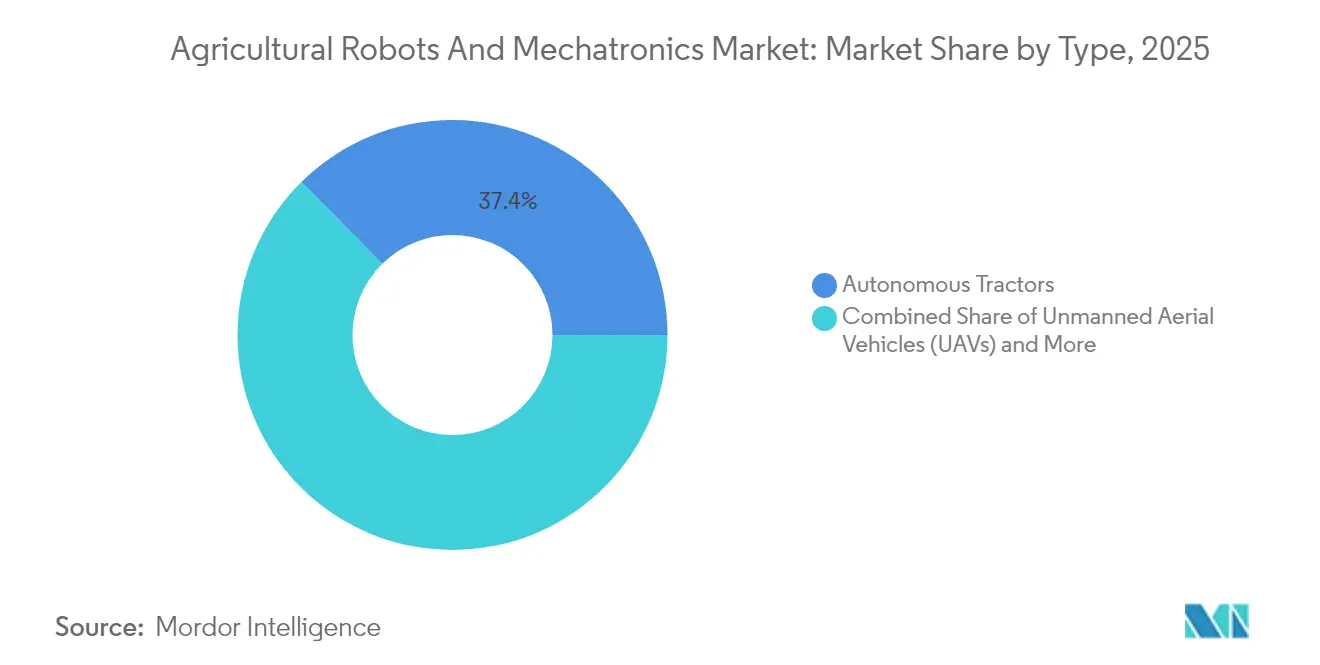

- Par type, les tracteurs autonomes ont représenté 37,40 % de la part de marché des robots agricoles et de la mécatronique en 2025, et les véhicules aériens sans pilote devraient progresser à un TCAC de 21,90 % jusqu'en 2031.

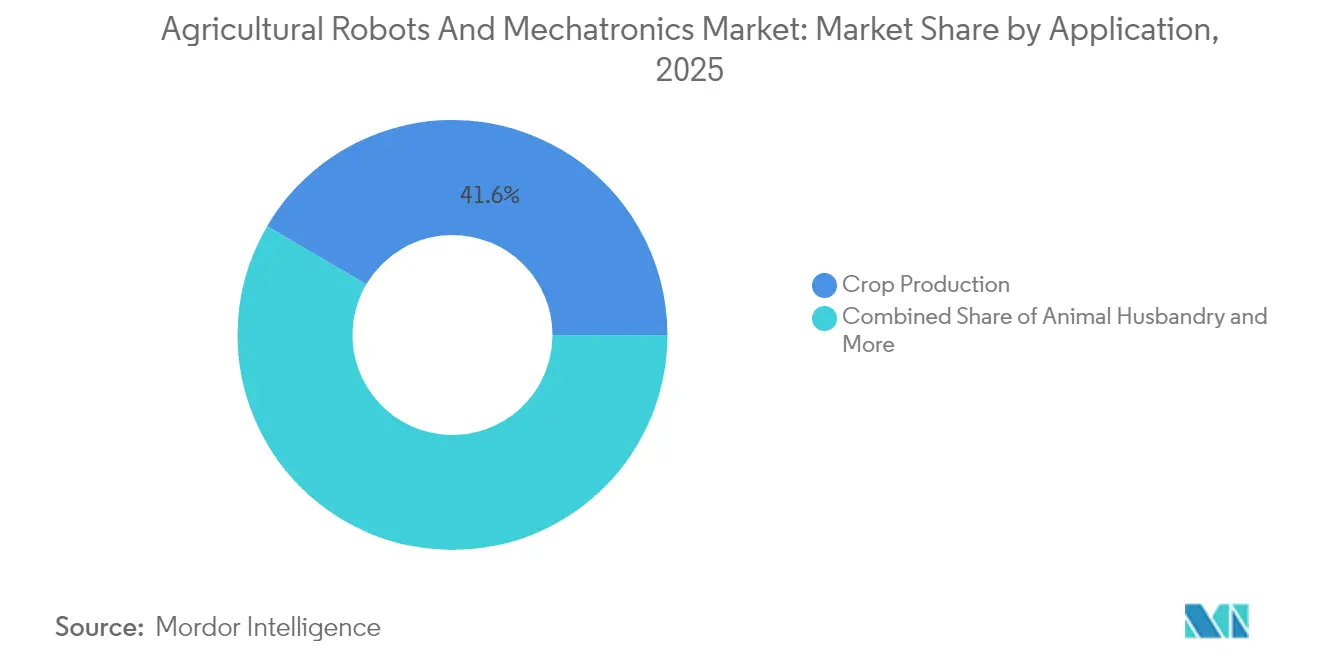

- Par application, la production végétale a représenté 41,55 % de la part de marché des robots agricoles et de la mécatronique en 2025, et devrait progresser à un TCAC de 17,90 % jusqu'en 2031.

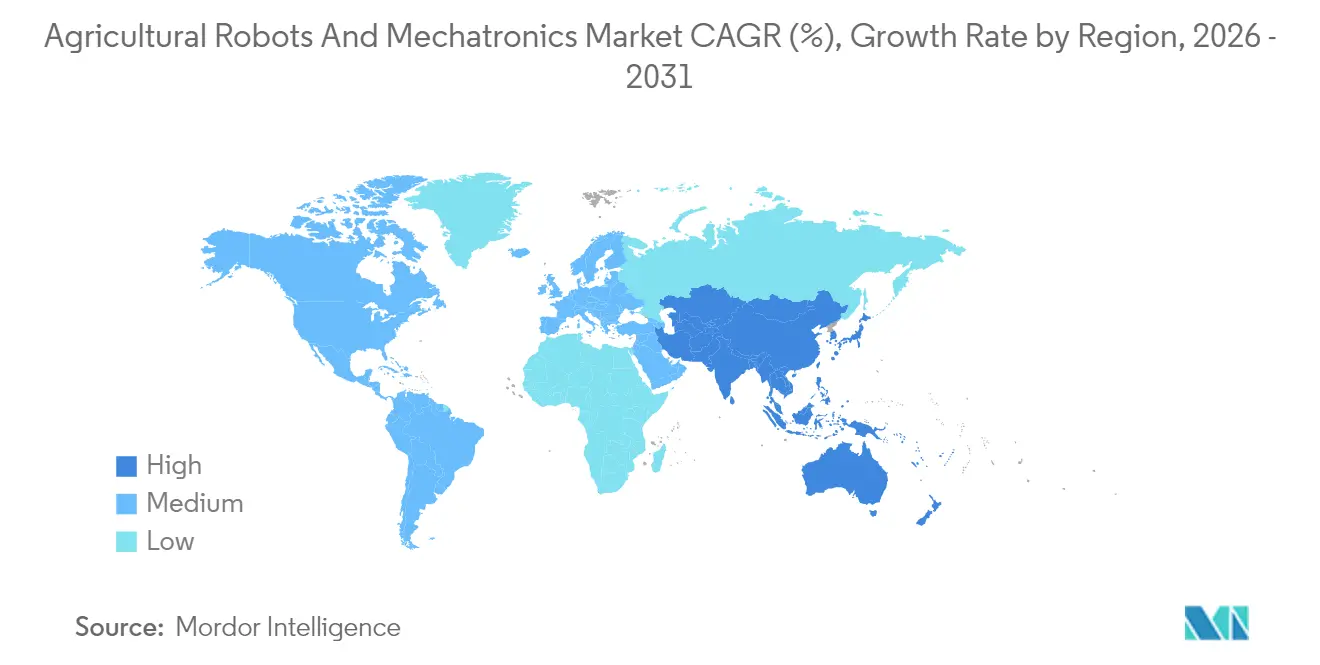

- Par géographie, l'Amérique du Nord a détenu 39,30 % de la part de marché des robots agricoles et de la mécatronique en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 19,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des robots agricoles et de la mécatronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vision avancée et l'intelligence artificielle (IA) permettent un désherbage avec une précision inférieure au centimètre | +2.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La baisse des coûts des capteurs de détection et télémétrie par laser (LIDAR) et multispectraux réduit le prix des robots | +2.5% | Mondial, bénéficiant à l'Asie-Pacifique et à l'Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie et coût de la main-d'œuvre | +2.1% | Amérique du Nord, Europe occidentale et Australie | Long terme (≥ 4 ans) |

| Le financement Robot-en-tant-que-Service débloque l'adoption par les petites et moyennes exploitations | +1.9% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'agriculture intelligente et mécanismes de crédits carbone | +1.6% | Europe, Amérique du Nord et Chine | Moyen terme (2-4 ans) |

| Feuilles de route des fabricants d'équipements d'origine (OEM) agricoles vers l'autonomie | +1.4% | Mondial, en tête en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La vision avancée et l'intelligence artificielle (IA) permettent un désherbage avec une précision inférieure au centimètre

La vision par machine distingue désormais les mauvaises herbes des cultures avec une précision de 98 % en 50 millisecondes, permettant aux systèmes laser ou de micro-pulvérisation de cibler des plantes individuelles tout en se déplaçant à 8 kilomètres par heure. Carbon Robotics a déployé plus de 100 unités LaserWeeder en 2024, réduisant l'utilisation d'herbicides de 80 % et les coûts de main-d'œuvre de 200 USD par acre. Le système See and Spray Ultimate de Deere & Company associe 36 caméras à des processeurs Nvidia Orin, créant des cartes de mauvaises herbes en temps réel pour guider la pulvérisation avec une précision inférieure au centimètre. Le robot à énergie solaire Aerial Robot Arms (ARA) d'EcoRobotix prolonge les heures de fonctionnement en éliminant le ravitaillement en diesel. Des travaux évalués par des pairs dans le Journal of Field Robotics confirment que l'imagerie hyperspectrale détecte les mauvaises herbes pré-levées sept jours avant qu'elles ne deviennent visibles, laissant entrevoir des routines de désherbage prophylactique d'ici 2027.

La baisse des coûts des capteurs de détection et télémétrie par laser (LIDAR) et multispectraux réduit le prix des robots

Les modules de détection et télémétrie par laser (LIDAR) à état solide qui se vendaient à 8 000 USD en 2020 coûtent désormais moins de 1 200 USD, tandis que les caméras multispectrales sont passées de 15 000 USD à 3 500 USD, réduisant les coûts de nomenclature des robots d'environ 30 %. Les récepteurs de système mondial de navigation par satellite-cinématique en temps réel (GNSS-RTK) à faible coût de Trimble réduisent l'erreur de positionnement à moins de 2 centimètres sans stations de base coûteuses. La compression des coûts permet aux fournisseurs de milieu de gamme tels qu'AGCO Corporation et Kubota Corporation de vendre des packs d'autonomie à des exploitants de 500 acres plutôt qu'aux seules exploitations de 5 000 acres. L'hélicoptère sans pilote Maximum Relaxation (RMAX) de Yamaha Motor concurrence les drones haut de gamme avec un avantage de prix de 40 % dans les rizières. Des études publiées dans MDPI Sensors montrent que les caméras à faible coût atteignent désormais 92 % des performances de niveau recherche pour la cartographie de l'indice de végétation par différence normalisée.

Pénurie et coût de la main-d'œuvre

La disponibilité de la main-d'œuvre agricole aux États-Unis a diminué de 11 % entre 2020 et 2024, faisant passer le salaire horaire moyen de 14,62 USD à 18,20 USD. L'Allemagne et l'Espagne ont enregistré des déficits similaires, entraînant des récoltes précoces qui compromettent la qualité. Les robots DeLaval et GEA traient désormais 35 % des troupeaux néerlandais, soulignant que les éleveurs font face à la même pression sur la main-d'œuvre. Le désherbeur Oz de Naïo Technologies remplace trois travailleurs par hectare, avec un retour sur investissement en moins de deux ans. Une recherche publiée dans Agricultural Systems établit un lien entre une hausse de 10 % des salaires et une augmentation de 6 % de l'adoption des robots.

Le financement Robot-en-tant-que-Service débloque l'adoption par les petites et moyennes exploitations

Les agriculteurs peuvent désormais louer des pulvérisateurs et désherbeurs autonomes pour 20 à 50 USD par hectare, remplaçant des achats en capital de 150 000 USD par des dépenses d'exploitation. Le contrat de location de trois ans de Monarch Tractor inclut les logiciels, la télématique et la maintenance, réduisant le coût total de possession de 40 %. Le projet pilote ROBS4CROPS financé par l'Union européenne a augmenté l'adoption en Espagne et en Grèce de 67 % une fois que les paiements ont été alignés sur les flux de trésorerie des récoltes. Mitsubishi HC Capital rapporte que 54 % des riziculteurs japonais opteraient pour des robots dans le cadre d'un abonnement. XAG associe le service de drone à l'assurance agricole et au conseil, faisant des revenus récurrents un montant supérieur à la marge sur le matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial en capital élevé | -1.8% | Mondial, le plus aigu en Amérique du Sud, en Afrique et en Asie du Sud | Court terme (≤ 2 ans) |

| Lacunes de connectivité dans les zones rurales | -1.5% | Amérique du Nord, Afrique subsaharienne et Inde rurale | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes multi-fournisseurs | -1.2% | Mondial, en particulier pour les flottes mixtes | Moyen terme (2-4 ans) |

| Évolution des réglementations en matière de responsabilité et de sécurité pour l'autonomie sur le terrain | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé

Les tracteurs entièrement autonomes se vendent entre 350 000 et 450 000 USD, soit trois à quatre fois le prix d'un modèle conventionnel et au-delà du chiffre d'affaires annuel de nombreuses exploitations de 500 acres au Brésil et en Inde. Les kits de modernisation coûtant 150 000 USD représentent encore 40 % du budget d'équipement d'une exploitation moyenne. La Réserve fédérale a constaté que 38 % des demandes de prêts pour équipements autonomes ont été refusées en 2024 en raison de ratios dette/actif élevés [1]Source : Réserve fédérale, "Enquête sur le crédit agricole 2024," federalreserve.gov. Les robots de traite DeLaval, dont le prix est de 180 000 EUR (195 000 USD) par unité, portent le coût de modernisation d'un élevage de 100 vaches à près de 400 000 USD. La revue Agricultural Finance Review montre que le retour sur investissement s'étend à 12 ans pour les exploitations de moins de 1 000 acres, contre quatre ans pour les exploitations de plus de 3 000 acres.

Lacunes de connectivité dans les zones rurales

Dix-neuf pour cent des Américains ruraux n'ont pas accès à un réseau à large bande de 25 Mbps, et la couverture 4G Évolution à long terme (LTE) descend en dessous de 80 % dans de nombreux comtés du Midwest [2]Source : Commission fédérale des communications, "Rapport sur le déploiement du haut débit," fcc.gov. Le programme ReConnect du Département américain de l'Agriculture (USDA) investit 1,7 milliard USD, mais de nombreux projets ne seront pas achevés avant 2027. Seulement 28 % de l'Afrique subsaharienne rurale dispose d'une couverture 3G, et les liaisons satellites coûtent entre 80 et 120 USD par appareil par mois. Le kit d'autonomie Gen2 de Deere effectue tout le traitement de vision sur des modules en périphérie, de sorte que le tracteur fonctionne même sans réseau cellulaire. En Inde, l'extension de la 4G à 68 % des zones rurales a permis à Garuda Aerospace de pulvériser 2,3 millions d'acres en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tracteurs autonomes en tête et forte progression des véhicules aériens sans pilote (UAV)

Les tracteurs autonomes ont généré 37,40 % des revenus de 2025, ancrant le marché des robots agricoles et de la mécatronique. Les véhicules aériens sans pilote devraient croître à un TCAC de 21,90 %, le plus rapide de toutes les catégories d'équipements. Deere a livré 1 200 tracteurs 8R modernisés en 2024 et prévoit de doubler ce chiffre en 2025 à mesure que les coûts des composants diminuent. Le drone Agras T50 de DJI pulvérise 40 acres par heure et détient déjà 35 % du segment des pulvérisateurs par drone en Chine.

Les plateformes terrestres et aériennes travaillent de plus en plus en synergie. Les approches en essaim telles que Xaver d'AGCO ont démontré une réduction de 60 % du tassement des sols. Le repiqueur de riz Agri Robo MR1000A de Kubota, qui a atteint une pénétration de 15 % dans la préfecture de Niigata au Japon, est en cours d'adaptation pour le semis de blé en Australie, illustrant comment des conceptions spécifiques à une tâche peuvent traverser les géographies. L'hélicoptère RMAX spécifique à une tâche de Yamaha Motor prouve que des conceptions spécialisées peuvent concurrencer les drones polyvalents avec un avantage de 40 %. Des recherches en agriculture de précision confirment que les flottes hybrides augmentent les marges nettes de 22 % par rapport aux stratégies à plateforme unique. Ces développements renforcent la demande soutenue dans le marché des robots agricoles et de la mécatronique.

Par application : la production végétale mène la dynamique de croissance

Les applications de production végétale ont représenté 41,55 % des revenus de 2025 et ancrent désormais les perspectives de taille du marché des robots agricoles et de la mécatronique, le segment devant progresser à un TCAC de 17,90 % entre 2026 et 2031. Les robots d'économie d'herbicides tels que le LaserWeeder de Carbon Robotics et les pulvérisateurs à taux variable comme le See and Spray Ultimate de Deere & Company réduisent les coûts chimiques de 40 à 60 USD par acre, renforçant l'attractivité du marché. L'élevage maintient une expansion régulière grâce aux robots de traite DeLaval et GEA, tandis que les drones de gestion forestière de DroneSeed illustrent une diversification précoce vers le reboisement. Les exploitations en environnement contrôlé adoptent également des robots de serre à un rythme à deux chiffres, bien que leur part reste modeste par rapport aux cultures en plein champ.

Les interventions de précision continuent de faire évoluer les producteurs de cultures d'un traitement global vers des soins à l'échelle de la plante, les désherbeurs laser ou à micro-pulvérisation réduisant l'utilisation des intrants jusqu'à 40 % et déblocant des revenus provenant des crédits carbone. La dynamique de déploiement est la plus forte dans les légumes à haute valeur ajoutée et les monocultures en rangées, où la pression sur la main-d'œuvre et les incitations aux éco-régimes convergent. Des résultats académiques publiés dans Agricultural Systems montrent que le ruissellement d'azote diminue de 32 % dans les exploitations qui adoptent des pulvérisateurs autonomes, mettant en évidence des économies de conformité en parallèle de la protection des rendements. Les startups axées sur les vergers, les baies et les cultures spécialisées élargissent la base adressable, et le financement Robot-en-tant-que-Service abaisse les barrières à l'entrée pour les producteurs de taille moyenne. À mesure que les prix du matériel baissent, la production végétale reste la voie la plus claire vers la croissance pour les fournisseurs cherchant à générer des données récurrentes et des revenus de services logiciels dans le paysage de la part de marché des robots agricoles et de la mécatronique.

Analyse géographique

L'Amérique du Nord a généré 39,30 % de la part de revenus de 2025 dans le marché des robots agricoles et de la mécatronique. La grande taille des exploitations, une couverture 4G Évolution à long terme (LTE) à 92 % et les subventions du Département américain de l'Agriculture (USDA) accélèrent l'adoption. Les tracteurs autonomes se concentrent dans l'Iowa, l'Illinois et le Nebraska, où les exploitations moyennes dépassent 1 200 acres. Les exploitations des Prairies canadiennes utilisent des chariots à grain autonomes pour compenser les pénuries de main-d'œuvre, et les subventions fédérales AgriInnovate ont financé 30 % des factures d'équipement pour 420 exploitations en 2024. Le secteur de la serre mexicain se tourne vers les robots récolteurs en raison de déficits de main-d'œuvre dépassant 22 %.

L'Asie-Pacifique est la région la plus dynamique, avec un TCAC projeté de 19,60 %. La Chine subventionne jusqu'à 40 % des coûts des drones et des tracteurs, poussant la mécanisation vers un objectif de 70 % d'ici 2025. Les nouvelles règles indiennes sur le vol au-delà de la ligne de visée permettent à Garuda Aerospace de déployer 1 800 drones de pulvérisation sur 2,3 millions d'acres. Le repiqueur Agri Robo de Kubota contrôle 15 % de la superficie de riz plantée dans la préfecture de Niigata au Japon, tandis que les chariots à grain de SwarmFarm Robotics en Australie combattent une pénurie de main-d'œuvre de 19 %.

L'Europe a représenté une part significative des revenus projetés pour 2024 et devrait croître à un rythme notable. La Politique agricole commune alloue une partie des paiements directs aux éco-régimes, encourageant les producteurs de fraises espagnols à adopter les désherbeurs Naïo, qui offrent une période de retour sur investissement de deux ans. En Allemagne, un pourcentage substantiel des troupeaux laitiers est désormais équipé de robots de traite, réduisant les besoins en main-d'œuvre d'un tiers. Les vignobles français utilisent de plus en plus de tracteurs autonomes de Monarch Tractor et Fendt pour se conformer aux objectifs de réduction des pesticides. L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent collectivement à la valeur du marché et devraient croître à des taux soutenus, portés par les exploitations de canne à sucre au Brésil et les vignobles d'Afrique du Sud.

Paysage concurrentiel

Le marché présente une concentration modérée, les acteurs clés représentant une part significative des revenus projetés pour 2024. Deere & Company renforce l'intégration verticale en combinant le matériel, les kits d'autonomie et sa plateforme cloud, qui génère désormais une part notable de ses revenus du segment précision par abonnements. DJI détient une part substantielle du marché mondial de la pulvérisation par drone, mais fait face à la concurrence des offres de services groupés dans la région Asie-Pacifique. AGCO Corporation et CNH Industrial N.V. se concentrent sur les API ouvertes pour réduire les défis d'intégration des flottes mixtes.

L'automatisation des cultures spécialisées attire les startups. Des entreprises déploient des cueilleurs basés sur la vision qui atteignent une efficacité élevée à des coûts réduits. Le MK-V électrique de Monarch Tractor, proposé via un modèle Robot-en-tant-que-Service, réduit les coûts de possession et attire les producteurs biologiques en quête de certifications zéro émission. Les désherbeurs alimentés à l'énergie solaire prolongent les plages de fonctionnement sans nécessiter de diesel, les rendant adaptés aux exploitations éloignées des dépôts d'approvisionnement.

Les dépôts de brevets mettent en évidence les priorités stratégiques du marché. Les brevets récents se sont concentrés sur l'autonomie et l'interopérabilité des équipements. La conformité aux normes ISO influence de plus en plus les décisions d'achat au sein des grandes coopératives. La monétisation des données est un domaine de concurrence émergent clé. Les plateformes qui dominent l'intelligence agronomique, telles que la prédiction des rendements, la documentation carbone et l'optimisation des intrants, sont positionnées pour capter une valeur significative dans l'écosystème.

Leaders du secteur des robots agricoles et de la mécatronique

Deere & Company

DJI

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Fendt a présenté ses nouveaux tracteurs 700 Vario Gen7, combinant une puissance accrue avec des systèmes de contrôle numérique avancés. La série met l'accent sur l'efficacité énergétique, la compatibilité avec l'agriculture de précision et le confort de l'opérateur, la rendant polyvalente pour les travaux aux champs et le transport.

- Juin 2025 : Le Telangana a lancé le premier laboratoire d'agro-robotique de l'Inde à l'Université agricole du Professeur Jayashankar du Telangana (PJTSAU), visant à numériser l'agriculture grâce à la robotique, à l'intelligence artificielle (IA) et à l'automatisation. L'initiative stimulera l'innovation dans les technologies de plantation, de pulvérisation et de récolte, renforçant l'écosystème de robotique agricole de l'Inde.

- Janvier 2025 : Deere & Company a présenté ses kits d'autonomie de perception de nouvelle génération, permettant aux tracteurs et aux pulvérisateurs de fonctionner sans conducteur grâce à des systèmes avancés de caméras et de détection et télémétrie par laser (LIDAR). Ces kits intègrent une vision alimentée par l'intelligence artificielle (IA) et des GPU robustes pour améliorer la précision, l'efficacité et réduire les besoins en main-d'œuvre dans l'agriculture.

Portée du rapport sur le marché mondial des robots agricoles et de la mécatronique

Les robots agricoles et la mécatronique soutiennent les agriculteurs en effectuant des opérations agricoles, telles que la détection des cultures et des animaux, le désherbage et le semis, l'intégration des technologies de systèmes autonomes dans les équipements agricoles existants tels que les tracteurs et les systèmes robotiques pour récolter les cultures, et la réalisation d'opérations complexes de dextérité manuelle et d'opérations d'industries connexes. Le marché des robots agricoles et de la mécatronique est segmenté par type (tracteurs autonomes, véhicules aériens sans pilote (UAV), robots de traite et autres types) et par application (production végétale, élevage, gestion forestière et autres applications). Le rapport propose une évaluation et des prévisions du marché en termes de valeur (USD) pour tous les segments susmentionnés.

| Tracteurs autonomes |

| Véhicules aériens sans pilote (UAV) |

| Robots de traite |

| Autres types |

| Production végétale |

| Élevage |

| Gestion forestière |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Espagne |

| Royaume-Uni | |

| France | |

| Allemagne | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type | Tracteurs autonomes | |

| Véhicules aériens sans pilote (UAV) | ||

| Robots de traite | ||

| Autres types | ||

| Par application | Production végétale | |

| Élevage | ||

| Gestion forestière | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Espagne | |

| Royaume-Uni | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la valeur du marché des robots agricoles et de la mécatronique en 2026 ?

La taille du marché des robots agricoles et de la mécatronique est évaluée à 4,99 milliards USD en 2026.

Quel segment d'équipement connaît la croissance la plus rapide jusqu'en 2031 ?

Les véhicules aériens sans pilote devraient afficher un TCAC de 21,90 %, le plus rapide parmi tous les types d'équipements.

Quelle est la part de l'Amérique du Nord dans la demande totale ?

L'Amérique du Nord a représenté 39,30 % des revenus de 2025, la plus grande part régionale.

Quel modèle commercial permet aux petites exploitations de se financer pour la robotique ?

La location Robot-en-tant-que-Service permet aux agriculteurs de payer entre 20 et 50 USD par hectare, évitant ainsi des dépenses en capital importantes.

Dernière mise à jour de la page le: