Taille et part du marché mondial des systèmes de navigation chirurgicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.83 Milliards de dollars |

| Taille du Marché (2031) | 20.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des systèmes de navigation chirurgicale par Mordor Intelligence

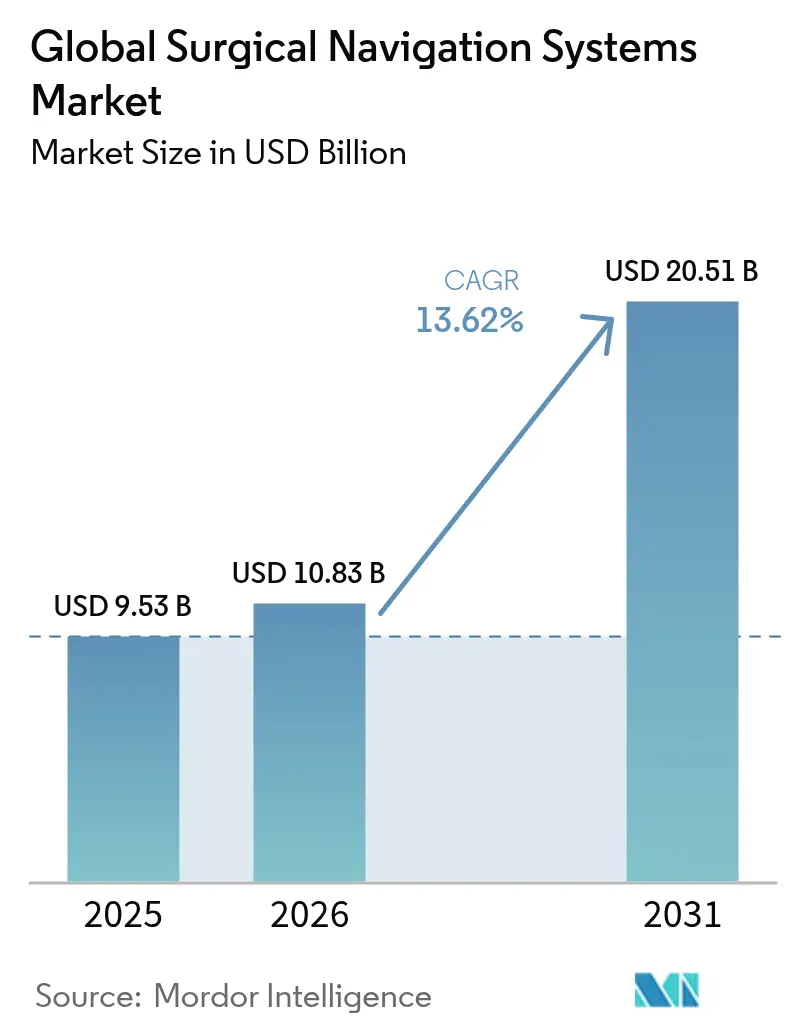

La taille du marché des systèmes de navigation chirurgicale devrait passer de 9,53 milliards USD en 2025 à 10,83 milliards USD en 2026 et devrait atteindre 20,51 milliards USD d'ici 2031, à un TCAC de 13,62 % sur la période 2026-2031. Cette accélération reflète la migration généralisée vers des procédures mini-invasives guidées avec précision, qui réduisent les taux de révision et raccourcissent les délais de récupération des patients. La complexité clinique croissante dans les cas de chirurgie rachidienne, neurochirurgicale et orthopédique pousse les hôpitaux à investir dans les technologies guidées par l'image, tandis que les outils de planification assistés par intelligence artificielle réduisent le temps opératoire et améliorent la précision du positionnement des implants. Une couverture de remboursement plus large et des modèles de paiement groupé récompensent les prestataires qui démontrent des gains en termes de résultats, stimulant davantage l'adoption. L'expansion rapide des infrastructures en Asie-Pacifique crée une nouvelle demande pour des plateformes connectées s'intégrant dans des salles d'opération hybrides. Les fournisseurs se différencient en fusionnant l'imagerie 3D avec des algorithmes d'apprentissage automatique, mais doivent également naviguer dans les règles de cybersécurité et faire face à une pénurie de techniciens qualifiés susceptible de ralentir les déploiements.

Points clés du rapport

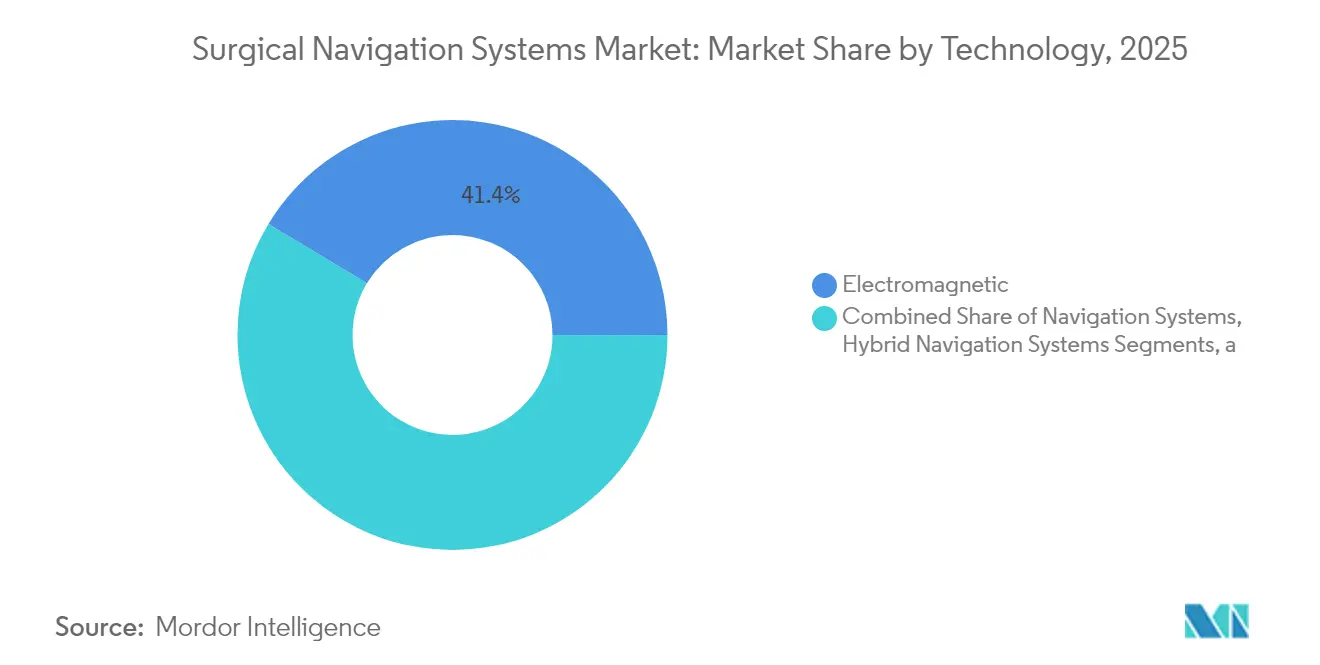

- Par technologie, les systèmes électromagnétiques ont dominé avec 41,36 % de la part du marché des systèmes de navigation chirurgicale en 2025 ; les systèmes optiques ont affiché le TCAC le plus rapide à 8,12 % jusqu'en 2031

- Par application, la neurochirurgie représentait 39,25 % de la taille du marché des systèmes de navigation chirurgicale en 2025, tandis que les procédures ORL ont connu la croissance la plus rapide avec un TCAC de 7,95 % jusqu'en 2031

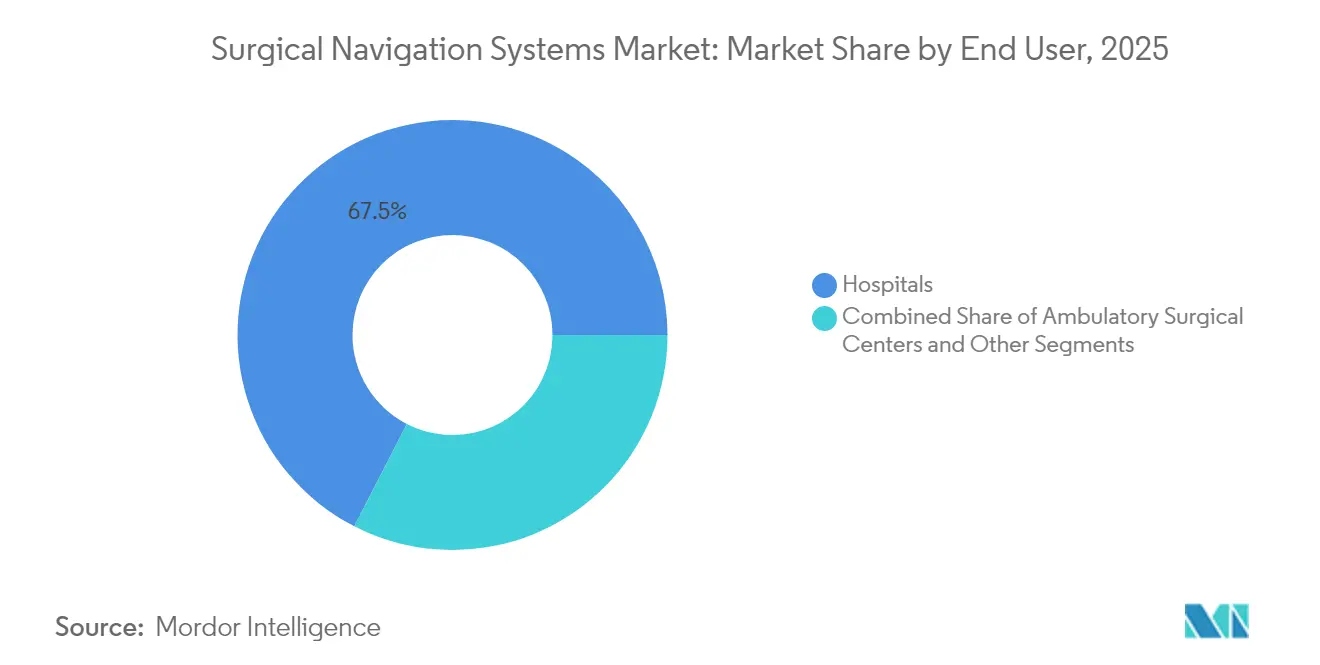

- Par utilisateur final, les hôpitaux et centres médicaux universitaires détenaient 67,45 % de la part des revenus en 2025 ; les centres de chirurgie ambulatoire ont enregistré le TCAC le plus élevé à 8,68 % jusqu'en 2031

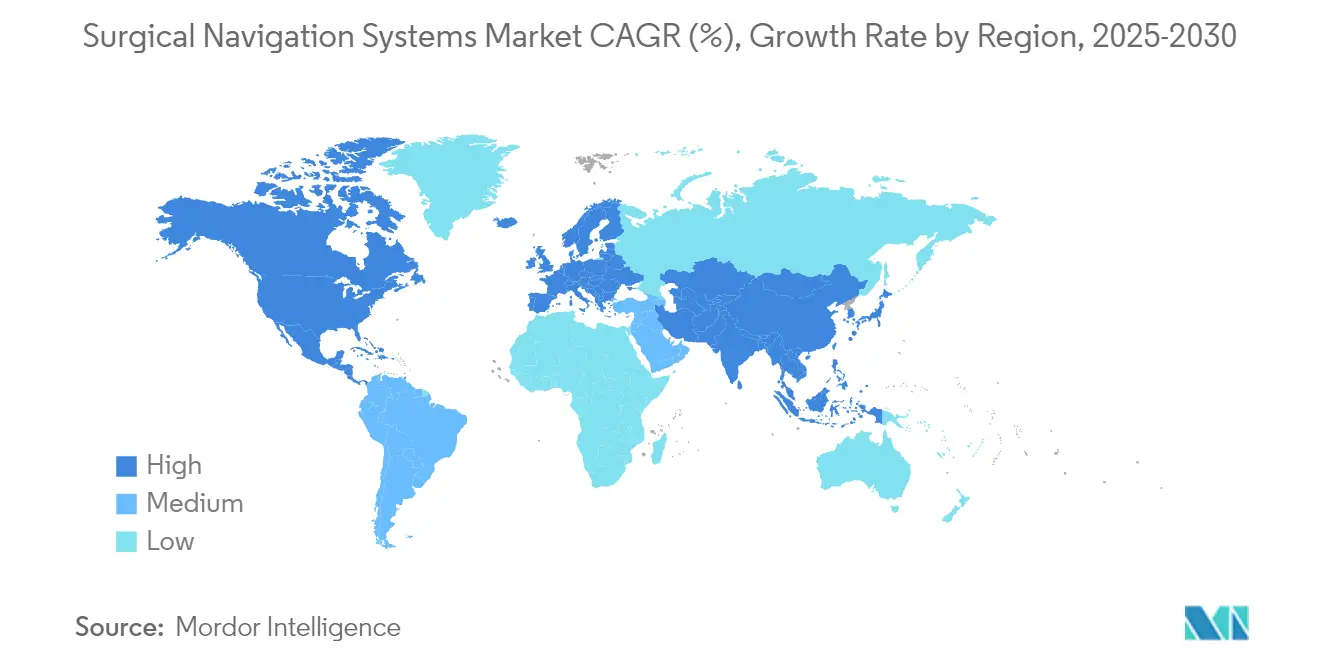

- Par géographie, l'Amérique du Nord dominait avec une part de 37,85 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,76 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial des systèmes de navigation chirurgicale*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des cas chirurgicaux complexes | 3.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante des procédures mini-invasives et robotiques | 2.80% | Amérique du Nord et UE en tête, Asie-Pacifique en adoption rapide | Court terme (≤ 2 ans) |

| Innovations continues dans l'imagerie 3D et les algorithmes d'intelligence artificielle | 2.10% | Mondial, avec des centres de R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Remboursement et financement plus larges pour les technologies avancées de salle d'opération | 1.90% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Expansion rapide des infrastructures dans les marchés de santé émergents | 1.70% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Intégration des plateformes de navigation avec les salles d'opération hybrides | 1.40% | Mondial, systèmes de santé avancés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cas chirurgicaux complexes

Quatre-vingt-quatre pour cent des opérations complexes de déformation rachidienne font désormais appel à la navigation pour atteindre une précision de vissage de grade A, contre 50 à 80 % sous fluoroscopie, réduisant les coûts de chirurgie de révision qui s'élèvent en moyenne à 33 939 USD par cas.[1]Silvia G. González, "Fluoroscopy Use in Minimally Invasive Spine Surgery," mini-invasive-surgery.com Le vieillissement des populations avec des multimorbidités augmente les volumes de cas, de sorte que les prestataires justifient les dépenses en capital en associant le guidage de précision à des taux de complications plus faibles et des séjours plus courts. La demande reste donc résiliente même dans des environnements à budget serré, renforçant le marché des systèmes de navigation chirurgicale. Les fournisseurs soutenus par de longs antécédents cliniques renforcent davantage la confiance des chirurgiens, accélérant les cycles de renouvellement dans les centres à fort volume.

Adoption croissante des procédures mini-invasives et robotiques

L'arthroplastie totale du genou assistée par robot représente déjà 13 % du volume aux États-Unis, et la navigation est indispensable pour une résection osseuse précise et un alignement des implants. Les chirurgiens atteignent généralement la maîtrise après seulement 12 à 17 cas robotiques, abaissant la barrière de la courbe d'apprentissage. Les établissements ambulatoires prennent en charge ces procédures, soutenus par les tarifs Medicare qui favorisent les établissements ambulatoires et ont généré 28,7 milliards USD d'économies entre 2011 et 2018.[3]Medicare Payment Advisory Commission, "Report to the Congress: Medicare and the Health Care Delivery System," medpac.gov Cette migration soutient des vents porteurs pluriannuels pour le marché des systèmes de navigation chirurgicale, les outils de précision devenant essentiels pour des approches mini-invasives sûres

Innovations continues dans l'imagerie 3D et les algorithmes d'intelligence artificielle

Les moteurs d'apprentissage automatique classifient désormais les tissus et suivent les instruments en temps réel, réduisant la charge cognitive des chirurgiens et améliorant la précision opératoire. Les orientations de la FDA publiées en 2025 clarifient les attentes concernant les dispositifs intégrant l'intelligence artificielle, encourageant les fournisseurs à intégrer des modules d'aide à la décision. Les superpositions de réalité augmentée réduisent les pertes sanguines peropératoires de 43 % et abaissent les taux de complications de 24 % lors des cas laparoscopiques. Ces améliorations transforment la navigation d'une « carte » en un « copilote », faisant de l'adoption un impératif stratégique pour les systèmes de santé et élargissant le marché des systèmes de navigation chirurgicale.

Remboursement et financement plus larges pour les technologies avancées de salle d'opération

Le code CPT dédié +61783 soutient les procédures rachidiennes assistées par ordinateur aux États-Unis, tandis que les contrats basés sur la valeur en évolution récompensent les technologies qui réduisent les complications. Les systèmes de groupes homogènes de malades européens affichent encore des incohérences tarifaires, mais les projets pilotes de paiement groupé montrent que les hôpitaux peuvent récupérer leurs investissements grâce à une incidence plus faible des révisions. Les fournisseurs positionnent donc la navigation comme un levier d'évitement des coûts plutôt que comme une mise à niveau discrétionnaire, maintenant l'élan dans les cycles budgétaires d'investissement.

Analyse de l'impact des freins du marché mondial des systèmes de navigation chirurgicale*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées en capital et en dépenses de cycle de vie | -2.10% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Processus d'approbation réglementaire multirégionaux prolongés | -1.80% | Mondial, avec des variations selon les régions | Moyen terme (2 à 4 ans) |

| Pénurie de personnel clinique et technique qualifié | -1.50% | Mondial, aiguë dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de cybersécurité et de confidentialité des données | -1.20% | Mondial, accentué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en capital et en dépenses de cycle de vie

L'acquisition d'un O-arm avec navigation peut coûter 589 205 USD sur quatre ans, et 77 % des chirurgiens rachidiens citent le prix comme principal obstacle à l'adoption. Les contrats de location à la procédure et les offres de financement des fabricants tentent d'atténuer l'impact, mais les petits hôpitaux et les prestataires des marchés émergents peinent encore. L'anxiété liée aux coûts peut limiter les premières installations, bien que les modèles économiques prouvent des retours positifs dans les centres à fort volume qui évitent les coûteuses chirurgies de révision. À mesure que les fournisseurs introduisent des mises à niveau modulaires, ils visent à aplatir les courbes de dépenses et à défendre la croissance sur le marché des systèmes de navigation chirurgicale.

Préoccupations croissantes en matière de cybersécurité et de confidentialité des données

La règle de pré-commercialisation de la FDA de 2024 oblige les fabricants à documenter les plans d'atténuation des menaces pour tout « dispositif cybernétique ».[2]FDA, "Cybersecurity in Medical Devices: Quality System Considerations," fda.gov Étant donné que les consoles de navigation s'interfacent avec les systèmes d'archivage et de communication des images et les tableaux de bord en nuage, les hôpitaux doivent renforcer la segmentation du réseau, la protection des points de terminaison et la réponse aux incidents. Ces investissements augmentent le coût total de possession et peuvent allonger les cycles d'approvisionnement. Les attaques de rançongiciels très médiatisées accroissent le contrôle au niveau des conseils d'administration, retardant certains déploiements malgré les avantages cliniques, et créant un vent contraire pour le marché des systèmes de navigation chirurgicale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des systèmes de navigation chirurgicale

Par technologie :

la fiabilité électromagnétique rencontre l'élan optiqueLes plateformes électromagnétiques détenaient 41,36 % de la part du marché des systèmes de navigation chirurgicale en 2025 en raison de leurs performances éprouvées en anatomie, où la ligne de visée est obstruée. Les hôpitaux apprécient leur capacité à suivre les instruments à travers les tissus mous sans réflecteurs encombrants. Cependant, les solutions optiques rattrapent leur retard ; aidées par des caméras plus rapides et un suivi sans marqueur basé sur l'intelligence artificielle, elles affichent un TCAC de 8,12 %. L'essor de ce segment révèle que les salles d'opération valorisent une installation plus rapide et des erreurs de dérive plus faibles dans un champ chirurgical encombré, poussant les établissements vers des suites à double modalité pouvant basculer entre les modes de suivi.

Les configurations hybrides combinent bobines et caméras dans un chariot unifié, permettant aux chirurgiens de changer de modalité en cours de procédure. La navigation basée sur la fluoroscopie et la tomodensitométrie répond à une demande de niche en traumatologie et en chirurgie rachidienne complexe, mais fait face à un examen minutieux concernant l'exposition aux rayonnements. Les modalités émergentes telles que les casques de réalité augmentée et les sondes électromagnétiques adaptées à l'IRM se trouvent dans le compartiment « Autres » et promettent des gains révolutionnaires une fois que les voies tarifaires et réglementaires auront mûri. Ces innovations contribuent à soutenir l'expansion à long terme du marché des systèmes de navigation chirurgicale.

Par application :

la neurochirurgie en tête, l'ORL en forte progressionLa neurochirurgie a conservé 39,25 % de la part des revenus en 2025, les craniotomies et la stimulation cérébrale profonde étant fortement dépendantes d'un guidage au sous-millimètre pour les marges tumorales et le placement des électrodes. Pourtant, les procédures ORL progresseront le plus rapidement avec un TCAC de 7,95 % à mesure que les cas de sinusite endoscopique et d'implant cochléaire se multiplient. L'implantation cochléaire guidée par l'image rapporte un temps opératoire moyen de 24,4 minutes avec des erreurs de suivi négligeables, renforçant la confiance des chirurgiens et le débit des patients. Les chirurgies orthopédiques, traumatologiques et rachidiennes s'élargissent également à mesure que les systèmes robotiques deviennent courants dans l'arthroplastie articulaire et la correction des déformations. Les équipes cardiaques et thoraciques utilisent la navigation pour les réparations valvulaires mini-invasives, tandis que les spécialistes dentaires et maxillo-faciaux explorent les flux de travail d'implants guidés. Ces indications élargissantes augmentent la taille du marché des systèmes de navigation chirurgicale et font évoluer les feuilles de route de développement de produits vers des consoles polyvalentes multi-spécialités.

Par utilisateur final :

l'élan des centres de chirurgie ambulatoire perturbe la domination hospitalièreLes hôpitaux représentent 67,45 % des revenus en raison de leur mix de cas complexes et de leur infrastructure d'imagerie intégrée. Cependant, les centres de chirurgie ambulatoire enregistrent le TCAC le plus rapide à 8,68 % à mesure que les procédures du genou, de l'épaule et du rachis migrent vers les suites ambulatoires, portées par un risque d'infection plus faible et une sortie plus rapide. Les centres de chirurgie ambulatoire ont permis à Medicare d'économiser 28,7 milliards USD entre 2011 et 2018 et pourraient générer 73,4 milliards USD d'économies supplémentaires d'ici 2028, soulignant le soutien des payeurs à cette migration. Par conséquent, les fournisseurs proposent désormais des chariots à encombrement réduit et des modèles d'abonnement adaptés aux budgets des centres de chirurgie ambulatoire, élargissant le marché adressable des systèmes de navigation chirurgicale. Les cliniques spécialisées complètent la demande en se concentrant sur l'excellence dans une seule discipline, tirant souvent parti de la navigation pour obtenir un avantage en matière d'orientation dans les couloirs urbains compétitifs.

Analyse géographique

Marché des systèmes de navigation chirurgicale en Amérique du Nord

L'Amérique du Nord capte 37,85 % des revenus de 2025, soutenue par un solide remboursement, le déploiement généralisé de blocs opératoires hybrides et l'adoption précoce des modules d'intelligence artificielle. Les États-Unis mènent la croissance régionale, aidés par les voies CPT qui remboursent la navigation stéréotaxique dans les procédures rachidiennes et cérébrales, tandis que le Canada élargit le financement provincial pour les mises à niveau en capital. Les accords d'approvisionnement transfrontalier en dispositifs médicaux du Mexique rendent les consoles haut de gamme plus accessibles aux hôpitaux privés. Néanmoins, la saturation dans les centres métropolitains oriente le marché des systèmes de navigation chirurgicale en Amérique du Nord vers le remplacement plutôt que vers les premiers achats, incitant les fabricants à mettre en avant les améliorations des flux de travail et de la cybersécurité plutôt que les gains bruts de précision.

Marché des systèmes de navigation chirurgicale en Asie-Pacifique

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un CAGR de 7,76 % jusqu'en 2031. La Chine donne la priorité aux programmes nationaux de neuro-robotique, et les réformes de la National Medical Products Administration ont réduit les délais d'approbation des plateformes innovantes, encourageant aussi bien les acteurs locaux qu'étrangers. Le Japon et la Corée du Sud s'appuient sur de solides chaînes d'approvisionnement en électronique pour accélérer les partenariats OEM, tandis que les pôles de tourisme médical en plein essor de l'Inde exigent des consoles de navigation avancées mais rentables.

Marché des systèmes de navigation chirurgicale en EMEA et en Amérique latine

L'Europe affiche une adoption régulière mais variable en raison des remboursements à plusieurs niveaux et des délais de marquage CE. L'Allemagne et la France adoptent tôt grâce à des budgets hospitaliers solides et au lobbying des chirurgiens, mais les ambiguïtés tarifaires dans les systèmes de GHM peuvent retarder les achats en Italie et en Espagne. Les consortiums de recherche transfrontaliers maintiennent une innovation dynamique, tandis que la loi européenne sur l'IA pourrait harmoniser les normes de santé numérique, facilitant les lancements à l'échelle régionale. L'essor des dépenses dans les États du GCC et en Afrique du Sud ouvre de nouvelles voies aux fournisseurs au Moyen-Orient et en Afrique, tandis que la volatilité macroéconomique de l'Amérique latine tempère les installations à court terme en dehors du réseau privé brésilien. Sur la période de prévision, ces moteurs mixtes renforcent collectivement l'expansion à long terme du marché des systèmes de navigation chirurgicale.

Paysage concurrentiel

Le marché des systèmes de navigation chirurgicale affiche une concentration modérée. Medtronic, Stryker et Brainlab s'appuient sur des décennies de données cliniques, de réseaux de services et de consommables annexes pour défendre leurs parts. La StealthStation de Medtronic a guidé plus de 3,5 millions de procédures dans le monde ; les installations Mako de Stryker dépassent 1 500 unités avec plus d'un million de cas articulaires réalisés. Brainlab intègre les flux de travail crâniens, rachidiens et ORL dans une seule couche logicielle, augmentant les coûts de changement pour les hôpitaux.

L'activité de fusions et acquisitions reste soutenue. Zimmer Biomet a acquis OrthoGrid Systems en 2024 pour intégrer le guidage fluoroscopique par intelligence artificielle dans sa plateforme HipIQ, et KARL STORZ a acquis Asensus Surgical pour ajouter la robotique senhance à sa pile d'imagerie. Des start-ups telles qu'Elucent Medical ont levé 42,5 millions USD en 2024 pour des sondes de localisation par apprentissage automatique, signalant l'appétit des investisseurs pour l'innovation de niche. L'avantage concurrentiel repose de plus en plus sur l'intelligence artificielle intégrée, les superpositions de réalité augmentée et l'analyse sécurisée en nuage. Les entreprises qui associent ces éléments à des programmes de formation clés en main peuvent surmonter la pénurie de compétences et accélérer la pénétration mondiale du marché des systèmes de navigation chirurgicale.

La réglementation façonne également la rivalité. Des règles de cybersécurité pré-commercialisation plus strictes de la FDA favorisent les acteurs établis disposant d'équipes de conformité solides, risquant d'évincer les entrants sous-capitalisés. En revanche, les logiciels à architecture ouverte et les partenariats au niveau des interfaces de programmation d'applications permettent aux acteurs agiles de connecter des modules spécialisés aux consoles existantes, fragmentant les flux de revenus. Par conséquent, les alliances entre les grands acteurs de l'imagerie et les fournisseurs de navigation — illustrées par le partenariat de Medtronic en 2025 avec Siemens Healthineers — sont susceptibles de se multiplier, tissant des écosystèmes qui fidélisent les clients sur des cycles de renouvellement pluriannuels.

Leaders mondiaux du secteur des systèmes de navigation chirurgicale

Zimmer Biomet Holdings

B Braun Melsungen AG

Medtronic

Stryker

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des systèmes de navigation chirurgicale

- Medtronic

- Stryker

- Brain Lab

- Siemens Healthineers

- Zimmer Biomet

- B. Braun (Aesculap)

- KARL STORZ SE

- Fiagon GmbH

- DePuy Synthes (J&J)

- CAScination AG

- Intuitive Surgical

- Smiths Group

- Globus Medical

- GE Healthcare

- Royal Philips

- Accuray

- Surgalign Holdings

- Scopis GmbH (Stryker)

- Synaptive Medical

- Elvation Medical

Développements récents du secteur sur le marché mondial des systèmes de navigation chirurgicale

- Mai 2025 : Stryker a dévoilé la plateforme Mako 4 de quatrième génération avec l'intégration Q Guidance lors de l'AAOS 2025, ajoutant la révision robotique de la hanche et des modules limités de rachis et d'épaule.

- Février 2025 : Medtronic s'est associé à Siemens Healthineers pour commercialiser conjointement l'imagerie Multitom Rax au sein de l'écosystème rachidien AiBLE, ciblant des flux de travail préopératoires à postopératoires sans faille.

- Janvier 2025 : ClearPoint Neuro a obtenu l'autorisation de la FDA pour le logiciel de navigation 3.0, qui prend en charge les flux de travail IRM et tomodensitométrie. Le déploiement commercial complet est prévu pour le second semestre 2025.

- Novembre 2024 : Medtronic a acquis Fortimedix pour approfondir son portefeuille d'instrumentation mini-invasive pour la robotique assistée par navigation.

- Août 2024 : Zimmer Biomet a signé un accord pour acquérir OrthoGrid Systems, ajoutant le guidage Hip AI assisté par intelligence artificielle à sa gamme de reconstruction.

Marché mondial des systèmes de navigation chirurgicale Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des systèmes de navigation chirurgicale comme l'ensemble du matériel dédié, des capteurs de suivi et des logiciels intégrés à l'imagerie qui fournissent un guidage tridimensionnel en temps réel aux chirurgiens dans les domaines de la neurochirurgie, de l'orthopédie, de l'ORL, de la chirurgie rachidienne, dentaire et d'autres procédures complexes. Les systèmes analysés couvrent les consoles d'investissement, les caméras auxiliaires, les consommables, les contrats de maintenance et les modules de planification intégrés vendus aux hôpitaux et aux centres de chirurgie ambulatoire dans le monde entier.

Exclusion du périmètre : les applications mobiles portables qui ne fournissent qu'une référence anatomique sans suivi des instruments sont exclues.

Segments Couverts dans ce Rapport

- Par technologie

- Systèmes de navigation électromagnétique

- Systèmes de navigation optique

- Systèmes hybrides

- Systèmes basés sur la fluoroscopie

- Systèmes basés sur la tomodensitométrie

- Autres

- Par application

- Neurochirurgie

- Chirurgie orthopédique et traumatologique

- Chirurgie rachidienne

- Chirurgie ORL

- Chirurgie cardiaque et thoracique

- Chirurgie dentaire et maxillo-faciale

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Pour ancrer les résultats secondaires, notre équipe a mené des entretiens structurés et de courtes enquêtes auprès de directeurs de salles d'opération, d'ingénieurs biomédicaux et de responsables de distributeurs en Amérique du Nord, en Europe et dans cinq pays asiatiques à forte croissance. Les réponses ont clarifié les prix de vente moyens, les taux de renouvellement de maintenance et les déclencheurs d'achat hospitaliers, nous permettant d'affiner les hypothèses que les données publiques ne pouvaient qu'approximer.

Recherche documentaire

Les analystes ont commencé par des ensembles de données ouverts, les volumes de procédures de l'Organisation mondiale de la Santé, les comptes de santé de l'Organisation de coopération et de développement économiques et les cohortes de population des Nations Unies, complétés par des portails de régulateurs tels que les autorisations FDA 510(k) et de l'Agence européenne des médicaments qui horodatent la disponibilité des produits. Les statistiques commerciales d'UN Comtrade, les codes d'importation de dispositifs chirurgicaux et les documents d'associations telles que la Société internationale pour la chirurgie assistée par ordinateur ont fourni des indices sur les expéditions et l'utilisation. Nous avons également exploité des revues à comité de lecture (par exemple, le Journal of Neurosurgery) pour les courbes d'adoption et les résultats de précision, tandis que des extractions propriétaires de D&B Hoovers et Dow Jones Factiva ont aidé à comparer les revenus des fournisseurs. Les sources citées ici sont illustratives ; de nombreuses publications supplémentaires ont alimenté les vérifications, clarifications et comblements de lacunes des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont appliqué un modèle mixte descendant et ascendant. Les volumes mondiaux de procédures ont été alignés sur les taux de pénétration de la navigation, les tendances des prix de vente moyens et les revenus moyens des services de consoles, qui ont ensuite été validés par rapport à des agrégations sélectives de fournisseurs et des vérifications de canaux. Les variables clés comprennent (i) les chirurgies crâniennes annuelles et les arthroplasties articulaires, (ii) la base installée de consoles de navigation, (iii) l'érosion des prix sur les plateformes optiques existantes, (iv) la croissance du budget d'investissement dans les hôpitaux de premier rang, et (v) le rythme d'approbation réglementaire régionale. Une régression multivariée reliant ces moteurs aux revenus historiques a établi des élasticités, tandis que l'analyse de scénarios a soumis à des tests de résistance les hypothèses de cycle de remplacement. Les lacunes dans les estimations ascendantes ont été comblées par des proxies régionaux pondérés convenus lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats préliminaires passent par un examen en trois étapes qui signale les anomalies par rapport aux métriques indépendantes, suivi d'une validation par un analyste senior. Les rapports sont actualisés tous les douze mois, et des révisions intermédiaires sont déclenchées lorsque des événements importants, des rappels majeurs, des approbations marquantes ou des chocs macroéconomiques modifient la base de référence. Avant la livraison, un analyste réexécute les entrées critiques afin que les clients reçoivent la vue la plus récente.

Comment la taille du marché mondial des systèmes de navigation chirurgicale de Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés divergent souvent parce que les prestataires choisissent des mix de produits, des conventions de tarification et des rythmes de mise à jour différents. Notre sélection rigoureuse du périmètre et notre actualisation annuelle réduisent ces écarts et dotent les décideurs d'un point de départ équilibré.

En résumé, les chiffres de Mordor intègrent des variables multi-sources, des validations primaires en temps réel et une couche explicite de revenus de services, créant une base de référence transparente et reproductible sur laquelle les planificateurs de produits et les investisseurs peuvent s'appuyer pour leurs décisions prospectives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,53 milliards USD | ||

| 9,59 milliards USD | Consultance régionale A | S'appuie sur des agrégations de revenus d'un seul fournisseur et des prix de vente moyens statiques, omettant les segments ORL et dentaire |

| 1,20 milliard USD (2023) | Association sectorielle B | Ne comptabilise que les plateformes optiques et exclut les régions émergentes, aboutissant à une base de référence plus ancienne et plus étroite |

| 2,48 milliards USD (2024) | Éditeur de recherche C | Modèle matériel uniquement, exclut les services et les logiciels, sans ajustement de l'inflation |

En résumé, les chiffres de Mordor intègrent des variables multi-sources, des validations primaires en temps réel et une couche explicite de revenus de services, créant une base de référence transparente et reproductible sur laquelle les planificateurs de produits et les investisseurs peuvent s'appuyer pour leurs décisions prospectives.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de navigation chirurgicale ?

Le marché est évalué à 10,83 milliards USD en 2026 et devrait atteindre 20,51 milliards USD d'ici 2031 à un TCAC de 13,62 % sur la période 2026-2031.

Quel segment technologique domine le marché aujourd'hui ?

Le suivi électromagnétique domine avec une part de revenus de 41,36 %, apprécié pour sa fiabilité dans les champs chirurgicaux obstrués.

Pourquoi les centres de chirurgie ambulatoire investissent-ils dans des plateformes de navigation ?

Les centres de chirurgie ambulatoire bénéficient d'un risque d'infection plus faible, de séjours plus courts et de paiements Medicare qui orientent les procédures hors des hôpitaux, de sorte que les outils de navigation les aident à réaliser des cas complexes en toute sécurité tout en permettant aux payeurs d'économiser des milliards de dollars.

Quel est le principal obstacle à l'adoption dans les marchés émergents ?

Les dépenses élevées en capital et de cycle de vie restent le principal obstacle, bien que les fabricants proposent désormais des modèles de paiement à la procédure et de location pour alléger la charge initiale.

Comment l'intelligence artificielle et la réalité augmentée transforment-elles la navigation chirurgicale ?

Les algorithmes d'apprentissage automatique automatisent la reconnaissance des tissus et le suivi des instruments, tandis que les superpositions de réalité augmentée améliorent la visualisation, réduisant ensemble le temps opératoire et les taux de complications.

Dernière mise à jour de la page le: