Taille et part du marché des illuminateurs de veines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.38 Milliards de dollars |

| Taille du Marché (2031) | 1.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des illuminateurs de veines par Mordor Intelligence

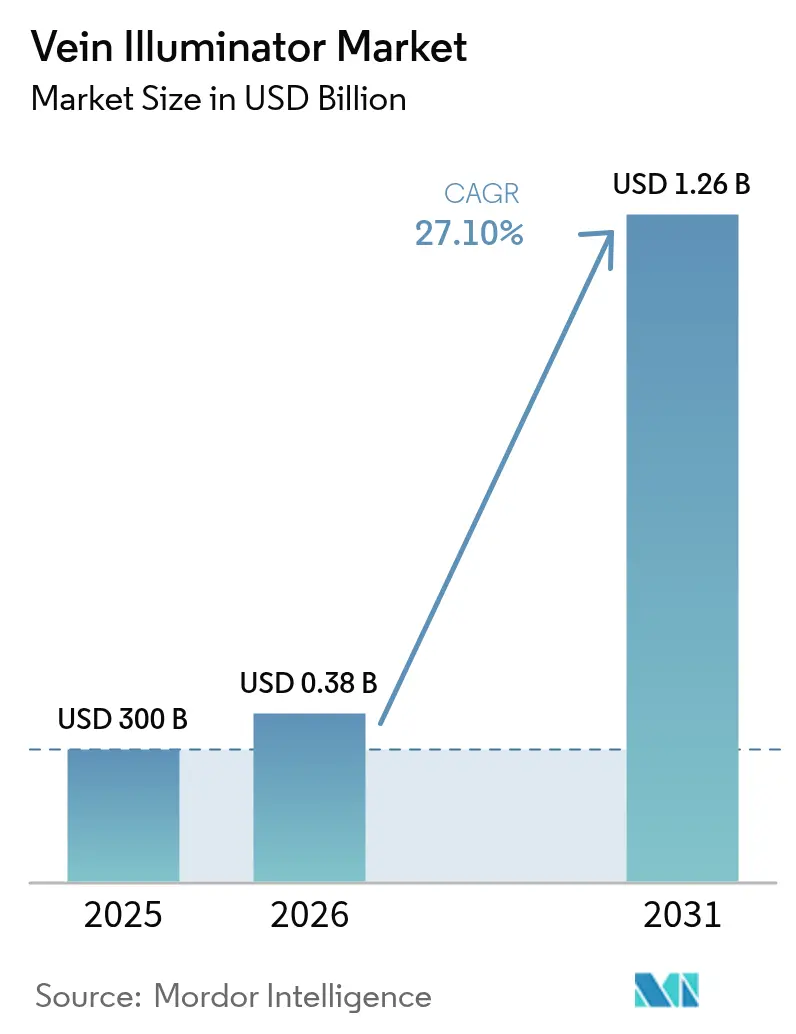

La taille du marché des illuminateurs de veines devrait passer de 300 millions USD en 2025 à 381,3 millions USD en 2026 et devrait atteindre 1,26 milliard USD d'ici 2031, à un CAGR de 27,10 % sur la période 2026-2031. Cette croissance robuste reflète l'accent mis par les systèmes de santé sur le taux de succès à la première tentative de phlébotomie, un résultat désormais lié aux scores d'achats basés sur la valeur de Medicare aux États-Unis. [1]AccuVein Inc., "Maury Regional Health adopte la visualisation des veines comme norme de soins pour améliorer les résultats des patients," AccuVein, accuvein.com La demande est amplifiée par le vieillissement de la population et l'obésité, qui rendent la palpation veineuse traditionnelle peu fiable, tandis que la surveillance croissante des maladies chroniques nécessite des prélèvements sanguins plus fréquents. Les améliorations technologiques en matière d'imagerie proche infrarouge (PIR), la baisse des coûts des composants et les facteurs de forme portables accélèrent encore l'adoption. La volonté de l'Asie-Pacifique de localiser la fabrication de dispositifs médicaux et la modernisation des hôpitaux en Chine font basculer les revenus futurs vers des systèmes à coût optimisé. La pression concurrentielle s'intensifie à mesure que les entreprises locales introduisent des appareils PIR à bas prix qui supplantent les marques établies, tandis que les modèles haut de gamme intègrent des guidages par intelligence artificielle et une imagerie multimodale.

Principaux enseignements du rapport

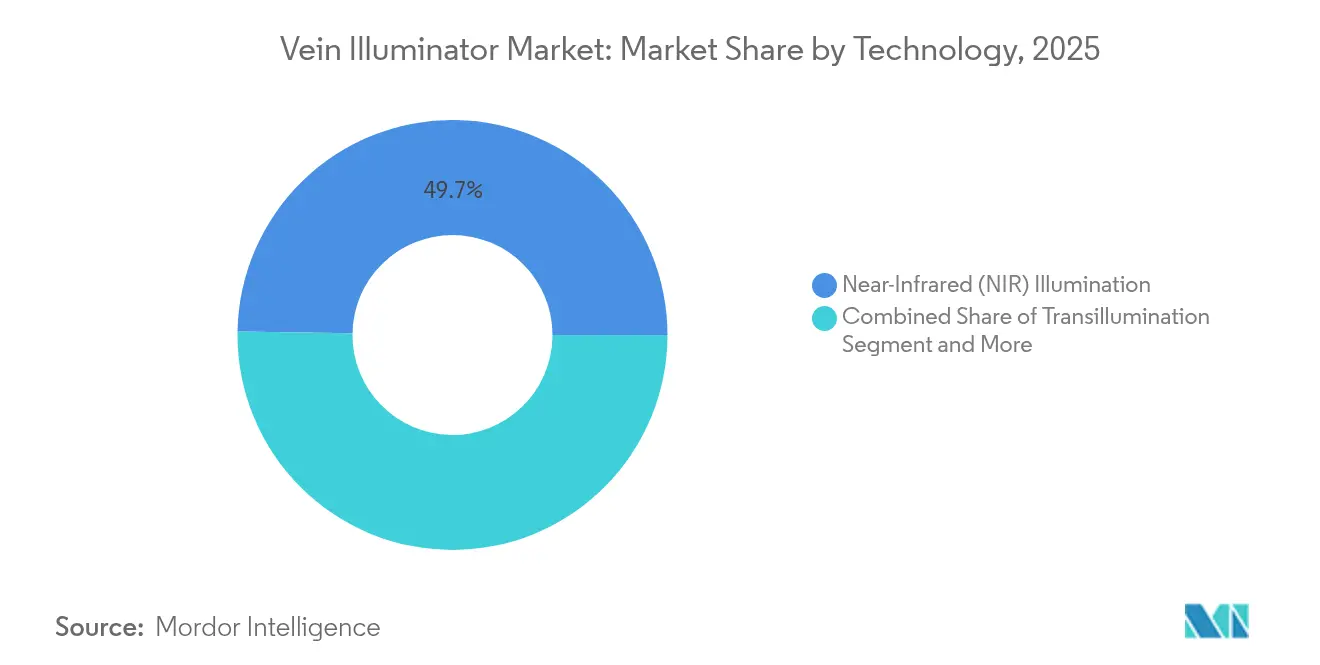

- Par technologie, l'illumination proche infrarouge a dominé avec une part de revenus de 49,74 % en 2025 ; les systèmes à ultrasons augmentés devraient se développer à un CAGR de 30,9 % jusqu'en 2031.

- Par type de produit, les appareils portables et de poche détenaient 60,55 % de la part de marché des illuminateurs de veines en 2025, tandis que les modules portables et à clip affichent le CAGR le plus rapide à 32,4 % jusqu'en 2031.

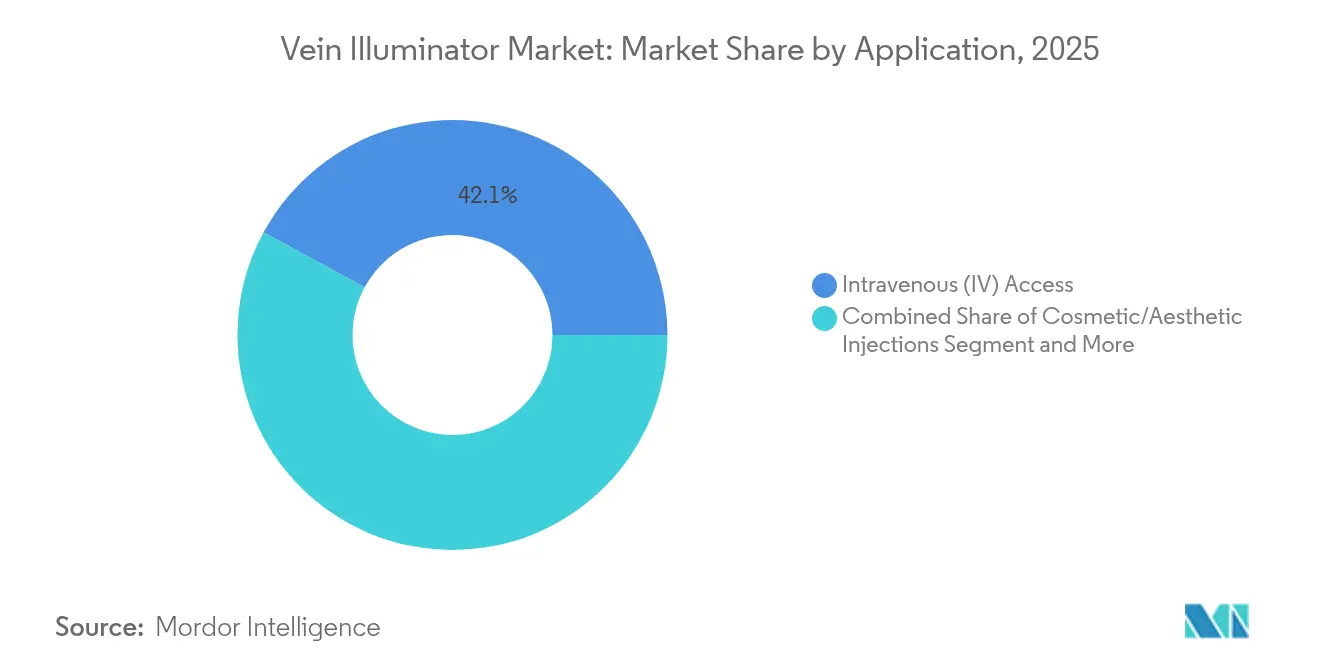

- Par application, l'accès intraveineux représentait 42,08 % de la taille du marché des illuminateurs de veines en 2025 ; la sclérothérapie et le traitement des varices devraient croître à un CAGR de 30,6 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capté 45,60 % des revenus en 2025 ; les centres chirurgicaux ambulatoires ont enregistré le CAGR le plus élevé à 29,55 % jusqu'en 2031.

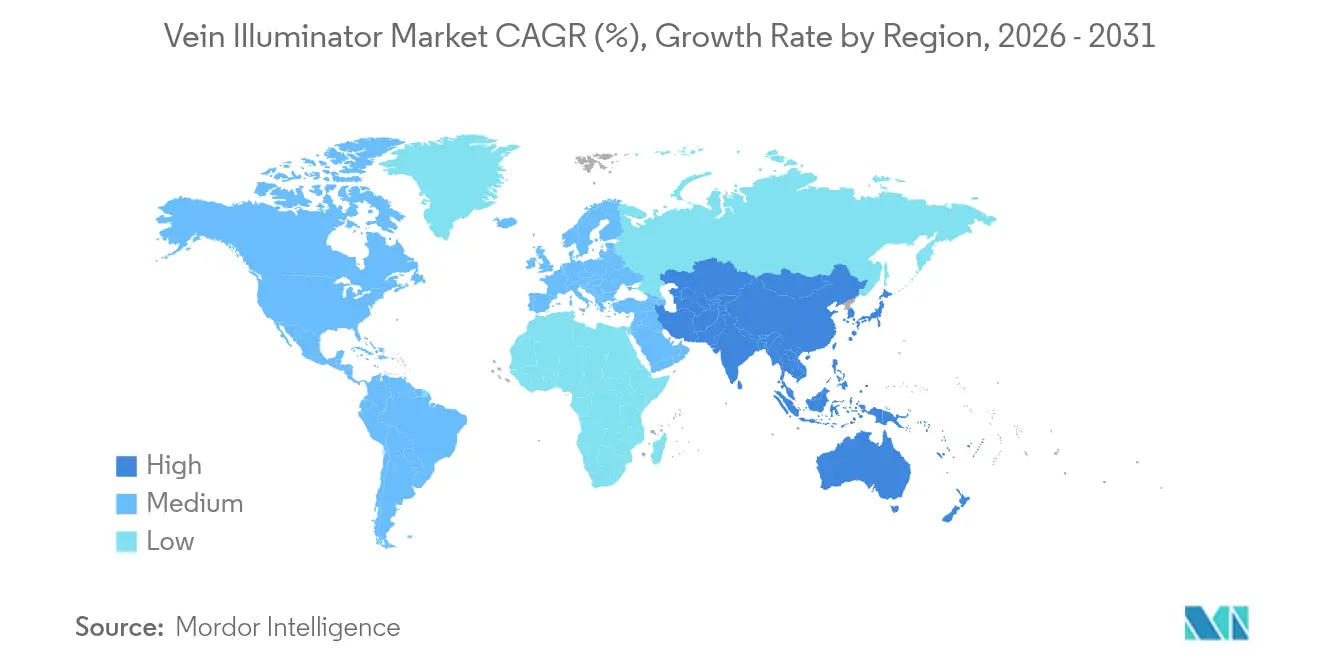

- Par géographie, l'Amérique du Nord a dominé avec 36,80 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 31,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des illuminateurs de veines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des taux de succès à la première tentative pour les accès IV et la phlébotomie | +8.5% | Amérique du Nord, Europe, hôpitaux mondiaux | Moyen terme (2 à 4 ans) |

| Croissance des prélèvements sanguins liés aux maladies chroniques | +7.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Vieillissement de la population et populations obèses avec un accès veineux difficile | +6.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Pression des hôpitaux pour les indicateurs clés de performance liés à l'expérience patient | +4.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Applications mobiles de détection des veines intégrant l'intelligence artificielle | +3.1% | Adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption dans les injections cosmétiques/esthétiques | +2.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux de succès à la première tentative stimule les indicateurs de qualité

Des essais cliniques dans des unités pédiatriques ont montré que le taux de succès à la première piqûre atteignait 74,1 % avec l'AccuVein AV400, contre 40,7 % avec la palpation, réduisant le temps de procédure de 169 secondes à 44 secondes. [2]Sevil Inal, "Impact du placement d'un cathéter veineux périphérique avec le soutien d'un dispositif de visualisation des veines sur le taux de succès et les niveaux de douleur chez les patients pédiatriques," Pediatric Emergency Care, researchgate.net Les dirigeants des systèmes de santé traduisent directement ces gains en scores d'expérience patient HCAHPS plus élevés, qui influencent les remboursements Medicare, élevant les achats de dispositifs au rang de priorités stratégiques. Les enquêtes auprès des patients révèlent que 93 % des répondants évaluent les hôpitaux plus favorablement lorsque le personnel utilise des outils de visualisation.

Croissance des prélèvements sanguins liés aux maladies chroniques

Des tests plus fréquents d'HbA1c, de lipides et de la fonction rénale chez les patients diabétiques et cardiovasculaires augmentent les volumes annuels de phlébotomie, mettant à rude épreuve les capacités de prélèvement. Le vieillissement vasculaire et la fragilité veineuse induite par les médicaments accroissent le risque d'échec, incitant les établissements à équiper leurs laboratoires de détecteurs PIR portables qui réduisent les piqûres répétées et le gaspillage de consommables.

Le vieillissement de la population et l'obésité mettent à l'épreuve les méthodes traditionnelles

Les patients obèses (IMC > 30) ont connu une multiplication par 3,5 du taux de succès de la pose de voie IV lorsque les cliniciens utilisaient des appareils PIR, atteignant 96 % de succès en deux tentatives pour un IMC > 40. L'amincissement de la peau gériatrique et la modification de la distribution des graisses sous-cutanées compliquent l'accès veineux, poussant les maisons de retraite et les centres bariatriques à standardiser la visualisation.

Pression des hôpitaux pour les indicateurs clés de performance liés à l'expérience patient

Les formules de paiement basées sur la valeur aux États-Unis lient directement les revenus à la satisfaction des patients, et les illuminateurs de veines améliorent de manière mesurable les scores de confort. Maury Regional Health a adopté un système de visualisation à l'échelle de l'établissement pour renforcer ses indicateurs HCAHPS et réduire les piqûres manquées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et coûts unitaires élevés des appareils | –4.8% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Absence de codes de remboursement | –3.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Lacunes en matière de formation dans les environnements à faibles ressources | –2.1% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire pour les appareils à usage exclusivement esthétique | –1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et coûts unitaires élevés des appareils

Les systèmes PIR haut de gamme sont proposés entre 4 000 et 27 000 USD, ce qui pèse sur les budgets des petits hôpitaux. Des modèles expérimentaux open source construits à partir d'optiques recyclées ont démontré un contraste veineux comparable pour 25 USD, laissant présager une future érosion des prix.

Absence de codes de remboursement

L'illumination étant intégrée dans des codes IV ou de phlébotomie plus larges, les prestataires ne peuvent pas récupérer directement leurs dépenses d'investissement. L'approbation par le CMS en 2025 d'une catégorie dédiée aux dispositifs vasculaires pour LimFlow indique que des voies de codification distinctes pourraient émerger pour les dispositifs de visualisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du PIR face à la disruption hybride

L'illumination proche infrarouge contrôlait 49,74 % des revenus en 2025, soutenant le marché des illuminateurs de veines avec une plateforme mature et rentable. Les appareils à ultrasons augmentés, affichant un CAGR de 30,9 % jusqu'en 2031, gagnent des parts chez les patients à accès difficile grâce à une imagerie plus profonde et à la synergie avec les chariots à ultrasons existants. La transillumination reste une niche pédiatrique en raison de sa lumière plus douce, tandis que les hybrides multispectraux gagnent en traction dans la recherche. Des dépôts de brevets tels que le système VeinCAP à double mode illustrent les tendances de convergence vers des appareils uniques offrant des vues PIR et hyperspectrales diffuses combinées. À mesure que les ensembles de fonctionnalités s'élargissent, les fournisseurs se différencient par des algorithmes d'intelligence artificielle qui évaluent automatiquement la qualité des veines et enregistrent les indicateurs de succès dans les dossiers de santé électroniques.

Par type de produit : la portabilité stimule l'innovation

Les appareils portables et de poche représentaient 60,55 % des revenus de 2025, car les infirmières privilégient les outils de poche facilement transportables d'un service à l'autre. Les modules portables et à clip, progressant à un CAGR de 32,4 %, libèrent les mains des cliniciens lors de canulations complexes et transmettent des vidéos à des lunettes intelligentes à des fins pédagogiques. Les chariots de table persistent dans les banques de sang où les caméras montées restent calibrées pour les prélèvements prolongés. La connectivité IoT redéfinit les priorités de conception : les appareils portables de nouvelle génération intègrent le Wi-Fi et des tableaux de bord cloud qui évaluent les taux de succès à la première piqûre, transformant de simples lumières en nœuds de gestion de la qualité.

Par application : l'expansion esthétique accélère la croissance

L'accès intraveineux détenait une part de 42,08 % en 2025, le cas d'usage de base ancrant le marché des illuminateurs de veines. Pourtant, les pratiques cosmétiques alimentent le CAGR le plus rapide à 30,6 % dans la sclérothérapie et le traitement des varices, après que des avis de sécurité de la FDA ont mis en évidence les risques de complications au site d'injection. La cartographie des veines faciales réduit les taux d'ecchymoses et d'hématomes, faisant de l'imagerie une norme de soins dans les chaînes de spas médicaux à fort volume.

Par utilisateur final : les centres ambulatoires stimulent l'adoption

Les hôpitaux et cliniques ont capté 45,60 % des revenus en 2025, mais les centres chirurgicaux ambulatoires en consultation externe se développent le plus rapidement avec un CAGR de 29,55 % jusqu'en 2031. Les modèles de remboursement basés sur le temps récompensent les opérateurs de centres chirurgicaux ambulatoires qui réduisent les minutes consacrées aux poses de voie IV grâce à la visualisation, renforçant les dépenses malgré des budgets d'investissement serrés. Les collectes de sang valorisent le confort des donneurs pour fidéliser les visites, tandis que les maisons de retraite achètent des modèles compacts qui accompagnent les chariots de phlébotomie mobile.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 36,80 % des revenus en 2025, grâce à une infrastructure sophistiquée et à des programmes de remboursement qui rémunèrent les résultats liés à l'expérience patient. Les hôpitaux américains intègrent les statistiques de succès à la première piqûre dans leurs tableaux de bord qualité, garantissant des commandes répétées d'appareils. Le système à payeur unique du Canada favorise les contrats à l'échelle provinciale qui réduisent les coûts unitaires, tandis que les cliniques de tourisme médical privé au Mexique installent des détecteurs comme facteurs de différenciation du confort patient.

L'environnement multi-payeurs de l'Europe génère une adoption régulière ; les hôpitaux universitaires allemands pilotent des appareils multimodaux, et le NHS du Royaume-Uni négocie des tarifs groupés pour soutenir les objectifs de sécurité de l'accès vasculaire. L'harmonisation du marquage CE facilite les ventes transfrontalières et encourage les nouveaux entrants de Scandinavie et d'Europe de l'Est.

La taille du marché des illuminateurs de veines en Asie-Pacifique se développe à un CAGR de 31,7 %, ce qui en fait le moteur de croissance mondial. Le programme d'incitation liée à la production de l'Inde subventionne les usines de fabrication de dispositifs nationales, réduisant la dépendance aux importations. Le programme de modernisation des hôpitaux en Chine exige des équipements qui améliorent l'efficacité des soins infirmiers ; les marques locales supplantent les importations en associant la visualisation aux kits de perfusion IV. La population super-âgée du Japon et les normes élevées en matière de dispositifs favorisent les systèmes haut de gamme à double mode, tandis que les start-ups sud-coréennes testent des adaptateurs pour smartphones dotés d'intelligence artificielle pour les services de perfusion à domicile.

Paysage concurrentiel

La concentration du marché est modérée : AccuVein, Christie Medical et Translite représentent ensemble légèrement moins de la moitié des ventes mondiales, tandis que des dizaines d'entreprises régionales se font concurrence sur les prix. Les leaders défendent leurs parts grâce à des preuves cliniques, plus de 40 brevets accordés et des réseaux de distribution mondiaux. La concurrence par les prix est la plus vive dans les modèles PIR de base, où les fabricants d'équipements d'origine asiatiques livrent des appareils à moins de 500 USD aux hôpitaux communautaires. L'innovation s'oriente vers des propositions de plateforme qui associent l'imagerie à des tableaux de bord analytiques, des journaux de bord cloud et une évaluation des veines par intelligence artificielle. Les mouvements stratégiques de 2024-2025 comprenaient l'ajout par Christie de la série AVV-X compatible Bluetooth et le partenariat d'AccuVein avec des fournisseurs de dossiers de santé électroniques cloud pour enregistrer automatiquement les tentatives de canulation.

Une consolidation est attendue à mesure que les entreprises cherchent à atteindre une échelle suffisante pour la R&D et la conformité réglementaire. Les acheteurs probables incluent des géants de la thérapie par perfusion cherchant à associer la visualisation aux consommables de kits IV, à l'image du mouvement de Philips en 2024 pour lancer la navigation chirurgicale LumiGuide qui intègre l'expertise optique dans des portefeuilles vasculaires plus larges. [3]Koninklijke Philips N.V., "Philips LumiGuide : GPS humain 3D alimenté par la lumière," philips.com

Leaders du secteur des illuminateurs de veines

AccuVein Inc.

Christie Medical Holdings Inc.

TransLite LLC (Veinlite)

VueTek Scientific LLC

Venoscope LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : LimFlow a reçu l'approbation de la FDA et les codes de paiement CMS pour le système TADV, établissant un précédent en matière de codification qui pourrait bénéficier aux dispositifs de visualisation.

- Décembre 2024 : Therma Bright a signé un accord de distribution aux États-Unis pour le Venowave VW5, soulignant l'appétit des distributeurs pour les outils d'accès vasculaire.

- Décembre 2024 : Inari Medical a obtenu le remboursement du ClotTriever au Japon, illustrant la volonté de l'Asie-Pacifique de payer pour l'innovation vasculaire.

- Septembre 2024 : Medical San a obtenu l'autorisation de la FDA pour le système laser Liftendo de traitement des varices, élargissant le pipeline des dispositifs interventionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des illuminateurs de veines comme l'ensemble des dispositifs médicaux dédiés utilisant la lumière proche infrarouge, la transillumination ou les ultrasons focalisés pour projeter une carte en temps réel des veines sous-cutanées sur la peau lors de la canulation, des prélèvements sanguins et de la sclérothérapie. Ces appareils sont vendus en tant que systèmes portables, de table ou fixes aux hôpitaux, centres ambulatoires, banques de sang et prestataires de soins à domicile dans le monde entier.

Les exclusions comprennent les accessoires portables pour smartphones, les scanners à ultrasons à usage général et les systèmes de guidage optique intégrés dans les pompes à perfusion, qui sont hors de notre périmètre.

Aperçu de la segmentation

- Par technologie

- Illumination proche infrarouge (PIR)

- Transillumination

- Ultrasons augmentés

- Multispectral/Hybride

- Autres

- Par type de produit

- Portable et de poche

- De table/monté sur chariot

- Modules portables et à clip

- Par application

- Accès intraveineux (IV)

- Assistance aux prélèvements sanguins/phlébotomie

- Sclérothérapie et traitement des varices

- Urgences et soins intensifs

- Injections cosmétiques/esthétiques

- Par utilisateur final

- Hôpitaux et cliniques

- Collectes de sang et banques de sang

- Centres chirurgicaux ambulatoires

- Établissements de réadaptation et maisons de retraite

- Établissements académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes menés auprès d'ingénieurs biomédicaux, de formateurs en soins infirmiers, de responsables des achats et de distributeurs régionaux en Amérique du Nord, en Europe et sur les principaux marchés Asie-Pacifique nous ont aidés à valider les estimations de la base installée, les prix de vente moyens, les cycles de remplacement et les influences réglementaires en phase précoce. Ces échanges avec des experts ont affiné les taux d'adoption et mis à l'épreuve nos facteurs de prévision.

Recherche documentaire

Nous tirons les premières indications de dimensionnement des volumes de procédures et des autorisations de dispositifs publiés par des sources telles que la base de données 510(k) de la U S FDA, les directives de l'Infusion Nurses Society, les notes de sécurité sur la vénipuncture de l'ONU et de l'OMS, et les statistiques de sorties hospitalières publiées par des organismes tels que les Centers for Medicare & Medicaid Services. Nos analystes exploitent également les registres d'expéditions douanières et les tendances en matière de brevets via Questel pour cartographier les clusters d'exportateurs et le rythme de l'innovation.

Les dépôts financiers, les présentations aux investisseurs et les communiqués de presse des principaux fabricants fournissent des fourchettes de prix, tandis que les revues spécialisées et les associations régionales de technologie de santé signalent les poches de demande émergentes. Les sources mentionnées ici sont illustratives ; de nombreux ensembles de données publics supplémentaires et flux d'actualités ont été examinés pour recouper les chiffres et les analyses narratives.

Dimensionnement du marché et prévisions

Les analystes de Mordor commencent par un modèle descendant qui reconstitue la demande annuelle à partir des volumes mondiaux de vénipunctures et de procédures IV, ajustés en fonction de la pénétration des dispositifs par type d'utilisateur final et de la durée de vie moyenne des unités. Des vérifications ascendantes sélectives, telles que des expéditions échantillonnées auprès des principaux fournisseurs et des appels d'audit de canaux, fournissent un prisme de vraisemblance avant que les totaux ne soient arrêtés. Les variables clés comprennent les épisodes de prélèvement sanguin en hospitalisation et en ambulatoire, la prévalence des maladies chroniques, le prix de vente moyen par facteur de forme, les budgets d'équipements d'investissement hospitaliers et les ratios régionaux infirmiers/lits. Nous projetons vers l'avenir avec une régression multivariée qui combine la croissance des procédures, les courbes de substitution technologique et les tendances macroéconomiques des dépenses de santé, puis nous effectuons une analyse de scénarios pour les chocs de prix ou les évolutions du remboursement.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux séries historiques, aux valeurs comparatives et aux déclencheurs d'actualités en temps réel. Un second analyste examine les anomalies, et la validation finale du tableau de bord est assurée par un examen senior. Les rapports sont actualisés chaque année, tandis que les événements réglementaires ou les fusions significatives donnent lieu à des mises à jour intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les illuminateurs de veines mérite la confiance des décideurs

Les estimations de marché publiées divergent souvent parce que les entreprises mélangent des produits adjacents, appliquent des années de référence de devises différentes ou extrapolent la croissance à partir d'instantanés régionaux étroits. Notre périmètre rigoureux, notre modèle à double méthode et notre cadence d'actualisation annuelle réduisent ces écueils.

Les principaux facteurs d'écart que nous observons comprennent l'inclusion de kits d'imagerie vasculaire plus larges, une inflation agressive des prix sans preuve de volume, et des comptages de dispositifs non vérifiés issus d'articles de presse. Le scénario de base de Mordor reste ancré aux seuls illuminateurs déployés cliniquement, utilise des courbes d'adoption liées aux procédures et convertit les revenus aux taux de change annuels moyens du FMI.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,30 Md USD (2025) | Mordor Intelligence | - |

| 0,23 Md USD (2024) | Global Consultancy A | Omet le canal des soins à domicile et applique un ASP uniforme dans toutes les zones géographiques |

| 0,08 Md USD (2024) | Industry Database B | Utilise un pool de procédures limité aux hôpitaux, ignorant la demande ambulatoire et des banques de sang |

| 88,23 Md USD (2023) | Regional Digest C | Regroupe l'imagerie vasculaire, les sondes Doppler et les pompes à perfusion sous un même intitulé, ce qui gonfle les totaux |

En résumé, la sélection rigoureuse des variables et les étapes reproductibles intégrées dans la méthodologie de Mordor produisent une base de référence équilibrée et transparente sur laquelle les stratèges du secteur de la santé peuvent s'appuyer pour leurs décisions budgétaires, de partenariat et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des illuminateurs de veines et ses perspectives de croissance ?

La taille du marché des illuminateurs de veines est de 381,3 millions USD en 2026 et devrait atteindre 1,26 milliard USD d'ici 2031, progressant à un CAGR de 27,10 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 31,70 % jusqu'en 2031, portée par les incitations à la fabrication de dispositifs médicaux en Inde et la modernisation des hôpitaux en Chine.

Quelle technologie détient la plus grande part de marché ?

L'illumination proche infrarouge a dominé avec une part de revenus de 49,74 % en 2025, soutenue par une validation clinique mature et des composants rentables.

Quel segment d'utilisateurs finaux affiche le taux de croissance le plus élevé ?

Les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide avec un CAGR de 29,55 %, car les modèles de soins ambulatoires privilégient des temps de procédure plus courts et une satisfaction patient plus élevée.

Quels sont les principaux facteurs qui accélèrent l'adoption ?

Des taux de succès plus élevés à la première tentative de phlébotomie, la croissance des prélèvements sanguins liés aux maladies chroniques et les indicateurs clés de performance liés à l'expérience patient dans les hôpitaux sont les principaux moteurs de la demande.

Quels sont les principaux obstacles qui freinent un déploiement plus large ?

Les coûts d'investissement élevés pour les appareils haut de gamme et l'absence de codes de remboursement dédiés réduisent les incitations à l'achat, en particulier dans les environnements sensibles aux coûts.

Dernière mise à jour de la page le: