Taille et part du marché des dispositifs de rhinoplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.21 Milliards de dollars |

| Taille du Marché (2031) | 8.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de rhinoplastie par Mordor Intelligence

La taille du marché des dispositifs de rhinoplastie est estimée à 6,21 milliards USD en 2026 et devrait atteindre 8,86 milliards USD d'ici 2031, à un CAGR de 7,39 % au cours de la période de prévision (2026-2031).

La demande est soutenue par le vieillissement des populations cherchant des corrections fonctionnelles, une démographie plus jeune adoptant des améliorations esthétiques électives, et des innovations en matière de dispositifs telles que la découpe osseuse piézoélectrique et les implants imprimés en 3D spécifiques au patient. Les hôpitaux continuent de dominer les volumes de procédures, mais les centres chirurgicaux ambulatoires se développent rapidement à mesure que les payeurs remboursent les modèles de sortie le jour même. L'Amérique du Nord mène l'adoption des systèmes à assistance motorisée, tandis que l'Asie-Pacifique bénéficie du tourisme médical et des aspirations esthétiques portées par les réseaux sociaux. Le renforcement du contrôle réglementaire aux États-Unis et dans l'Union européenne remodèle la stratégie concurrentielle en récompensant les entreprises capables de satisfaire aux exigences strictes en matière de qualité, de cybersécurité et de preuves cliniques.

Principaux enseignements du rapport

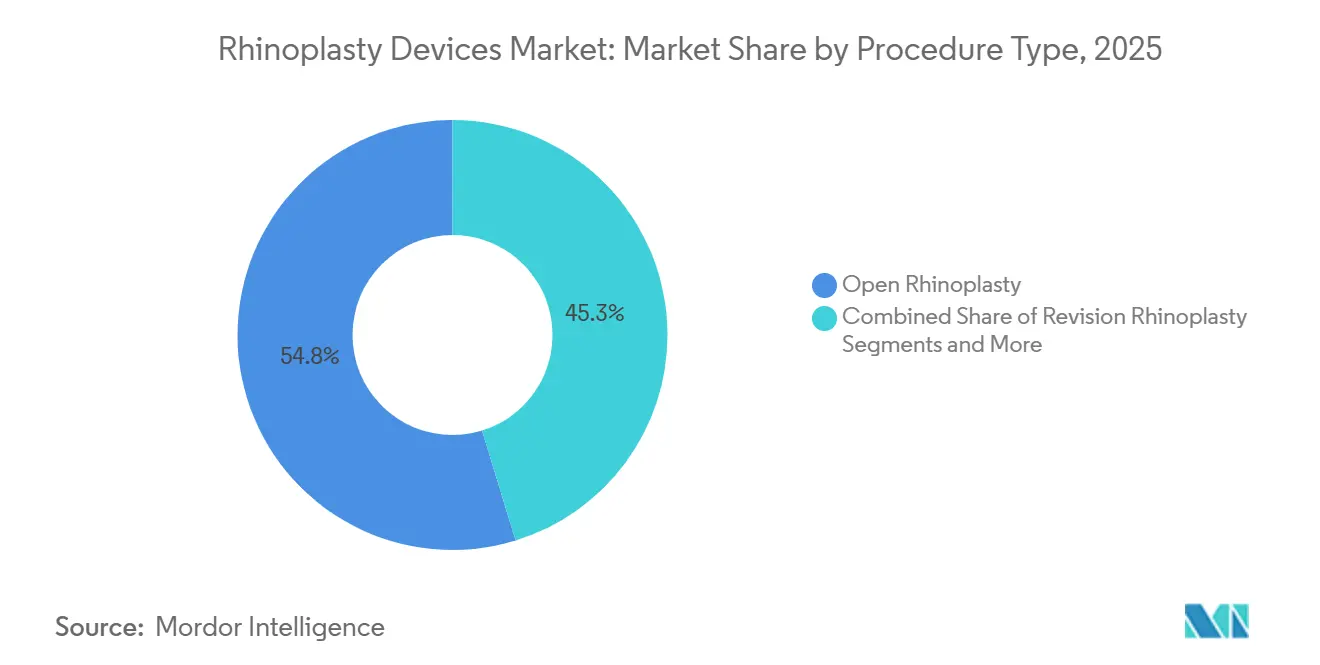

- Par type de procédure, la rhinoplastie ouverte a représenté 54,75 % des revenus en 2025 ; les cas de révision devraient progresser au CAGR le plus rapide de 10,46 % jusqu'en 2031, parmi toutes les procédures.

- Par indication, la rhinoplastie esthétique a représenté 64,68 % de la part du marché des dispositifs de rhinoplastie en 2025, tandis que les applications reconstructrices et post-traumatiques devraient croître à un CAGR de 10,67 % jusqu'en 2031.

- Par type de produit, les instruments chirurgicaux manuels ont représenté 36,25 % de la taille du marché des dispositifs de rhinoplastie en 2025 et les systèmes piézoélectriques progressent à un CAGR de 11,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 52,63 % du marché des dispositifs de rhinoplastie en 2025, tandis que les centres chirurgicaux ambulatoires affichent le CAGR prévisionnel le plus élevé à 9,25 % jusqu'en 2031.

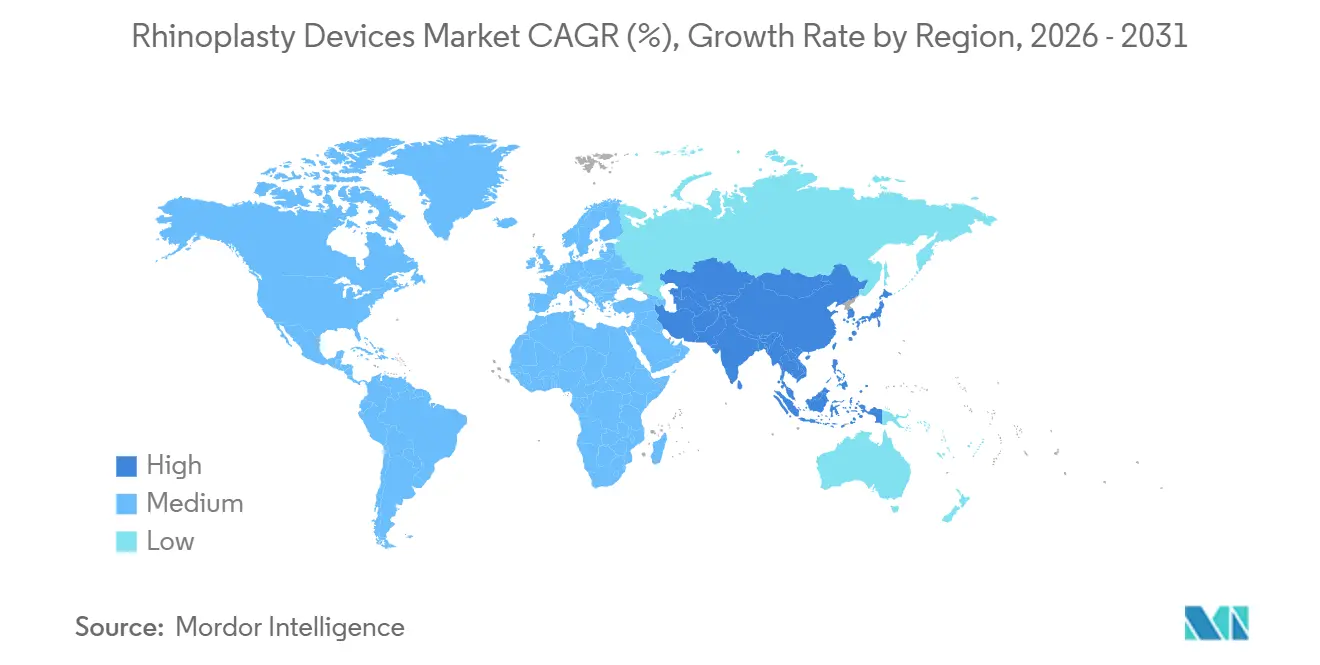

- L'Amérique du Nord a représenté 39,36 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 9,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs de rhinoplastie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de rhinoplastie fonctionnelle | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Popularité croissante des procédures cosmétiques mini-invasives | +1.5% | Amérique du Nord urbaine, Europe, Asie-Pacifique | Moyen terme (2–4 ans) |

| Adoption rapide des systèmes de découpe osseuse piézoélectrique | +1.8% | Amérique du Nord, Europe occidentale, Corée du Sud, Japon | Moyen terme (2–4 ans) |

| Tourisme médical concentrant les volumes esthétiques | +1.1% | Corée du Sud, Thaïlande, Inde, Turquie, Brésil | Court terme (≤ 2 ans) |

| Impression 3D d'implants spécifiques au patient | +0.9% | États-Unis, Europe, Australie | Long terme (≥ 4 ans) |

| Visualisation pré-chirurgicale basée sur le métavers | +0.6% | États-Unis, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande de rhinoplastie fonctionnelle

Les citoyens mondiaux âgés de ≥65 ans passeront de 761 millions en 2021 à 1,6 milliard d'ici 2050, amplifiant les volumes de septorhinoplastie qui corrigent l'obstruction liée à la déviation septale, l'hypertrophie des cornets et l'effondrement de la valve nasale. Une étude JAMA de 2024 a enregistré une amélioration de 32 % de la qualité de vie chez les patients de plus de 60 ans après une rhinoplastie fonctionnelle, incitant à une couverture plus large par les tiers payants.[1]Lidia E. Ishii et al., « Qualité de vie après rhinoplastie fonctionnelle chez les adultes plus âgés », JAMA Otolaryngologie–Chirurgie de la tête et du cou, jamanetwork.com Les hôpitaux japonais et allemands acquièrent des systèmes motorisés pour faire face à l'augmentation des cas sans prolonger le temps de bloc opératoire.

Popularité croissante des procédures cosmétiques mini-invasives

La Société américaine des chirurgiens plasticiens a enregistré 352 555 procédures de rhinoplastie en 2023, avec une remodelage non chirurgical du nez en hausse de 18 % d'une année sur l'autre.[2]Société américaine des chirurgiens plasticiens, « Rapport statistique sur la chirurgie plastique 2023 », Société américaine des chirurgiens plasticiens, plasticsurgery.org Les consommateurs plus jeunes privilégient les options à récupération rapide, stimulant la demande de techniques fermées, de charges injectables et de pièces à main piézoélectriques fines. Les chirurgiens constatent un abaissement de l'âge moyen des candidats primo-accédants, élargissant la base du marché des dispositifs de rhinoplastie.

Adoption rapide des systèmes de découpe osseuse piézoélectrique

L'ostéotomie piézoélectrique réduit l'œdème de 41 % et l'ecchymose de 53 % par rapport aux outils conventionnels, selon une méta-analyse de 2022 portant sur 1 847 patients.[3]Nuno Pereira et al., « Ostéotomie piézoélectrique en rhinoplastie : revue systématique et méta-analyse », Aesthetic Surgery Journal, academic.oup.com Stryker et Karl Storz intègrent désormais le retour haptique et l'irrigation pour atténuer le risque thermique, mais la pénétration en Asie-Pacifique reste inférieure à 20 % en raison de prix unitaires supérieurs à 50 000 USD.

Tourisme médical concentrant les volumes esthétiques

La Turquie et la Corée du Sud proposent des forfaits de rhinoplastie à des prix inférieurs de 40 à 70 % à ceux des établissements américains, générant un trafic international ; la Corée du Sud réalise 19,8 rhinoplasties pour 1 000 habitants, dont 35 % provenant de patients étrangers. Les pays de destination renforcent l'accréditation ISO 13485 après que des centres américains ont signalé que 22 % des cas de révision étaient liés à des procédures réalisées à l'étranger.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de vente moyen élevé des systèmes à assistance motorisée | −0.8% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2–4 ans) |

| Reclassification stricte des implants nasaux par la FDA et le règlement européen sur les dispositifs médicaux | −1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénurie de chirurgiens ORL spécialisés en rhinoplastie | −0.7% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les instruments connectés | −0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix de vente moyen élevé des systèmes à assistance motorisée

Des dépenses d'investissement de 40 000 à 80 000 USD dissuadent de nombreux centres ambulatoires ; 68 % des chirurgiens ORL en Inde, au Brésil et en Afrique du Sud citent le coût comme principal obstacle malgré les avantages cliniques.

Reclassification stricte des implants nasaux par la FDA et le règlement européen sur les dispositifs médicaux

La FDA a reclassé de nombreux implants en silicone en classe III en 2024, prolongeant les cycles d'approbation de 18 à 24 mois et ajoutant 3 à 5 millions USD de coûts d'essais cliniques. Les règles d'évaluation clinique du règlement européen sur les dispositifs médicaux incitent les petits fournisseurs à quitter l'Europe, consolidant les parts au profit des acteurs établis disposant de capitaux importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes piézoélectriques tirent le segment premium

Les instruments manuels ont maintenu la plus grande part de 36,25 % du marché des dispositifs de rhinoplastie en 2025 grâce à leur fiabilité et leur accessibilité dans les environnements à ressources limitées. Les unités piézoélectriques connaissent la croissance la plus rapide avec un CAGR de 11,67 %, soutenues par une réduction de 34 % des saignements peropératoires et des temps de bloc opératoire plus courts. Les régimes de remboursement nord-américains et européens qui récompensent la réduction des complications rendent l'investissement en capital attractif. Les pièces à main modulaires dont le prix avoisine 25 000 USD catalysent l'adoption dans les hôpitaux asiatiques de niveau intermédiaire.

Les accessoires et consommables constituent des revenus réguliers en raison de leur utilisation à chaque procédure, tandis que les implants offrent un vecteur de croissance lié à l'augmentation des volumes de révision et de traumatologie. Les scies à assistance motorisée occupent un créneau intermédiaire, appréciées pour leur rapidité mais dépourvues de la finesse ultrasonique.

Par matériau : les polymères défient la domination du silicone

Le silicone a conservé une part de 44,14 % en 2025 grâce à sa facilité de sculpture et à son long historique clinique, notamment dans les cas d'augmentation asiatiques. Les polymères haute performance — principalement le PEEK — progressent à un CAGR de 10,54 % ; des données sur cinq ans ont montré un taux d'extrusion inférieur de 19 % à celui du silicone grâce à une meilleure ostéo-intégration. Le titane reste le choix reconstructeur lorsque la résistance à la charge est essentielle. Les greffes autologues maintiennent leur statut de référence absolue mais sont limitées par la morbidité du site donneur. La taille du marché des dispositifs de rhinoplastie pour les implants en polymère est appelée à s'étendre à mesure que la fabrication additive permet des géométries sur mesure et que les régulateurs acceptent les dossiers de biocompatibilité PEEK existants.

Par type de procédure : les cas de révision augmentent face à des attentes croissantes

La rhinoplastie ouverte a représenté 54,75 % des parts en 2025, privilégiée pour la visibilité lors de corrections complexes. La rhinoplastie de révision est la plus dynamique avec un CAGR de 10,46 %, reflétant l'insatisfaction esthétique portée par les réseaux sociaux et les complications fonctionnelles post-chirurgie primaire. Les techniques de préservation gagnent du terrain en Europe à la suite de l'approbation de l'EAFPS en 2024, tandis que les procédures de comblement non chirurgical élargissent l'attrait pour les primo-accédants. Les fabricants d'instruments répondent avec des sets polyvalents compatibles avec les approches hybrides ouvertes-préservation.

Par indication : le reconstructeur progresse avec la hausse des volumes traumatologiques

Les indications esthétiques ont dominé à 64,68 % en 2025, mais les procédures reconstructrices et post-traumatiques progressent à un CAGR de 10,67 % dans un contexte d'augmentation des accidents de la route et de protocoles de reconstruction oncologique. La part du marché des dispositifs de rhinoplastie pour les kits reconstructeurs est donc appelée à augmenter, au bénéfice des fournisseurs d'implants, de greffes et d'aides à l'imagerie. La rhinoplastie fonctionnelle mêle nécessité médicale et raffinement esthétique, compliquant la codification des assurances tout en augmentant l'utilisation de dispositifs par cas.

Par utilisateur final : les centres chirurgicaux ambulatoires captent le virage vers l'ambulatoire

Les hôpitaux ont représenté 52,63 % des revenus en 2025 ; cependant, les centres chirurgicaux ambulatoires progressent à un CAGR de 9,25 %, offrant des coûts de procédure moyens inférieurs de 38 % avec une sécurité comparable pour les patients à faible risque. Les cliniques spécialisées tirent parti des consultations en réalité virtuelle et des tarifs groupés, capitalisant sur une image de marque axée sur le mode de vie. Les fabricants de dispositifs adaptent des sets stériles adaptés aux centres chirurgicaux ambulatoires pour s'accommoder d'autoclaves plus petits et d'une rotation plus rapide.

Analyse géographique

L'Amérique du Nord a représenté 39,36 % des revenus mondiaux en 2025, portée par un revenu disponible élevé, la couverture d'assurance pour les cas fonctionnels et l'adoption précoce des technologies piézoélectriques, d'impression 3D et de réalité virtuelle. La proposition de valeur du Mexique pour les touristes médicaux américains élargit la demande régionale malgré les obstacles liés à la cybersécurité de la FDA et à la reclassification des implants qui allongent les lancements de produits nationaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,42 %, portée par les 19,8 procédures pour 1 000 habitants en Corée du Sud et la demande croissante de la classe moyenne en Chine et en Inde. Les outils manuels prédominent encore en dehors des villes de premier rang en raison des contraintes de coût, mais l'harmonisation réglementaire réduit les délais d'approbation moyens à 16 mois. Les programmes de téléformation et les incitations gouvernementales visent à pallier les pénuries de chirurgiens.

La croissance de l'Europe est tempérée par les coûts du règlement européen sur les dispositifs médicaux qui favorisent les fournisseurs bien capitalisés, tandis que la rhinoplastie de préservation réduit le nombre d'instruments par cas. La Turquie et les Émirats arabes unis attirent des patients européens, asiatiques et africains via des campagnes de tourisme médical agressives. Le Brésil et la Colombie ancrent la croissance sud-américaine, en mettant l'accent sur des systèmes motorisés portables avec une maintenabilité adaptée aux environnements à ressources variables. L'Afrique du Sud mène l'adoption en Afrique subsaharienne, bien que l'accessibilité financière reste un frein.

Paysage concurrentiel

Le marché des dispositifs de rhinoplastie est modérément fragmenté. Stryker, Medtronic et Karl Storz dominent les créneaux à assistance motorisée, en s'appuyant sur leurs portefeuilles ORL plus larges. Integra LifeSciences et Implantech se distinguent dans les implants grâce à des programmes de formation des chirurgiens. Des stratégies d'écosystème émergent à mesure que les entreprises regroupent des dispositifs avec des simulateurs de réalité virtuelle, des logiciels de planification et des analyses post-commercialisation pour fidéliser les clients dans le cadre de contrats de soins basés sur la valeur.

Des start-ups telles que Xilloc et Surgiform s'attaquent aux espaces blancs — implants biorésorbables, outils spécifiques à la préservation et dispositifs connectés cyber-sécurisés. La consolidation s'accélère à mesure que les coûts de conformité au règlement européen sur les dispositifs médicaux poussent les petits fournisseurs européens vers des acquisitions. La différenciation technologique est essentielle : la pièce à main piézoélectrique à tomographie par cohérence optique de Stryker en 2024 promet une différenciation tissulaire en temps réel, tandis que le rachat de Medicrea par Medtronic intègre la planification par intelligence artificielle dans sa suite ORL. Dans l'ensemble, les fournisseurs s'efforcent de démontrer des gains en termes de résultats cliniques et des réductions du coût total qui justifient une tarification premium.

Leaders du secteur des dispositifs de rhinoplastie

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

Karl Storz SE & Co. KG

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Lyra Therapeutics a présenté les résultats de la phase 3 ENLIGHTEN-2 pour LYR-210 ciblant la rhinosinusite chronique.

- Juillet 2025 : Spirair a obtenu l'autorisation FDA 510(k) pour son implant biorésorbable TurbAlign qui maintient la position du cornet moyen après une chirurgie des sinus.

- Juin 2025 : Marina Medical et W&H ont lancé la console combinée Piezo et fraise, le seul système piézo/fraise autorisé par la FDA pour les applications de chirurgie plastique faciale et ORL.

Périmètre du rapport mondial sur le marché des dispositifs de rhinoplastie

Les dispositifs de rhinoplastie sont définis comme des instruments chirurgicaux spécialisés et des systèmes technologiques avancés utilisés pour remodeler et contourner la structure osseuse et cartilagineuse du nez. Ces dispositifs sont employés lors d'une reconstruction nasale fonctionnelle ou esthétique, communément appelée rhinoplastie

, pour améliorer l'harmonie du visage, améliorer la respiration en traitant des problèmes structurels tels qu'une cloison déviée, ou réparer des dommages causés par une blessure.

Le rapport sur le marché des dispositifs de rhinoplastie est segmenté par type de produit, matériau, type de procédure, indication, utilisateur final et géographie. Par type de produit, le marché est segmenté en instruments chirurgicaux, systèmes à assistance motorisée, dispositifs piézoélectriques, implants et accessoires et consommables. Par matériau, le marché est segmenté en silicone, titane, polymères haute performance et greffes à base de tissu autologue. Par type de procédure, le marché est segmenté en ouvert, fermé, révision, préservation et non chirurgical. Par indication, le marché est segmenté en esthétique, fonctionnel, reconstructeur et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Instruments chirurgicaux |

| Systèmes à assistance motorisée |

| Dispositifs piézoélectriques |

| Implants |

| Accessoires et consommables |

| Silicone |

| Titane |

| Polymères haute performance |

| Greffes à base de tissu autologue |

| Rhinoplastie ouverte |

| Rhinoplastie fermée (endonasale) |

| Rhinoplastie de révision |

| Rhinoplastie de préservation |

| Rhinoplastie non chirurgicale (liquide) |

| Esthétique / cosmétique |

| Fonctionnelle (obstruction des voies aériennes) |

| Reconstructrice / post-traumatique |

| Autres (correction de malformation congénitale, reconstruction de défaut oncologique, etc.) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et esthétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Instruments chirurgicaux | |

| Systèmes à assistance motorisée | ||

| Dispositifs piézoélectriques | ||

| Implants | ||

| Accessoires et consommables | ||

| Par matériau | Silicone | |

| Titane | ||

| Polymères haute performance | ||

| Greffes à base de tissu autologue | ||

| Par type de procédure | Rhinoplastie ouverte | |

| Rhinoplastie fermée (endonasale) | ||

| Rhinoplastie de révision | ||

| Rhinoplastie de préservation | ||

| Rhinoplastie non chirurgicale (liquide) | ||

| Par indication | Esthétique / cosmétique | |

| Fonctionnelle (obstruction des voies aériennes) | ||

| Reconstructrice / post-traumatique | ||

| Autres (correction de malformation congénitale, reconstruction de défaut oncologique, etc.) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et esthétiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des dispositifs de rhinoplastie ?

La taille du marché des dispositifs de rhinoplastie est de 6,21 milliards USD en 2026.

À quelle vitesse la demande de systèmes piézoélectriques croît-elle ?

Les dispositifs piézoélectriques progressent à un CAGR de 11,67 % jusqu'en 2031 grâce à la précision de coupe et à la réduction des traumatismes des tissus mous.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique mène avec un CAGR de 9,42 %, portée par le tourisme médical et la hausse des revenus disponibles.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires réalisent des procédures ambulatoires rentables, progressant à un CAGR de 9,25 % et stimulant la demande de sets d'instruments compacts et faciles à stériliser.

Quel matériau concurrence le silicone dans les implants ?

Les polymères haute performance, notamment le PEEK, gagnent des parts grâce à une meilleure ostéo-intégration et un risque d'extrusion plus faible.

Comment des réglementations FDA et européennes plus strictes influenceront-elles les nouveaux lancements de produits ?

Des cycles d'approbation plus longs et des coûts de preuves cliniques plus élevés favoriseront les acteurs établis disposant de capitaux importants et entraîneront une consolidation parmi les petits fournisseurs.

Dernière mise à jour de la page le: