Taille et Part du Marché des Dispositifs de Chirurgie Thoracique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.95 Milliards de dollars |

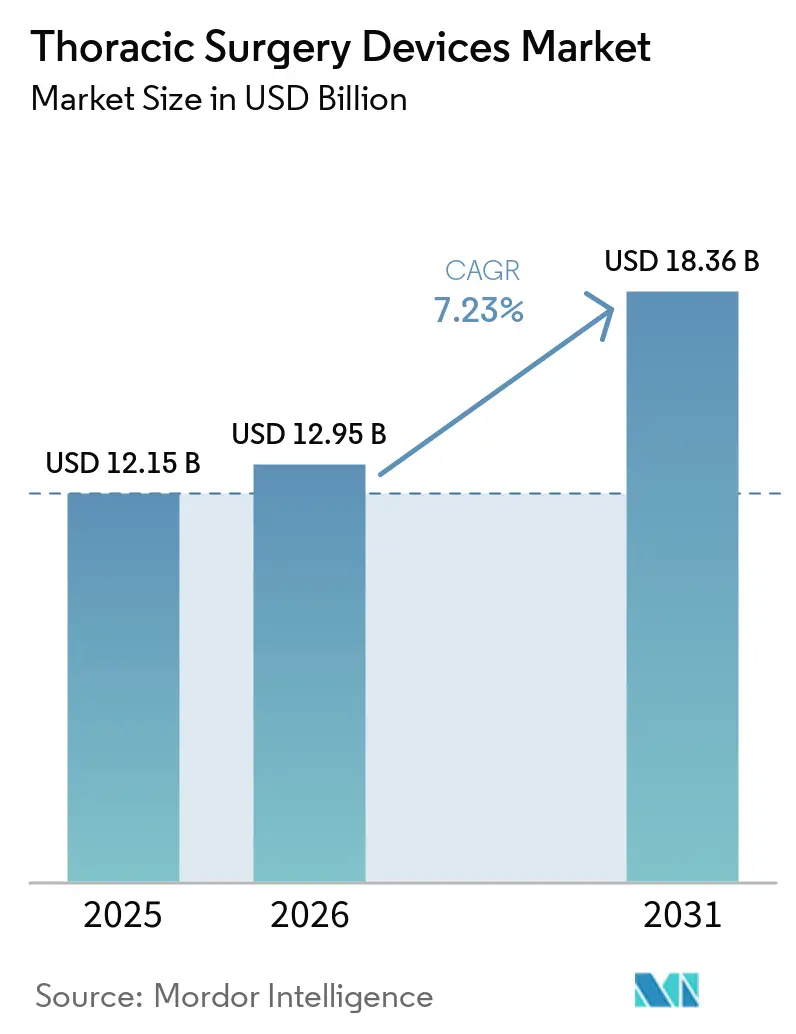

| Taille du Marché (2031) | 18.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Chirurgie Thoracique par Mordor Intelligence

La taille du Marché des Dispositifs de Chirurgie Thoracique est estimée à 12,15 milliards USD en 2025, 12,95 milliards USD en 2026, et devrait atteindre 18,36 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,23 % de 2026 à 2031.

Le marché des dispositifs de chirurgie thoracique s'éloigne des procédures ouvertes épisodiques pour évoluer vers une chirurgie assistée par la technologie et guidée par des protocoles, le cancer du poumon continuant de soutenir la plus grande base procédurale. L'adoption des plateformes robotiques, l'intégration de l'intelligence artificielle et le transfert de certaines procédures des services hospitaliers vers des environnements ambulatoires et des établissements spécialisés façonnent la prochaine phase du marché des dispositifs de chirurgie thoracique. Le marché des dispositifs de chirurgie thoracique présente également une structure de services groupés plus solide, les fabricants de systèmes robotiques, les spécialistes de l'imagerie et les fournisseurs de dispositifs d'agrafage liant de plus en plus les hôpitaux à des relations récurrentes en matière d'instruments, de logiciels et de services après l'achat initial en capital. Les conditions concurrentielles restent modérées à élevées, les grands fournisseurs de plateformes défendant leurs bases installées tandis que les équipes d'approvisionnement gagnent en influence à mesure que davantage de systèmes robotiques approchent de l'autorisation réglementaire. Le risque de concentration reste important car la croissance des procédures thoraciques robotiques demeure concentrée dans les centres médicaux universitaires, le remboursement reste inégal selon les pays, et la dépendance d'approvisionnement envers les capteurs d'imagerie et les composants d'actionneurs provenant de Taïwan et de Corée du Sud expose le marché des dispositifs de chirurgie thoracique aux perturbations tarifaires et aux ruptures de composants.

Points Clés du Rapport

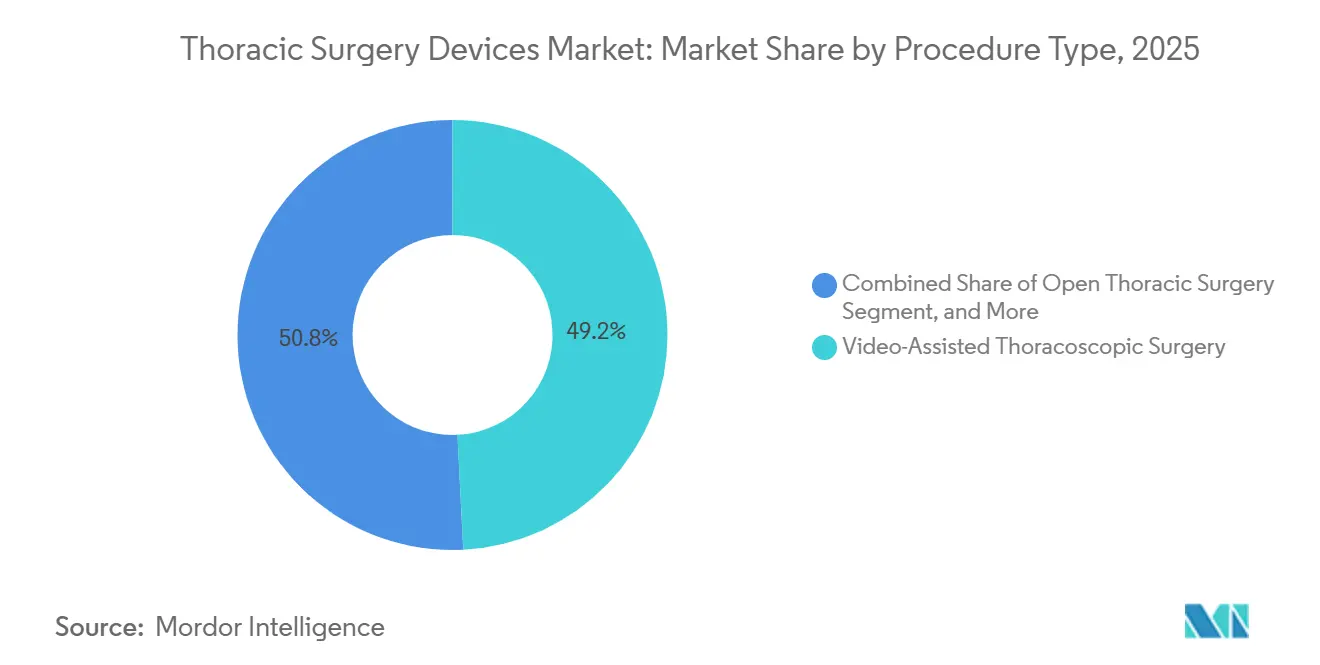

- Par type de procédure, la chirurgie thoracoscopique vidéo-assistée a dominé avec une part de 49,21 % en 2025, tandis que la chirurgie thoracique assistée par robot devrait se développer à un CAGR de 8,23 % jusqu'en 2031.

- Par type de produit, les plateformes robotiques détenaient une part de 31,83 % en 2025, tandis que les endoscopes et les systèmes d'imagerie devraient croître à un CAGR de 7,28 % jusqu'en 2031.

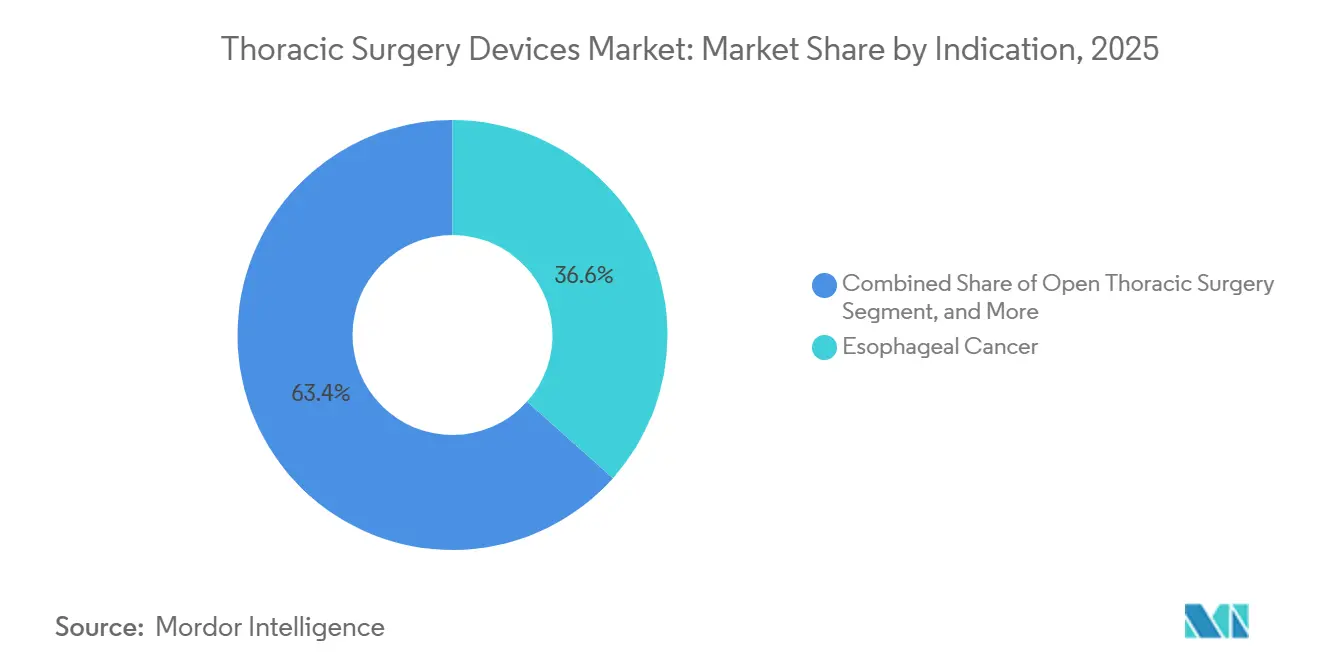

- Par indication, le cancer de l'œsophage représentait une part de 36,64 % en 2025, tandis que les tumeurs médiastinales devraient enregistrer le CAGR le plus élevé à 8,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux captaient une part de 45,23 % en 2025, tandis que les centres thoraciques spécialisés devraient se développer à un CAGR de 7,95 % jusqu'en 2031.

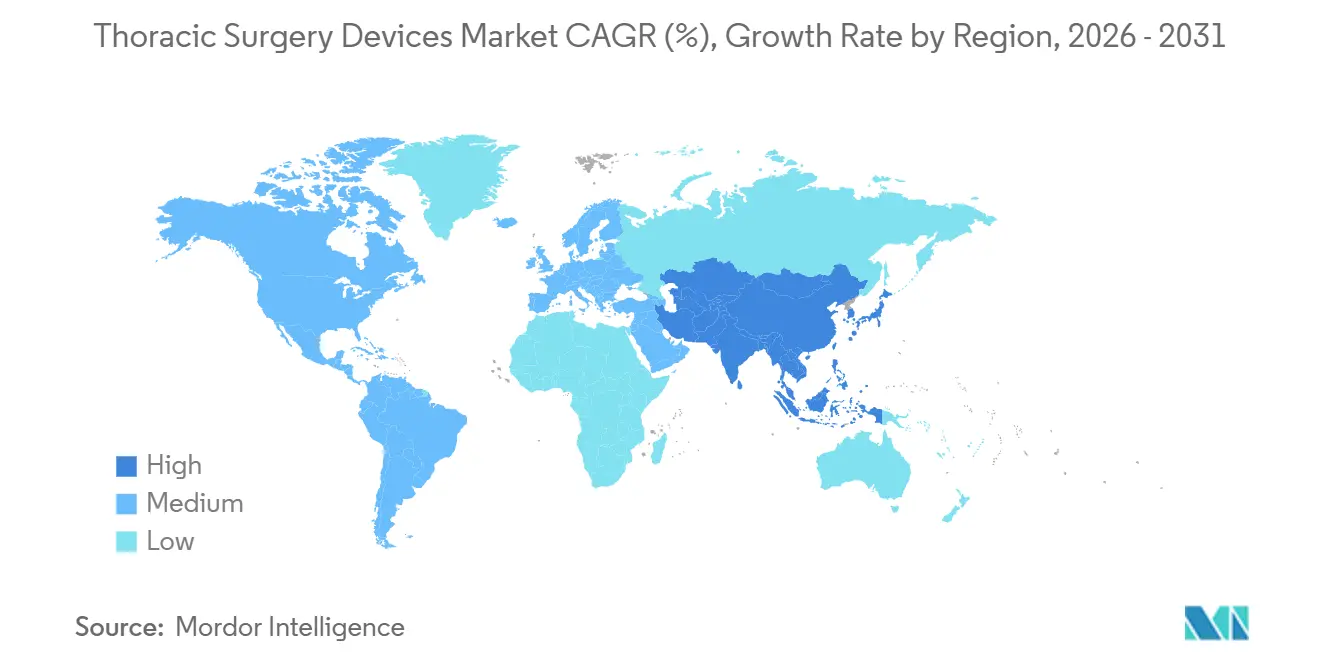

- Par géographie, l'Amérique du Nord détenait une part de 38,23 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Chirurgie Thoracique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation du Dépistage du Cancer du Poumon et Orientation Chirurgicale Plus Précoce | +1.5% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption Croissante des Protocoles ERAS et des Parcours de Récupération le Jour Même | +0.7% | Amérique du Nord, Europe, noyau APAC | Moyen terme (2-4 ans) |

| Imagerie Guidée par l'IA et Intégration des Flux de Travail | +0.9% | Amérique du Nord, UE, Asie de l'Est | Moyen terme (2-4 ans) |

| Expansion du Remboursement pour la Chirurgie Thoracique Robotique | +1.0% | Chine, Japon, Allemagne, Australie, avec extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Regroupement de Services Robotiques par Abonnement | +0.6% | Mondial, avec des gains précoces aux États-Unis, au Royaume-Uni et en Scandinavie | Long terme (≥ 4 ans) |

| Vieillissement de la Population et Charge de Comorbidités Complexes | +1.2% | Japon, Corée du Sud, Italie, Allemagne, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Dépistage du Cancer du Poumon et Orientation Chirurgicale Plus Précoce

L'élargissement des programmes de dépistage du cancer du poumon produit davantage de diagnostics à un stade précoce, ce qui augmente directement le nombre de patients orientés vers des parcours chirurgicaux sur le marché des dispositifs de chirurgie thoracique. À OSF HealthCare, un programme de dépistage multistep assisté par l'IA a fait passer le taux de dépistage institutionnel de 18,2 % en 2020 à 42,8 % en 2025, tandis que les diagnostics au stade I sont passés de 30,9 % à 44,6 % sur la même période.[1]ASCO IA en Oncologie, "Un programme de dépistage multistep du cancer du poumon assisté par l'IA stimule l'adoption au-delà des moyennes nationales," ASCO IA en Oncologie, ascoai.org Le Programme de Dépistage du Cancer du Poumon du NHS britannique a signalé 7 193 cancers du poumon diagnostiqués par dépistage en mars 2025, et 63,1 % de ces cas étaient au stade 1, ce qui montre comment le dépistage peut faire évoluer la composition des cas vers une intervention chirurgicale plus précoce. La détection précoce élargit également le volume des procédures de stadification, de la bronchoscopie guidée par l'image et de la bronchoscopie navigationnelle, de sorte que le bénéfice commercial sur le marché des dispositifs de chirurgie thoracique s'étend au-delà de la résection formelle seule. Ce plus large entonnoir procédural soutient la demande de systèmes d'endoscopie, d'outils d'imagerie et de dispositifs d'accès à mesure que les hôpitaux gèrent davantage de nodules et de lésions précoces dans le cadre de parcours thoraciques organisés.

Adoption Croissante des Protocoles ERAS et des Parcours de Récupération le Jour Même

Les protocoles de récupération améliorée aident le marché des dispositifs de chirurgie thoracique à transférer certaines procédures vers des environnements ambulatoires et de sortie le jour même. Une revue systématique et méta-analyse publiée dans JTCVS Open a révélé que les protocoles de Récupération Améliorée Après Chirurgie Thoracique réduisaient la durée d'hospitalisation de 3 jours et diminuaient les complications postopératoires globales dans 19 études portant sur 8 447 patients. Une étude bibliométrique couvrant 617 publications de 2015 à 2024 dans 44 pays a montré que la recherche sur les protocoles ERAS en chirurgie thoracique dépasse désormais 100 articles par an, la Chine contribuant à 214 publications et les États-Unis à 155, ce qui indique un affinement continu des protocoles plutôt qu'une adoption isolée.[2]Z. Chen et al., "Tendances de la Récupération Améliorée Après Chirurgie (ERAS) en Chirurgie Thoracique d'après une Analyse Bibliométrique," Hereditas, springer.com Une étude en conditions réelles de 2024 sur la chirurgie VATS en ambulatoire pour la résection de nodules pulmonaires a montré que la préhabilitation, les drains de petit diamètre et la gestion multimodale de la douleur permettaient une sortie plus rapide que les soins standard. À mesure que davantage de centres standardisent ces protocoles, le marché des dispositifs de chirurgie thoracique gagne en volume supplémentaire dans des environnements à moindre coût sans nécessiter que chaque cas reste dans les circuits traditionnels de référence hospitalière. Ce changement favorise également les plateformes et les instruments qui raccourcissent la récupération et simplifient la prise en charge postopératoire.

Imagerie Guidée par l'IA et Intégration des Flux de Travail

L'intelligence artificielle fait désormais partie de la planification opératoire et du soutien peropératoire, ce qui modifie la façon dont le marché des dispositifs de chirurgie thoracique améliore la cohérence entre les centres. Un essai contrôlé randomisé multicentrique publié dans Nature Communications a validé le système InferOperate Thorax AI-3D pour la planification de la résection pulmonaire, démontrant une segmentation bronchique et vasculaire automatisée en 2 à 3 minutes et une meilleure précision des marges lors de la segmentectomie.[3]L. Xu et al., "Reconstruction 3D Pilotée par l'Intelligence Artificielle pour une Planification Améliorée de la Chirurgie Pulmonaire," Nature Communications, nature.com La littérature clinique montre également que des outils de vision par ordinateur sont déployés dans des environnements cardiothoraciques pour soutenir la segmentation des flux de travail, le suivi des instruments et l'évaluation des performances chirurgicales à partir de flux vidéo opératoires. Cela est important car le marché des dispositifs de chirurgie thoracique a longtemps été façonné par des écarts de performance entre les programmes académiques à fort volume et les hôpitaux plus petits. Les outils d'imagerie guidée par l'IA et d'intégration des flux de travail peuvent réduire cet écart en rendant la planification, la visualisation et la technique plus reproductibles. Cela rend commercialement plus rationnel pour les fournisseurs de dispositifs de pousser les systèmes robotiques et d'imagerie avancée plus profondément dans les hôpitaux communautaires et les programmes de niveau intermédiaire.

Vieillissement de la Population et Charge de Comorbidités Complexes

Le vieillissement démographique augmente non seulement le nombre de cas thoraciques, mais aussi la complexité de chaque cas, ce qui soutient des soins plus intensifs en technologie sur le marché des dispositifs de chirurgie thoracique. Le registre national coréen de chirurgie du cancer du poumon a montré que la part des patients âgés de 70 à 79 ans est passée de 26,3 % à 32,3 % entre 2010 et 2023, tandis que les patients âgés de 80 ans et plus sont passés de 2,0 % à 6,2 %, et la part des patients avec un Indice de Comorbidité de Charlson de 7 ou plus a augmenté de 9,0 % à 17,4 %. Une étude observationnelle de 2025 au Royaume-Uni a révélé que 63,1 % des patients opérés plus âgés vivaient avec une multimorbidité, et la chirurgie thoracique portait la charge de comorbidité la plus lourde parmi les spécialités électives. Une étude multicentrique distincte de 2025 a rapporté que la chirurgie thoracique assistée par robot était sûre et techniquement réalisable chez les patients très âgés, sans aucune conversion en chirurgie ouverte dans la population étudiée. Ces tendances soutiennent un marché des dispositifs de chirurgie thoracique où l'âge seul importe moins que l'aptitude fonctionnelle, et où la précision, la visualisation et le contrôle ergonomique deviennent plus précieux à mesure que la complexité des patients augmente. Cela maintient la demande orientée vers les approches mini-invasives et robotiques dans les groupes de cas à haut risque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Courbe d'Apprentissage Élevée pour les Chirurgiens sur les Plateformes Thoraciques Avancées | -0.9% | Mondial, plus aigu dans les marchés APAC émergents et les hôpitaux communautaires | Court terme (≤ 2 ans) |

| Dépenses d'Investissement Élevées et Risque de Seuil de Volume de Cas | -0.8% | Mondial, plus prononcé en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les villes asiatiques de niveau 2 | Moyen terme (2-4 ans) |

| Charge de Preuves Réglementaires pour les Nouveaux Dispositifs Robotiques et Énergétiques | -0.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Exposition de la Chaîne d'Approvisionnement aux Composants Spécialisés et à la Pression Tarifaire | -0.5% | États-Unis, UE, avec extension vers les fabricants basés en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Courbe d'Apprentissage Élevée pour les Chirurgiens sur les Plateformes Thoraciques Avancées

Le marché des dispositifs de chirurgie thoracique se heurte encore à un plafond d'adoption car la maîtrise de la robotique prend beaucoup plus de temps à acquérir que la capacité VATS conventionnelle. Une étude nationale basée sur la population dans 28 hôpitaux coréens a trouvé un seuil médian de courbe d'apprentissage de 110 procédures, et seulement 8 des 28 hôpitaux ont atteint ce niveau au cours de la période d'étude de 2019 à 2022. Une étude norvégienne monocentrique portant sur 200 lobectomies pulmonaires robotiques a révélé une courbe d'apprentissage biphasique, avec un temps opératoire encore en amélioration après la 117e procédure et des taux de complications se stabilisant seulement autour du 94e cas. Cela crée un pige économique au sein du marché des dispositifs de chirurgie thoracique car les hôpitaux s'engagent souvent en capital avant que les chirurgiens n'atteignent l'efficacité nécessaire pour justifier le programme. Le problème est plus aigu dans les hôpitaux de niveau 2 et les marchés émergents où les systèmes de tutorat, les filières de formation spécialisée et la formation robotique structurée sont moins développés. Tant que ces systèmes de soutien ne s'élargissent pas, la diffusion robotique sur le marché des dispositifs de chirurgie thoracique restera inégale selon les niveaux hospitaliers.

Dépenses d'Investissement Élevées et Risque de Seuil de Volume de Cas

Le coût en capital élevé reste un frein majeur sur le marché des dispositifs de chirurgie thoracique, en particulier là où les budgets sont limités et les volumes annuels de cas sont modestes. Des approches d'acquisition flexibles telles que les programmes de location de 24 mois et les contrats de crédit-bail opérationnel sont conçues pour abaisser la barrière initiale, mais elles ne suppriment pas la nécessité d'un volume procédural soutenu pour couvrir les dépenses récurrentes en instruments et en services. Les hôpitaux réalisant moins de 100 cas thoraciques par an font encore face à un risque significatif que l'économie par procédure se compare défavorablement aux parcours VATS établis. Cela ralentit la pénétration dans les hôpitaux communautaires, même si ces centres représentent la plus grande base de patients sous-desservis sur le marché des dispositifs de chirurgie thoracique. Le frein est le plus fort en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les villes asiatiques de niveau 2, où la discipline budgétaire et la concentration des cas rendent l'optimisation de l'utilisation des plateformes plus difficile. En conséquence, l'adoption sur le marché des dispositifs de chirurgie thoracique continue de se concentrer autour des centres à fort volume qui peuvent répartir les coûts fixes sur davantage de cas et franchir les courbes d'apprentissage plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédure : L'Accès Mini-Invasif Domine, la Robotique Redéfinit le Plafond

La chirurgie thoracoscopique vidéo-assistée détenait 49,21 % de la part du marché des dispositifs de chirurgie thoracique en 2025, ce qui en fait le plus grand segment procédural du marché des dispositifs de chirurgie thoracique. Sa position reflète des preuves cliniques à long terme, des parcours de formation établis et des résultats oncologiques fiables dans la résection pulmonaire. La pénétration est déjà profonde dans les grands centres académiques d'Amérique du Nord et d'Europe, mais l'expansion se poursuit dans les hôpitaux communautaires grâce à des trocarts plus étroits, une visualisation 4K et une insufflation à basse pression. La Chirurgie Thoracique Assistée par Robot devrait croître à un CAGR de 8,23 % jusqu'en 2031, soutenue par des instruments articulés, le filtrage des tremblements et l'optique 3D qui améliorent l'accès dans les territoires médiastinaux et sous-carinaux des ganglions lymphatiques.

Une étude de cohorte multicentrique de 2026 a rapporté que la lobectomie robotique offrait des taux de conversion en chirurgie ouverte plus faibles et des séjours postopératoires plus courts que la VATS, ce qui renforce l'argument en faveur de l'utilisation robotique dans les procédures de plus grande complexité. La Chirurgie Thoracique Ouverte conserve encore une place significative sur le marché des dispositifs de chirurgie thoracique pour les cas de réopération, l'invasion vasculaire et les traumatismes, où l'accès mini-invasif reste limité. La Chirurgie Thoracique Endoscopique reste plus modeste, mais elle se développe à mesure que la bronchoscopie navigationnelle élargit les options de biopsie et d'ablation focale pour les lésions périphériques qui pourraient autrement évoluer vers la résection. Au Japon, l'inclusion dans le remboursement de la lobectomie robotique en 2018 et de la segmentectomie en 2020 a aidé la chirurgie thoracique robotique à passer de moins de 1 % des procédures de cancer du poumon à plus de 15 % en 2025, ce qui suggère que le plafond régional pour la VATS pourrait être plus bas en Asie-Pacifique que les parts actuelles ne l'indiquent. Cette séquence est importante car le marché des dispositifs de chirurgie thoracique suit souvent l'expansion du remboursement avant que l'adoption plus large des plateformes ne s'installe.

Par Type de Produit : Les Plateformes Robotiques Ancrent la Part, les Segments d'Imagerie Stimulent la Croissance

Les plateformes robotiques détenaient 31,83 % du chiffre d'affaires par type de produit en 2025, ce qui en fait le plus grand segment de produits du marché des dispositifs de chirurgie thoracique. Le segment reflète l'effet de base installée et la valeur premium attachée au matériel central, aux instruments de soutien et aux logiciels associés. Les endoscopes et les systèmes d'imagerie devraient croître à un CAGR de 7,28 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché des dispositifs de chirurgie thoracique. La croissance provient de la visualisation guidée par fluorescence 4K, de l'imagerie de perfusion au vert d'indocyanine pour la cartographie des plans segmentaires, et des outils de superposition améliorés par l'IA qui apparaissent désormais dans les systèmes autonomes et les tours robotiques.

Les instruments chirurgicaux et les accessoires augmentent avec chaque expansion de la base installée robotique car le remplacement et l'utilisation de consommables se répètent à chaque procédure. Les Dispositifs d'Énergie et d'Agrafage font face à plus de pression dans les configurations standard, mais les recharges spécialisées pour tissus épais destinées à l'anatomie hilaire et aux tissus œsophagiens denses soutiennent encore un positionnement premium. Le secteur de la chirurgie thoracique montre également un glissement progressif vers les plateformes d'énergie ultrasonique pour certaines étapes de lobectomie et de segmentectomie qui étaient autrefois réservées aux agrafeuses mécaniques. La composition des segments favorise donc les fournisseurs capables d'associer des équipements en capital de base à des accessoires à usage répété et à des mises à niveau d'imagerie. Ce schéma maintient le marché des dispositifs de chirurgie thoracique orienté vers les fournisseurs disposant de larges portefeuilles, d'une couverture de service solide et d'une intégration entre les flux de travail de visualisation, d'accès et de robotique.

Par Indication : Le Cancer de l'Œsophage Mène en Part, les Tumeurs Médiastinales Gagnent du Terrain

Le cancer de l'œsophage détenait une part de 36,64 % en 2025, ce qui le maintenait comme le plus grand segment d'indication sur le marché des dispositifs de chirurgie thoracique. Sa position de leader reflète la complexité et la forte intensité instrumentale de l'œsophagectomie, qui combine souvent un accès thoracoscopique et laparoscopique et nécessite plusieurs recharges d'agrafeuses dédiées. Le Cancer du Poumon génère encore le volume absolu de procédures le plus élevé sur le marché des dispositifs de chirurgie thoracique car l'incidence de la maladie reste élevée, mais la part de chiffre d'affaires par cas est modérée par un temps opératoire plus court et une intensité instrumentale plus faible dans les résections en coin que dans la lobectomie. Un essai randomisé de phase 3 publié dans The Lancet Gastroenterology & Hepatology en 2025 a révélé que l'œsophagectomie thoracoscopique n'était pas inférieure à la chirurgie ouverte pour la survie globale dans le cancer de l'œsophage thoracique résécable, ce qui soutient la migration continue des protocoles vers l'œsophagectomie mini-invasive.

Les Tumeurs Médiastinales devraient croître à un CAGR de 8,85 % jusqu'en 2031, ce qui en fait l'indication à la croissance la plus rapide sur le marché des dispositifs de chirurgie thoracique. Ce rythme est lié au transfert de la thymectomie et de la résection des tumeurs médiastinales antérieures de la sternotomie médiane vers un accès robotique et sous-xiphoïdien mini-invasif. L'espace médiastinal confiné favorise l'articulation robotique et le mouvement flexible, ce qui améliore le contrôle dans les dissections techniquement difficiles. Des preuves cliniques publiées en 2025 ont montré que la chirurgie thoracique assistée par robot était sûre et techniquement réalisable pour les thymomes jusqu'à 9,5 à 10 cm, ce qui élargit le seuil de taille historique pour l'intervention mini-invasive. Le Pneumothorax et l'Hyperhidrose restent des niches plus petites mais stables, et les deux reposent principalement sur des procédures pleurales et de sympathectomie basées sur la VATS mature au sein du marché des dispositifs de chirurgie thoracique.

Par Utilisateur Final : La Domination des Hôpitaux Persiste, les Centres Spécialisés Définissent la Frontière de l'Innovation

Les hôpitaux détenaient une part de 45,23 % en 2025, ce qui préservait leur position de leader sur le marché des dispositifs de chirurgie thoracique. Ce leadership repose sur l'infrastructure des soins intensifs, les comités de tumeurs multidisciplinaires, la formation des résidents et la capacité à gérer les patients à comorbidités élevées et les résections oncologiques complexes. Les Centres de Chirurgie Ambulatoire élargissent leur rôle sur le marché des dispositifs de chirurgie thoracique à mesure que les protocoles ERAS soutiennent la sortie le jour même dans certaines résections en coin et les cas de lobectomie plus petits. Ce changement est lié à des modèles de prestation à moindre coût et à la confiance croissante des chirurgiens dans les protocoles de récupération périopératoire structurés.

Les centres thoraciques spécialisés devraient croître à un CAGR de 7,95 % jusqu'en 2031, et dans les perspectives de taille du marché des dispositifs de chirurgie thoracique, ils constituent la catégorie d'utilisateurs finaux à la croissance la plus rapide. Leur croissance provient d'une composition de cas oncologiques concentrée, d'une adoption plus précoce des plateformes robotiques et guidées par l'IA, et d'une meilleure capacité à franchir les courbes d'apprentissage robotiques. Ces centres servent également de sites générateurs de preuves où les fournisseurs placent le tutorat, la formation et le soutien aux flux de travail. Les normes d'accréditation et de privilèges pour la robotique comptent désormais davantage car les centres capables de soutenir une formation multi-plateformes sont plus susceptibles d'attirer des références des hôpitaux communautaires. Cette dynamique maintient le marché des dispositifs de chirurgie thoracique centré sur des pôles spécialisés dédiés pour les cas les plus complexes, même si les volumes de faible acuité commencent à se répandre dans davantage de contextes ambulatoires.

Analyse Géographique

L'Amérique du Nord détenait 38,23 % de la part du marché des dispositifs de chirurgie thoracique en 2025, ce qui en faisait le plus grand segment régional du marché des dispositifs de chirurgie thoracique. Cette position est soutenue par une base installée robotique dense, une adoption mature des protocoles ERAS et une structure de remboursement qui soutient encore les procédures thoraciques complexes dans les systèmes hospitaliers. La documentation de politique du CMS pour 2026 montre un remboursement basé sur les GHM pour les procédures thoraciques complexes sous les codes 163 à 165, allant de 13 929 USD à 32 613 USD par cas selon la complexité. Les États-Unis restent le principal centre de volume dans la région car ils combinent une forte intensité procédurale avec un large accès aux plateformes robotiques et endoscopiques avancées. Dans le même temps, la réduction de 2,5 % des unités de valeur relative du travail non basées sur le temps pour la chirurgie cardiothoracique effective au 1er janvier 2026 crée un vent contraire à court terme sur les marges qui pourrait pousser les programmes à favoriser des parcours efficaces en termes de temps et une migration sélective des sites plutôt que de réduire les volumes de procédures.

L'Europe détenait la deuxième position régionale sur le marché des dispositifs de chirurgie thoracique, menée par l'Allemagne et le Royaume-Uni. La région bénéficie de solides réseaux de centres thoraciques, mais l'adoption des dispositifs reste façonnée par un environnement de conformité plus exigeant dans le cadre du Règlement européen sur les dispositifs médicaux. En 2025, le Guy's and St Thomas' NHS Foundation Trust a attribué un contrat direct de chirurgie thoracique robotique de 7 ans à Intuitive Surgical dans le cadre du programme NHS Supply Chain, ce qui montre comment les marchés publics peuvent verrouiller des relations fournisseurs de longue durée une fois les barrières de conformité franchies. La France, l'Italie, l'Espagne, la Pologne, les Pays-Bas et les pays scandinaves continuent d'élargir l'utilisation de la VATS et des protocoles ERAS dans le cadre des contraintes des systèmes de santé nationaux.

L'Asie-Pacifique devrait croître à un CAGR de 8,92 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des dispositifs de chirurgie thoracique. Le Japon a déjà montré comment le remboursement peut remodeler la composition des procédures, la chirurgie thoracique assistée par robot passant de moins de 1 % des procédures de cancer du poumon en 2017 à plus de 15 % en 2025 après l'élargissement de la couverture d'assurance. La Chine devient le moteur de croissance structurellement le plus important sur le marché des dispositifs de chirurgie thoracique car les marques robotiques nationales ont remporté plus de 50 % des appels d'offres publics hospitaliers en 2025, tandis que l'Hôpital Pulmonaire de Shanghai a dépassé 1 000 cas thoraciques assistés par robot domestique dans un seul centre. L'Inde, la Corée du Sud et l'Australie étendent également la capacité thoracique mini-invasive et robotique grâce à l'expansion du remboursement et aux centres d'oncologie à fort volume, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des destinations plus petites mais émergentes pour l'investissement grâce à la croissance des hôpitaux privés et à l'infrastructure du tourisme médical.

Paysage Concurrentiel

Le marché des dispositifs de chirurgie thoracique est modérément concentré au niveau premium et plus fragmenté dans les catégories de dispositifs environnantes. Intuitive Surgical reste la force la plus importante dans les plateformes robotiques, tandis qu'Olympus, Karl Storz et Fujifilm restent importants dans l'endoscopie et la visualisation, et CONMED, B. Braun, Medtronic, Johnson & Johnson et Teleflex se font concurrence dans les portefeuilles d'agrafage, d'accès et d'énergie. Cela signifie que le marché des dispositifs de chirurgie thoracique combine une structure de base installée concentrée en robotique avec une fragmentation plus large dans les outils et les consommables utilisés dans les procédures. L'avantage commercial principal appartient encore aux entreprises capables de combiner matériel, service, formation et demande récurrente en instruments dans une relation hospitalière durable. Cette structure maintient le pouvoir d'achat et les coûts de changement au cœur de la concurrence sur le marché des dispositifs de chirurgie thoracique.

Plusieurs mouvements stratégiques montrent comment le marché des dispositifs de chirurgie thoracique s'ouvre à un avenir multi-plateformes. En décembre 2025, Medtronic a reçu l'autorisation de la FDA pour le système de chirurgie assistée par robot Hugo pour les procédures urologiques, marquant sa première approbation réglementaire aux États-Unis et améliorant sa position pour poursuivre une expansion multi-spécialités plus large au fil du temps. En janvier 2026, Johnson & Johnson a soumis le Système Chirurgical Robotique Ottava à la FDA pour une classification de novo, signalant un effort direct pour construire une plateforme multi-spécialités avec la chirurgie thoracique sur la feuille de route à moyen terme. En avril 2025, CMR Surgical a obtenu plus de 200 millions USD de nouveaux financements pour accélérer son lancement aux États-Unis suite à l'autorisation de la FDA pour Versius, ce qui soutient sa démarche autour de la flexibilité multi-spécialités.

La concurrence se déplace également géographiquement au sein du marché des dispositifs de chirurgie thoracique. Les fabricants robotiques nationaux chinois, menés par Touchsurgeons et le système Shurui de MicroPort, ont remporté plus de 50 % des appels d'offres de chirurgie robotique des hôpitaux publics en Chine en 2025 pour la première fois, et ce changement affaiblit l'hypothèse longtemps admise selon laquelle les plateformes importées domineront le segment à plus forte croissance du pays. Le résultat sera probablement une pression accrue sur les prix des instruments et des contrats de service, même si les volumes globaux de procédures continuent d'augmenter. Les fournisseurs capables d'offrir un financement flexible, un soutien à la formation plus rapide et des flux de travail d'imagerie intégrés seront mieux positionnés à mesure que le marché des dispositifs de chirurgie thoracique pénètre dans les hôpitaux de niveau intermédiaire et les centres spécialisés régionaux. Cela laisse le marché des dispositifs de chirurgie thoracique avec des leaders clairs dans les plateformes premium, mais avec une concurrence croissante partout où les hôpitaux commencent à évaluer le coût total du programme plutôt que le prestige de la plateforme seul.

Leaders du Secteur des Dispositifs de Chirurgie Thoracique

B. Braun Melsungen AG

Boston Scientific Corporation

CONMED Corporation

Medtronic

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Johnson & Johnson a soumis le Système Chirurgical Robotique Ottava à la FDA pour une classification de novo couvrant plusieurs procédures abdominales supérieures ; la soumission s'appuie sur les données d'une étude IDE et marque une étape critique vers le déploiement multi-spécialités, avec des indications thoraciques en cours de développement actif dans des programmes IDE parallèles.

- Janvier 2026 : L'Administration Nationale de la Sécurité des Soins de Santé de Chine a publié les

Directives pour l'Établissement des Éléments de Prix des Services Médicaux d'Opérations Chirurgicales et de Traitement Auxiliaires,

formalisant 37 codes de procédures de chirurgie robotique standardisés. Ce cadre de remboursement devrait accélérer l'adoption hospitalière des plateformes thoraciques robotiques dans les hôpitaux publics chinois, représentant le catalyseur réglementaire unique le plus important pour le segment Asie-Pacifique dans la période de prévision. - Décembre 2025 : Medtronic a reçu l'autorisation de la FDA pour le système de chirurgie assistée par robot Hugo pour les procédures urologiques, représentant la première approbation réglementaire américaine de l'entreprise ; avec des essais cliniques thoraciques actifs en Belgique et des plans d'extension des indications, l'autorisation positionne Hugo comme un concurrent multi-spécialités crédible face à da Vinci dans une fenêtre de 2 à 3 ans.

- Avril 2025 : CMR Surgical a obtenu plus de 200 millions USD de nouveaux financements pour accélérer le lancement commercial de Versius aux États-Unis suite à l'autorisation de la FDA ; le tour soutient également le développement du système Versius Plus et l'intégration de l'IA NVIDIA IGX Thor. La base installée Versius de l'entreprise a réalisé plus de 30 000 procédures dans le monde dans plus de 30 pays.

Portée du Rapport sur le Marché Mondial des Dispositifs de Chirurgie Thoracique

Le marché des dispositifs de chirurgie thoracique désigne le secteur axé sur le développement, la production et la distribution d'instruments médicaux spécialisés, de systèmes d'imagerie, de dispositifs énergétiques et de plateformes robotiques utilisés dans les procédures chirurgicales au sein de la cavité thoracique. Il est porté par l'innovation technologique, la prévalence croissante des affections thoraciques et l'adoption croissante des techniques mini-invasives et assistées par robot.

Le marché est segmenté par type de procédure, qui comprend la chirurgie thoracique ouverte, la chirurgie thoracoscopique vidéo-assistée (VATS), la chirurgie thoracique assistée par robot et la chirurgie thoracique endoscopique. Par type de produit, il couvre les instruments chirurgicaux et accessoires, les endoscopes et systèmes d'imagerie, les dispositifs d'énergie et d'agrafage, et les plateformes robotiques. Par indication, le marché couvre le cancer du poumon, le cancer de l'œsophage, le pneumothorax, les tumeurs médiastinales et l'hyperhidrose. Par utilisateur final, il sert les hôpitaux, les centres de chirurgie ambulatoire et les centres thoraciques spécialisés. Enfin, par géographie, le marché est divisé en Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), Moyen-Orient et Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Chirurgie Thoracique Ouverte |

| Chirurgie Thoracoscopique Vidéo-Assistée |

| Chirurgie Thoracique Assistée par Robot |

| Chirurgie Thoracique Endoscopique |

| Instruments Chirurgicaux et Accessoires |

| Endoscopes et Systèmes d'Imagerie |

| Dispositifs d'Énergie et d'Agrafage |

| Plateformes Robotiques |

| Cancer du Poumon |

| Cancer de l'Œsophage |

| Pneumothorax |

| Tumeurs Médiastinales |

| Hyperhidrose |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Centres Thoraciques Spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédure | Chirurgie Thoracique Ouverte | |

| Chirurgie Thoracoscopique Vidéo-Assistée | ||

| Chirurgie Thoracique Assistée par Robot | ||

| Chirurgie Thoracique Endoscopique | ||

| Par Type de Produit | Instruments Chirurgicaux et Accessoires | |

| Endoscopes et Systèmes d'Imagerie | ||

| Dispositifs d'Énergie et d'Agrafage | ||

| Plateformes Robotiques | ||

| Par Indication | Cancer du Poumon | |

| Cancer de l'Œsophage | ||

| Pneumothorax | ||

| Tumeurs Médiastinales | ||

| Hyperhidrose | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Centres Thoraciques Spécialisés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la chirurgie thoracique d'ici 2031 ?

Le marché de la chirurgie thoracique devrait atteindre 18,36 milliards USD d'ici 2031, en hausse par rapport à 12,95 milliards USD en 2026, à un CAGR de 7,23 %.

Quel type de procédure mène la demande actuelle ?

La chirurgie thoracoscopique vidéo-assistée a dominé avec une part de 49,21 % en 2025, reflétant son adoption clinique profonde et sa large base de formation hospitalière.

Pourquoi les systèmes robotiques gagnent-ils du terrain dans les procédures thoraciques ?

La chirurgie thoracique assistée par robot devrait croître à un CAGR de 8,23 % jusqu'en 2031 car les chirurgiens apprécient l'articulation, le filtrage des tremblements, l'optique 3D et un meilleur accès dans les dissections complexes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,92 % jusqu'en 2031, soutenue par la réforme du remboursement, la fabrication robotique nationale et la croissance des volumes chirurgicaux du cancer du poumon.

Dernière mise à jour de la page le: