Taille et part du marché des implants de rhinoplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

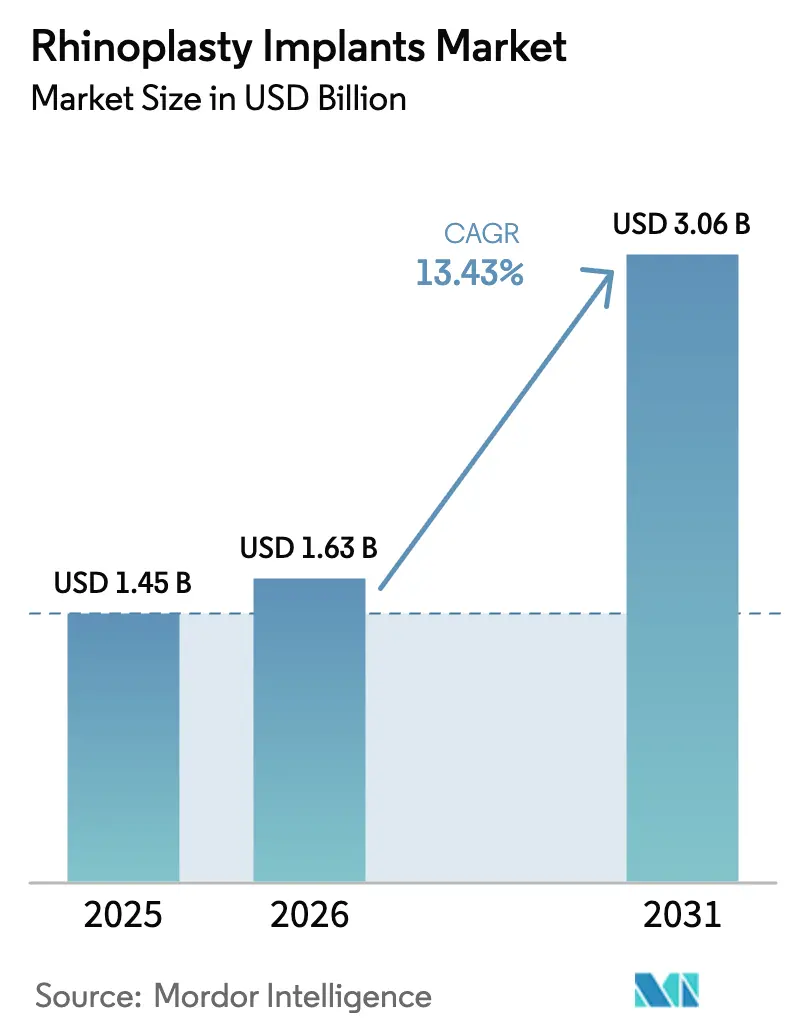

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 3.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants de rhinoplastie par Mordor Intelligence

La taille du marché des implants de rhinoplastie en 2026 est estimée à 1,63 milliard USD, en hausse par rapport à la valeur de 2025 de 1,45 milliard USD, avec des projections atteignant 3,06 milliards USD, croissant à un CAGR de 13,43 % sur la période 2026-2031.

La croissance est liée à l'augmentation des volumes de chirurgie esthétique, notamment une hausse de 2 % d'une année sur l'autre des procédures aux États-Unis en 2024, ainsi qu'à l'adoption rapide de dispositifs imprimés en 3D et spécifiques au patient qui réduisent le temps opératoire et le risque de révision. La demande en Asie-Pacifique s'accélère grâce au tourisme médical et à la hausse des revenus disponibles, tandis que les échafaudages bioresorbables promettent de réduire les complications à long terme et de remodeler les portefeuilles des fournisseurs. Les investissements parallèles dans les logiciels d'imagerie, les outils de sculpture osseuse par ultrasons et les flux de travail rationalisés des centres chirurgicaux ambulatoires creusent l'écart technologique entre les centres à fort volume et les cliniques plus petites. Les retards réglementaires dans l'Union européenne et les pressions tarifaires en Amérique du Nord ont poussé les fabricants vers le double approvisionnement et la relocalisation à proximité, mais ces obstacles filtrent également les concurrents de faible qualité, laissant aux acteurs établis la possibilité d'élargir leurs gammes premium.

Principaux enseignements du rapport

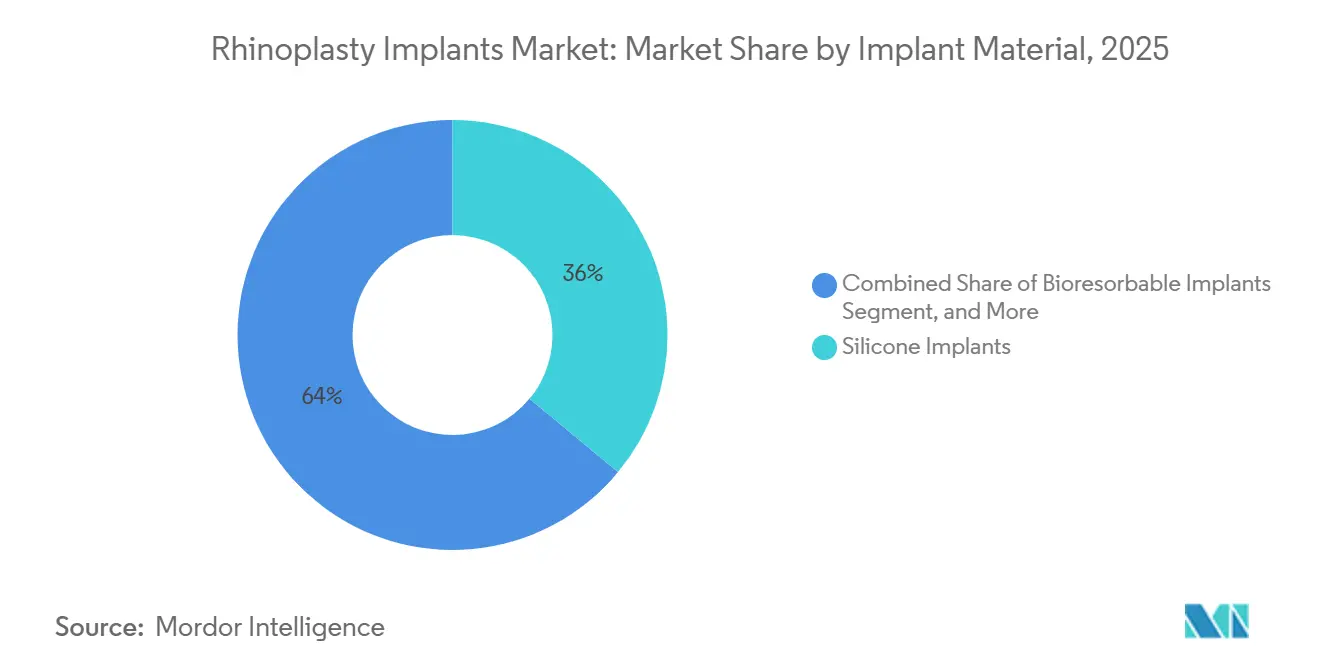

- Par matériau d'implant, les implants en silicone ont capturé 36,01 % de la part du marché des implants de rhinoplastie en 2025, tandis que les implants bioresorbables devraient afficher le CAGR le plus rapide de 14,45 % jusqu'en 2031.

- Par type de procédure, la rhinoplastie d'augmentation a dominé les volumes de procédures avec une part de 41,93 % en 2025 ; la rhinoplastie de révision devrait enregistrer le CAGR le plus élevé de 15,87 % jusqu'en 2031.

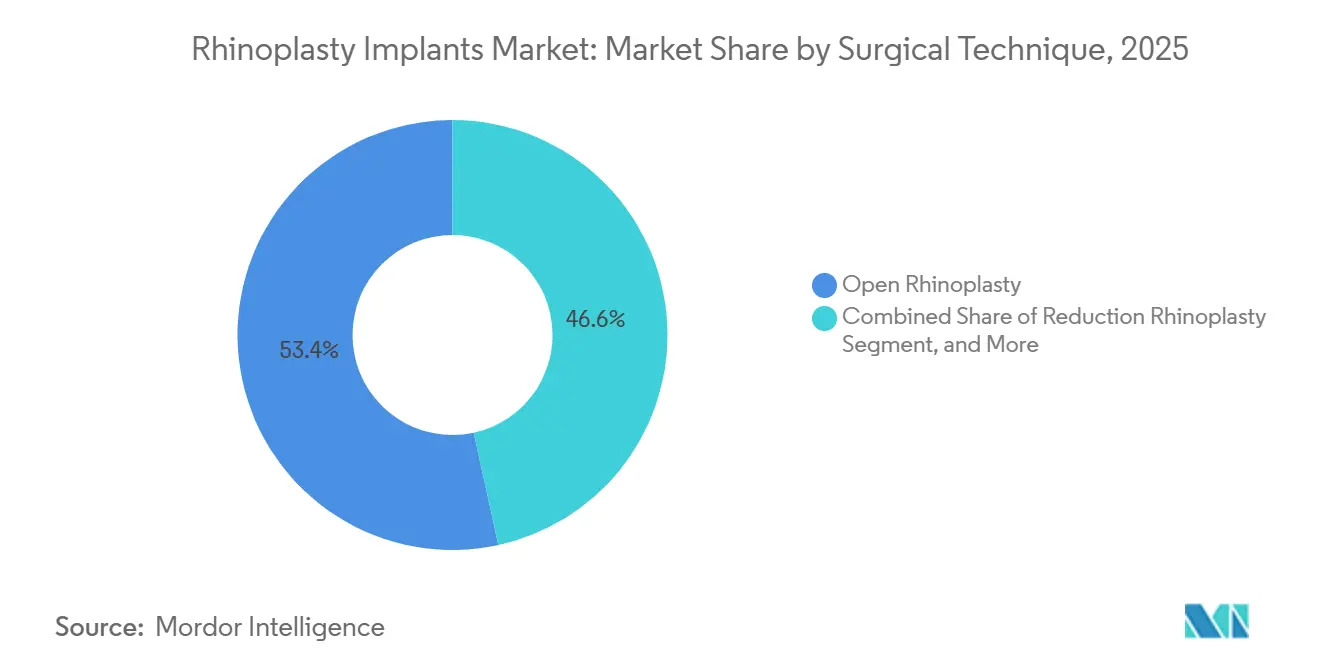

- Par technique chirurgicale, la rhinoplastie ouverte a représenté 53,42 % du chiffre d'affaires par technique chirurgicale en 2025, tandis que les techniques de préservation devraient se développer à un CAGR de 19,76 % sur la même période.

- Par utilisateur final, les hôpitaux ont représenté 61,63 % du chiffre d'affaires par utilisateur final en 2025 ; les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 16,86 % jusqu'en 2031.

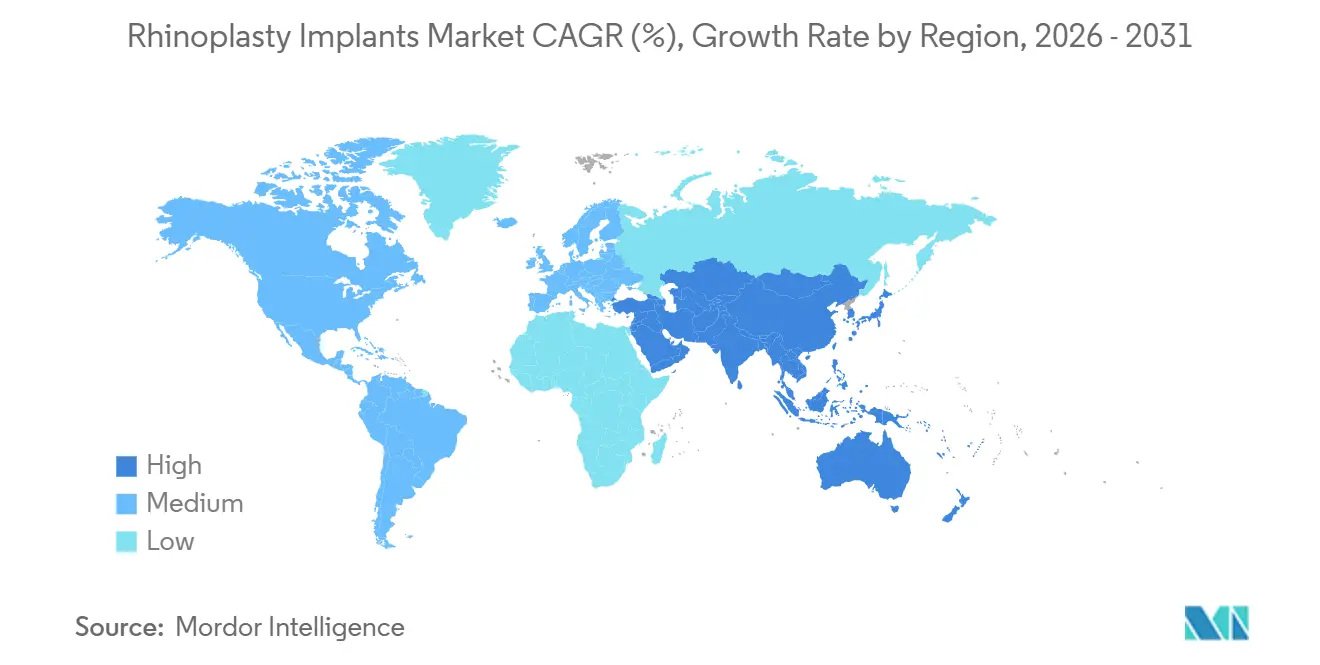

- Par géographie, l'Amérique du Nord a représenté 36,29 % des ventes mondiales en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 20,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des implants de rhinoplastie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en rhinoplastie esthétique | +3.2% | Mondial, avec une intensité maximale en Amérique du Nord, en Corée du Sud et au Brésil | Moyen terme (2 à 4 ans) |

| Avancées technologiques en imagerie 3D et implants spécifiques au patient | +2.8% | Amérique du Nord et UE en cœur de marché, diffusion vers les villes de premier rang en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des traumatismes nasaux et des cas de malformations congénitales | +2.1% | Mondial, élevé dans les zones de conflit du MEA et les points chauds de traumatismes routiers en Asie du Sud | Court terme (≤ 2 ans) |

| Essor des techniques de préservation mini-invasives | +2.5% | Amérique du Nord et UE en tant qu'adopteurs précoces, diffusion progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence des implants bioabsorbables et imprimés en 3D | +1.9% | Marchés conformes aux réglementations en Amérique du Nord et dans l'UE, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation à proximité pour compenser les droits de douane sur les dispositifs 2025-26 | +1.0% | Amérique du Nord (États-Unis, Canada, Mexique), bénéfice partiel pour l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en rhinoplastie esthétique

L'exposition aux réseaux sociaux et la normalisation des discussions sur la chirurgie faciale entraînent une augmentation régulière des volumes de rhinoplastie chez les adultes. Les procédures aux États-Unis ont atteint 48 423 en 2024, avec une croissance notable chez les patients âgés de 40 ans et plus.[1]Société américaine des chirurgiens plasticiens, "Les Américains ont dépensé plus de 28 milliards USD en chirurgie plastique esthétique en 2024," plasticsurgery.org Les corridors de tourisme médical en Indonésie et en Corée du Sud affichent une croissance à deux chiffres, les patients internationaux recherchant des prix plus bas sans compromettre la qualité des implants. Les prix compétitifs en Asie du Sud-Est s'élèvent en moyenne à 7 500 USD par cas, soit environ la moitié des honoraires habituels aux États-Unis, créant une nouvelle demande pour des implants en silicone et en ePTFE premium mais abordables. Les fabricants réagissent avec des gammes de produits à plusieurs niveaux qui équilibrent coût et valeur de marque. La hausse chez les patients plus âgés favorise également les implants avec des antécédents de sécurité éprouvés, renforçant la position dominante actuelle du silicone.

Avancées technologiques en imagerie 3D et implants spécifiques au patient

L'utilisation courante des scanners CT et des logiciels de CAO fait évoluer la spécialité vers l'ingénierie de précision. Les chirurgiens peuvent commander des implants en polyéthylène poreux ou en silicone qui reproduisent l'anatomie individuelle, réduisant les essais et erreurs et raccourcissant le temps d'anesthésie.[2]JAMA Facial Plastic Surgery, "Implants spécifiques au patient imprimés en 3D en rhinoplastie : une revue systématique," jamanetwork.com Une revue de 2024 a révélé des scores de symétrie dorsale 18 % plus élevés lors de l'utilisation de guides imprimés en 3D par rapport au façonnage à main levée. Les coûts d'investissement dépassent 500 000 USD pour les scanners, imprimantes et logiciels, de sorte que l'adoption est la plus élevée dans les hôpitaux universitaires et les centres chirurgicaux ambulatoires de premier rang. Ces établissements peuvent pratiquer des tarifs premium, créant un écart de rentabilité par rapport aux cliniques qui s'appuient sur des implants génériques. En réponse, les grands fournisseurs s'associent à des entreprises de bioimpression pour développer la production spécifique au patient et sécuriser des contrats à long terme avec les centres à fort volume.

Augmentation des traumatismes nasaux et des cas de malformations congénitales

Les accidents de la route, les violences interpersonnelles et les anomalies congénitales continuent d'alimenter la demande reconstructive. Les fractures nasales représentent 40 % des blessures aux os du visage, et une partie nécessite une réparation à base d'implants lorsque le cartilage autologue est insuffisant. Les régions touchées par des conflits en Afrique du Nord et au Moyen-Orient signalent une augmentation des admissions pour traumatismes, tandis que l'Asie du Sud connaît des taux de blessures élevés liés à la motorisation rapide. Les patients en reconstruction sont moins sensibles aux prix que les clients esthétiques électifs, soutenant des ventes stables même en période de ralentissement économique. Les hôpitaux privilégient le polyéthylène poreux ou le titane pour ces cas complexes, offrant aux fabricants des sources de revenus diversifiées qui compensent la demande esthétique cyclique.

Essor des techniques de préservation mini-invasives

La rhinoplastie de préservation maintient la voûte dorsale native, réduisant l'œdème postopératoire et permettant une récupération plus rapide. Une étude de 2025 a montré que les temps de guérison moyens ont été raccourcis de neuf jours par rapport aux ostéotomies traditionnelles. L'adoption dépend d'une imagerie haute résolution et d'outils de sculpture osseuse par ultrasons, entraînant des dépenses d'investissement de 30 000 à 50 000 USD par unité. Les jeunes chirurgiens formés au cours de la dernière décennie privilégient cette technique, ce qui en fait un argument de vente clé pour les implants en silicone avec des formes dorsales pré-contourées. Les premiers adopteurs sont concentrés en Amérique du Nord et en Europe occidentale, mais un débordement vers les villes asiatiques de premier rang est attendu à mesure que les bourses de formation se développent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des procédures et des implants | -2.3% | Mondial, le plus aigu sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Risque de complications postopératoires et de litiges | -1.8% | Amérique du Nord et UE à environnements de litiges élevés, exposition modérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Divergence des voies réglementaires mondiales | -1.2% | Mondial, friction maximale aux interfaces réglementaires États-Unis-UE-Chine | Long terme (≥ 4 ans) |

| Cannibalisation des volumes par les produits de comblement non chirurgicaux et les fils | -2.0% | Amérique du Nord, UE, marchés d'adopteurs précoces en Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des procédures et des implants

Les honoraires totaux de rhinoplastie esthétique varient de 7 500 USD en Asie du Sud-Est à 15 000 USD aux États-Unis, limitant l'accès pour les ménages à revenus moyens. Les implants premium spécifiques au patient peuvent ajouter 2 500 USD aux coûts de base, tandis que le remboursement des procédures hybrides fonctionnelles-esthétiques reste incohérent. Les consommateurs d'Amérique latine et d'Asie du Sud font face à un écart de quatre à six fois en termes de revenus disponibles par rapport à l'Amérique du Nord, freinant l'adoption malgré un fort intérêt. La compression des prix dans les segments de silicone génériques réduit les marges et décourage les dépenses en R&D. Les fabricants déploient des portefeuilles à deux niveaux pour protéger la rentabilité, mais se heurtent à la résistance des chirurgiens qui privilégient les matériaux éprouvés aux nouvelles options à prix plus élevé.

Produits de comblement non chirurgicaux et fils cannibalisent les volumes

Les produits de comblement à l'acide hyaluronique et les fils PDO coûtent entre 800 et 2 000 USD et impliquent un temps d'arrêt minimal, séduisant les utilisateurs plus jeunes à la recherche de changements subtils. Une étude chinoise de 2024 a rapporté un taux de satisfaction de 92 % un an après une rhinoplastie non chirurgicale, avec des effets secondaires principalement transitoires.[3]Aesthetic Surgery Journal, "Rhinoplastie non chirurgicale : une étude rétrospective de 2 088 cas," academic.oup.com Ces alternatives ont capturé 15 à 20 % de la demande de contourage nasal esthétique en 2025, atteignant 28 % en Corée du Sud. Bien que les effets s'estompent en 18 mois, les traitements répétés créent un flux de revenus régulier pour les dermatologues, retardant le passage de certains patients aux solutions chirurgicales. Les fournisseurs d'implants répliquent en soulignant la permanence et le soutien structurel, mais font face à des cycles de décision plus longs et doivent investir davantage dans l'éducation des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'implant : la domination du silicone face à la disruption des bioresorbables

Le silicone a représenté 36,01 % du marché des implants de rhinoplastie en 2025, reflétant un faible coût unitaire, des décennies de données cliniques et une manipulation peropératoire simple. Une revue longitudinale sur 30 ans a confirmé un temps d'insertion plus court et des taux de complications comparables par rapport aux greffes autologues. La taille du marché des implants de rhinoplastie pour le silicone devrait croître régulièrement, même si de nouvelles options émergent. Cependant, les implants bioresorbables devraient se développer à un CAGR de 14,45 %, portés par l'intérêt des chirurgiens pour l'élimination des matériaux étrangers permanents. Les premières données cliniques montrent des taux d'extrusion inférieurs à 5 %, soit presque la moitié de ceux rapportés pour le silicone.

L'ePTFE occupe un terrain intermédiaire, offrant des avantages d'intégration tissulaire mais coûtant entre 800 et 1 200 USD par unité, limitant son adoption aux pratiques de révision ou esthétiques haut de gamme. Le polyéthylène poreux répond aux besoins reconstructifs grâce à la croissance vasculaire, bien que les défis de mise en forme et le risque d'infection limitent son utilisation plus large. Le titane et le cartilage cadavérique forment un petit segment spécialisé utilisé lorsque le soutien structurel rigide l'emporte sur les préoccupations de coût. Alors que les jeunes chirurgiens se tournent vers les solutions imprimées en 3D et bioresorbables, les fournisseurs de silicone lancent des surfaces texturées et des conceptions hybrides pour maintenir la fidélité. Cette interaction entre familiarité et innovation maintient une concurrence active dans toutes les catégories de matériaux.

Par type de procédure : l'augmentation en tête, la révision en forte hausse

La rhinoplastie d'augmentation a représenté 41,93 % du marché en 2025, portée par la demande sur les marchés d'Asie de l'Est, où des ponts nasaux plus hauts sont considérés comme désirables. Les coûts des implants sont modérés et le temps chirurgical est plus court que dans les cas de réduction, soutenant le volume. La taille du marché des implants de rhinoplastie pour l'augmentation devrait continuer à augmenter, bien qu'à un rythme plus lent, à mesure que le segment arrive à maturité. Les procédures de révision, quant à elles, devraient croître à un CAGR de 15,87 %, reflétant des taux d'insatisfaction ou de complications de 10 à 15 % après une chirurgie primaire. Ces cas sont gourmands en ressources et génèrent des honoraires chirurgicaux plus élevés, créant une niche premium.

La rhinoplastie de réduction croît modestement car les produits de comblement traitent les légères bosses dorsales sans ostéotomies. Les procédures reconstructives restent stables, soutenues par la couverture d'assurance pour les traumatismes et les malformations congénitales. Les interventions secondaires nécessitent souvent des implants avancés tels que le polyéthylène poreux spécifique au patient ou des entretoises bioresorbables, offrant aux fabricants de dispositifs une opportunité de vente croisée de logiciels d'imagerie et de planification. L'essor des révisions souligne la nécessité d'implants avec des géométries précises et une sécurité à long terme éprouvée.

Par technique chirurgicale : les méthodes de préservation gagnent du terrain

La rhinoplastie ouverte a représenté 53,42 % du chiffre d'affaires en 2025, privilégiée pour les cas complexes nécessitant une visualisation directe. Les chirurgiens apprécient sa polyvalence et les patients acceptent les légères cicatrices externes qui s'estompent généralement en quelques mois. La part du marché des implants de rhinoplastie liée aux procédures ouvertes reste élevée, mais les approches de préservation progressent à un CAGR de 19,76 %. Les données montrent une réduction de l'œdème et une récupération plus courte de 9 jours par rapport aux ostéotomies traditionnelles.

La rhinoplastie fermée, réalisée par des incisions endonasales, convient aux ajustements esthétiques simples, offrant un temps opératoire plus court de 15 à 20 minutes. La diffusion des techniques de préservation est la plus rapide parmi les chirurgiens récemment formés en Amérique du Nord et en Europe occidentale, tandis que l'Asie-Pacifique et l'Amérique latine s'appuient encore largement sur les méthodes ouvertes. Les coûts des équipements et les courbes d'apprentissage limitent l'adoption dans les centres plus petits, créant un marché à deux vitesses où les implants premium servent les spécialistes de la préservation et les options moins chères s'adressent aux praticiens traditionnels.

Par utilisateur final : les centres chirurgicaux ambulatoires défient la domination hospitalière

Les hôpitaux ont capturé 61,63 % du chiffre d'affaires en 2025, grâce à des charges de travail reconstructives complexes, une accréditation complète et un soutien intégré en soins intensifs. Les centres universitaires initient les internes aux derniers implants, renforçant la familiarité avec les marques. En revanche, les centres chirurgicaux ambulatoires devraient croître à un CAGR de 16,86 %, bénéficiant de coûts inférieurs de 30 à 40 % par rapport aux établissements hospitaliers et d'une rotation des cas plus rapide. La taille du marché des implants de rhinoplastie liée aux centres chirurgicaux ambulatoires est prête pour une expansion rapide, les payeurs orientant les cas électifs vers des lieux moins coûteux.

Les cliniques ORL et de chirurgie plastique forment un segment hybride pour les révisions mineures sous anesthésie locale. Leurs achats fragmentés favorisent les fournisseurs qui proposent des livraisons en petites quantités et une gestion flexible des stocks. Le passage vers les établissements ambulatoires oblige les fabricants à développer des emballages compacts et stériles ainsi qu'une logistique en flux tendu. Bien que l'accréditation des centres chirurgicaux ambulatoires puisse varier, les incitations des payeurs et la commodité pour les patients continuent de renforcer la migration hors des hôpitaux.

Analyse géographique

L'Amérique du Nord a représenté 36,29 % des ventes mondiales en 2024, portée par des dépenses élevées par habitant, une culture esthétique bien établie et un remboursement favorable pour les cas reconstructifs. Le volume aux États-Unis a atteint 48 423 procédures en 2024, bien que la croissance primaire se stabilise tandis que les alternatives non chirurgicales captent une partie de la demande. Le Canada et le Mexique affichent des gains plus rapides grâce au tourisme médical et à la relocalisation à proximité, qui réduisent les délais de livraison. Les voies strictes de la FDA protègent la qualité des produits mais allongent les délais d'approbation, renforçant l'avantage des marques établies.

L'Europe présente un patchwork de conditions réglementaires et de marché. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent une part significative de la demande régionale, mais le Règlement sur les dispositifs médicaux a ajouté 12 à 18 mois aux cycles d'approbation et augmenté les coûts de conformité de 25 %. Le Brexit complique la situation avec le marquage UKCA séparé. Malgré ces obstacles, l'Europe est pionnière en rhinoplastie de préservation et en échafaudages bioresorbables dans les centres universitaires, positionnant la région comme un incubateur technologique.

L'Asie-Pacifique est prévue pour le CAGR le plus rapide de 20,94 % jusqu'en 2031, propulsée par l'essor de l'esthétique médicale en Chine, passant de 311,5 milliards RMB en 2023 à une prévision de 1,3 billion RMB en 2030. La Corée du Sud attire 22 % de ses touristes médicaux de Chine, maintenant des prix premium. Les procédures en Inde coûtent un tiers de moins qu'aux États-Unis et bénéficient de politiques de visa simplifiées. La croissance de 21 % des procédures en Indonésie en 2024 souligne le rôle du tourisme dans la redistribution des volumes. Le Japon et l'Australie croissent plus lentement mais servent d'adopteurs précoces des implants imprimés en 3D et bioresorbables.

Le Moyen-Orient et l'Afrique combinent une demande élective aisée dans le CCG avec des besoins reconstructifs dans les zones de conflit. L'Afrique du Sud offre des chirurgiens formés en Occident à des prix plus bas, attirant des patients régionaux. L'Amérique du Sud tire parti de la longue tradition esthétique du Brésil et de l'avantage monétaire de l'Argentine, les deux marchés favorisant le silicone pour des raisons de coût mais adoptant progressivement les techniques de préservation dans les centres urbains. Les fluctuations monétaires et les droits d'importation restent des variables clés que les fabricants doivent surveiller de près.

Paysage concurrentiel

Le secteur des implants de rhinoplastie reste modérément fragmenté. Chacun investit dans des partenariats d'impression 3D et dans la R&D bioresorbable pour maintenir sa part. L'acquisition en 2024 par Integra d'une plateforme de bioimpression souligne ce pivot, avec l'objectif de commercialiser des échafaudages cartilagineux spécifiques au patient d'ici 2026.

L'intégration verticale se répand à mesure que les entreprises acquièrent des actifs de stérilisation et d'emballage pour se protéger contre les chocs tarifaires et logistiques. W.L. Gore conserve un avantage défendable grâce à ses brevets ePTFE, fidélisant les spécialistes de la révision. Les challengers régionaux, notamment Wanhe Plastic Materials, tirent parti de coûts de main-d'œuvre plus bas pour vendre des implants en silicone à prix réduit en Asie-Pacifique, obligeant les acteurs établis à se différencier par la qualité de service plutôt que par le prix.

Les opportunités inexploitées comprennent des kits optimisés pour les centres chirurgicaux ambulatoires qui regroupent les implants avec des instruments à usage unique. Les fournisseurs capables de garantir des délais de livraison de trois semaines aux centres américains gagnent un avantage dans les modèles de stocks en flux tendu. Les accords de distribution stratégiques au Brésil et en Corée du Sud illustrent l'adaptation géographique : le partenariat de Zimmer Biomet en 2025 avec un distributeur sud-coréen vise à approfondir la pénétration auprès des chirurgiens formés aux techniques de préservation.

Leaders du secteur des implants de rhinoplastie

W. L. Gore & Associates

Establishment Labs

B. Braun Melsungen AG

GC Aesthetics plc

Integra LifeSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Shoulder Innovations s'est associé à Interventional Systems pour introduire une plateforme micro-robotique améliorant la précision en chirurgie faciale et de l'épaule.

- Novembre 2025 : W&H Medical a lancé une console combinée Piézo et Foret homologuée par la FDA, conçue pour les procédures de rhinoplastie et craniofaciales.

- Juin 2025 : Lyra Therapeutics a annoncé des données positives de Phase 3 ENLIGHTEN 2 pour le LYR-210 dans la rhinosinusite chronique, soutenant des applications adjuvantes en chirurgie nasale.

- Avril 2024 : Integra LifeSciences a acquis une plateforme technologique de bioimpression pour 85 millions USD afin d'accélérer le déploiement commercial d'échafaudages nasaux spécifiques au patient.

Périmètre du rapport mondial sur le marché des implants de rhinoplastie

Le marché des implants de rhinoplastie désigne le secteur mondial axé sur le développement, la production et la distribution d'implants utilisés dans les procédures de rhinoplastie chirurgicale et non chirurgicale, principalement pour l'amélioration esthétique ou la reconstruction nasale fonctionnelle. Il englobe les produits, technologies et services qui soutiennent le remodelage, l'augmentation et la correction nasale.

Le rapport sur le marché des implants de rhinoplastie est segmenté par matériau d'implant (silicone, ePTFE, polyéthylène poreux, bioresorbable, autres), type de procédure (augmentation, réduction, révision, autre), technique chirurgicale (ouverte, fermée, préservation), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, cliniques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Implants en silicone |

| Implants en ePTFE (Gore-Tex) |

| Implants en polyéthylène poreux |

| Implants bioresorbables |

| Autres (implants en titane, cartilage cadavérique / allogreffe, etc.) |

| Rhinoplastie d'augmentation |

| Rhinoplastie de réduction |

| Rhinoplastie de révision / secondaire |

| Autres types de procédures (reconstructive, produits de comblement / implants non chirurgicaux, etc.) |

| Rhinoplastie ouverte |

| Rhinoplastie fermée |

| Préservation / mini-invasive |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques ORL et de chirurgie plastique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau d'implant | Implants en silicone | |

| Implants en ePTFE (Gore-Tex) | ||

| Implants en polyéthylène poreux | ||

| Implants bioresorbables | ||

| Autres (implants en titane, cartilage cadavérique / allogreffe, etc.) | ||

| Par type de procédure | Rhinoplastie d'augmentation | |

| Rhinoplastie de réduction | ||

| Rhinoplastie de révision / secondaire | ||

| Autres types de procédures (reconstructive, produits de comblement / implants non chirurgicaux, etc.) | ||

| Par technique chirurgicale | Rhinoplastie ouverte | |

| Rhinoplastie fermée | ||

| Préservation / mini-invasive | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques ORL et de chirurgie plastique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des implants de rhinoplastie en 2026 ?

La taille du marché des implants de rhinoplastie a atteint 1,63 milliard USD en 2026.

Quel est le CAGR prévu jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 13,43 % entre 2026 et 2031.

Quel matériau d'implant connaît la croissance la plus rapide ?

Les implants bioresorbables sont projetés à un CAGR de 14,45 % grâce à un risque de complications à long terme plus faible.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires offrent des coûts de procédure inférieurs de 30 à 40 % et sont prévus pour un CAGR de 16,86 %, créant une demande pour des kits d'implants rationalisés et pré-stérilisés.

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait atteindre un CAGR de 20,94 % jusqu'en 2031, portée par la Chine, la Corée du Sud et l'Indonésie.

Dernière mise à jour de la page le: