Tamaño y Participación del Mercado de Dispositivos para Rinoplastia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

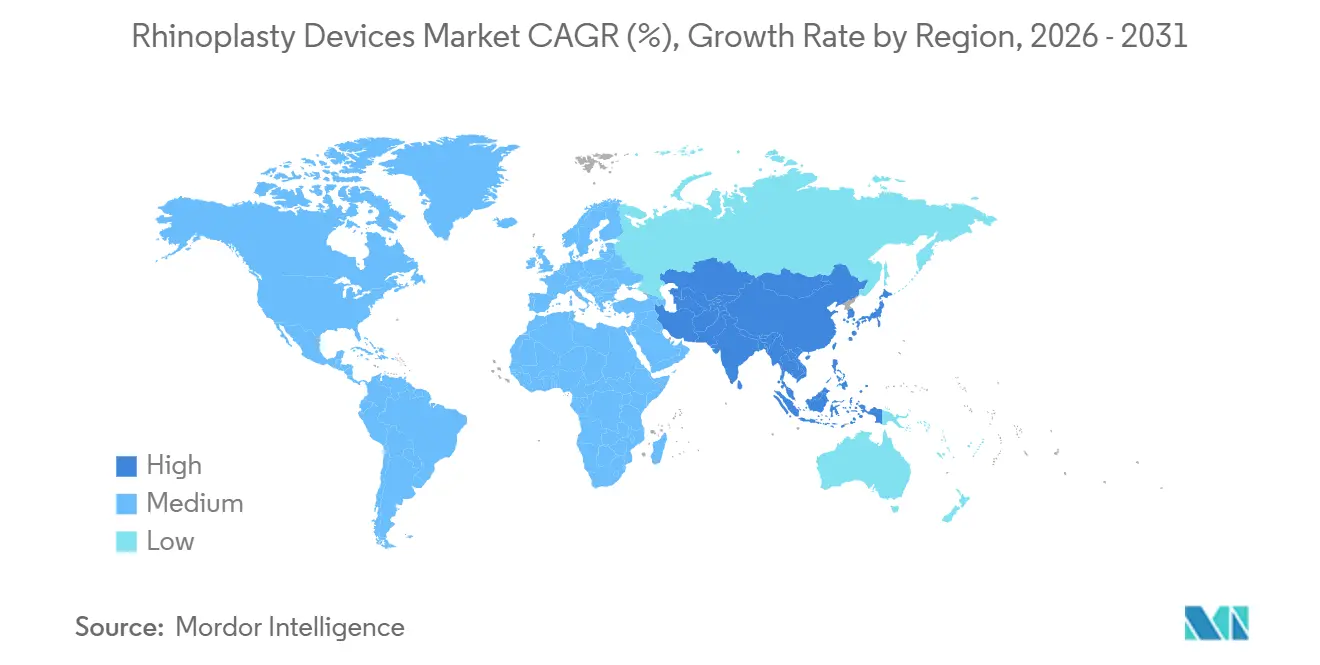

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Rinoplastia por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Rinoplastia se estima en USD 6,21 mil millones en 2026, y se espera que alcance USD 8,86 mil millones en 2031, a una CAGR del 7,39% durante el período de pronóstico (2026-2031).

La demanda está respaldada por el envejecimiento de la población que busca correcciones funcionales, una demografía más joven que adopta mejoras cosméticas electivas, e innovaciones en dispositivos como el corte óseo piezoeléctrico e implantes impresos en 3D específicos para cada paciente. Los hospitales continúan dominando los volúmenes de procedimientos, aunque los centros quirúrgicos ambulatorios se están expandiendo rápidamente a medida que los pagadores reembolsan los modelos de alta el mismo día. América del Norte lidera la adopción de sistemas asistidos por motor, mientras que Asia-Pacífico se beneficia del turismo médico y las aspiraciones estéticas impulsadas por las redes sociales. El mayor escrutinio regulatorio en los Estados Unidos y la Unión Europea está reformando la estrategia competitiva al recompensar a las empresas capaces de cumplir con los estrictos mandatos de calidad, ciberseguridad y evidencia clínica.

Conclusiones Clave del Informe

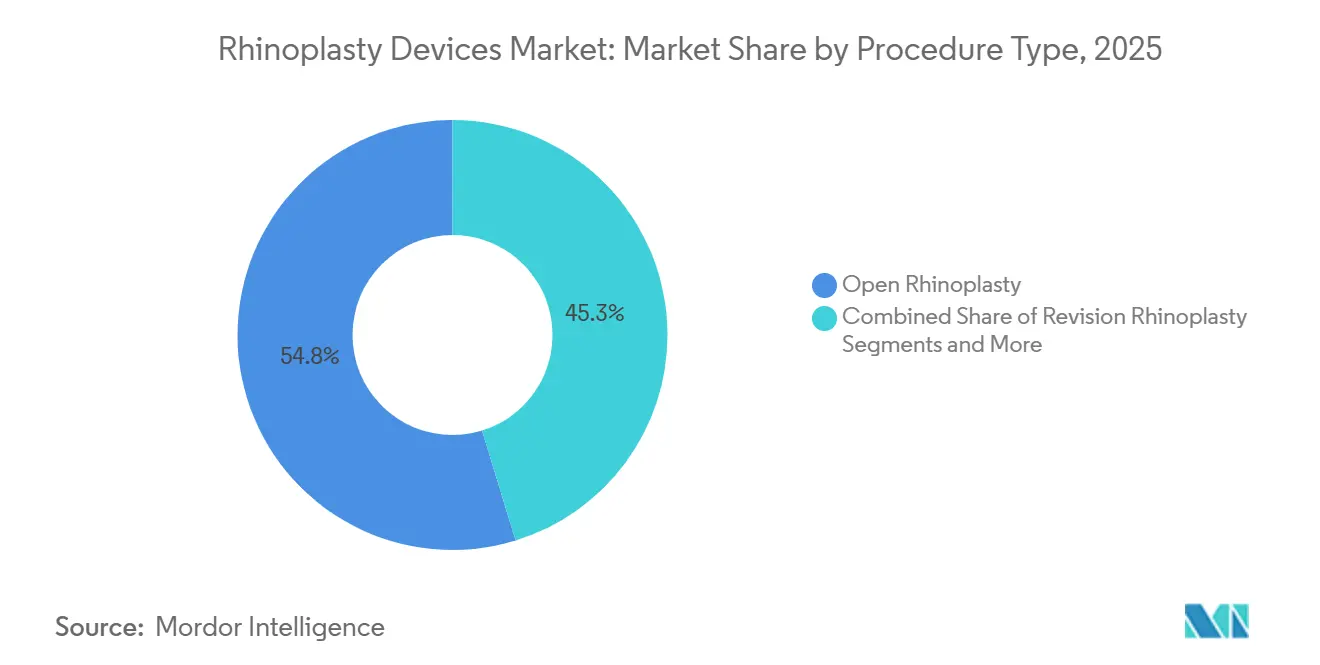

- Por tipo de procedimiento, la rinoplastia abierta lideró con una participación de ingresos del 54,75% en 2025; se prevé que los casos de revisión se expandan a una CAGR del 10,46% hasta 2031, la más rápida entre todos los procedimientos.

- Por indicación, la rinoplastia cosmética representó el 64,68% de la participación del mercado de dispositivos para rinoplastia en 2025, mientras que las aplicaciones reconstructivas y postraumáticas se proyectan para crecer a una CAGR del 10,67% hasta 2031.

- Por tipo de producto, los instrumentos quirúrgicos manuales representaron el 36,25% del tamaño del mercado de dispositivos para rinoplastia en 2025, y los sistemas piezoeléctricos avanzan a una CAGR del 11,67% hasta 2031.

- Por usuario final, los hospitales captaron el 52,63% del mercado de dispositivos para rinoplastia en 2025, mientras que los centros quirúrgicos ambulatorios registraron la CAGR proyectada más alta del 9,25% hasta 2031.

- América del Norte mantuvo el 39,36% de los ingresos globales en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 9,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Rinoplastia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población que Eleva la Demanda de Rinoplastia Funcional | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente Popularidad de los Procedimientos Cosméticos Mínimamente Invasivos | +1.5% | América del Norte Urbana, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida Adopción de Sistemas de Corte Óseo Piezoeléctrico | +1.8% | América del Norte, Europa Occidental, Corea del Sur, Japón | Mediano plazo (2–4 años) |

| Turismo Médico que Concentra Volúmenes Estéticos | +1.1% | Corea del Sur, Tailandia, India, Turquía, Brasil | Corto plazo (≤ 2 años) |

| Impresión 3D de Implantes Específicos para el Paciente | +0.9% | Estados Unidos, Europa, Australia | Largo plazo (≥ 4 años) |

| Visualización Prequirúrgica Basada en el Metaverso | +0.6% | Estados Unidos, Europa Occidental, Asia-Pacífico Urbana | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Eleva la Demanda de Rinoplastia Funcional

Los ciudadanos globales de ≥65 años pasarán de 761 millones en 2021 a 1.600 millones en 2050, amplificando los volúmenes de septorrinoplastia que corrigen la obstrucción vinculada a la desviación del tabique, la hipertrofia de los cornetes y el colapso de la válvula nasal. Un estudio de JAMA de 2024 registró una mejora del 32% en la calidad de vida en pacientes mayores de 60 años tras una rinoplastia funcional, lo que impulsó una mayor cobertura por parte de terceros pagadores.[1]Lidia E. Ishii et al., "Calidad de Vida Tras la Rinoplastia Funcional en Adultos Mayores," JAMA Otolaryngology–Head & Neck Surgery, jamanetwork.com Los hospitales japoneses y alemanes están adquiriendo sistemas de motor para hacer frente a la creciente carga de casos sin prolongar el tiempo de quirófano.

Creciente Popularidad de los Procedimientos Cosméticos Mínimamente Invasivos

La Sociedad Americana de Cirujanos Plásticos registró 352.555 procedimientos de rinoplastia en 2023, con un remodelado no quirúrgico de la nariz que aumentó un 18% interanual.[2]Sociedad Americana de Cirujanos Plásticos, "Informe de Estadísticas de Cirugía Plástica 2023," Sociedad Americana de Cirujanos Plásticos, plasticsurgery.org Los consumidores más jóvenes prefieren opciones de recuperación rápida, lo que impulsa la demanda de técnicas cerradas, rellenos inyectables y piezas de mano piezoelétricas delgadas. Los cirujanos señalan una disminución de la edad promedio de los candidatos por primera vez, ampliando la base del mercado de dispositivos para rinoplastia.

Rápida Adopción de Sistemas de Corte Óseo Piezoeléctrico

La osteotomía piezoeléctrica reduce el edema en un 41% y la equimosis en un 53% en comparación con las herramientas convencionales, según un metaanálisis de 2022 que abarcó 1.847 pacientes.[3]Nuno Pereira et al., "Osteotomía Piezoeléctrica en Rinoplastia: Una Revisión Sistemática y Metaanálisis," Aesthetic Surgery Journal, academic.oup.com Stryker y Karl Storz ahora incluyen retroalimentación háptica e irrigación para mitigar el riesgo térmico, aunque la penetración en Asia-Pacífico se mantiene por debajo del 20% debido a precios unitarios superiores a USD 50.000.

Turismo Médico que Concentra Volúmenes Estéticos

Turquía y Corea del Sur ofrecen paquetes de rinoplastia con precios un 40–70% por debajo de los centros de los Estados Unidos, generando tráfico internacional; Corea del Sur realiza 19,8 rinoplastias por cada 1.000 residentes, con un 35% de pacientes extranjeros. Los países de destino están reforzando la acreditación ISO 13485 tras reportar los centros de los Estados Unidos que el 22% de los casos de revisión estaban relacionados con procedimientos realizados en el extranjero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio de Venta Promedio de los Sistemas Asistidos por Motor | −0.8% | Asia-Pacífico Emergente, Oriente Medio y África, América del Sur | Mediano plazo (2–4 años) |

| Reclasificación Estricta de Implantes Nasales por la FDA y el EU MDR | −1.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Escasez de Cirujanos ORL Especializados en Rinoplastia | −0.7% | Asia-Pacífico Emergente, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad en Instrumentos Conectados | −0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de Venta Promedio de los Sistemas Asistidos por Motor

Los desembolsos de capital de USD 40.000–80.000 disuaden a muchos centros ambulatorios; el 68% de los cirujanos ORL en India, Brasil y Sudáfrica citan el costo como la principal barrera a pesar de las ventajas clínicas.

Reclasificación Estricta de Implantes Nasales por la FDA y el EU MDR

La FDA actualizó muchos implantes de silicona a Clase III en 2024, extendiendo los ciclos de aprobación entre 18 y 24 meses y añadiendo costos de ensayos clínicos de USD 3–5 millones. Las normas de evaluación clínica del EU MDR están llevando a los pequeños proveedores a abandonar Europa, consolidando la participación entre los actores establecidos con mayor capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Piezoeléctricos Impulsan el Segmento Premium

Los instrumentos manuales mantuvieron la mayor participación del 36,25% del mercado de dispositivos para rinoplastia en 2025 gracias a su fiabilidad y asequibilidad en entornos con recursos limitados. Las unidades piezoeléctricas son las de más rápido crecimiento con una CAGR del 11,67%, respaldadas por una reducción del 34% en el sangrado intraoperatorio y tiempos de quirófano más cortos. Los esquemas de reembolso en América del Norte y Europa que recompensan la reducción de complicaciones hacen atractiva la inversión de capital. Las piezas de mano modulares con precios cercanos a USD 25.000 están catalizando la adopción en hospitales asiáticos de nivel medio.

Los accesorios y consumibles constituyen ingresos constantes debido a su uso en cada procedimiento, mientras que los implantes ofrecen un vector de crecimiento vinculado al aumento de los volúmenes de revisión y trauma. Las sierras asistidas por motor ocupan un nicho de nivel medio, valoradas por su velocidad pero sin la precisión ultrasónica.

Por Material: Los Polímeros Desafían el Dominio de la Silicona

La silicona mantuvo una participación del 44,14% en 2025 por su facilidad de tallado y su largo historial clínico, especialmente en casos de aumento en Asia. Los polímeros de alto rendimiento —principalmente el PEEK— avanzan a una CAGR del 10,54%; los datos a cinco años mostraron una extrusión un 19% menor que la silicona gracias a una oseointegración superior. El titanio sigue siendo la opción reconstructiva cuando se requiere soporte de carga. Los injertos autólogos mantienen el estatus de referencia, aunque están limitados por la morbilidad del sitio donante. El tamaño del mercado de dispositivos para rinoplastia para implantes de polímero está preparado para expandirse a medida que la fabricación aditiva permite geometrías personalizadas y los reguladores aceptan los expedientes de biocompatibilidad del PEEK ya establecidos.

Por Tipo de Procedimiento: Los Casos de Revisión Aumentan ante las Crecientes Expectativas

La rinoplastia abierta mantuvo una participación del 54,75% en 2025, favorecida por la visibilidad durante correcciones complejas. La rinoplastia de revisión es el segmento de mayor crecimiento con una CAGR del 10,46%, lo que refleja la insatisfacción estética impulsada por las redes sociales y las complicaciones funcionales tras la cirugía primaria. Las técnicas de preservación están ganando tracción en Europa tras el respaldo de la EAFPS en 2024, mientras que los procedimientos de relleno no quirúrgico amplían el atractivo a nivel de entrada. Los fabricantes de instrumentos responden con conjuntos versátiles compatibles con enfoques híbridos de preservación abierta.

Por Indicación: Las Aplicaciones Reconstructivas Ganan Terreno ante el Aumento de los Volúmenes de Trauma

Las indicaciones cosméticas dominaron con el 64,68% en 2025, pero los procedimientos reconstructivos y postraumáticos se están expandiendo a una CAGR del 10,67% ante el aumento de lesiones por accidentes de tráfico y los protocolos de reconstrucción oncológica. La participación del mercado de dispositivos para rinoplastia para kits reconstructivos está, por tanto, destinada a aumentar, beneficiando a los proveedores de implantes, injertos y ayudas de imagen. La rinoplastia funcional combina la necesidad médica con el refinamiento estético, lo que complica la codificación de seguros pero aumenta el uso de dispositivos por caso.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Capturan el Desplazamiento hacia el Ámbito Ambulatorio

Los hospitales representaron el 52,63% de los ingresos en 2025; sin embargo, los centros quirúrgicos ambulatorios están creciendo a una CAGR del 9,25%, ofreciendo costos de procedimiento promedio un 38% más bajos con una seguridad comparable para pacientes de bajo riesgo. Las clínicas especializadas aprovechan las consultas de realidad virtual y los precios agrupados, capitalizando la marca orientada al estilo de vida. Las empresas de dispositivos adaptan conjuntos estériles amigables para centros quirúrgicos ambulatorios para acomodar autoclaves más pequeños y una rotación más rápida.

Análisis Geográfico

América del Norte registró el 39,36% de los ingresos globales en 2025, anclada por el alto ingreso disponible, la cobertura de seguros para casos funcionales y la adopción temprana de tecnologías piezoeléctricas, de impresión 3D y de realidad virtual. La propuesta de valor de México para los turistas médicos de los Estados Unidos está ampliando la demanda regional a pesar de los obstáculos de ciberseguridad de la FDA y la reclasificación de implantes que prolongan los lanzamientos de productos nacionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,42%, impulsada por los 19,8 procedimientos por cada 1.000 personas en Corea del Sur y la creciente demanda de la clase media en China e India. Las herramientas manuales siguen predominando fuera de las ciudades de primer nivel debido a las limitaciones de costos, aunque la armonización regulatoria está reduciendo las ventanas de aprobación promedio a 16 meses. Los programas de teleformación y los incentivos gubernamentales buscan aliviar la escasez de cirujanos.

El crecimiento de Europa está moderado por los costos del EU MDR que favorecen a los proveedores con mayor capital, mientras que la rinoplastia de preservación reduce el número de instrumentos por caso. Turquía y los Emiratos Árabes Unidos atraen a pacientes europeos, asiáticos y africanos mediante agresivas campañas de turismo médico. Brasil y Colombia anclan el crecimiento en América del Sur, destacando los sistemas de motor portátiles con capacidad de mantenimiento en entornos con recursos variables. Sudáfrica lidera la adopción en el África Subsahariana, aunque la asequibilidad sigue siendo un freno.

Panorama Competitivo

El mercado de dispositivos para rinoplastia está moderadamente fragmentado. Stryker, Medtronic y Karl Storz dominan los nichos asistidos por motor, aprovechando sus carteras más amplias de otorrinolaringología. Integra LifeSciences e Implantech lideran los implantes a través de programas de educación para cirujanos. Emergen estrategias de ecosistema a medida que las empresas agrupan dispositivos con simuladores de realidad virtual, software de planificación y análisis poscomercialización para fidelizar a los clientes bajo contratos de atención basada en valor.

Empresas emergentes como Xilloc y Surgiform atacan espacios en blanco: implantes biorreabsorbibles, herramientas específicas para preservación y dispositivos conectados con ciberseguridad. La consolidación se acelera a medida que los costos de cumplimiento del EU MDR empujan a los proveedores europeos más pequeños hacia adquisiciones. La diferenciación tecnológica es fundamental: la pieza de mano piezoeléctrica habilitada con tomografía de coherencia óptica de Stryker en 2024 promete diferenciación tisular en tiempo real, mientras que la adquisición de Medicrea por parte de Medtronic inyecta planificación con inteligencia artificial en su suite de otorrinolaringología. En general, los proveedores compiten por demostrar mejoras en los resultados clínicos y reducciones en el costo total que justifiquen los precios premium.

Líderes de la Industria de Dispositivos para Rinoplastia

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

Karl Storz SE & Co. KG

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Lyra Therapeutics presentó los resultados de la Fase 3 ENLIGHTEN-2 para LYR-210 dirigido a la rinosinusitis crónica.

- Julio de 2025: Spirair obtuvo la autorización 510(k) de la FDA para su implante bioabsorbible TurbAlign que mantiene la posición del cornete medio tras la cirugía de senos paranasales.

- Junio de 2025: Marina Medical y W&H lanzaron la Consola Combinada de Piezo y Taladro, el único sistema piezo/taladro autorizado por la FDA para cirugía plástica facial y aplicaciones de otorrinolaringología.

Alcance del Informe del Mercado Global de Dispositivos para Rinoplastia

Los dispositivos para rinoplastia se definen como instrumentos quirúrgicos especializados y sistemas de tecnología avanzada utilizados para remodelar y contornear la estructura ósea y cartilaginosa de la nariz. Estos dispositivos se emplean durante la reconstrucción nasal funcional o estética, comúnmente denominada rinoplastia,

para mejorar la armonía facial, mejorar la respiración abordando problemas estructurales como un tabique desviado, o reparar daños causados por lesiones.

El Informe del Mercado de Dispositivos para Rinoplastia está segmentado por Tipo de Producto, Material, Tipo de Procedimiento, Indicación, Usuario Final y Geografía. Por Tipo de Producto, el mercado está segmentado en Instrumentos Quirúrgicos, Sistemas Asistidos por Motor, Dispositivos Piezoeléctricos, Implantes y Accesorios y Consumibles. Por Material, el mercado está segmentado en Silicona, Titanio, Polímeros de Alto Rendimiento e Injertos Basados en Tejido Autólogo. Por Tipo de Procedimiento, el mercado está segmentado en Abierta, Cerrada, de Revisión, de Preservación y No Quirúrgica. Por Indicación, el mercado está segmentado en Cosmética, Funcional, Reconstructiva y Otras. Por Usuario Final, el mercado está segmentado en Hospitales, Centros Quirúrgicos Ambulatorios y Clínicas Especializadas. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Instrumentos Quirúrgicos |

| Sistemas Asistidos por Motor |

| Dispositivos Piezoeléctricos |

| Implantes |

| Accesorios y Consumibles |

| Silicona |

| Titanio |

| Polímeros de Alto Rendimiento |

| Injertos Basados en Tejido Autólogo |

| Rinoplastia Abierta |

| Rinoplastia Cerrada (Endonasal) |

| Rinoplastia de Revisión |

| Rinoplastia de Preservación |

| Rinoplastia No Quirúrgica (Líquida) |

| Cosmética / Estética |

| Funcional (Obstrucción de las Vías Respiratorias) |

| Reconstructiva / Postraumática |

| Otras (Corrección de Deformidades Congénitas, Reconstrucción de Defectos Oncológicos, etc.) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Cosméticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos Quirúrgicos | |

| Sistemas Asistidos por Motor | ||

| Dispositivos Piezoeléctricos | ||

| Implantes | ||

| Accesorios y Consumibles | ||

| Por Material | Silicona | |

| Titanio | ||

| Polímeros de Alto Rendimiento | ||

| Injertos Basados en Tejido Autólogo | ||

| Por Tipo de Procedimiento | Rinoplastia Abierta | |

| Rinoplastia Cerrada (Endonasal) | ||

| Rinoplastia de Revisión | ||

| Rinoplastia de Preservación | ||

| Rinoplastia No Quirúrgica (Líquida) | ||

| Por Indicación | Cosmética / Estética | |

| Funcional (Obstrucción de las Vías Respiratorias) | ||

| Reconstructiva / Postraumática | ||

| Otras (Corrección de Deformidades Congénitas, Reconstrucción de Defectos Oncológicos, etc.) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Cosméticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de dispositivos para rinoplastia?

El tamaño del mercado de dispositivos para rinoplastia es de USD 6,21 mil millones en 2026.

¿A qué velocidad está creciendo la demanda de sistemas piezoeléctricos?

Los dispositivos piezoeléctricos avanzan a una CAGR del 11,67% hasta 2031 gracias al corte de precisión y la reducción del trauma en tejidos blandos.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 9,42%, impulsada por el turismo médico y el aumento de los ingresos disponibles.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los proveedores?

Los centros quirúrgicos ambulatorios realizan procedimientos ambulatorios rentables, expandiéndose a una CAGR del 9,25% e impulsando la demanda de conjuntos de instrumentos compactos y fáciles de esterilizar.

¿Qué material está desafiando a la silicona en los implantes?

Los polímeros de alto rendimiento, en particular el PEEK, están ganando participación debido a una mejor oseointegración y un menor riesgo de extrusión.

¿Cómo influirán las regulaciones más estrictas de la FDA y la Unión Europea en los nuevos lanzamientos de productos?

Los ciclos de aprobación más largos y los mayores costos de evidencia clínica favorecerán a los actores establecidos con mayor capital e impulsarán la consolidación entre los proveedores más pequeños.

Última actualización de la página el: