Marktgröße und Marktanteil für Rhinoplastik-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.21 Milliarden US-Dollar |

| Marktgröße (2031) | 8.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

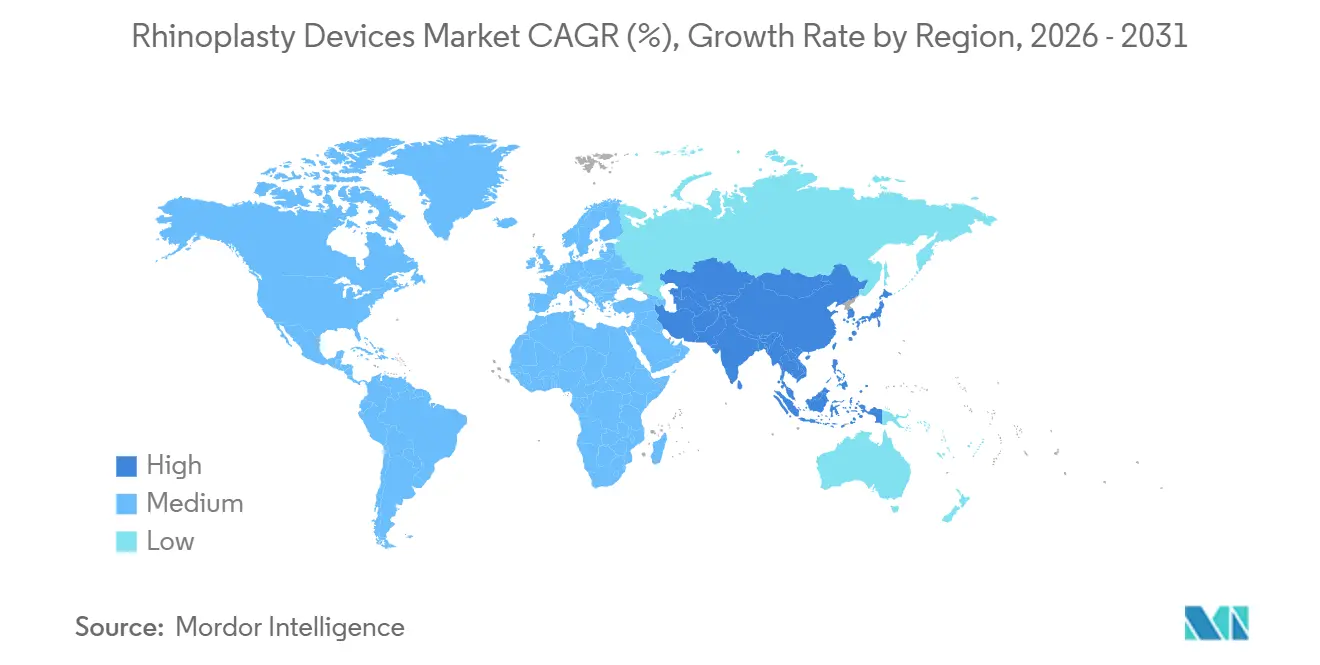

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rhinoplastik-Geräte von Mordor Intelligence

Die Marktgröße für Rhinoplastik-Geräte wird im Jahr 2026 auf 6,21 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,86 Milliarden USD erreichen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch alternde Bevölkerungen, die funktionelle Korrekturen anstreben, eine jüngere Bevölkerungsgruppe, die elektive kosmetische Eingriffe bevorzugt, sowie Geräteinnovationen wie piezoelektrisches Knochenschneiden und patientenspezifische, im 3D-Druckverfahren hergestellte Implantate gestützt. Krankenhäuser dominieren weiterhin das Verfahrensvolumen, doch ambulante chirurgische Zentren expandieren rasch, da Kostenträger tagesklinische Entlassungsmodelle erstatten. Nordamerika führt bei der Einführung motorgestützter Systeme, während der asiatisch-pazifische Raum von Medizintourismus und durch soziale Medien geprägten ästhetischen Bestrebungen profitiert. Eine verschärfte regulatorische Kontrolle in den Vereinigten Staaten und der Europäischen Union gestaltet die Wettbewerbsstrategie neu, indem sie Unternehmen begünstigt, die strenge Qualitäts-, Cybersicherheits- und klinische Evidenzanforderungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

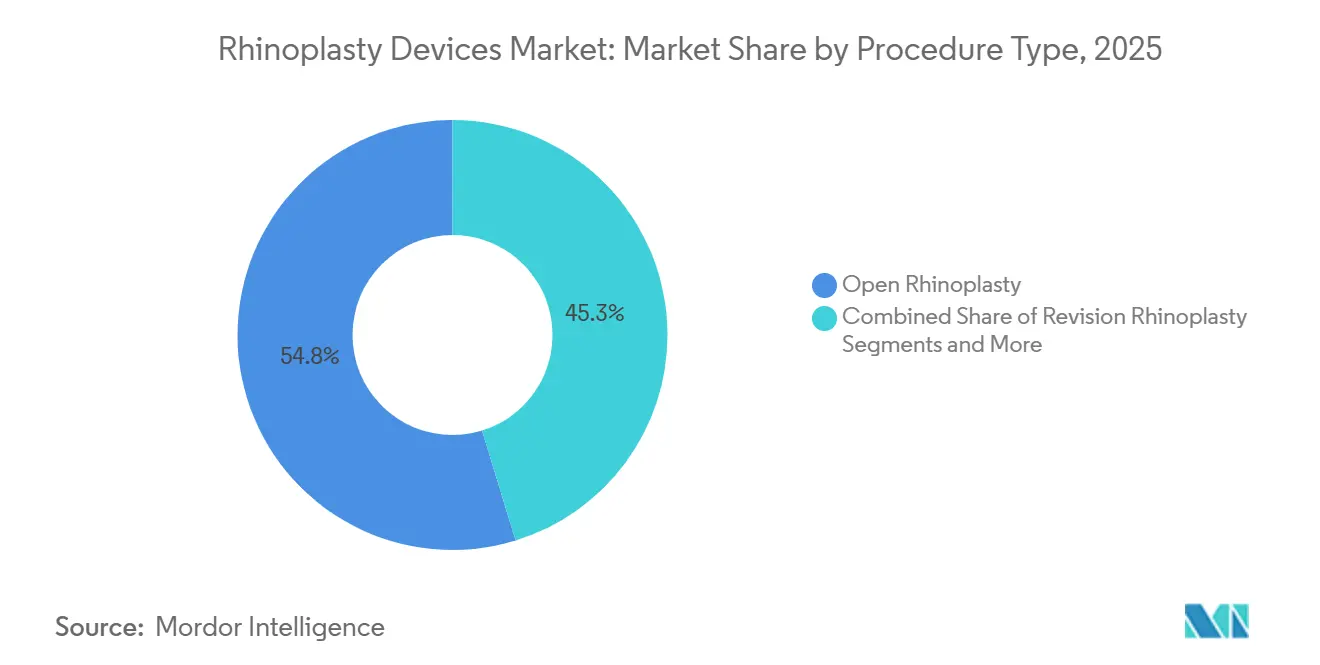

- Nach Verfahrenstyp führte die offene Rhinoplastik mit einem Umsatzanteil von 54,75 % im Jahr 2025; Revisionsfälle werden bis 2031 mit einer CAGR von 10,46 % wachsen – dem höchsten Wert unter allen Verfahren.

- Nach Indikation entfiel auf die kosmetische Rhinoplastik im Jahr 2025 ein Anteil von 64,68 % am Markt für Rhinoplastik-Geräte, während rekonstruktive und posttraumatische Anwendungen bis 2031 mit einer CAGR von 10,67 % wachsen sollen.

- Nach Produkttyp hielten manuelle chirurgische Instrumente im Jahr 2025 einen Anteil von 36,25 % an der Marktgröße für Rhinoplastik-Geräte, und piezoelektrische Systeme entwickeln sich bis 2031 mit einer CAGR von 11,67 %.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 52,63 % des Marktes für Rhinoplastik-Geräte, während ambulante chirurgische Zentren die höchste prognostizierte CAGR von 9,25 % bis 2031 verzeichneten.

- Nordamerika hielt im Jahr 2025 einen Anteil von 39,36 % am globalen Umsatz; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,42 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rhinoplastik-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert Nachfrage nach funktioneller Rhinoplastik | +1.2% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit minimalinvasiver kosmetischer Eingriffe | +1.5% | Städtisches Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung piezoelektrischer Knochenschneidsysteme | +1.8% | Nordamerika, Westeuropa, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Medizintourismus konzentriert ästhetische Eingriffe | +1.1% | Südkorea, Thailand, Indien, Türkei, Brasilien | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck patientenspezifischer Implantate | +0.9% | Vereinigte Staaten, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Metaverse-basierte präoperative Visualisierung | +0.6% | Vereinigte Staaten, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert Nachfrage nach funktioneller Rhinoplastik

Die Zahl der weltweiten Bürger im Alter von ≥65 Jahren wird von 761 Millionen im Jahr 2021 auf 1,6 Milliarden bis 2050 ansteigen, was das Volumen an Septorhinoplastiken erhöht, die Obstruktionen infolge von Septumdeviation, Turbinathypertrophie und Nasenklappenkollaps korrigieren. Eine JAMA-Studie aus dem Jahr 2024 verzeichnete eine 32-prozentige Verbesserung der Lebensqualität bei Patienten über 60 Jahren nach funktioneller Rhinoplastik, was zu einer breiteren Kostenübernahme durch Dritte führte.[1]Lidia E. Ishii et al., "Lebensqualität nach funktioneller Rhinoplastik bei älteren Erwachsenen," JAMA Otolaryngology–Head & Neck Surgery, jamanetwork.com Japanische und deutsche Krankenhäuser beschaffen motorgestützte Systeme, um den steigenden Fallzahlen ohne Verlängerung der Operationssaalzeiten gerecht zu werden.

Wachsende Beliebtheit minimalinvasiver kosmetischer Eingriffe

Die Amerikanische Gesellschaft der Plastischen Chirurgen verzeichnete im Jahr 2023 352.555 Rhinoplastik-Eingriffe, wobei die nicht-chirurgische Nasenformung im Jahresvergleich um 18 % zunahm.[2]Amerikanische Gesellschaft der Plastischen Chirurgen, "Statistikbericht zur Plastischen Chirurgie 2023," Amerikanische Gesellschaft der Plastischen Chirurgen, plasticsurgery.org Jüngere Verbraucher bevorzugen Optionen mit kurzer Erholungszeit, was die Nachfrage nach geschlossenen Techniken, injizierbaren Füllstoffen und schlanken piezoelektrischen Handstücken ankurbelt. Chirurgen stellen ein sinkendes Durchschnittsalter der Erstbewerber fest, was die Marktbasis für Rhinoplastik-Geräte verbreitert.

Rasche Verbreitung piezoelektrischer Knochenschneidsysteme

Die piezoelektrische Osteotomie reduziert Ödeme um 41 % und Ekchymosen um 53 % gegenüber herkömmlichen Instrumenten, gemäß einer Metaanalyse aus dem Jahr 2022, die 1.847 Patienten umfasste.[3]Nuno Pereira et al., "Piezoelektrische Osteotomie in der Rhinoplastik: Eine systematische Übersicht und Metaanalyse," Aesthetic Surgery Journal, academic.oup.com Stryker und Karl Storz bündeln nun haptisches Feedback und Irrigation, um thermische Risiken zu mindern, doch die Durchdringung im asiatisch-pazifischen Raum liegt aufgrund von Stückpreisen von über 50.000 USD unter 20 %.

Medizintourismus konzentriert ästhetische Eingriffe

Die Türkei und Südkorea bieten Rhinoplastik-Pakete an, die 40–70 % unter dem Preisniveau US-amerikanischer Einrichtungen liegen und internationalen Zulauf generieren; Südkorea führt 19,8 Rhinoplastiken pro 1.000 Einwohner durch, davon 35 % bei ausländischen Patienten. Zielländer verschärfen die ISO-13485-Akkreditierung, nachdem US-amerikanische Zentren berichteten, dass 22 % der Revisionsfälle mit im Ausland durchgeführten Eingriffen zusammenhingen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis motorgestützter Systeme | −0.8% | Aufstrebender Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge FDA- und EU-MDR- Neuklassifizierung von Nasenimplantaten | −1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Mangel an rhinoplastik-erfahrenen HNO-Chirurgen | −0.7% | Aufstrebender Asien-Pazifik-Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Instrumenten | −0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis motorgestützter Systeme

Kapitalaufwendungen von 40.000–80.000 USD schrecken viele ambulante Zentren ab; 68 % der HNO-Chirurgen in Indien, Brasilien und Südafrika nennen die Kosten als das größte Hindernis trotz klinischer Vorteile.

Strenge FDA- und EU-MDR-Neuklassifizierung von Nasenimplantaten

Die FDA stufte viele Silikonimplantate im Jahr 2024 in Klasse III hoch, was die Zulassungszyklen um 18–24 Monate verlängert und klinische Studienkosten von 3–5 Millionen USD hinzufügt. Die klinischen Bewertungsvorschriften der EU-MDR veranlassen kleine Anbieter, Europa zu verlassen, was den Marktanteil bei kapitalstarken etablierten Unternehmen konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Piezoelektrische Systeme treiben das Premiumsegment an

Manuelle Instrumente hielten im Jahr 2025 mit 36,25 % den größten Anteil am Markt für Rhinoplastik-Geräte, dank ihrer Zuverlässigkeit und Erschwinglichkeit in ressourcenbeschränkten Umgebungen. Piezoelektrische Geräte wachsen am schnellsten mit einer CAGR von 11,67 %, gestützt durch 34 % geringere intraoperative Blutungen und kürzere Operationssaalzeiten. Nordamerikanische und europäische Erstattungssysteme, die Komplikationsreduzierung honorieren, machen Kapitalinvestitionen attraktiv. Modulare Handstücke mit einem Preis von rund 25.000 USD katalysieren die Verbreitung in mittelständischen asiatischen Krankenhäusern.

Zubehör und Verbrauchsmaterialien generieren konstante Umsätze aufgrund ihrer Verwendung bei jedem Eingriff, während Implantate einen Wachstumsvektor liefern, der mit steigenden Revisions- und Traumavolumina verbunden ist. Motorgestützte Sägen besetzen eine mittlere Nische, die für ihre Geschwindigkeit geschätzt wird, aber der ultraschallbasierten Präzision entbehrt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Polymere fordern die Dominanz von Silikon heraus

Silikon hielt im Jahr 2025 mit 44,14 % seinen Anteil aufgrund seiner Bearbeitbarkeit und langen klinischen Erfolgsgeschichte, insbesondere bei asiatischen Augmentationsfällen. Hochleistungspolymere – hauptsächlich PEEK – entwickeln sich mit einer CAGR von 10,54 %; Fünfjahres-Daten zeigten eine um 19 % geringere Extrusion als bei Silikon aufgrund überlegener Osseointegration. Titan bleibt die rekonstruktive Wahl, wo Lastübertragung wesentlich ist. Autologe Transplantate behalten ihren Goldstandard-Status, sind jedoch durch Entnahmestellenmorbidität begrenzt. Die Marktgröße für Polymerimplantate im Markt für Rhinoplastik-Geräte ist bereit zu expandieren, da additive Fertigung maßgeschneiderte Geometrien ermöglicht und Regulierungsbehörden bestehende PEEK-Biokompatibilitätsdaten akzeptieren.

Nach Verfahrenstyp: Revisionsfälle steigen inmitten wachsender Erwartungen

Die offene Rhinoplastik hielt im Jahr 2025 einen Anteil von 54,75 %, bevorzugt wegen der Sichtbarkeit bei komplexen Korrekturen. Die Revisionsrhinoplastik ist mit einer CAGR von 10,46 % der Wachstumsausreißer, was die durch soziale Medien getriebene ästhetische Unzufriedenheit und funktionelle Komplikationen nach Primäreingriffen widerspiegelt. Erhaltungstechniken gewinnen in Europa nach der EAFPS-Empfehlung von 2024 an Bedeutung, während nicht-chirurgische Füllstoffverfahren die Einstiegsattraktivität verbreitern. Instrumentenhersteller reagieren mit vielseitigen Sets, die mit hybriden offenen Erhaltungsansätzen kompatibel sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Rekonstruktive Eingriffe gewinnen bei steigendem Traumavolumen

Kosmetische Indikationen dominierten im Jahr 2025 mit 64,68 %, doch rekonstruktive und posttraumatische Eingriffe expandieren mit einer CAGR von 10,67 % infolge höherer Straßenverkehrsunfälle und onkologischer Rekonstruktionsprotokolle. Der Marktanteil für rekonstruktive Sets im Markt für Rhinoplastik-Geräte ist daher voraussichtlich steigend, was Lieferanten von Implantaten, Transplantaten und bildgebenden Hilfsmitteln zugutekommen wird. Funktionelle Rhinoplastik verbindet medizinische Notwendigkeit mit ästhetischer Verfeinerung, was die Versicherungskodierung erschwert, aber den gerätebezogenen Aufwand pro Fall steigert.

Nach Endnutzer: Ambulante chirurgische Zentren profitieren vom Trend zur ambulanten Versorgung

Krankenhäuser erzielten im Jahr 2025 52,63 % des Umsatzes; ambulante chirurgische Zentren wachsen jedoch mit einer CAGR von 9,25 % und bieten 38 % niedrigere durchschnittliche Eingriffkosten bei vergleichbarer Sicherheit für Niedrigrisikopatienten. Fachkliniken nutzen VR-Beratungen und Pauschalpreise und profitieren von lebensstilorientiertem Branding. Gerätehersteller passen sterile Sets für ambulante chirurgische Zentren an, um kleinere Autoklaven und schnellere Umrüstzeiten zu berücksichtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verzeichnete im Jahr 2025 39,36 % des globalen Umsatzes, gestützt durch hohes verfügbares Einkommen, Versicherungsschutz für funktionelle Fälle und frühe Einführung piezoelektrischer, im 3D-Druckverfahren hergestellter und VR-Technologien. Mexikos Preisvorteil für US-amerikanische Medizintouristen weitet die regionale Nachfrage aus, trotz FDA-Cybersicherheits- und Implantat-Neuklassifizierungshürden, die inländische Produkteinführungen verlängern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,42 %, angetrieben durch Südkoreas 19,8 Eingriffe pro 1.000 Einwohner und die wachsende Mittelklassenachfrage in China und Indien. Manuelle Instrumente überwiegen außerhalb der erstklassigen Städte aufgrund von Kostenbeschränkungen, doch die regulatorische Harmonisierung verkürzt die durchschnittlichen Zulassungsfenster auf 16 Monate. Teletraining-Programme und staatliche Anreize sollen den Chirurgenmangel lindern.

Europas Wachstum wird durch EU-MDR-Kosten gedämpft, die kapitalstarke Anbieter begünstigen, während die Erhaltungsrhinoplastik die Instrumentenanzahl pro Fall reduziert. Die Türkei und die Vereinigten Arabischen Emirate ziehen europäische, asiatische und afrikanische Patienten durch aggressive Medizintourismuskampagnen an. Brasilien und Kolumbien verankern das südamerikanische Wachstum und betonen tragbare motorgestützte Systeme mit Wartungsfreundlichkeit in ressourcenvariablen Umgebungen. Südafrika führt die Verbreitung in Subsahara-Afrika an, obwohl die Erschwinglichkeit weiterhin eine Bremse darstellt.

Wettbewerbslandschaft

Der Markt für Rhinoplastik-Geräte ist mäßig fragmentiert. Stryker, Medtronic und Karl Storz dominieren motorgestützte Nischen und nutzen dabei ihre breiteren HNO-Portfolios. Integra LifeSciences und Implantech führen bei Implantaten durch Chirurgenausbildungsprogramme. Ökosystemstrategien entstehen, da Unternehmen Geräte mit VR-Simulatoren, Planungssoftware und Nachmarktanalysen bündeln, um Kunden im Rahmen wertbasierter Versorgungsverträge zu binden.

Start-ups wie Xilloc und Surgiform erschließen weiße Flecken – bioresorbierbare Implantate, erhaltungsspezifische Instrumente und cybersichere vernetzte Geräte. Die Konsolidierung beschleunigt sich, da MDR-Compliance-Kosten kleinere europäische Anbieter in Richtung Übernahme drängen. Technologische Differenzierung ist entscheidend: Strykers OCT-fähiges piezoelektrisches Handstück aus dem Jahr 2024 verspricht Echtzeit-Gewebedifferenzierung, während Medtronics Medicrea-Übernahme KI-Planung in seine HNO-Suite einbringt. Insgesamt wetteifern Lieferanten darum, klinische Ergebnisverbesserungen und Gesamtkostensenkungen nachzuweisen, die Premiumpreise rechtfertigen.

Marktführer im Bereich Rhinoplastik-Geräte

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

Karl Storz SE & Co. KG

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lyra Therapeutics stellte die Phase-3-ENLIGHTEN-2-Ergebnisse für LYR-210 zur Behandlung chronischer Rhinosinusitis vor.

- Juli 2025: Spirair erhielt die FDA-510(k)-Zulassung für sein bioabsorbierbares TurbAlign-Implantat, das die Position der mittleren Nasenmuschel nach einer Nasennebenhöhlenoperation aufrechterhält.

- Juni 2025: Marina Medical und W&H brachten die Piezo- und Bohr-Kombinations-Konsole auf den Markt, das einzige FDA-zugelassene Piezo-/Bohrsystem für Gesichtsplastik und HNO-Anwendungen.

Umfang des globalen Berichts über den Markt für Rhinoplastik-Geräte

Rhinoplastik-Geräte sind definiert als spezialisierte chirurgische Instrumente und fortschrittliche Technologiesysteme, die zur Umformung und Konturierung der Knochen- und Knorpelstruktur der Nase eingesetzt werden. Diese Geräte werden bei funktionellen oder ästhetischen Nasenrekonstruktionen eingesetzt, allgemein als Nasenkorrektur

bezeichnet, um die Gesichtsharmonie zu verbessern, die Atmung durch Behebung struktureller Probleme wie einem abweichenden Septum zu verbessern oder durch Verletzungen verursachte Schäden zu reparieren.

Der Bericht über den Markt für Rhinoplastik-Geräte ist segmentiert nach Produkttyp, Material, Verfahrenstyp, Indikation, Endnutzer und Geografie. Nach Produkttyp ist der Markt segmentiert in Chirurgische Instrumente, Motorgestützte Systeme, Piezoelektrische Geräte, Implantate und Zubehör & Verbrauchsmaterialien. Nach Material ist der Markt segmentiert in Silikon, Titan, Hochleistungspolymere und Autologe gewebebasierte Transplantate. Nach Verfahrenstyp ist der Markt segmentiert in Offen, Geschlossen, Revision, Erhaltung und Nicht-chirurgisch. Nach Indikation ist der Markt segmentiert in Kosmetisch, Funktionell, Rekonstruktiv und Sonstige. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Ambulante chirurgische Zentren und Fachkliniken. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Chirurgische Instrumente |

| Motorgestützte Systeme |

| Piezoelektrische Geräte |

| Implantate |

| Zubehör und Verbrauchsmaterialien |

| Silikon |

| Titan |

| Hochleistungspolymere |

| Autologe gewebebasierte Transplantate |

| Offene Rhinoplastik |

| Geschlossene (endonasale) Rhinoplastik |

| Revisionsrhinoplastik |

| Erhaltungsrhinoplastik |

| Nicht-chirurgische (flüssige) Rhinoplastik |

| Kosmetisch / Ästhetisch |

| Funktionell (Atemwegsobstruktion) |

| Rekonstruktiv / Posttraumatisch |

| Sonstige (Korrektur angeborener Fehlbildungen, Rekonstruktion onkologischer Defekte usw.) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fach- und Kosmetikkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Chirurgische Instrumente | |

| Motorgestützte Systeme | ||

| Piezoelektrische Geräte | ||

| Implantate | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Material | Silikon | |

| Titan | ||

| Hochleistungspolymere | ||

| Autologe gewebebasierte Transplantate | ||

| Nach Verfahrenstyp | Offene Rhinoplastik | |

| Geschlossene (endonasale) Rhinoplastik | ||

| Revisionsrhinoplastik | ||

| Erhaltungsrhinoplastik | ||

| Nicht-chirurgische (flüssige) Rhinoplastik | ||

| Nach Indikation | Kosmetisch / Ästhetisch | |

| Funktionell (Atemwegsobstruktion) | ||

| Rekonstruktiv / Posttraumatisch | ||

| Sonstige (Korrektur angeborener Fehlbildungen, Rekonstruktion onkologischer Defekte usw.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fach- und Kosmetikkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Rhinoplastik-Geräte?

Die Marktgröße für Rhinoplastik-Geräte beträgt im Jahr 2026 6,21 Milliarden USD.

Wie schnell wächst die Nachfrage nach piezoelektrischen Systemen?

Piezoelektrische Geräte entwickeln sich bis 2031 mit einer CAGR von 11,67 % dank präzisem Schneiden und reduziertem Weichgewebetrauma.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,42 %, angetrieben durch Medizintourismus und steigende verfügbare Einkommen.

Warum sind ambulante chirurgische Zentren für Lieferanten wichtig?

Ambulante chirurgische Zentren führen kosteneffektive ambulante Eingriffe durch, wachsen mit einer CAGR von 9,25 % und steigern die Nachfrage nach kompakten, leicht zu sterilisierenden Instrumentensets.

Welches Material fordert Silikon bei Implantaten heraus?

Hochleistungspolymere, insbesondere PEEK, gewinnen aufgrund besserer Osseointegration und geringerem Extrusionsrisiko Marktanteile.

Wie werden strengere FDA- und EU-Vorschriften neue Produkteinführungen beeinflussen?

Längere Zulassungszyklen und höhere klinische Evidenzkosten werden kapitalstarke etablierte Unternehmen begünstigen und die Konsolidierung unter kleineren Anbietern vorantreiben.

Seite zuletzt aktualisiert am: