Taille et Part du Marché des Dispositifs de Tamponnement Nasal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 210.40 Millions de dollars américains |

| Taille du Marché (2030) | 285.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

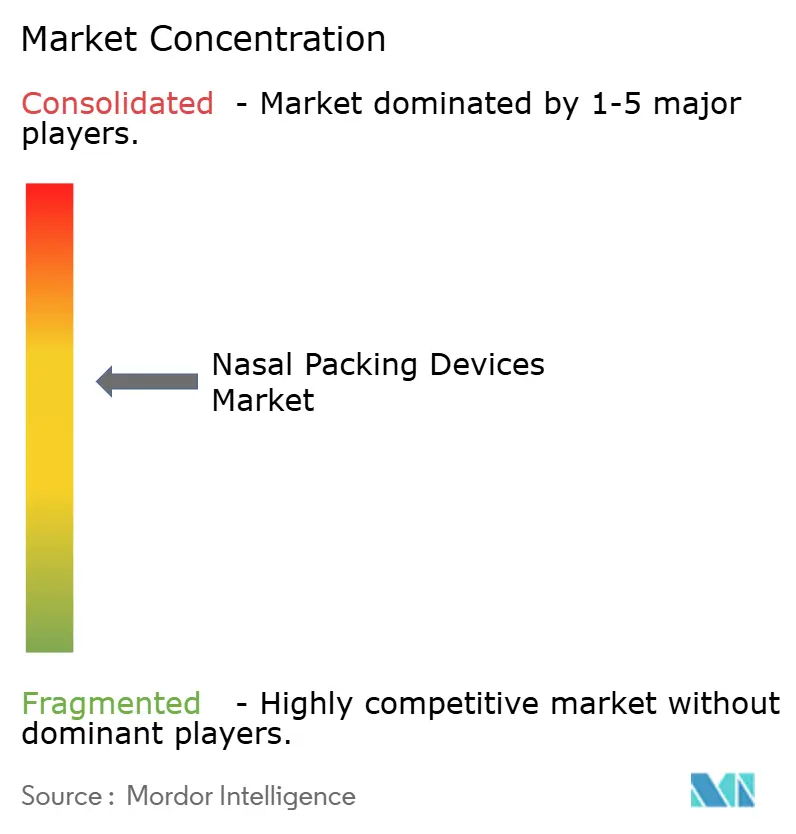

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Tamponnement Nasal par Mordor Intelligence

La taille du marché des dispositifs de tamponnement nasal s'élevait à 210,4 millions USD en 2025 et devrait atteindre 285,1 millions USD d'ici 2030, reflétant un CAGR de 6,5 % sur la période de prévision. Cette trajectoire de croissance est liée à la transition des offres à base de gaze vers des matériaux bio-absorbables qui suppriment la nécessité d'une extraction douloureuse et permettent une meilleure hémostase. La demande est amplifiée par une évolution mondiale vers les procédures ambulatoires d'oto-rhino-laryngologie (ORL), l'adoption par les hôpitaux de marchés publics fondés sur la valeur et l'augmentation des cas d'épistaxis chez les personnes âgées sous anticoagulants. L'innovation en matière de matériaux — notamment les dérivés de chitosane — a amélioré la protection antimicrobienne, tandis que l'endoscopie guidée par intelligence artificielle améliore la précision chirurgicale et peut réduire la quantité de tamponnement nécessaire. L'intensité concurrentielle est modérée mais croissante, les acteurs établis acquérant des innovateurs de niche pour élargir leurs portefeuilles bio-absorbables et renforcer les barrières à la propriété intellectuelle.

Principaux Enseignements du Rapport

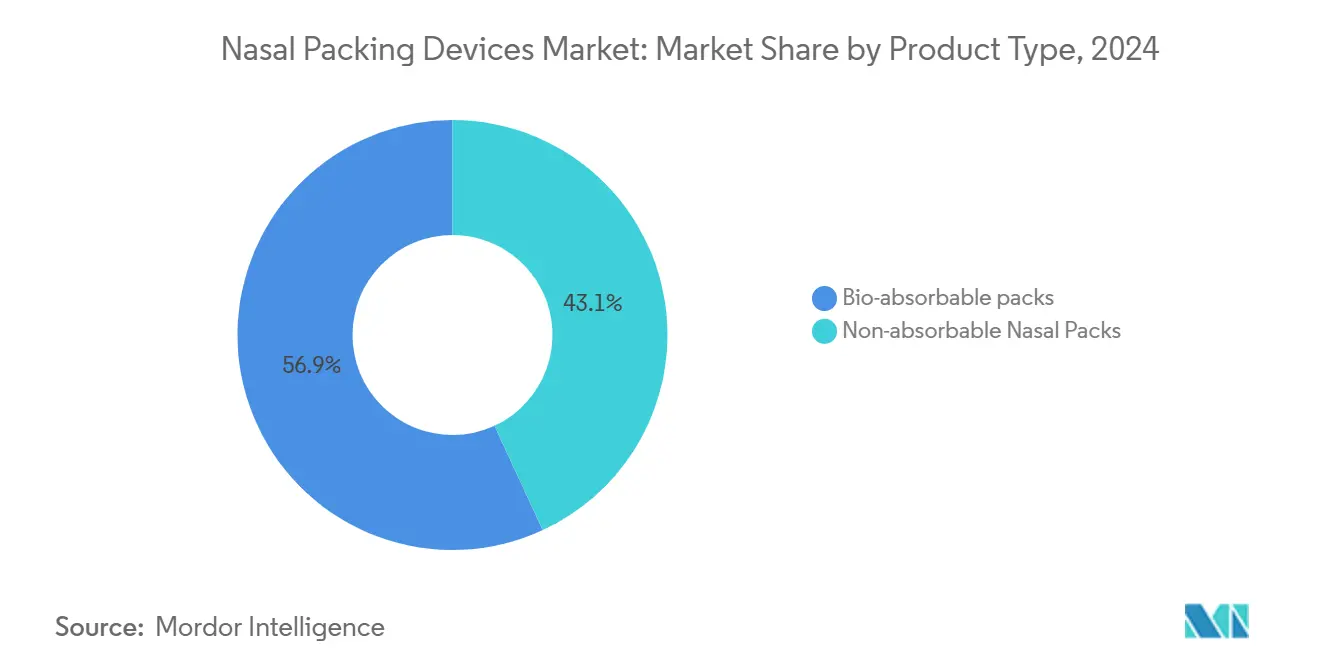

- Par type de produit, les tampons nasaux bio-absorbables ont dominé avec une part de revenus de 56,9 % en 2024, tandis que ce même segment devrait se développer à un CAGR de 8,9 % jusqu'en 2030, soulignant leur acceptation clinique croissante.

- Par matériau, l'alcool polyvinylique détenait 38,4 % de la part du marché des dispositifs de tamponnement nasal en 2024 ; les dérivés de chitosane devraient croître à un CAGR de 9,6 % jusqu'en 2030 grâce à leurs doubles avantages hémostatiques et antimicrobiens.

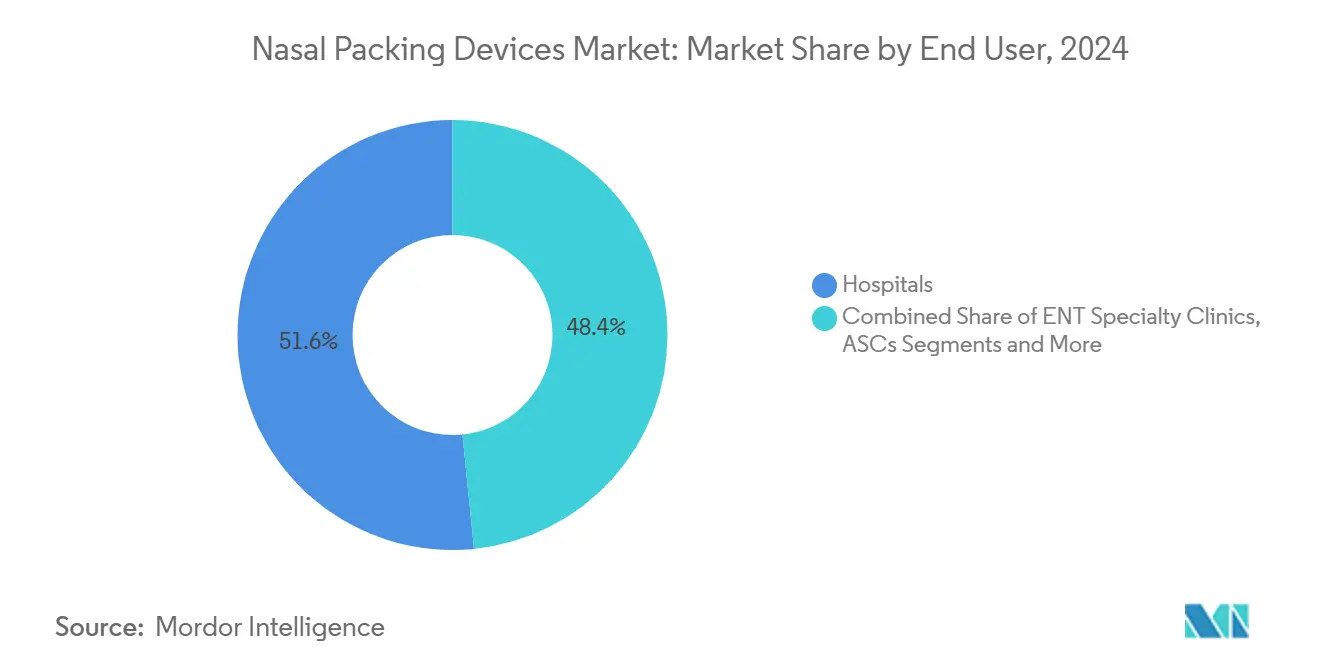

- Par utilisateur final, les hôpitaux représentaient 51,6 % de la taille du marché des dispositifs de tamponnement nasal en 2024, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 8,4 % jusqu'en 2030, portés par l'accélération des volumes ORL ambulatoires.

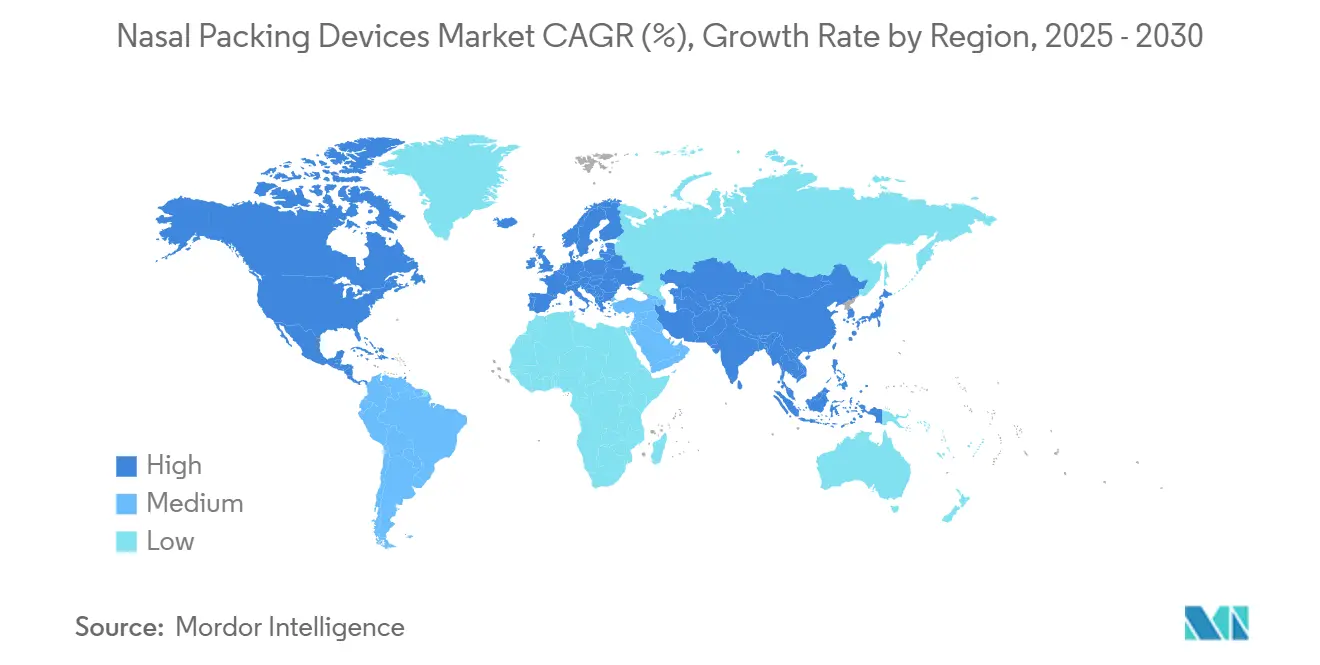

- Par géographie, l'Amérique du Nord a capté 38,5 % de la part des revenus en 2024 ; l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,3 % d'ici 2030, portée par l'expansion des infrastructures chirurgicales.

Tendances et Perspectives du Marché Mondial des Dispositifs de Tamponnement Nasal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide des Procédures ORL Ambulatoires | +1.20% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption Croissante des Matériaux Bio-Résorbables | +1.50% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Charge Croissante de l'Épistaxis chez les Utilisateurs d'Anticoagulants | +0.80% | Mondial, notamment les populations vieillissantes | Court terme (≤ 2 ans) |

| Augmentation des Volumes de Chirurgie Endoscopique Fonctionnelle des Sinus (CEFS) | +1.10% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Transition des Hôpitaux vers des Contrats d'Approvisionnement Fondés sur la Valeur | +0.70% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Systèmes de Gonflage de Tampon et de Surveillance de la Pression Guidés par l'IA | +0.20% | Amérique du Nord, phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Procédures ORL Ambulatoires

Les centres chirurgicaux ambulatoires sont devenus centraux dans les soins ORL, les payeurs récompensant les séjours plus courts et les patients recherchant une sortie le jour même. Les honoraires des établissements de chirurgie ambulatoire ont augmenté tandis que le remboursement des médecins est à la traîne, incitant les prestataires à migrer les chirurgies des sinus des services hospitaliers vers les structures ambulatoires.[1]AAO-HNSF Journals, "Présentations par affiches," aao-hnsfjournals.onlinelibrary.wiley.com Les administrateurs privilégient les dispositifs qui réduisent les besoins de surveillance post-opératoire, créant une demande premium pour les tampons bio-absorbables qui se dissolvent sans visites de suivi. L'évitement des complications a un impact direct sur la rentabilité, car les réadmissions d'urgence érodent les faibles marges ambulatoires. Les fabricants qui démontrent des taux de resaignement plus faibles remportent les formulaires, notamment parmi les chaînes exploitant plusieurs centres chirurgicaux ambulatoires. En conséquence, le marché des dispositifs de tamponnement nasal continue de pivoter vers des produits adaptés aux protocoles ambulatoires.

Adoption Croissante des Matériaux Bio-Résorbables

Les recommandations des sociétés cliniques positionnent désormais les implants bio-absorbables comme soins standard pour l'effondrement de la valve nasale et l'hémostase post-chirurgie des sinus. Les pansements résorbables au chitosane combinent efficacité de coagulation et action antimicrobienne, répondant directement aux objectifs de gestion hospitalière face aux préoccupations de résistance aux antibiotiques. Les payeurs reconnaissent que l'élimination des rendez-vous de retrait réduit le coût total de l'épisode, de sorte que les voies de remboursement couvrent de plus en plus les tampons premium. Les recommandations préconisent des options résorbables pour les patients sous anticoagulants, élargissant les indications. Les fabricants disposant de preuves solides en conditions réelles accélèrent les conversions de la gaze vers le bio-absorbable sur l'ensemble du marché des dispositifs de tamponnement nasal.

Charge Croissante de l'Épistaxis chez les Utilisateurs d'Anticoagulants

Les thérapies antiplaquettaires doubles et les anticoagulants oraux directs ont alourdi la charge procédurale pour les saignements de nez réfractaires, avec des taux d'intervention en milieu d'urgence dépassant 10 %.[2]Journal of Biomedical Science, "Formulations à base de chitosane," jbiomedsci.biomedcentral.com Les tampons en coton traditionnels ne parviennent pas à contrôler les saignements actifs chez ces patients, de sorte que les cliniciens préfèrent les dispositifs à base de chitosane ou les dispositifs auto-expansibles liquides qui exercent une pression uniforme et accélèrent la coagulation. Les hôpitaux émettent des protocoles d'épistaxis spécifiant un tamponnement dissolvable pour éviter une extraction traumatique susceptible de déclencher des resaignements. Les fournisseurs capables de valider l'efficacité dans des cohortes anticoagulées obtiennent un accès accéléré, soutenant la croissance du marché des dispositifs de tamponnement nasal.

Augmentation des Volumes de Chirurgie Endoscopique Fonctionnelle des Sinus

La prévalence de la rhinosinusite chronique et l'expansion des capacités chirurgicales, notamment en Asie-Pacifique, continuent de pousser les procédures de chirurgie endoscopique fonctionnelle des sinus à la hausse. Des outils mini-invasifs tels que la coblation ont amélioré la récupération et élargi l'éligibilité des patients. Les chirurgiens choisissent des pansements bio-absorbables pour maintenir la perméabilité des sinus et prévenir la formation d'adhérences, en accord avec les protocoles de récupération améliorée. Les ministères de la santé financent la formation de spécialistes qui élève les volumes de procédures, stimulant la demande régionale de matériaux avancés. Par conséquent, l'innovation bio-absorbable reste centrale dans la création de valeur sur le marché des dispositifs de tamponnement nasal.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inconfort et Douleur Post-Retrait dans les Tampons Non Absorbables | -0.90% | Mondial, notamment les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Risque de Resaignement chez les Patients Âgés sous Polypharmacie | -0.60% | Mondial, concentré dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement en Chitosane de Qualité Médicale | -0.40% | Mondial, avec concentration de la fabrication en APAC | Moyen terme (2-4 ans) |

| Absence de Remboursement pour les Kits d'Épistaxis à Domicile | -0.30% | Principalement les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inconfort et Douleur Post-Retrait dans les Tampons Non Absorbables

L'extraction de gaze déclenche régulièrement des scores de douleur dépassant 6 sur une échelle de 10, suscitant une réticence des patients à consulter rapidement pour des saignements récurrents.[3]Medicine, "Confort des patients avec différents tamponnements nasaux," journals.lww.com Les services d'urgence maintiennent l'utilisation de la gaze en raison de son faible coût unitaire et de sa disponibilité immédiate, mais l'expérience négative compromet l'adhésion aux protocoles de suivi. Dans les systèmes à ressources limitées, les administrateurs hésitent à approuver les bio-absorbables malgré les preuves de moins de complications. Cette résistance tempère le marché des dispositifs de tamponnement nasal, bien que la montée en puissance des indicateurs de satisfaction des patients dans les formules de remboursement fasse progressivement évoluer les décisions d'achat.

Fragilité de la Chaîne d'Approvisionnement en Chitosane de Qualité Médicale

Les pôles de production de chitosane de haute pureté sont concentrés dans certaines économies asiatiques, exposant les fabricants à des chocs géopolitiques ou logistiques qui représentent déjà 27 % des perturbations de l'approvisionnement en dispositifs. La variabilité de la qualité entre les fournisseurs impose de longues validations, augmentant les coûts et les besoins en stocks. Les agences réglementaires exigent désormais des plans de résilience documentés que les petites entreprises peinent à mettre en œuvre. À mesure que le chitosane durable d'origine insecte monte en puissance, la diversification de l'approvisionnement pourrait atténuer le risque, mais pour l'instant, cette contrainte constitue un léger frein au marché des dispositifs de tamponnement nasal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Bio-Absorbables Redéfinit les Standards

Les tampons bio-absorbables ont représenté 56,9 % des revenus de 2024, démontrant comment les priorités des cliniciens ont évolué vers le confort du patient et l'évitement des complications. Le segment est prévu à un CAGR de 8,9 %, dépassant les non-absorbables à mesure que les payeurs adoptent les économies sur le coût total. Les variantes à élution de stéroïdes élargissent le bassin adressable en réduisant les procédures de révision, tandis que les capteurs de pression intégrés représentent la prochaine vague d'innovation.

Les offres non absorbables conservent des positions dans les salles de traumatologie et les établissements à budget limité, mais les modèles de remboursement liés aux pénalités de réadmission érodent cette part. À mesure que les organismes réglementaires renforcent les exigences en matière de preuves, les entreprises disposant de données de biocompatibilité à long terme consolident leur avantage, orientant la croissance du marché des dispositifs de tamponnement nasal.

Par Matériau : Les Dérivés de Chitosane Stimulent l'Innovation

L'alcool polyvinylique détenait une part de 38,4 % mais fait face à des vents contraires de croissance, les cliniciens préférant les matériaux aux attributs antimicrobiens. Les dérivés de chitosane, en expansion à un CAGR de 9,6 %, tirent parti de leur cinétique de coagulation supérieure et de leur contrôle des infections pour convaincre les comités de prévention des infections. Les composites hybrides alcool polyvinylique-chitosane allient structure et action biologique, illustrant la convergence des sciences des matériaux dans le secteur des dispositifs de tamponnement nasal.

La fragilité de la chaîne d'approvisionnement stimule la recherche sur le chitosane synthétique ou d'origine insecte pour renforcer la résilience et la durabilité. L'harmonisation réglementaire dans le cadre du 21 CFR 874.3620 de la FDA pousse à la standardisation, favorisant les entreprises disposant de chimies de plateforme validées et de contrôles BPF, soutenant l'expansion ordonnée du marché des dispositifs de tamponnement nasal.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Accélèrent la Transformation du Marché

Les hôpitaux ont généré 51,6 % des dépenses de 2024 en raison de la gestion de cas complexes, mais les revenus des centres chirurgicaux ambulatoires devraient atteindre un CAGR de 8,4 % à mesure que les payeurs s'orientent vers des environnements ambulatoires moins coûteux. Les centres chirurgicaux ambulatoires exigent des tampons qui se dissolvent rapidement pour s'aligner sur les protocoles de sortie le jour même.

Les cliniques spécialisées ORL occupent une niche entre les hôpitaux à fort volume et les centres chirurgicaux ambulatoires allégés, adoptant des bio-absorbables premium pour des protocoles de soins personnalisés. La croissance de la taille du marché des dispositifs de tamponnement nasal dans ce segment dépend de la capacité des cliniques à facturer des épisodes groupés qui récompensent moins de suivis. Les soins à domicile à distance restent embryonnaires car le remboursement demeure incertain, limitant l'adoption de kits simplifiés pour saignements antérieurs même à mesure que l'infrastructure de télésanté mûrit.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 38,5 % en 2024 grâce à un remboursement solide et à l'adoption précoce des technologies ORL mini-invasives. Les codes de dispositifs en transit de Medicare encouragent les hôpitaux à spécifier des bio-absorbables premium, renforçant la demande intérieure. Le modèle à financement public du Canada valorise également les dispositifs qui raccourcissent la durée de séjour, soutenant la traction régionale pour le marché des dispositifs de tamponnement nasal.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, devrait enregistrer un CAGR de 8,3 % jusqu'en 2030 à mesure que la Chine et l'Inde développent leurs infrastructures chirurgicales et la formation des chirurgiens. La demande japonaise se concentre sur les populations âgées recherchant des expériences post-opératoires moins douloureuses, tandis que les incitations à l'innovation de la Corée du Sud accélèrent l'adoption de solutions de tamponnement activées par l'IA. Les structures de payeurs fragmentées posent néanmoins des défis à une pénétration uniforme, de sorte que les entreprises déploient des portefeuilles à plusieurs niveaux pour correspondre à des niveaux d'accessibilité financière divers.

L'Europe maintient sa position grâce à des exigences strictes du Règlement sur les Dispositifs Médicaux qui privilégient les preuves cliniques et la vigilance post-commercialisation. L'Allemagne et le Royaume-Uni affichent une forte adoption des dérivés de chitosane, soutenue par des évaluations centralisées des technologies de santé qui favorisent les économies sur le coût total. Les mandats de durabilité stimulent l'intérêt pour les matériaux biodégradables, et les fabricants mettent en avant des analyses de cycle de vie pour remporter des appels d'offres hospitaliers. Par conséquent, l'Europe joue le rôle de normalisateur, influençant les spécifications mondiales au sein du marché des dispositifs de tamponnement nasal.

Paysage Concurrentiel

La fragmentation du marché est modérée, les entreprises leaders ayant recours à des acquisitions pour approfondir leurs portefeuilles ORL — l'acquisition d'Acclarent par Integra LifeSciences pour 1 milliard USD en est emblématique. Medtronic, Stryker et Smith+Nephew ancrent le premier rang, tirant parti de leur échelle pour investir dans la R&D bio-absorbable et naviguer dans l'évolution de la réglementation. Les challengers de taille intermédiaire ciblent des niches telles que le chitosane à élution médicamenteuse ou les tampons à détection de pression, ajoutant de la diversité au marché des dispositifs de tamponnement nasal.

Les axes stratégiques se concentrent sur la démonstration d'un coût total d'épisode plus faible plutôt que sur le prix unitaire, en harmonie avec les achats fondés sur la valeur. Le partenariat avec des entreprises de santé numérique permet un conditionnement connecté capable de surveiller la pression nasale, un levier de différenciation émergent malgré une adoption actuellement naissante. Les fortifications de propriété intellectuelle autour de la chimie des polymères et des médicaments élués élèvent les barrières à l'entrée, tandis que les obstacles documentaires du Règlement sur les Dispositifs Médicaux de l'UE pèsent sur les petits fournisseurs.

La résilience de la chaîne d'approvisionnement et l'approvisionnement durable sont devenus des variables concurrentielles après que les chocs sur les matières premières ont mis en évidence la vulnérabilité. Les acteurs capables de s'approvisionner en chitosane auprès de sources multiples ou de pivoter vers des analogues synthétiques gagnent la confiance des hôpitaux. Ces atouts, couplés à des données économiques en conditions réelles, façonnent les décisions d'achat sur l'ensemble du marché des dispositifs de tamponnement nasal.

Leaders du Secteur des Dispositifs de Tamponnement Nasal

Medtronic plc

Stryker Corporation

Smith+Nephew plc

Summit Medical (Innovia)

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Aptar Pharma a acquis les actifs technologiques de livraison nasale de SipNose, renforçant sa plateforme de livraison de médicaments.

- Avril 2024 : Integra LifeSciences a finalisé l'acquisition d'Acclarent, élargissant son offre ORL pour 1 milliard USD.

- Avril 2024 : La FDA a autorisé le système SeptAlign de Spirair pour la correction de la déviation septale, modifiant potentiellement les exigences de tamponnement post-procédure.

Portée du Rapport sur le Marché Mondial des Dispositifs de Tamponnement Nasal

| Tampons Nasaux Non Absorbables |

| Tampons Nasaux Bio-Absorbables/Bio-Résorbables |

| Alcool Polyvinylique (PVA) |

| Polyuréthane |

| Chitosane et Dérivés |

| Carboxyméthylcellulose (CMC) |

| Gélatine/Collagène et Autres |

| Hôpitaux |

| Cliniques Spécialisées ORL |

| Centres Chirurgicaux Ambulatoires (CCA) |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Tampons Nasaux Non Absorbables | |

| Tampons Nasaux Bio-Absorbables/Bio-Résorbables | ||

| Par Matériau | Alcool Polyvinylique (PVA) | |

| Polyuréthane | ||

| Chitosane et Dérivés | ||

| Carboxyméthylcellulose (CMC) | ||

| Gélatine/Collagène et Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées ORL | ||

| Centres Chirurgicaux Ambulatoires (CCA) | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle croissance de revenus est attendue pour les dispositifs de tamponnement nasal d'ici 2030 ?

Les ventes devraient augmenter de 210,4 millions USD en 2025 à 285,1 millions USD d'ici 2030, reflétant un CAGR de 6,5 %.

Quel segment affiche la croissance la plus rapide ?

Les produits bio-absorbables sont prévus à un CAGR de 8,9 % jusqu'en 2030, les hôpitaux et les centres chirurgicaux ambulatoires recherchant des solutions adaptées aux patients.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des volumes chirurgicaux, l'expansion des infrastructures de santé et un accès plus large au traitement de la sinusite chronique stimulent la demande régionale à un CAGR de 8,3 %.

Comment les contrats fondés sur la valeur influencent-ils les achats ?

Les hôpitaux évaluent le coût total de l'épisode, de sorte que les tampons qui évitent les visites de retrait et réduisent les resaignements bénéficient d'un avantage à l'achat.

Quelles avancées en matière de matériaux sous-tendent les nouveaux lancements de produits ?

Les dérivés de chitosane offrent des avantages hémostatiques et antimicrobiens combinés, tandis que les constructions hybrides alcool polyvinylique-chitosane apportent un soutien structurel.

Comment la réglementation affecte-t-elle les fournisseurs ?

La documentation du Règlement sur les Dispositifs Médicaux de l'UE et les exigences de résilience de la chaîne d'approvisionnement aux États-Unis favorisent les fabricants dotés de systèmes qualité robustes et d'un approvisionnement diversifié.

Dernière mise à jour de la page le: