鼻形成術デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.21 十億米ドル |

| 市場規模 (2031) | 8.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻形成術デバイス市場分析

鼻形成術デバイス市場規模は2026年に62億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.39%で成長し、2031年までに88億6,000万米ドルに達する見込みです。

需要を支える要因としては、機能的矯正を求める高齢化人口、選択的美容強化を受け入れる若年層、圧電骨切削や患者固有の3Dプリントインプラントなどのデバイスイノベーションが挙げられます。病院が引き続き術式件数を主導していますが、支払者が同日退院モデルを償還するにつれ、外来手術センターが急速に拡大しています。北米はパワーアシストシステムの採用をリードし、アジア太平洋地域はメディカルツーリズムとソーシャルメディアが牽引する審美的志向から恩恵を受けています。米国および欧州連合における規制強化は、厳格な品質・サイバーセキュリティ・臨床エビデンス要件を満たせる企業を優遇することで、競争戦略を再形成しています。

主要レポートのポイント

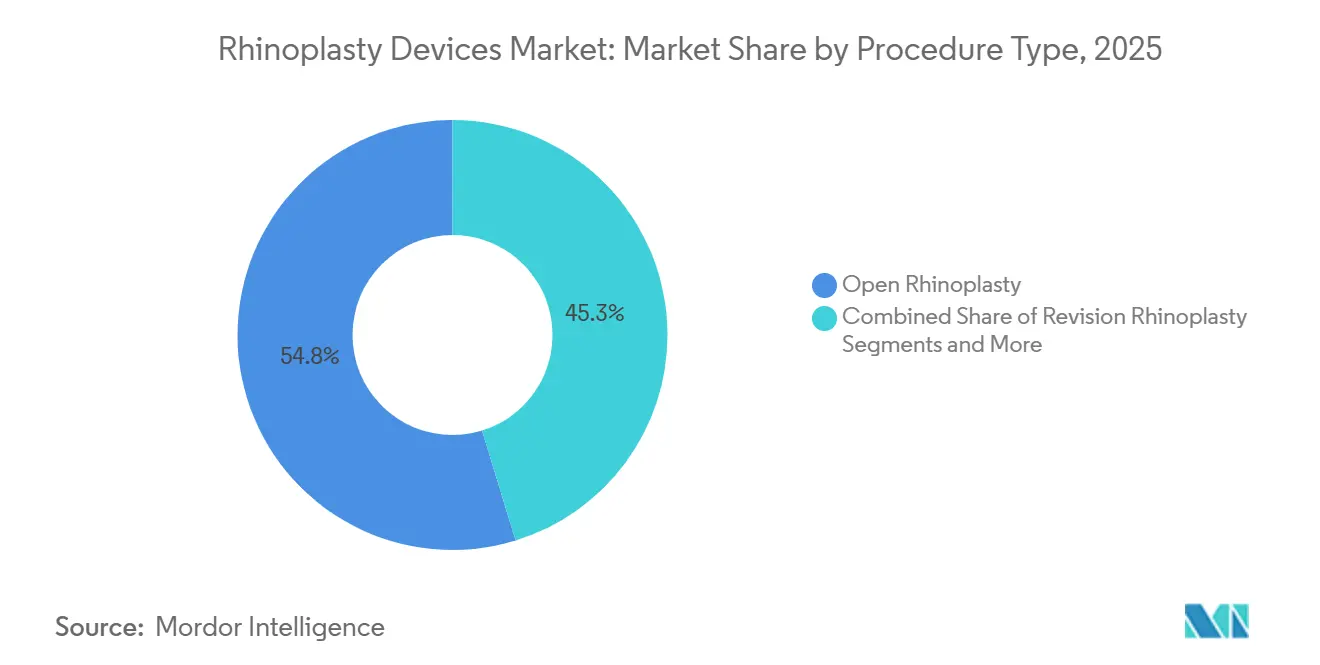

- 術式タイプ別では、オープン鼻形成術が2025年に54.75%の収益シェアをリードし、修正症例は2031年までのCAGRが10.46%と全術式中最速の成長が予測されています。

- 適応症別では、美容鼻形成術が2025年に鼻形成術デバイス市場シェアの64.68%を占め、再建・外傷後適応症は2031年までCAGR 10.67%で成長する見込みです。

- 製品タイプ別では、手動外科用器具が2025年に鼻形成術デバイス市場規模の36.25%のシェアを占め、圧電システムは2031年までCAGR 11.67%で進展しています。

- エンドユーザー別では、病院が2025年に鼻形成術デバイス市場の52.63%を占め、外来手術センターは2031年までCAGR 9.25%と最高の予測CAGRを記録しています。

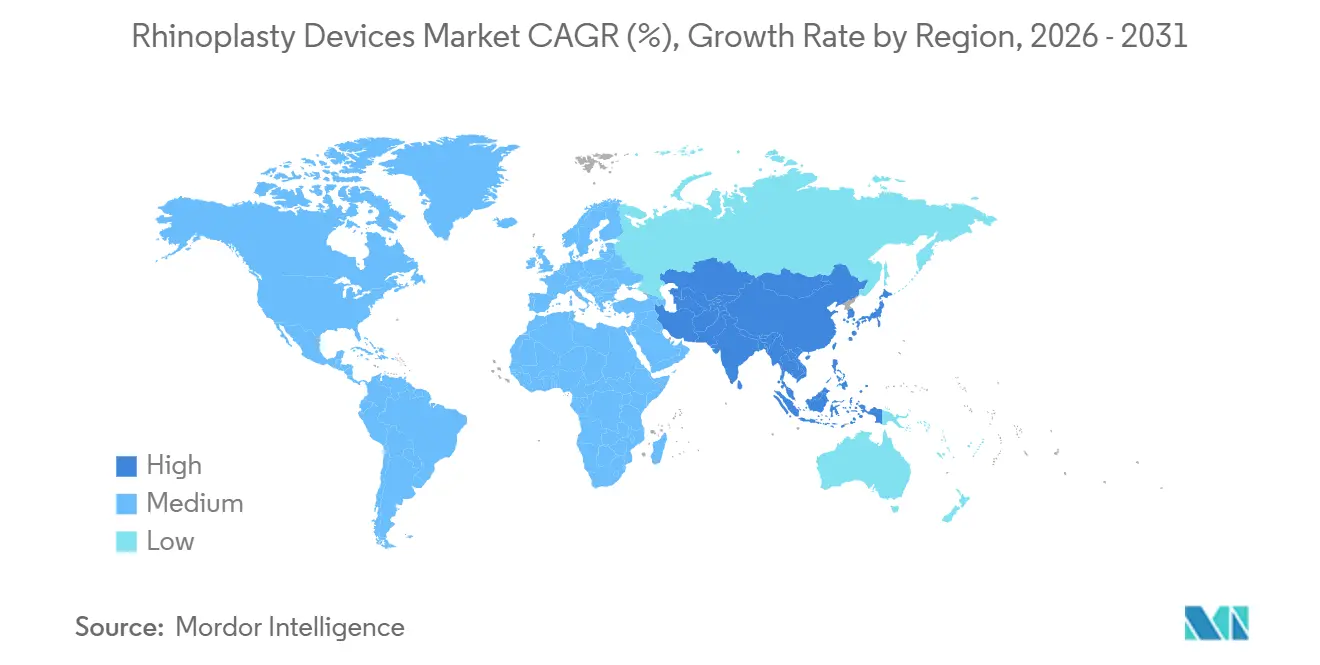

- 北米は2025年にグローバル収益の39.36%を占め、アジア太平洋地域はCAGR 9.42%と最速成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル鼻形成術デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口による 機能的鼻形成術需要の増大 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 低侵襲美容処置の 人気上昇 | +1.5% | 都市部北米、欧州、 アジア太平洋 | 中期(2~4年) |

| 圧電骨切削システムの 急速な普及 | +1.8% | 北米、西欧、韓国、 日本 | 中期(2~4年) |

| メディカルツーリズムによる 審美的術式件数の集中 | +1.1% | 韓国、タイ、インド、 トルコ、ブラジル | 短期(2年以下) |

| 患者固有インプラントの 3Dプリンティング | +0.9% | 米国、欧州、オーストラリア | 長期(4年以上) |

| メタバースを活用した術前 ビジュアライゼーション | +0.6% | 米国、西欧、都市部 アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口による機能的鼻形成術需要の増大

65歳以上のグローバル人口は2021年の7億6,100万人から2050年までに16億人に増加し、鼻中隔偏位・下鼻甲介肥大・鼻弁虚脱に関連する閉塞を矯正する鼻中隔鼻形成術の件数を増大させます。2024年のJAMA研究では、機能的鼻形成術を受けた60歳以上の患者において生活の質が32%改善したことが記録され、第三者による保険適用の拡大を促しています。[1]Lidia E. Ishii et al., 「高齢者における機能的鼻形成術後の生活の質」, JAMA耳鼻咽喉科・頭頸部外科, jamanetwork.com 日本およびドイツの病院は、手術室時間を延長せずに急増する症例数に対応するため、パワーシステムを調達しています。

低侵襲美容処置の人気上昇

米国形成外科学会は2023年に352,555件の鼻形成術を記録し、非外科的鼻形成術は前年比18%増加しました。[2]米国形成外科学会、「2023年形成外科統計レポート」、米国形成外科学会、plasticsurgery.org 若年消費者は迅速な回復オプションを好み、閉鎖技術・注入フィラー・スリム圧電ハンドピースへの需要を促進しています。外科医は初回候補者の平均年齢が低下していることを指摘しており、鼻形成術デバイス市場の基盤が拡大しています。

圧電骨切削システムの急速な普及

2022年のメタアナリシス(1,847例対象)によると、圧電骨切り術は従来のツールと比較して浮腫を41%、皮下出血を53%低減します。[3]Nuno Pereira et al., 「鼻形成術における圧電骨切り術:系統的レビューとメタアナリシス」、審美外科ジャーナル、academic.oup.com StrykerとKarl Storzは熱リスクを軽減するため触覚フィードバックと灌流をバンドル提供していますが、アジア太平洋地域への普及率は5万米ドルを超えるユニット価格のため20%未満にとどまっています。

メディカルツーリズムによる審美的術式件数の集中

トルコと韓国は米国施設より40~70%低い価格で鼻形成術パッケージを提供し、国際的な患者を集めています。韓国は人口1,000人当たり19.8件の鼻形成術を実施しており、そのうち35%が外国人患者です。目的地国は、米国センターが海外で実施された処置に関連する修正症例が22%に上ると報告した後、ISO 13485認定を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パワーアシストシステムの 高い平均販売価格 | −0.8% | 新興アジア太平洋、中東・ アフリカ、南米 | 中期(2~4年) |

| 鼻インプラントに関する厳格な FDA・EU MDR再分類 | −1.1% | 北米、欧州 | 長期(4年以上) |

| 新興市場における鼻形成術に 熟練した耳鼻咽喉科外科医の不足 | −0.7% | 新興アジア太平洋、中東・ アフリカ、南米 | 長期(4年以上) |

| 接続型機器における サイバーセキュリティリスク | −0.5% | 北米、欧州 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

パワーアシストシステムの高い平均販売価格

4万~8万米ドルの設備投資は多くの外来センターを躊躇させており、インド・ブラジル・南アフリカの耳鼻咽喉科外科医の68%が、臨床的優位性にもかかわらずコストを主要な障壁として挙げています。

鼻インプラントに関する厳格なFDA・EU MDR再分類

FDAは2024年に多くのシリコーンインプラントをクラスIIIに格上げし、承認サイクルを18~24ヶ月延長し、300万~500万米ドルの臨床試験コストを追加しました。EU MDRの臨床評価規則により、小規模ベンダーが欧州から撤退しており、資本力のある既存企業へのシェア集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:圧電システムがプレミアム層を牽引

手動器具は、リソースが限られた環境での信頼性と手頃な価格により、2025年の鼻形成術デバイス市場で最大の36.25%シェアを維持しました。圧電ユニットは術中出血が34%低減し手術室時間が短縮されることを背景に、CAGR 11.67%で最速成長しています。合併症低減を評価する北米・欧州の償還スキームにより、設備投資が魅力的となっています。2万5,000米ドル前後のモジュラーハンドピースが中堅アジア病院での普及を促進しています。

アクセサリーおよび消耗品は全術式での使用により安定した収益を構成し、インプラントは修正・外傷件数の増加に連動した成長ベクターを提供しています。パワーアシストソーは速度が評価される中間ニッチを占めていますが、超音波の精緻さには及びません。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料別:ポリマーがシリコーン優位に挑戦

シリコーンは2025年に44.14%のシェアを維持しており、特にアジアの増大症例において加工のしやすさと長い臨床実績が評価されています。高性能ポリマー(主にPEEK)はCAGR 10.54%で進展しており、5年間のデータでは優れた骨結合により押し出しリスクがシリコーンより19%低いことが示されています。チタンは荷重負荷が必要な再建症例において依然として選択材料です。自家移植片はゴールドスタンダードの地位を保っていますが、採取部位の罹患率により制限されています。ポリマーインプラントの鼻形成術デバイス市場規模は、積層造形技術がオーダーメイドの形状を可能にし、規制当局がPEEKの生体適合性データを受け入れるにつれて拡大する見込みです。

術式タイプ別:高まる期待の中で修正症例が急増

オープン鼻形成術は2025年に54.75%のシェアを占め、複雑な矯正における視認性の高さから支持されています。修正鼻形成術はCAGR 10.46%と成長の際立った存在であり、ソーシャルメディアが牽引する審美的不満と一次手術後の機能的合併症を反映しています。保存技術は2024年のEAFPS承認を受けて欧州での支持を集めており、非外科的フィラー処置はエントリーレベルの訴求力を広げています。器具メーカーはオープン・保存ハイブリッドアプローチに対応した汎用セットで応えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

適応症別:外傷件数増加に伴い再建が拡大

美容適応症は2025年に64.68%を占めて主導しましたが、交通事故の増加と腫瘍学的再建プロトコルにより、再建・外傷後処置はCAGR 10.67%で拡大しています。再建キットの鼻形成術デバイス市場シェアは増加する見込みであり、インプラント・移植片・画像補助機器のサプライヤーが恩恵を受けます。機能的鼻形成術は医療的必要性と審美的改善を融合させており、保険コーディングを複雑にしながらも症例当たりのデバイス使用量を増加させています。

エンドユーザー別:外来手術センターが外来シフトを取り込む

病院は2025年に収益の52.63%を占めましたが、外来手術センターはCAGR 9.25%で成長しており、低リスク患者に対して同等の安全性で平均処置コストを38%低減しています。専門クリニックはVRコンサルテーションとバンドル価格を活用し、ライフスタイル志向のブランディングを活かしています。デバイス企業は小型オートクレーブと迅速なターンオーバーに対応した外来手術センター向け滅菌セットを提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年にグローバル収益の39.36%を記録し、高い可処分所得、機能的症例への保険適用、圧電・3Dプリント・VR技術の早期採用が支えています。メキシコの米国メディカルツーリスト向けバリュープロポジションは地域需要を拡大させていますが、FDAのサイバーセキュリティおよびインプラント再分類のハードルが国内製品ローンチを長期化させています。

アジア太平洋地域はCAGR 9.42%と最速成長地域であり、韓国の人口1,000人当たり19.8件の処置件数と中国・インドにおける中間層需要の拡大が牽引しています。コスト制約により主要都市以外では手動ツールが依然として主流ですが、規制の調和により平均承認期間が16ヶ月に短縮されています。遠隔研修プログラムと政府インセンティブが外科医不足の緩和を目指しています。

欧州の成長は、資本力のあるサプライヤーを優遇するEU MDRコストと、症例当たりの器具数を削減する保存鼻形成術により抑制されています。トルコとUAEは積極的なメディカルツーリズムキャンペーンにより欧州・アジア・アフリカの患者を集めています。ブラジルとコロンビアが南米の成長を牽引しており、リソースが変動する環境でのサービス性を備えたポータブルパワーシステムが重視されています。南アフリカはサブサハラアフリカの普及をリードしていますが、価格の手頃さが依然として制約となっています。

競合環境

鼻形成術デバイス市場は中程度に分散しています。Stryker、Medtronic、Karl Storzがパワーアシストニッチを支配し、より広範な耳鼻咽喉科ポートフォリオを相互活用しています。Integra LifeSciencesとImplantechは外科医教育プログラムを通じてインプラントをリードしています。企業がデバイスをVRシミュレーター・計画ソフトウェア・市販後分析とバンドルし、バリューベースケア契約のもとで顧客を囲い込むエコシステム戦略が台頭しています。

XillocやSurgiformなどのスタートアップは、生体吸収性インプラント・保存術式専用ツール・サイバーセキュアな接続デバイスといったホワイトスペースを攻略しています。MDRコンプライアンスコストが小規模欧州ベンダーを買収へと押しやるにつれ、統合が加速しています。技術差別化が重要であり、Strykerの2024年OCT対応圧電ハンドピースはリアルタイム組織識別を約束し、MedtronicのMedicrea買収はAI計画機能を耳鼻咽喉科スイートに組み込んでいます。全体として、サプライヤーはプレミアム価格を正当化する臨床アウトカムの向上と総コスト削減の証明を競っています。

鼻形成術デバイス業界リーダー

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

Karl Storz SE & Co. KG

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Lyra Therapeuticsが慢性鼻副鼻腔炎を対象としたLYR-210のフェーズ3 ENLIGHTEN-2結果を発表しました。

- 2025年7月:Spirairが副鼻腔手術後の中鼻甲介位置を維持する生体吸収性TurbAlignインプラントについてFDA 510(k)認可を取得しました。

- 2025年6月:Marina MedicalとW&Hが、顔面形成外科および耳鼻咽喉科用途向けで唯一FDA認可を受けた圧電・ドリル複合コンソール「Piezo & Drill Combination Console」を発売しました。

グローバル鼻形成術デバイス市場レポートの範囲

鼻形成術デバイスとは、鼻の骨と軟骨構造を再形成・輪郭形成するために使用される専門的な外科用器具および先進技術システムと定義されます。これらのデバイスは、一般に「鼻整形手術」と呼ばれる機能的または審美的な鼻再建術において使用され、顔面の調和を高め、鼻中隔偏位などの構造的問題に対処することで呼吸を改善し、または外傷による損傷を修復します。

鼻形成術デバイス市場レポートは、製品タイプ、材料、術式タイプ、適応症、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、外科用器具、パワーアシストシステム、圧電デバイス、インプラント、アクセサリー・消耗品にセグメント化されています。材料別では、シリコーン、チタン、高性能ポリマー、自家組織系移植片にセグメント化されています。術式タイプ別では、オープン、クローズド、修正、保存、非外科的にセグメント化されています。適応症別では、美容、機能的、再建、その他にセグメント化されています。エンドユーザー別では、病院、外来手術センター、専門クリニックにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはグローバルの主要地域における推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 外科用器具 |

| パワーアシストシステム |

| 圧電デバイス |

| インプラント |

| アクセサリー・消耗品 |

| シリコーン |

| チタン |

| 高性能ポリマー |

| 自家組織系移植片 |

| オープン鼻形成術 |

| クローズド(鼻内)鼻形成術 |

| 修正鼻形成術 |

| 保存鼻形成術 |

| 非外科的(液体)鼻形成術 |

| 美容・審美的 |

| 機能的(気道閉塞) |

| 再建・外傷後 |

| その他(先天性変形矯正、腫瘍学的欠損再建など) |

| 病院 |

| 外来手術センター |

| 専門・美容クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 外科用器具 | |

| パワーアシストシステム | ||

| 圧電デバイス | ||

| インプラント | ||

| アクセサリー・消耗品 | ||

| 材料別 | シリコーン | |

| チタン | ||

| 高性能ポリマー | ||

| 自家組織系移植片 | ||

| 術式タイプ別 | オープン鼻形成術 | |

| クローズド(鼻内)鼻形成術 | ||

| 修正鼻形成術 | ||

| 保存鼻形成術 | ||

| 非外科的(液体)鼻形成術 | ||

| 適応症別 | 美容・審美的 | |

| 機能的(気道閉塞) | ||

| 再建・外傷後 | ||

| その他(先天性変形矯正、腫瘍学的欠損再建など) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門・美容クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

鼻形成術デバイス市場の現在のグローバル価値はいくらですか?

鼻形成術デバイス市場規模は2026年に62億1,000万米ドルです。

圧電システムへの需要はどのくらいの速さで成長していますか?

圧電デバイスは精密切削と軟組織外傷の低減により、2031年までCAGR 11.67%で進展しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域はメディカルツーリズムと可処分所得の増加に牽引され、CAGR 9.42%でリードしています。

外来手術センターがサプライヤーにとって重要な理由は何ですか?

外来手術センターはコスト効率の高い外来処置を実施しており、CAGR 9.25%で拡大し、コンパクトで滅菌しやすい器具セットへの需要を促進しています。

インプラントにおいてシリコーンに挑戦している材料は何ですか?

高性能ポリマー、特にPEEKは優れた骨結合と低い押し出しリスクによりシェアを拡大しています。

FDAとEUの規制強化は新製品ローンチにどのような影響を与えますか?

承認サイクルの長期化と高い臨床エビデンスコストにより、資本力のある既存企業が優遇され、小規模ベンダー間の統合が進むでしょう。

最終更新日: