Taille et Part du Marché des Dispositifs Implantables Nasaux Résorbables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Implantables Nasaux Résorbables par Mordor Intelligence

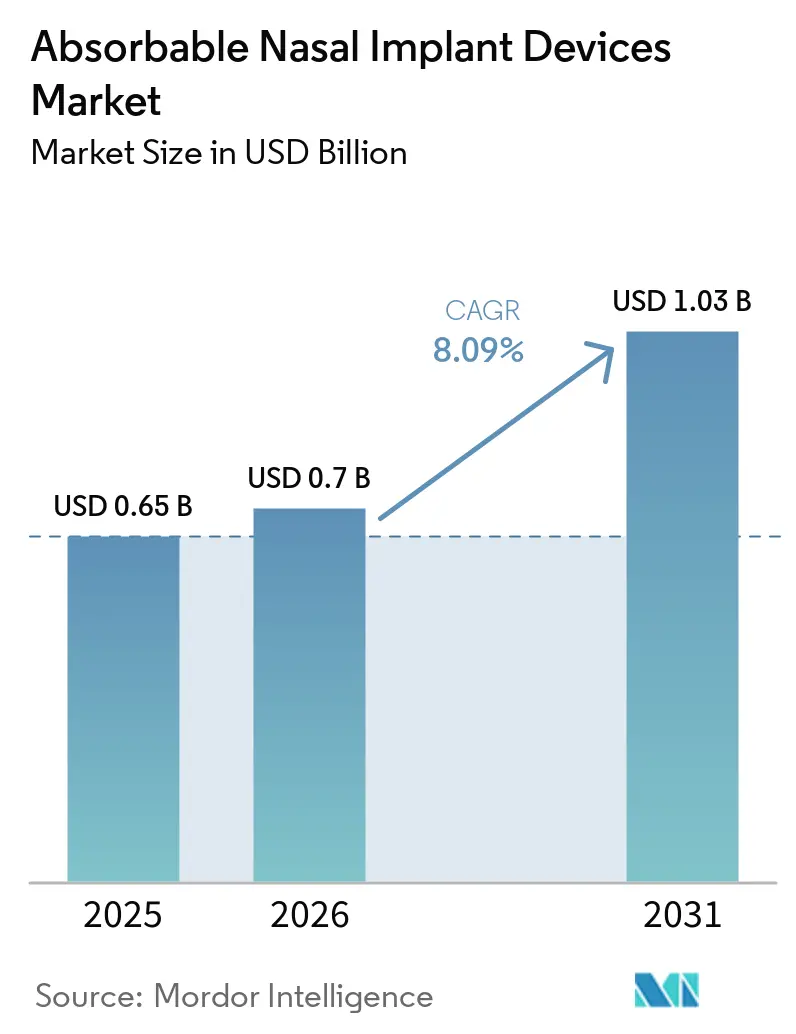

La taille du Marché des Dispositifs Implantables Nasaux Résorbables devrait s'étendre de 0,65 milliard USD en 2025 et 0,7 milliard USD en 2026 à 1,03 milliard USD d'ici 2031, enregistrant un CAGR de 8,09 % entre 2026 et 2031.

La validation clinique et la clarté des codes de facturation lèvent les obstacles à l'adoption, tandis que les équipes hospitalières et ambulatoires standardisent les soins postopératoires intégrant des implants à élution médicamenteuse et des pansements résorbables[1]Bibliothèque nationale de médecine des États-Unis, "Implant PROPEL au furoate de mométasone," DailyMed, dailymed.nlm.nih.gov. Le remboursement reste inégal aux États-Unis, mais des mises à jour ciblées des politiques pour certains cas d'utilisation ouvrent des voies de couverture structurées qui soutiennent une utilisation stable dans les établissements de soins. Les chirurgiens privilégient les options de pose en cabinet pour les polypes récurrents et la réparation de la valve, car des visites plus courtes et une anesthésie locale améliorent l'expérience du patient et réduisent les coûts totaux de l'épisode de soins. Les fabricants élargissent leurs portefeuilles adaptés aux cabinets avec des implants bioabsorbables ne nécessitant pas de retrait, ce qui s'aligne sur la transition vers les flux de travail ambulatoires et en clinique. Le marché des dispositifs implantables nasaux résorbables bénéficie de données probantes issues de la pratique réelle montrant moins d'interventions postopératoires et une moindre dépendance aux corticostéroïdes systémiques lorsque des dispositifs à élution de stéroïdes sont utilisés dans le cadre de soins postopératoires structurés.

Principaux Enseignements du Rapport

- Par type de produit, les implants sinusiens à élution médicamenteuse ont dominé avec une part de revenus de 33,60 % en 2025, tandis que les implants de soutien de la valve nasale résorbables devraient se développer à un CAGR de 10,86 % jusqu'en 2031.

- Par application, la chirurgie endoscopique fonctionnelle des sinus post-opératoire représentait une part de 38,92 % de la taille du marché des dispositifs implantables nasaux résorbables en 2025, tandis que le soutien à l'affaissement de la valve nasale devrait progresser à un CAGR de 11,80 % jusqu'en 2031.

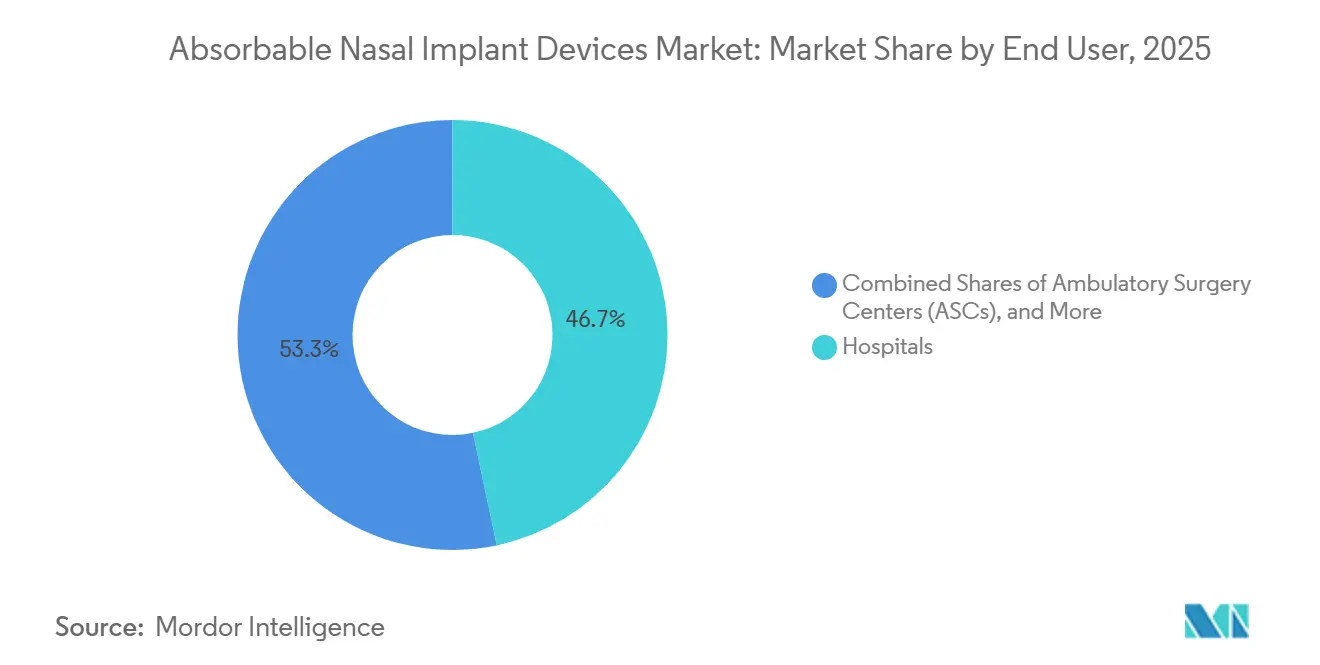

- Par utilisateur final, les hôpitaux détenaient 46,70 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 10,07 % jusqu'en 2031.

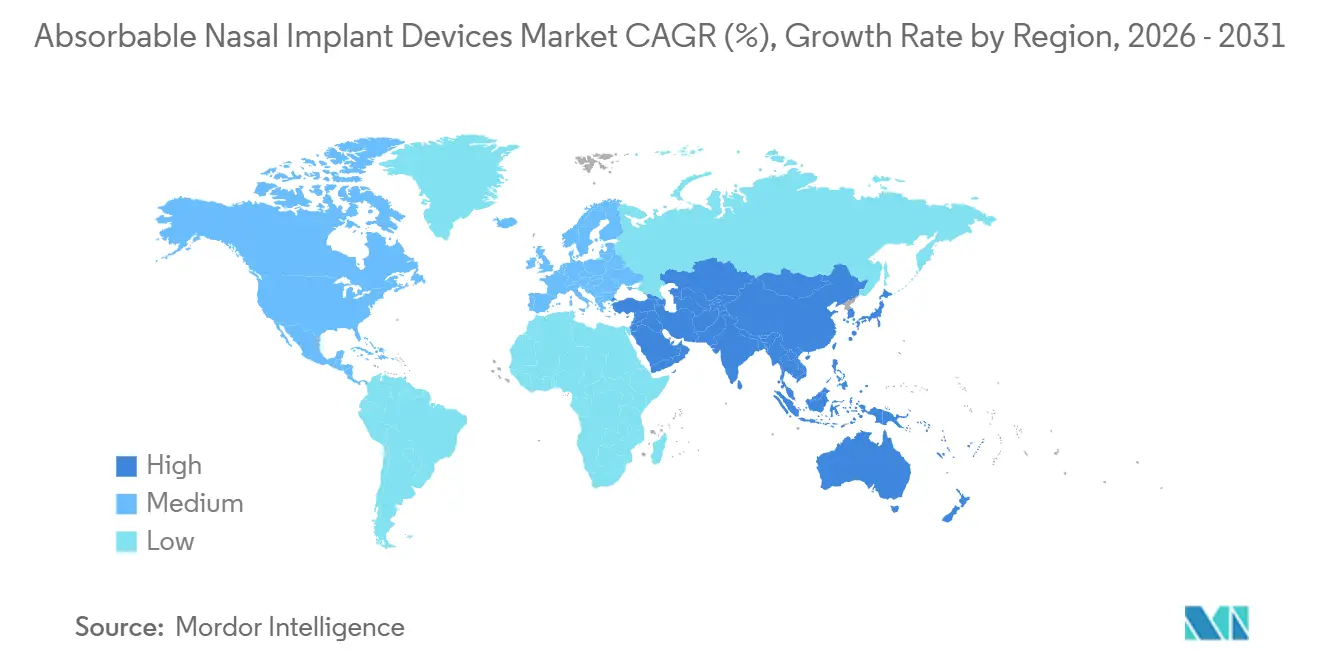

- Par géographie, l'Amérique du Nord commandait 41,80 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 12,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs Implantables Nasaux Résorbables

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La prévalence croissante des maladies respiratoires chroniques et les volumes chirurgicaux soutiennent la demande de pansements et d'implants intrasinusiens | +2.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La transition vers la rhinologie en cabinet/centre de chirurgie ambulatoire accroît l'adoption d'implants et de pansements en cabinet | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les données cliniques sur les implants à élution de stéroïdes et de soutien de la valve améliorent les résultats et réduisent les révisions | +1.8% | Mondial, mené par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les codes de facturation établis (CPT 30468) et les approbations de dispositifs permettent la standardisation des procédures | +1.6% | États-Unis, avec répercussions au Canada | Court terme (≤ 2 ans) |

| Les plateformes à élution médicamenteuse programmables sur six mois élargissent le bassin de patients éligibles | +1.3% | Mondial, en attente d'autorisations réglementaires en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| La localisation de l'approvisionnement en Asie et en Inde pour les pansements résorbables réduit le coût de service | +0.9% | Cœur de l'Asie-Pacifique, répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Prévalence Croissante des Maladies Respiratoires Chroniques et les Volumes Chirurgicaux Soutiennent la Demande de Pansements et d'Implants Intrasinusiens

La prévalence croissante de la rhinosinusite chronique et la stabilité des volumes de chirurgie sinusienne soutiennent une utilisation régulière des dispositifs dans les établissements hospitaliers et ambulatoires. Le contrôle de l'inflammation postopératoire et le maintien de la perméabilité ostiale sont des objectifs centraux des soins après les procédures endoscopiques sinusiennes, ce qui a maintenu les implants à élution médicamenteuse et les implants résorbables sans médicament dans la considération systématique pour la gestion postopératoire. Les synthèses de données probantes issues des examens cliniques et des payeurs américains font état de réductions des interventions postopératoires lorsque des implants à élution de mométasone sont mis en place, ce qui renforce une justification fondée sur les données pour l'adoption par les chirurgiens.[2]Cigna Healthcare, "Dispositifs à Élution Médicamenteuse pour Utilisation après Chirurgie Endoscopique des Sinus," Cigna, cigna.com

Les sociétés spécialisées soulignent le rôle des flux de travail en cabinet et en ambulatoire pour certaines interventions de rhinologie, ce qui élargit les sites procéduraux où les implants résorbables peuvent être utilisés. À mesure que le marché des dispositifs implantables nasaux résorbables arrive à maturité, les cliniciens combinent les implants intrasinusiens avec des schémas thérapeutiques topiques aux stéroïdes optimisés pour réduire le risque de révision dans les cohortes de polypes récurrents. Ce contexte procédural stable aide le marché des dispositifs implantables nasaux résorbables à maintenir une demande prévisible tout au long de la période de prévision.

La Transition vers la Rhinologie en Cabinet/Centre de Chirurgie Ambulatoire Accroît l'Adoption d'Implants et de Pansements en Cabinet

Les établissements ambulatoires et les cabinets gagnent des parts en rhinologie grâce aux techniques mini-invasives et à l'anesthésie locale qui peuvent comprimer les délais de prise en charge tout en maintenant le confort du patient. SINUVA est indiqué pour la pose endoscopique en cabinet et délivre localement du furoate de mométasone sur 90 jours, ce qui permet aux cliniques de traiter les polypes récurrents sans créneau en salle d'opération ni anesthésie générale[3]Bibliothèque nationale de médecine des États-Unis, "Implant Sinusien SINUVA au Furoate de Mométasone," DailyMed, dailymed.nlm.nih.gov. La clarté du codage via le CPT 30468 pour la réparation de la valve nasale définit une voie de facturation pour les implants sous-muqueux de la paroi latérale, ce qui réduit l'incertitude pour les procédures de soutien de la valve en cabinet. Les mises à jour des payeurs qui définissent les critères de nécessité médicale pour la chirurgie sinusienne et les implants associés donnent aux établissements une vision plus claire des exigences de documentation et de couverture pour les plans de soins intégrant des dispositifs.

Les nouveaux implants optimisés pour le cabinet, tels que les dispositifs bioabsorbables conçus pour une pose simple en un seul passage sans retrait, améliorent la prévisibilité du flux de travail et réduisent la charge de suivi pour les cabinets d'ORL chargés. Le marché des dispositifs implantables nasaux résorbables est donc bien positionné pour bénéficier de la migration des cas appropriés vers les établissements ambulatoires et les cabinets où les protocoles intégrant des dispositifs présentent des avantages clairs en termes de temps et de coûts.

Les Données Cliniques sur les Implants à Élution de Stéroïdes et de Soutien de la Valve Améliorent les Résultats et Réduisent les Révisions

Les évaluations de couverture menées en 2026 synthétisent des données probantes randomisées et issues de la pratique réelle montrant que les implants sinusiens à élution de stéroïdes réduisent le besoin d'interventions postopératoires et chirurgicales et diminuent l'utilisation de stéroïdes systémiques par rapport aux témoins sans médicament. Pour la polypose récurrente, les données citées dans les politiques des payeurs indiquent que les patients traités avec des implants à élution de mométasone en cabinet ont évité la chirurgie endoscopique de révision plus souvent que les cohortes témoins dans des groupes simulés ou de soins standard. Pour le soutien de la valve nasale, des données évaluées par des pairs indiquent que les implants bioabsorbables de la paroi latérale peuvent améliorer les scores d'évaluation des symptômes d'obstruction nasale et les mesures endoscopiques du mouvement de la paroi latérale par rapport aux valeurs initiales, avec des bénéfices s'étendant jusqu'à un an dans plusieurs études.

Des événements indésirables légers tels qu'un inconfort localisé et une sensation transitoire de corps étranger sont fréquemment rapportés, tandis qu'un risque d'extrusion d'environ 4 % dans les cohortes plus importantes souligne la nécessité d'une formation des opérateurs et d'une sélection rigoureuse des patients. Les déclarations des sociétés spécialisées référencées dans les examens des payeurs décrivent les implants à élution médicamenteuse comme des dispositifs qui réduisent l'inflammation, maintiennent la perméabilité et diminuent les cicatrices, ce qui s'aligne sur les critères cliniques valorisés par les chirurgiens et les patients. Ces résultats renforcent la confiance des cliniciens et soutiennent une utilisation plus large dans le cadre de plans de soins postopératoires standardisés sur le marché des dispositifs implantables nasaux résorbables.

Les Codes de Facturation Établis (p. ex., CPT 30468) et les Approbations de Dispositifs Permettent la Standardisation des Procédures

Un code CPT distinct 30468 pour la réparation de l'affaissement de la valve nasale à l'aide d'implants sous-muqueux de la paroi latérale réduit le recours aux codes non répertoriés et améliore la prévisibilité des demandes de remboursement pour le soutien de la valve en cabinet. Les publications du CMS pour la règle HOPPS et ASC de l'exercice 2026 clarifient les désignations à forte intensité de dispositifs pour les procédures endoscopiques sinusiennes pertinentes, ce qui aide les hôpitaux et les centres de chirurgie ambulatoire à planifier les coûts des implants dans les forfaits de paiement ambulatoires. Les transmissions du CMS ancrent davantage les voies de facturation et de documentation que les équipes cliniques et de cycle de revenus utilisent pour standardiser les procédures sinusiennes intégrant des dispositifs. Les décisions des payeurs qui reconnaissent les nouvelles procédures de rhinologie, y compris l'ablation ciblée pour la rhinite chronique, aident les cliniques à construire des voies de soins complémentaires où des pansements résorbables peuvent être utilisés pour gérer l'irritation muqueuse postopératoire et les saignements.

Les implants résorbables de nouvelle génération obtiennent des autorisations réglementaires qui mettent l'accent sur la simplicité de pose et l'absence de retrait, ce qui s'aligne sur le flux de travail en cabinet et aide à standardiser les protocoles postopératoires dans des environnements de soins hétérogènes. À mesure que les codes, les critères de couverture et les autorisations convergent, la sélection des dispositifs et les voies postopératoires deviennent plus uniformes, ce qui soutient une adoption évolutive sur le marché des dispositifs implantables nasaux résorbables.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les politiques des payeurs qualifiant les implants de valve nasale et les stents à élution médicamenteuse d'expérimentaux limitent la couverture | -1.7% | États-Unis, concentré dans l'assurance commerciale | Moyen terme (2-4 ans) |

| Les événements indésirables, les réactions à corps étranger et les risques d'extrusion nécessitent une sélection rigoureuse | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Les produits biologiques pour la rhinosinusite chronique avec polypes nasaux détournent certains candidats de la thérapie par implant | -1.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| La variabilité du remboursement en cabinet et en centre de chirurgie ambulatoire et l'absence de statut à forte intensité de dispositifs exercent une pression sur les marges | -1.1% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Politiques des Payeurs Qualifiant les Implants de Valve Nasale/Stents à Élution Médicamenteuse d'Expérimentaux Limitent la Couverture

Les politiques des payeurs commerciaux en 2026 classent les implants sinusiens à élution médicamenteuse comme expérimentaux, citant de petits échantillons, un suivi limité et l'absence de comparaisons directes avec la thérapie topique standard aux stéroïdes, ce qui restreint la couverture dans les principaux régimes américains. La même dynamique affecte les implants nasaux latéraux résorbables pour l'affaissement de la valve, où plusieurs régimes catégorisent la technologie comme expérimentale même si les études cliniques montrent un bénéfice symptomatique, ce qui complique l'accès des patients et freine la croissance de l'utilisation[4]Blue Cross Blue Shield du Massachusetts, "Implant Nasal Résorbable pour le Traitement de l'Affaissement de la Valve Nasale," Blue Cross MA, bluecrossma.org. La qualification d'expérimental entraîne des exclusions de prestations dans de nombreux régimes parrainés par les employeurs et transfère les coûts aux patients, ce qui à son tour freine l'économie pour les cliniques envisageant une adoption plus large en dehors des forfaits chirurgicaux. D'autres régimes maintiennent le statut expérimental pour les implants nasaux résorbables et les procédures par radiofréquence ciblant la valve nasale, soulignant des limites telles que les perdus de vue et l'absence de comparaisons directes avec d'autres chirurgies structurelles.

L'environnement des politiques reste fluide, ce qui oblige les fabricants de dispositifs à investir dans la recherche sur les résultats et l'éducation des payeurs qui comblent les lacunes en matière de données d'une manière qui s'aligne sur les critères de couverture de chaque régime. Cette variabilité ralentit la croissance à court terme sur le marché des dispositifs implantables nasaux résorbables malgré l'intérêt des chirurgiens et les expériences favorables issues de la pratique réelle.

Événements Indésirables/Réactions à Corps Étranger et Risques d'Extrusion Nécessitent une Sélection Rigoureuse

Les synthèses d'événements liés aux dispositifs dans les examens des payeurs répertorient des complications telles que la sensation de corps étranger, le gonflement, les infections localisées et la migration de l'implant, qui se résolvent généralement mais peuvent nécessiter une récupération ou un retrait précoce dans une minorité de cas. Les taux d'extrusion d'implants rapportés d'environ 4 % dans les cohortes plus importantes soulignent l'importance de la profondeur et de l'angle de pose corrects pour les dispositifs de soutien de la valve, en particulier dans les régions à peau vestibulaire fine et à forces inspiratoires élevées. La sélection des patients devient critique car les variantes anatomiques et les infections antérieures peuvent prédisposer à l'érosion muqueuse ou aux réactions granulomateuses qui compliquent la cicatrisation et augmentent la probabilité de récupération.

L'étiquetage du produit décrit les contre-indications liées à l'hypersensibilité aux polymères constitutifs et souligne que les réponses à corps étranger ou le débridement incomplet peuvent élever le risque d'événements indésirables, ce qui guide la planification pré-procédurale et le conseil aux patients. Ces considérations de sécurité soulignent la nécessité d'une formation, de techniques de pose protocolisées et d'une surveillance post-pose pour maintenir les taux d'événements bas et exploiter les bénéfices symptomatiques attendus. La prise de conscience de ces risques tempère la courbe d'adoption sur le marché des dispositifs implantables nasaux résorbables tout en renforçant la valeur de la technique standardisée et des listes de contrôle de sélection des patients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes à Élution Médicamenteuse Ancrent la Part, Tandis que les Implants de Soutien de la Valve Connaissent la Croissance la Plus Rapide

Les implants sinusiens à élution médicamenteuse ont capturé 33,60 % de la part du marché des dispositifs implantables nasaux résorbables en 2025 et les implants de soutien de la valve nasale résorbables devraient croître à un CAGR de 10,86 % de 2026 à 2031, reflétant une forte confiance des cliniciens dans l'administration locale de corticostéroïdes pour le contrôle de l'inflammation postopératoire. Les données probantes synthétisées pour les décisions des payeurs montrent que les dispositifs à élution de stéroïdes réduisent les interventions postopératoires et l'utilisation de stéroïdes systémiques par rapport aux témoins sans médicament, ce qui renforce leur rôle d'adjuvants essentiels après la chirurgie sinusienne. La famille PROPEL délivre du furoate de mométasone via un échafaudage bioabsorbable et dispose d'un étiquetage détaillant les profils d'élution conçus pour les phases de cicatrisation précoce, ce qui ancre l'utilité clinique dans le premier mois suivant la chirurgie. Les implants à élution de mométasone en cabinet ciblent les patients présentant des polypes nasaux récurrents après une chirurgie antérieure, fournissant une source locale de stéroïdes sur 90 jours pour différer ou éviter les procédures de révision pour les candidats sélectionnés.

Les pansements résorbables sans médicament restent essentiels pour la septoplastie, la rhinoplastie et les procédures sinusiennes où les chirurgiens sélectionnent des délais de dégradation correspondant aux attentes de cicatrisation pour réduire l'inconfort et la charge de travail en clinique. Les espaceurs bioabsorbables et les attelles septales répondent à des besoins plus spécialisés tels que la réparation de perforation ou la couverture du site donneur dans les reconstructions complexes, ce qui soutient une tarification premium par cas dans les indications de niche. La localisation de l'approvisionnement en Chine et en Inde renforce la disponibilité mondiale des pansements résorbables conformes, ce qui protège contre les chocs logistiques et maintient un coût de service attractif pour les hôpitaux publics et privés dans les marchés sensibles aux prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Chirurgie Endoscopique Fonctionnelle des Sinus Post-Opératoire Domine, Tandis que le Soutien à l'Affaissement de la Valve Nasale Progresse Rapidement

La chirurgie endoscopique fonctionnelle des sinus post-opératoire détenait une part de 38,92 % de la taille du marché des dispositifs implantables nasaux résorbables en 2025 et devrait croître d'ici 2031, soutenue par des volumes de cas stables et des protocoles postopératoires standardisés intégrant des dispositifs résorbables pour l'hémostase, la perméabilité et le contrôle de l'inflammation. Les données cliniques synthétisées dans les politiques des payeurs indiquent que les patients recevant des implants à élution de stéroïdes après la chirurgie nécessitent moins d'interventions postopératoires et une exposition moindre aux stéroïdes systémiques que les patients pris en charge avec un emballage sans médicament, ce qui sous-tend la confiance des chirurgiens dans ces plateformes. L'administration médicamenteuse pour la rhinosinusite chronique avec polypes nasaux dans les contextes postopératoires et en cabinet reste une application critique car le risque de récurrence à long terme des polypes nécessite une thérapie locale continue pour le contrôle des symptômes dans les cohortes à haut risque. La gestion de l'épistaxis repose sur des pansements hémostatiques résorbables qui assurent une tamponnade sans retrait, ce qui est important pour les patients âgés et anticoagulés, où le traumatisme causé par les emballages non résorbables peut entraîner des complications.

Le marché des dispositifs implantables nasaux résorbables bénéficie d'une demande constante dans ces applications car l'adoption améliore le confort des patients, réduit la charge de travail en clinique et s'aligne sur les objectifs de soins fondés sur la valeur dans les services d'ORL. Le soutien à l'affaissement de la valve nasale est l'application à la croissance la plus rapide avec un CAGR prévu de 11,80 % car le CPT 30468 définit une voie de facturation claire pour la pose en cabinet d'implants de paroi latérale qui soulagent l'affaissement inspiratoire chez les candidats appropriés. Le soutien de la valve en cabinet comble un manque pour les patients qui préfèrent éviter la greffe cartilagineuse et l'anesthésie générale, ce qui accélère la planification des cas et réduit les coûts totaux de l'épisode pour les prestataires et les payeurs. Les nouveaux dispositifs bioabsorbables conçus pour une insertion en un seul passage sans retrait améliorent encore l'expérience de récupération et simplifient les soins post-procéduraux, ce qui est apprécié par les cliniques qui s'appuient sur des plannings serrés et des créneaux postopératoires limités. Les cliniques utilisent également des implants bioabsorbables pour stabiliser les cornets après la chirurgie sinusienne, ce qui renforce le rôle des dispositifs résorbables comme adjuvants structurels dans les salles d'opération et les cabinets.

Par Utilisateur Final : Les Hôpitaux Mènent, les Centres de Chirurgie Ambulatoire Accélèrent

Les hôpitaux représentaient 46,7 % en 2025, reflétant la concentration des cas sinusiens complexes, des équipes ORL spécialisées et des cadres d'approvisionnement qui soutiennent les implants à élution médicamenteuse premium dans les plans de formulaire. Chez les patients adultes atteints de maladie polypoïde et ayant subi une chirurgie antérieure, les mises à jour des régimes ont documenté des scénarios où les implants sinusiens peuvent répondre aux critères de nécessité médicale, ce qui soutient la soumission structurée des demandes de remboursement et les achats en établissement. Les hôpitaux ont tendance à effectuer des poses multi-implants par cas lorsque cela est indiqué, ce qui renforce la justification économique du maintien d'une gamme complète de dispositifs à élution de stéroïdes et de contour spécifique en stock. Le marché des dispositifs implantables nasaux résorbables bénéficie de la capacité des hôpitaux à collecter des résultats et à protocoliser les soins, ce qui contribue à la génération de données probantes internes qui soutient les achats et l'adhésion des chirurgiens.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 10,07 % car l'ORL s'aligne bien sur les voies de soins en journée et les soins anesthésiques surveillés qui maintiennent un débit élevé et une récupération brève. L'économie des centres de chirurgie ambulatoire s'améliore lorsque les dispositifs s'intègrent parfaitement dans les paiements groupés et les cadres de déduction pour les procédures à forte intensité de dispositifs qui peuvent aider à compenser les coûts d'acquisition, une tendance visible dans les récentes mises à jour des paiements ambulatoires. Les cliniques spécialisées et les cabinets de groupe ORL disposent de dispositifs en cabinet optimisés pour la pose sous anesthésie locale ne nécessitant pas de retrait, ce qui correspond aux préférences des patients pour des options moins invasives et permet une planification rapide. Le marché des dispositifs implantables nasaux résorbables s'étend donc grâce à des stratégies de canaux qui équilibrent la profondeur hospitalière avec la rapidité des centres de chirurgie ambulatoire et des cliniques, tandis que la complétude de la documentation des payeurs et du codage reste essentielle pour maintenir les marges sur tous les sites.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord détenait 41,80 % en 2025, les protocoles en salle d'opération et en cabinet normalisant l'utilisation des dispositifs malgré la variabilité des payeurs pour certaines indications. Les mises à jour des paiements ambulatoires américains qui définissent les procédures sinusiennes à forte intensité de dispositifs aident les établissements à planifier l'utilisation des implants dans les forfaits, ce qui soutient l'adoption continue dans les hôpitaux et les centres de chirurgie ambulatoire. La clarté du codage et de la couverture pour les scénarios cliniques définis, y compris la pose en cabinet pour les polypes récurrents après une chirurgie antérieure, soutient la prévisibilité des demandes de remboursement dans les cas d'utilisation ciblés pour les équipes de soins en établissement. Les sociétés spécialisées et les mises à jour des politiques des payeurs fournissent des garde-fous que les chirurgiens et les administrateurs utilisent pour façonner les plans postopératoires, ce qui soutient une demande stable sur le marché des dispositifs implantables nasaux résorbables. À mesure que le codage, la formation et les données sur les résultats convergent, les leaders cliniques de la région continuent d'intégrer les dispositifs structurels à élution de stéroïdes et résorbables dans des voies standardisées qui privilégient le confort du patient et la réduction du risque de révision.

L'Europe démontre une adoption solide soutenue par un environnement réglementaire mature et une base solide de centres ORL capables de standardiser les protocoles à grande échelle. Les lancements pan-européens se déroulent sous des réglementations harmonisées qui privilégient la sécurité et la surveillance post-commercialisation pour les dispositifs résorbables de classe III, ce qui s'aligne sur les attentes des prestataires en matière de suivi des résultats à long terme. Les marchés leaders tels que la France, le Royaume-Uni, l'Italie et l'Espagne fournissent une base installée de rhinologues expérimentés familiarisés avec les options à élution médicamenteuse et résorbables sans médicament, ce qui soutient l'expansion méthodique des soins postopératoires intégrant des dispositifs. La collaboration entre les sites académiques et cliniques soutient la recherche initiée par les investigateurs, la formation des chirurgiens et les audits cliniques qui renforcent le rôle des implants résorbables dans le contrôle des symptômes et la réduction des révisions dans les cohortes appropriées. Dans cet environnement, le marché des dispositifs implantables nasaux résorbables progresse grâce à des achats disciplinés et des protocoles menés par les chirurgiens qui mettent l'accent sur des résultats cohérents dans les hôpitaux publics et privés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 12,24 % jusqu'en 2031, la fabrication nationale et l'expansion de l'infrastructure ORL augmentant la disponibilité et l'accessibilité financière. Les fabricants certifiés en Chine et en Inde fournissent des pansements résorbables et des produits connexes aux marchés régionaux et d'exportation, ce qui réduit le risque logistique et soutient les achats du secteur public à des prix compétitifs. L'expansion des capacités ORL dans les villes de deuxième et troisième rang stimule la demande de pansements résorbables et soutient l'adoption d'implants optimisés pour le cabinet dans les cliniques privées qui servent des populations à revenus moyens croissants. À mesure que les revenus disponibles et la sensibilisation des patients augmentent, les prestataires ORL intègrent des implants résorbables dans des protocoles postopératoires et en cabinet qui mettent l'accent sur le confort, moins de procédures de suivi et une thérapie locale pour le contrôle des symptômes. Le marché des dispositifs implantables nasaux résorbables bénéficie donc de la croissance des volumes en Asie-Pacifique qui complète l'adoption stable en Amérique du Nord et en Europe, équilibrant les implants à élution médicamenteuse premium avec des pansements résorbables rentables pour correspondre au pouvoir d'achat local et aux modèles de soins.

Paysage Concurrentiel

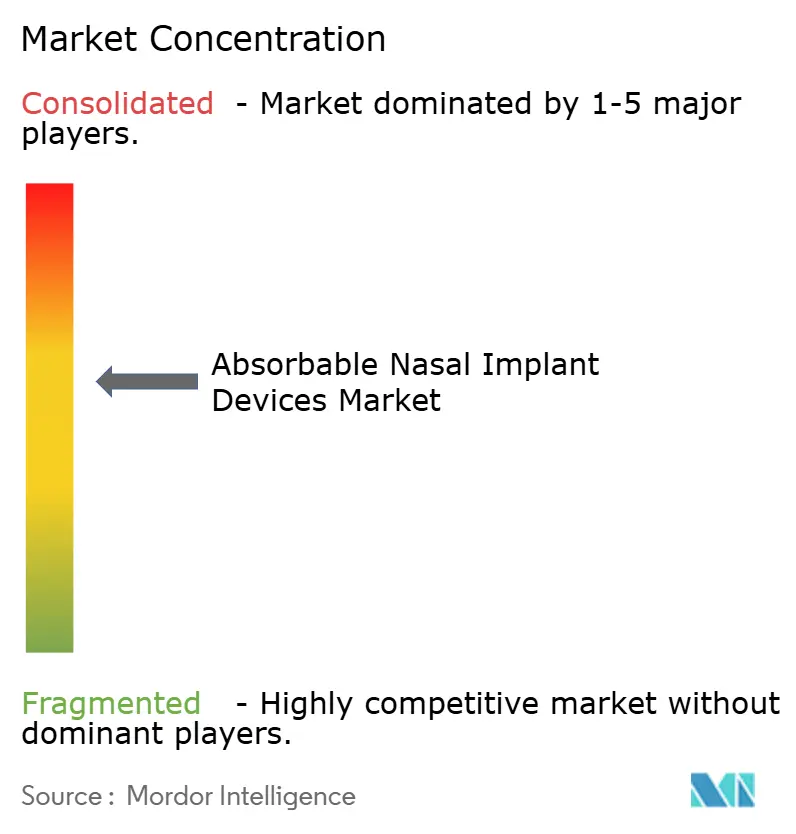

Le marché des dispositifs implantables nasaux résorbables présente une concentration modérée à élevée sur les plateformes à élution médicamenteuse, les pansements résorbables et les implants structurels prêts pour le cabinet. Les portefeuilles à élution médicamenteuse pour une utilisation postopératoire et en cabinet ancrent la catégorie car des réductions constantes des interventions postopératoires et de l'utilisation de stéroïdes systémiques renforcent la confiance clinique qui persiste dans tous les contextes de soins. L'étiquetage qui détaille l'administration locale et les périodes d'élution s'aligne sur les fenêtres de cicatrisation précoce après la chirurgie sinusienne et soutient des protocoles postopératoires prévisibles pour les chirurgiens et les équipes de soins. Les pansements résorbables sans médicament restent essentiels car leurs délais de dégradation et leur conformabilité permettent une personnalisation pour cibler l'hémostase, le contrôle de l'œdème et le soutien structurel sans retrait, ce qui améliore l'expérience du patient. Ce mélange permet aux entreprises de servir les hôpitaux, les centres de chirurgie ambulatoire et les cliniques avec des portefeuilles correspondant aux voies de soins et aux préférences des patients sur le marché des dispositifs implantables nasaux résorbables.

Les leaders du marché investissent dans les données cliniques, la formation des chirurgiens et la surveillance post-commercialisation pour soutenir le positionnement premium des dispositifs à élution médicamenteuse. La synthèse des données probantes dans les politiques des payeurs de 2026 décrit des réductions significatives des interventions chirurgicales et aux stéroïdes oraux avec les implants à élution de stéroïdes, ce qui sous-tend des arguments de valeur qui résonnent auprès des équipes d'approvisionnement et des cliniciens. Les entreprises opérant dans les pansements résorbables mettent l'accent sur les certifications de qualité et les conceptions variantes correspondant aux fenêtres de dégradation, ce qui renforce leur présence dans les centres ORL à volume élevé et les marchés sensibles aux coûts. Le marché des dispositifs implantables nasaux résorbables continue de répondre aux améliorations du codage et à l'éducation des payeurs, ce qui peut traduire les bénéfices cliniques en cas d'utilisation couverts plus larges au fil du temps. L'accent stratégique sur la formation pour la sélection des patients et la profondeur de pose aide les entreprises à protéger les profils de sécurité et à maintenir de faibles taux d'événements indésirables à grande échelle.

Leaders du Secteur des Dispositifs Implantables Nasaux Résorbables

Medtronic

Stryker

Smith+Nephew

Regenity

Hemostasis LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Lyra Therapeutics a annoncé la suspension du développement ultérieur de LYR-210, son principal implant nasal bioabsorbable pour la rhinosinusite chronique, malgré des résultats positifs de l'essai de phase 3 ENLIGHTEN 2 atteignant les critères d'évaluation primaires.

- Octobre 2025 : Aerin Medical a lancé son stylet RhinAer+ de nouvelle génération pour le soulagement de la rhinite chronique, coïncidant avec l'élargissement de la couverture des payeurs, y compris l'approbation Medicare Advantage d'UnitedHealthcare pour le traitement RhinAer du nerf nasal postérieur.

Portée du Rapport Mondial sur le Marché des Dispositifs Implantables Nasaux Résorbables

Selon la portée du rapport, les dispositifs implantables nasaux résorbables sont des implants médicaux conçus pour les procédures de correction nasale qui se dissolvent progressivement et sont absorbés par le corps au fil du temps. Ils sont utilisés pour fournir un soutien structurel ou améliorer la forme nasale sans avoir recours à des implants permanents, réduisant ainsi le risque de complications à long terme.

Le marché des dispositifs implantables nasaux résorbables est segmenté par type de produit, qui comprend les pansements nasaux résorbables, les implants sinusiens à élution médicamenteuse, les implants de soutien de la valve nasale résorbables, les espaceurs sinonasaux résorbables et autres. De plus, le marché est segmenté en domaines d'application par chirurgie endoscopique fonctionnelle des sinus post-opératoire, gestion de l'épistaxis, administration médicamenteuse pour la rhinosinusite chronique avec polypes nasaux, soutien à l'affaissement de la valve nasale, réparation de perforation septale/site donneur et autres. De plus, en termes d'utilisateurs finaux, il est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Pansements Nasaux Résorbables |

| Implants Sinusiens à Élution Médicamenteuse |

| Implants de Soutien de la Valve Nasale Résorbables |

| Espaceurs Sinonasaux Résorbables |

| Autres (Greffes de Réparation Sinonasale Bioabsorbables, Attelles Septales Résorbables, etc.) |

| Chirurgie Endoscopique Fonctionnelle des Sinus Post-Opératoire |

| Gestion de l'Épistaxis |

| Administration Médicamenteuse pour la Rhinosinusite Chronique avec Polypes Nasaux |

| Soutien à l'Affaissement de la Valve Nasale |

| Réparation de Perforation Septale / Site Donneur |

| Autres (Réparation Post-Traumatique, Réparation Sinonasale Iatrogène) |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire (CCA) |

| Cliniques Spécialisées |

| Autres (Instituts Académiques, Instituts de Recherche) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pansements Nasaux Résorbables | |

| Implants Sinusiens à Élution Médicamenteuse | ||

| Implants de Soutien de la Valve Nasale Résorbables | ||

| Espaceurs Sinonasaux Résorbables | ||

| Autres (Greffes de Réparation Sinonasale Bioabsorbables, Attelles Septales Résorbables, etc.) | ||

| Par Application | Chirurgie Endoscopique Fonctionnelle des Sinus Post-Opératoire | |

| Gestion de l'Épistaxis | ||

| Administration Médicamenteuse pour la Rhinosinusite Chronique avec Polypes Nasaux | ||

| Soutien à l'Affaissement de la Valve Nasale | ||

| Réparation de Perforation Septale / Site Donneur | ||

| Autres (Réparation Post-Traumatique, Réparation Sinonasale Iatrogène) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire (CCA) | ||

| Cliniques Spécialisées | ||

| Autres (Instituts Académiques, Instituts de Recherche) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour le marché des dispositifs implantables nasaux résorbables jusqu'en 2031 ?

Le marché des dispositifs implantables nasaux résorbables devrait croître à un CAGR de 8,09 % de 2026 à 2031, atteignant 1,03 milliard USD d'ici 2031.

Quel segment de produit mène en termes de revenus et lequel connaît la croissance la plus rapide ?

Les implants sinusiens à élution médicamenteuse ont dominé en 2025 avec une part de 33,60 %, tandis que les implants de soutien de la valve nasale résorbables devraient connaître la croissance la plus rapide à un CAGR de 10,86 % jusqu'en 2031.

Quelle région détient la plus grande part et quelle région devrait connaître la croissance la plus rapide ?

L'Amérique du Nord a dominé avec 41,80 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide à un CAGR de 12,24 % jusqu'en 2031.

Comment les décisions de couverture des payeurs façonnent-elles l'adoption aux États-Unis ?

Les qualifications d'expérimental pour les implants sinusiens à élution de stéroïdes et de valve nasale limitent la couverture dans plusieurs régimes commerciaux, ce qui ralentit l'adoption et maintient des exigences de documentation élevées pour les cas d'utilisation couverts.

Quels résultats cliniques soutiennent l'utilisation des implants sinusiens à élution de stéroïdes ?

Les données probantes synthétisées dans les politiques des payeurs de 2026 mettent en évidence des réductions des interventions postopératoires et chirurgicales et une utilisation moindre de stéroïdes systémiques par rapport aux témoins sans médicament, ce qui soutient leur utilisation après la chirurgie sinusienne.

Quels facteurs favorisent la transition vers les procédures de rhinologie en cabinet ?

La clarté du codage, les conceptions d'implants adaptées aux cabinets ne nécessitant pas de retrait et la préférence des patients pour les visites sous anesthésie locale accélèrent la pose en cabinet et soutiennent la croissance dans les environnements de clinique.

Dernière mise à jour de la page le: