Tamanho e Participação do Mercado de Dispositivos para Rinoplastia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Rinoplastia por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Rinoplastia é estimado em USD 6,21 bilhões em 2026, com expectativa de atingir USD 8,86 bilhões até 2031, a um CAGR de 7,39% durante o período de previsão (2026-2031).

A demanda é sustentada pelo envelhecimento da população em busca de correções funcionais, por um segmento demográfico mais jovem que adota aprimoramentos cosméticos eletivos e por inovações em dispositivos, como o corte ósseo piezoelétrico e implantes impressos em 3D específicos para cada paciente. Os hospitais continuam a dominar os volumes de procedimentos, mas os centros cirúrgicos ambulatoriais estão se expandindo rapidamente à medida que os pagadores reembolsam modelos de alta no mesmo dia. A América do Norte lidera a adoção de sistemas com assistência de energia, enquanto a Ásia-Pacífico se beneficia do turismo médico e das aspirações estéticas impulsionadas pelas redes sociais. O aumento do escrutínio regulatório nos Estados Unidos e na União Europeia está reformulando a estratégia competitiva ao recompensar empresas capazes de atender a rigorosos mandatos de qualidade, segurança cibernética e evidências clínicas.

Principais Conclusões do Relatório

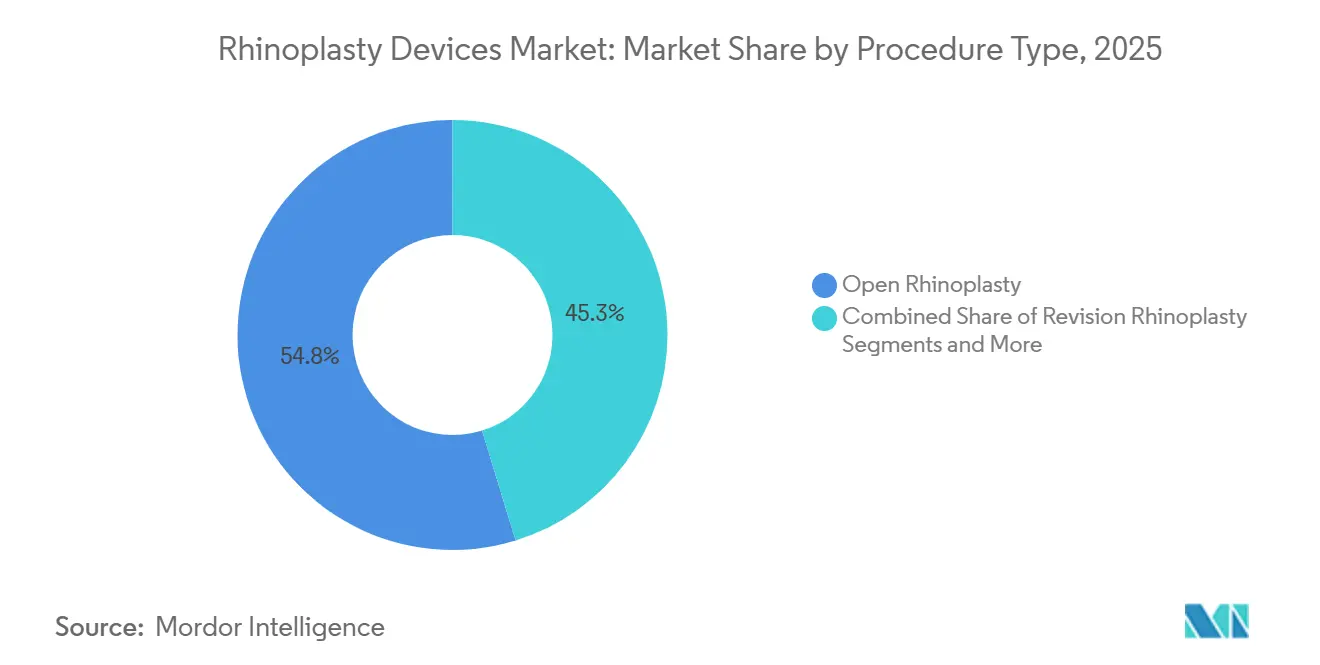

- Por tipo de procedimento, a rinoplastia aberta liderou com 54,75% de participação na receita em 2025; os casos de revisão têm previsão de expansão a um CAGR de 10,46% até 2031, o mais rápido entre todos os procedimentos.

- Por indicação, a rinoplastia estética representou 64,68% da participação no mercado de dispositivos para rinoplastia em 2025, enquanto as aplicações reconstrutivas e pós-trauma têm projeção de crescimento a um CAGR de 10,67% até 2031.

- Por tipo de produto, os instrumentos cirúrgicos manuais detinham 36,25% de participação no tamanho do mercado de dispositivos para rinoplastia em 2025, e os sistemas piezoelétricos estão avançando a um CAGR de 11,67% até 2031.

- Por usuário final, os hospitais capturaram 52,63% do mercado de dispositivos para rinoplastia em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR projetado, de 9,25%, até 2031.

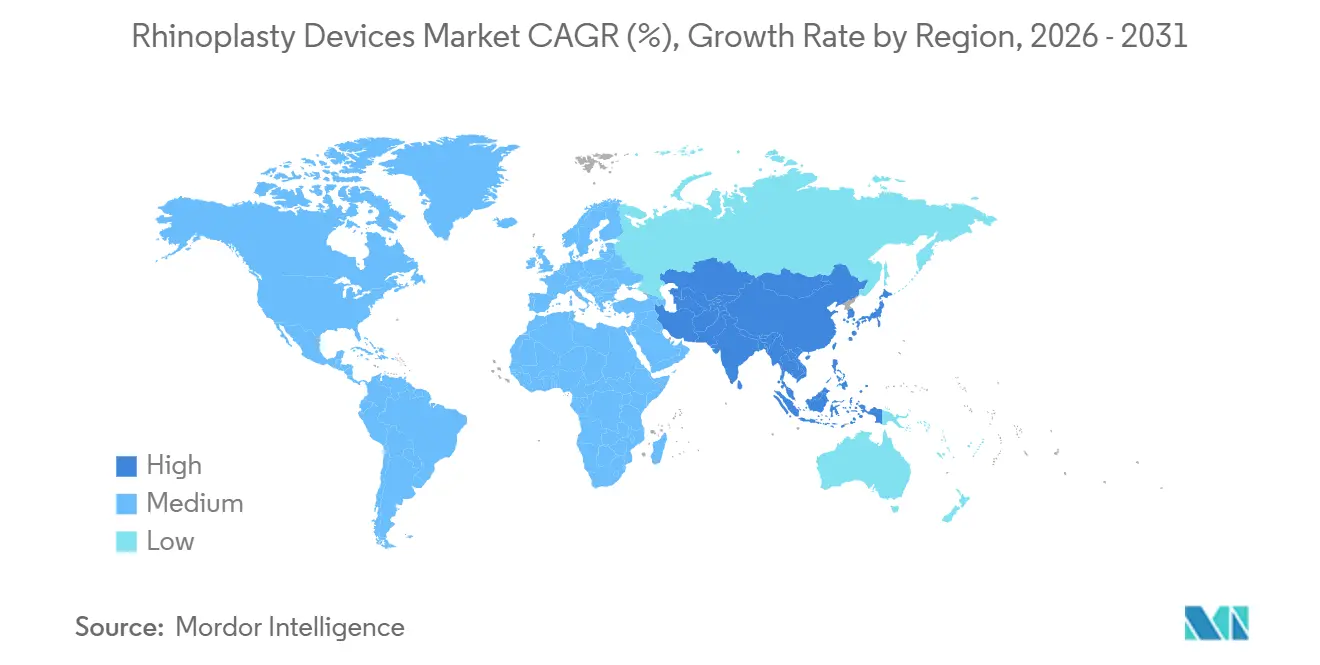

- A América do Norte deteve 39,36% da receita global em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 9,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Rinoplastia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População Elevando a Demanda por Rinoplastia Funcional | +1.2% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente Popularidade de Procedimentos Cosméticos Minimamente Invasivos | +1.5% | América do Norte Urbana, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Rápida Adoção de Sistemas de Corte Ósseo Piezoelétrico | +1.8% | América do Norte, Europa Ocidental, Coreia do Sul, Japão | Médio prazo (2–4 anos) |

| Turismo Médico Concentrando Volumes Estéticos | +1.1% | Coreia do Sul, Tailândia, Índia, Turquia, Brasil | Curto prazo (≤ 2 anos) |

| Impressão 3D de Implantes Específicos para o Paciente | +0.9% | Estados Unidos, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Visualização Pré-Cirúrgica Baseada no Metaverso | +0.6% | Estados Unidos, Europa Ocidental, Ásia-Pacífico Urbana | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População Elevando a Demanda por Rinoplastia Funcional

Os cidadãos globais com idade ≥65 anos saltarão de 761 milhões em 2021 para 1,6 bilhão até 2050, ampliando os volumes de septorrinoplastia que corrigem obstruções relacionadas a desvio de septo, hipertrofia de cornetos e colapso da válvula nasal. Um estudo de 2024 publicado no JAMA registrou uma melhora de 32% na qualidade de vida em pacientes acima de 60 anos após rinoplastia funcional, incentivando uma cobertura mais ampla por terceiros.[1]Lidia E. Ishii et al., "Qualidade de Vida Após Rinoplastia Funcional em Adultos Mais Velhos," JAMA Otolaryngology–Head & Neck Surgery, jamanetwork.com Hospitais japoneses e alemães estão adquirindo sistemas com assistência de energia para atender ao aumento das cargas de trabalho sem prolongar o tempo de sala cirúrgica.

Crescente Popularidade de Procedimentos Cosméticos Minimamente Invasivos

A Sociedade Americana de Cirurgiões Plásticos registrou 352.555 procedimentos de rinoplastia em 2023, com a remodelação não cirúrgica do nariz crescendo 18% em relação ao ano anterior.[2]Sociedade Americana de Cirurgiões Plásticos, "Relatório de Estatísticas de Cirurgia Plástica 2023," Sociedade Americana de Cirurgiões Plásticos, plasticsurgery.org Os consumidores mais jovens preferem opções de recuperação rápida, estimulando a demanda por técnicas fechadas, preenchedores injetáveis e peças de mão piezoeléctricas compactas. Os cirurgiões observam uma redução na idade média dos candidatos de primeira vez, ampliando a base do mercado de dispositivos para rinoplastia.

Rápida Adoção de Sistemas de Corte Ósseo Piezoelétrico

A osteotomia piezoelétrica reduz o edema em 41% e a equimose em 53% em comparação com ferramentas convencionais, de acordo com uma meta-análise de 2022 abrangendo 1.847 pacientes.[3]Nuno Pereira et al., "Osteotomia Piezoelétrica em Rinoplastia: Uma Revisão Sistemática e Meta-Análise," Aesthetic Surgery Journal, academic.oup.com Stryker e Karl Storz agora incluem retroalimentação háptica e irrigação para reduzir o risco térmico, mas a penetração na Ásia-Pacífico permanece abaixo de 20% devido a preços unitários superiores a USD 50.000.

Turismo Médico Concentrando Volumes Estéticos

A Turquia e a Coreia do Sul oferecem pacotes de rinoplastia com preços 40–70% abaixo das instalações norte-americanas, gerando fluxo internacional; a Coreia do Sul realiza 19,8 rinoplastias por 1.000 habitantes, com 35% de pacientes estrangeiros. Os países de destino estão intensificando a acreditação ISO 13485 após centros norte-americanos reportarem que 22% dos casos de revisão estavam relacionados a procedimentos realizados no exterior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Preço Médio de Venda de Sistemas com Assistência de Energia | −0.8% | Ásia-Pacífico Emergente, Oriente Médio e África, América do Sul | Médio prazo (2–4 anos) |

| Reclassificação Rigorosa de Implantes Nasais pela FDA e pelo EU MDR | −1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Escassez de Cirurgiões Otorrinolaringologistas Especializados em Rinoplastia | −0.7% | Ásia-Pacífico Emergente, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética em Instrumentos Conectados | −0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço Médio de Venda de Sistemas com Assistência de Energia

Desembolsos de capital de USD 40.000–80.000 dissuadem muitos centros ambulatoriais; 68% dos cirurgiões otorrinolaringologistas na Índia, no Brasil e na África do Sul citam o custo como a principal barreira, apesar das vantagens clínicas.

Reclassificação Rigorosa de Implantes Nasais pela FDA e pelo EU MDR

A FDA atualizou muitos implantes de silicone para Classe III em 2024, estendendo os ciclos de aprovação em 18–24 meses e adicionando custos de ensaios clínicos de USD 3–5 milhões. As regras de avaliação clínica do EU MDR estão levando pequenos fornecedores a sair da Europa, consolidando a participação entre os incumbentes com capital abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Piezoelétricos Impulsionam o Segmento Premium

Os instrumentos manuais mantiveram a maior participação de 36,25% no mercado de dispositivos para rinoplastia em 2025, graças à confiabilidade e acessibilidade em ambientes com recursos limitados. As unidades piezoelétricas estão crescendo mais rapidamente, a um CAGR de 11,67%, sustentadas por 34% menos sangramento intraoperatório e menores tempos de sala cirúrgica. Os esquemas de reembolso norte-americanos e europeus que recompensam a redução de complicações tornam o investimento de capital atraente. Peças de mão modulares com preços próximos a USD 25.000 estão catalisando a adoção em hospitais asiáticos de médio porte.

Acessórios e consumíveis constituem receita consistente devido ao uso em cada procedimento, enquanto os implantes fornecem um vetor de crescimento vinculado ao aumento dos volumes de revisão e trauma. As serras com assistência de energia ocupam um nicho de médio porte, valorizadas pela velocidade, mas sem a precisão ultrassônica.

Por Material: Polímeros Desafiam a Dominância do Silicone

O silicone manteve 44,14% de participação em 2025 por sua moldabilidade e longo histórico clínico, especialmente em casos de aumento na Ásia. Os polímeros de alto desempenho — principalmente o PEEK — estão progredindo a um CAGR de 10,54%; dados de cinco anos mostraram 19% menos extrusão do que o silicone devido à osseointegração superior. O titânio permanece a escolha reconstrutiva onde o suporte de carga é essencial. Os enxertos autólogos mantêm o status de padrão ouro, mas são limitados pela morbidade do sítio doador. O tamanho do mercado de dispositivos para rinoplastia para implantes de polímero está prestes a se expandir à medida que a manufatura aditiva permite geometrias personalizadas e os reguladores aceitam os arquivos de biocompatibilidade legados do PEEK.

Por Tipo de Procedimento: Casos de Revisão Aumentam em Meio a Expectativas Crescentes

A rinoplastia aberta deteve 54,75% de participação em 2025, preferida pela visibilidade durante correções complexas. A rinoplastia de revisão é o destaque de crescimento, com um CAGR de 10,46%, refletindo a insatisfação estética impulsionada pelas redes sociais e complicações funcionais pós-cirurgia primária. As técnicas de preservação estão ganhando tração na Europa após o endosso da EAFPS em 2024, enquanto os procedimentos não cirúrgicos com preenchedores ampliam o apelo para iniciantes. Os fabricantes de instrumentos respondem com conjuntos versáteis compatíveis com abordagens híbridas abertas de preservação.

Por Indicação: Ganhos Reconstrutivos com o Aumento dos Volumes de Trauma

As indicações estéticas dominaram com 64,68% em 2025, mas os procedimentos reconstrutivos e pós-trauma estão se expandindo a um CAGR de 10,67% em meio ao aumento de lesões por acidentes de trânsito e protocolos de reconstrução oncológica. A participação no mercado de dispositivos para rinoplastia para kits reconstrutivos está, portanto, destinada a aumentar, beneficiando fornecedores de implantes, enxertos e auxílios de imagem. A rinoplastia funcional combina necessidade médica com refinamento estético, complicando a codificação de seguros, mas aumentando o uso de dispositivos por caso.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Capturam a Migração para o Ambulatório

Os hospitais comandaram 52,63% da receita em 2025; no entanto, os centros cirúrgicos ambulatoriais estão crescendo a um CAGR de 9,25%, oferecendo custos médios de procedimento 38% menores com segurança comparável para pacientes de baixo risco. As clínicas especializadas aproveitam as consultas em realidade virtual e os preços em pacotes, capitalizando na marca orientada ao estilo de vida. As empresas de dispositivos adaptam conjuntos estéreis adequados para centros cirúrgicos ambulatoriais para acomodar autoclaves menores e rotatividade mais rápida.

Análise Geográfica

A América do Norte registrou 39,36% da receita global em 2025, ancorada pela alta renda disponível, cobertura de seguros para casos funcionais e adoção antecipada de tecnologias piezoelétricas, de impressão 3D e de realidade virtual. A proposta de valor do México para turistas médicos norte-americanos está ampliando a demanda regional, apesar dos obstáculos de segurança cibernética da FDA e de reclassificação de implantes que prolongam os lançamentos de produtos domésticos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,42%, impulsionada pelos 19,8 procedimentos por 1.000 pessoas da Coreia do Sul e pela crescente demanda da classe média na China e na Índia. As ferramentas manuais ainda predominam fora das cidades de primeiro nível devido a restrições de custo, mas a harmonização regulatória está reduzindo as janelas médias de aprovação para 16 meses. Programas de tele-treinamento e incentivos governamentais visam aliviar a escassez de cirurgiões.

O crescimento da Europa é moderado pelos custos do EU MDR, que favorecem fornecedores bem capitalizados, enquanto a rinoplastia de preservação reduz a contagem de instrumentos por caso. A Turquia e os Emirados Árabes Unidos atraem pacientes europeus, asiáticos e africanos por meio de campanhas agressivas de turismo médico. O Brasil e a Colômbia ancoram o crescimento sul-americano, enfatizando sistemas de energia portáteis com capacidade de manutenção em ambientes com recursos variáveis. A África do Sul lidera a adoção na África Subsaariana, embora a acessibilidade continue sendo um freio.

Cenário Competitivo

O mercado de dispositivos para rinoplastia é moderadamente fragmentado. Stryker, Medtronic e Karl Storz dominam os nichos com assistência de energia, aproveitando portfólios mais amplos de otorrinolaringologia. Integra LifeSciences e Implantech lideram os implantes por meio de programas de educação de cirurgiões. Estratégias de ecossistema emergem à medida que as empresas agrupam dispositivos com simuladores de realidade virtual, software de planejamento e análises pós-mercado para fidelizar clientes sob contratos de cuidados baseados em valor.

Startups como Xilloc e Surgiform atacam espaços em branco — implantes biorreabsorvíveis, ferramentas específicas para preservação e dispositivos conectados com segurança cibernética. A consolidação se acelera à medida que os custos de conformidade com o MDR empurram os menores fornecedores europeus em direção a aquisições. A diferenciação tecnológica é fundamental: a peça de mão piezoelétrica habilitada por OCT da Stryker em 2024 promete diferenciação de tecidos em tempo real, enquanto a aquisição da Medicrea pela Medtronic injeta planejamento por inteligência artificial em seu portfólio de otorrinolaringologia. No geral, os fornecedores correm para comprovar ganhos em resultados clínicos e reduções de custo total que justifiquem os preços premium.

Líderes do Setor de Dispositivos para Rinoplastia

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

Karl Storz SE & Co. KG

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Lyra Therapeutics apresentou os resultados da Fase 3 do ENLIGHTEN-2 para o LYR-210 direcionado à rinossinusite crônica.

- Julho de 2025: A Spirair obteve autorização FDA 510(k) para seu implante bioabsorvível TurbAlign, que mantém a posição do corneto médio após cirurgia sinusal.

- Junho de 2025: A Marina Medical e a W&H lançaram o Console de Combinação Piezo e Broca, o único sistema piezo/broca com autorização da FDA para cirurgia plástica facial e aplicações de otorrinolaringologia.

Escopo do Relatório do Mercado Global de Dispositivos para Rinoplastia

Os dispositivos para rinoplastia são definidos como instrumentos cirúrgicos especializados e sistemas de tecnologia avançada utilizados para remodelar e contornar a estrutura óssea e cartilaginosa do nariz. Esses dispositivos são empregados durante a reconstrução nasal funcional ou estética, comumente referida como cirurgia do nariz,

para melhorar a harmonia facial, aprimorar a respiração ao abordar problemas estruturais como o desvio de septo, ou reparar danos causados por lesões.

O Relatório do Mercado de Dispositivos para Rinoplastia é segmentado por Tipo de Produto, Material, Tipo de Procedimento, Indicação, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Instrumentos Cirúrgicos, Sistemas com Assistência de Energia, Dispositivos Piezoelétricos, Implantes e Acessórios & Consumíveis. Por Material, o mercado é segmentado em Silicone, Titânio, Polímeros de Alto Desempenho e Enxertos Baseados em Tecido Autólogo. Por Tipo de Procedimento, o mercado é segmentado em Aberta, Fechada, Revisão, Preservação e Não Cirúrgica. Por Indicação, o mercado é segmentado em Estética, Funcional, Reconstrutiva e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Instrumentos Cirúrgicos |

| Sistemas com Assistência de Energia |

| Dispositivos Piezoelétricos |

| Implantes |

| Acessórios e Consumíveis |

| Silicone |

| Titânio |

| Polímeros de Alto Desempenho |

| Enxertos Baseados em Tecido Autólogo |

| Rinoplastia Aberta |

| Rinoplastia Fechada (Endonasal) |

| Rinoplastia de Revisão |

| Rinoplastia de Preservação |

| Rinoplastia Não Cirúrgica (Líquida) |

| Estética / Cosmética |

| Funcional (Obstrução das Vias Aéreas) |

| Reconstrutiva / Pós-Trauma |

| Outros (Correção de Deformidade Congênita, Reconstrução de Defeito Oncológico, etc.) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Estéticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos Cirúrgicos | |

| Sistemas com Assistência de Energia | ||

| Dispositivos Piezoelétricos | ||

| Implantes | ||

| Acessórios e Consumíveis | ||

| Por Material | Silicone | |

| Titânio | ||

| Polímeros de Alto Desempenho | ||

| Enxertos Baseados em Tecido Autólogo | ||

| Por Tipo de Procedimento | Rinoplastia Aberta | |

| Rinoplastia Fechada (Endonasal) | ||

| Rinoplastia de Revisão | ||

| Rinoplastia de Preservação | ||

| Rinoplastia Não Cirúrgica (Líquida) | ||

| Por Indicação | Estética / Cosmética | |

| Funcional (Obstrução das Vias Aéreas) | ||

| Reconstrutiva / Pós-Trauma | ||

| Outros (Correção de Deformidade Congênita, Reconstrução de Defeito Oncológico, etc.) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Estéticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de dispositivos para rinoplastia?

O tamanho do mercado de dispositivos para rinoplastia é de USD 6,21 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por sistemas piezoelétricos?

Os dispositivos piezoelétricos estão avançando a um CAGR de 11,67% até 2031, graças ao corte de precisão e à redução do trauma em tecidos moles.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 9,42%, impulsionada pelo turismo médico e pelo aumento da renda disponível.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais realizam procedimentos ambulatoriais com boa relação custo-benefício, expandindo-se a um CAGR de 9,25% e estimulando a demanda por conjuntos de instrumentos compactos e de fácil esterilização.

Qual material está desafiando o silicone nos implantes?

Os polímeros de alto desempenho, particularmente o PEEK, estão ganhando participação devido à melhor osseointegração e ao menor risco de extrusão.

Como regulamentações mais rígidas da FDA e da União Europeia influenciarão os lançamentos de novos produtos?

Ciclos de aprovação mais longos e custos mais elevados de evidências clínicas favorecerão os incumbentes com capital abundante e impulsionarão a consolidação entre os fornecedores menores.

Página atualizada pela última vez em: