Taille et part du marché de la gestion du cycle des revenus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 95.22 Milliards de dollars |

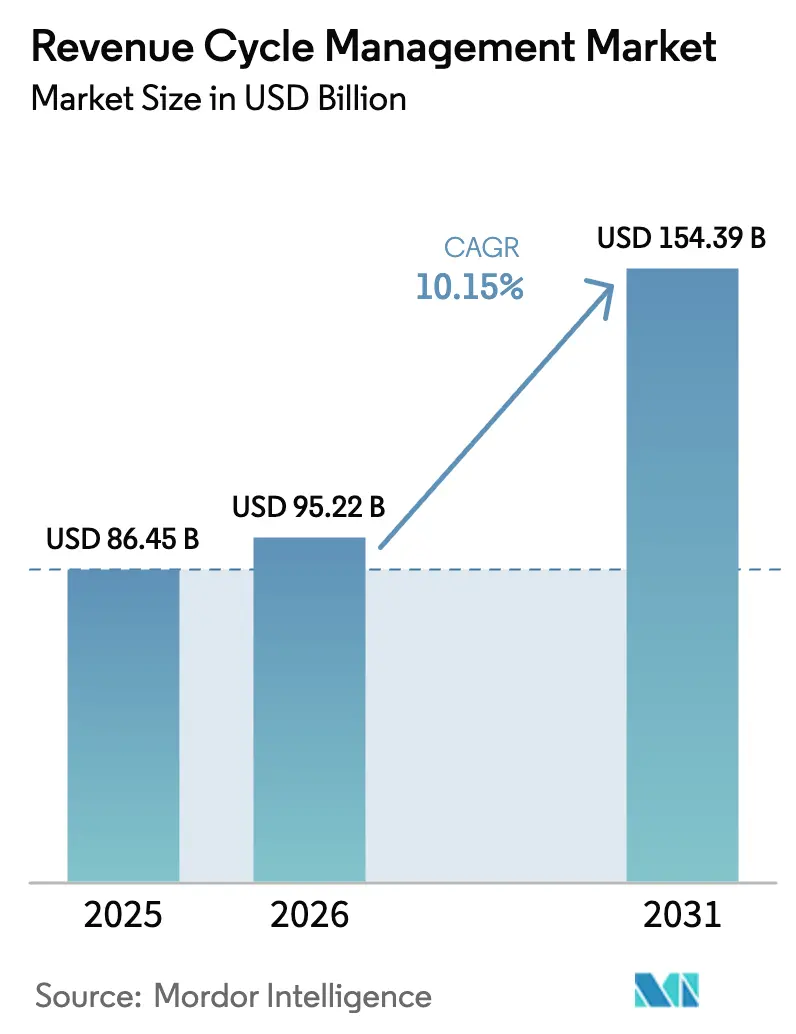

| Taille du Marché (2031) | 154.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du cycle des revenus par Mordor Intelligence

La taille du marché de la gestion du cycle des revenus devrait passer de 86,45 milliards USD en 2025 à 95,22 milliards USD en 2026 et devrait atteindre 154,39 milliards USD d'ici 2031, à un TCAC de 10,15 % sur la période 2026-2031. L'augmentation des frais administratifs, le pivot vers le remboursement basé sur la valeur et l'adoption croissante de l'IA se combinent pour faire de la capture automatisée des revenus une nécessité au niveau des conseils d'administration. Les prestataires privilégient les plateformes intégrées qui fusionnent la documentation clinique, la prévention des refus et l'analyse des flux de trésorerie dans un seul espace de travail, réduisant les interventions manuelles et raccourcissant les délais de recouvrement des créances. Les systèmes de santé nord-américains continuent d'ancrer la demande, mais la pénétration croissante de l'assurance privée en Asie-Pacifique ouvre de nouveaux volumes adressables considérables. L'externalisation des services reste répandue en raison de la persistance des pénuries de personnel, mais l'accélération rapide des logiciels cloud signale un transfert progressif des modèles à forte intensité de main-d'œuvre vers des architectures par abonnement qui s'adaptent aux volumes de patients. L'effet net est une concurrence accrue entre les fournisseurs de technologie capables d'intégrer l'analyse prédictive et les mises à jour de conformité dans une pile unique et interopérable.

Principaux enseignements du rapport

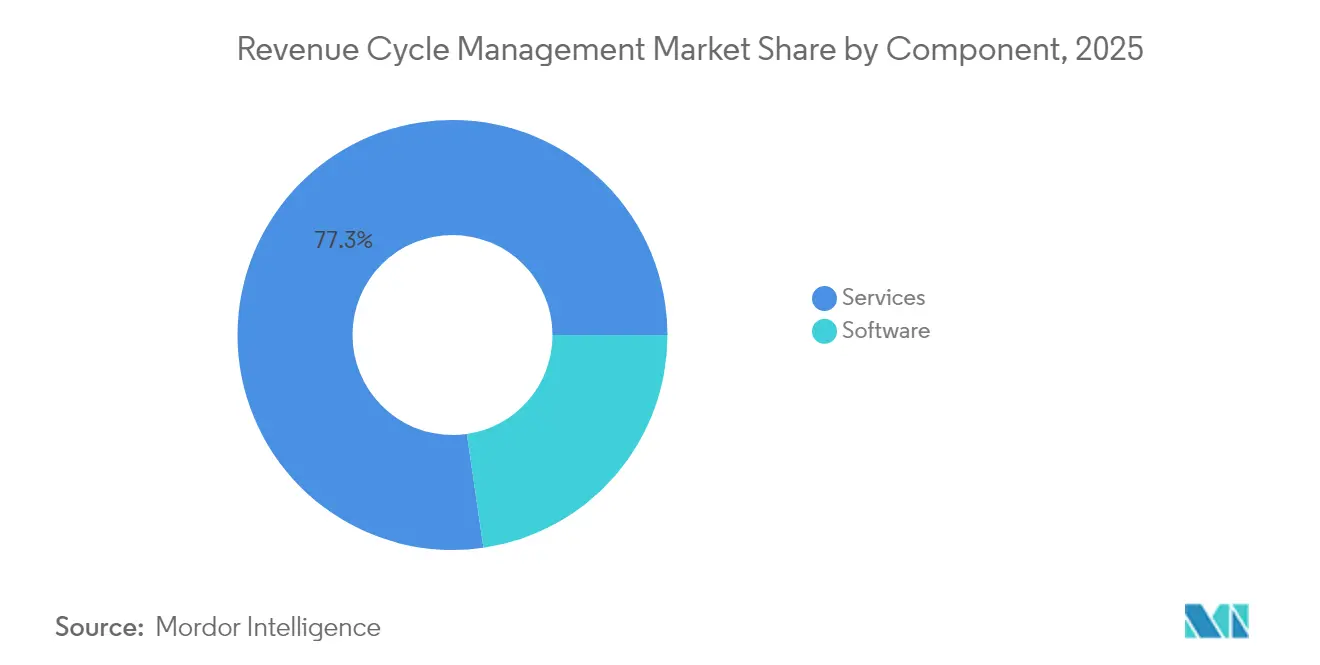

- Par composant, les services détenaient 77,30 % du marché en 2025, tandis que les logiciels basés sur le cloud devraient croître à un TCAC de 13,65 % jusqu'en 2031.

- Par déploiement, les solutions sur site représentaient une part de 57,90 % en 2025, tandis que les modèles basés sur le cloud devraient connaître la croissance la plus rapide à un TCAC de 13,65 % jusqu'en 2031.

- Par fonction, la gestion des réclamations et des refus a capté 33,40 % des revenus de 2025, tandis que l'amélioration de la documentation clinique devrait se développer à un TCAC de 15,05 % jusqu'en 2031.

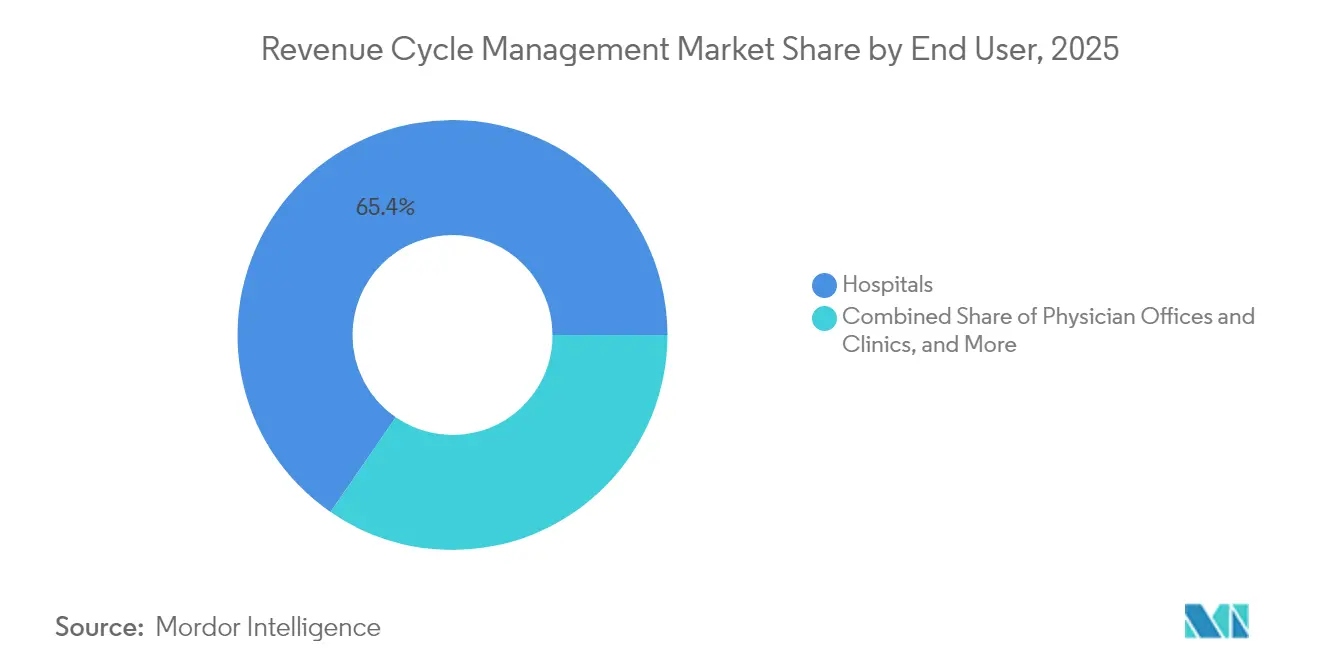

- Par utilisateur final, les hôpitaux ont sécurisé une part de revenus de 65,40 % en 2025, tandis que les centres de chirurgie ambulatoire devraient connaître la croissance la plus rapide à un TCAC de 13,42 % jusqu'en 2031.

- Par spécialité, la radiologie était en tête avec une part de 41,20 % en 2025, tandis que l'oncologie devrait progresser à un TCAC de 13,88 % jusqu'en 2031.

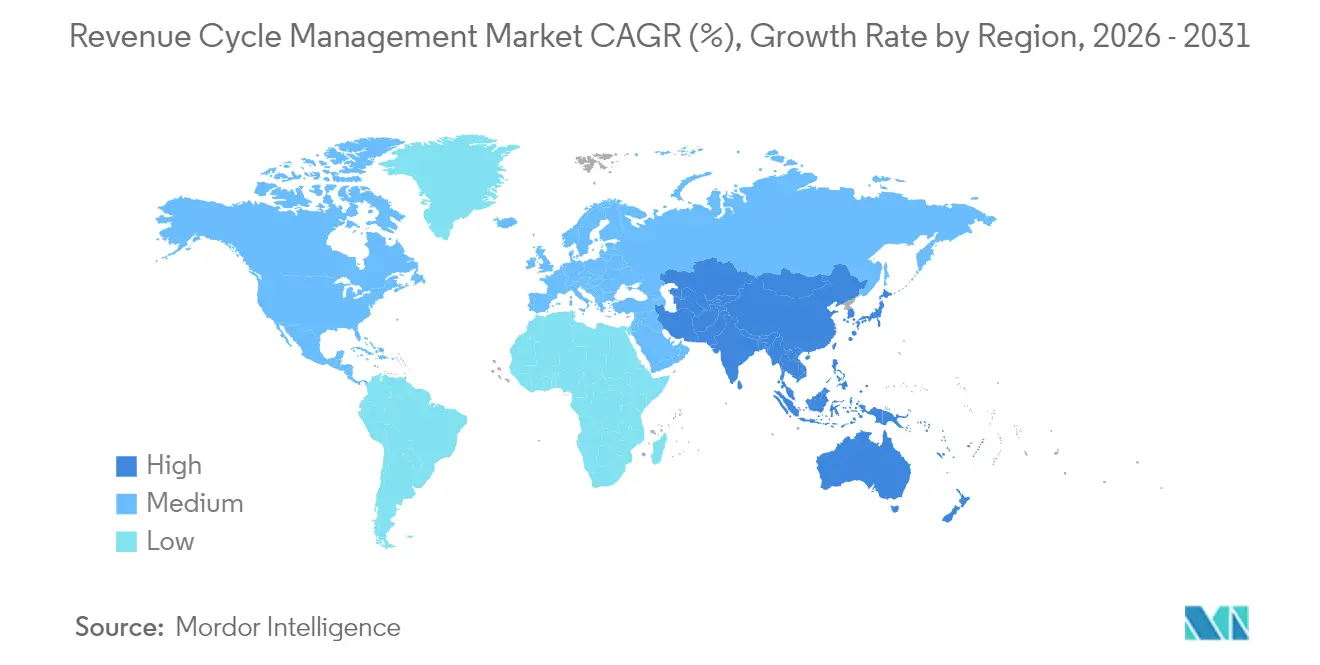

- Par géographie, l'Amérique du Nord dominait avec une part de 47,20 % en 2025, mais l'Asie-Pacifique devrait se développer le plus rapidement à un TCAC de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion du cycle des revenus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition mondiale vers le remboursement basé sur la valeur et les résultats cliniques | +2.4% | Amérique du Nord, APAC, UE | Moyen terme (3-4 ans) |

| Pression croissante sur les coûts administratifs incitant à l'automatisation de la gestion du cycle des revenus | +1.8% | Mondial | Court terme (≤2 ans) |

| Mandats accélérés en matière de santé numérique et d'interopérabilité dans le monde entier | +1.3% | Mondial, avec adoption précoce en APAC | Moyen terme (3-4 ans) |

| Consumérisation des soins de santé augmentant la complexité de la facturation des patients | +0.8% | Amérique du Nord, UE | Court terme (≤2 ans) |

| Prolifération des plateformes de santé informatique natives du cloud et économie SaaS | +1.2% | Mondial, cœur APAC, extension vers MEA | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Transition mondiale vers le remboursement basé sur la valeur et les résultats cliniques

Les soins basés sur la valeur, désormais inscrits dans les principaux contrats des payeurs, redéfinissent les priorités du secteur de la gestion du cycle des revenus en liant le paiement à la qualité clinique plutôt qu'au volume de services. Les systèmes de santé ayant adopté des cadres de soins responsables ont enregistré des économies collectives dépassant 700 millions USD, prouvant qu'un avantage financier existe dès lors que les organisations maîtrisent les indicateurs de qualité. En réponse, les plateformes de gestion du cycle des revenus intègrent des tableaux de bord de santé des populations qui traduisent les résultats cliniques en déclencheurs de remboursement, garantissant que les prestataires identifient les lacunes dans les soins avant que le risque de paiement ne se matérialise. Cette évolution exige implicitement des données normalisées provenant de sources disparates, conférant à l'interopérabilité une nouvelle urgence commerciale.

Pression croissante sur les coûts administratifs incitant à l'automatisation de la gestion du cycle des revenus

Les dépenses administratives consomment régulièrement 20 à 25 % des dépenses de santé aux États-Unis, de sorte que les dirigeants considèrent l'automatisation comme un levier éprouvé pour enrayer l'inflation des coûts. Les robots activés par l'IA effectuent désormais des transactions d'autorisation préalable de routine en quelques secondes, un processus qui nécessitait auparavant une révision manuelle et plusieurs jours de suivi par le personnel, et certains hôpitaux ont documenté une réduction de 50 % du temps de préparation des réclamations après déploiement. Ces améliorations libèrent les professionnels de la facturation pour se concentrer sur les exceptions complexes, générant un dividende de productivité inattendu que la direction peut redéployer vers des rôles en contact avec les patients. Il est important de noter que les établissements qui automatisent les flux de travail de l'admission à l'encaissement font état d'une satisfaction accrue du personnel, car les tâches fastidieuses et sujettes aux erreurs de saisie de données disparaissent.

Mandats accélérés en matière de santé numérique et d'interopérabilité dans le monde entier

Les régulateurs de plusieurs régions exigent désormais un échange de données sans friction, accélérant la pénétration des dossiers de santé électroniques et poussant les fournisseurs de gestion du cycle des revenus à proposer des API plug-and-play qui synchronisent les dossiers cliniques et financiers. Le modèle d'adoption technologique de la gestion du cycle des revenus de la Healthcare Financial Management Association montre que 42 % des systèmes de santé restent au stade 1, mettant en évidence le potentiel de marché inexploité pour les couches d'orchestration qui relient des applications disparates[1]Healthcare Financial Management Association, "Modèle d'adoption technologique de la gestion du cycle des revenus," Healthcare Financial Management Association, hfma.org. Les dirigeants prestataires rapportent que le cadre clarifie les lacunes dans leurs feuilles de route technologiques, et ces informations conduisent souvent à une rationalisation des fournisseurs, les clients privilégiant les plateformes unifiées. Les premiers adoptants estiment que des structures de données cohérentes réduisent les frictions avec les payeurs, car les réclamations propres passent par les flux de travail de liquidation avec une intervention minimale.

Consumérisation des soins de santé augmentant la complexité de la facturation des patients

Les plans de santé à franchise élevée transfèrent la responsabilité financière aux patients, de sorte que les prestataires doivent recalibrer leurs stratégies de revenus vers des expériences transparentes, similaires à celles du commerce de détail. Les outils d'estimation en amont qui présentent les coûts à la charge du patient avant la prestation de service deviennent la norme car ils améliorent les recouvrements et renforcent la confiance des patients. Dans le même temps, les plans de paiement flexibles et les portefeuilles numériques réduisent les créances irrécouvrables en alignant les calendriers de remboursement sur les flux de trésorerie des ménages, une tendance qui oblige les plateformes de gestion du cycle des revenus à intégrer une logique de financement à la consommation. Les établissements adoptant la vérification automatisée de l'éligibilité signalent moins de factures surprises et une réputation communautaire renforcée, un résultat qui soutient indirectement la croissance du volume des procédures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles des payeurs et normes de codification hétérogènes et en constante évolution | -1.6% | Amérique du Nord, UE, APAC | Court terme (≤2 ans) |

| Pénurie persistante de talents qualifiés en codification et en gestion du cycle des revenus | -1.2% | Mondial, avec des effets aigus en APAC et MEA | Moyen terme (~3-4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans le traitement des informations de santé protégées | -0.7% | Amérique du Nord, UE | Moyen terme (~3-4 ans) |

| Investissement initial élevé et obstacles à la gestion du changement | -0.9% | Mondial, en particulier parmi les prestataires de petite et moyenne taille | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Règles des payeurs et normes de codification hétérogènes et en constante évolution

Des taux de refus oscillant autour de 10 à 15 % illustrent la rapidité avec laquelle les modifications des payeurs et les mises à jour des politiques peuvent invalider des réclamations autrement conformes. Les responsables de groupes médicaux confirment que les refus ont encore augmenté en 2024, de sorte que les organisations investissent dans des mises à jour continues des codes et des outils de vérification prédictifs qui signalent les rejets probables avant la soumission[2]Medical Group Management Association, "MGMA Stat : Tendances des refus de réclamations," Medical Group Management Association, mgma.com. Les systèmes de santé tournés vers l'avenir allouent des équipes dédiées à l'analyse des causes profondes des refus, et les boucles de rétroaction itératives entre les codeurs et les cliniciens raccourcissent les cycles de correction. Les moteurs de règles pilotés par l'IA qui s'auto-apprennent à partir des remises des payeurs offrent désormais des réductions mesurables des demandes de pièces jointes, réduisant les frais administratifs.

Pénurie persistante de talents qualifiés en codification et en gestion du cycle des revenus

Malgré les progrès technologiques, les cas complexes nécessitent encore des codeurs spécialisés, mais le vivier de talents reste limité car les départs à la retraite dépassent les nouvelles certifications. Les systèmes de santé comblent le manque en externalisant certaines fonctions du cycle des revenus, négociant souvent des contrats basés sur les résultats qui alignent la rémunération des fournisseurs sur les encaissements. Les décisions d'externalisation, à leur tour, accélèrent la consolidation parmi les entreprises mondiales de traitement des processus métier désireuses d'une exposition à l'informatique de santé, faisant augmenter la taille du marché de la gestion du cycle des revenus. Au sein des hôpitaux, les dirigeants développent des initiatives de perfectionnement afin que le personnel débutant puisse interpréter les recommandations de l'IA et superviser les files d'attente d'exceptions, un pivot qui augmente les budgets de formation interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dominent tandis que les logiciels cloud s'accélèrent

Les services détiennent 77,30 % de la part de marché de la taille du marché de la gestion du cycle des revenus en 2025, reflétant la préférence des prestataires pour une expertise clé en main face aux pénuries de personnel. Les clients considèrent l'externalisation comme une voie immédiate vers l'amélioration des recouvrements, car les partenaires de service assument la responsabilité de l'investissement technologique et du perfectionnement continu des processus. Néanmoins, les logiciels basés sur le cloud affichent un TCAC de 13,65 % jusqu'en 2031, supérieur à la croissance globale du marché, car la tarification par abonnement aligne les coûts sur l'utilisation et supprime les obstacles importants en matière de capital.

Les hôpitaux qui mettent en œuvre des suites de gestion du cycle des revenus cloud découvrent souvent des avantages secondaires, tels que des tableaux de bord en temps réel qui mettent en évidence les lacunes dans la documentation des médecins, permettant un coaching correctif au cours d'un seul quart de travail. Au fil du temps, ces capacités analytiques encouragent les équipes internes à passer des tâches transactionnelles à des rôles stratégiques d'intégrité des revenus. Le modèle de croissance à double trajectoire implique que les modèles opérationnels hybrides, combinant une supervision interne avec une externalisation sélective, deviendront courants, élargissant l'opportunité du secteur de la gestion du cycle des revenus pour les entreprises de logiciels et les prestataires de services.

Par déploiement : la croissance basée sur le cloud dépasse les installations sur site

Les déploiements sur site conservent 57,90 % de la part de marché de la gestion du cycle des revenus en 2025, reflétant les achats de capital antérieurs et les préoccupations résiduelles en matière de sécurité. Pourtant, les installations cloud se développent à un TCAC de 13,65 % jusqu'en 2031, portées par une infrastructure flexible, des mises à niveau automatiques et une intégration plus facile avec les API des payeurs. Les organisations qui progressent dans le modèle d'adoption technologique de la HFMA citent fréquemment les migrations vers le cloud comme le point d'inflexion où les indicateurs de délai de cycle commencent à s'améliorer. Un avantage observé est la mise en œuvre plus rapide des ensembles de codes réglementaires, car les fournisseurs cloud diffusent les mises à jour de manière centralisée au lieu de s'appuyer sur les équipes informatiques des clients.

À mesure que les cadres de cybersécurité mûrissent, la résistance au niveau des conseils d'administration à l'hébergement hors site s'estompe, et les directeurs financiers notent que des frais d'abonnement prévisibles simplifient la budgétisation pluriannuelle. Cette transparence des coûts agit comme un accélérateur caché de la croissance globale de la taille du marché de la gestion du cycle des revenus, car même les hôpitaux de taille intermédiaire peuvent désormais accéder à des fonctionnalités autrefois réservées aux grands centres académiques.

Par fonction : la gestion des réclamations et des refus face à la disruption technologique

Les flux de travail de réclamations et de refus représentent 33,40 % de la taille du marché de la gestion du cycle des revenus en 2025, soulignant la centralité des réclamations propres pour la solvabilité des prestataires. L'édition pré-liquidation pilotée par l'IA atteint désormais des taux de réclamations propres de 98 % pour certains utilisateurs, un niveau d'efficacité qui nécessitait historiquement une vaste révision humaine. Ce succès pousse les fournisseurs à intégrer une logique similaire dans des fonctions connexes, telles que la coordination des prestations, ce qui génère un gain de trésorerie incrémental sans effectifs supplémentaires.

L'amélioration de la documentation clinique progresse cependant le plus rapidement à un TCAC de 15,05 %, car une plus grande précision du codage alimente l'exactitude des réclamations en aval, créant un avantage cumulatif. Les systèmes de santé ayant investi dans des outils d'amélioration de la documentation clinique alimentés par l'IA ont documenté des améliorations de revenus de plusieurs millions de dollars en 12 mois, des changements qui ont surpris même les responsables financiers chevronnés. À mesure que les algorithmes mûrissent, ils commencent à recommander des corrections de documentation au point de soins, fusionnant effectivement les flux de travail cliniques et financiers, un changement qui élargit la définition même de la gestion du cycle des revenus.

Par utilisateur final : les centres de chirurgie ambulatoire émergent comme un point chaud de croissance

Les hôpitaux représentent 65,40 % de la part de marché de la gestion du cycle des revenus pondérée par l'EBITDA en 2025, mais les centres de chirurgie ambulatoire enregistrent un TCAC de 13,42 % jusqu'en 2031, illustrant la migration des procédures vers l'ambulatoire. Les centres de chirurgie ambulatoire réalisent des cas de spécialité à volume élevé à des taux de remboursement plus faibles, de sorte qu'ils privilégient une facturation rationalisée pour protéger leurs marges étroites. La dépendance accrue aux plans commerciaux signifie que la vérification de l'éligibilité et le recouvrement des paiements des patients doivent avoir lieu avant le jour de l'intervention pour minimiser les créances irrécouvrables. Les fournisseurs de gestion du cycle des revenus qui conçoivent des modèles spécifiques aux centres de chirurgie ambulatoire, notamment pour les codes CPT de gastroentérologie et d'ophtalmologie, signalent des cycles de vente accélérés car les administrateurs valorisent le contenu clé en main par rapport aux moteurs de flux de travail génériques.

De plus, à mesure que les centres de chirurgie ambulatoire se développent dans des arrangements de coentreprise avec les systèmes de santé, les normes du cycle des revenus convergent, permettant aux fournisseurs de logiciels de vendre des modules ambulatoires en complément aux clients hospitaliers. Cette convergence augmente le bassin de revenus du secteur de la gestion du cycle des revenus en reliant des segments de clients auparavant distincts.

Par spécialité : la spécialité radiologie stimule les exigences d'intégration

La radiologie commandait une part de premier plan de 41,20 % en 2025, tandis que l'oncologie devrait progresser à un TCAC de 13,88 %, se poursuivant jusqu'en 2031. La cardiologie, l'oncologie, la radiologie et la pathologie ont chacune des constructions de codification uniques, mais les groupes multi-spécialités opèrent de plus en plus sur des plateformes de gestion de cabinet partagées qui doivent toutes les interpréter. Les prestataires remarquent qu'une gestion du cycle des revenus unifiée améliore la visibilité du réseau de référence, conduisant à une meilleure rétention des patients et à des revenus de services supplémentaires.

Les bibliothèques de règles agnostiques aux spécialités compilées par des moteurs d'IA raccourcissent l'intégration des nouvelles cliniques en mappant automatiquement les codes aux modifications des payeurs. Dans le même temps, les cliniciens apprécient les invites de codification en temps réel car moins de requêtes en aval interrompent les soins aux patients. Les fournisseurs qui prouvent qu'ils peuvent soutenir simultanément la profondeur spécialisée et l'étendue d'entreprise captent des parts de marché de la gestion du cycle des revenus à mesure que les groupes médicaux grandissent par acquisition.

Analyse géographique

L'Amérique du Nord commande 47,20 % de la taille actuelle du marché de la gestion du cycle des revenus, soutenue par des cadres multi-payeurs complexes et une longue histoire d'adoption des dossiers de santé électroniques. La consolidation des fournisseurs est active, comme en témoigne la transaction de 8,9 milliards USD de R1 RCM, signalant la conviction du capital-investissement que l'expertise des processus à grande échelle peut générer des gains de flux de trésorerie exceptionnels. Les hôpitaux aux États-Unis rapportent que 46 % utilisent déjà une forme d'IA dans les flux de travail du cycle des revenus. Il est intéressant de noter que les structures à payeur unique canadiennes nécessitent encore des outils de gestion du cycle des revenus pour la réconciliation provinciale, révélant que la complexité des payeurs n'est pas le seul moteur de croissance. Les mandats de transparence des remboursements de la région créent des ensembles de données riches, permettant aux fournisseurs d'affiner les modèles d'apprentissage automatique plus rapidement qu'ailleurs, renforçant le leadership nord-américain.

L'Asie-Pacifique devrait afficher un TCAC de 15,92 % jusqu'en 2031, le rythme régional le plus rapide du secteur de la gestion du cycle des revenus, propulsé par des investissements en santé numérique soutenus par les gouvernements et une demande croissante de la classe moyenne pour l'assurance privée. L'expansion de l'assurance nationale en Inde catalyse une infrastructure de réclamations standardisée, et les hôpitaux qui numérisent la facturation tôt bénéficient de délais de règlement accélérés. Les hôpitaux des villes de troisième rang en Chine recherchent de plus en plus la gestion du cycle des revenus cloud pour dépasser les anciens modèles client-serveur, reflétant la courbe d'adoption des smartphones observée dans d'autres secteurs. Les partenaires locaux restent essentiels pour naviguer dans l'approbation réglementaire sur des marchés tels que le Japon, où les lois sur la localisation des données façonnent l'architecture d'hébergement. Ce besoin d'adaptation contextuelle constitue une barrière à l'entrée pour les fournisseurs mondiaux, mais offre simultanément des rendements élevés aux entreprises qui sécurisent une position de premier entrant.

L'Europe conserve une part de marché significative de la gestion du cycle des revenus, bien que la croissance soit plus stable car de nombreux pays opèrent des modèles à payeur unique qui centralisent les normes de réclamations. Même ainsi, les exigences du RGPD poussent les hôpitaux vers des environnements cloud avec un chiffrement strict et des pistes d'audit, stimulant les coentreprises entre des entreprises de logiciels américaines et européennes expérimentées en ingénierie de la confidentialité. Au Royaume-Uni, l'accent renouvelé du Service national de santé sur la réduction des arriérés a suscité un intérêt pour les fonctionnalités de planification par IA et de triage de facturation qui ressemblent à la gestion du cycle des revenus du secteur privé. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des territoires émergents où les chaînes d'hôpitaux privés stimulent la demande initiale, posant les bases d'une adoption accélérée une fois que les cadres réglementaires auront mûri.

Paysage concurrentiel

Le marché de la gestion du cycle des revenus présente une fragmentation modérée : une poignée de grands fournisseurs intégrés de technologies de santé coexistent avec des prestataires de services spécialisés et des start-ups agiles spécialisées en IA. Oracle Cerner et Epic Systems défendent leurs bases de dossiers de santé électroniques installées en intégrant des fonctionnalités financières directement dans les flux de travail cliniques, réduisant les dépenses d'interface pour les clients. Cet avantage pousse les fournisseurs indépendants à innover plus rapidement sur la prédiction des refus et l'automatisation des autorisations préalables pour rester pertinents.

Les fusions et acquisitions réduisent le nombre d'acteurs ; les sponsors de capital-investissement ciblent la gestion du cycle des revenus car les dynamiques de revenus récurrents et de maîtrise des coûts s'alignent sur les objectifs de portefeuille. Il en résulte un pipeline de méga-transactions qui consolident les ateliers de codification, les boutiques spécialisées dans la gestion des refus et les logiciels d'automatisation sous des marques unifiées. Les prestataires en bénéficient car les offres groupées simplifient la gestion des fournisseurs, bien que les critiques avertissent que le pouvoir de marché pourrait ultérieurement se traduire par une escalade des prix pour les services intégrés. À court terme, les hybrides technologie-services intégrés qui fournissent à la fois des logiciels et de la main-d'œuvre semblent les mieux positionnés pour remporter des contrats d'entreprise où la tarification au partage des risques et les garanties de résultats sont des conditions préalables.

La différenciation technologique repose de plus en plus sur l'IA explicable ; les hôpitaux exigent de la transparence concernant les suggestions de codes pilotées par des modèles pour satisfaire les auditeurs. Les fournisseurs répondent en ajoutant des tableaux de bord de traçabilité qui affichent quelles modifications des payeurs ont informé une prédiction, une approche qui renforce la confiance et accélère l'acceptation réglementaire. L'interopérabilité façonne également la concurrence ; les plateformes qui ingèrent des données basées sur FHIR sans interfaces personnalisées réduisent le coût total de possession et séduisent les directeurs des systèmes d'information qui standardisent l'infrastructure numérique. Par conséquent, le prochain champ de bataille concurrentiel tournera probablement autour des écosystèmes ouverts plutôt que des suites fermées, même pour les géants établis.

Leaders du secteur de la gestion du cycle des revenus

R1 RCM Inc.

eClinicalWorks

Veradigm LLC

MCKESSON Corporation

Athenahealth, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Infinx a acquis l'activité de gestion du cycle des revenus en santé et la technologie propriétaire d'i3 Verticals pour une transaction en espèces évaluée à 96 millions USD, soulignant la demande croissante pour les plateformes pilotées par l'IA.

- Avril 2025 : Syracuse Orthopedic Specialists a choisi Veradigm Revenue Cycle Services et Coding Services pour soutenir ses objectifs d'expansion, illustrant la confiance des prestataires dans les offres de données intégrées et de gestion du cycle des revenus.

- Mai 2024 : Nextech a introduit les services de facturation professionnelle Nextech RCM dans sa suite de gestion de cabinet, positionnant l'entreprise pour capter la demande des cabinets spécialisés en matière de flux de travail cliniques et financiers unifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion du cycle des revenus comme la dépense annuelle totale consacrée aux plateformes logicielles dédiées et aux services externalisés qui aident les prestataires de soins de santé à capturer les charges, à coder les consultations, à soumettre des réclamations, à assurer le suivi des refus et à enregistrer les paiements dans les contextes hospitaliers et ambulatoires dans le monde entier. Nous suivons uniquement les solutions commerciales de gestion du cycle des revenus vendues par des fournisseurs tiers ou des prestataires d'externalisation des processus métier ; les coûts de paie internes habituels et les honoraires de conseil purs sont exclus de ce périmètre.

Exclusion du périmètre : la paie interne des prestataires liée aux services de facturation n'est pas incluse.

Aperçu de la segmentation

- Par composant

- Logiciel

- Suite RCM intégrée

- Modules autonomes

- Services

- Externalisation RCM BPO

- Conseil et formation

- Logiciel

- Par déploiement

- Basé sur le cloud

- Sur site

- Par fonction

- Gestion des réclamations et des refus

- Codification et facturation médicales

- Dossier de santé électronique (gestion du cycle des revenus intégrée)

- Amélioration de la documentation clinique (ADC)

- Vérification de l'éligibilité à l'assurance

- Autres fonctions (planification des patients, transparence des prix)

- Par utilisateur final

- Hôpitaux

- Cabinets médicaux et cliniques

- Centres de chirurgie ambulatoire

- Laboratoires

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

- Par spécialité

- Radiologie

- Oncologie

- Cardiologie

- Pathologie

- Multi-spécialités et autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des directeurs financiers d'hôpitaux, des responsables de l'intégrité des revenus et des responsables produits seniors chez des fournisseurs de gestion du cycle des revenus en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont testé les corridors de prix, la vitesse de transition vers le cloud et les points de douleur liés aux refus, nous permettant d'affiner les hypothèses du modèle et de recouper les signaux secondaires.

Recherche documentaire

Nous avons commencé par cartographier le bassin de demande avec des indicateurs de systèmes de santé librement disponibles tels que les tableaux des dépenses nationales de santé des Centers for Medicare & Medicaid Services, les statistiques d'utilisation de l'American Hospital Association, les ensembles de données sur les lits d'hôpitaux de la Banque mondiale, les indices de prix de santé de l'OCDE et les références de refus de réclamations ICD-10 publiées par le Bureau de l'inspecteur général. Les dépôts d'entreprises, les présentations aux investisseurs et les rapports annuels des principaux réseaux hospitaliers ont fourni des taux d'adoption et des prix de vente moyens.

Pour valider les structures de propriété et les répartitions des revenus, nous avons utilisé des ressources payantes de D&B Hoovers et Dow Jones Factiva, puis avons superposé des traces d'expédition de Volza qui mettent en évidence les livraisons de logiciels transfrontalières. Ces références illustrent notre approche ; de nombreuses autres sources publiques et par abonnement ont été analysées pour la triangulation et la clarté.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant en utilisant le nombre de prestataires, le volume moyen de réclamations par établissement et les dépenses courantes par réclamation. Des agrégations ascendantes sélectives des revenus des grands fournisseurs et des vérifications de canaux ont servi d'écran de vraisemblance avant de verrouiller les totaux. Les variables clés du modèle comprennent la pénétration des dossiers de santé électroniques, la part de facturation externalisée, les taux de refus des payeurs, les changements de mix de payeurs vers des contrats basés sur la valeur et la croissance des dépenses de santé régionales. La régression multivariée capture la manière dont chaque moteur oriente les dépenses de gestion du cycle des revenus, et l'analyse de scénarios s'ajuste aux chocs réglementaires ou de remboursement.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des vérifications de variance par rapport aux ratios historiques de refus et aux dépôts des fournisseurs, suivies d'une révision par les pairs et d'une approbation par le responsable. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque les règles de remboursement changent de manière significative ou qu'une acquisition remodèle les parts de marché.

Pourquoi notre référence de gestion du cycle des revenus est fiable

Les chiffres publiés varient considérablement car les entreprises choisissent des périmètres, des couches de coûts et des cadences d'actualisation différents. Selon Mordor Intelligence, s'en tenir aux logiciels sous licence et aux services externalisés tout en excluant la paie interne maintient la cohérence de l'analyse.

Les principaux facteurs d'écart comprennent la question de savoir si les coûts du personnel de facturation interne sont regroupés, si les logiciels et les services sont mélangés avec des technologies de santé plus larges, les pratiques de conversion de devises et la fréquence d'actualisation du modèle. Certains éditeurs appliquent également des rythmes d'adoption du cloud agressifs qui gonflent les totaux des années extérieures.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 86,45 milliards USD | ||

| 384,63 milliards USD | Cabinet de conseil mondial A | Inclut la paie interne des prestataires et les dépenses administratives côté payeur |

| 163,72 milliards USD | Journal professionnel B | Mélange la gestion du cycle des revenus avec des plateformes de technologies de santé plus larges |

| 61,11 milliards USD | Cabinet de conseil régional C | Restreint le périmètre aux logiciels uniquement, omet les contrats de services |

La comparaison montre qu'une fois que les éléments comparables sont alignés, notre sélection rigoureuse du périmètre et notre actualisation annuelle offrent aux décideurs une référence équilibrée et reproductible qu'ils peuvent relier à des variables claires et à des étapes défendables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion du cycle des revenus en 2026 ?

Le marché s'élève à 95,22 milliards USD en 2026.

À quelle vitesse le secteur de la gestion du cycle des revenus devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 10,15 %, atteignant 154,39 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus élevée du marché de la gestion du cycle des revenus ?

L'Asie-Pacifique devrait croître à un TCAC de 15,92 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Pourquoi les services restent-ils le composant le plus important dans la part de marché de la gestion du cycle des revenus ?

Les prestataires continuent d'externaliser les fonctions du cycle des revenus pour compenser les pénuries de personnel et accéder rapidement à une expertise spécialisée.

Qu'est-ce qui stimule l'adoption des plateformes de gestion du cycle des revenus basées sur le cloud ?

Les solutions cloud réduisent les dépenses d'investissement, fournissent des mises à jour réglementaires automatiques et améliorent l'interopérabilité avec les dossiers de santé électroniques.

Comment les soins basés sur la valeur influencent-ils les solutions de gestion du cycle des revenus ?

Les modèles basés sur la valeur nécessitent le suivi des indicateurs de qualité liés au remboursement, stimulant la demande d'outils de gestion du cycle des revenus pilotés par l'analyse qui relient les données cliniques et financières.

Dernière mise à jour de la page le: