Taille et part du marché des produits de services médicaux d'urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.49 Milliards de dollars |

| Taille du Marché (2031) | 49.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

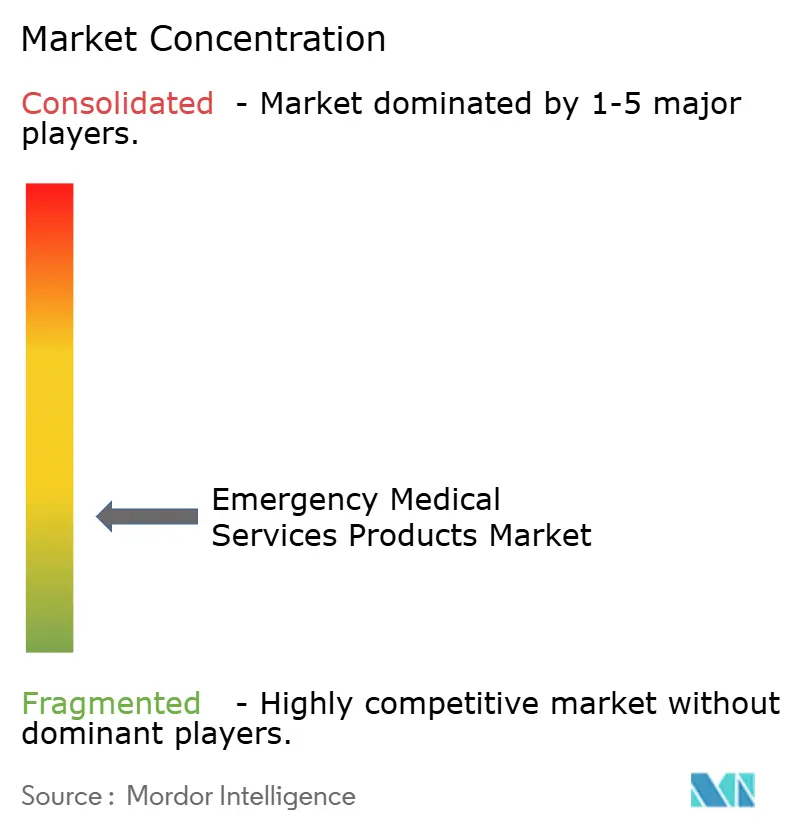

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de services médicaux d'urgence par Mordor Intelligence

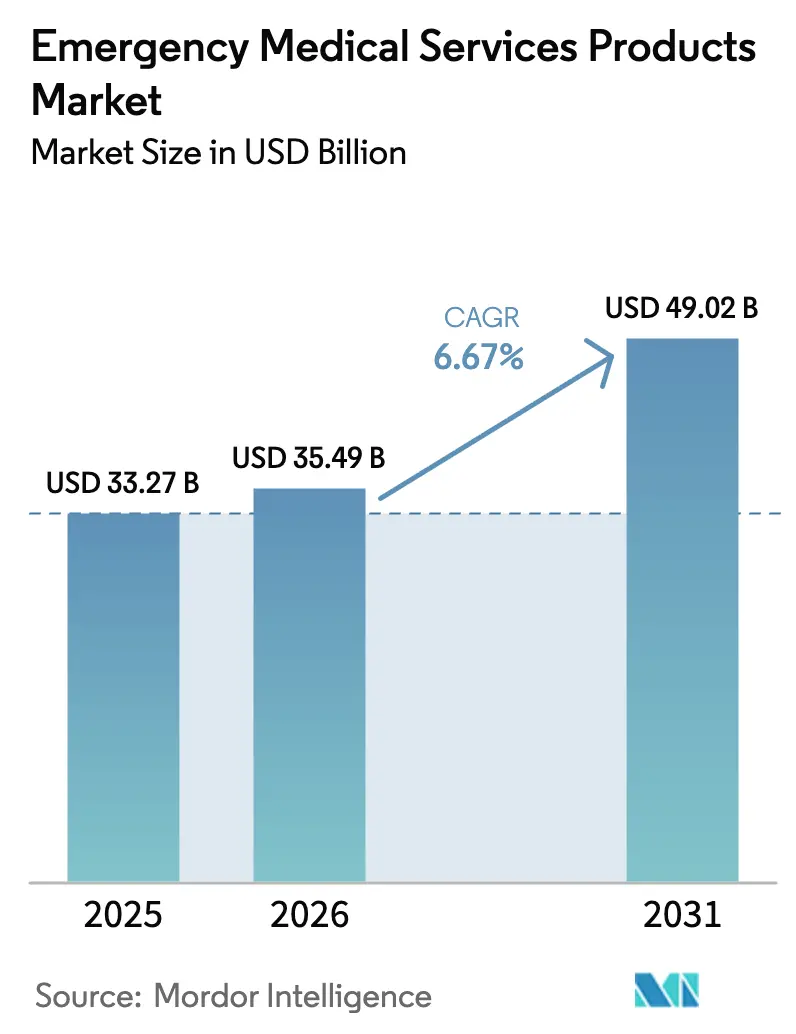

La taille du marché des produits de services médicaux d'urgence est estimée à 35,49 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 33,27 milliards USD, avec des projections pour 2031 indiquant 49,02 milliards USD, croissant à un TCAC de 6,67 % sur la période 2026-2031.

La demande découle de la convergence du vieillissement des populations, de l'augmentation de l'incidence des maladies chroniques et de technologies intégrant l'intelligence artificielle dans les moniteurs portables et les défibrillateurs. Les orientations de triage pilotées par l'IA raccourcissent désormais les temps d'évaluation sur les lieux d'intervention, allégeant la charge de travail des ambulanciers paramédicaux lors de pénuries critiques de personnel dans les districts ruraux. Les programmes de paramédecine communautaire, qui dépêchent des cliniciens pour prendre en charge les patients à domicile, ont réduit les visites aux urgences de 17 %, soulignant le passage du marché d'un transport réactif à des soins proactifs. Les obligations d'installation de défibrillateurs accessibles au public, illustrées par l'exigence d'AED dans les écoles du Maryland en 2024, accélèrent l'adoption des équipements dans les établissements non médicaux. Parallèlement, le vieillissement des flottes d'ambulances dans les pays de l'OCDE génère des cycles de remplacement récurrents qui favorisent les systèmes de maintien des fonctions vitales intégrés et connectés au cloud. Ces dynamiques soutiennent collectivement une base de revenus robuste et géographiquement diversifiée pour le marché des produits de services médicaux d'urgence tout au long de l'horizon de prévision.

Principaux enseignements du rapport

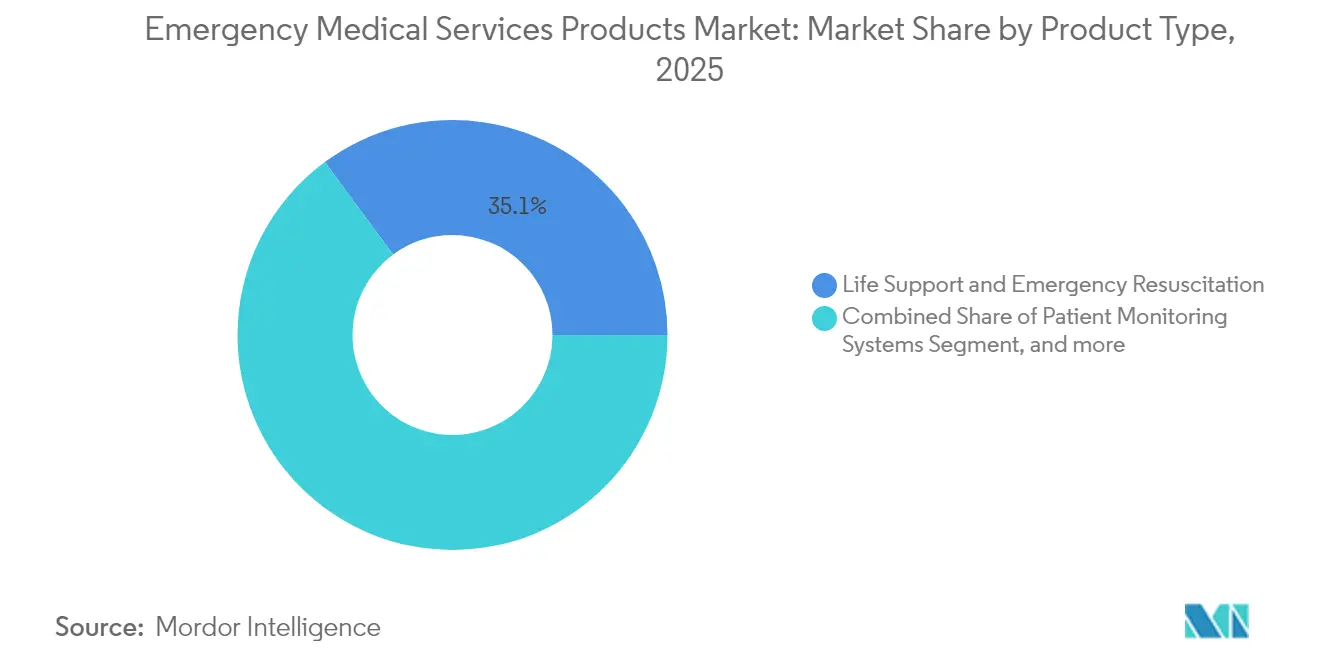

- Par type de produit, les systèmes de maintien des fonctions vitales et de réanimation d'urgence ont représenté une part de revenus de 35,12 % en 2025, tandis que les compresseurs thoraciques automatisés ont affiché la dynamique la plus forte, avec un TCAC de 7,72 % jusqu'en 2031.

- Par application, les soins cardiaques ont représenté une part dominante de 42,10 % du marché des produits de services médicaux d'urgence en 2025, tandis que la réponse aux catastrophes et aux incidents à victimes multiples devrait se développer à un TCAC de 9,62 % jusqu'en 2031.

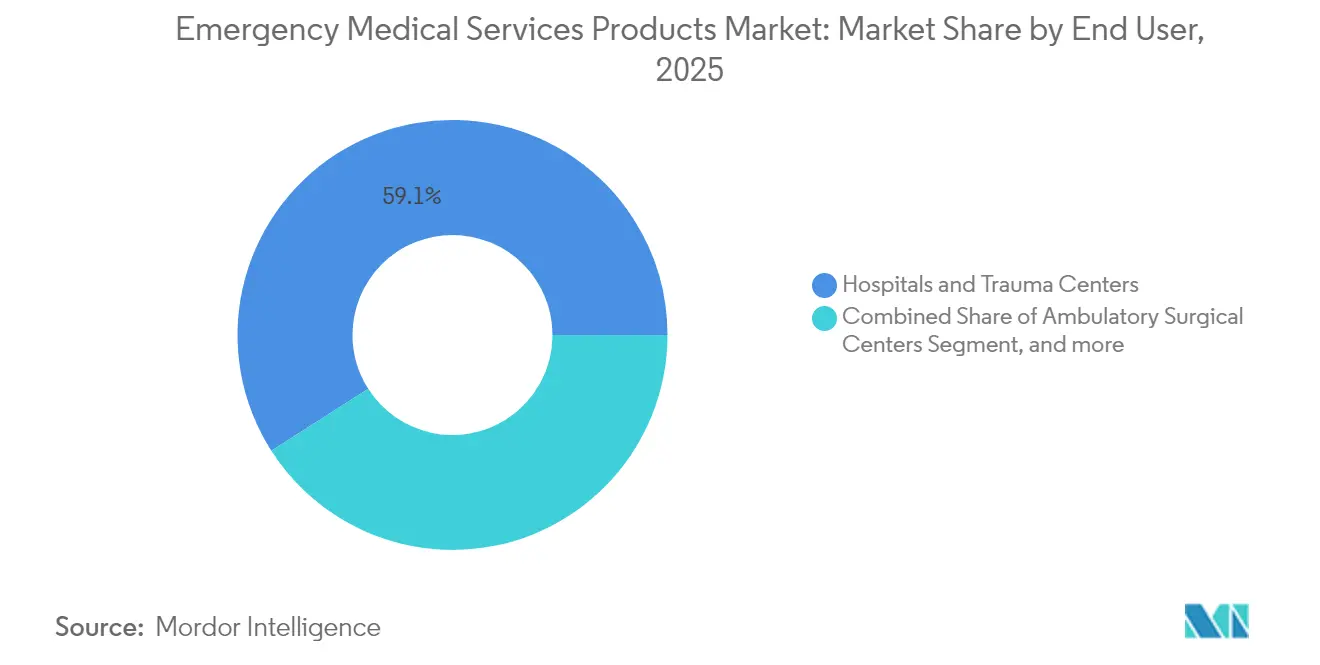

- Par utilisateur final, les hôpitaux et centres de traumatologie ont détenu 59,05 % de la taille du marché des produits de services médicaux d'urgence en 2025 ; les centres chirurgicaux ambulatoires progressent à un TCAC de 10,06 % durant la période de prévision.

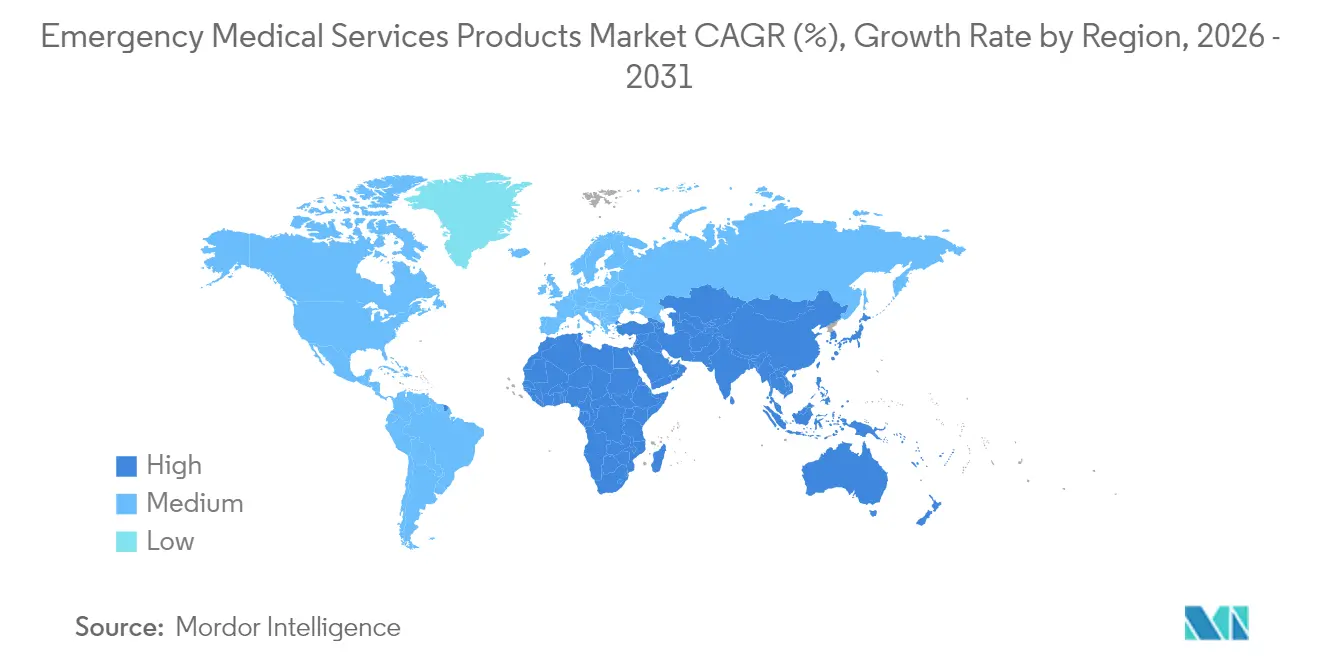

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 36,78 % en 2025, tandis que l'Asie-Pacifique était la région à la croissance la plus rapide, avec un TCAC de 8,97 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de services médicaux d'urgence

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies chroniques et des blessures | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement des flottes de véhicules et d'équipements SMU dans les régions de l'OCDE | +1.2% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Obligations gouvernementales pour les défibrillateurs accessibles au public | +1.0% | Amérique du Nord, Europe, avec extension vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des programmes de paramédecine communautaire hospitalière | +0.9% | Amérique du Nord en cœur, extension vers l'Europe et l'APAC | Long terme (≥ 4 ans) |

| Augmentation des catastrophes météorologiques extrêmes entraînant des kits pré-positionnés | +0.7% | Mondial, avec accent sur les régions sujettes aux catastrophes | Court terme (≤ 2 ans) |

| Dispositifs de triage assistés par IA pour l'aide à la décision sur les lieux d'intervention | +0.6% | Amérique du Nord et Europe en adoption précoce, APAC en suiveur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies chroniques et des blessures

Les cas cardiovasculaires, diabétiques et traumatiques continuent d'augmenter, les seuls événements cardiaques représentant 42,64 % des déploiements de produits SMU. Les moniteurs portables qui transmettent des constantes vitales chiffrées directement dans les dossiers hospitaliers améliorent la continuité des soins pour ces patients. Les unités de paramédecine communautaire qui gèrent les maladies chroniques à domicile réduisent les coûts de traitement jusqu'à 30 %, renforçant la demande d'appareils robustes à paramètres multiples. Les modèles d'hospitalisation à domicile, désormais autorisés pour 10 % des populations hospitalisées, reposent sur une technologie de terrain avec une précision de niveau hospitalier.[1]American Hospital Association, "Hospital-at-Home Expansion Primer," aha.org Les équipements capables d'auto-étalonnage garantissent leur fonctionnalité dans les régions dépourvues de techniciens biomédicaux, stimulant davantage le marché des produits de services médicaux d'urgence.

Vieillissement des flottes de véhicules et d'équipements SMU dans les régions de l'OCDE

Les ambulances ont généralement une durée de vie de 12 ans, mais les équipements électroniques doivent être renouvelés tous les 5 à 7 ans pour rester conformes. Cette prévisibilité crée des cycles de remplacement qui favorisent les consoles de télémédecine intégrées par rapport aux appareils traditionnels. Les ambulances électriques introduisent des contraintes uniques de gestion de l'énergie, stimulant la demande de ventilateurs et de défibrillateurs à faible consommation. Le double marquage selon les règles de la FDA et de l'UKCA augmente les coûts de conformité, de sorte que les prestataires sélectionnent de plus en plus des plateformes pouvant être mises à jour à distance par logiciel pour répondre aux normes changeantes. Les modules de communication par satellite assurent le flux de données dans les zones dépourvues de réseaux cellulaires stables, renforçant l'adoption dans les géographies dispersées.

Obligations gouvernementales pour les défibrillateurs accessibles au public

Les lois adoptées dans des États tels que le Maryland obligent l'installation d'AED dans les écoles, les bureaux et les pôles de transport, élargissant la base de clientèle au-delà des acheteurs traditionnels de SMU.[2]ZOLL Medical Corporation, "School AED Compliance Guide," zoll.com Les exigences parallèles de l'Europe au titre de la législation révisée sur les dispositifs médicaux reflètent cette dynamique. Chaque nouveau déploiement génère un flux de revenus récurrent : les électrodes doivent être remplacées tous les 2 à 4 ans, et les batteries tous les 3 à 5 ans. Les programmes de formation du public nécessitent des mannequins et des plateformes de simulation, ouvrant des sources de revenus secondaires pour les fabricants déjà présents sur le marché des produits de services médicaux d'urgence.

Expansion des programmes de paramédecine communautaire hospitalière

Les systèmes de santé intègrent désormais les équipes SMU dans des modèles de soins basés sur la valeur qui récompensent les admissions évitées. Les programmes aux États-Unis font état de 17 % de visites aux urgences en moins, validant la logique économique d'équiper les équipes de terrain avec des diagnostics avancés. Les ambulanciers paramédicaux disposent d'échographies portables, d'analyseurs sanguins au point de soins et de tablettes de triage améliorées par l'IA. Ces outils collectent des données longitudinales que les hôpitaux exploitent pour l'analyse prédictive, créant un effet d'entraînement qui continue de stimuler le marché des produits de services médicaux d'urgence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et approbations réglementaires complexes | -1.4% | Mondial, avec accent sur les marchés émergents | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les sous-ensembles électroniques critiques | -1.1% | Mondial, avec impact particulier sur la fabrication en APAC | Court terme (≤ 2 ans) |

| Pénurie de techniciens biomédicaux dans les zones rurales | -0.8% | Zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Contrôle croissant des plastiques à usage unique dans les consommables SMU | -0.5% | Europe principalement, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et approbations réglementaires complexes

L'obtention de l'autorisation de la FDA pour les dispositifs intégrant l'IA peut allonger les délais de développement de trois ans et ajouter 10 à 15 millions USD aux coûts unitaires, décourageant les entrants et ralentissant le déploiement dans les contextes à faibles ressources. Le règlement européen sur les dispositifs médicaux exige des dossiers techniques parallèles, doublant la documentation. Les petites agences SMU s'appuient souvent sur des subventions municipales pour moderniser leurs flottes, mais les plafonds budgétaires imposent encore des achats échelonnés. Il en résulte un écart d'adoption entre les programmes urbains phares et les services ruraux à ressources limitées, contraignant le marché des produits de services médicaux d'urgence dans les segments sensibles aux prix.

Perturbations de la chaîne d'approvisionnement pour les sous-ensembles électroniques critiques

Les pénuries de semi-conducteurs ont allongé les délais d'approvisionnement en composants à 52 semaines, incitant des entreprises telles que Stryker à diversifier les sources de circuits imprimés et à renforcer les stocks tampons.[3]Stryker Corporation, "Operational Update on Supply-Chain Diversification," stryker.com La volatilité du fret ajoute une pression supplémentaire sur les coûts. Les révisions de conception visant à remplacer les puces rares par des équivalents disponibles nécessitent de nouvelles notifications réglementaires, retardant les expéditions. L'effet de répercussion est particulièrement sévère pour les start-ups qui dépendent des livraisons en flux tendu, freinant les perspectives de croissance à court terme au sein du marché des produits de services médicaux d'urgence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du maintien des fonctions vitales rencontre l'innovation en matière d'automatisation

Les équipements de maintien des fonctions vitales et de réanimation d'urgence ont conservé une part de 35,12 % du marché des produits de services médicaux d'urgence en 2025. L'adoption est ancrée dans le rôle indispensable des défibrillateurs, des ventilateurs et des moniteurs multiparamètres durant la période critique des soins. Les dispositifs de RCP mécanique transforment les pratiques car ils maintiennent des compressions régulières pendant le transport, lorsque la technique manuelle se dégrade souvent. Les preuves cliniques étayant les plateformes LUCAS 3 et AutoPulse ont déclenché des politiques d'achat dans plusieurs agences SMU d'États américains. Cette tendance devrait propulser les compresseurs thoraciques automatisés à un TCAC de 7,72 %.

Les consommables de soins des plaies font l'objet d'un examen attentif en raison des restrictions croissantes sur les plastiques à usage unique. Des fabricants tels que Verathon ont répondu en introduisant des polymères biosourcés qui réduisent l'empreinte carbone du berceau à la porte de 74 % par rapport aux équivalents à base de pétrole. Les équipements de manutention des patients bénéficient du vieillissement démographique, tandis que la demande d'EPI persiste dans le cadre d'une vigilance continue face aux agents pathogènes. Les modules d'administration de médicaments et de gestion des voies aériennes intègrent désormais des invites audio qui guident le dosage correct et la mise en place des sondes, minimisant les erreurs d'opérateur dans des circonstances de stress élevé. Collectivement, ces sous-catégories élargissent les gammes de solutions et soutiennent la trajectoire résiliente du marché des produits de services médicaux d'urgence.

Par application : le leadership des soins cardiaques mis au défi par la préparation aux catastrophes

Les soins cardiaques ont capté 42,10 % des revenus en 2025 du marché des produits de services médicaux d'urgence. La prévalence élevée du cholestérol, les modes de vie sédentaires et le vieillissement de la population soutiennent cette domination. La défibrillation sur les lieux d'intervention dans les trois minutes triple les chances de survie, une statistique qui continue de placer les dispositifs d'intervention cardiaque en tête des agendas de dépenses municipales. Cependant, la réponse aux catastrophes et aux incidents à victimes multiples se développe à un TCAC de 9,62 %. La fréquence des phénomènes météorologiques extrêmes et des conflits géopolitiques maintient les kits de réponse organisés en demande permanente, notamment dans les territoires sismiquement actifs et sujets aux conflits.

Les équipements de gestion des traumatismes et des blessures enregistrent des achats réguliers, soutenus par des campagnes publiques de contrôle des saignements. Les dispositifs de soins respiratoires bénéficient d'un regain d'intérêt en raison de nouvelles préoccupations relatives à la qualité de l'air après des saisons consécutives de feux de forêt. Les applications spécialisées telles que la réanimation pédiatrique restent de petites niches mais critiques, attirant des acteurs proposant des ventilateurs ultra-compacts et des outils de dosage. L'évolution du paysage des risques assure une croissance équilibrée entre les cas d'utilisation et continue de diversifier le marché des produits de services médicaux d'urgence.

Par utilisateur final : la concentration hospitalière face à la disruption ambulatoire

Les hôpitaux et centres de traumatologie ont représenté 59,05 % des dépenses en 2025, reflétant leur rôle de pôles régionaux qui orchestrent à la fois le transport terrestre et aérien. Ce groupe maintient un cycle de renouvellement technologique qui privilégie l'interopérabilité avec les dossiers médicaux électroniques. Cependant, les centres chirurgicaux ambulatoires gagnent du terrain, soutenus par des volumes de procédures 40 à 60 % moins coûteux que les équivalents hospitaliers, et devraient croître de 25 % d'ici 2030. Ces centres nécessitent des chariots de réanimation prêts à l'emploi et des ventilateurs portables pour stabiliser les complications soudaines, entraînant un TCAC de 10,06 % dans les achats.

Les agences SMU municipales, les services d'incendie et les équipes de bénévoles opèrent dans des budgets fixes, encourageant les achats en gros d'appareils modulaires partageant batteries et consommables. Les sites industriels, les arènes sportives et les établissements d'enseignement adoptent des AED faciles à utiliser dotés d'instructions animées, garantissant la confiance des non-professionnels. Cumulativement, cet élargissement de la base d'utilisateurs renforce la diversité des revenus du marché des produits de services médicaux d'urgence.

Analyse géographique

L'Amérique du Nord a détenu 36,78 % du marché des produits de services médicaux d'urgence en 2025, soutenue par des remboursements stables et des réseaux de soins traumatologiques matures. Plus de 320 hôpitaux américains disposent de l'approbation du CMS pour les programmes d'hospitalisation à domicile, imposant des investissements dans des systèmes de télémétrie à haut débit. Le Canada étend la couverture des ambulances reliées par satellite aux territoires éloignés, tandis que le Mexique s'appuie sur le tourisme médical pour aligner ses équipements sur les normes internationales. Le remplacement en cours des radios analogiques par des protocoles numériques sécurisés stimule davantage les dépenses dans la région.

L'Europe combine une demande stable avec une complexité réglementaire. Le règlement européen sur les dispositifs médicaux exige des données détaillées sur l'efficacité clinique, prolongeant les délais de lancement tout en garantissant la sécurité. L'Allemagne et la France soutiennent les achats de moniteurs capables d'IA, tandis que le Royaume-Uni navigue entre les dépôts MDR et UKCA. Les systèmes nordiques présentent des SMU télémédicaux de bout en bout, intégrant des brancards intelligents qui pèsent les patients et ajustent les paramètres du ventilateur en transit. L'Europe du Sud, à la recherche de solutions rentables, expérimente des modèles de location qui répartissent les dépenses en capital sur la durée des contrats.

L'Asie-Pacifique devrait afficher un TCAC de 8,97 % jusqu'en 2031. L'expansion du réseau d'urgence rural en Chine canalise des subventions vers la livraison d'AED par drone dans les villages éloignés. L'Inde, désormais la nation la plus peuplée du monde, associe son dynamique secteur hospitalier privé à des mises à niveau des ambulances publiques pour maintenir l'accréditation auprès des assureurs mondiaux. Le Japon pilote la robotique dans la RCP extracorporelle rapide, tandis que la Corée du Sud intègre la couverture 5G pour diffuser des échographies haute définition depuis des ambulances en mouvement. Les économies émergentes de l'ASEAN co-investissent dans des centres de formation régionaux pour standardiser les compétences des ambulanciers paramédicaux, sécurisant un pipeline de consommables et de matériel médical durable. Cette carte de croissance multicouche cimente le rôle de l'Asie comme moteur incrémental du marché des produits de services médicaux d'urgence.

Paysage concurrentiel

Le marché des produits de services médicaux d'urgence reste fragmenté. Stryker, Medtronic et GE HealthCare dominent les équipements de soins intensifs en associant une confiance de marque de longue date à des feuilles de route logicielles basées sur l'IA. Le rachat d'Inari Medical par Stryker pour 4,9 milliards USD en 2024 a élargi son portefeuille d'urgences vasculaires, tandis que Medtronic a renforcé ses liens avec des entreprises d'analyse cloud pour enrichir les tableaux de bord de surveillance à distance. GE HealthCare exploite sa base installée dans l'imagerie hospitalière pour vendre en complément des moniteurs de transport partageant des interfaces utilisateur avec les machines fixes.

Le capital-investissement a intensifié sa présence, illustré par l'acquisition par Bridgefield Capital de la division Emergency Care de Philips en janvier 2025. La cession souligne la conviction des sponsors financiers que l'échelle et la consolidation de la chaîne d'approvisionnement peuvent débloquer une expansion des marges dans un espace adressable de 26 milliards USD. Pendant ce temps, les challengers de taille intermédiaire se différencient par des matériaux respectueux de l'environnement. Les consommables en biopolymère de Verathon trouvent un écho auprès des clients européens cherchant à réduire les déchets plastiques à usage unique. Les start-ups se concentrent sur des solutions uniquement basées sur l'IA, mais beaucoup s'associent à des acteurs établis pour accéder à l'infrastructure réglementaire.

La résilience de la chaîne d'approvisionnement émerge comme un avantage concurrentiel décisif. Stryker diversifie l'approvisionnement en circuits imprimés sur trois continents, réduisant le risque de pénurie de puces. ZOLL intègre des puces de traitement en périphérie qui réduisent la dépendance au cloud, offrant des orientations ininterrompues dans les zones sinistrées. Les acteurs disposant d'une fabrication verticalement intégrée et de talents logiciels internes sont les mieux positionnés pour naviguer dans un paysage qui récompense de plus en plus l'interopérabilité, la sécurité des données et la gestion environnementale dans le marché des produits de services médicaux d'urgence.

Leaders du secteur des produits de services médicaux d'urgence

GE Healthcare

Medtronic

3M

Stryker Corporation

McKesson Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Falck USA a étendu son empreinte aux États-Unis avec le lancement d'opérations d'ambulance dans la métropole de Dallas/Fort Worth (DFW), marquant une entrée stratégique dans la région du Sud-Ouest. Cette initiative apporte le standard de soins mondialement reconnu de Falck à l'une des zones à la croissance la plus rapide du pays, renforçant son engagement à fournir des services médicaux d'urgence exceptionnels.

- Mai 2025 : KIMSHEALTH a introduit le premier service d'ambulance intelligente intégrant l'IA du Kerala, établissant un nouveau référentiel dans le transport de patients piloté par la technologie. L'ambulance équipée de technologies de pointe pour améliorer l'efficacité de la réponse aux urgences a été officiellement inaugurée par le PDG de KIMSHEALTH, lors d'une cérémonie à l'hôpital.

- Novembre 2024 : Red.Health, première entreprise de réponse aux urgences en Asie accréditée par la JCI, a lancé Salus EMS, une plateforme de services médicaux d'urgence de nouvelle génération. Conçue pour transformer la prestation des soins d'urgence, Salus EMS améliore la coordination en temps réel entre les ambulances et les hôpitaux, garantissant des interventions plus rapides et une meilleure préparation aux cas critiques.

- Juillet 2024 : Pinnacle Industries, leader dans les intérieurs automobiles et les véhicules spéciaux en Inde, a dévoilé sa dernière innovation en matière de mobilité de soins d'urgence : l'ambulance AD-Gen. Cette variante semi-premium présente des éléments de conception avancés et des composants haute technologie, et est adaptable à toutes les plateformes de véhicules. Elle vise à moderniser les flottes d'ambulances à travers le pays.

Portée du rapport mondial sur le marché des produits de services médicaux d'urgence

Les produits médicaux chirurgicaux d'urgence désignent un large éventail de dispositifs médicaux, d'instruments et de fournitures spécifiquement conçus et utilisés dans les situations d'urgence pour fournir des soins médicaux immédiats et réaliser des procédures chirurgicales. Ces produits sont essentiels lorsqu'une intervention médicale rapide est nécessaire pour sauver des vies, stabiliser des patients ou traiter des blessures ou des maladies critiques.

Le marché des produits de services médicaux d'urgence est segmenté par type (maintien des fonctions vitales et réanimation d'urgence (défibrillateurs, ventilateurs, laryngoscopes et autres systèmes de maintien des fonctions vitales et de réanimation d'urgence), systèmes de surveillance des patients, soins des plaies (pansements et bandages, sutures et agrafes, et autres soins des plaies), équipements de manutention des patients (lits médicaux, fauteuils roulants et scooters, et autres équipements), fournitures de contrôle des infections (désinfectants et agents de nettoyage, équipements de protection individuelle, et autres fournitures de contrôle des infections), et autres produits SMU), utilisateur final (hôpitaux et centres de traumatologie, centres chirurgicaux ambulatoires, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Maintien des fonctions vitales et réanimation d'urgence | Défibrillateurs |

| Ventilateurs | |

| Laryngoscopes | |

| Compresseurs thoraciques automatisés | |

| Autres systèmes | |

| Systèmes de surveillance des patients | |

| Consommables de soins des plaies | Pansements et bandages |

| Sutures et agrafes | |

| Agents hémostatiques | |

| Autres consommables | |

| Équipements de manutention des patients | Lits médicaux |

| Fauteuils roulants et scooters | |

| Brancards et équipements de transfert | |

| Autres équipements | |

| Contrôle des infections et EPI | Désinfectants et agents de nettoyage |

| Équipements de protection individuelle | |

| Fournitures de filtration de l'air et d'isolement | |

| Autres fournitures | |

| Administration de médicaments et gestion des voies aériennes | Dispositifs d'accès intraosseux |

| Masques à valve de sac | |

| Pompes à perfusion | |

| Autres produits |

| Soins cardiaques |

| Gestion des traumatismes et des blessures |

| Soins respiratoires |

| Réponse aux catastrophes et aux incidents à victimes multiples |

| Autres applications |

| Hôpitaux et centres de traumatologie |

| Agences SMU et services d'incendie |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Maintien des fonctions vitales et réanimation d'urgence | Défibrillateurs |

| Ventilateurs | ||

| Laryngoscopes | ||

| Compresseurs thoraciques automatisés | ||

| Autres systèmes | ||

| Systèmes de surveillance des patients | ||

| Consommables de soins des plaies | Pansements et bandages | |

| Sutures et agrafes | ||

| Agents hémostatiques | ||

| Autres consommables | ||

| Équipements de manutention des patients | Lits médicaux | |

| Fauteuils roulants et scooters | ||

| Brancards et équipements de transfert | ||

| Autres équipements | ||

| Contrôle des infections et EPI | Désinfectants et agents de nettoyage | |

| Équipements de protection individuelle | ||

| Fournitures de filtration de l'air et d'isolement | ||

| Autres fournitures | ||

| Administration de médicaments et gestion des voies aériennes | Dispositifs d'accès intraosseux | |

| Masques à valve de sac | ||

| Pompes à perfusion | ||

| Autres produits | ||

| Par application | Soins cardiaques | |

| Gestion des traumatismes et des blessures | ||

| Soins respiratoires | ||

| Réponse aux catastrophes et aux incidents à victimes multiples | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres de traumatologie | |

| Agences SMU et services d'incendie | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits de services médicaux d'urgence ?

Il est évalué à 35,49 milliards USD en 2026 et devrait croître pour atteindre 49,02 milliards USD d'ici 2031.

Quelle catégorie de produits est en tête des revenus du marché ?

Les dispositifs de maintien des fonctions vitales et de réanimation d'urgence détiennent 35,12 % des ventes de 2025, portés par les défibrillateurs et les ventilateurs.

Pourquoi les compresseurs thoraciques automatisés gagnent-ils en popularité ?

Des études cliniques montrent que la RCP mécanique régulière améliore la survie, soutenant un TCAC de 7,72 % pour ce segment.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 8,97 % grâce aux mises à niveau des infrastructures et à l'augmentation des investissements dans les soins de santé.

Comment les obligations d'installation de défibrillateurs accessibles au public influencent-elles la demande ?

La législation exigeant des AED dans les écoles et les lieux de travail élargit les installations et génère des revenus réguliers en consommables.

Quels défis freinent la croissance du marché ?

Les coûts réglementaires élevés et les perturbations de la chaîne d'approvisionnement en semi-conducteurs peuvent retarder les lancements de produits et faire monter les prix.

Dernière mise à jour de la page le: