Taille et part du marché des défibrillateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.65 Milliards de dollars |

| Taille du Marché (2031) | 22.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des défibrillateurs par Mordor Intelligence

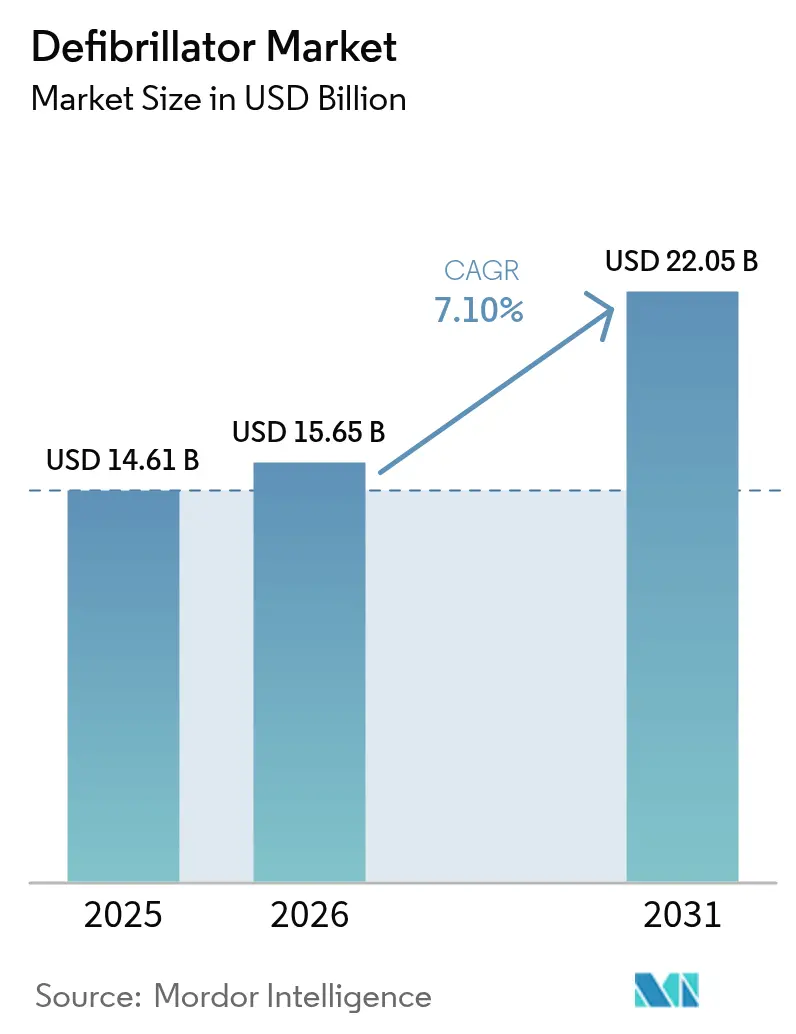

La taille du marché des défibrillateurs était évaluée à 14,61 milliards USD en 2025 et devrait croître de 15,65 milliards USD en 2026 pour atteindre 22,05 milliards USD d'ici 2031, à un CAGR de 7,10 % au cours de la période de prévision (2026-2031).

L'incidence soutenue des arrêts cardiaques soudains, l'adoption rapide des dispositifs dotés d'intelligence artificielle et l'élargissement des programmes d'accès public maintiennent une demande résiliente malgré les difficultés de la chaîne d'approvisionnement. Les fabricants de dispositifs allongent la durée de vie des batteries, intègrent la connectivité cloud et s'appuient sur l'analyse prédictive pour se différencier. Les payeurs et les régulateurs des pays à revenus élevés remboursent de plus en plus la surveillance cloud, tandis que les marchés émergents augmentent leurs dépenses de santé de base pour réduire les écarts de traitement. L'intensité concurrentielle s'accroît à mesure que les innovateurs obtiennent des autorisations de la FDA pour l'implantation extravasculaire et les dispositifs portables à base de patch, signalant un nouveau cycle de produits prêt à accélérer le marché des défibrillateurs au cours des cinq prochaines années.

Principaux enseignements du rapport

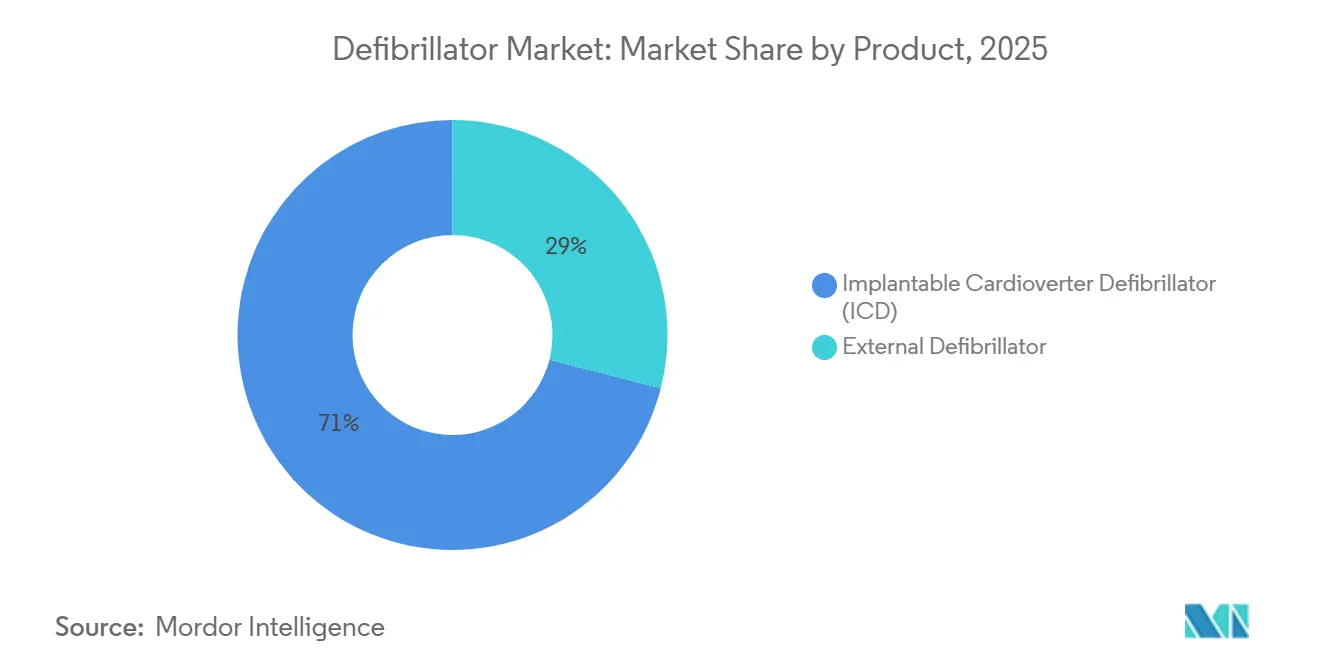

- Par catégorie de produit, les défibrillateurs cardioverteurs implantables détenaient 71,02 % de la part du marché des défibrillateurs en 2025, tandis que les défibrillateurs externes devraient se développer à un CAGR de 7,64 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres cardiaques représentaient 77,60 % du marché des défibrillateurs en 2025 ; les soins à domicile devraient enregistrer le CAGR le plus élevé à 7,98 % jusqu'en 2031.

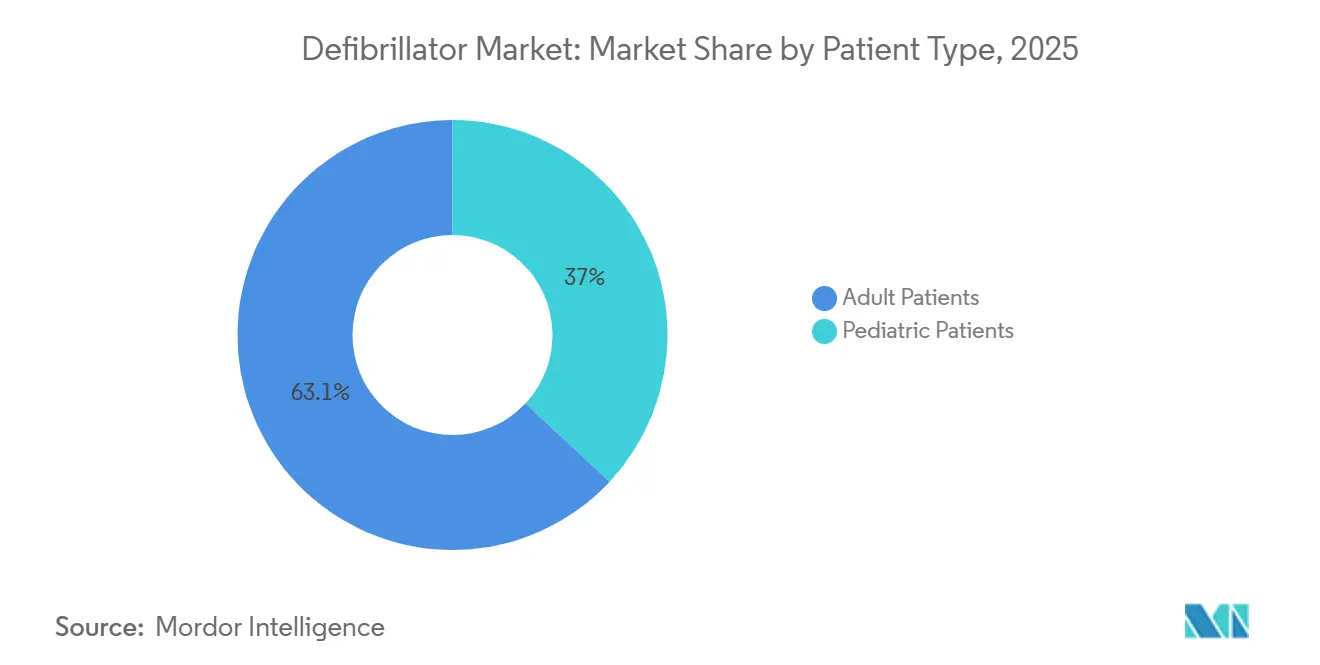

- Par type de patient, les patients adultes représentaient 63,05 % de la taille du marché des défibrillateurs en 2025, tandis que les applications pédiatriques progressent à un CAGR de 7,78 % sur le même horizon.

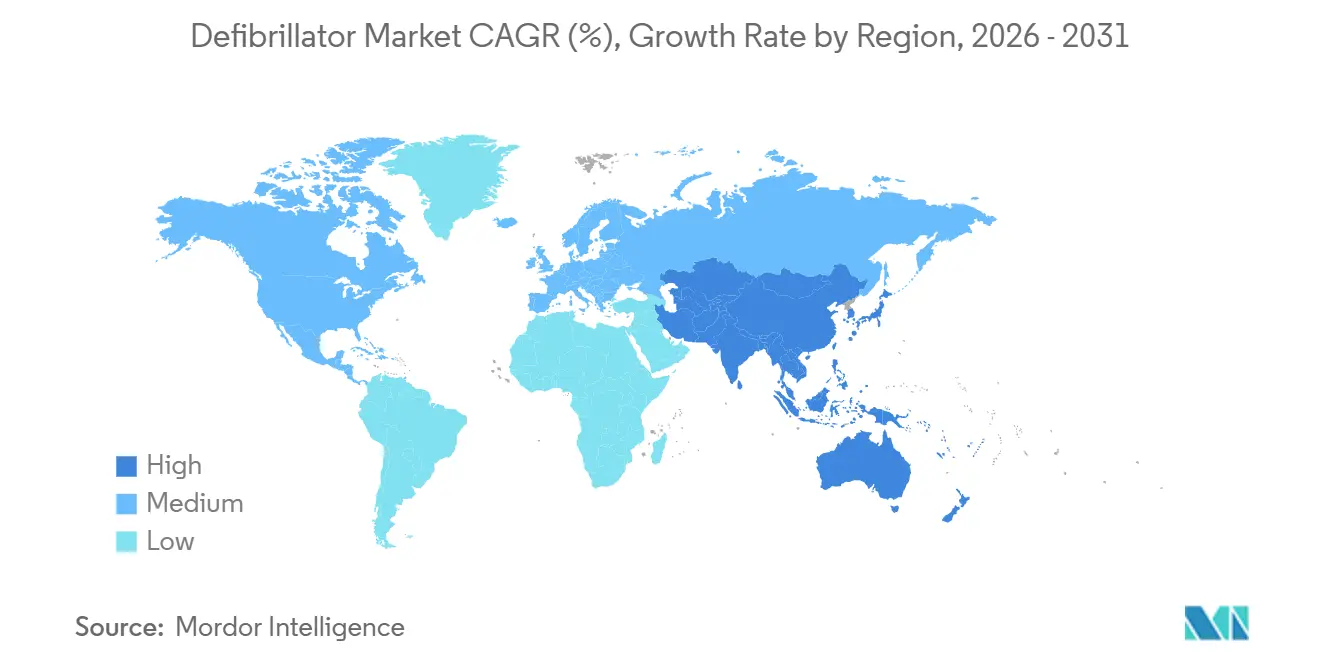

- Par géographie, l'Amérique du Nord représentait 43,85 % de la part du marché des défibrillateurs en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des défibrillateurs

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.8% | Mondial, croissance absolue la plus élevée en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les défibrillateurs cardioverteurs implantables et les défibrillateurs externes automatisés | +1.5% | Amérique du Nord et Union européenne en tête, Asie-Pacifique en retard de 18 à 24 mois | Moyen terme (2-4 ans) |

| Expansion des programmes de défibrillation à accès public | +1.2% | Plus fort dans l'Union européenne, variable en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de formation et de simulation pour le vieillissement de la main-d'œuvre | +0.6% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Modèles connectés au cloud par abonnement | +0.7% | Amérique du Nord en avance, pilotes dans l'Union européenne, Asie-Pacifique limité | Moyen terme (2-4 ans) |

| Réseaux de défibrillateurs externes automatisés livrés par drone | +0.4% | Pays nordiques opérationnels, pilotes aux États-Unis, exploratoire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires

La maladie cardiovasculaire (MCV) continue d'être la première cause de mortalité aux États-Unis, entraînant plus de 940 000 décès par an. D'ici 2050, les projections suggèrent que plus de 60 % des adultes américains pourraient être confrontés à une forme de MCV, en hausse par rapport aux 50 % actuels.[1]American Heart Association, « Statistiques 2026 sur les maladies cardiaques et les accidents vasculaires cérébraux », heart.org En 2025, des critères d'utilisation appropriée mis à jour ont élargi les critères d'éligibilité aux défibrillateurs cardioverteurs implantables pour inclure les patients atteints de cardiomyopathie non ischémique et de fractions d'éjection ventriculaire gauche comprises entre 35 % et 40 %. En accord avec ces directives, Medicare a introduit de nouveaux codes de remboursement en 2025, bénéficiant potentiellement à 180 000 bénéficiaires éligibles supplémentaires. Ces évolutions cliniques et de remboursement combinées élargissent le marché des dispositifs implantables et externes, renforçant le marché des défibrillateurs. Pendant ce temps, l'Inde et la Chine, aux prises avec une urbanisation rapide et des changements alimentaires, connaissent une augmentation rapide de la prévalence des MCV, avec des taux d'hypertension dépassant 30 % dans les grands centres urbains.

Avancées technologiques dans les défibrillateurs cardioverteurs implantables et les défibrillateurs externes automatisés

L'approbation par la FDA du défibrillateur extravasculaire Aurora EV-ICD de Medtronic en 2023 a orienté le marché des défibrillateurs vers l'implantation extravasculaire, qui évite les complications veineuses tout en délivrant une stimulation antitachycardique, atteignant une efficacité de 98,7 %.[2]Medtronic plc, « Medtronic obtient l'approbation de la FDA pour un défibrillateur extravasculaire », medtronic.com La longévité des batteries est prolongée d'environ 60 %, améliorant l'économie sur la durée de vie pour les prestataires et les patients. Les algorithmes d'intelligence artificielle réduisent désormais les fausses alarmes ; le dispositif portable Jewel Patch d'Element Science a obtenu une autorisation en 2025 après avoir démontré une conformité élevée et de faibles taux de chocs inappropriés. Les architectures modulaires gagnent du terrain, Boston Scientific signalant une performance sans complication de 97,5 % pour sa combinaison stimulateur cardiaque/défibrillateur sans sonde. Collectivement, ces innovations renforcent la tarification premium et stimulent la demande de remplacement, soutenant une croissance unitaire à un chiffre moyen sur l'ensemble du marché des défibrillateurs.

Expansion des programmes de défibrillation à accès public

Les juridictions imposent un déploiement plus large des défibrillateurs externes automatisés (DEA), propulsant le marché des défibrillateurs dans des lieux non cliniques. Les 50 États américains disposaient de lois de soutien dès 2017, et de nouvelles règles continuent d'émerger : l'État de Washington oblige désormais les centres de remise en forme à disposer de DEA sur site, tandis que l'Australie-Méridionale impose des exigences similaires pour les bâtiments publics d'ici 2026. Le comté de King recense plus de 5 000 dispositifs reliés au 911, améliorant les chances de survie lorsque le placement et les conseils du répartiteur convergent. Pourtant, l'utilisation d'un DEA par un témoin n'apparaît que dans 4 % des arrêts cardiaques hors hôpital, laissant une marge d'adoption considérable. Les données du projet Heart Beat de San Diego montrent que les programmes municipaux peuvent élever l'accès à des niveaux reflétant l'omniprésence des extincteurs, corroborant l'élan politique.

Demande de formation et de simulation pour le vieillissement de la main-d'œuvre

En 2024, l'âge médian des travailleurs américains est passé à 44 ans, soit une augmentation de cinq ans depuis 2015.[3]Administration fédérale de l'aviation des États-Unis, « Projet de normes de navigabilité pour les drones à charge médicale », faa.gov En réponse, l'OSHA a commencé à recommander des remises à niveau annuelles en réanimation cardio-pulmonaire. S'éloignant des exercices traditionnels en salle de classe, les simulations numériques prennent la tête. Par exemple, l'application QCPR Instructor de Laerdal transmet les métriques de compression vers des tableaux de bord cloud. Cette innovation a conduit à une réduction de 35 % des coûts de formation par apprenant et à une augmentation de 18 % de la rétention des compétences sur six mois, comme le souligne une étude évaluée par des pairs en 2025. De plus, les acheteurs d'entreprise optent de plus en plus pour des packages d'apprentissage en ligne par abonnement. Ces packages s'alignent non seulement sur les audits de sécurité de la main-d'œuvre, mais améliorent également la préparation institutionnelle et stimulent les ventes d'unités externes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Cadres réglementaires stricts dans plusieurs régions | −1.1% | Mondial, délais les plus longs dans l'Union européenne et aux États-Unis | Moyen terme (2-4 ans) |

| Coût total élevé de l'implantation de défibrillateurs cardioverteurs implantables et des suivis | −0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Risques de cybersécurité pour les dispositifs connectés | −0.5% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Pression sur l'approvisionnement en lithium pour les batteries | −0.6% | Mondial, centres Asie-Pacifique les plus exposés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts dans plusieurs régions

Le règlement européen sur les dispositifs médicaux (RDM 2017/745) oblige à la recertification des produits existants, avec la moitié des fabricants prévoyant des réductions de portefeuille et environ un tiers des dispositifs destinés à être retirés en raison des contraintes de coût et de délai. Les approbations séquentielles au titre du RDM de ZOLL pour sa gamme de DEA illustrent l'année supplémentaire ou plus désormais nécessaire pour l'entrée sur le marché. De l'autre côté de l'Atlantique, la Food and Drug Administration des États-Unis exige des nomenclatures logicielles et des rapports de vulnérabilité pour les « cyber-dispositifs », ajoutant des couches de documentation qui allongent les cycles d'autorisation. Des ensembles de règles divergents imposent des efforts de double certification, pesant sur les budgets et ralentissant le débit d'innovation sur le marché des défibrillateurs.

Coût total élevé de l'implantation de défibrillateurs cardioverteurs implantables et des suivis

La charge économique reste prononcée, en particulier dans les systèmes de santé manquant d'un remboursement large. Les données du registre italien enregistrent des coûts d'hospitalisation moyens de 5 662 EUR après le remplacement du générateur, avec 9,6 % des patients réhospitalisés dans l'année. L'étude EuroEco a révélé que la télésurveillance était rentable pour les prestataires allemands et britanniques, mais déficitaire en Belgique, en Espagne et aux Pays-Bas où les codes de paiement sont en retard. En Asie-Pacifique, les dépenses par habitant plus faibles et la couverture d'assurance limitée freinent les volumes d'implantation malgré des besoins cliniques croissants, atténuant le potentiel du marché des défibrillateurs jusqu'à ce que l'accessibilité financière s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs implantables dominent, les unités externes s'accélèrent

En 2025, les systèmes implantables dominaient le marché des défibrillateurs, détenant une part dominante de 71,02 %, en particulier pour les patients avec des fractions d'éjection inférieures à 35 %. Alors que les défibrillateurs implantables devraient croître à un CAGR stable de 6,8 %, le segment externe est sur une trajectoire plus rapide, projeté pour se développer à 7,64 % jusqu'en 2031. Cette progression est soutenue par le soutien réglementaire, notamment la volonté de placer des DEA dans chaque lieu de travail européen dans un délai de trois ans. Les défibrillateurs cardioverteurs implantables transveineux sont encore divisés entre les modèles à chambre unique et à double chambre, mais les conceptions sous-cutanées et extravasculaires gagnent du terrain en atténuant les complications liées aux sondes.

Les défibrillateurs externes, bien que contribuant à une base plus petite, devraient se composer à 7,64 % jusqu'en 2031, reflétant l'expansion de l'accès public et les facteurs de forme pilotés par l'intelligence artificielle. Les unités cardioverteurs portables telles que le Jewel Patch autorisé par la FDA améliorent la conformité en supprimant les alarmes intempestives et en permettant une thérapie sans contrainte, des facteurs qui approfondissent l'adoption par les utilisateurs. Les dispositifs externes automatisés livrés par drone pourraient augmenter la survie de 34 % dans des scénarios de réponse de quatre minutes, soulignant l'innovation logistique qui façonne désormais le marché des défibrillateurs. Le segment bénéficie également de modèles par abonnement qui regroupent la connectivité, la maintenance et l'analyse, rendant la budgétisation prévisible pour les municipalités et les entreprises.

Par utilisateur final : les soins à domicile progressent à mesure que la télésurveillance arrive à maturité

Les hôpitaux et les centres cardiaques représentaient 77,60 % du marché des défibrillateurs en 2025, portés par la complexité des procédures et la concentration de l'expertise en électrophysiologie. L'utilisation en établissement implique des défibrillateurs manuels et des implants de resynchronisation avancés, qui soutiennent des cycles de remplacement intensifs et l'allocation du budget d'investissement. Les plateformes cloud étendent la surveillance au-delà de la sortie, permettant aux prestataires de facturer l'interrogation à distance et de déclencher une rente de services qui augmente les dépenses par patient.

Les soins à domicile, bien que plus modestes, progressent à un CAGR de 7,98 % à mesure que les assureurs soutiennent la télésurveillance et que les patients recherchent l'autonomie. Des études montrent que les patients connectés au réseau Merlin de St. Jude Medical ont connu une survie 2,4 fois plus élevée, validant la proposition de valeur pour les payeurs. Le premier programme de télésurveillance de Corée du Sud a réduit les visites en clinique de près d'une par patient et par an tout en maintenant la satisfaction au-dessus de 90 %, démontrant la faisabilité opérationnelle. À mesure que les dispositifs portables dotés d'intelligence artificielle se multiplient, la surveillance quotidienne devient sans friction, élargissant le marché des défibrillateurs dans les environnements domiciliaires.

Par type de patient : les applications pédiatriques s'étendent avec des sondes miniaturisées

Les patients adultes représentaient 63,05 % du marché des défibrillateurs en 2025, reflétant l'épidémiologie de la maladie coronarienne et de l'insuffisance cardiaque. Les schémas d'adoption restent stables, mais les mises à niveau vers les nouveaux systèmes extravasculaires devraient provoquer une vague de remplacement au cours de la période de prévision. Les options sans sonde atténuent également les risques d'infection, ajoutant une demande adulte incrémentale.

Les déploiements pédiatriques, bien que modestes en nombre, devraient croître de 7,78 % par an à mesure que la miniaturisation et les avancées en matière de batteries s'alignent sur les besoins anatomiques uniques. Le placement réussi d'un défibrillateur cardioverteur implantable extravasculaire chez des patients aussi jeunes que deux ans élimine les défis liés aux sondes transveineuses et positionne le marché des défibrillateurs pour une croissance pédiatrique durable. La recherche sur la stimulation du faisceau de His gauche et les algorithmes adaptatifs promet un soutien cardiaque à long terme compatible avec la physiologie en maturation.

Analyse géographique

L'Amérique du Nord a dirigé le marché des défibrillateurs avec une part de marché de 43,85 % en 2025, soutenue par des systèmes d'urgence intégrés et une clarté du remboursement. Les plus de 5 000 DEA enregistrés du comté de King reliés à la répartition illustrent l'intégration exemplaire de l'accès public. L'autorisation rapide par la FDA d'innovations telles que l'Aurora EV-ICD et le Jewel Patch favorise l'adoption précoce et renforce le leadership régional. Les pilotes de drones en Caroline du Nord ont réduit les temps de réponse à 4 minutes, laissant entrevoir de nouveaux gains de survie une fois mis à l'échelle.

L'Europe maintient une croissance modérée à mesure que la conformité au RDM se stabilise. Bien qu'environ un tiers des dispositifs risquent d'être abandonnés, les certifications réussies, telles que la gamme DEA de ZOLL, démontrent que les fabricants engagés peuvent naviguer dans le processus. L'adoption de la télésurveillance reste inégale : l'Allemagne et le Royaume-Uni remboursent la connectivité, tandis que la Belgique et l'Espagne sont en retard, tempérant la pénétration du marché des défibrillateurs. Les projets de drones DEA aux Pays-Bas soulignent l'enthousiasme technologique, et les installations imposées en Australie-Méridionale reflètent la pression réglementaire en faveur de l'accessibilité.

L'Asie-Pacifique affiche le CAGR le plus élevé de 8,21 %, porté par une croissance des dépenses de santé supérieure aux moyennes de l'OCDE malgré des dépenses de base plus faibles. Les déficits de formation sont importants : seulement 17,5 % des infirmières chinoises se sentent prêtes à utiliser un DEA, mais les programmes nationaux et les initiatives de perfectionnement des entreprises visent à combler les lacunes. L'adoption des défibrillateurs cardioverteurs implantables est encore en retard par rapport aux références occidentales en raison des contraintes de coût, mais l'élargissement de la couverture d'assurance et la fabrication locale, par exemple le déploiement de cathéters européens de MicroPort, devraient améliorer l'accessibilité financière et renforcer le marché des défibrillateurs. La volatilité du financement par capital-risque représente un défi à court terme, mais les évolutions démographiques et le soutien politique suggèrent une demande durable jusqu'en 2031.

Paysage concurrentiel

Le marché des défibrillateurs est modérément consolidé, les acteurs établis s'appuyant sur leur capacité de recherche et développement pour maintenir leur part. Medtronic détient le leadership dans les systèmes extravasculaires ; son Aurora EV-ICD a atteint une efficacité de 98,7 %, soulignant son avantage clinique.

Abbott capitalise sur la stimulation sans sonde à double chambre, ayant obtenu le marquage CE pour le système AVEIR DR, qui atteint une synchronie auriculo-ventriculaire de 97 %, positionnant fermement l'entreprise dans les domaines de la thérapie combinée. La plateforme mCRM modulaire de Boston Scientific valide la stratégie d'écosystème cardiaque sans fil et ouvre des voies de vente croisée entre stimulateurs cardiaques et défibrillateurs.

Les transactions stratégiques remodèlent les portefeuilles : Johnson & Johnson a intégré le fabricant de pompes cardiaques Abiomed pour 16,6 milliards USD afin d'élargir ses offres cardiovasculaires, tandis que Teleflex a acquis l'unité d'intervention vasculaire de BIOTRONIK pour 825 millions USD, ajoutant des synergies en salle de cathétérisme. Les nouveaux entrants exploitent les niches de connectivité ; l'analyse cloud de ZOLL et les services par abonnement de Medtronic signalent une migration vers des revenus récurrents. La conformité en matière de cybersécurité différencie désormais les fournisseurs, les réglementations de la FDA exigeant des nomenclatures logicielles, poussant les acteurs plus petits à s'associer ou à se retirer, et élevant potentiellement les barrières à l'entrée.

Leaders du secteur des défibrillateurs

Boston Scientific Corporation

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Nihon Kohden Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : ZOLL a lancé Zenix, un moniteur-défibrillateur approuvé dans le cadre du RDM de l'Union européenne.

- Février 2026 : BIOTRONIK a lancé la famille de DCI/TRC-D Acticor Sky et Rivacor Sky, dotée du premier dispositif haute tension de stimulation de la branche gauche approuvé par le marquage CE.

- Février 2026 : Edwin O'Sullivan Training Solutions a commencé à fournir des DEA aux écoles irlandaises, aux clubs sportifs et aux organisations communautaires.

- Janvier 2026 : Le Centre Hospitalier de l'Université de Montréal a implanté le stimulateur cardiaque triple chambre Amvia Sky HF-T QP de BIOTRONIK suite à sa mise sur le marché complète.

- Mai 2025 : Element Science a obtenu l'approbation de la FDA pour le défibrillateur cardioverteur portable Jewel Patch.

Portée du rapport mondial sur le marché des défibrillateurs

Selon la portée du rapport, un défibrillateur est un dispositif salvateur qui aide à délivrer un choc thérapeutique au cœur d'un patient dans des conditions mettant sa vie en danger, telles que la fibrillation ventriculaire, l'arythmie cardiaque et la tachycardie ventriculaire sans pouls.

Le marché des défibrillateurs est segmenté par produit, utilisateur final et type de patient. Par produit, le marché est segmenté en défibrillateurs cardioverteurs implantables (DCI) et défibrillateurs externes (DE). Le défibrillateur cardioverteur implantable (DCI) est segmenté en défibrillateur cardioverteur implantable transveineux (DCI-T), défibrillateur cardioverteur implantable sous-cutané (DCI-S) et thérapie de resynchronisation cardiaque avec fonction de stimulateur cardiaque et de DCI (TRC-D). Le défibrillateur externe (DE) est segmenté en défibrillateurs externes automatisés (DEA), défibrillateurs externes manuels et défibrillateurs cardioverteurs portables (DCP). Par utilisateur final, le marché est segmenté en hôpitaux, soins d'urgence, soins à domicile et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Défibrillateur cardioverteur implantable (DCI) | DCI transveineux (DCI-T) | Chambre unique |

| Double chambre | ||

| DCI sous-cutanés (DCI-S) | ||

| Thérapie de resynchronisation cardiaque-D (TRC-D) | ||

| Défibrillateur externe | Défibrillateurs externes automatisés (DEA) | Semi-automatisé |

| Entièrement automatisé | ||

| Défibrillateurs externes manuels | ||

| Défibrillateurs cardioverteurs portables (DCP) | ||

| Hôpitaux et centres cardiaques |

| Soins à domicile |

| Autres utilisateurs finaux |

| Patients adultes |

| Patients pédiatriques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Défibrillateur cardioverteur implantable (DCI) | DCI transveineux (DCI-T) | Chambre unique |

| Double chambre | |||

| DCI sous-cutanés (DCI-S) | |||

| Thérapie de resynchronisation cardiaque-D (TRC-D) | |||

| Défibrillateur externe | Défibrillateurs externes automatisés (DEA) | Semi-automatisé | |

| Entièrement automatisé | |||

| Défibrillateurs externes manuels | |||

| Défibrillateurs cardioverteurs portables (DCP) | |||

| Par utilisateur final | Hôpitaux et centres cardiaques | ||

| Soins à domicile | |||

| Autres utilisateurs finaux | |||

| Par type de patient | Patients adultes | ||

| Patients pédiatriques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des défibrillateurs ?

La taille du marché des défibrillateurs devrait atteindre 15,65 milliards USD en 2026 et croître à un CAGR de 7,10 % pour atteindre 22,05 milliards USD d'ici 2031.

À quelle vitesse la demande de défibrillateurs externes va-t-elle croître ?

Les défibrillateurs externes devraient enregistrer un CAGR de 7,64 % entre 2026 et 2031.

Qui sont les acteurs clés du marché des défibrillateurs ?

Boston Scientific Corporation, Abbott Laboratories, Medtronic PLC, Koninklijke Philips NV et Nihon Kohden Corporation sont les principales entreprises opérant sur le marché des défibrillateurs.

Quelle est la région à la croissance la plus rapide sur le marché des défibrillateurs ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des défibrillateurs ?

L'Amérique du Nord représentait 43,85 % des ventes mondiales en 2025.

Dernière mise à jour de la page le: