Taille et Part du Marché des Dispositifs de Cryoablation Cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.30% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Cryoablation Cardiaque par Mordor Intelligence

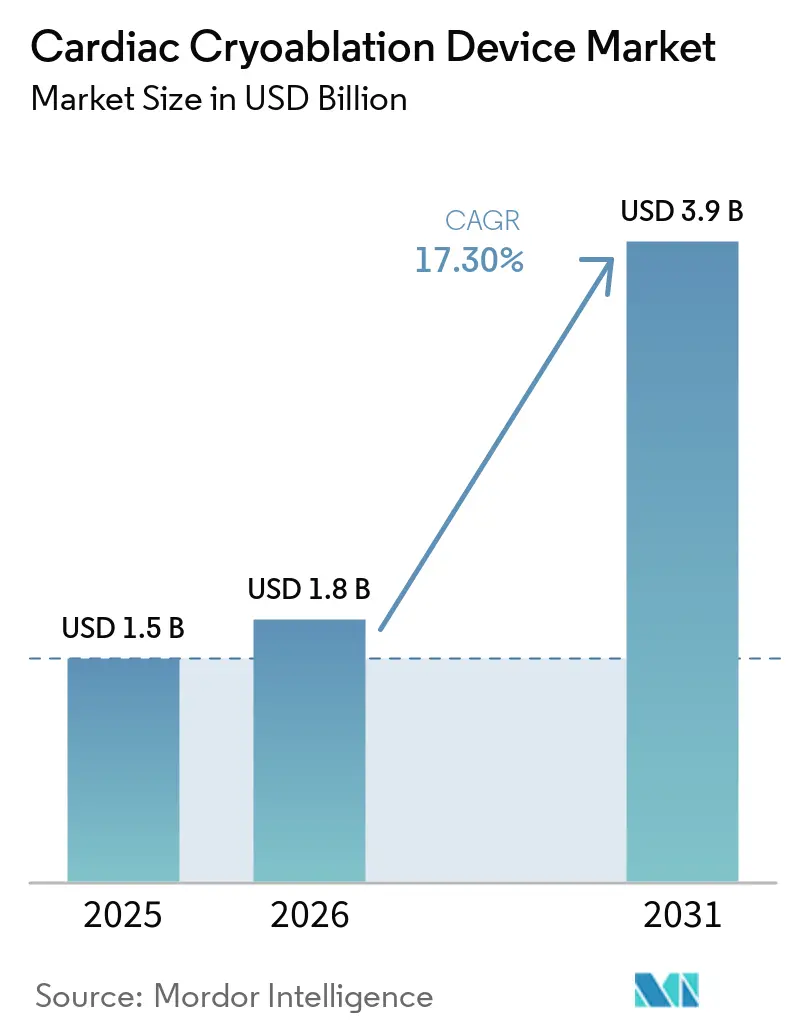

La taille du marché des dispositifs de cryoablation cardiaque est projetée à 1,5 milliard USD en 2025, 1,8 milliard USD en 2026, et devrait atteindre 3,9 milliards USD d'ici 2031, avec un CAGR de 17,30 % de 2026 à 2031.

Une confluence de libéralisation des remboursements, de mises à niveau technologiques telles que les cryoballons expansibles, et de données cliniques en faveur d'une intervention précoce stimule les volumes de procédures, même si l'ablation par champ pulsé (PFA) fait peser un risque de substitution à court terme. Les décisions réglementaires, notamment la règle de paiement américaine 2026 pour les centres de chirurgie ambulatoire (ASC), orientent les cas simples de fibrillation auriculaire (FA) vers des établissements ambulatoires, tandis que la cryo à très basse température ouvre un créneau dans la tachycardie ventriculaire (TV) que les ballons standard à −88 °C ne peuvent atteindre. Les systèmes à azote liquide des nouveaux entrants chinois ajoutent des dynamiques de prix et de durabilité, et les parcs de consoles installés dans les hôpitaux tertiaires sont défendus par des améliorations progressives du flux de travail qui réduisent le temps de procédure et les échanges de dispositifs. Le positionnement concurrentiel dépend désormais de la rapidité avec laquelle les fournisseurs peuvent intégrer la cartographie, la cryo et la PFA sur une seule plateforme sans perdre la reproductibilité en un seul tir qui différenciait à l'origine la cryoablation.

Points Clés du Rapport

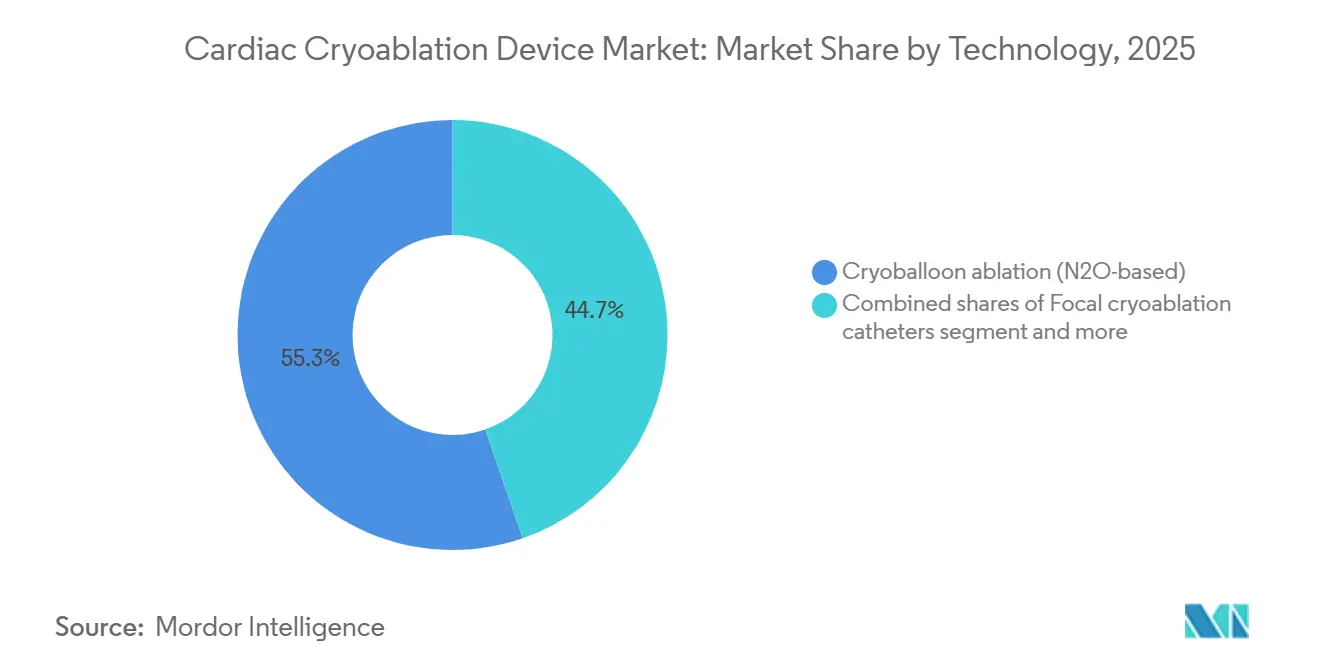

- Par technologie, les cryoballons à oxyde nitreux ont représenté 55,30 % de la part du marché des dispositifs de cryoablation cardiaque en 2025, tandis que la cryo à très basse température devrait croître à un CAGR de 17,95 % jusqu'en 2031.

- Par produit, les cathéters et ballons ont représenté 62,18 % de la taille du marché des dispositifs de cryoablation cardiaque en 2025 et progressent à un CAGR de 17,86 % jusqu'en 2031.

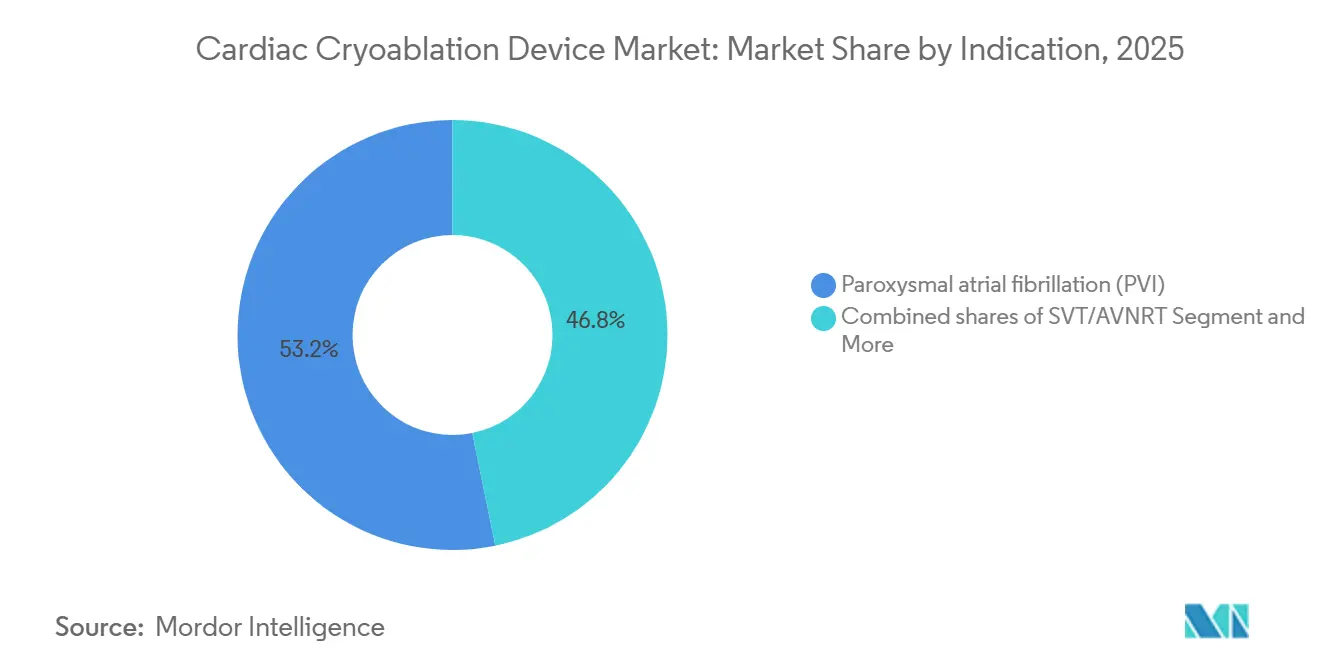

- Par indication, la FA paroxystique a représenté 53,18 % des revenus en 2025, tandis que l'ablation de la TV devrait se développer à un CAGR de 17,81 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux tertiaires ont détenu 57,18 % de la part en 2025, tandis que les ASC ont enregistré le CAGR prévisionnel le plus élevé à 17,88 % jusqu'en 2031.

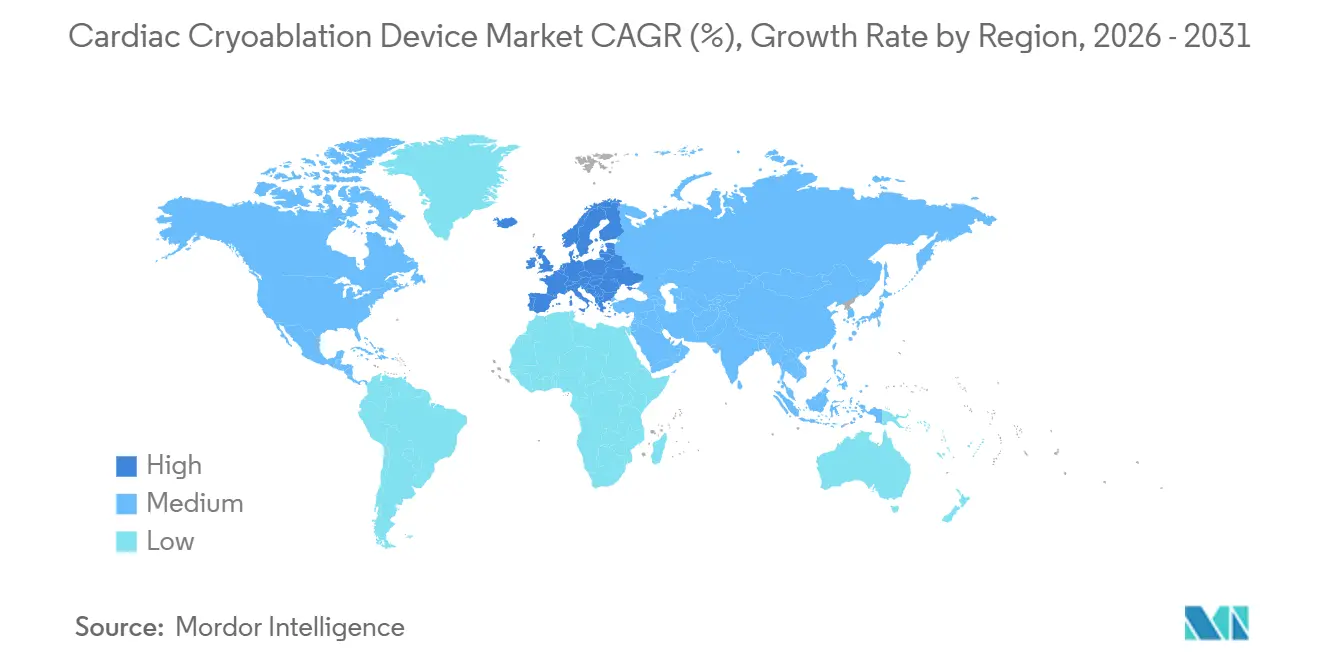

- Par géographie, l'Amérique du Nord a dominé avec 46,17 % de part en 2025, mais l'Europe devrait dépasser toutes les régions avec un CAGR de 17,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Cryoablation Cardiaque

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Couverture ASC, transition ambulatoire aux États-Unis | +3.2% | États-Unis, programmes pilotes au Canada, certains payeurs de l'UE | Court terme (≤ 2 ans) |

| Données probantes sur l'ablation en première ligne, soins plus précoces | +4.1% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Nouvelles approbations de systèmes cryo, croissance des consoles | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Efficacité du flux de travail en un seul tir | +1.9% | Centres d'électrophysiologie à fort volume dans le monde entier | Court terme (≤ 2 ans) |

| Opportunité TV grâce à la cryo à très basse température | +2.5% | Initialement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Nouveaux entrants chinois, prix et durabilité | +2.0% | Chine avec répercussions sur les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couverture ASC et Transition Ambulatoire aux États-Unis

La règle finale du CMS de novembre 2025 a inscrit le code d'ablation complète de la FA CPT 93656 sur la liste des ASC avec un paiement d'établissement de 24 532 USD, dépassant le tarif hospitalier et catalysant une vague ambulatoire. Les procédures par cryoballon durent en moyenne 122 minutes, contre 160 minutes pour la radiofréquence (RF), réduisant les heures supplémentaires et s'alignant sur les modèles de débit des ASC [1]Comité de rédaction du Heart Rhythm Journal, "Étude de simulation de la cohorte FREEZE," heartrhythmjournal.com. Les données de planification du début 2026 montrent que les ASC réservent deux cas cryo supplémentaires par laboratoire et par jour, élargissant les revenus des ASC à un CAGR projeté de 17,88 %. Les provinces canadiennes et plusieurs payeurs d'Europe occidentale pilotent des parcours similaires de FA en hospitalisation de jour, laissant entrevoir l'exportation d'un modèle nord-américain.

Données Probantes sur l'Ablation en Première Ligne et Intervention Précoce

L'autorisation de la FDA en première ligne pour le ballon Arctic Front Advance, ainsi que les résultats des études STOP-AF First et EARLY-AF montrant une survie sans arythmie de 75 à 82 %, ont fait passer l'ablation d'un traitement de recours à un traitement de première intention [2]Agence américaine des produits alimentaires et médicamenteux, "Résumé de décision du système de cryoablation Medtronic POLARx FIT," fda.gov. Les oreillettes plus jeunes et structurellement intactes offrent une durabilité plus élevée en procédure unique, réduisant les réinterventions coûteuses et anticipant la demande. Un modèle coût-utilité allemand de 2024 a estimé le coût-efficacité incrémental à 1 037 EUR par QALY, bien en dessous des seuils régionaux de consentement à payer, renforçant l'ouverture des payeurs à l'ablation en début de parcours.

Nouvelles Approbations de Systèmes Cryo et Expansion du Parc Installé

L'approbation par la FDA en février 2026 du POLARx FIT de Boston Scientific a introduit un ballon expansible de 28 à 31 mm qui réduit les échanges de cathéters, une amélioration ayant permis d'atteindre 96 % de survie sans événement à 12 mois dans l'essai FROZEN-AF IDE. Avec plus de 25 000 cas mondiaux enregistrés avant le lancement américain, la plateforme est positionnée pour éroder la domination de longue date de Medtronic sur les consoles. Des compléments de marquage CE parallèles et des approbations japonaises élargissent le parc mondial, avec des installations de consoles en hausse dans les ASC malgré un coût initial de 150 000 à 200 000 USD.

Efficacité du Flux de Travail et Reproductibilité de la Cryo en Un Seul Tir

Des études de simulation de la cohorte FREEZE en Allemagne montrent que les jours de dépassement pour le cryoballon s'élèvent à 25,7 % contre 70,7 % pour la RF, ce qui se traduit par une gestion optimisée du personnel et une planification prévisible des laboratoires. La création uniforme de lésions avec un dosage basé sur le temps d'isolation a réduit la variabilité d'un opérateur à l'autre, favorisant la multi-accréditation et l'adoption par les systèmes de santé multi-sites.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de substitution par la PFA pour l'ablation de la FA | -4.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Événements indésirables (lésion œsophagienne, paralysie du nerf phrénique) | -1.7% | Mondial avec surveillance accrue aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Exigences de la FDA en matière de données probantes en conditions réelles | -1.2% | États-Unis avec effets en cascade pour les candidats au marquage CE | Moyen terme (2-4 ans) |

| Sous-utilisation de l'ablation chirurgicale | -0.9% | Centres de chirurgie cardiaque communautaires dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Substitution par la PFA pour l'Ablation de la FA

L'essai SINGLE SHOT CHAMPION publié dans le NEJM en janvier 2025 a rapporté 37,1 % de récidive pour la PFA contre 50,7 % pour la cryo, poussant les hôpitaux à accélérer l'achat de consoles PFA même à un coût de dispositif 23 % plus élevé [3]The New England Journal of Medicine, "Résultats de l'essai Single Shot Champion," nejm.org. Les enquêtes auprès des médecins américains indiquent que la pénétration de la PFA progresse vers 68 % des ablations de FA en 2026, réduisant la fenêtre dont disposent les fournisseurs de cryo pour défendre leur part. L'Europe suit la même tendance, les cathéters PFA portant le marquage CE ne présentant aucune lésion œsophagienne dans plus de 17 000 cas en conditions réelles, accentuant le contraste médico-légal avec la cryo.

Événements Indésirables (Lésion Œsophagienne, Paralysie du Nerf Phrénique) et Mises à Jour des Instructions d'Utilisation

L'incidence de la paralysie du nerf phrénique (PNP) liée à la cryo est proche de 2 %, avec près de la moitié des cas persistant au-delà de 12 mois, ce qui a conduit à des révisions des instructions d'utilisation (IFU) par la FDA en 2024 réduisant le temps de congélation de 240 s à 180 s et exigeant une stimulation diaphragmatique continue. Bien que le risque de fistule atrio-œsophagienne reste bien inférieur à celui de la RF, le bilan zéro lésion de la PFA fait évoluer la préférence pour les lésions de la paroi postérieure. Les régulateurs américains et européens exigent désormais un suivi clinique post-commercialisation pour les cathéters cryo de classe III, allongeant les délais de lancement et augmentant les coûts de génération de données probantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Cryoballon N₂O Défend les Volumes Tandis que la Cryo à Très Basse Température pour la TV Gagne du Terrain

En 2025, les systèmes de cryoballon à oxyde nitreux représentaient 55,30 % de la part du marché des dispositifs de cryoablation cardiaque, ancrés par le système à console de Medtronic vieux d'une décennie qui permet une isolation reproductible des veines pulmonaires en un seul tir. Le marché des dispositifs de cryoablation cardiaque pour la technologie cryoballon devrait croître régulièrement à mesure que les ASC acquièrent des consoles pour les flux de travail de FA paroxystique. La cryo à très basse température pour la TV, opérant à −196 °C, devrait enregistrer le CAGR le plus rapide à 17,95 %, ouvrant un nouveau segment de revenus pour les populations atteintes de cardiopathies structurelles insuffisamment prises en charge.

Les fabricants de consoles ajoutent progressivement des logiciels et une cartographie intégrée pour contrer la cannibalisation par la PFA. Les ballons à azote liquide chinois apportent une image de durabilité qui résonne auprès des comités hospitaliers de « bloc opératoire vert ». Les cathéters de cryo focale conservent une utilité de niche pour la tachycardie supraventriculaire, mais leur faible volume, combiné aux avancées de la RF en matière de force de contact, limite leur potentiel de croissance. La cryo chirurgicale reste recommandée par les directives mais sous-utilisée, freinée par l'inertie du flux de travail en salle d'opération et les pénalités liées au clampage aortique.

Par Produit : Les Cathéters/Ballons Génèrent les Revenus Tandis que les Consoles Suivent le Développement des ASC

Les cathéters et ballons représentaient 62,18 % des revenus de 2025 et continueront de dépasser les consoles avec un CAGR de 17,86 %, la croissance des procédures faisant directement progresser la consommation de consommables. Les ballons expansibles tels que le POLARx FIT réduisent les échanges de dispositifs, apportant une valeur économique et ergonomique. La taille du marché des dispositifs de cryoablation cardiaque liée aux ventes de consoles augmentera parallèlement à la migration vers les ASC, bien que les budgets d'investissement restent sensibles à l'incertitude entourant les plateformes multi-énergie. Les gaines auxiliaires et les cathéters de cartographie sont de plus en plus regroupés dans des codes de remboursement uniques, comprimant les prix unitaires mais renforçant la fidélisation des fournisseurs.

Les tuyaux de récupération jetables, les lignes de pression et les manchons stériles génèrent des revenus prévisibles mais à faible marge ; l'examen environnemental des émissions d'oxyde nitreux pourrait stimuler des reconceptions supplémentaires des accessoires. Les plateformes intégrées qui alignent les flux de données cryo avec les systèmes de cartographie 3D externes réduisent la charge cognitive des électrophysiologistes et sont susceptibles de façonner les futures feuilles de route produits.

Par Indication : La FA Paroxystique Ancre les Volumes, la TV Est le Moteur de Croissance

La FA paroxystique représentait 53,18 % du chiffre d'affaires 2025 et, soutenue par les autorisations en première ligne, reste l'épine dorsale du volume de procédures. Des résultats durables en un seul tir dans des oreillettes peu remodelées maintiennent un débit élevé en laboratoire. L'ablation de la TV, tirant parti de la profondeur de la cryo à très basse température, devrait afficher un CAGR de 17,81 % à mesure que les données cliniques mûrissent ; la taille du marché des dispositifs de cryoablation cardiaque pour la TV pourrait approcher celle du segment de la FA persistante d'ici la fin de la décennie si les codes de remboursement sont obtenus. Les cas de FA persistante font face à une concurrence plus forte de la PFA compte tenu des ensembles de lésions plus importants et des avantages en matière de sécurité sur la paroi postérieure.

La tachycardie supraventriculaire et la tachycardie par réentrée nodale auriculo-ventriculaire restent des niches, traitées par de petites sondes focales à faible diamètre. Leur faible complexité et les solutions RF établies peuvent s'étendre à la cryo mais fournissent des volumes stables et reproductibles dans les populations pédiatriques et jeunes adultes, où le risque plus faible de bloc auriculo-ventriculaire lié à la cryo est un argument de poids.

Par Utilisateur Final : Le Canal ASC s'Accélère sous les Nouvelles Règles Économiques du CMS

Les hôpitaux tertiaires ont encore généré 57,18 % des dépenses de 2025, tirant parti d'écosystèmes d'électrophysiologie complets, de suites de blocs opératoires hybrides et de programmes multidisciplinaires de TV. Néanmoins, les ASC devraient être les plus fortes progressions, avec un CAGR de 17,88 %, la règle de 2026 égalisant les paiements et récompensant les flux de travail efficaces en un seul tir. La part du marché des dispositifs de cryoablation cardiaque attribuable aux ASC pourrait atteindre un tiers d'ici 2031 si les programmes pilotes des payeurs au Canada et en Europe occidentale institutionnalisent les modèles de prise en charge en hospitalisation de jour.

Les hôpitaux communautaires restent des acteurs en volume pour les cas paroxystiques simples, mais manquent de personnel qualifié pour les TV complexes ou les FA persistantes nécessitant une cartographie intensive. Le comportement d'achat se bifurque en conséquence : les ASC adoptent souvent des consoles cryo mono-énergie, tandis que les centres académiques privilégient des configurations multi-énergie intégrant cryo, RF et PFA pour traiter un portefeuille de lésions plus large.

Analyse Géographique

L'Amérique du Nord a généré 46,17 % des revenus de 2025, portée par la décision ambulatoire du CMS et le parc de consoles bien implanté de Medtronic. Les laboratoires américains accélèrent les conversions vers les ASC, aidés par des durées de cryo prévisibles qui s'inscrivent dans des créneaux de demi-journée. L'adoption canadienne est contrainte par les variations budgétaires provinciales ; les centres spécialisés en Ontario et au Québec affichent une dynamique, mais l'uniformité à l'échelle nationale est absente. Le Mexique est en retard en raison de la prédominance des payeurs privés et d'une infrastructure d'électrophysiologie limitée.

L'Europe est la région à la croissance la plus rapide avec un CAGR de 17,76 %. L'accès précoce au marquage CE pour le POLARx FIT et les données favorables de coût-efficacité en Allemagne et au Royaume-Uni ont maintenu la cryo compétitive même avec l'entrée de la PFA. La modélisation du flux de travail en Allemagne démontre des gains tangibles en matière de gestion du personnel, tandis que le Service national de santé du Royaume-Uni évalue le coût plus élevé des dispositifs par rapport aux taux de ré-ablation plus faibles. Les marchés d'Europe du Sud se développent grâce aux programmes régionaux de réseaux cardiaques, bien que l'hétérogénéité des remboursements tempère le rythme.

L'Asie-Pacifique présente un paysage contrasté. Le Japon, avec les approbations de la PMDA pour les indications de FA paroxystique et persistante, sert de plateforme de lancement mondiale pour les améliorations progressives des ballons. Les systèmes à azote liquide nouvellement approuvés en Chine injectent une concurrence sur les prix et les références écologiques, élargissant l'accès dans les villes de deuxième rang. L'Australie et la Corée du Sud affichent une demande stable dans les hôpitaux tertiaires, mais l'infrastructure des ASC est naissante. L'Inde et une grande partie de l'Asie du Sud-Est restent contraintes par des modèles de paiement direct, limitant la pénétration aux centres de référence urbains.

Paysage Concurrentiel

L'arène concurrentielle est modérément concentrée. Medtronic conserve le plus grand parc installé, mais le POLARx FIT de Boston Scientific érode sa part en résolvant les défis d'adaptation anatomique sans échanges de cathéters. AtriCure domine la cryo chirurgicale mais a enregistré une baisse de revenus dans l'ablation cardiaque mini-invasive, la PFA détournant les cas de cathéters. La suprématie mondiale de Johnson & Johnson en matière d'ablation est tempérée par une pause temporaire de l'essai Varipulse, offrant à la cryo une brève fenêtre défensive. Les nouveaux entrants chinois se taillent des propositions de valeur écologiques grâce au réfrigérant à azote liquide et aux avantages de coût, tandis qu'Adagio Medical est pionnier dans la thérapie TV à très basse température avec le soutien de la désignation de dispositif révolutionnaire de la FDA.

Sur le plan stratégique, les acteurs établis regroupent la cartographie et l'ablation dans des consoles unifiées pour contrer l'empiètement de la PFA. Philips et Abbott fournissent des systèmes de cartographie qui s'interfacent parfaitement avec les consoles cryo, favorisant la fidélisation à l'écosystème. Le renforcement réglementaire autour des données probantes post-commercialisation et des évaluations de durabilité pourrait favoriser les acteurs diversifiés disposant d'une infrastructure de conformité solide. Le succès jusqu'en 2031 dépendra de la défense du volume de FA paroxystique dans les ASC, de la monétisation de l'expansion de la TV et de l'intégration de la cryo dans des architectures multi-énergie avant que la PFA n'atteigne une domination irréversible.

Leaders du Secteur des Dispositifs de Cryoablation Cardiaque

Medtronic Plc

Boston Scientific Corporation

AtriCure, Inc.

Abbott Laboratories

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Abbott a obtenu le marquage CE pour le cathéter d'ablation TactiFlex Duo, offrant aux cliniciens européens un outil supplémentaire pour rétablir un rythme cardiaque normal chez les patients présentant des arythmies difficiles à traiter.

- Janvier 2026 : Medtronic a obtenu son propre marquage CE pour le cathéter d'ablation par champ pulsé Sphere-360, soulignant le plan de l'entreprise de combiner des années d'expérience en cryothérapie avec la source d'énergie non thermique émergente privilégiée pour les procédures cardiaques rapides et sélectives des tissus.

- Avril 2025 : Adagio Medical a obtenu la désignation de dispositif révolutionnaire de la FDA américaine pour son système de cryoablation vCLAS, une thérapie conçue pour congeler et désactiver rapidement les courts-circuits qui déclenchent la tachycardie ventriculaire menaçant le pronostic vital.

Portée du Rapport sur le Marché Mondial des Dispositifs de Cryoablation Cardiaque

Selon la portée du rapport, un dispositif de cryoablation cardiaque est un outil médical spécialisé utilisé pour traiter les troubles du rythme cardiaque, le plus souvent la fibrillation auriculaire (FA), en délivrant un froid extrême pour désactiver le tissu cardiaque qui génère des signaux électriques irréguliers. Contrairement à l'ablation par radiofréquence traditionnelle, qui utilise la chaleur, ces dispositifs utilisent un réfrigérant — généralement de l'oxyde nitreux — pour congeler le tissu ciblé à des températures aussi basses que -30 degrés Celsius à -80 degrés Celsius.

Le marché des dispositifs de cryoablation cardiaque est segmenté par technologie, produit, indication, utilisateur final et géographie. Par technologie, le marché est segmenté en ablation par cryoballon (à base de N₂O), cathéters de cryoablation focale, cryoablation chirurgicale (sondes/pinces ; N₂O/Argon), et cryo à très basse température pour la TV (émergente). Par secteur des utilisateurs finaux, le marché est segmenté en cathéters/ballons de cryoablation, consoles/générateurs cryo, gaines orientables/introducteurs, cathéters de cartographie circulaire à lumière interne, et consommables auxiliaires. Par indication, le marché est segmenté en fibrillation auriculaire paroxystique, fibrillation auriculaire persistante, TSV/TRNAV, et tachycardie ventriculaire. Par utilisateurs finaux, le marché est segmenté en hôpitaux tertiaires/académiques et laboratoires d'électrophysiologie, hôpitaux communautaires, et centres de chirurgie ambulatoire (ASC).

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Ablation par cryoballon (à base de N₂O) |

| Cathéters de cryoablation focale |

| Cryoablation chirurgicale (sondes/pinces ; N₂O/Argon) |

| Cryo à très basse température pour la TV (émergente) |

| Cathéters/ballons de cryoablation |

| Consoles/générateurs cryo |

| Gaines orientables/introducteurs |

| Cathéters de cartographie circulaire à lumière interne (flux de travail cryo) |

| Consommables auxiliaires |

| Fibrillation auriculaire paroxystique (isolation des veines pulmonaires) |

| Fibrillation auriculaire persistante (centrée sur l'isolation des veines pulmonaires) |

| TSV/TRNAV (cryo focale) |

| Tachycardie ventriculaire (cryo à très basse température) |

| Hôpitaux tertiaires/académiques et laboratoires d'électrophysiologie |

| Hôpitaux communautaires |

| Centres de chirurgie ambulatoire (ASC) |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Ablation par cryoballon (à base de N₂O) | |

| Cathéters de cryoablation focale | ||

| Cryoablation chirurgicale (sondes/pinces ; N₂O/Argon) | ||

| Cryo à très basse température pour la TV (émergente) | ||

| Par Produit | Cathéters/ballons de cryoablation | |

| Consoles/générateurs cryo | ||

| Gaines orientables/introducteurs | ||

| Cathéters de cartographie circulaire à lumière interne (flux de travail cryo) | ||

| Consommables auxiliaires | ||

| Par Indication | Fibrillation auriculaire paroxystique (isolation des veines pulmonaires) | |

| Fibrillation auriculaire persistante (centrée sur l'isolation des veines pulmonaires) | ||

| TSV/TRNAV (cryo focale) | ||

| Tachycardie ventriculaire (cryo à très basse température) | ||

| Par Utilisateur Final | Hôpitaux tertiaires/académiques et laboratoires d'électrophysiologie | |

| Hôpitaux communautaires | ||

| Centres de chirurgie ambulatoire (ASC) | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de cryoablation cardiaque en 2025 ?

La taille du marché des dispositifs de cryoablation cardiaque est projetée à 1,5 milliard USD en 2025, 1,8 milliard USD en 2026, et devrait atteindre 3,9 milliards USD d'ici 2031, avec un CAGR de 17,30 % de 2026 à 2031.

Quel type de produit contribue le plus aux revenus ?

Les cathéters et ballons ont généré 62,18 % des ventes de 2025 et restent le principal moteur de revenus, chaque procédure consommant un nouveau consommable.

L'ablation par champ pulsé va-t-elle supplanter la cryo dans la fibrillation auriculaire ?

La pénétration de la PFA devrait atteindre 68 % des ablations de FA aux États-Unis en 2026, mais la cryo conserve un avantage en termes de coût et de disponibilité des consoles dans de nombreux ASC, préservant sa part dans les cas paroxystiques.

Qu'est-ce qui alimente la hausse des procédures de tachycardie ventriculaire ?

Les systèmes à très basse température qui créent des lésions transmurales de 8 à 10 mm traitent le tissu cicatriciel ventriculaire épais, offrant un CAGR prévisionnel de 17,81 % dans les revenus spécifiques à la TV.

Dernière mise à jour de la page le: