Taille et part du marché des dispositifs de réanimation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 8.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

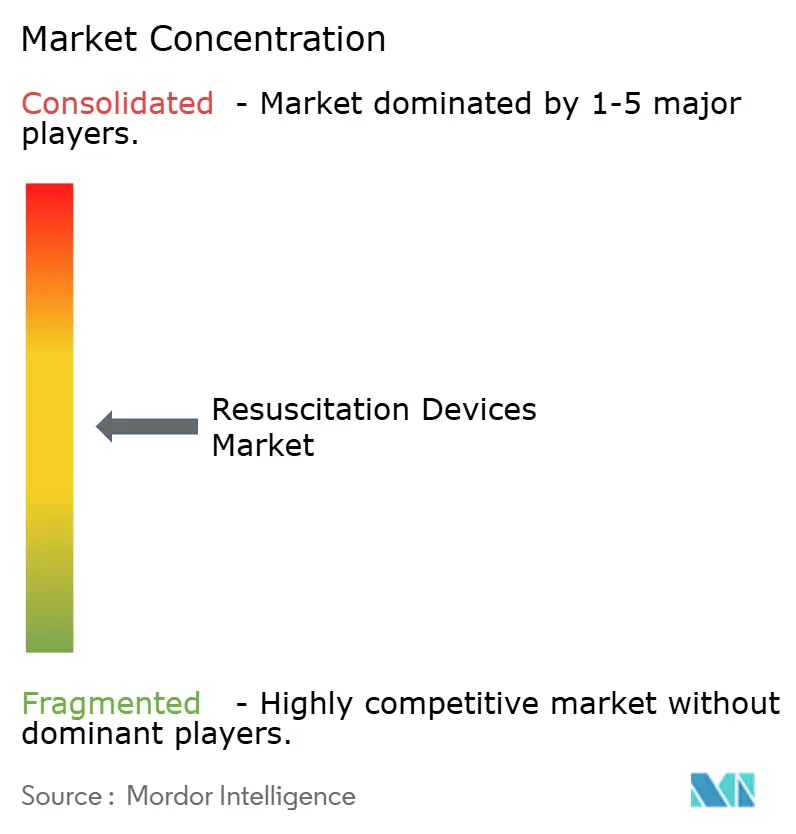

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de réanimation par Mordor Intelligence

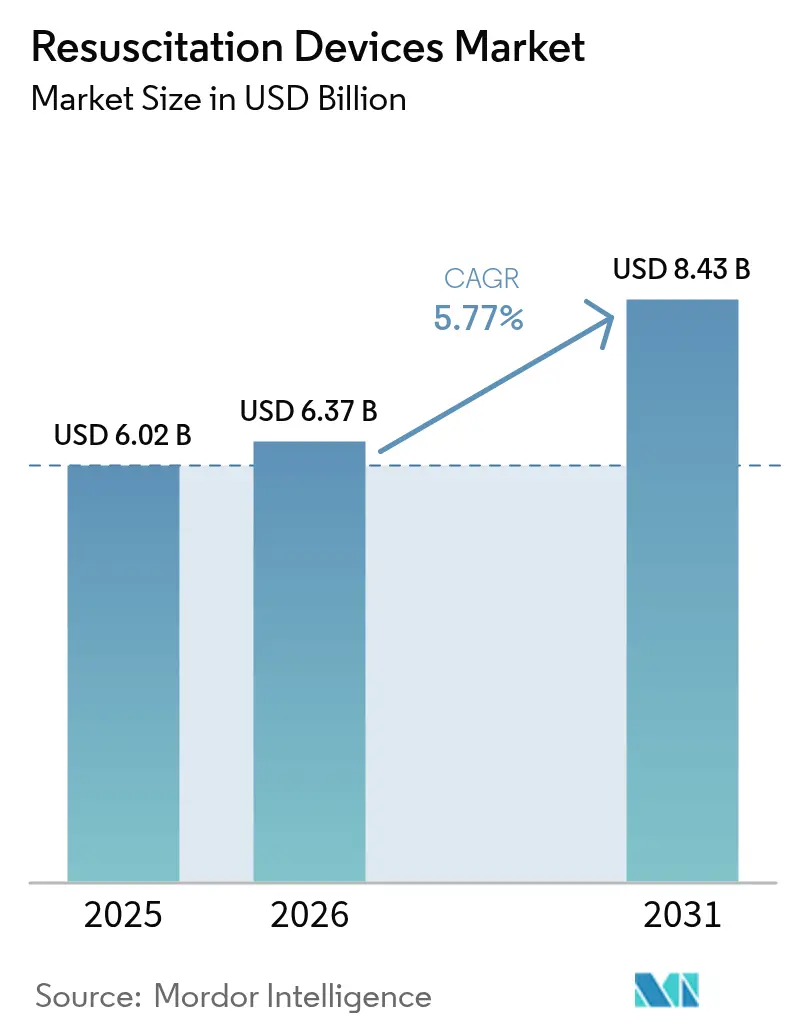

La taille du marché des dispositifs de réanimation était évaluée à 6,02 milliards USD en 2025 et devrait croître de 6,37 milliards USD en 2026 pour atteindre 8,43 milliards USD d'ici 2031, à un TCAC de 5,77 % au cours de la période de prévision (2026-2031).

La prévalence croissante des maladies cardiopulmonaires, les programmes de défibrillation à accès public soutenus par les gouvernements et l'adoption rapide de systèmes de gestion des voies aériennes et de défibrillation intégrant l'IA soutiennent cette expansion régulière. L'écosystème de remboursement mature de l'Amérique du Nord, le déploiement obligatoire de DAE dans les pôles de transport et le financement fédéral des services médicaux d'urgence maintiennent une demande soutenue en dispositifs haut de gamme. Parallèlement, le TCAC de 9,13 % de l'Asie-Pacifique reflète des politiques industrielles favorables, l'alignement réglementaire sur les normes ISO et des investissements publics-privés étendus dans les capacités de fabrication nationales. Sur le plan des produits, les dispositifs de gestion des voies aériennes à usage unique gagnent du terrain, les impératifs de contrôle des infections restant une priorité absolue, tandis que les défibrillateurs cardioverteurs portables intégrant l'IA ouvrent de nouveaux flux de revenus dans le domaine des soins à domicile. La dynamique concurrentielle se caractérise par une fragmentation modérée, les entreprises leaders cédant des actifs non essentiels et acquérant des technologies de niche pour renforcer leur pertinence clinique et élargir leurs portefeuilles de soins connectés.

Points clés du rapport

- Par type de produit, les dispositifs de gestion des voies aériennes ont capté 41,02 % de la part du marché des dispositifs de réanimation en 2025, tandis que les défibrillateurs cardioverteurs portables devraient progresser à un TCAC de 10,04 % d'ici 2031.

- Par type de patient, les patients adultes représentaient 65,05 % de la taille du marché des dispositifs de réanimation en 2025 ; les applications néonatales progressent à un TCAC de 8,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec une part de revenus de 56,45 % en 2025, tandis que les soins à domicile devraient croître à un TCAC de 7,61 % sur la même période.

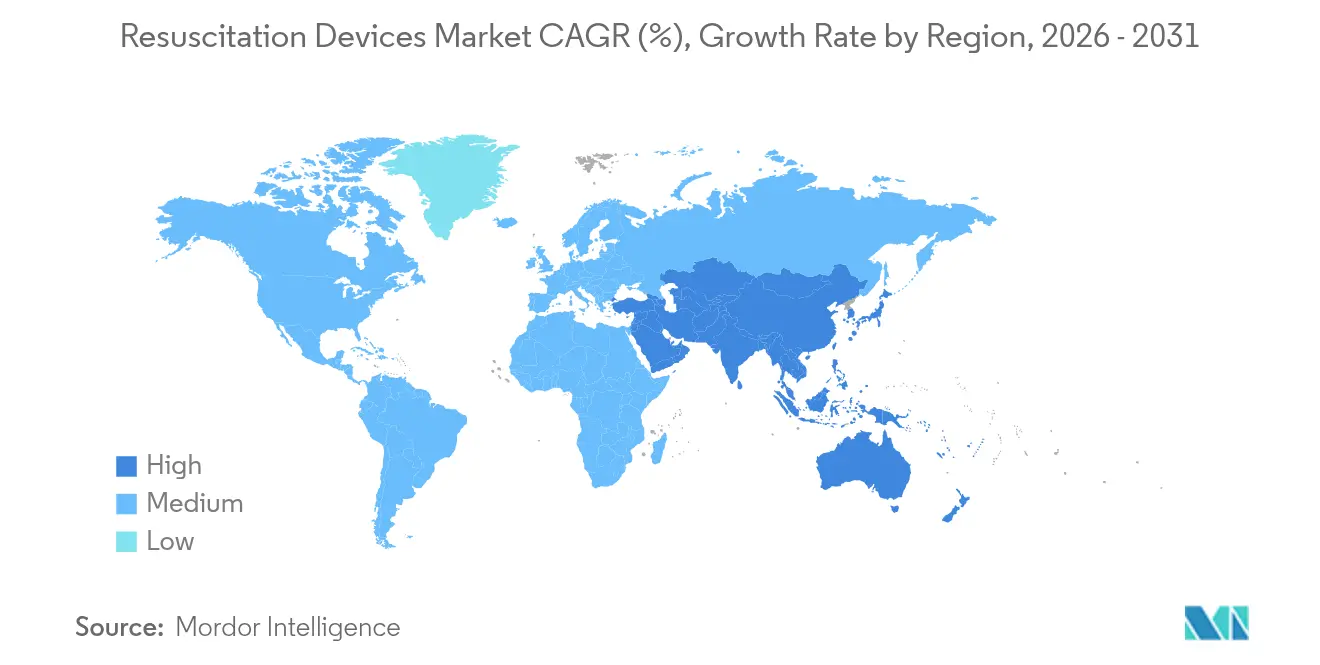

- Par géographie, l'Amérique du Nord était en tête avec une part de 37,10 % du marché des dispositifs de réanimation en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 9,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de réanimation

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant des maladies cardiopulmonaires à l'échelle mondiale | +1.2% | Amérique du Nord, Europe, monde | Long terme (≥ 4 ans) |

| Demande croissante de systèmes de réponse d'urgence préhospitalière | +0.9% | Villes mondiales | Moyen terme (2-4 ans) |

| Intégration de la surveillance et de l'aide à la décision basées sur l'IA | +0.8% | Marchés développés dans le monde | Moyen terme (2-4 ans) |

| Produits de voies aériennes à usage unique pour les mandats de contrôle des infections | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Mandats gouvernementaux pour les DAE à accès public dans les pôles de transport | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Gestion et analytique de flotte de dispositifs connectés au cloud | +0.4% | Économies développées mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies cardiopulmonaires à l'échelle mondiale

L'arrêt cardiaque soudain provoque entre 180 000 et 300 000 décès annuels aux États-Unis, intensifiant la pression sur les services médicaux d'urgence.[1]Centers for Disease Control and Prevention, "Faits sur les maladies cardiaques," cdc.gov Les agences performantes qui combinent la formation à la RCP par simulation avec des dispositifs mécaniques de compression thoracique rapportent des résultats nettement meilleurs, ce qui favorise l'adoption plus large de solutions automatisées. Les pathologies cardiovasculaires chroniques sont en hausse : 34,4 % des survivants d'un STEMI développent une insuffisance cardiaque dans les deux mois suivants, ce qui alourdit les coûts de soins post-aigus de 31 %.[2]ZOLL Medical Corporation, "Rapport sur le fardeau économique de l'insuffisance cardiaque," zoll.com Le vieillissement démographique amplifie les besoins en équipements, et les plateformes mécaniques de RCP telles que LUCAS continuent de se développer malgré des données mitigées sur la supériorité de la RCP manuelle. Les systèmes de santé considèrent la réanimation précoce comme un rempart contre les dépenses à long terme, accélérant le déploiement de défibrillateurs connectés dans les environnements communautaires.

Demande croissante de systèmes de réponse d'urgence préhospitalière

Réduire le temps de mise en place d'un dispositif mécanique de RCP en dessous de 395,5 secondes améliore les taux de retour à une circulation spontanée, soulignant le rôle des technologies à déploiement rapide dans les ambulances et les kits des premiers intervenants.[3]BMC Emergency Medicine, "Étude sur le temps de mise en place d'un dispositif mécanique de RCP," biomedcentral.com Des programmes pilotes en Caroline du Nord démontrent que l'intégration de DAE livrés par drone avec les flottes des services médicaux d'urgence réduit les délais d'arrivée à 4,8 minutes et étend la couverture en 5 minutes à 56,3 % de la population. La probabilité de survie diminuant de 10 % par minute sans défibrillation, les municipalités approuvent de plus en plus les architectures de réponse distribuée, notamment dans les zones rurales où les délais de déplacement sont fréquents. Les plateformes de répartition basées sur l'IA à Copenhague optimisent davantage le routage des ambulances, révélant comment l'analytique des mégadonnées peut améliorer les indicateurs de survie sans ajouter de véhicules. Ensemble, ces avancées reconfigurent l'intervention préhospitalière comme un écosystème interconnecté et piloté par les données.

Surveillance et intégration de l'aide à la décision basées sur l'IA

Les réseaux de neurones convolutifs atteignent désormais une précision supérieure à 90 % pour l'identification des traumatismes sur les lieux d'intervention, permettant des décisions de triage plus précoces. L'analyse du rythme par apprentissage automatique au sein des DAE automatise l'administration des chocs, allégeant la charge psychologique des sauveteurs non professionnels tout en maintenant la précision clinique. Les ventilateurs intelligents personnalisent les paramètres grâce à une rétroaction physiologique continue, améliorant les résultats en soins intensifs. Les chercheurs explorent des modèles de prévision des symptômes capables de détecter la dyspnée et les douleurs thoraciques plusieurs minutes avant l'arrêt, orientant la pratique vers une « prévention à court terme » plutôt que vers une réanimation post-événement. Néanmoins, l'adoption généralisée dépend des garanties de confidentialité des données, de la formation des cliniciens et d'une validation prospective rigoureuse.

Produits de voies aériennes à usage unique pour les mandats de contrôle des infections

Les produits de réanimation à usage unique sont devenus la norme après la COVID-19, sous l'impulsion des préoccupations liées à la contamination croisée et de la simplification de la logistique. Les prestataires de soins de santé constatent que l'élimination des processus de stérilisation réduit les coûts opérationnels et diminue les temps d'immobilisation des dispositifs. Le SPUR II d'Ambu illustre la demande du marché pour des conceptions sans PVC ni DEHP qui assurent tout de même une FiO₂ de 100 % et une meilleure rétroaction tactile. L'adoption des produits à usage unique nivelle également les conditions pour les établissements ne disposant pas d'unités de retraitement sophistiquées, favorisant un accès équitable à des soins de qualité. Des questions de durabilité persistent, mais les avancées en matière de polymères d'origine végétale et de programmes de recyclage visent à concilier contrôle des infections et responsabilité environnementale.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Barotraumatisme et lésions pulmonaires liés aux dispositifs néonataux | -0.3% | Mondial, économies émergentes | Moyen terme (2-4 ans) |

| Coûts contraignants de rappel de produits et de surveillance post-commercialisation | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les défibrillateurs connectés | -0.2% | Utilisateurs de dispositifs connectés dans le monde | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en aimants en terres rares pour les modules de condensateurs | -0.3% | Chaînes d'approvisionnement Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Barotraumatisme et lésions pulmonaires liés aux dispositifs néonataux

Les lésions pulmonaires associées au ventilateur demeurent une préoccupation centrale dans la réanimation du nouveau-né, incitant à recommander de débuter avec 21 % d'oxygène plutôt que 100 % afin de limiter le stress oxydatif. Le choix de l'interface est également important : les masques nasaux réduisent l'incidence des lésions à 31,64 % contre 51,67 % pour les canules nasales lors de la CPAP. Les régions de haute altitude signalent encore une mortalité supérieure à 60 pour 1 000 naissances vivantes, reflétant des pénuries d'équipements et une formation limitée. La prudence qui en résulte freine l'utilisation des dispositifs, et les cliniciens explorent de plus en plus la surveillance sans contact pour atténuer les traumatismes mécaniques.

Coûts contraignants de rappel de produits et de surveillance post-commercialisation

L'orientation de la FDA vers une surveillance active post-commercialisation nécessite des pipelines de données compatibles avec le cloud et la collecte de preuves en conditions réelles, ce qui alourdit les coûts de conformité, en particulier pour les fabricants de plus petite taille. Les frais d'enregistrement des établissements pour l'exercice fiscal 2025 ont atteint 9 280 USD, tandis que les soumissions 510(k) sont passées à 24 335 USD, pesant sur la trésorerie des entreprises en phase de démarrage. Les réductions d'effectifs au sein de la FDA pourraient allonger les cycles d'examen et imposer des exigences de dossier plus strictes. Le rappel du Max Mobility SmartDrive illustre comment même des événements concernant moins de 1 000 unités peuvent être financièrement perturbateurs lorsque les mises à jour de surveillance à distance, la logistique de remplacement et les obligations de déclaration sont prises en compte. De telles économies peuvent accélérer la consolidation, concentrant l'innovation au sein des acteurs établis disposant de capitaux importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance de la gestion des voies aériennes dans un contexte d'innovation portable

Les dispositifs de gestion des voies aériennes détenaient 41,02 % de la part du marché des dispositifs de réanimation en 2025, ancrés par l'indispensabilité clinique des voies aériennes extraglottiques et l'amélioration de la technologie des masques ballon-valve-masque à usage unique. L'expansion prévue du segment repose sur des conceptions ergonomiques qui réduisent le temps d'intubation et des paramètres de ventilateur guidés par l'IA personnalisés à la physiologie du patient. Les sondes endotrachéales conservent leur primauté dans les traumatismes complexes, mais partagent de plus en plus les protocoles avec les masques i-gel et laryngés pour les scénarios de déploiement rapide. Les défibrillateurs externes constituent le deuxième groupe en importance, avec la sous-catégorie des défibrillateurs cardioverteurs portables affichant un TCAC de 10,04 % grâce à l'analytique IA permettant une surveillance du rythme en temps réel lors des activités quotidiennes. Les couvertures chauffantes convectives continuent de s'avérer supérieures aux coussinets résistifs pour prévenir l'hypothermie lors de la réanimation traumatique, soutenant une demande stable dans les services d'urgence.

Pour l'ensemble de ces offres, la taille du marché des dispositifs de réanimation pour les solutions de voies aériennes devrait augmenter à un TCAC à un chiffre moyen en ligne avec les volumes de procédures et les politiques de contrôle des infections. Les améliorations continues de la science des matériaux, telles que les polymères sans PVC et sans phtalates, améliorent la sécurité des produits et remportent des appels d'offres institutionnels. Parallèlement, les DAE à accès public entièrement automatisés réduisent l'hésitation des utilisateurs grâce aux invites vocales et aux algorithmes d'autorisation de choc, accélérant leur installation dans les aéroports et les centres commerciaux.

Par type de patient : Dominance adulte avec accélération de la croissance néonatale

Les adultes représentent 65,05 % de la taille du marché des dispositifs de réanimation en 2025, grâce à une prévalence plus élevée des événements cardiovasculaires et à des mandats plus stricts en matière de DAE sur le lieu de travail. Les classificateurs de rythme alimentés par l'apprentissage automatique augmentent l'efficacité du premier choc, tandis que les défibrillateurs personnels comme CellAED répondent au fait que 80 % des arrêts cardiaques soudains surviennent à domicile. Les indications pédiatriques restent constantes, employant des réglages d'énergie adaptés à l'âge et des interfaces de voies aériennes spécifiques au poids. Les considérations gériatriques influencent désormais le langage de conception : écrans plus grands, alertes haptiques et remplacement simplifié des batteries pour compenser le déclin de la dextérité.

Les applications néonatales présentent la trajectoire la plus rapide avec un TCAC de 8,12 % jusqu'en 2031, en raison des ambitions croissantes de survie dans les cas d'asphyxie périnatale. Des protocoles innovants de compression thoracique avec inflation soutenue cherchent l'approbation IDE de la FDA et pourraient stimuler les ventes de matériel spécialisé. Les masques nasaux gagnent du terrain sur les canules, réduisant les taux de complications et influençant les directives d'achat. Des capteurs optiques sans contact sont testés pour limiter les lésions cutanées et les infections. Ensemble, ces avancées positionnent la néonatologie comme un espace de création de valeur disproportionné pour les fournisseurs de nouvelle génération.

Par utilisateur final : Leadership hospitalier dans un contexte d'essor des soins à domicile

Les hôpitaux ont capté 56,45 % de la part du marché des dispositifs de réanimation en 2025, s'appuyant sur des mandats complets de préparation aux codes bleus et des équipes de traumatologie multidisciplinaires. L'intégration avec les plateformes de dossiers médicaux électroniques et les tableaux de bord de flotte soutient la maintenance prédictive, tandis que les systèmes automatisés de compression thoracique protègent la qualité de la RCP lors de longs transports. Les centres de chirurgie ambulatoire privilégient les défibrillateurs compacts avec connectivité cloud qui maximisent les espaces de stockage limités. Les cliniques de cardiologie spécialisées investissent dans des défibrillateurs diagnostiques pilotés par l'IA qui synchronisent les données sur les arythmies avec les portails patients pour un suivi transparent.

Les soins à domicile se classent comme le canal à la croissance la plus rapide avec un TCAC de 7,61 % en raison des préférences pour le vieillissement à domicile et des dispositifs conviviaux guidés par application. Les architectures natives du cloud réduisent les coûts unitaires ; BioT montre que les moniteurs connectés peuvent être produits pour 200 USD au lieu de 20 000 USD, élargissant l'accès aux consommateurs. Les vérifications à distance de l'état de préparation des dispositifs garantissent que les électrodes sont dans leur date de péremption et les batteries chargées, tandis que les fonctions de téléorientation accompagnent les sauveteurs non professionnels en temps réel. La montée en puissance du segment s'aligne sur la décentralisation plus large des soins de santé qui privilégie l'intervention immédiate et indépendante de la localisation.

Analyse géographique

Le leadership en revenus de l'Amérique du Nord à 37,10 % en 2025 découle de solides initiatives de formation des intervenants et de la présence légalement obligatoire de DAE dans les lieux publics. Des subventions fédérales financent le remplacement des équipements tous les cinq ans, favorisant un marché secondaire dynamique. Les acteurs établis du marché tels que ZOLL et Stryker introduisent des défibrillateurs compatibles Wi-Fi qui transmettent les données d'événements directement dans les registres d'assurance qualité, soutenant l'amélioration continue des protocoles. Le Canada investit dans la mise à niveau des réseaux de traumatologie provinciaux, tandis que le Mexique simplifie ses voies réglementaires pour stimuler la fabrication nationale.

L'Asie-Pacifique est le territoire en expansion la plus rapide, affichant un TCAC de 9,01 % soutenu par la vision de l'Inde de construire un secteur de dispositifs médicaux d'ici 2030. Les programmes d'incitation liés à la production et les pôles de parcs de dispositifs médicaux abaissent les barrières à l'entrée pour les entreprises étrangères qui exploitent la demande locale. Le Japon aligne son système de management de la qualité sur la norme ISO 13485:2016, facilitant les conversions CE vers PMDA et stimulant des lancements tels que le DAE entièrement automatique de Canon qui élimine la surcharge liée à la décision de choc. La Chine aborde la faible maîtrise des DAE par des programmes nationaux de RCP, tandis que l'Australie finance des projets pilotes de DAE livrés par drone en zone rurale pour améliorer l'accès dans la minute d'or.

L'Europe maintient une croissance incrémentale régulière, portée par la convergence réglementaire transfrontalière dans le cadre du Règlement sur les dispositifs médicaux et par des systèmes de santé nationaux qui renouvellent leurs flottes sur des cycles fixes. L'Amérique du Sud bénéficie des booms de construction hospitalière, notamment au Brésil, bien que la volatilité des devises tempère les volumes d'importation. Le Moyen-Orient et l'Afrique libèrent des opportunités grâce aux couloirs de tourisme médical, les hôpitaux du Conseil de coopération du Golfe adoptant des ventilateurs connectés haut de gamme. À l'échelle mondiale, les fabricants diversifient leurs chaînes d'approvisionnement depuis la Chine vers le Vietnam et la Thaïlande pour amortir les tensions géopolitiques, une tendance reflétée dans les stratégies d'approvisionnement en aimants en terres rares.

Paysage concurrentiel

Le secteur des dispositifs de réanimation présente une fragmentation modérée. La vente par Philips de son activité Soins d'urgence à Bridgefield Capital illustre un pivot vers l'imagerie et l'informatique à marges plus élevées, Philips conservant toutefois un accord de licence de marque de 15 ans pour protéger la fidélité de sa base installée. L'acquisition par ZOLL de la division ventilateurs de Vyaire Medical renforce son continuum respiratoire et consolide la vente croisée vers les comptes de défibrillateurs. Dragerwerk intègre des algorithmes de ventilateur basés sur l'IA codéveloppés avec des hôpitaux universitaires pour se différencier dans l'aide à la décision clinique.

Le système d'ablation par champ pulsé PulseSelect de Medtronic et la sonde ultra-mince OmniaSecure élargissent sa gamme d'électrophysiologie, positionnant l'entreprise pour des stratégies de soins groupés contre les arythmies. Le LIFEPAK 35 de Stryker ajoute la synchronisation des journaux dans le cloud et le diagnostic de service à distance pour réduire les temps d'immobilisation sur le terrain. Les start-ups s'attaquent aux espaces vierges : CellAED poursuit la défibrillation autonome grand public ; 410 Medical développe des dispositifs de réanimation par perfusion rapide de fluides à la suite d'une série B de 14 millions USD ; et le système multimodal de CPR Therapeutics fusionne le retour hémodynamique avec la défibrillation pour optimiser la réanimation.

La charge réglementaire modifie le calcul concurrentiel. Des frais d'utilisation plus élevés et des mandats de surveillance active avantagent les acteurs établis disposant de capitaux importants par rapport aux fournisseurs de niche. La diversification des chaînes d'approvisionnement façonne également la stratégie, la volatilité des aimants en terres rares de qualité condensateur forçant à couvrir les achats ; Neo Performance Materials a signalé des baisses de revenus au troisième trimestre 2024 liées à la faiblesse de la demande en dispositifs médicaux, signalant une exposition plus large aux matières premières. Dans l'ensemble, la convergence technologique, l'élagage des portefeuilles et la relocalisation de la fabrication définissent la feuille de route à venir.

Leaders du secteur des dispositifs de réanimation

Drägerwerk AG & Co. KGaA

Koninklijke Philips N.V

Medtronic

ZOLL Medical

Mindray Bio-Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : 410 Medical, Inc., une société de dispositifs médicaux spécialisée dans les technologies innovantes pour les soins d'urgence et de réanimation, a finalisé un tour de financement de série B de 14 millions USD. Le financement a été mené par l'investisseur existant Hatteras Venture Partners, avec une forte participation d'une coalition de partenaires stratégiques comprenant Orlando Health Ventures, Ballad Ventures, OSF Healthcare, WakeMed, Rex Health Ventures, CU Healthcare Innovations Fund et Sarnova. Cette injection de capital soutiendra les efforts continus de l'entreprise pour développer l'adoption des produits, élargir les preuves cliniques et stimuler l'innovation dans les technologies de réanimation par perfusion rapide de fluides.

- Mars 2025 : CPR Therapeutics Inc., une start-up de dispositifs médicaux en phase de démarrage soutenue par la NSF et les NIH, a reçu un brevet américain de continuation (US12 285 621) pour son système multimodal de réanimation cardiopulmonaire (RCP) révolutionnaire. La technologie brevetée — « Système de réanimation automatisé intégrant des capacités hémodynamiques et de défibrillation » — sous-tend un dispositif novateur conçu pour un usage d'urgence.

- Janvier 2025 : Philips a annoncé la vente de son activité Soins d'urgence à Bridgefield Capital, incluant les défibrillateurs externes automatisés et les produits de soins intensifs, avec une finalisation attendue au second semestre 2025 sous réserve d'approbation réglementaire. Cette cession stratégique permet à Philips de se concentrer sur des domaines à plus fort impact financier tout en conservant des droits de licence de marque pour une durée de 15 ans.

- Septembre 2024 : Medtronic a lancé le système VitalFlow ECMO, conçu pour améliorer les soins au chevet du patient et le transport intra-hospitalier, avec un grand écran tactile pour les données en temps réel et une conception portable pour une utilisation efficace dans les différents services hospitaliers. Le système est issu de l'acquisition par Medtronic de MC3 Cardiopulmonary et répond aux besoins des cliniciens en matière de solutions ECMO conviviales.

- Juin 2024 : Stryker a lancé le moniteur/défibrillateur LIFEPAK 35 conçu pour réduire la charge des soignants et améliorer le flux de travail des intervenants d'urgence, avec une technologie avancée, un accès aux informations patient en temps réel et une interface conviviale avec des capacités de surveillance des tendances.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de réanimation comme l'ensemble des équipements médicaux autonomes dont l'objectif principal est de rétablir la respiration ou la circulation spontanée dans les situations d'urgence ou péri-opératoires. L'univers couvre donc les tubes de gestion des voies respiratoires, les réanimateurs manuels et automatiques à masque à valve, les ventilateurs de réanimation, les défibrillateurs externes et les couvertures chauffantes convectives qui soutiennent les épisodes de réanimation.

Exclusion du champ d'application : Les défibrillateurs cardiaques implantables et les ventilateurs de soins intensifs destinés au maintien prolongé de la vie ne font pas partie de ce cadre.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de gestion des voies aériennes

- Sondes endotrachéales

- Canules de trachéotomie

- Ventilateurs mécaniques

- Insufflateurs manuels (BVM)

- Autres

- Défibrillateurs externes

- DAE entièrement automatiques

- DAE semi-automatiques

- Défibrillateurs cardioverteurs portables

- Couvertures chauffantes convectives

- Dispositifs de gestion des voies aériennes

- Par type de patient

- Adulte

- Pédiatrique

- Néonatal

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire et d'urgence

- Cliniques spécialisées

- Établissements de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des médecins urgentistes, des ingénieurs biomédicaux et des responsables des achats dans des hôpitaux et des flottes d'ambulances en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces conversations ont permis de clarifier les taux d'utilisation réels, les cycles de remplacement et la dispersion des prix, ce qui nous a permis de réconcilier chaque hypothèse secondaire.

Recherche documentaire

Nous avons commencé par cartographier les volumes mondiaux, les flux commerciaux et les prix unitaires à partir d'ensembles de données ouvertes tels que UN Comtrade, la liste d'autorisation 510(k) de la FDA américaine, l'Observatoire mondial de la santé de l'OMS et les fichiers d'exportation de technologies médicales d'Eurostat. Les lignes directrices et les statistiques sur les arrêts de l'American Heart Association, du Conseil européen de réanimation et de la PMDA japonaise ont permis d'affiner les groupes d'incidence et les changements de protocole. Les déclarations des entreprises, les avis de rappel de dispositifs, les essais évalués par les pairs et les instantanés de D&B Hoovers nous ont permis de comparer les parts de marché et les prix de vente moyens. Les sources citées ci-dessus sont illustratives ; de nombreux autres documents publics ont été examinés pour la validation des données et la mise en contexte.

Dimensionnement du marché et prévisions

Notre modèle part d'un bassin de demande descendant construit à partir de l'incidence des arrêts cardiaques, des admissions aux urgences et des taux d'intervention. Il recoupe ensuite les totaux avec des listes de fournisseurs ascendantes sélectives tirées des expéditions douanières et des calculs d'ASP × volume échantillonnés. Des variables clés telles que la pénétration des DEA dans l'espace public, les taux d'arrêts cardiaques chez les adultes et les nouveau-nés, l'adoption des masques à usage unique et l'intensité de la formation régionale alimentent un moteur de régression multivariée qui projette les trajectoires 2026-2030, tandis que des scénarios tampons gèrent les chocs liés à la réglementation ou aux remboursements.

Cycle de validation et de mise à jour des données

Chaque résultat intermédiaire fait l'objet d'une analyse automatisée des anomalies, d'un débat entre pairs et d'une approbation par la direction. Nous actualisons les modèles chaque année et déclenchons des mises à jour en milieu de cycle lorsque des rappels, des vagues de pandémie ou des approbations de produits à succès modifient matériellement la demande de dispositifs.

Pourquoi la ligne de base des appareils de réanimation de Mordor gagne-t-elle la confiance des décideurs ?

Les estimations publiées divergent souvent parce que les entreprises mélangent les systèmes thérapeutiques implantables, gèlent les taux de change à un stade précoce ou s'appuient sur des courbes d'utilisation optimistes.

Notre champ d'application discipliné s'en tient aux appareils de réveil autonomes et vérifiables de l'extérieur et, en reconstruisant le modèle tous les douze mois, Mordor limite les dérives. Les principaux facteurs d'écart comprennent : a) l'exclusion des couvertures chauffantes par convection par certains éditeurs, b) l'inclusion des ventilateurs de soins intensifs de longue durée par d'autres, et c) les volumes de vente des distributeurs qui comptabilisent deux fois les appareils à usage multiple.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,02 B (2025) | Renseignements sur le Mordor | |

| USD 5,38 B (2025) | Conseil régional A | Exclut les couvertures chauffantes et de nombreux fournisseurs de valeur de la région Asie-Pacifique. |

| USD 8,70 B (2025) | Conseil mondial B | Ajoute les ventilateurs des unités de soins intensifs et utilise les taux de FX constants de 2020. |

| USD 7,98 B (2025) | Journal professionnel C | S'appuie sur les ventes des distributeurs sans tenir compte de la réutilisation des appareils |

La comparaison montre qu'une fois que l'on a éliminé les dérives et les blocages monétaires, la base de référence équilibrée et transparente du Mordor se rapproche le plus des modèles d'achat réels et donne aux décideurs un point de départ reproductible.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de réanimation ?

Le marché des dispositifs de réanimation est évalué à 6,37 milliards USD en 2026 et devrait atteindre 8,43 milliards USD d'ici 2031, avec un TCAC de 5,77 %.

Quel segment détient la plus grande part du marché ?

Les dispositifs de gestion des voies aériennes sont en tête avec 41,02 % de la part du marché des dispositifs de réanimation en 2025 en raison de leur caractère indispensable dans les protocoles d'urgence.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 9,01 % jusqu'en 2031, soutenu par les incitations industrielles en Inde et l'alignement réglementaire au Japon.

Pourquoi les défibrillateurs cardioverteurs portables gagnent-ils en popularité ?

Les défibrillateurs cardioverteurs portables progressent à un TCAC de 10,04 % car la surveillance basée sur l'IA permet une analyse continue du rythme, particulièrement précieuse dans les environnements de soins à domicile.

Comment les politiques de contrôle des infections influencent-elles la conception des produits ?

Les directives post-COVID ont accéléré l'adoption de dispositifs de voies aériennes à usage unique, incitant les fabricants à développer des insufflateurs manuels à usage unique sans PVC qui minimisent la contamination croisée.

Quels défis les fabricants rencontrent-ils avec les dispositifs connectés ?

Les menaces de cybersécurité et les obligations accrues de surveillance post-commercialisation augmentent les coûts de conformité et nécessitent une gestion robuste des correctifs logiciels pour l'ensemble des flottes de défibrillateurs connectés.

Dernière mise à jour de la page le: