Taille et part du marché des défibrillateurs implantables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 6.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des défibrillateurs implantables par Mordor Intelligence

La taille du marché des défibrillateurs automatiques implantables en 2026 est estimée à 4,76 milliards USD, avec une croissance à partir d'une valeur de 4,52 milliards USD en 2025 et des projections pour 2031 indiquant 6,19 milliards USD, soit une croissance à un TCAC de 5,38 % sur la période 2026-2031. La croissance découle de la transition vers des dispositifs intégrés à l'IA qui prédisent les événements arythmiques, des batteries à durée de vie prolongée qui réduisent les procédures de remplacement et de l'utilisation prophylactique croissante dans les cohortes à haut risque d'insuffisance cardiaque. Les systèmes de santé matures privilégient la longévité et la surveillance à distance, tandis que les régions émergentes se concentrent sur le premier accès. Les systèmes sous-cutanés et extravasculaires remodèlent la pratique chirurgicale en éliminant les sondes transveineuses, et les applications pédiatriques se développent rapidement à mesure que les plates-formes miniaturisées traitent les maladies congénitales. L'attention réglementaire accrue et les exigences en matière de cybersécurité tempèrent l'élan mais stimulent les investissements dans les micrologiciels sécurisés et la surveillance post-commercialisation.

Principaux points à retenir du rapport

- Par type de produit, les systèmes transveineux étaient en tête avec une part de revenus de 70,92 % en 2025, tandis que les dispositifs sous-cutanés devraient connaître une expansion à un TCAC de 6,44 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres de cardiologie détenaient 79,63 % de la part du marché des défibrillateurs automatiques implantables en 2025, tandis que les centres de chirurgie ambulatoire enregistrent le TCAC projeté le plus élevé à 6,18 % jusqu'en 2031.

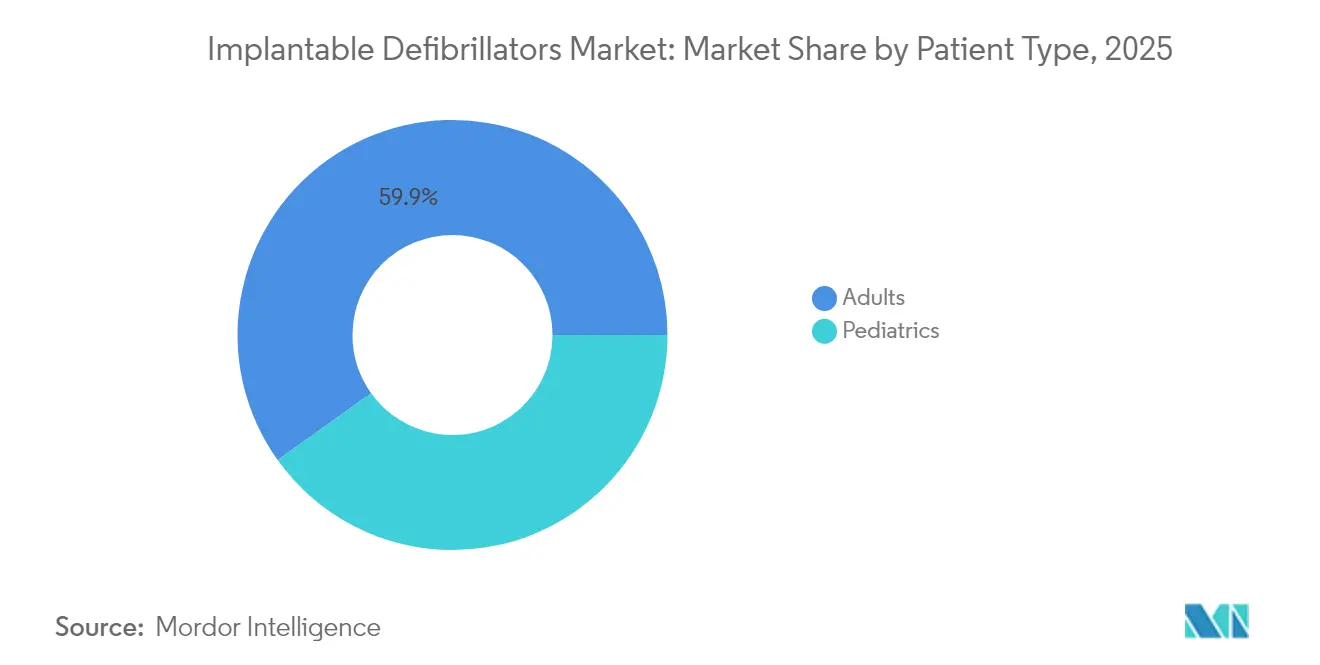

- Par type de patient, les adultes représentaient 59,88 % de la taille du marché des défibrillateurs automatiques implantables en 2025 ; le segment pédiatrique progresse à un TCAC de 6,74 % jusqu'en 2031.

- Sur le plan géographique, l'Amérique du Nord a généré 42,11 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est en passe de connaître un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des défibrillateurs implantables

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des arythmies et risque de mort subite d'origine cardiaque | +1.5% | Amérique du Nord et Europe | À long terme (≥ 4 ans) |

| Longévité des batteries et avancées en matière de miniaturisation des dispositifs | +1.2% | Mondial, précoce dans les marchés développés | À moyen terme (2-4 ans) |

| Adoption des DAI compatibles avec l'IRM et connectés | +0.8% | L'Amérique du Nord et l'UE en tête | À moyen terme (2-4 ans) |

| Les algorithmes « sans choc » réduisent l'anxiété des patients | +0.6% | Marchés axés sur la qualité | À court terme (≤ 2 ans) |

| Le succès des essais sur les DAI extravasculaires/sans sonde élargit l'admissibilité | +0.4% | Déploiement initial en Amérique du Nord et dans l'UE | À long terme (≥ 4 ans) |

| L'analyse prédictive basée sur l'IA stimule les implants prophylactiques | +0.3% | Marchés développés dotés d'infrastructures de santé avancées | À long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des arythmies cardiaques et risque de MSC

Le vieillissement mondial et l'amélioration de la survie post-infarctus ont élargi la population vulnérable à la mort subite d'origine cardiaque. Environ 400 000 résidents américains souffrent d'un arrêt cardiaque chaque année et le taux de survie reste proche de 10 % [1]Kristin Watson, "Arrhythmic Deaths and ICD Outcomes in Modern HF Care," American Heart Association, heart.org. Des preuves étayées par des lignes directrices soutiennent l'utilisation prophylactique de DAI dans les cohortes d'insuffisance cardiaque avec fraction d'éjection réduite, poussant les cliniciens à procéder à un dépistage plus précoce en utilisant les antécédents familiaux et les marqueurs génétiques. En conséquence, les implants de prévention primaire constituent l'indication à la croissance la plus rapide, garantissant une demande soutenue sur l'ensemble du marché des défibrillateurs automatiques implantables.

Miniaturisation continue et amélioration de la longévité des batteries

La pile EnduraLife de Boston Scientific fournit 1,9 Ah, prolongeant la durée de vie prévue à 17,5 ans et réduisant les procédures de remplacement de 40 % [2]Product Team, "EnduraLife Battery Longevity Data," Boston Scientific, bostonscientific.com. Une durée de vie plus longue se traduit par des économies Medicare de 15 120 USD par bénéficiaire, renforçant la préférence du système de santé pour les plates-formes haut de gamme. La miniaturisation prend également en charge le placement sous-cutané, évitant les complications liées aux sondes qui touchaient auparavant 15 % des patients.

Adoption plus large des DAI compatibles avec l'IRM et connectés

L'étiquetage compatible avec l'IRM lève les interdictions de balayage à vie qui dissuadaient autrefois les candidats éligibles. La télémétrie à distance transmet les données de l'appareil et du rythme dans un délai de 18,5 heures et reçoit un examen clinique en moins d'une journée, atteignant une observance des patients de 97 %. La surveillance continue recadre les DAI comme des centres de gestion holistique des maladies, réduisant les hospitalisations de 25 % et améliorant l'observance des médicaments.

Les algorithmes des DAI « sans choc » apaisent l'anxiété des patients

Les algorithmes de discrimination modernes atteignent désormais une spécificité de 95 %, réduisant les chocs inappropriés de 60 %. Une charge de chocs plus faible augmente les scores de qualité de vie des patients de 40 % et renforce la confiance des médecins, élargissant le marché des défibrillateurs automatiques implantables aux cohortes averses au risque.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles réglementaires stricts et rappels récents | -0.9% | Marchés réglementés | À court terme (≤ 2 ans) |

| Coûts élevés des appareils et du suivi dans les environnements à faible revenu | -0.7% | APAC et MEA émergents | À long terme (≥ 4 ans) |

| Problèmes de cybersécurité liés à la télémétrie sans fil des DAI | -0.5% | Marchés développés dotés d'une connectivité avancée | À moyen terme (2-4 ans) |

| L'essor de l'ablation par cathéter freine la croissance des implants | -0.4% | Mondial, avec un impact plus important sur les marchés avancés | À moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires stricts et rappels de produits

Les rappels de Cobalt de Medtronic et d'EMBLEM de Boston Scientific en 2024 ont touché plus de 100 000 appareils, déclenchant des demandes de la FDA pour un renforcement de la cybersécurité et allongeant les cycles d'approbation jusqu'à 18 mois [3]FDA Center for Devices, "Safety Communication on Cardiac Rhythm Management Devices," U.S. Food and Drug Administration, fda.gov. Les petites entreprises ont du mal à absorber la flambée de 25 % des coûts de mise en conformité, ce qui freine le flux de produits à court terme et tempère l'enthousiasme d'adoption.

Coûts élevés des appareils et du suivi dans les environnements à faible revenu

Au Kenya et au Kazakhstan, moins de 5 % des patients indiqués reçoivent un traitement par DAI, car les prix unitaires équivalent à 12 mois de revenus du ménage. Les tarifs d'importation peuvent gonfler les coûts de revient de 60 %, et la rareté de l'expertise en électrophysiologie accroît les obstacles procéduraux, ralentissant la diffusion du marché des défibrillateurs automatiques implantables dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse de segment

Par type de produit : Perturbation sous-cutanée par rapport à l'échelle transveineuse

Les systèmes transveineux ont maintenu une domination de 70,92 % en 2025, mais les dispositifs sous-cutanés enregistrent un TCAC de 6,44 % jusqu'en 2031, les praticiens adoptant l'implantation sans sonde. L'essai PRAETORIAN a confirmé une efficacité de choc égale avec moins de complications liées aux sondes. La taille du marché des défibrillateurs automatiques implantables pour les plates-formes sous-cutanées augmente donc plus rapidement que le segment transveineux mature.

Les conceptions extravasculaires et sans sonde ajoutent une autre frontière. Le système Aurora EV-ICD de Medtronic a reçu l'autorisation de la FDA en 2024, combinant la sécurité sans sonde avec la capacité de stimulation. Le succès des chocs appropriés a atteint 95 % et a réduit le temps d'intervention, positionnant les systèmes extravasculaires pour siphonner des parts des deux catégories historiques tout en augmentant la résilience globale du marché des défibrillateurs automatiques implantables.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Élan des soins ambulatoires

Les hôpitaux et les centres de cardiologie contrôlaient 79,63 % des revenus en 2025, reflétant les infrastructures intégrées. Néanmoins, les centres de chirurgie ambulatoire accélèrent à un TCAC de 6,18 % grâce à des protocoles simplifiés qui réduisent les temps de sortie le jour même et les frais d'établissement. Les cliniques spécialisées traitent les cas pédiatriques et les révisions nécessitant des compétences avancées, tandis que les programmes de surveillance à distance à domicile enregistrent une observance de 97 %, renforçant la surveillance à vie et alimentant une adoption plus large du marché des défibrillateurs automatiques implantables.

Par type de patient : Innovations pédiatriques

Les adultes représentaient 59,88 % du volume de 2025, mais les implants pédiatriques augmentent à un TCAC de 6,74 %. Les enfants bénéficient de générateurs miniaturisés et d'algorithmes distinguant la tachycardie d'effort de la pathologie. Des prototypes sous-cutanés et sans sonde spécifiques à la pédiatrie promettent de réduire la fréquence des révisions procédurales, cultivant davantage le marché des défibrillateurs automatiques implantables.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

La part de 42,11 % de l'Amérique du Nord découle d'un remboursement universel et d'une main-d'œuvre dense en électrophysiologie. Cependant, l'expansion du marché se modère à mesure que les assureurs exigent des preuves d'efficacité en matière de coûts, orientant les achats vers des batteries à durée de vie prolongée et des audits de cybersécurité robustes.

L'Europe se classe au deuxième rang et met l'accent sur la durabilité : les sociétés de cardiologie approuvent les matériaux biodégradables et les flux de travail de recyclage, influençant les critères d'achat et cultivant les mandats de conception écocentrée. Des modèles de remboursement divers créent une adoption fragmentée, mais l'harmonisation du marquage CE accélère les lancements multipays.

L'Asie-Pacifique, portée par un TCAC de 7,02 %, offre la piste de décollage la plus longue. Le Japon est en tête de l'adoption d'appareils haut de gamme, tandis que les pays très peuplés comme l'Inde affichent des taux d'implantation 10 à 20 fois inférieurs aux besoins cliniques, principalement en raison des lacunes en matière d'accessibilité financière et d'un talent limité en électrophysiologie. Des formations parrainées par le gouvernement et des incitations à la fabrication locale visent à réduire les disparités, pour finalement élargir l'empreinte du marché des défibrillateurs automatiques implantables.

Paysage concurrentiel

Medtronic, Boston Scientific et Abbott contrôlent collectivement la majorité des revenus, soulignant une consolidation modérée. La différenciation repose sur la chimie de la batterie, les diagnostics basés sur l'IA et la télémétrie cloud sécurisée. L'attention concurrentielle est passée de la banalisation du matériel aux services de données ; les abonnements à la surveillance à distance génèrent des revenus récurrents et renforcent l'attachement des patients.

L'activité d'acquisition souligne l'intégration verticale. L'achat de V-Wave par Johnson & Johnson pour 1,7 milliard de dollars renforce l'adjacence du traitement de l'insuffisance cardiaque et élargit le marché total adressable. De nouveaux entrants ciblent des terrains de niche — générateurs biodégradables, dispositifs sans sonde pédiatriques et moteurs d'analyse prédictive — poussant les acteurs établis à accélérer la R&D.

L'ascension de l'ablation par cathéter, affichant des taux de réussite supérieurs à 85 % pour certaines arythmies, remet en cause la croissance des DAI dans certains phénotypes. En réponse, les principaux fournisseurs testent des offres hybrides qui associent des solutions d'ablation aux défibrillateurs de nouvelle génération, préservant ainsi la pertinence et diversifiant les revenus au sein du marché plus large des défibrillateurs automatiques implantables.

Leaders de l'industrie des défibrillateurs implantables

Boston Scientific Corporation

Medtronic PLC

LivaNova PLC

Abbott

Biotronik

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Medtronic Japan a lancé le système Aurora EV-ICD MRI et la sonde Epsila EV MRI au Japon.

- Octobre 2024 : MicroPort a lancé le DAI simple chambre PLATINIUM (durée de vie de 14 ans) et le DAI double chambre (durée de vie de 13 ans).

- Février 2023 : Medtronic PLC a reçu le marquage CE pour l'Aurora EV-ICD MRI SureScan (Défibrillateur automatique implantable extravasculaire) et la sonde de défibrillation Epsila EV MRI SureScan pour traiter les rythmes cardiaques très rapides pouvant entraîner un arrêt cardiaque soudain.

Portée du rapport sur le marché mondial des défibrillateurs implantables

Le défibrillateur implantable / Défibrillateur automatique implantable (DAI) est un appareil alimenté par batterie placé sous la peau qui connecte le DAI au cœur du patient à l'aide de fils fins. Le DAI surveille la fréquence cardiaque et, si un rythme cardiaque anormal est détecté, l'appareil délivrera un choc électrique pour rétablir un rythme cardiaque normal. Le marché des défibrillateurs implantables est segmenté par type (simple chambre, double chambre et biventriculaire), voie (DAI transveineux/traditionnel et sous-cutané (S-ICD)), utilisateur final (hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également la taille et les tendances du marché estimées pour 17 pays à travers les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| DAI transveineux | DAI simple chambre |

| DAI double chambre | |

| Thérapie de resynchronisation cardiaque avec défibrillateur (CRT-D) | |

| DAI sous-cutanés (S-ICD) | |

| DAI extravasculaires / sans sonde |

| Hôpitaux et centres de cardiologie |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Programmes de soins à domicile / surveillance à distance |

| Adultes |

| Pédiatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | DAI transveineux | DAI simple chambre |

| DAI double chambre | ||

| Thérapie de resynchronisation cardiaque avec défibrillateur (CRT-D) | ||

| DAI sous-cutanés (S-ICD) | ||

| DAI extravasculaires / sans sonde | ||

| Par utilisateur final | Hôpitaux et centres de cardiologie | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Programmes de soins à domicile / surveillance à distance | ||

| Par type de patient | Adultes | |

| Pédiatrie | ||

| Par région géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché des défibrillateurs implantables ?

La taille du marché des défibrillateurs implantables devrait atteindre 4,76 milliards USD en 2026 et croître à un TCAC de 5,38 % pour atteindre 6,19 milliards USD d'ici 2031.

Quel type de produit connaît l'expansion la plus rapide ?

Les systèmes sous-cutanés constituent la catégorie à la croissance la plus rapide, et devraient afficher un TCAC de 6,44 % jusqu'en 2031 grâce à l'implantation sans sonde et à des risques de complications moindres.

Qui sont les principaux acteurs du marché des défibrillateurs implantables ?

Boston Scientific Corporation, Medtronic PLC, LivaNova PLC, Abbott et Biotronik sont les principales entreprises opérant sur le marché des défibrillateurs implantables.

Quelle est la région à la croissance la plus rapide sur le marché des défibrillateurs implantables ?

L'Asie-Pacifique devrait connaître une expansion à un TCAC de 7,02 % jusqu'en 2031, stimulée par la prévalence croissante des maladies cardiaques et l'amélioration des infrastructures de santé.

Quelle région détient la plus grande part du marché des défibrillateurs implantables ?

En 2026, l'Amérique du Nord représentera la plus grande part du marché des défibrillateurs implantables.

Dernière mise à jour de la page le: