Taille et Part du Marché Immobilier en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 60.78 Milliards de dollars |

| Taille du Marché (2031) | 80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier en Thaïlande par Mordor Intelligence

La taille du marché immobilier en Thaïlande est estimée à 60,78 milliards USD en 2026 et devrait atteindre 80,00 milliards USD d'ici 2031, avec un TCAC de 5,65 % sur la période 2026 à 2031. L'inflexion de 2026 reflète la pression exercée par la faiblesse du pouvoir d'achat des classes moyennes, le niveau élevé de l'endettement des ménages et un resserrement des critères de souscription, tandis que les projets d'infrastructure publics, les mesures de relance gouvernementales ciblées et les capitaux étrangers dans le luxe et la logistique contribuent à soutenir l'activité dans certains corridors. Les promoteurs cotés à Bangkok se tournent vers les actifs logistiques et industriels au sein du Corridor Économique de l'Est, où la demande est liée aux investissements dans le commerce électronique et les centres de données. Des mesures gouvernementales telles que la réduction des frais de transfert de propriété et l'assouplissement des ratios prêt-valeur visent à faciliter les transactions à la marge, même si les banques maintiennent des normes de crédit prudentes en raison des risques pesant sur leurs bilans. L'assouplissement monétaire depuis août 2025 et les extensions du réseau de transport en commun autour de la ligne Orange du MRT devraient améliorer le sentiment et stabiliser les volumes de transferts d'ici mi-2026 à mesure que les calendriers de projets avancent.[1]https://www.bot.or.th/th/coverpage.html

Principaux Enseignements du Rapport

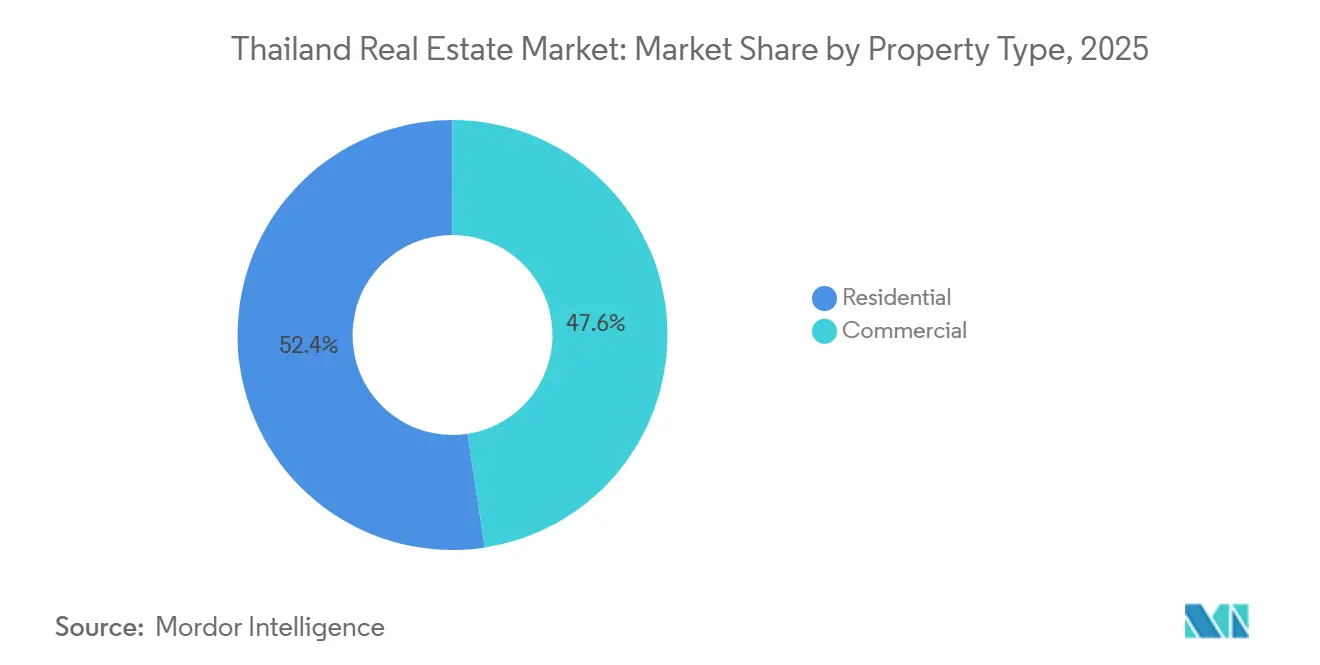

- Par type de bien, le résidentiel représentait 52,4 % de la part des revenus en 2025, tandis que le commercial devrait progresser à un TCAC de 6,22 % jusqu'en 2031.

- Par modèle économique, les ventes détenaient une part de 70,2 % en 2025, tandis que les locations devraient croître à un TCAC de 6,41 % jusqu'en 2031.

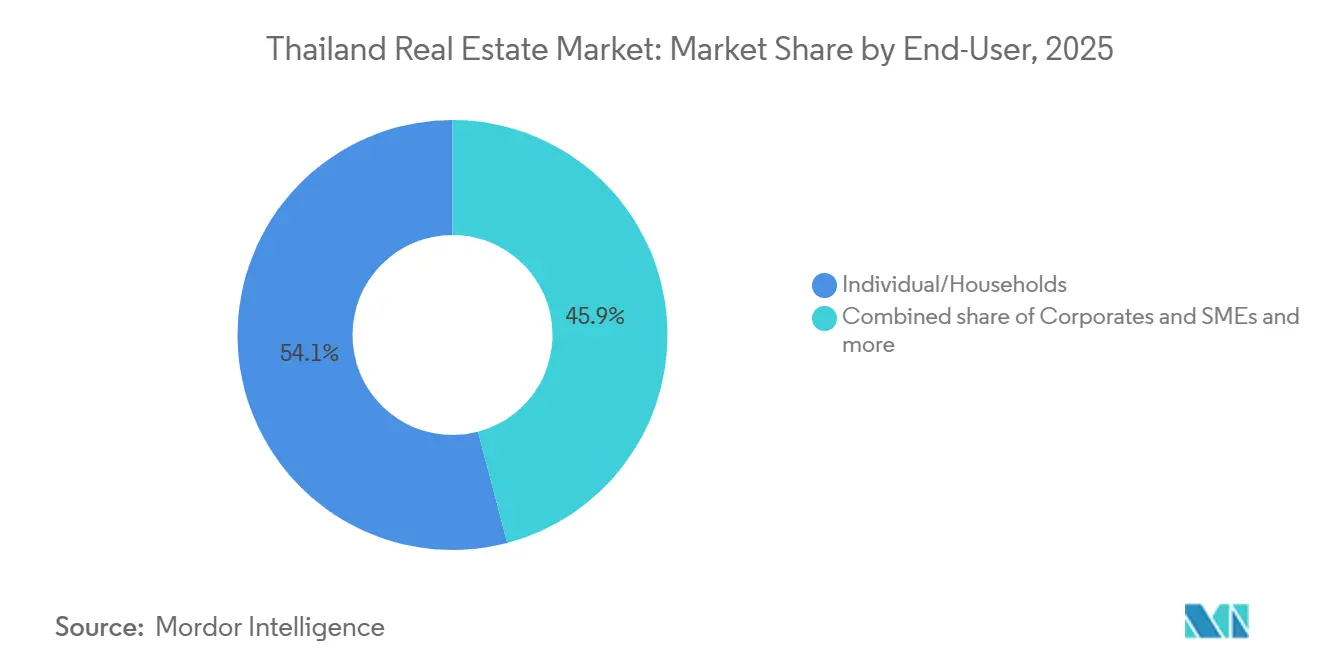

- Par utilisateur final, les particuliers et les ménages représentaient 54,1 % en 2025, tandis que les entreprises et les PME devraient enregistrer un TCAC de 6,30 % jusqu'en 2031.

- Par zone géographique, Bangkok était en tête avec une part de 53,1 % en 2025, tandis que Phuket devrait croître à un TCAC de 4,10 % durant la période 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier en Thaïlande

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des transports en commun et modernisation des infrastructures | +2.0% | Bangkok, Corridor Économique de l'Est, villes régionales | Long terme (≥ 4 ans) |

| Demande logistique portée par le commerce électronique | +1.7% | Cœur du Corridor Économique de l'Est, Région Métropolitaine de Bangkok (Samut Prakan) | Moyen terme (2-4 ans) |

| Incitations gouvernementales et réductions de frais | +1.3% | À l'échelle nationale, centré sur Bangkok | Moyen terme (2-4 ans) |

| Intérêt croissant des acheteurs étrangers | +1.2% | Bangkok, Phuket, Pattaya, Chiang Mai | Moyen terme (2–4 ans) |

| Grands projets à usage mixte | +1.0% | Bangkok, CBD, Phuket | Moyen terme (2–4 ans) |

| Offre premium limitée et coûts de construction plus élevés | +1.0% | Bangkok, CBD, Phuket | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des transports en commun et modernisation des infrastructures

Les extensions du réseau de transport en commun façonnent la formation de la demande dans le cœur et la périphérie de Bangkok en 2026. Les nouvelles lignes de transport en commun améliorent l'accessibilité et devraient faire progresser les valeurs et l'absorption à proximité des stations à mesure que la construction avance dans la fenêtre 2026-2027. La ligne à grande vitesse Bangkok-Nakhon Ratchasima, dont l'ouverture est prévue en 2028, soutient également l'assemblage foncier et l'activité de planification dans les villes secondaires qui bénéficieront de la future connectivité. Les premières données sur le lancement de la ligne Rose ont montré un pic de transferts suivi d'une absorption plus faible dans les copropriétés de banlieue à prix intermédiaire, ce qui indique que la proximité d'une station ne garantit pas à elle seule une absorption soutenue sans de solides pôles d'emploi à proximité. Les promoteurs accordent une attention croissante aux projets de faible hauteur à proximité des transports en commun, dont le prix est inférieur à 10 millions THB (285 714 USD), ciblant les propriétaires occupants qui valorisent la sécurité, l'accessibilité et la résilience. Cette stratégie sélective axée sur les transports en commun favorise les corridors qui associent des gains de mobilité à une densité d'emploi et à des améliorations de la qualité de vie, plutôt que le seul alignement sur les transports en commun.[2]https://www.nationthailand.com/

Incitations gouvernementales et réductions de frais

Les mesures budgétaires et macroprudentielles soutiennent les transactions, mais ne peuvent pas compenser entièrement les contraintes liées à l'endettement des ménages. Les autorités ont réduit les frais de transfert et d'enregistrement hypothécaire à 0,01 % pour les logements dont le prix est inférieur à 7 millions THB (200 000 USD), ce qui devrait stimuler le nombre de transactions à court terme, mais ne résout pas les obstacles liés à l'examen du crédit pour les acheteurs à revenus intermédiaires. L'assouplissement du ratio prêt-valeur à 100 % pour les résidences secondaires dont le prix est inférieur à 10 millions THB (285 714 USD) a été conçu pour stimuler la demande dans le segment intermédiaire supérieur, mais la souscription bancaire reste prudente dans les segments exposés à des taux de rejet élevés. Les promoteurs ont reporté certains projets planifiés en 2025, les préventes n'ayant pas atteint leurs objectifs, tandis que les unités de luxe ont maintenu une absorption plus solide, soulignant la concentration des liquidités au sommet du marché. Les programmes de logements subventionnés élargissent l'accès et créent des points de référence de prix, mais les promoteurs privés font toujours face à une pression sur les marges dans les zones de chalandise qui se chevauchent. Les nouvelles règles de prêt responsable entrées en vigueur en janvier 2025, incluant des directives de restructuration préventive de la dette, reconnaissent que les seules réductions de frais ne suffiront pas à relancer la demande sur le marché de masse sans assainissement du bilan des ménages.[3]https://www.siam-legal.com/

Intérêt croissant des acheteurs étrangers

Les achats étrangers se sont orientés vers une propriété axée sur le style de vie dans les pôles touristiques et d'affaires, remplaçant l'activité spéculative d'avant la pandémie. Phuket a enregistré une hausse d'une année sur l'autre des transferts de copropriétés à des étrangers en 2025, malgré la variabilité des arrivées touristiques, ce qui témoigne d'une utilisation pour des séjours prolongés et d'achats orientés vers la famille. Les sous-marchés de Bangkok tels que Sukhumvit et Sathorn continuent d'attirer la demande transfrontalière, les résidences de marque séduisant les acheteurs qui valorisent la gestion professionnelle des biens et la qualité des actifs. Les régulateurs ont renforcé les obligations de divulgation en matière de lutte contre le blanchiment d'argent pour les transactions de valeur plus élevée fin 2025, ce qui améliore la transparence et devrait renforcer la confiance des investisseurs dans les segments premium. La décision de septembre 2025 d'abandonner une proposition d'extension de la durée des baux emphytéotiques et de maintenir le régime actuel de pleine propriété pour les copropriétés continue d'influencer la préférence des acheteurs en faveur des actifs en pleine propriété. Ce schéma soutient une demande de longue durée dans certains marchés urbains et de villégiature et concentre l'activité dans des cadres de propriété familiers à l'échelle internationale.

La Demande Logistique Absorbe les Terrains Industriels du Corridor Économique de l'Est Plus Rapidement que la Reprise Résidentielle

Les actifs d'entrepôt et de logistique surpassent la reprise résidentielle en 2026. Le taux d'occupation reste élevé même à mesure que de nouvelles offres entrent sur le marché, soutenu par la croissance du commerce électronique et l'expansion des réseaux dans la logistique de traitement des commandes et du dernier kilomètre. Le Corridor Économique de l'Est concentre la majorité du pipeline futur d'entrepôts et bénéficie des investissements dans les centres de données, ce qui fait monter les valeurs des terrains industriels et la demande des fonds de placement immobilier (REIT). Les promoteurs historiquement orientés vers le résidentiel redirigent leurs capitaux vers des entrepôts construits sur mesure, l'accès aux capitaux institutionnels et aux structures de REIT soutenant des rendements stables. Les principaux REIT industriels ont maintenu un taux d'occupation élevé et des rendements de distribution compétitifs, renforçant un avantage de financement par rapport aux structures axées sur le logement. La capacité de transmission d'énergie constitue un risque d'exécution dans certaines parties du Corridor Économique de l'Est, et les autorités accordent la priorité aux approbations et aux modernisations pour soutenir le pipeline des centres de données et de la fabrication.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faiblesse de la demande de logements pour les classes moyennes face à un endettement élevé | -1.5% | À l'échelle nationale, banlieue de Bangkok | Court terme (≤ 2 ans) |

| Suroffre de copropriétés urbaines | -1.0% | Région Métropolitaine de Bangkok | Moyen terme (2-4 ans) |

| Incertitude économique générale et inflation | -0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards de planification et problèmes de zonage | -0.4% | Bangkok et villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse de la demande de logements pour les classes moyennes face à un endettement élevé

Les niveaux d'endettement des ménages et la prudence des critères de souscription compriment les taux d'approbation pour les logements dont le prix est inférieur à 3 millions THB (85 714 USD). La hausse des prêts non performants et des prêts sous surveillance spéciale a conduit les banques à formaliser les tests d'accessibilité financière et les seuils de revenu résiduel dans le cadre des règles de prêt responsable introduites en janvier 2025. Les taux de rejet élevés pour les logements à bas prix augmentent les stocks à porter et la pression sur les remises pour les promoteurs axés sur les segments à revenus intermédiaires. Les promoteurs ont expérimenté la location-accession et le financement vendeur pour convertir le pipeline, ce qui transfère le risque de crédit vers les bilans des entreprises. Les nouveaux lancements de logements ont été réduits en 2025, les entreprises ayant recalibré leur exposition aux segments de demande les plus contraints par le crédit. L'accessibilité structurelle restera une contrainte jusqu'à ce que la croissance des revenus et le désendettement des ménages améliorent les indicateurs de service de la dette dans cette tranche de prix.

Suroffre de copropriétés urbaines

Les stocks de copropriétés urbaines restent élevés dans certains corridors de banlieue, ce qui ralentit l'absorption et aplatit les prix en 2026. Les promoteurs qui ont anticipé les lancements lors des annonces antérieures de lignes de transport en commun ont constaté que la demande se concentrait dans les emplacements centraux du CBD plutôt qu'aux stations périphériques avec une moindre proximité des emplois. Les investisseurs sont devenus plus sélectifs quant à la qualité des projets, à la gestion et aux perspectives locatives à long terme dans ces corridors. Les promoteurs ont répondu en réduisant leur exposition aux nouveaux lancements et en privilégiant des formats avec une absorption plus prévisible, notamment les logements de faible hauteur et les constructions destinées à la location à proximité des pôles d'emploi. L'excédent d'offre mettra du temps à se résorber grâce à une combinaison de lancements modérés, de reconfiguration des unités et d'absorption progressive par les propriétaires occupants alignée sur la croissance des nouveaux transports en commun et des emplois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Actifs Commerciaux Surpassent le Résidentiel à Mesure que les Centres de Données Reconfigurent les Parcs Industriels

Les biens résidentiels représentaient la plus grande part des revenus avec 52,4 % en 2025, indiquant l'équilibre de la demande des consommateurs au sein du marché immobilier en Thaïlande. Les actifs commerciaux progressent comme le segment à la croissance la plus rapide avec un TCAC de 6,22 % durant la période 2026 à 2031, les approbations de centres de données et l'expansion logistique dans le Corridor Économique de l'Est attirant de nouvelles allocations de capitaux. Le Conseil d'Investissement a approuvé une vague d'investissements dans les infrastructures numériques et connexes en 2024 à 2025, incluant des engagements de plusieurs milliards de dollars qui ancrent la location des parcs industriels et les stratégies d'approvisionnement en énergie. Ce cycle accroît l'importance de la disponibilité de l'énergie et du zonage à proximité des sites hyperscale et a incité les promoteurs cotés à développer des capacités d'entreposage conformes aux exigences des locataires de qualité institutionnelle. Les appartements et les copropriétés détiennent toujours la plus grande part au sein du résidentiel, tandis que les maisons individuelles bénéficient de la préférence des acheteurs pour plus d'espace et de sécurité dans les zones périphériques de Bangkok.

L'hôtellerie affiche une reprise régulière portée par le tourisme, les opérateurs mettant l'accent sur les améliorations des actifs et l'intégration à usage mixte pour améliorer la durabilité des bénéfices. Les fondamentaux des bureaux sont mitigés en 2026, la vacance des bureaux de catégorie A restant élevée dans un contexte de fuite vers la qualité, les tours certifiées ESG gagnant en force relative tandis que les actifs secondaires déploient des concessions et des modernisations. Les actifs de commerce de détail dans les emplacements de premier ordre continuent d'attirer des locataires, bien que la concurrence du commerce électronique maintienne une pression sur les formats qui n'offrent pas de valeur expérientielle. Le taux d'occupation et les loyers des entrepôts logistiques sont soutenus par les exigences du commerce électronique et de la chaîne du froid, la demande des REIT apportant une liquidité supplémentaire et une certitude sur le pipeline de développement. Dans ce contexte, l'élan commercial devrait rester l'exception pour le marché immobilier en Thaïlande jusqu'en 2031, sur la base de la demande des locataires ancres et des modèles de financement adaptés aux baux de longue durée.

Par Modèle Économique : Les Opérations de Location Progressent à Mesure qu'Émerge la Génération des Locataires

Les ventes représentaient 70,2 % en 2025, reflétant les schémas de propriété ancrés en termes de valeur au sein du marché immobilier en Thaïlande. Les locations progressent plus rapidement avec un TCAC de 6,41 % jusqu'en 2031 en raison des jeunes cohortes qui préfèrent la flexibilité, d'un examen hypothécaire plus strict et d'une demande soutenue de la part des expatriés et des travailleurs à distance. Des enquêtes menées en 2025 ont indiqué une nette tendance de la Génération Z et de la Génération Y vers la location, ce qui soutient le pipeline d'achat pour la location et la professionnalisation de la gestion immobilière. Dans les emplacements de premier ordre à Bangkok, l'inflation des loyers a dépassé les gains sur les prix d'achat dans certaines parties de 2025, ce qui a contribué à stabiliser les rendements pour les unités bien situées. Ces schémas consolident une base durable de locataires à proximité des transports en commun, des pôles d'emploi et des écoles internationales, et renforcent les stratégies multi-formats qui associent des appartements avec services à la gestion de résidences de marque.

Les structures institutionnelles renforcent ce changement. Les REIT industriels tels que FPT Industrial REIT ont maintenu un taux d'occupation de 90,6 % au cours de l'exercice 2025 et ont versé des distributions compétitives, ce qui soutient le développement de nouveaux entrepôts par les sponsors cotés. Les modifications des règles de la Bourse des Valeurs de Thaïlande (SET) qui ont réduit les obstacles à la création de REIT ont élargi les voies de monétisation pour les promoteurs de taille intermédiaire, s'alignant sur une part plus importante des revenus récurrents dans le mix des entreprises. Les promoteurs testent la location-accession pour convertir les acheteurs non qualifiés sur des horizons pluriannuels, ce qui pourrait élargir à terme la propriété pour les ménages en dehors des critères de crédit bancaire. Cette évolution pointe vers une structure du secteur immobilier en Thaïlande plus équilibrée d'ici 2031, dans laquelle les modèles axés sur les ventes coexistent avec des plateformes locatives évolutives pouvant être titrisées.

Par Utilisateur Final : Les Entreprises Tirent la Croissance la Plus Rapide grâce aux Relocalisations Industrielles dans le Corridor Économique de l'Est

Les particuliers et les ménages représentaient 54,1 % de la demande des utilisateurs finaux en 2025 et continuent d'ancrer l'activité résidentielle sur le marché immobilier en Thaïlande. Les entreprises et les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 6,30 %, portées par les relocalisations dans le cadre des stratégies Chine Plus Un et par un nombre croissant de demandes auprès du Conseil d'Investissement dans l'électronique, les véhicules électriques et les semi-conducteurs. Les engagements d'investissements directs étrangers dans la fabrication et les infrastructures numériques stimulent la demande de dortoirs pour travailleurs, d'appartements avec services et d'installations construites sur mesure qui se regroupent à proximité des parcs du Corridor Économique de l'Est. La location de bureaux reflète également la consolidation des entreprises vers des actifs de meilleure qualité avec de meilleures accréditations en matière de durabilité et des systèmes de bâtiment plus performants. Cette demande portée par les entreprises ajoute une couche stable au marché immobilier en Thaïlande grâce à des baux de longue durée et des plans d'investissement liés aux calendriers de production.

Au sein des particuliers et des ménages, les acheteurs à haute valeur nette ont soutenu l'activité dans les segments de luxe, tandis que les cohortes à revenus intermédiaires ont fait face à des obstacles liés à l'examen bancaire qui ont retardé les transferts et plafonné l'élan des préventes en 2025. Les grands promoteurs ont alloué de nouveaux pipelines de projets vers des prix plus élevés et des emplacements plus résilients où l'absorption s'est avérée plus cohérente. Les programmes du secteur public, notamment les logements subventionnés, aident à la marge et orientent l'offre privée vers des corridors désignés, en particulier à proximité des futurs transports en commun. Ce mix maintient les entreprises comme principal moteur de croissance incrémentale sur les actifs liés au Corridor Économique de l'Est, tandis que les ménages continuent de déterminer le volume absolu dans les formats résidentiels de base.

Analyse Géographique

Bangkok était en tête en 2025 avec 53,1 % de la valeur nationale, soulignant son rôle central dans la taille du marché immobilier en Thaïlande, et devrait rester l'ancre tandis que la croissance se diffuse vers certains corridors. Les schémas d'absorption montrent une division entre les stocks premium du CBD et les copropriétés de banlieue à prix intermédiaire, les unités de luxe étant soutenues par la marque, le service et la familiarité des acheteurs mondiaux. La vacance des bureaux de catégorie A est restée élevée jusqu'à fin 2025, bien que les bâtiments de premier rang certifiés ESG dans les nœuds centraux continuent de surperformer avec une meilleure occupation et un meilleur pouvoir de fixation des prix. Les prochaines extensions du réseau de transport en commun, notamment la ligne Orange et l'extension de la ligne Rouge Foncée, devraient faire progresser les valeurs foncières à proximité et soutenir une reprise mesurée des lancements et des transferts de 2026 à 2027. La révision du plan d'urbanisme attendue en 2027 devrait débloquer la densité dans des zones ciblées et encourager le développement à usage mixte autour des stations.

Phuket est la ville majeure à la croissance la plus rapide avec un TCAC projeté de 4,10 % durant la période 2026 à 2031, portée par un intérêt étranger soutenu et une base d'infrastructures modernisée. Les transferts de copropriétés à des étrangers ont augmenté en 2025, avec des achats orientés vers des séjours plus longs et des projets gérés professionnellement. Les marchés de villas dans les sous-districts clés restent soutenus par la rareté des terrains titrés, l'amélioration de la connectivité et les dépenses des résidents qui soutiennent les services premium. Les pipelines d'hôtels et de complexes touristiques continuent de s'étendre, ce qui nécessite un rythme prudent pour éviter une pression à court terme sur le taux d'occupation lors des fluctuations saisonnières et des marchés d'origine. Le positionnement de Phuket complète Bangkok en offrant une alternative axée sur la villégiature qui attire les acheteurs en séjour prolongé et les familles qui valorisent le service et le style de vie plutôt que des rendements purement axés sur l'investissement.

Les provinces du Corridor Économique de l'Est ancrent la croissance industrielle et logistique, avec des schémas qui se répercutent sur le résidentiel et le logement locatif à proximité des parcs et des centres de données. Pattaya et Chonburi bénéficient de leur proximité avec Bangkok et d'une ligne à grande vitesse planifiée qui raccourcira les temps de trajet, tandis que la demande à Hua Hin et dans d'autres villes côtières reflète les préférences en matière de style de vie et de résidences de week-end. Chiang Mai continue de servir un mélange de retraités et de professionnels en télétravail avec une croissance des prix plus modeste par rapport aux emplacements côtiers ou à Bangkok. Les règles réglementaires qui plafonnent la propriété en pleine propriété étrangère dans les copropriétés et l'abandon des propositions de baux emphytéotiques plus longs continuent de façonner les flux géographiques de capitaux étrangers vers les unités en pleine propriété dans les zones approuvées. Ces dynamiques régionales définissent ensemble la manière dont le secteur immobilier en Thaïlande équilibre sa région capitale centrale avec des pôles de croissance ciblés le long de la côte est et des îles à vocation touristique.

Paysage réglementaire

Le cadre réglementaire immobilier de la Thaïlande repose sur le Département des Terres du ministère de l'Intérieur pour l'enregistrement et les titres de propriété, tandis que les obligations de développement au niveau des projets sont façonnées par les lois sur le logement et l'urbanisme. À partir de mars 2026, la mise en œuvre de la loi sur la répartition des terres (n° 3) B.E. 2568 (2025) a commencé à renforcer la protection des acheteurs dans les lotissements résidentiels, incluant des exigences plus strictes concernant les garanties d'entretien des services publics et des parties communes, ainsi qu'un traitement plus clair de la fixation des frais de parties communes. Cela augmente les exigences de conformité et de documentation pour les promoteurs.

La participation étrangère continue d'être autorisée principalement par le biais de la pleine propriété de copropriétés dans les limites existantes et par des canaux de promotion des investissements pour l'utilisation des terres dans des contextes commerciaux. En janvier 2026, le Board of Investment (BOI) a publié l'Annonce n° 3/2569 introduisant des incitations fiscales supplémentaires sur l'impôt sur les sociétés liées à des seuils d'investissement en capital importants, renforçant l'orientation politique vers l'immobilier lié aux infrastructures industrielles et numériques. Les sociétés à contrôle étranger promues par le BOI disposent également d'une voie définie pour posséder des terres destinées aux résidences de dirigeants et aux bureaux d'entreprise en vertu de la section 27 de la loi sur la promotion des investissements, tandis que la propriété foncière résidentielle reste généralement restreinte hors de ces structures promues.

Analyse de la chaîne de valeur

La chaîne de valeur immobilière de la Thaïlande s'étend de l'approvisionnement en terrains et la due diligence (vérification des titres, contrôles de zonage et structuration des transactions) au développement (conception, permis et approvisionnement en construction), la vente et la location (courtage, marketing et origination hypothécaire), et les opérations post-livraison (gestion par personne morale, entretien des installations et gestion d'actifs ou de biens immobiliers). Le Département des Terres est un nœud pivot car il valide et enregistre les transferts, hypothèques et baux à long terme, de sorte que le traitement du registre et la documentation de conformité agissent comme une contrainte de débit pratique tant pour les transactions primaires que secondaires.

En amont, les promoteurs coordonnent les entrepreneurs et les fournisseurs de matériaux de construction tout en alignant de plus en plus les spécifications sur les cadres de durabilité émergents et les exigences des prêteurs. Les orientations de mai 2025 du Thailand Taxonomy Board pour le secteur de la construction et de l'immobilier fournissent un point de référence pour les pratiques bas carbone et d'efficacité des ressources qui peuvent alimenter les choix de conception, la sélection des matériaux et le reporting de projet pour le capital institutionnel. Sur le plan des risques et de la conformité, mai 2026 a apporté une circulaire urgente (n° MT 0515.2/V 10722) du Département des Terres ordonnant un renforcement de l'application contre la détention foncière par prête-noms étrangers, augmentant l'examen des structures de propriété et de la documentation à travers les processus d'acquisition, de financement et de vente éventuelle.

Paysage Concurrentiel

Le marché immobilier en Thaïlande est modérément concentré. Les cinq plus grands promoteurs résidentiels représentent ensemble un peu plus de la moitié de la valeur des projets actifs, tandis que la logistique industrielle et l'hôtellerie sont dirigées par des opérateurs spécialisés et des sponsors de REIT cotés. L'intensité concurrentielle dans le logement à revenus intermédiaires a comprimé les marges à un chiffre pour plusieurs promoteurs cotés, les coûts de vente et les charges de financement ayant augmenté par rapport aux revenus. En réponse, les bilans s'orientent vers la logistique, l'industrie légère et les plateformes à revenus récurrents qui s'alignent sur les capitaux institutionnels et les structures de REIT. Les résidences de marque de luxe qui commandent des primes de prix servent d'autre couverture pour les promoteurs disposant de capacités établies en matière de commercialisation et de gestion immobilière. Cet ensemble de stratégies contribue à atténuer la volatilité des ventes sur le marché de masse tout en préservant l'exposition aux nœuds de croissance et aux locataires résilients.

La recalibration réglementaire continue d'influencer les positions concurrentielles en 2026. Les règles de prêt responsable augmentent le coût et le délai de résolution des expositions non performantes, ce qui pèse davantage sur les petits promoteurs sans capacités internes de gestion des créances douteuses. Les nouvelles attentes en matière de divulgation de la durabilité pour les sociétés cotées augmentent les coûts de reporting et les exigences de gouvernance, encourageant davantage l'échelle et l'investissement dans les processus. Le cadre des REIT reste un facilitateur essentiel pour les sponsors de logistique et d'hôtellerie afin de recycler les capitaux et de développer des portefeuilles sous gestion professionnelle. Les stratégies d'entreprise convergent désormais vers un mix d'actifs à revenus récurrents, de développement de luxe ciblé et de diversification sélective à l'étranger pour équilibrer la cyclicité du marché intérieur. Ces mouvements combinés façonnent un marché immobilier en Thaïlande plus orienté vers les institutions et plus diversifié d'ici 2031.

Leaders du Secteur Immobilier en Thaïlande

AP (Thailand) Public Company Limited

Sansiri PCL

Supalai PCL

Land and Houses PCL

SC Asset Corporation PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mesures de déblocage des transactions et les corridors liés aux infrastructures créent un espace à court terme pour les promoteurs et les investisseurs, en particulier lorsque le format du produit peut être adapté à une accessibilité financière contrainte. En juin 2026, le Cabinet thaïlandais a approuvé une prolongation des frais réduits d'enregistrement de transfert et d'hypothèque (0,01 %) pour les logements de moins de 7 millions de THB jusqu'au 30 juin 2027. Cela soutient les segments axés sur le volume où les coûts de clôture influencent les décisions d'achat et prolonge la fenêtre pour les promoteurs afin de liquider les stocks achevés tout en adaptant les nouveaux lancements aux points de prix et types d'unités qui correspondent à des critères d'octroi bancaire plus stricts, y compris des formats de faible hauteur près des nœuds d'emploi et des stations.

Les opportunités commerciales et logistiques restent liées à des programmes industriels et de connectivité nommés plutôt qu'à une reprise généralisée du logement. Les approbations du BOI de 2024 à 2025 pour les infrastructures numériques, y compris les investissements dans des centres de données hyperscale, continuent de soutenir la demande pour les zones industrielles, l'entreposage et les terrains prêts pour l'alimentation électrique dans les provinces liées à l'EEC, renforçant le pivot des promoteurs cotés et des sponsors de REIT vers les actifs logistiques sur mesure et à revenu récurrent. Sur le plan des facilitateurs, l'accélération des mégaprojets de transport annoncée en avril 2026 (incluant le Land Bridge et les sections de train à grande vitesse thaïlando-chinois) soutient l'assemblage foncier, le développement mixte des zones de stations, et l'implantation d'entrepôts le long des futurs corridors de fret et de passagers. La révision prévue en 2027 du plan directeur global de Bangkok fournit également un catalyseur défini pour la densification et le réaménagement orientés vers le transit dans des zones ciblées.

Développements récents du secteur

- Juillet 2026 : Supalai Public Company Limited a signé un prêt lié à la durabilité de 2,242 milliards de THB avec Krungthai Bank pour financer des projets résidentiels spécifiques, incluant Supalai Loft Tha Phra Interchange et Supalai Palm Springs Bangna-Srivaree. La structure lie le financement à la performance de durabilité, élargissant l'utilisation du capital lié aux critères ESG pour les pipelines de logements grand public et influençant la manière dont les promoteurs concurrents cadrent leur financement et leurs divulgations.

- Novembre 2025 : Le Board of Investment (BOI) de la Thaïlande a approuvé quatre investissements dans des centres de données et a accéléré l'octroi de licences pour des projets qui étaient bloqués. Cette décision renforce l'accent mis sur l'immobilier industriel et logistique et souligne l'importance de la disponibilité des terrains et de la capacité du réseau électrique pour l'occupation.

- Janvier 2024 : Le gouvernement thaïlandais a maintenu la dynamique du positionnement du Corridor économique de l'Est par une activité continue de promotion des investissements qui a privilégié les projets industriels à forte intensité capitalistique et les installations de chaîne d'approvisionnement connexes. L'accent politique a soutenu les promoteurs et sponsors de REIT dans l'expansion des formats d'entrepôts, d'industrie légère et sur mesure alignés sur les réseaux de fabrication d'exportation et de distribution du commerce électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché immobilier thaïlandais est traité comme la valeur annuelle des transactions immobilières achevées et des contrats de location à long terme dans les secteurs résidentiel, commercial, industriel et foncier, captée à travers des enregistrements formels et des canaux de courtage établis.

Exclusions de portée : Le chiffre d'affaires des hébergements de courte durée et les revenus purs des services de construction sont exclus, et les projets encore en construction ne sont suivis que comme indicateurs avancés.

Aperçu de la segmentation

- Par Type de Bien

- Résidentiel

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Commercial

- Bureaux

- Commerce de Détail

- Logistique

- Autres

- Résidentiel

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Grandes Villes

- Bangkok

- Phuket

- Pattaya

- Chiang Mai

- Reste de la Thaïlande

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, de sorte que les chiffres soient rattachés à l'activité de marché officielle et non seulement à des opinions. Nous commençons généralement par des jeux de données publics tels que la Banque de Thaïlande, le Bureau national des statistiques de Thaïlande, et les publications du ministère de l'Intérieur et du Département des Terres qui reflètent les enregistrements et les indicateurs du logement.

Pour maintenir des hypothèses réalistes, nous nous référons également à des sources telles que le Board of Investment, les journaux officiels et notes de politique du gouvernement thaïlandais, ainsi que des recherches ouvertes provenant d'universités et de revues à comité de lecture qui traitent des prix, de l'accès au crédit et de la formation des ménages. Les dépôts d'entreprises, les présentations aux investisseurs, les publications des associations immobilières et la presse économique réputée ont ensuite été utilisés pour vérifier le calendrier des lancements majeurs, les récits d'absorption et la dynamique au niveau des villes. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour accélérer le criblage financier des entreprises et suivre les actualités et annonces de projets, mais la logique de dimensionnement reste explicable à partir de signaux publics. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par des entretiens d'experts et des enquêtes structurées auprès de promoteurs, courtiers, gestionnaires immobiliers, prêteurs et grands acheteurs, afin que les lacunes des statistiques publiques puissent être combler par des détails opérationnels pratiques. Pour un marché national comme la Thaïlande, les points de vue ont été équilibrés entre Bangkok et les principaux centres de demande provinciaux, puis les hypothèses ont été revérifiées avec des personnes qui observent à la fois les flux de vente et de location.

Les retours de ces discussions ont été utilisés pour confirmer quels types de transactions devraient être comptabilisés, comment les prix ont tendance à évoluer par classe d'actifs, et quelle part de l'activité est probablement captée dans les canaux formels, ce qui a ensuite informé les plages d'ajustement final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Position du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | |

| Petits acteurs : 22 % | Managers : 52 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une construction descendante où la valeur des transactions est reconstituée à partir de signaux visibles d'offre et de demande, suivie de filtres pour ce qui est réellement achevé et enregistré au cours d'une année donnée. Les données couramment appliquées incluent les transferts enregistrés, les achèvements de nouveaux logements, la croissance du crédit et des hypothèques, les indices de prix et de loyers, et les pipelines d'offre au niveau des villes pour les bureaux et autres actifs commerciaux, qui ensemble aident à distinguer une année forte d'une année dominée par le pipeline.

Les totaux sont ensuite soumis à des tests de résistance à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix par mètre carré échantillonnées appliquées à la surface transigée ou louée, et des consolidations à partir d'un ensemble surveillé de promoteurs actifs et de canaux de courtage. Lorsque la visibilité ascendante est plus mince pour certaines poches de terrain ou industrielles, nous utilisons des facteurs de participation conservateurs guidés par les retours d'entretiens, et l'écart est maintenu explicite dans le classeur afin de pouvoir être revisité.

Les prévisions sont construites à l'aide d'une analyse de scénarios soutenue par des modèles de tendance simples, la trajectoire future étant ancrée sur des variables sur lesquelles les répondants s'accordent généralement, telles que la direction des taux d'intérêt, la formation des ménages, l'attraction locative liée au tourisme dans les principales villes, et le calendrier des grands nœuds de développement liés aux infrastructures. Les hypothèses sont maintenues stables d'une année à l'autre sauf en cas de changement clair de politique ou de financement observé, afin que le modèle reste reproductible et facile à expliquer lors d'un appel client.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que le total du marché ne soit pas accepté simplement parce que le calcul fonctionne. Nous comparons la valeur de marché implicite à des signaux indépendants tels que l'expansion du crédit, le mouvement des prix et des loyers, et les schémas observés de lancement et d'absorption, puis nous étudions toute anomalie avant que les chiffres ne soient validés.

Si un segment évolue de manière trop brusque, les facteurs sous-jacents sont revérifiés, les séries d'entrées sont revisitées, et les répondants primaires peuvent être recontactés pour confirmer s'il s'agit d'un changement réel ou d'un effet de calendrier. Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements matériels se produisent, tels que des changements de politique affectant la propriété, les taux d'intérêt, ou des retards majeurs de développement. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Analyse de Mordor Intelligence de la taille du marché immobilier thaïlandais par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l'immobilier thaïlandais ne correspondent pas toujours car différentes études comptabilisent différents types de transactions, mélangent les ventes et les locations de différentes manières, et utilisent parfois des calendriers différents pour la conversion des devises et l'année de référence.

Les valeurs de transfert enregistrées et les flux de contrats de location à long terme sont les vérifications de preuve qui maintiennent Mordor Intelligence lié à une activité achevée et formellement enregistrée, et ce choix de portée peut modifier les totaux lorsque d'autres estimations mélangent la valeur du pipeline ou les revenus d'hébergement de courte durée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 60,78 milliards USD (2026) | |

| Éditeur sectoriel A | 57,87 milliards USD (2025) | Utilise une année de référence différente et ne sépare pas clairement l'activité achevée de la valeur liée au pipeline, ce qui peut modifier le total comptabilisé lorsque les débuts de projet et les livraisons ne s'alignent pas. |

| Éditeur sectoriel B | 30,21 milliards USD (2025) | La définition de valeur semble plus étroite et la trajectoire de croissance plus lente suggère des hypothèses de prix et de demande plus conservatrices, ce qui peut sous-estimer les transferts commerciaux, industriels et fonciers à plus forte valeur. |

Entre les trois estimations, l'écart s'explique principalement par ce qui est comptabilisé comme valeur de marché, la manière dont les locations sont traitées, et la manière dont les hypothèses de prix sont reportées. En maintenant la règle de comptabilisation liée à des signaux de transaction observables puis en effectuant des vérifications croisées avec quelques indicateurs indépendants, le chiffre final reste traçable à des données pratiques et peut être mis à jour de manière cohérente d'une année à l'autre.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché immobilier en Thaïlande et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché immobilier en Thaïlande est de 60,78 milliards USD en 2026 et devrait atteindre 80,00 milliards USD d'ici 2031 avec un TCAC de 5,65 %, soutenu par les infrastructures, une demande étrangère sélective et un pivot vers les actifs logistiques et industriels.

Quel type de bien et quel modèle économique connaissent la croissance la plus rapide dans l'immobilier en Thaïlande ?

Les actifs commerciaux progressent au TCAC le plus rapide de 6,22 %, tandis que les locations constituent le modèle économique à la croissance la plus rapide avec un TCAC de 6,41 %, la location gagnant du terrain à proximité des transports en commun et des pôles d'emploi.

Comment la politique façonne-t-elle l'activité des acheteurs sur le marché immobilier en Thaïlande ?

Les réductions de frais sur les transferts et les hypothèques ainsi que les assouplissements du ratio prêt-valeur stimulent les transactions à la marge, tandis que les règles de prêt responsable exigent des vérifications d'accessibilité financière et une restructuration préventive, ce qui maintient le crédit serré pour les acheteurs à revenus intermédiaires en 2026.

Où la croissance géographique est-elle la plus forte en Thaïlande ?

Bangkok est en tête par valeur avec 53,1 % en 2025, tandis que Phuket est la ville majeure à la croissance la plus rapide de 2026 à 2031 compte tenu de la demande étrangère soutenue et des modernisations d'infrastructures.

Qu'est-ce qui stimule l'immobilier logistique et industriel en Thaïlande ?

La croissance du commerce électronique, les approbations de centres de données hyperscale et les investissements axés sur le Corridor Économique de l'Est font progresser le taux d'occupation et les loyers des entrepôts, soutenus par le financement des REIT et les baux de longue durée avec des locataires multinationaux.

Comment les promoteurs ajustent-ils leurs stratégies en 2026 ?

Les principaux promoteurs s'orientent vers des revenus récurrents provenant d'actifs logistiques et à usage mixte, développent des résidences de marque haut de gamme et utilisent les REIT et le financement lié aux critères ESG pour optimiser le coût du capital et la résilience du portefeuille.

Dernière mise à jour de la page le: