Taille et part du marché de l'immobilier résidentiel de luxe au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 38.81 Milliards de dollars |

| Taille du Marché (2031) | 52.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

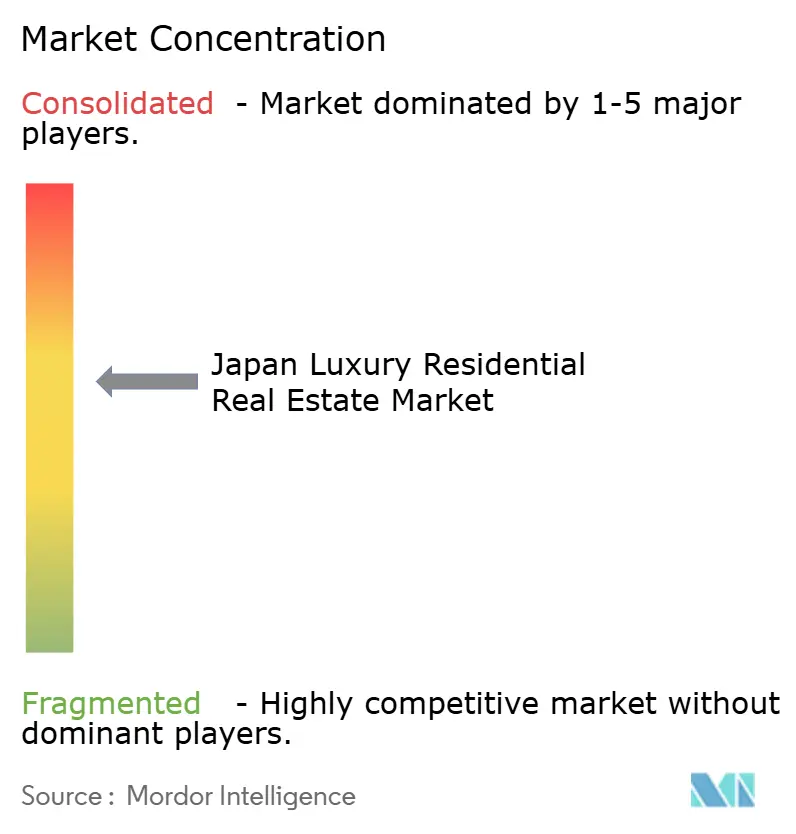

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe au Japon par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe au Japon est estimée à 38,81 milliards USD en 2026 et devrait atteindre 52,59 milliards USD d'ici 2031, à un CAGR de 6,27 % durant la période de prévision (2026-2031). La dépréciation de la devise, la rareté du foncier dans les arrondissements centraux de Tokyo et les pipelines de réaménagement intégrant une ingénierie parasismique avancée contribuent ensemble à maintenir les prix fermes malgré les vents contraires démographiques. Les capitaux offshore bénéficient d'un yen maintenu près de 150 par USD tout au long de 2025, réduisant effectivement le prix des actifs de prestige jusqu'à un tiers pour les investisseurs dont les positions sont libellées en dollars. Les promoteurs disposant de réserves foncières intégrées absorbent l'inflation des coûts de construction, tandis que les opérateurs de résidences de marque élargissent le parc locatif et élèvent les attentes en matière de services. Les retombées de la demande liées aux projets d'infrastructure à Nagoya et à Osaka diversifient l'exposition géographique au sein du marché de l'immobilier résidentiel de luxe au Japon, même si les risques liés aux catastrophes naturelles et aux tendances démographiques tempèrent le sentiment en dehors des métropoles de premier plan.

Principaux enseignements du rapport

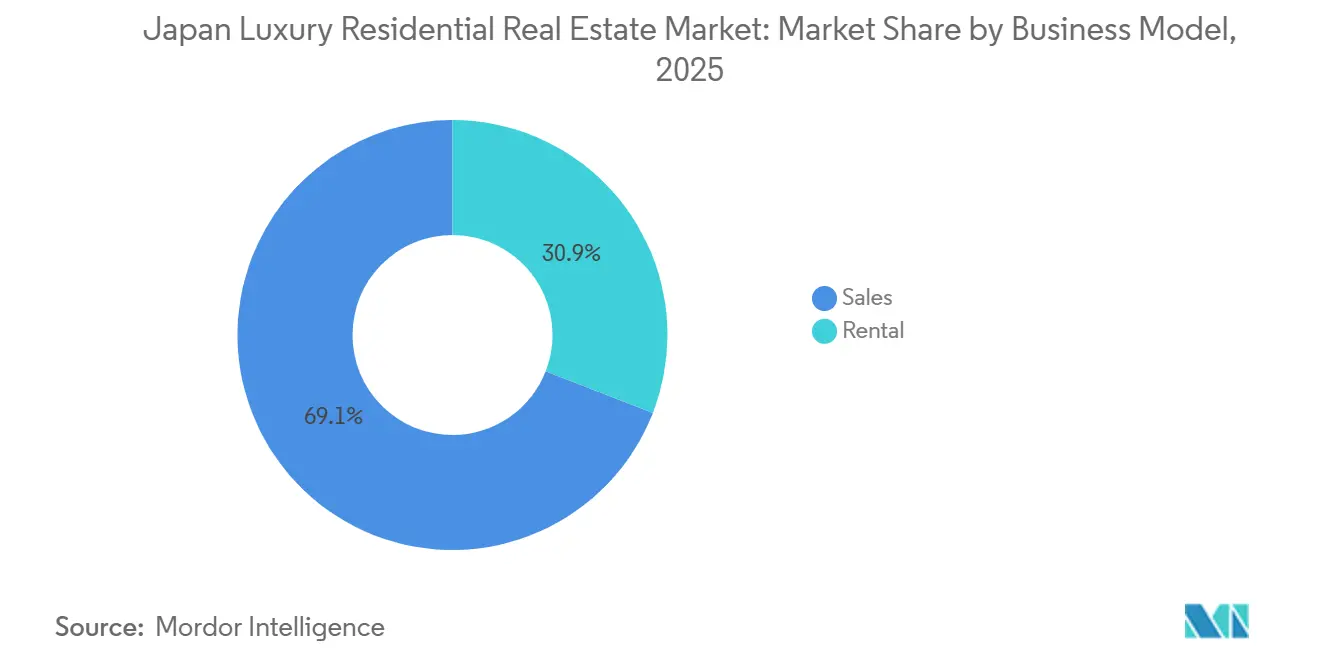

- Par modèle commercial, le segment des ventes représentait 69,1 % de la part de marché de l'immobilier résidentiel de luxe au Japon en 2025, tandis que la location devrait croître à un CAGR de 7,31 % jusqu'en 2031.

- Par type de bien, les appartements et copropriétés détenaient 77,4 % de la taille du marché de l'immobilier résidentiel de luxe au Japon en 2025, tandis que les villas et maisons individuelles devraient progresser à un CAGR de 7,82 % entre 2026 et 2031.

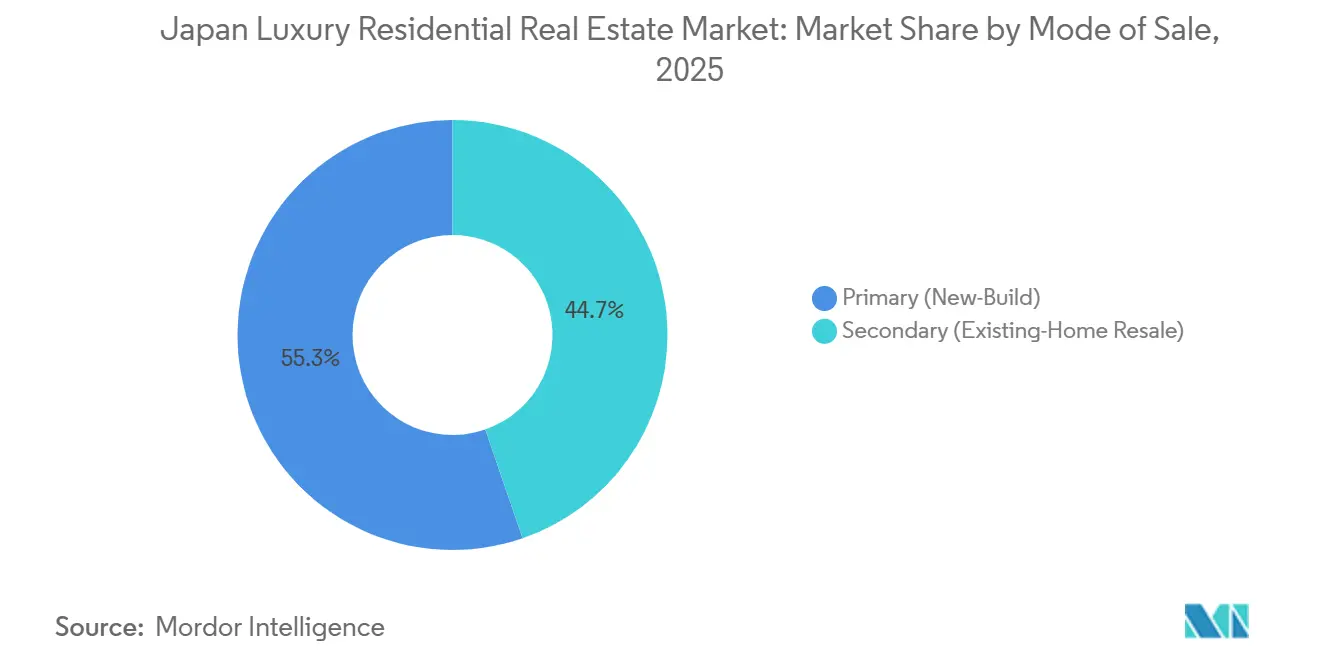

- Par mode de vente, les nouvelles constructions primaires ont représenté 55,3 % des ventes en 2025 ; le canal secondaire progresse à un CAGR de 6,95 % jusqu'en 2031.

- Par zone géographique, Tokyo était en tête avec une part de revenus de 50,2 % en 2025, tandis que Nagoya est en voie d'enregistrer le CAGR le plus rapide, à 8,06 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe au Japon

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LE CAGR PRÉVISIONNEL | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La faiblesse du yen stimule les achats des HNWI étrangers | +1.5% | Tokyo, Osaka, Kyoto, Niseko | Moyen terme (2-4 ans) |

| Rareté du foncier de premier plan et des corridors de vue | +1.2% | Tokyo (Minato, Chiyoda, Shibuya) | Long terme (≥ 4 ans) |

| Attrait du Japon comme valeur refuge | +1.0% | National, concentré à Tokyo | Long terme (≥ 4 ans) |

| Réaménagement et reconstruction sur mesure après démolition | +0.9% | Arrondissements centraux de Tokyo, quartiers centraux d'Osaka | Moyen terme (2-4 ans) |

| Essor des résidences de marque | +0.8% | Tokyo, Osaka, Niseko | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La rareté du foncier de premier plan et des corridors de vue soutient la résilience des prix

Les nouvelles zones résidentielles nettes dans les arrondissements de Minato, Chiyoda et Shibuya ont représenté en moyenne moins de 0,5 % de la superficie totale des terres chaque année de 2023 à 2025, créant un plafond structurel sur l'offre nouvelle. Des propriétaires multigénérationnels détiennent de nombreuses parcelles les plus prisées, rendant le remembrement foncier lent et coûteux. L'Asahi Shimbun a enregistré une hausse du prix des terrains de 8,2 % en glissement annuel à Minato en 2024, la plus forte depuis 1991, alors que les promoteurs se disputent les rares terrains offrant des vues dégagées sur la baie ou le palais[1]Rédacteurs de l'Asahi Shimbun, « Les prix des terrains à Tokyo connaissent leur plus forte hausse en trois décennies grâce au boom du réaménagement », asahi.com. Les unités des étages supérieurs offrant des vues emblématiques affichent désormais des primes de 25 à 35 % par rapport aux biens de milieu de gamme, soit le double de l'écart observé en 2020. Le Gouvernement métropolitain de Tokyo ne prévoit pas d'élargir le zonage résidentiel dans ces arrondissements d'ici 2031, ancrant la rareté dans les perspectives.

La faiblesse du yen renforce le pouvoir d'achat des HNWI étrangers et expatriés

Le glissement du yen à 150 par USD à mi-2024 a réduit les prix affichés d'environ 30 % par rapport aux niveaux de 2021 pour les acheteurs en dollars et en euros. L'investissement direct étranger dans l'immobilier japonais a atteint 14 milliards USD au cours de l'exercice 2024, en hausse de 42 % en glissement annuel, avec le logement de luxe absorbant près d'un cinquième de ce flux[2]Banque du Japon, « Statistiques sur les investissements directs étrangers », boj.or.jp. Les marchés de villégiature tels que Niseko ont vu les acheteurs internationaux sécuriser près de 60 % des unités neuves en 2024, contre 45 % deux ans plus tôt. Un risque politique a émergé fin 2025 lorsque des responsables ont évoqué des seuils de contrôle pour les acheteurs étrangers, mais aucun plafond formel n'a encore été instauré. La divergence de politique monétaire suggère que le soutien à la devise restera en place au moins jusqu'en 2027.

Le réaménagement et la reconstruction sur mesure après démolition commandent des primes

Les tours mixtes phares redéfinissent les plafonds de prix. Le projet Toranomon-Azabudai Hills de Mori Building a livré des unités de marque Aman à plus de 100 000 USD par m², soit environ le double des biens non estampillés d'une marque à Minato. Le projet Second Roppongi Hills, en cours de construction, ajoutera 1 200 appartements au-dessus d'un pôle de transit d'ici 2027. Les reconstructions sur mesure de villas vétustes intègrent des systèmes d'isolation à la base et des systèmes à bilan énergétique nul, mais poussent les budgets de construction au-delà de 10 000 USD par m². Ces primes compensent un risque plus élevé et des coûts en matériaux, tout en recyclant des parcelles sous-utilisées en inventaire ultra-premium.

Essor des résidences de marque et des hybrides résidences services/hôtels

Les enseignes hôtelières — Aman, Four Seasons, Ritz-Carlton — confèrent du prestige et des services clés en main, accélérant les ventes auprès des acheteurs mondiaux pressés par le temps[3]Journalistes de Nikkei Asia, « Les coûts de construction au Japon s'envolent en raison de la pénurie de main-d'œuvre », asia.nikkei.com. Aman Residences Tokyo a vendu ses 91 unités en 18 mois, 40 % à des acheteurs non-résidents. Les portefeuilles d'appartements avec services à Tokyo et à Osaka ont affiché un taux d'occupation supérieur à 90 % et des tarifs journaliers moyens en hausse en 2024, attestant que les relocalisations de cadres privilégient un cadre de vie flexible et agrémenté. De nouvelles règles adoptées en 2025 exigent des licences hôtelières lorsque l'utilisation en séjour court dépasse 30 % des nuitées, incitant les opérateurs à affiner leur mix sans pour autant freiner la demande structurelle. L'élan de croissance des biens de marque devrait surpasser l'ensemble du marché de l'immobilier résidentiel de luxe au Japon jusqu'en 2031.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LE CAGR PRÉVISIONNEL | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Vents contraires démographiques et faible liquidité en dehors des métropoles centrales | -0.8% | Villes régionales, banlieue de Tokyo | Long terme (≥ 4 ans) |

| Hausse des coûts de construction et d'aménagement intérieur | -0.6% | National, plus prononcé à Tokyo | Moyen terme (2-4 ans) |

| Exposition aux risques naturels et difficultés d'assurance | -0.5% | Arrondissements côtiers, zones sur terrains remblayés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vents contraires démographiques et faible liquidité en dehors des métropoles centrales

La proportion de résidents âgés de 65 ans et plus a atteint 28,9 % en 2024 et devrait dépasser 30 % d'ici 2030, réduisant la formation de ménages dans les préfectures au-delà de Tokyo, Osaka et Nagoya. Les transactions de luxe à Shizuoka et Niigata ont chuté de 12 % en glissement annuel en 2024, le vivier d'acheteurs locaux s'étant réduit. Les cessions de successions par des propriétaires vieillissants inondent les marchés régionaux de biens dépassés, allongeant les délais de vente et accentuant les décotes. Les investisseurs institutionnels et étrangers, qui pourraient apporter de la liquidité, restent concentrés sur les métropoles centrales, laissant les marchés secondaires exposés à une dérive des prix. Sans un renversement démographique, les options de sortie pour les actifs de luxe non-prime resteront limitées tout au long de l'horizon de prévision.

La hausse des coûts de construction et d'aménagement intérieur comprime la faisabilité

Les coûts de construction globaux ont augmenté d'environ 15 % de 2023 à 2025, portés par les pénuries de main-d'œuvre et le renchérissement des matériaux importés. Les codes du bâtiment révisés en 2024 ont ajouté des exigences d'économies d'énergie de 20 % par rapport aux niveaux de référence de 2013, alourdissant les budgets mécaniques et d'enveloppe de 1 300 à 2 000 USD par unité. Les obligations d'isolation parasismique résistant à une accélération du sol de 0,5 g ajoutent encore 8 à 12 % aux coûts de structure. Les promoteurs de plus petite taille, dépourvus de la solidité financière nécessaire, s'orientent vers des partenariats avec les grands conglomérats, réduisant la diversité concurrentielle. La pression sur les coûts devrait se modérer après 2028 à mesure que la préfabrication progressera, mais les obstacles à la faisabilité à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : l'élan locatif réduit l'écart

Les transactions de vente ont dominé avec une part de 69,1 % du marché de l'immobilier résidentiel de luxe au Japon en 2025, mais les locations progressent grâce aux afflux d'expatriés et aux offres de résidences de marque. Le parc locatif a affiché un taux d'occupation supérieur à 90 % dans les principales propriétés de Mori Living et la durée moyenne des baux a été prolongée à 24 mois en 2024, signalant une demande plus stable. Les prix de vente élevés, dépassant 100 000 USD par m² dans les tours ultra-premium, réduisent le bassin d'acheteurs, incitant les promoteurs à s'orienter vers des pipelines de construction à des fins locatives. Le CAGR de 7,31 % du segment locatif jusqu'en 2031 dépasse la trajectoire globale de la taille du marché de l'immobilier résidentiel de luxe au Japon, suggérant que les investisseurs alloueront davantage de capitaux aux modèles générateurs de revenus.

La flexibilité et les services clés en main différencient les offres locatives, notamment parmi les cadres détachés à l'international qui privilégient des charges mensuelles prévisibles aux importants apports initiaux. Les baux en résidences de marque incluent souvent des services de conciergerie, de ménage et d'agrément bien-être intégrés dans le loyer, améliorant les rendements atteignables. La réglementation fiscale permet également des avantages d'amortissement qui protègent les revenus locatifs pour certains profils d'investisseurs. À mesure que les entreprises adoptent le travail hybride, les dirigeants préfèrent les appartements entièrement équipés situés en centre-ville à la propriété en banlieue, renforçant la demande locative. Cette évolution indique que la location pourrait atteindre la parité avec la vente d'ici 2031, remodelant la répartition des revenus pour les promoteurs intégrés actifs sur le marché de l'immobilier résidentiel de luxe au Japon.

Par type de bien : les villas captent la prime de confidentialité

Les appartements et copropriétés ont capturé 77,4 % de la part de marché en 2025, reflétant l'urbanisme vertical à Tokyo, mais le segment des villas est en voie d'enregistrer le CAGR le plus rapide, à 7,82 %, jusqu'en 2031. Les commandes de villas sur mesure d'une valeur supérieure à 2 millions USD ont augmenté de 18 % en 2024 chez Sumitomo Forestry, les acheteurs recherchant des espaces extérieurs et des conceptions à bilan énergétique nul. L'activité de reconstruction après démolition à Setagaya et Meguro convertit des maisons obsolètes en logements de luxe modernes de faible hauteur qui commandent des primes proches des prix au mètre carré des immeubles de grande hauteur, réduisant les écarts historiques.

L'essor des villas s'articule avec les incitations politiques : les codes révisés de 2024 offrent des permis accélérés et des taxes foncières réduites pour les constructions de faible hauteur à haute efficacité énergétique, rendant les terrains en périphérie plus attractifs. L'intégration des maisons intelligentes, la recharge pour véhicules électriques et l'aménagement paysager élaboré renforcent encore l'attrait. Bien que les appartements restent prédominants sur le marché de l'immobilier résidentiel de luxe au Japon, la tendance à la vie privée signale une bifurcation, obligeant les promoteurs à proposer à la fois des capacités verticales et de faible hauteur pour répondre aux priorités divergentes des acheteurs.

Par mode de vente : la rotation des successions dynamise le marché secondaire

Les nouvelles constructions primaires représentaient 55,3 % du volume de 2025, mais le CAGR de 6,95 % du canal de revente comble l'écart. Les divisions de courtage de Tokyo Tatemono et Mitsui Fudosan Realty ont signalé une croissance à deux chiffres des transactions de revente en 2024, aidées par des acheteurs étrangers bénéficiant d'avantages de change et recherchant une occupation immédiate. Les décotes entre biens d'occasion et biens neufs à Minato se sont réduites à moins de 5 %, attestant que la localisation et la réputation du bâtiment priment sur l'ancienneté dans les calculs des acheteurs.

La liquidité secondaire bénéficie du vieillissement démographique du Japon : les cessions de successions injectent des biens bien situés qui n'ont souvent besoin que de travaux de finition pour répondre aux normes modernes. Les promoteurs lancent des programmes de rénovation et de revente qui modernisent les systèmes énergétiques et les équipements numériques, mêlant effectivement les activités primaires et secondaires. La hausse des coûts de construction incite également les acheteurs soucieux de leur budget à se tourner vers des biens légèrement plus anciens mais éprouvés, soutenant la dynamique haussière dans la part secondaire du marché de l'immobilier résidentiel de luxe au Japon.

Analyse géographique

Tokyo a conservé 50,2 % des dépenses de 2025, soutenu par la rareté du foncier, la diversité des services aux expatriés et des projets mixtes intégrés tels que Toranomon-Azabudai Hills qui ont fait progresser les prix moyens des copropriétés dans les arrondissements centraux de 8,2 % en glissement annuel. Pourtant, Nagoya devrait connaître la croissance la plus rapide avec un CAGR de 8,06 % jusqu'en 2031, catalysée par la ligne à lévitation magnétique de 2027 qui la reliera à Tokyo en 40 minutes et par d'importantes relocalisations de l'industrie automobile à la recherche de coûts opérationnels plus faibles. Des signes avant-coureurs sont apparus avec le lancement de Grand Maison Fushimi par Daiwa House, dont 80 % des unités ont été réservées en six mois, soulignant la demande refoulée.

Osaka, avec une part de 22 % en 2025, bénéficie d'infrastructures liées à l'Exposition universelle, d'un quartier financier en plein essor et du complexe intégré de Yumeshima qui élève les besoins en logements de direction. Les loyers du portefeuille d'Osaka de Sumitomo Realty ont augmenté de 6 % en 2024, soutenus par un taux d'occupation de 92 %. Kyoto exploite la reprise du tourisme culturel pour commercialiser des maisons de ville machiya rénovées en résidences de luxe de niche. Les marchés de villégiature tels que Niseko restent volatils — les prix ont bondi de 35 % entre 2022 et 2024, mais les transactions ont chuté de 18 % en 2025 après des flambées de coûts et des discussions réglementaires sur la propriété étrangère. Les signaux politiques continuent de prioriser les infrastructures dans le corridor Tokyo-Osaka-Nagoya, impliquant un magnétisme durable du capital vers ces pôles.

Les villes périphériques font face à un risque de liquidité alors que le déclin démographique pèse sur les vagues d'acheteurs, bien que l'amélioration des liaisons Shinkansen et les afflux de nomades numériques fournissent un soutien sélectif. Les investisseurs surpondèrent donc les métropoles centrales dans leurs allocations de portefeuille au sein du marché de l'immobilier résidentiel de luxe au Japon, utilisant l'exposition régionale avec parcimonie pour améliorer les rendements et diversifier.

Paysage concurrentiel

Une structure à concentration modérée définit le marché de l'immobilier résidentiel de luxe au Japon : cinq conglomérats intégrés verticalement — Mitsubishi Estate, Mitsui Fudosan, Mori Building, Sumitomo Realty & Development et Tokyu Land — contrôlent les réserves foncières de premier plan et les capacités intégrées de conception, construction et gestion. Mitsui Fudosan a livré 3 200 unités de luxe en 2024 avec des tailles moyennes de projets dépassant 333 millions USD, démontrant une puissance financière dont les concurrents plus modestes sont dépourvus. Le pipeline de tours de Mitsubishi Estate à Marunouchi intègre des résidences dans des écosystèmes bureaux-commerces, diversifiant les revenus et pérennisant les synergies avec les locataires.

L'orientation stratégique se concentre sur les réaménagements à grande échelle nécessitant un capital pluriannuel et une coordination avec les parties prenantes. Mori Building s'est associé à Aman pour Aman Residences Tokyo, réalisant une vente complète en 18 mois et mettant en évidence le potentiel de valorisation de la marque hôtelière. L'adoption des technologies progresse : Sekisui House et Daiwa House intègrent des systèmes de gestion de l'énergie pilotés par l'IA et des capteurs IoT pour répondre aux exigences de durabilité et attirer les acheteurs soucieux de l'environnement.

Les barrières à l'entrée s'élèvent à mesure que l'inflation de la construction et des codes stricts exigent de l'échelle et des réserves de trésorerie. Les acteurs de niche trouvent des opportunités dans les villas en banlieue, les villes de villégiature et les programmes de rénovation et de revente où l'agilité compte davantage que la taille des réserves foncières. Les partenariats entre promoteurs locaux et capitaux étrangers — comme le partenariat de Daiwa House en 2025 à Nagoya avec un family office singapourien — signalent une voie de collaboration dans un secteur par ailleurs concentré.

Leaders du secteur de l'immobilier résidentiel de luxe au Japon

Mitsubishi Estate Co. Ltd.

Mitsui Fudosan Co. Ltd.

Mori Trust Co. Ltd.

Mori Building Co. Ltd.

Sumitomo Realty & Development Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Mori Building et Sumitomo Realty & Development ont posé la première pierre du projet Second Roppongi Hills d'une valeur de 2 milliards USD, comprenant 1 200 unités haut de gamme, avec une livraison prévue en 2027.

- Décembre 2025 : Le Gouvernement a commencé à évaluer les approbations d'achat pour les non-résidents au-dessus de 667 000 USD afin de modérer les pressions sur l'accessibilité, ce qui pourrait affecter 30 % des transactions ultra-premium.

- Novembre 2025 : Mitsubishi Estate a vendu la totalité de son immeuble Park Building Marunouchi de 320 unités à un prix moyen de 120 000 USD par m², intégrant la technologie des maisons intelligentes et l'accès aux gares.

- Septembre 2025 : Tokyu a confirmé l'achèvement à 60 % du réaménagement de Shibuya d'une valeur de 3,3 milliards USD, avec 800 unités de luxe dont l'ouverture est prévue fin 2026.

- Août 2025 : Nomura Real Estate a lancé la tour Blue Front Shibaura de 450 unités, dont 40 % ont été pré-vendues à des acheteurs étrangers en trois mois.

Portée du rapport sur le marché de l'immobilier résidentiel de luxe au Japon

Un emplacement de premier plan, des finitions intérieures haut de gamme telles que des plans de travail en marbre, des appareils électroménagers de qualité professionnelle, des dressings sur mesure et des équipements d'hôtel tels que des services de conciergerie, un centre de remise en forme dernier cri et un spa font souvent partie des caractéristiques d'un immeuble de luxe. Le marché de l'immobilier résidentiel de luxe au Japon est segmenté par type et par ville. Par type, le marché est segmenté en appartements et copropriétés, villas et maisons individuelles. Par ville, le marché est segmenté en Tokyo, Kyoto, Osaka et autres villes.

| Vente |

| Location |

| Par modèle commercial | Vente |

| Location |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'immobilier résidentiel de luxe au Japon en 2026 ?

Le marché est évalué à 38,81 milliards USD en 2026 et devrait s'étendre à 52,59 milliards USD d'ici 2031.

Qu'est-ce qui motive l'investissement étranger dans le logement de luxe japonais ?

La faiblesse du yen, près de 150 par USD, donne aux acheteurs étrangers un avantage de prix pouvant atteindre 30 % par rapport aux niveaux de 2021, stimulant les acquisitions transfrontalières.

Quelle ville japonaise devrait connaître la croissance la plus rapide pour les résidences de luxe ?

Nagoya est en tête avec un CAGR attendu de 8,06 % jusqu'en 2031, aidée par la prochaine liaison à lévitation magnétique et les relocalisations d'entreprises.

Pourquoi les résidences de marque sont-elles populaires à Tokyo ?

Elles regroupent des services de conciergerie, de maintenance et de location de qualité hôtelière, offrant une propriété clés en main qui séduit les acheteurs mondiaux pressés par le temps.

Quels risques pourraient freiner la croissance du marché ?

Le déclin démographique en dehors des grandes métropoles, la hausse des coûts de construction et les éventuelles restrictions imposées aux acheteurs étrangers constituent les principaux vents contraires.

Dernière mise à jour de la page le: