Taille et part de marché de l'immobilier résidentiel de luxe d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

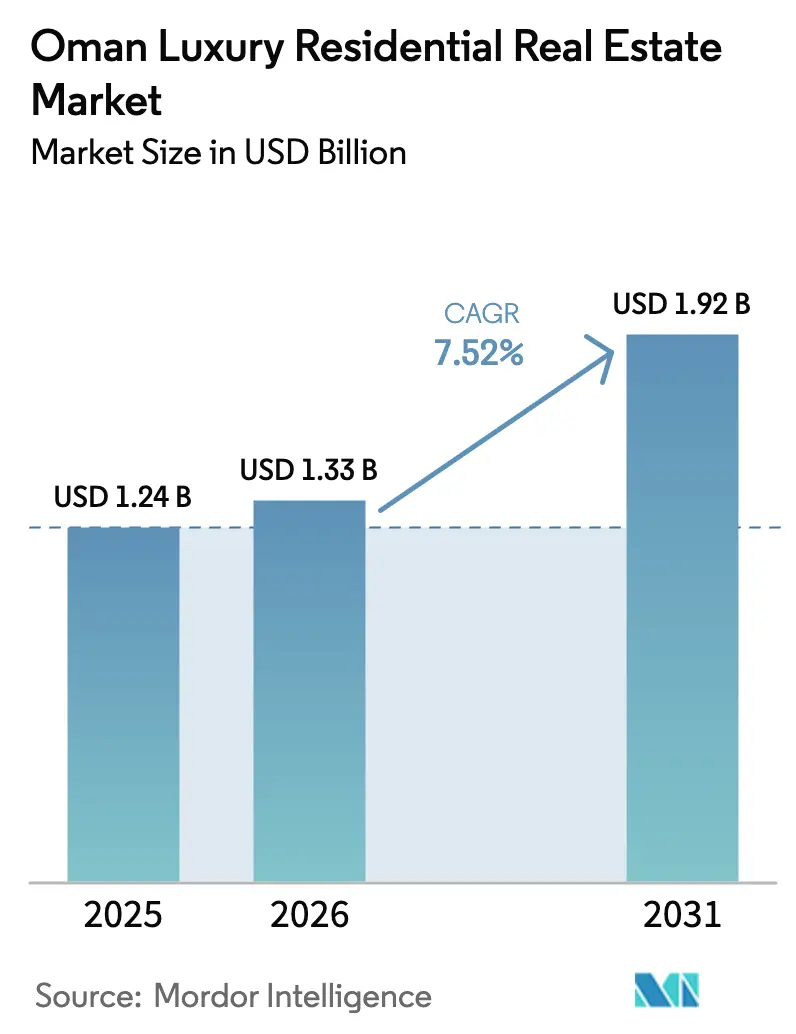

| Taille du marché de l'année de base (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe d'Oman par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe d'Oman devrait progresser de 1,24 milliard USD en 2025 à 1,33 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,92 milliard USD d'ici 2031, avec un TCAC de 7,52 % sur la période 2026-2031. La demande s'accélère à mesure que les réformes de la Vision 2040 ouvrent la voie à la propriété étrangère, à des infrastructures haut de gamme et à l'absence d'impôt sur le revenu des personnes physiques et de taxe sur les plus-values, ce qui améliore les rendements nets pour les acquéreurs aisés. Les plans directeurs à dominante villa à Mascate et à Dhofar attirent les acheteurs du Golfe, qui perçoivent Oman comme une alternative stable et riche en art de vivre aux pôles régionaux surpeuplés. Les promoteurs associent l'hôtellerie de prestige, la technologie domotique et la conception durable pour justifier des prix premium. Le segment locatif demeure modeste, mais il est en croissance, les cadres expatriés recherchant des arrangements flexibles tandis que les investisseurs convoitent des rendements de 6 à 8 % dans les quartiers prisés.

Principaux enseignements du rapport

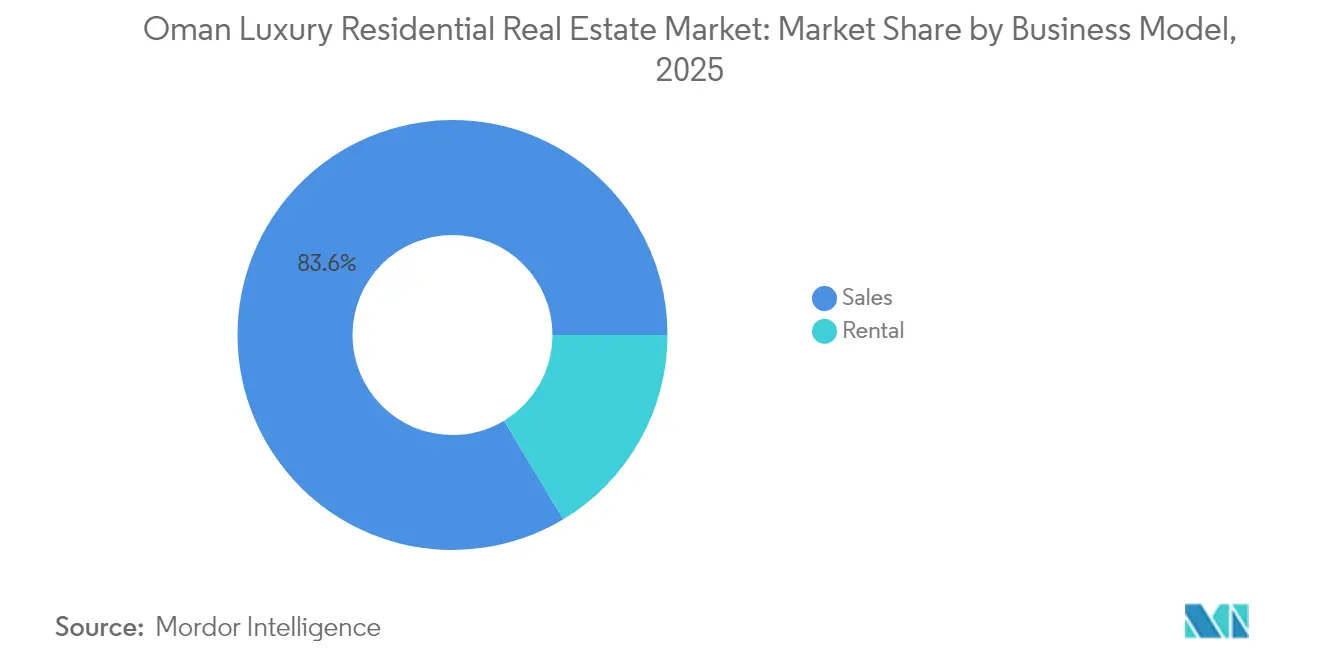

- Par modèle commercial, les ventes ont dominé avec une part de 83,62 % en 2025, et les locations devraient progresser à un TCAC de 7,88 % jusqu'en 2031.

- Par type de bien, les villas ont capté 56,78 % de la part de marché de l'immobilier résidentiel de luxe d'Oman en 2025 et progressent à un TCAC de 8,14 % jusqu'en 2031.

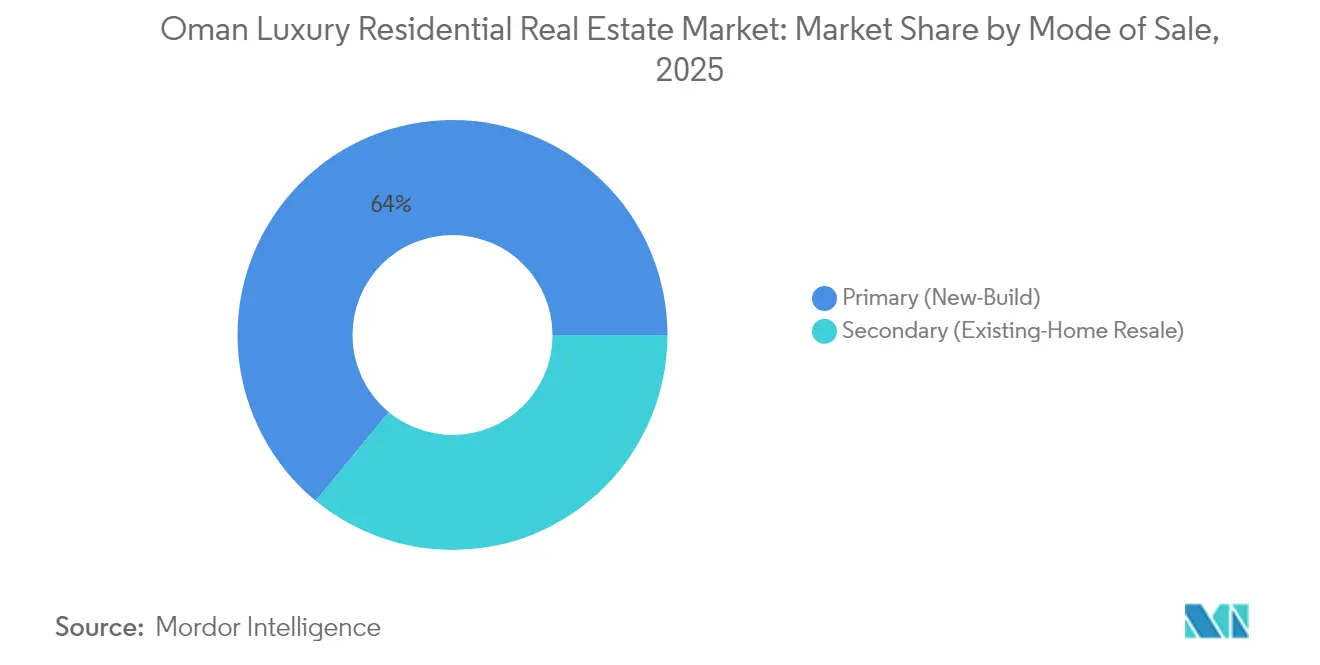

- Par mode de vente, les transactions primaires ont représenté 64,02 % de la taille du marché de l'immobilier résidentiel de luxe d'Oman en 2025 et devraient croître à un TCAC de 8,05 % entre 2026 et 2031.

- Par ville, Mascate a dominé avec une part de revenus de 56,15 % en 2025, tandis que Dhofar a enregistré le TCAC prévisionnel le plus élevé à 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe d'Oman

Analyse de l'impact des moteurs*

| Moteurs | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plans de développement urbain de la Vision 2040 favorisant les projets mixtes de luxe | +2.1% | National avec des sites phares à Mascate, Salalah et Al Duqm | Long terme (≥ 4 ans) |

| Initiatives gouvernementales autorisant la propriété étrangère dans les complexes touristiques intégrés et les zones sélectionnées | +1.8% | National avec un accent sur les zones touristiques de Mascate et Dhofar | Moyen terme (2 à 4 ans) |

| Croissance de la population expatriée et des cadres dirigeants, stimulant la demande de villas de prestige et de résidences en front de mer | +1.5% | Cœur de Mascate, avec extension vers Dhofar et les zones côtières | Court terme (≤ 2 ans) |

| Position géographique stratégique et attrait en matière de qualité de vie, séduisant les acheteurs de luxe basés dans le Golfe | +1.2% | National avec des gains précoces à Mascate, AIDA et Yiti | Long terme (≥ 4 ans) |

| Préférence croissante pour les résidences sécurisées et les résidences de marque dotées d'équipements modernes | +1.0% | Mascate et les enclaves émergentes de Dhofar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales autorisant la propriété étrangère dans les complexes touristiques intégrés et les zones sélectionnées

La législation révisée permet désormais aux non-Omanais d'acquérir des unités en pleine propriété dans les complexes touristiques intégrés, sans le plafond antérieur de 49 %, ouvrant ainsi un canal de demande régulier de la part des investisseurs du Golfe et de l'international au sens large. Cette politique associe l'achat immobilier à des visas de long séjour, renforçant l'attractivité du marché de l'immobilier résidentiel de luxe d'Oman pour la diversification de portefeuille. Sultan Haitham City couvre à elle seule 15 millions de m², avec des quotas explicites réservés aux acquéreurs expatriés afin de stimuler la dynamique du marché primaire. L'enregistrement transparent des titres de propriété par le ministère du Logement et de l'Urbanisme consolide la confiance des acheteurs, tandis que les zones ciblées minimisent les pressions spéculatives sur les quartiers historiques. Globalement, ces mesures apportent de la liquidité et accélèrent les lancements de projets à Mascate et à Salalah.

Croissance de la population expatriée et des cadres dirigeants, stimulant la demande de villas de prestige et de résidences en front de mer

Les expatriés qualifiés constituent désormais la cohorte la plus importante parmi les 1,81 million de résidents étrangers d'Oman, et leurs indemnités de logement dépassent de plus en plus souvent 60 000 USD par an. Les cadres dirigeants des secteurs de l'énergie, de la finance et de la technologie privilégient les villas situées dans des enceintes sécurisées et dotées de services, à proximité des écoles internationales et des hôpitaux, ce qui stimule l'absorption des nouveaux stocks en front de mer autour d'Al Mouj et de Shatti Al-Qurum. Malgré une légère baisse du nombre total d'expatriés en 2024, la proportion de ceux gagnant plus de 150 000 USD par an a augmenté, renforçant le pouvoir d'achat dans le segment haut de gamme. Les mandats de location d'entreprise pour des résidences de marque génèrent des flux de trésorerie locatifs prévisibles, attirant les gestionnaires d'actifs internationaux. Cette tendance est la plus visible à Mascate, mais elle s'étend à Dhofar, à mesure que le personnel des multinationales impliquées dans des projets logistiques à Salalah[1]Maha Al-Balushi, « Annuaire statistique 2025 », Centre national des statistiques et de l'information, ncsi.gov.om.

Position géographique stratégique et attrait en matière de qualité de vie, séduisant les acheteurs de luxe basés dans le Golfe

La neutralité d'Oman et la beauté de son littoral positionnent le marché de l'immobilier résidentiel de luxe d'Oman comme une destination prisée pour les résidences secondaires des ménages à haute valeur nette des Émirats arabes unis et d'Arabie saoudite. Les ressortissants indiens ont représenté 30 % de l'ensemble des achats étrangers en 2024, suivis par les acheteurs britanniques et émiratis, confirmant un attrait transfrontalier étendu. Des enclaves naturelles telles que Jabal al Akhdar offrent des climats de montagne sans équivalent dans le Golfe, diversifiant les offres de luxe au-delà du bord de mer. Les améliorations routières qui ramènent le trajet Mascate–Dubaï à moins de quatre heures ont élargi le bassin de clientèle des acheteurs de résidences secondaires. Les protections environnementales intégrées dans les approbations de projets rassurent les investisseurs soucieux d'écologie, renforçant la marque d'Oman en tant que destination de luxe authentique et à faible densité.

Préférence croissante pour les résidences sécurisées et les résidences de marque dotées d'équipements modernes

Les ménages aisés se tournent vers des enceintes sécurisées telles que les Trump Signature Villas à AIDA, où 200 millions USD d'équipements de villégiature complètent un contrôle d'accès strict. Les projets à marque hôtelière tels que Nobu Residences Muscat proposent conciergerie, bien-être et restauration, ajoutant des primes de service de 15 à 20 % par rapport aux offres non labellisées. Les promoteurs intègrent des panneaux solaires, des bornes de recharge pour véhicules électriques et des systèmes de sécurité pilotés par intelligence artificielle, en ligne avec les standards mondiaux du luxe. Cette convergence de l'immobilier et de l'hôtellerie estompe la frontière entre propriété et expérience, allongeant les durées moyennes de détention chez les investisseurs qui perçoivent à la fois un bénéfice en termes de qualité de vie et de revenus[2]Yusif Al-Abri, « Pipeline hôtelier et immobilier Omran 2025 », Société de développement du tourisme d'Oman, omran.om.

Analyse de l'impact des freins*

| Freins | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base d'acheteurs de luxe relativement restreinte, limitant la profondeur globale du marché | -1.3% | National avec des contraintes dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Coûts de construction élevés et dépendance aux matériaux importés, renchérissant le prix des projets | -0.9% | National avec un impact plus élevé sur les sites côtiers et de montagne | Court terme (≤ 2 ans) |

| Dépendance économique aux revenus pétroliers, créant une volatilité dans la demande de logements de luxe | -0.8% | National avec des répercussions sur les secteurs expatriés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Base d'acheteurs de luxe relativement restreinte, limitant la profondeur globale du marché

La population d'Oman, qui s'élève à 5,3 millions d'habitants, compte un vivier d'individus ultra-fortunés plus étroit que Dubaï ou Riyad, ce qui plafonne l'absorption pour les très grands inventaires de villas. Les projets au Musandam ou dans les villes intérieures doivent donc échelonner les mises sur le marché par tranches pour correspondre à la vélocité de la demande. Les politiques d'omanisation qui réduisent progressivement les effectifs expatriés pourraient encore réduire la base de locataires cadres, incitant les promoteurs à se tourner vers les investisseurs régionaux. Le plus faible volume de transactions à plus d'un million de dollars allonge les cycles de vente pour les projets dont le prix dépasse 2 millions USD. Le marketing ciblé via les réseaux de courtage du Conseil de coopération du Golfe atténue en partie cette contrainte structurelle.

Coûts de construction élevés et dépendance aux matériaux importés, renchérissant le prix des projets

Jusqu'à 70 % de l'acier, du ciment et des éléments de finition pour les projets de luxe arrivent encore par voie maritime en provenance d'Asie, exposant les budgets aux retards d'expédition et à la volatilité des devises. L'inflation mondiale des matières premières a fait augmenter le coût moyen de construction des villas de 9 % en 2024, obligeant certains promoteurs à réviser leurs listes de prix en cours de cycle. Les sites côtiers et de montagne sont confrontés à des dépenses logistiques supplémentaires pouvant ajouter 60 USD par mètre carré aux coûts de construction. Bien que les fournisseurs locaux augmentent leurs capacités, la dépendance à court terme aux importations persiste pour le marbre spécialisé, les équipements et les systèmes domotiques. Les promoteurs répondent par l'ingénierie de valeur et les achats groupés pour préserver les marges sans diluer les standards du luxe[3]Khalid Al-Hinai, « Indice trimestriel des prix des matériaux de construction T4 2024 », ministère du Commerce, de l'Industrie et de la Promotion de l'investissement, moci.gov.om.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : prédominance des ventes avec une accélération de la croissance locative

Les ventes ont représenté 83,62 % du marché de l'immobilier résidentiel de luxe d'Oman en 2025, les acheteurs ayant sécurisé des actifs pour profiter des futures plus-values et des avantages de la revente en franchise d'impôt. La demande locative devrait toutefois croître de 7,88 % par an jusqu'en 2031, à mesure que les multinationales relocalisent leurs cadres dans le quartier financier de Mascate. L'absence de taxe foncière et des rendements bruts de 6 à 8 % incitent les investisseurs à acquérir des villas spécifiquement destinées à la location haut de gamme. Combinés, ces facteurs élargissent la diversité des produits et approfondissent la liquidité au cours des cycles de marché.

Les transactions primaires dominent car les promoteurs proposent des plans de paiement échelonnés et des remises sur plan favorisant l'entrée anticipée. Parallèlement, le segment locatif bénéficie des résidences de marque qui assurent une gestion professionnelle des locataires, générant des revenus passifs pour les propriétaires non-résidents. L'interaction entre ces deux modèles ancre le marché de l'immobilier résidentiel de luxe d'Oman, garantissant que l'offre reste alignée sur les préférences fluctuantes en matière de propriété et d'occupation tout au long de l'horizon de prévision.

Par type de bien : les villas dominent la part de marché et la croissance

Les villas ont capté 56,78 % de la part de marché en 2025 et devraient croître à un TCAC de 8,14 %, reflétant la préférence culturelle pour l'intimité, les jardins et les agencements multigénérationnels. Les maisons de trois chambres en front de mer le long d'Al Mouj atteignent régulièrement des prix de vente supérieurs à 1 million USD, soulignant la profondeur soutenue du segment premium. Les appartements séduisent les jeunes professionnels à la recherche de commodité (accès facile sans contrainte de résidence permanente) et sont amenés à bénéficier de communautés verticales à usage mixte telles qu'Al Khuwair Downtown.

Les projets de villas de luxe standardisent désormais la domotique, les toits solaires et les espaces extérieurs ombragés pour répondre aux préoccupations climatiques. Les appartements intègrent de plus en plus des prestations hôtelières, mêlant vie avec services et occupation par le propriétaire. Ces offres imbriquées maintiennent l'équilibre entre les revenus des villas à prix élevé et la rotation plus rapide des appartements sur le marché de l'immobilier résidentiel de luxe d'Oman, permettant aux promoteurs de se couvrir contre les évolutions des préférences des acheteurs.

Par mode de vente : solidité du marché primaire avec un potentiel de revente futur

Les ventes primaires ont représenté 64,02 % du marché de l'immobilier résidentiel de luxe d'Oman en 2025, soutenues par des concessions foncières gouvernementales et des coentreprises qui réduisent le risque du financement en phase initiale. Les acheteurs réservent souvent leurs unités deux à trois ans avant la livraison, bénéficiant des prix de précurseur tandis que les promoteurs sécurisent le financement en avant. Les transferts secondaires, bien que plus modestes aujourd'hui, devraient augmenter à mesure que des projets tels qu'Al Mouj et AIDA arrivent à maturité et que les premiers investisseurs capitalisent sur la valorisation.

Les systèmes de séquestre réglementés protègent les paiements sur plan, renforçant la confiance dans les réservations primaires. L'amélioration des plateformes numériques de titres de propriété rend la revente plus rapide et moins coûteuse, ce qui permettra au segment secondaire d'évoluer vers un véritable vecteur de liquidité. Ensemble, les deux canaux renforcent la santé globale du marché de l'immobilier résidentiel de luxe d'Oman en soutenant à la fois la nouvelle offre et le recyclage efficace du parc bâti existant.

Analyse géographique

Mascate a représenté 56,15 % de la valeur globale en 2025, tirant parti de son statut politique, des sièges de multinationales et des écoles internationales pour ancrer la demande premium. Des projets emblématiques tels qu'Al Khuwair Downtown et Sultan Haitham City totalisent collectivement plus de 5 milliards USD d'investissements engagés et élargissent le couloir urbain de luxe de Seeb à Qurum. Des enseignes mondiales telles que Nobu Residences Muscat et Trump International Oman apportent un prestige international, rehaussant davantage le profil de Mascate auprès des investisseurs transfrontaliers. Le réseau de services publics mature de la capitale et ses quatre grands hôpitaux internationaux soutiennent une absorption durable même lors des fluctuations économiques régionales.

Dhofar est la région à la croissance la plus rapide, avec un TCAC de 8,62 %, catalysé par l'enveloppe de 85,8 milliards USD de la Vision 2040 finançant le plan directeur du front de mer de 7,3 km² de New City Salalah. La mousson unique du Khareef transforme le paysage en une verdure luxuriante pendant trois mois, offrant une couverture climatique rare dans le Golfe. Les dépenses publiques consacrées aux promenades, aux pôles culturels et au drainage résilient au changement climatique rassurent les acheteurs de luxe sur la stabilité à long terme des actifs. L'intérêt des investisseurs est également fort parmi les Européens axés sur le bien-être, qui préfèrent les étés plus frais de Salalah à la chaleur du désert intérieur.

Le Musandam et le reste d'Oman contribuent à des volumes de niche mais apportent une diversification de marque significative. Les fjords du Musandam accueillent des villas liées à des complexes touristiques de 100 millions USD gérées par Club Med, ciblant les acheteurs ultra-fortunés en quête d'intimité et de loisirs maritimes. L'expansion de la zone économique d'Al Duqm attire des locations destinées aux cadres, ancrées aux entreprises logistiques, tandis que Jabal al Akhdar présente des villas de montagne à 2 400 mètres d'altitude commandant des primes de bien-être. Ensemble, ces zones périphériques enrichissent le marché de l'immobilier résidentiel de luxe d'Oman en répartissant les bénéfices de la balance des paiements au-delà de la capitale.

Paysage concurrentiel

Le marché de l'immobilier résidentiel de luxe d'Oman reste modérément fragmenté. Des acteurs locaux établis tels qu'AL Mouj Muscat, Tibiaan Properties et Muriya concourent aux côtés d'entrants internationaux comme Dar Global, Emaar Hospitality et Anantara. Les partenariats mêlent un langage de conception mondial à un accès local au foncier, comme en témoigne l'alliance de Dar Global avec la Trump Organization pour Trump International Oman.

L'escalade des équipements est la principale arme concurrentielle. Les promoteurs ajoutent des marinas de plaisance, des parcours de golf de prestige et des cliniques de bien-être plutôt que des remises sur les prix. La différenciation technologique est en hausse ; les projets plus récents intègrent des systèmes de gestion énergétique pilotés par intelligence artificielle et la vérification des titres de propriété par chaîne de blocs pour séduire les acheteurs férus de technologie. La durabilité devient une arène distincte, les méthodes de construction à neutralité carbone passant d'argument marketing à prérequis d'obtention du permis.

Des lacunes concurrentielles persistent dans les retraites de montagne, les éco-complexes touristiques et les résidences de marque de taille intermédiaire dont le prix est compris entre 500 000 et 800 000 USD. Les entreprises maîtrisant les systèmes modulaires préfabriqués pourraient compresser les délais de construction et gagner en pouvoir de fixation des prix face à l'inflation des coûts. Dans l'ensemble, une saine rivalité stimule l'innovation sans entraîner de braderies destructrices, maintenant des marges stables et élevant la qualité des projets sur l'ensemble du marché de l'immobilier résidentiel de luxe d'Oman.

Principaux acteurs du secteur de l'immobilier résidentiel de luxe d'Oman

AL Mouj Muscat

Tibiaan Properties

Saraya Bandar Jissah

Savills Oman

Dar Global

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le ministère du Logement et de l'Urbanisme a dévoilé le plan directeur du front de mer de New City Salalah, couvrant 7,3 km² avec 12 000 unités résidentielles pour 60 000 résidents, en mettant l'accent sur la résilience climatique dans le cadre de la Vision 2040 dotée de 85,8 milliards USD.

- Juillet 2024 : Dar Global a lancé les Marriott Residences à AIDA, une communauté en bord de mer de 100 millions USD comprenant 224 appartements de marque dont la remise des clés est prévue au quatrième trimestre 2027 sous gestion Marriott.

- Juin 2024 : Dar Global a confirmé que Trump International Oman à AIDA, d'un montant de 500 millions USD, viserait une ouverture en décembre 2028, avec un hôtel de 140 chambres, des villas de luxe et un parcours de golf de 18 trous.

- Juin 2024 : Le ministère du Logement et de l'Urbanisme a signé 35 accords pour Sultan Haitham City, allouant 2,6 milliards USD à la phase 1 sur 5 millions de m² pour 39 000 résidents et 7 000 logements.

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe d'Oman

Le marché de l'immobilier résidentiel de luxe d'Oman est segmenté par type (appartements et copropriétés, villas et maisons individuelles) et par villes clés (Mascate, Dhofar, Musandam et le reste d'Oman). Le rapport propose la taille du marché et les prévisions pour le marché de l'immobilier résidentiel de luxe d'Oman en valeur (milliards USD) pour l'ensemble des segments susmentionnés. Le rapport propose la taille du marché et les prévisions pour le marché de l'immobilier résidentiel de luxe d'Oman en valeur (milliards USD) pour l'ensemble des segments susmentionnés.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles le rapport répond

À quel rythme le marché de l'immobilier résidentiel de luxe d'Oman devrait-il croître entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 7,52 %, faisant passer sa valeur de 1,33 milliard USD en 2026 à 1,92 milliard USD d'ici 2031.

Quel segment représente actuellement la plus grande part des transactions de luxe à Oman ?

Les transactions de vente dominent avec une part de 83,62 % en 2025, reflétant la préférence des acheteurs pour la propriété directe et les gains en capital en franchise d'impôt.

Pourquoi les villas surpassent-elles les appartements dans le segment premium d'Oman ?

Les villas offrent intimité, espaces extérieurs et agencements multigénérationnels appréciés par les familles du Golfe et les cadres expatriés, ce qui se traduit par une part de 56,78 % et la croissance la plus rapide au sein du marché.

Qu'est-ce qui fait de Dhofar la région de luxe à la croissance la plus rapide du pays ?

L'engagement de 85,8 milliards USD de la Vision 2040 en faveur de New City Salalah, conjugué au climat de mousson unique de Dhofar, génère un TCAC de 8,62 % dans la demande de luxe.

Dernière mise à jour de la page le: