Taille et part de marché des pompes à chaleur air-eau résidentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.98 Milliards de dollars |

| Taille du Marché (2031) | 16.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur air-eau résidentielles par Mordor Intelligence

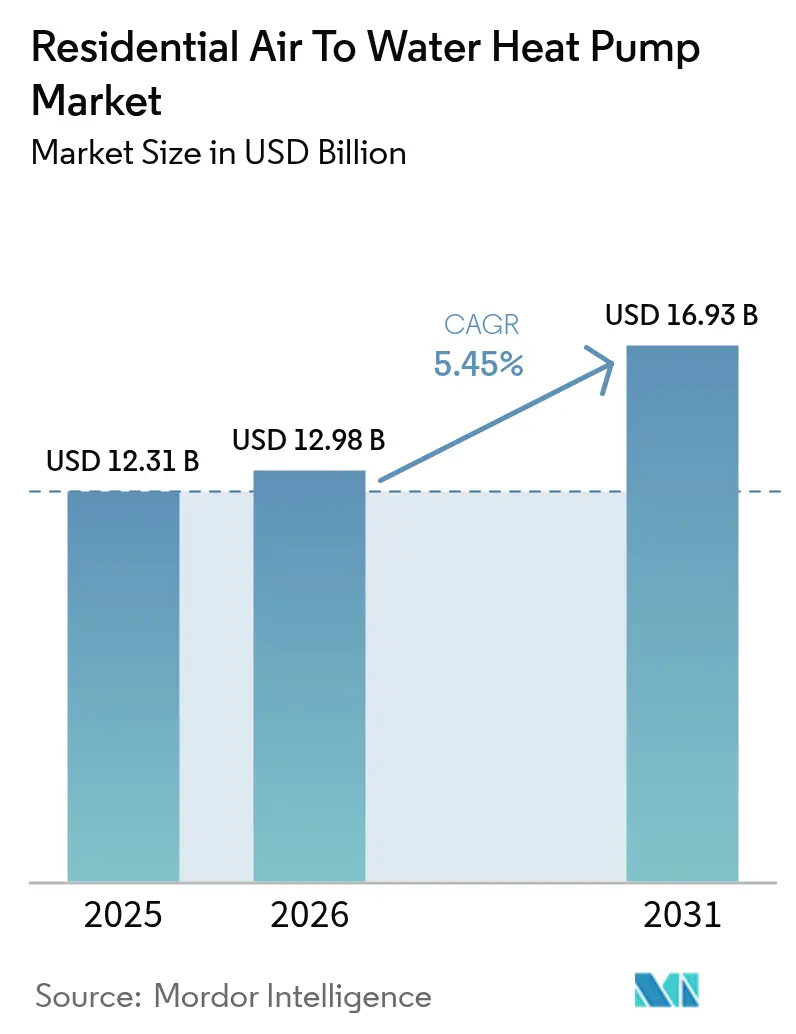

La taille du marché des pompes à chaleur air-eau résidentielles devrait passer de 12,31 milliards USD en 2025 à 12,98 milliards USD en 2026, et est prévu d'atteindre 16,93 milliards USD d'ici 2031, à un CAGR de 5,45 % sur la période 2026-2031. La pression croissante des politiques publiques visant à décarboner le chauffage résidentiel, l'élargissement des avantages en termes de coût total de possession par rapport aux chaudières à gaz, et des incitations fiscales généreuses propulsent ce marché des pompes à chaleur air-eau résidentielles vers une adoption généralisée. Les fabricants développent leurs usines locales de composants, tandis que les modèles à réfrigérants naturels répondent aux réglementations F-Gaz plus strictes et améliorent le COP saisonnier. Les configurations hybrides gagnent les faveurs en premier lieu, car elles rassurent les propriétaires quant à la capacité de secours lors des grands froids, bien que les gains de performance des unités à commande par onduleur réduisent progressivement cet écart de fiabilité perçu. Des obstacles subsistent - files d'attente de raccordement au réseau dans les banlieues denses, pénurie d'installateurs et réglementations municipales sur le bruit des unités extérieures - mais aucun ne semble suffisamment important pour dérailler la trajectoire à long terme de ce marché des pompes à chaleur air-eau résidentielles.

Principaux enseignements du rapport

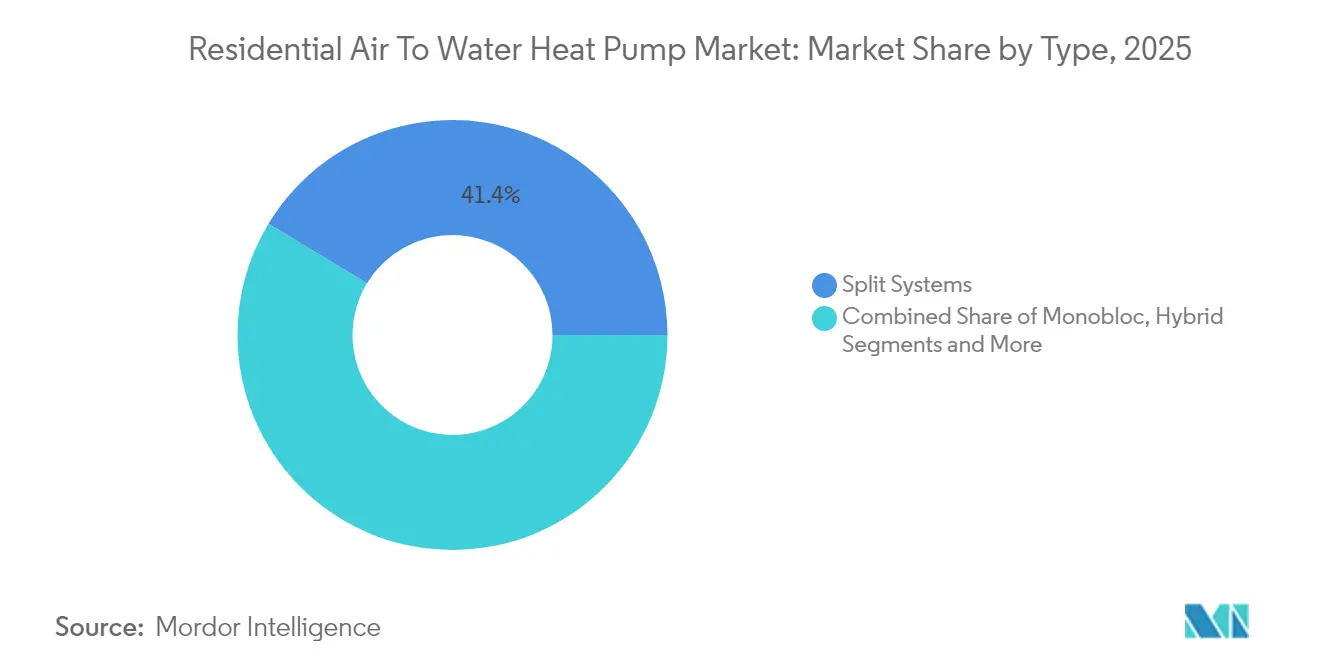

- Par type, les systèmes split ont dominé avec une part de revenus de 41,35 % en 2025 ; les combinaisons hybrides devraient croître à un CAGR de 8,83 % jusqu'en 2031.

- Par capacité, les unités de moins de 10 kW ont capturé 54,30 % de la part de marché des pompes à chaleur air-eau résidentielles en 2025, tandis que les systèmes de plus de 20 kW devraient se développer à un CAGR de 8,14 % jusqu'en 2031.

- Par application, les maisons unifamiliales représentaient 67,40 % de la taille du marché des pompes à chaleur air-eau résidentielles en 2025 ; les résidences multifamiliales progressent à un CAGR de 7,28 % jusqu'en 2031.

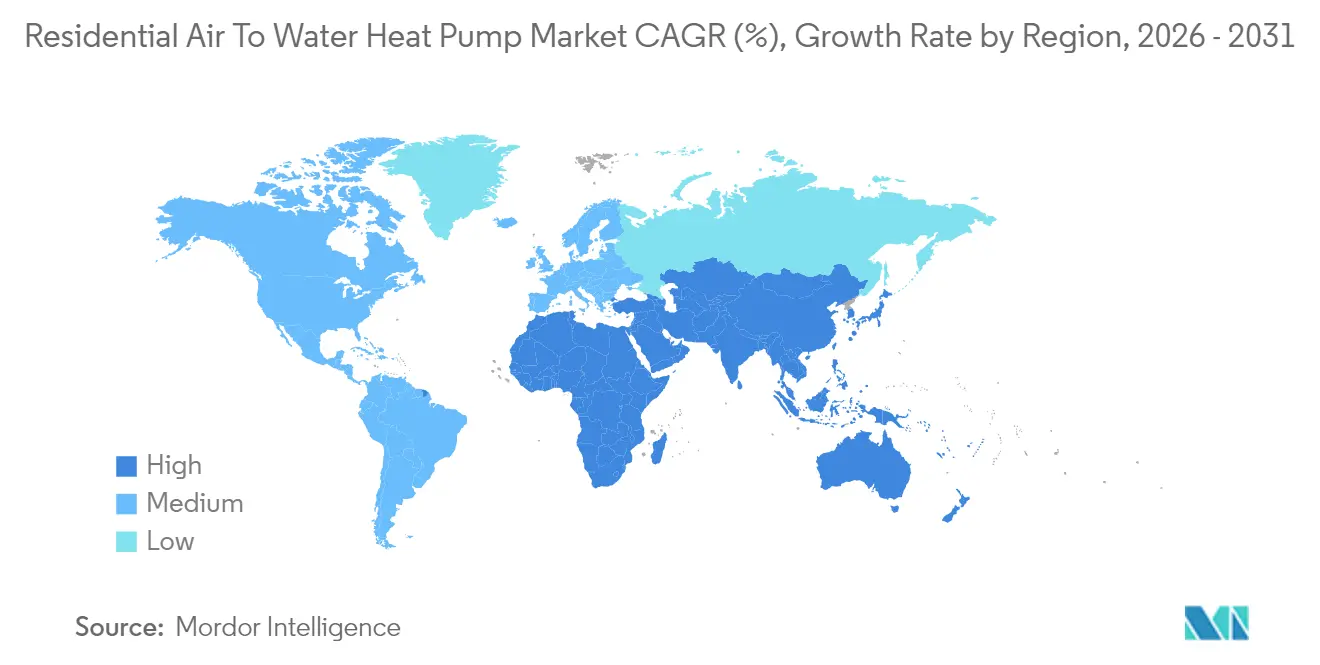

- Par géographie, l'Europe a commandé 33,60 % de part en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 7,82 % jusqu'en 2031.

- L'acquisition de Viessmann Climate Solutions par Carrier, Daikin, Mitsubishi Electric, Bosch et Trane ont collectivement détenu environ 48 % des expéditions mondiales en 2024, soulignant une concentration modérée sur le marché des pompes à chaleur air-eau résidentielles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes à chaleur air-eau résidentielles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Interdiction à l'échelle de l'UE des chaudières à combustibles fossiles accélérant les rénovations aux pompes à chaleur | +1.2% | Europe, avec des répercussions sur le Royaume-Uni et la Norvège | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz post-Ukraine élargissant l'écart du coût total de possession en Europe | +0.8% | Europe, en particulier l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| Remises de la loi américaine sur la réduction de l'inflation pour les pompes à chaleur ≥ 15 SEER | +0.9% | Amérique du Nord, principalement les États-Unis | Moyen terme (2-4 ans) |

| Modèles R290 / R32 à faible PRG facilitant la conformité à la réduction progressive des F-Gaz | +0.6% | Mondial, avec adoption précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| Compresseurs à onduleur améliorant le COP saisonnier dans les climats en dessous de zéro | +0.7% | Europe du Nord, Canada, États du nord des États-Unis | Long terme (≥ 4 ans) |

| Parité solaire sur les toits débloquant le chauffage par autoconsommation en Chine | +0.5% | Cœur de l'APAC, en particulier la Chine et l'Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdiction à l'échelle de l'UE des chaudières à combustibles fossiles accélérant les rénovations aux pompes à chaleur

Les suppressions progressives obligatoires qui débutent en 2025 pour les nouvelles constructions et s'étendent aux remplacements d'ici 2040 dissipent toute ambiguïté restante concernant la solution de chauffage hydronique privilégiée. Cette échéance ferme ancre une demande pluridécennale pour des unités air-eau capables de délivrer des températures de flux élevées via les radiateurs existants. Des subventions couvrant jusqu'à 30 % du coût d'installation dans des marchés tels que les Pays-Bas améliorent l'économie pour les propriétaires. Au lieu de pics d'incitations sporadiques, un calendrier de conformité prévisible guide désormais la planification des capacités des équipementiers et les niveaux de stockage des distributeurs. La politique raccourcit également les délais de retour sur investissement, car les remplacements de chaudières à gaz font face à des prélèvements carbone plus élevés chaque année. Globalement, cette mesure pousse le marché des pompes à chaleur air-eau résidentielles vers le statut de technologie par défaut à travers l'Europe.[1]Bricknest, "New Rules for Heat Pumps in the Netherlands 2025-2026," bricknest.nl

Volatilité des prix du gaz post-Ukraine élargissant l'écart du coût total de possession en Europe

Les prix au comptant du gaz à travers le nord-ouest de l'Europe ont atteint trois fois la moyenne d'avant 2022, faisant pencher nettement les coûts sur la durée de vie en faveur des pompes à chaleur. Les analyses gouvernementales montrent que les ménages allemands peuvent réduire leurs factures de chauffage annuelles jusqu'à 60 % après la transition. Ces économies résonnent auprès des propriétaires à revenus intermédiaires qui considéraient auparavant les pompes à chaleur comme un luxe écologique. La volatilité est structurelle, non conjoncturelle, car la politique énergétique de l'UE vise une diversification permanente par rapport au gaz de pipeline. Cette dynamique approfondit l'avantage comparatif du marché des pompes à chaleur air-eau résidentielles chaque hiver.

Remises de la loi américaine sur la réduction de l'inflation pour les pompes à chaleur ≥ 15 SEER

Les remises basées sur les revenus allant jusqu'à 8 000 USD compensent les primes initiales et débloquent la demande dans les États avec des charges de chauffage modestes où les solutions air-eau ont historiquement eu du mal à être compétitives. La fenêtre pluriannuelle donne aux fabricants la certitude de localiser la production, comme en témoigne l'usine de compresseurs de 143,5 millions USD de Mitsubishi Electric dans le Kentucky. Les pipelines de remises agrégées créent également des grappes contiguës d'installations qui réduisent les coûts logistiques et de formation, aidant le marché des pompes à chaleur air-eau résidentielles à atteindre une masse critique en Amérique du Nord.

Modèles R290 / R32 à faible PRG facilitant la conformité à la réduction progressive des F-Gaz

À partir de janvier 2025, l'UE interdit les réfrigérants dont le PRG dépasse 750 dans les nouveaux systèmes hydroniques. Le PRG de 20 du R290 et son gain d'efficacité de 5 à 10 % positionnent les adoptants pour capter des parts de marché. Panasonic et Vaillant commercialisent déjà des gammes chargées au propane, signalant une migration de portefeuille plus large. Les pionniers gagnent la fidélité des installateurs en premier, et ils s'isolent des futurs chocs de prix sur les réfrigérants traditionnels. Par conséquent, l'alignement réglementaire et les gains de performance se combinent pour renforcer la demande sur le marché des pompes à chaleur air-eau résidentielles.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Plafonds de capacité du réseau retardant les raccordements dans les banlieues denses de l'UE | -0.4% | Europe, en particulier l'Allemagne et les Pays-Bas | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés en systèmes hydroniques faisant grimper les coûts de main-d'œuvre | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes réglementaires urbaines sur le bruit limitant le placement des unités extérieures | -0.2% | Centres urbains mondiaux, en particulier l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les chaudières à gaz dans les logements multifamiliaux d'Asie de l'Est | -0.3% | APAC, en particulier le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de capacité du réseau retardant les raccordements dans les banlieues denses de l'UE

Les alimentateurs de distribution construits pour de faibles niveaux d'électrification font face à de fortes hausses de charge de pointe alors que des rues entières ajoutent des unités de 6 à 10 kW. L'objectif annuel de 500 000 unités en Allemagne pourrait augmenter la demande de pointe hivernale de 10 GW, forçant les services publics à rationner les raccordements. Les frais de raccordement ruraux grimpent au-dessus de 1 200 EUR par logement, tandis que les quartiers urbains s'en sortent mieux. Ce déséquilibre ralentit les volumes en début de phase pour le marché des pompes à chaleur air-eau résidentielles dans les quartiers contraints par le réseau jusqu'à ce que les travaux de renforcement rattrapent leur retard.[2]Clean Energy Wire, "Heat Pump Installation Plans May Overburden Germany's Grid," cleanenergywire.org

Pénurie d'installateurs qualifiés en systèmes hydroniques faisant grimper les coûts de main-d'œuvre

Le débit de formation augmente - les certifications au Royaume-Uni ont progressé de 166 % en 2024 - mais reste bien en deçà des objectifs politiques. Des boucles mal équilibrées ou des ballons tampons sous-dimensionnés réduisent le COP attendu et risquent d'endommager la réputation. Les services publics nord-américains parrainent des formations intensives de six mois, mais les pénuries de main-d'œuvre persistent car les apprentissages en plomberie prennent des années. Des primes de main-d'œuvre élevées ajoutent 15 à 20 % aux factures finales, tempérant la compétitivité tarifaire du marché des pompes à chaleur air-eau résidentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type - Les systèmes hybrides renforcent la perception de fiabilité

Les unités split ont détenu 41,35 % des revenus en 2025, car les installateurs apprécient les agencements de composants familiers qui reproduisent les circuits de chaudières traditionnels. Cette domination se traduit par une tranche significative du marché des pompes à chaleur air-eau résidentielles. Les ensembles hybrides pompe-et-chaudière, cependant, progressent rapidement à un CAGR de 8,83 % alors que les ménages souhaitent une combustion de secours lors des grands froids polaires. La croissance de ce segment reflète davantage une aversion comportementale au risque qu'une nécessité technique, car les modèles modernes à R290 maintiennent une eau d'alimentation à 65 °C par -20 °C ambiants. Avec le temps, à mesure que les données terrain valident la fiabilité des pompes pures, l'attrait des hybrides devrait plafonner. Les variantes monoblocs et tout-en-un séduisent les rénovations contraintes en espace, apportant une largeur utile à ce marché des pompes à chaleur air-eau résidentielles.

Les offres split bénéficient d'économies de production de masse qui compriment les coûts matériels, maintenant des prix d'entrée compétitifs. À l'inverse, les hybrides commandent des prix premium mais offrent une tranquillité d'esprit perçue, une proposition de valeur qui résonne dans les climats continentaux froids. Les équipementiers groupent des thermostats connectés et des algorithmes de commutation intelligents pour optimiser automatiquement les points de fonctionnement. Cette couche logicielle différencie les marques et oriente le secteur des pompes à chaleur air-eau résidentielles vers des flux de revenus centrés sur les services.

Par capacité - Les grands immeubles résidentiels débloquent des économies d'échelle

Les unités de moins de 10 kW représentaient 54,30 % des installations en 2025, une adéquation naturelle pour les maisons individuelles typiques. À l'autre extrémité, les appareils de plus de 20 kW ont affiché le CAGR le plus rapide à 8,14 % alors que les promoteurs d'immeubles à logements multiples et de résidences de luxe optent pour des installations centrales. Cette progression signifie que la tranche de plus de 20 kW de la taille du marché des pompes à chaleur air-eau résidentielles pourrait doubler d'ici 2031. Le Vitocal 250-A PRO de 40 kW de Viessmann illustre comment les unités à propane à haute puissance s'attaquent aux bâtiments anciens où les exigences de delta-T des radiateurs sont élevées.

Les systèmes dans la tranche 10-20 kW servent de pont entre les villas suburbaines et les petits immeubles d'appartements. À mesure que les plafonds carbone se resserrent, cette tranche intermédiaire se développe le plus rapidement en France, en Italie et dans certaines parties du Canada. Avec des températures de flux atteignant 70 °C, les tranches de capacité convergent, soulevant des questions sur la pertinence future de la segmentation. Néanmoins, les flux de travail des installateurs, les limites de charge de réfrigérant et les formulaires de raccordement au réseau diffèrent encore suffisamment pour maintenir la pertinence des tranches de capacité au sein du marché des pompes à chaleur air-eau résidentielles.

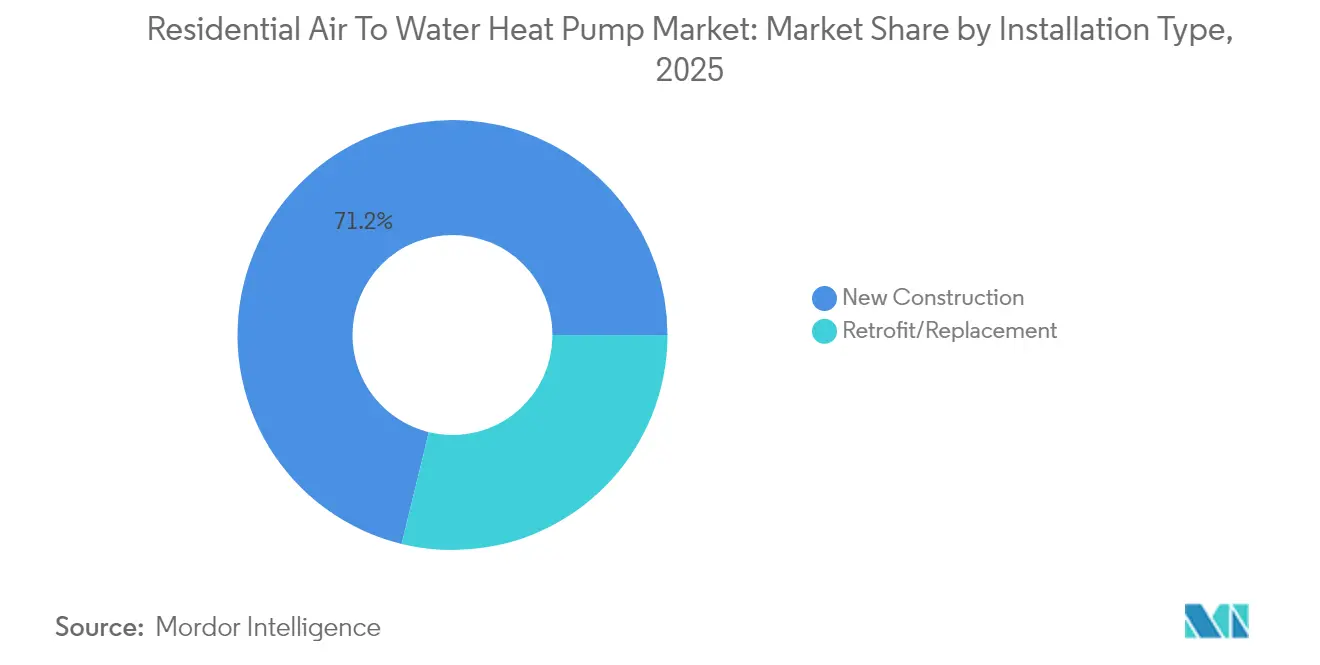

Par type d'installation - La nouvelle construction domine les premiers déploiements

Les nouvelles constructions ont représenté 71,20 % des expéditions en 2025, reflétant la facilité d'intégration des boucles hydrauliques et des ballons tampons lorsque les architectes peuvent concevoir en tenant compte de l'empreinte de l'équipement dès la phase de plans. La plupart des codes de construction européens exigent désormais un chauffage primaire renouvelable ; la norme britannique ' Future Homes Standard ', en vigueur depuis 2025, oblige l'installation d'une pompe à chaleur dans chaque nouvelle habitation. La planification anticipée permet aux promoteurs de dimensionner correctement les émetteurs, de minimiser les températures de flux et d'optimiser le COP de la pompe dès le premier jour, augmentant la part du marché des pompes à chaleur air-eau résidentielles sécurisée au stade du permis de construire.

Les travaux de rénovation et de remplacement représentent les 28,80 % restants, mais croîtront plus rapidement une fois que les chaudières vieillissantes arriveront en fin de vie et que les programmes de subventions amélioreront les délais de retour sur investissement. Les kits hybrides et les châssis monoblocs simplifient les remplacements car les installateurs peuvent connecter les unités aux circuits de radiateurs existants sans recâbler l'ensemble du logement. Les programmes de subventions municipales en Allemagne et en France couvrent désormais jusqu'à 9 000 EUR des coûts de rénovation, réduisant l'écart initial avec les remplacements de chaudières à gaz. À mesure que les prix des composants baissent et que les compétences de la main-d'œuvre s'approfondissent, le volume des rénovations devrait combler l'écart de ventes avec les nouvelles constructions après 2028, élargissant le marché adressable des pompes à chaleur air-eau résidentielles tout en réduisant la dépendance cyclique au secteur de la construction.

Par réfrigérant - Le propane (R290) mène la transition vers les faibles PRG

Le R410A équipe encore la plupart des modèles traditionnels en raison de la familiarité de la chaîne d'approvisionnement, mais son PRG supérieur à 2 000 entraîne un risque de réduction progressive et des coûts d'entretien futurs. À partir de janvier 2025, l'UE interdit les réfrigérants dont le PRG dépasse 750 dans les nouveaux systèmes hydroniques, accélérant le pivot vers le R32 (PRG 675) et, de manière plus décisive, le R290 avec un PRG de 20. Les pionniers tels que Vaillant et Panasonic signalent des gains de COP saisonniers de 5 à 10 % grâce à une plus grande capacité de chaleur latente dans la charge de propane, créant à la fois un avantage de conformité et d'efficacité pour le marché des pompes à chaleur air-eau résidentielles.

Le CO₂ (R744) se taille une niche dans les immeubles multifamiliaux exigeant un service d'eau chaude sanitaire à 80 °C, tandis que les unités magnétocaloriques de nouvelle génération en cours d'essais en laboratoire laissent entrevoir un avenir sans réfrigérant. Les codes de sécurité autorisent désormais jusqu'à 1 kg de propane selon la norme EN 378 lorsque l'unité extérieure est placée à l'extérieur de l'enveloppe du bâtiment, atténuant les préoccupations antérieures concernant l'inflammabilité. Les fournisseurs de composants développent des compresseurs hermétiquement scellés, et les conceptions d'échangeurs de chaleur à réduction de charge maintiennent la masse d'hydrocarbures en dessous des seuils critiques. En conséquence, les modèles à R290 devraient porter leur part de la taille du marché des pompes à chaleur air-eau résidentielles à 46,70 % d'ici 2031, dépassant à la fois le R410A et le R32 dans les ventes grand public.

Analyse géographique

L'Europe a conservé 33,60 % des revenus mondiaux en 2025 grâce à une infrastructure hydronique dense et à une politique carbone agressive. Néanmoins, les vents contraires macroéconomiques et l'ambiguïté réglementaire ont réduit les ventes unitaires de 22 % en 2024. Les réinitialisations des subventions nationales en France et en Italie ont pesé sur le sentiment des consommateurs, illustrant la sensibilité aux politiques au sein du marché des pompes à chaleur air-eau résidentielles. Néanmoins, Bruxelles voit 60 millions d'installations cumulées en Europe comme un jalon pour 2030, ce qui implique une montée en puissance abrupte depuis la base actuelle.

L'Amérique du Nord a rebondi fin 2024 avec une hausse de 15 % des expéditions. Les combinaisons de remises fédérales et étatiques ont poussé les incitations totales vers 10 000 USD dans certains codes postaux, stimulant l'élan sur le marché des pompes à chaleur air-eau résidentielles. Les règles de contenu local remodèlent les chaînes d'approvisionnement ; par exemple, la nouvelle usine de compresseurs du Kentucky réduira les délais de livraison de 30 %. Les provinces canadiennes ajoutent des niveaux climatiques froids qui stimulent la R&D sur les compresseurs à injection de vapeur, améliorant les efficacités saisonnières dans les Prairies glaciales.

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,82 %, porté par l'échelle de la Chine et la hausse des quotas d'électrification. Les producteurs nationaux ont expédié 13 % d'unités supplémentaires en 2024, même si les commandes à l'exportation se sont affaiblies, soulignant un élan interne robuste. Le Moyen-Orient, bien que petit aujourd'hui, correspond à ce taux de croissance de 7,82 % alors que les opérateurs de refroidissement de district rénovent des systèmes à boucle d'eau réversibles pour le service hivernal. Le Japon et la Corée du Sud restent technologiquement avancés mais culturellement attachés aux chaudières à gaz dans les immeubles multifamiliaux, expliquant un rythme d'adoption plus modeste dans cette tranche du marché des pompes à chaleur air-eau résidentielles.

Paysage réglementaire

Les politiques et normes se durcissent selon deux axes de conformité parallèles : les exigences de décarbonation des bâtiments et les limites environnementales relatives aux réfrigérants. En Europe, le règlement (UE) 2024/573 (en vigueur depuis 2024) accélère la réduction progressive des HFC et renforce les restrictions favorisant les options à faible PRP telles que le R290 et le R744. Ce même cadre interdit également l'utilisation de gaz fluorés à très fort PRP (PRP >= 2 500) pour l'entretien et la maintenance des pompes à chaleur à compter du 1er janvier 2026, éloignant davantage les portefeuilles des équipementiers et les écosystèmes de service des anciennes formulations chimiques.

En Amérique du Nord, les codes et les règles d'essai et de contrôle deviennent plus prescriptifs et mesurables. La California Energy Commission a adopté en 2024 des normes Title 24 Building Energy Efficiency Standards mises à jour, les normes 2025 entrant en vigueur le 1er janvier 2026, et elles renforcent la place des pompes à chaleur air-eau comme voie de conformité pour les bâtiments neufs et rénovés. Au niveau fédéral, le US Department of Energy a fait migrer les essais des climatiseurs centraux et pompes à chaleur vers des indicateurs plus récents (dont SCORE/SHORE), les essais obligatoires débutant le 7 juillet 2025, et des dispositions d'application mises à jour au titre du 10 CFR Part 429 devant entrer en vigueur le 7 juillet 2026. Les règles des programmes affinent également les critères d'éligibilité ; par exemple, New York State Clean Heat a publié en mai 2026 des exigences d'éligibilité mises à jour pour les pompes à chaleur air-eau à l'échelle du bâtiment, précisant des seuils de performance COP pour les incitations.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les réfrigérants et métaux en amont (cuivre et aluminium), les composants électromécaniques essentiels (compresseurs à onduleur, échangeurs de chaleur, pompes, vannes, ventilateurs) et l'électronique (modules de puissance, capteurs, commandes embarquées), jusqu'à l'intégration système (ballons tampons, accessoires hydrauliques, modules d'eau chaude sanitaire) et les canaux en aval. Les activités en aval comprennent la distribution par les équipementiers et grossistes, les réseaux d'installateurs, la mise en service et le service après-vente. La différenciation et le risque se concentrent sur les compresseurs et l'électronique de puissance ou d'onduleur, où la disponibilité des semi-conducteurs et les cycles de qualification peuvent limiter la production. La volatilité du prix du cuivre se répercute également sur la pression des coûts et l'allongement des délais pour les bobines et le câblage.

Des évolutions récentes de la chaîne d'approvisionnement mettent en avant la localisation et la sécurisation des composants via des partenariats. Copeland et Daikin ont élargi leur coopération pour l'Europe en décembre 2025 et ont commencé à exploiter le périmètre étendu de leur coentreprise en janvier 2026, en ciblant les compresseurs rotatifs à volet inversés à onduleur et les commandes intégrées pour le marché résidentiel européen des pompes à chaleur. Cette évolution favorise des délais plus courts et une intégration matériel-logiciel plus étroite pour la performance en climat froid et le délestage de charge. Par ailleurs, les implantations industrielles s'ajustent en réponse aux signaux des politiques de contenu local, avec des informations indiquant que Samsung Electronics et LG Electronics auraient entamé, en mars 2026, la relocalisation de lignes de production de pompes à chaleur de la Chine vers la Corée du Sud, illustrant comment l'éligibilité aux programmes de soutien national peut remodeler l'approvisionnement, l'assemblage final et la logistique des plateformes résidentielles air-eau.

Paysage concurrentiel

La concurrence est modérée : les cinq premiers fournisseurs détiennent environ 48 % des expéditions, ce qui ne signale ni monopole ni fragmentation. L'acquisition de Viessmann par Carrier pour 13 milliards USD accélère la diversification du portefeuille vers les solutions hydroniques, tandis que l'achat de Johnson Controls-Hitachi par Bosch pour 8 milliards USD étend la portée en Asie. Daikin, longtemps leader mondial des parts de marché, prévoit 30 % de part européenne d'ici 2030 grâce à l'expansion de ses usines polonaises et tchèques.

La différenciation technologique tourne autour du choix du réfrigérant, de l'ingénierie acoustique et des écosystèmes de contrôle. Mitsubishi Electric s'appuie sur la propriété intellectuelle des compresseurs à vitesse variable, actuellement localisée aux États-Unis. Trane et LG mettent en avant leurs références à faible PRG, obtenant des préférences d'approvisionnement précoces auprès des prêteurs hypothécaires verts. Vaillant ajoute des applications pour installateurs et des diagnostics prédictifs, déplaçant la valeur vers les services après-vente au sein du secteur des pompes à chaleur air-eau résidentielles.

Les mouvements stratégiques comprennent des expansions de capacité - l'usine polonaise d'Aira pour 300 millions EUR peut produire 500 000 unités par an - et l'intégration verticale dans les compresseurs et l'électronique pour se prémunir contre les risques de composants. Certains acteurs explorent des prototypes magnétocaloriques qui pourraient éliminer entièrement les réfrigérants synthétiques, signalant un potentiel perturbateur au-delà de 2030. L'intérêt des capitaux privés augmente pour les assembleurs régionaux de niveau intermédiaire, suggérant une consolidation continue sur le marché des pompes à chaleur air-eau résidentielles.

Leaders du secteur des pompes à chaleur air-eau résidentielles

Daikin Industries Ltd

Mitsubishi Electric Europe B.V

Panasonic Corp.

Vaillant Group

NIBE Industrier AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conception des réglementations et des incitations continue de créer des espaces pour les produits qui simplifient les démarches de permis, la vérification et l'exécution des rénovations. Le projet de loi californien SB 282 (session 2025-2026) impose l'élaboration d'une liste de vérification standardisée de conformité au code pour les pompes à chaleur en Californie, destinée aux juridictions locales, d'ici le 1er juillet 2026, et cette normalisation avantage les équipementiers et installateurs capables de fournir une documentation groupée, des flux de mise en service et des données de performance prêtes pour la conformité réglementaire. L'admissibilité aux incitations devient également plus spécifique en matière de performance, New York State Clean Heat ayant mis à jour en 2026 les exigences d'éligibilité pour les pompes à chaleur air-eau à l'échelle du bâtiment, incluant des critères COP explicites, ce qui augmente la valeur commerciale d'une performance vérifiée par temps froid et d'une performance hydraulique bien documentée.

Du côté de l'offre, les ajouts de capacité et l'entrée d'acteurs d'écosystèmes adjacents révèlent des opportunités dans les rénovations hydrauliques à plus forte capacité et le fonctionnement couplé au photovoltaïque. Panasonic a ouvert une ligne de production dédiée dans son usine de Pilsen, en République tchèque, en février 2026, pour les pompes à chaleur air-eau Big Aquarea M Series à grande capacité, signalant un intérêt accru pour les charges résidentielles plus importantes et les applications multi-logements desservies par une distribution hydraulique. Dans l'écosystème énergétique résidentiel, GoodWe a introduit en juin 2026 des pompes à chaleur air-eau alimentées par photovoltaïque, renforçant une voie vers le couplage des pompes à chaleur avec des onduleurs et la gestion de l'énergie domestique. Les lancements de produits mettant l'accent sur les réfrigérants naturels (R290 et R744) s'alignent également sur la trajectoire des gaz F de l'UE, ce qui crée un espace plus clair pour les installateurs et distributeurs développant une compétence autour de la sécurité, de la formation et de la préparation au service liées aux hydrocarbures et au CO2.

Développements récents du secteur

- Juillet 2026 : NIBE a présenté la série S2060 de pompes à chaleur air-eau monoblocs à onduleur utilisant du propane (R290), destinées aux applications résidentielles et petites commerciales. Ce lancement ajoute une nouvelle gamme grand public d'un équipementier construite autour des réfrigérants naturels, soutenant les évolutions de portefeuille motivées par la conformité et offrant aux installateurs davantage de choix pour les rénovations hydrauliques à faible PRP.

- Juin 2026 : Panasonic a lancé une gamme résidentielle de pompes à chaleur air-eau au CO2 (R744) en versions 4,0 kW et 6,0 kW, avec un COP annoncé jusqu'à 6,1. Les systèmes à base de CO2 élargissent la palette des réfrigérants naturels au-delà du propane, en particulier pour les applications privilégiant la performance en eau chaude sanitaire et l'alignement à long terme sur les politiques relatives aux réfrigérants.

- Avril 2026 : Daikin a lancé le système de pompe à chaleur air-eau ALTHERMA 3 H HT, conçu pour une production hydraulique à haute température et un fonctionnement par temps ambiant froid. La capacité à haute température de départ favorise les projets de remplacement de chaudières visant à réutiliser les radiateurs existants, ce qui renforce la proposition de valeur des systèmes air-eau en rénovation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les systèmes de pompes à chaleur air-eau résidentiels vendus pour le chauffage domestique et l'eau chaude sanitaire, où l'air extérieur est utilisé pour chauffer l'eau circulant dans des systèmes intérieurs hydrauliques.

Exclusions du périmètre : nous excluons la demande non résidentielle, ainsi que les pompes à chaleur air-air et les chaudières classiques vendues sans unité de pompe à chaleur air-eau.

Aperçu de la segmentation

- Par type

- Systèmes split

- Systèmes monoblocs

- Tout-en-un intégré

- Hybride (PAC + chaudière)

- Par capacité (kW)

- Moins de 10 kW

- 10 - 20 kW

- Plus de 20 kW

- Par réfrigérant

- R410A

- R32

- R290 (Propane)

- CO2 (R744)

- Par application

- Maisons unifamiliales

- Résidences multifamiliales

- Par type d'installation

- Nouvelle construction

- Rénovation / Remplacement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Italie

- Royaume-Uni

- Espagne

- Reste de l'Europe

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Australie

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir une image claire de l'offre et de la demande par pays, car les installations résidentielles sont façonnées par les politiques, le parc de logements et la disponibilité du chauffage hydraulique. Nous examinons généralement les statistiques publiques sur l'énergie et le chauffage ainsi que les suivis de politiques, en utilisant des sources telles que l'Agence internationale de l'énergie (AIE), Eurostat, l'US Energy Information Administration (EIA) et les offices statistiques nationaux.

Pour relier le marché aux mouvements réels de produits, nous utilisons également des sources commerciales et sectorielles traitant des expéditions, du parc installé et des normes d'efficacité, y compris des bases de données douanières et commerciales, des publications d'associations de pompes à chaleur (par exemple en Europe), et des références techniques d'essais et de certification. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique reconnue sont utilisés pour recouper le mix produit, l'orientation des prix et la stratégie de distribution, puis des abonnements payants sélectionnés portant sur les données financières d'entreprises, les vérifications de brevets et les signaux d'expéditions au niveau import-export aident à valider l'orientation des volumes et des prix de vente moyens. Les sources de recherche documentaire mentionnées ici sont purement illustratives, car de nombreuses autres références et documents publics sont également consultés pour recueillir, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées sont utilisés pour tester la robustesse des hypothèses issues de la recherche documentaire et combler les lacunes qui n'apparaissent pas clairement dans les données publiques, en particulier pour l'activité de rénovation résidentielle et la tarification selon la configuration du système. Nous nous entretenons avec un ensemble de fabricants et de participants de l'écosystème des composants, de distributeurs, d'installateurs et de spécialistes des canaux de distribution en APAC, en EMEA et dans les Amériques, puis nous réconcilions les écarts entre les volumes déclarés, les tailles de systèmes types et les prix installés avant de finaliser le modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 19 % | APAC : 42 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Pour le dimensionnement de base, nous reconstituons le pool de revenus adressable en utilisant une logique descendante qui part des signaux d'adoption des pompes à chaleur résidentielles au niveau national, puis se restreint aux systèmes air-eau utilisés avec une distribution hydraulique. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les volumes unitaires sur les principaux marchés et des vérifications de canaux sur la valeur type des systèmes installés, utilisées pour ajuster les cas où les signaux d'expéditions publiés sont incomplets.

Quelques paramètres qui influencent significativement le modèle comprennent la part des logements équipés de chauffage hydraulique, les taux annuels de remplacement et de rénovation, la couverture et les règles d'éligibilité aux incitations, les transitions de réfrigérants qui affectent la tarification des produits, et la répartition entre installations neuves et rénovations. Étant donné que la demande de pompes à chaleur est sensible aux politiques et à la météo, les prévisions sont réalisées à l'aide d'une analyse de scénarios étayée par des avis d'experts, puis le scénario de base retenu est aligné sur les pipelines de programmes observés et l'activité du logement. Lorsque les marchés plus petits présentent une visibilité limitée sur les volumes publics, les lacunes sont traitées à l'aide de taux d'adoption proxy dérivés de climats et de parcs immobiliers comparables, suivis d'une correction guidée par des entretiens afin d'éviter de surestimer l'adoption précoce.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements répétés afin que la valeur finale du marché corresponde à plusieurs signaux indépendants, et non à une seule série de données. Nous comparons les unités et la tarification implicites aux retours des installateurs, aux indicateurs d'adoption des politiques et au rythme des rénovations hydrauliques résidentielles, puis nous examinons les valeurs atypiques telles que les hausses de prix soudaines ou les parts de pays inhabituelles avant validation finale.

Un examen interne en plusieurs étapes est suivi afin que les hypothèses, les calculs et le périmètre soient cohérents entre les géographies et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements de politique majeurs, des perturbations d'approvisionnement ou des évolutions tarifaires marquées modifient sensiblement les perspectives. Avant livraison, l'analyse est revérifiée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison de la taille du marché des pompes à chaleur air-eau résidentielles de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les pompes à chaleur air-eau résidentielles peuvent différer car les équipes retiennent des périmètres de produits, des points de prix, voire des points différents de la chaîne de valeur d'installation à comptabiliser. En pratique, les écarts proviennent généralement du fait que l'estimation porte uniquement sur l'équipement ou inclut la valeur du système installé, de la manière dont les systèmes hybrides sont traités, et de la rapidité avec laquelle les évolutions de la demande induites par les politiques sont actualisées.

Certains chiffres externes intègrent la demande air-eau commerciale ou comptabilisent des pompes à chaleur air-air non raccordées à une boucle hydraulique. Dans le modèle de Mordor Intelligence, les revenus ne sont comptabilisés que pour les unités air-eau résidentielles et les configurations de système associées, et les totaux sont contrôlés à l'aide de signaux d'adoption par pays et d'une progression des prix de vente moyens testée par entretiens, plutôt qu'un prix moyen mondial unique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,98 milliards USD (2026) | |

| Revue commerciale A | 10,90 milliards USD (2026) | Souvent présenté comme des revenus d'équipement uniquement, avec des hypothèses de prix de vente moyens conservatrices et un ajustement limité pour les incitations qui font évoluer le mix vers des systèmes à plus grande capacité. |

| Cabinet de conseil régional B | 15,40 milliards USD (2026) | Élargit généralement le périmètre pour inclure des catégories de pompes à chaleur adjacentes ou une part de demande non résidentielle, et applique parfois des taux de tarification et de pénétration uniformes entre des pays présentant des parts de logements hydrauliques différentes. |

L'écart observé dans le tableau s'explique en grande partie par ce qui est comptabilisé comme revenu inclus dans le périmètre et par la manière dont la tarification et l'adoption sont mises à jour par marché. Lorsque le périmètre reste résidentiel et spécifique aux systèmes air-eau, et que les paramètres clés tels que l'adéquation hydraulique, les incitations et les prix de vente moyens sont validés par des retours de terrain, la taille de marché obtenue reste plus reproductible et plus facile à suivre d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur air-eau résidentielles ?

Le marché est évalué à 12,98 milliards USD en 2026 et devrait atteindre 16,93 milliards USD d'ici 2031.

Quelle région mène la demande mondiale en unités air-eau résidentielles ?

L'Europe détient 33,60 % des revenus mondiaux, portée par une infrastructure hydronique mature et une politique de décarbonation stricte.

Pourquoi les systèmes hybrides pompe à chaleur et chaudière connaissent-ils une croissance aussi rapide ?

Ils répondent aux préoccupations des propriétaires concernant le chauffage de secours lors des grands froids et se développent à un CAGR de 8,83 % jusqu'en 2031.

Comment les incitations gouvernementales affectent-elles l'adoption en Amérique du Nord ?

Les remises de la loi américaine sur la réduction de l'inflation allant jusqu'à 8 000 USD suppriment les obstacles aux coûts initiaux, stimulant un rebond à deux chiffres des ventes en 2024.

Quel rôle jouent les réfrigérants naturels dans la croissance future ?

Les modèles à R290 et R32 répondent aux limites F-Gaz à venir et améliorent l'efficacité, positionnant les pionniers pour la conformité réglementaire et des gains de parts de marché.

Quels défis pourraient ralentir l'expansion à court terme ?

Les contraintes de capacité du réseau dans les banlieues denses et les pénuries d'installateurs qualifiés en systèmes hydroniques peuvent retarder les projets et faire grimper les coûts, réduisant le CAGR prévu d'environ 1 point de pourcentage combiné.

Dernière mise à jour de la page le: