Taille et part du marché de l'analyse de réservoir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.09 Milliards de dollars |

| Taille du Marché (2031) | 12.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

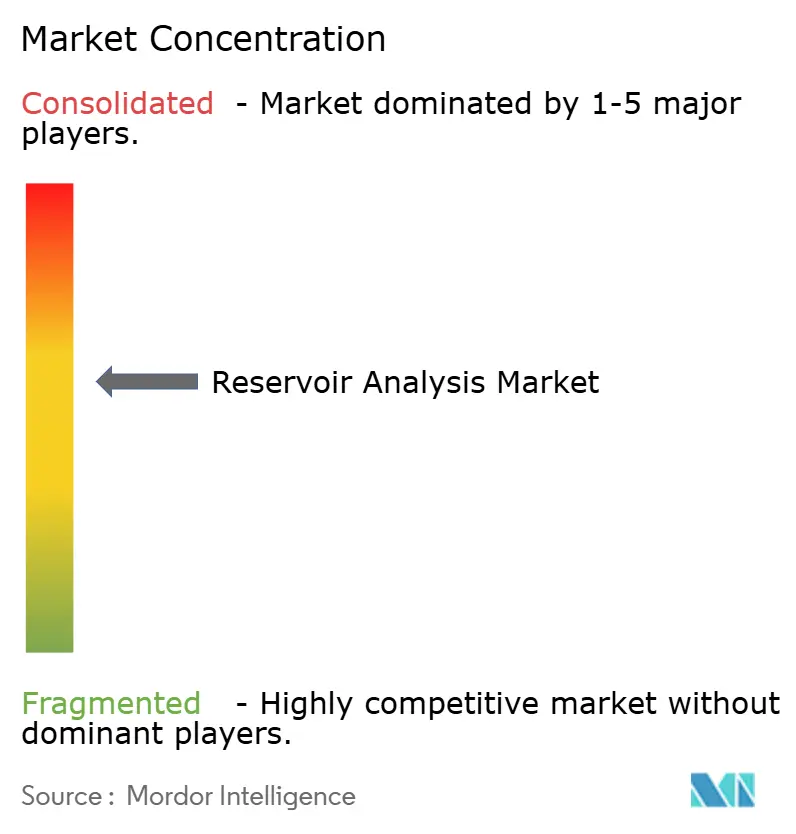

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse de réservoir par Mordor Intelligence

La taille du marché de l'analyse de réservoir devrait croître de 9,62 milliards USD en 2025 à 10,09 milliards USD en 2026, et devrait atteindre 12,84 milliards USD d'ici 2031, à un TCAC de 4,92 % sur la période 2026-2031.

Cette trajectoire de croissance reflète la transition stratégique du secteur vers l'optimisation des réservoirs pilotée par les données, alors que les opérateurs subissent une pression croissante pour maximiser les taux de récupération tout en minimisant l'impact environnemental. Le secteur de l'analyse de réservoir est devenu le point de convergence critique où l'ingénierie sous-sol traditionnelle rencontre l'analytique avancée, le positionnant comme un facilitateur essentiel aussi bien pour l'optimisation des champs conventionnels que pour les initiatives émergentes de transition énergétique. Le paysage concurrentiel reflète une dynamique de consolidation, les principaux prestataires de services intégrant des capacités d'IA via des acquisitions et des partenariats stratégiques. La concentration du marché s'intensifie alors que les opérateurs exigent des solutions intégrées couvrant la caractérisation des réservoirs jusqu'à l'optimisation de la production, créant des barrières à l'entrée pour les prestataires plus petits et spécialisés.

Points clés du rapport

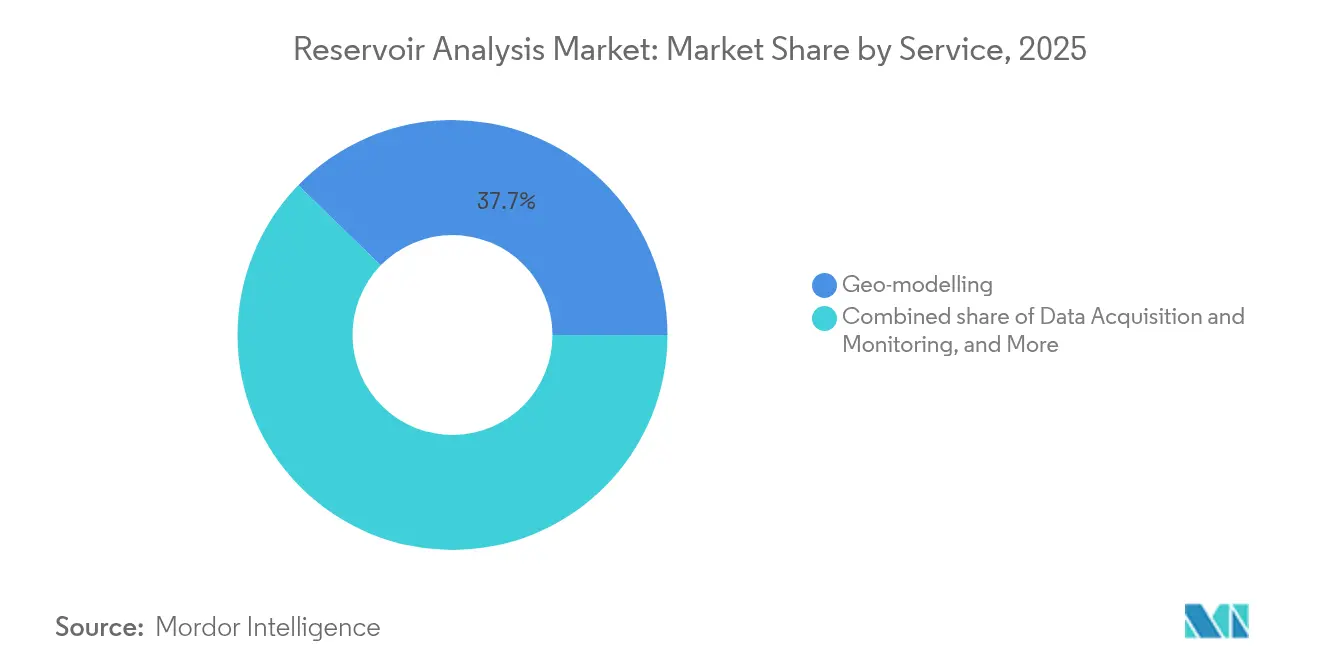

- Par service, la géo-modélisation a capturé 37,74 % de la part de marché de l'analyse de réservoir en 2025. La simulation de réservoir devrait se développer à un TCAC de 6,35 % entre 2026 et 2031.

- Par technologie, la diagraphie par câble a mené avec une part de revenus de 42,98 % en 2025. L'analytique assistée par apprentissage automatique devrait enregistrer un TCAC de 6,88 % jusqu'en 2031.

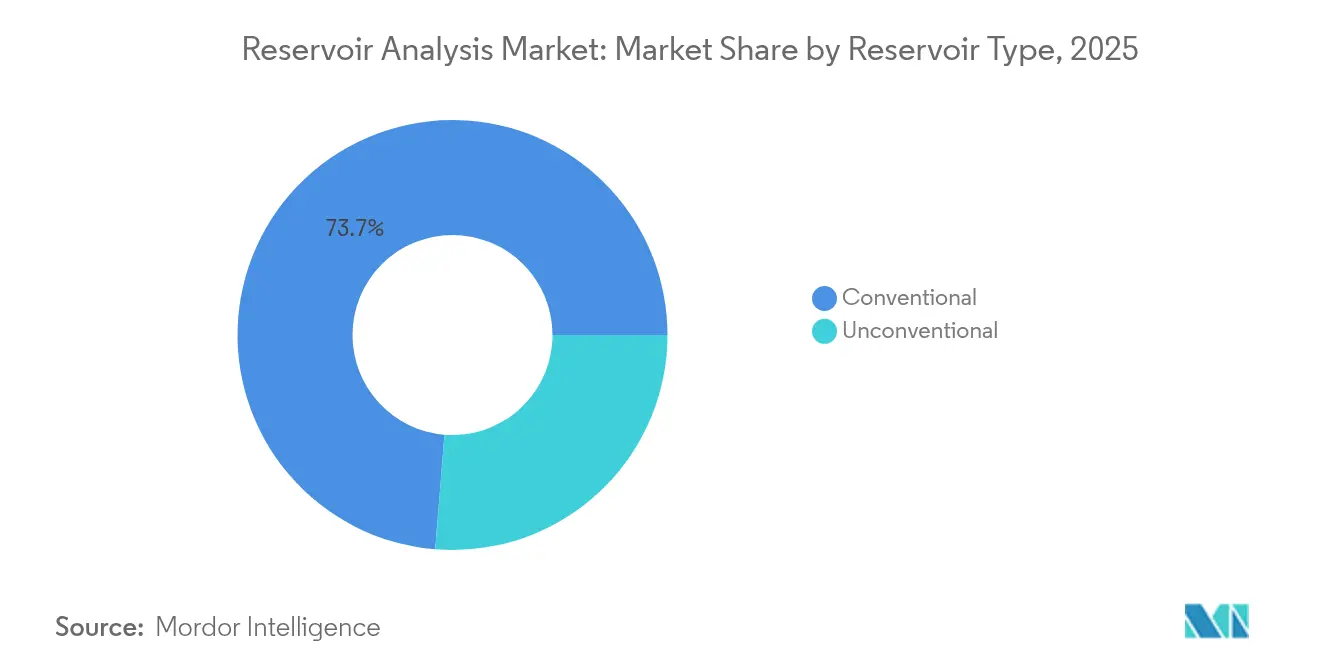

- Par type de réservoir, les actifs conventionnels ont contribué à 73,72 % de la taille du marché de l'analyse de réservoir en 2025. Les réservoirs non conventionnels progressent à un TCAC de 7,06 % jusqu'en 2031.

- Par application, les projets terrestres détenaient une part de 67,95 % de la taille du marché de l'analyse de réservoir en 2025. Les développements offshore en eaux profondes et ultra-profondes devraient croître à un TCAC de 7,74 % pendant la période de prévision.

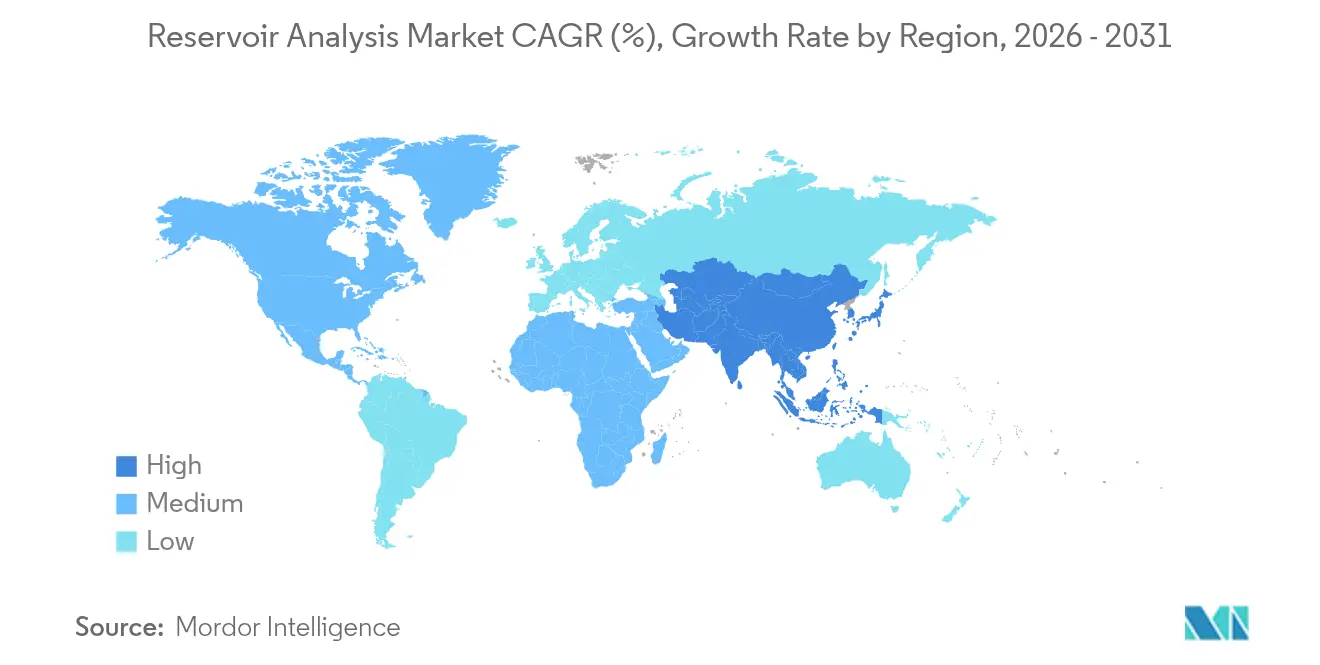

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 40,52 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse de réservoir

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Développement croissant des hydrocarbures non conventionnels | +1.20% | Amérique du Nord en tête ; expansion en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption du champ pétrolier numérique et intégration de l'analytique avancée | +0.80% | Mondial ; Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Augmentation des dépenses d'exploration et production offshore en eaux profondes et ultra-profondes | +0.60% | Golfe du Mexique, mer du Nord, Brésil | Long terme (≥ 4 ans) |

| Modèles de réservoir collaboratifs basés sur le cloud | +0.50% | Adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Études obligatoires d'aptitude des réservoirs pour le CCUS | +0.40% | Europe et Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Reconversion géothermique des champs épuisés | +0.30% | Europe et Amérique du Nord ; émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement croissant des hydrocarbures non conventionnels

La croissance rapide des ressources non conventionnelles redéfinit les exigences analytiques, car les réservoirs de schiste présentent des régimes d'écoulement multiphasique et des réseaux de fractures artificielles qui échappent aux modèles traditionnels. Les algorithmes d'apprentissage automatique Extra Trees ont atteint une valeur R² de 0,81 lors de la prévision de la production de schiste de Duvernay, doublant la précision par rapport aux techniques traditionnelles de courbe de déclin. Les flux de travail de complétion pilotés permettent aux opérateurs d'affiner les volumes de fluide et la concentration de l'agent de soutènement, doublant souvent la production en début de vie. De tels gains démontrables alimentent la demande de caractérisation avancée des réservoirs, stimulant le marché de l'analyse de réservoir à mesure que les actifs non conventionnels arrivent à maturité.

Adoption du champ pétrolier numérique et intégration de l'analytique avancée

L'IA en périphérie, les capteurs IoT et les plateformes en temps réel permettent à l'analyse de réservoir de passer d'études épisodiques à une optimisation continue. Dans le champ de Shushufindi en Équateur, l'IA en périphérie Agora de SLB a évité 12 000 barils de pétrole différé en prédisant les défaillances du système d'injection.(1)SLB, "L'IA en périphérie Agora prévient le pétrole différé à Shushufindi," slb.com L'évaluation automatisée des étapes de fracturation atteint désormais une précision de détection d'événements de 99,7 %, permettant des ajustements de pompage à la volée. Ces succès opérationnels accélèrent le déploiement des champs pétroliers numériques, renforçant l'expansion constante du marché de l'analyse de réservoir.

Augmentation des dépenses d'exploration et production offshore en eaux profondes et ultra-profondes

Les puits en eaux profondes nécessitent une synthèse de données multidisciplinaires pour dérisquer des investissements de milliards USD. Le contrat de services de 800 millions USD de SLB avec Petrobras couvre 100 puits et exploite les tests intelligents Ora pour la cartographie des fluides en temps réel. Les environnements à haute pression et haute température renforcent la rigueur analytique grâce à l'intégration de modèles sismiques, pétrophysiques et dynamiques, qui sécurisent le positionnement des puits. Ces complexités accroissent la demande offshore, soutenant la croissance de la valeur sur le marché de l'analyse de réservoir.

Modèles de réservoir collaboratifs basés sur le cloud

Les plateformes cloud mobilisent des équipes d'actifs mondiales autour d'un modèle de réservoir vivant qui intègre des données en temps réel. Le partenariat de 10 ans de SLB avec TotalEnergies construit des flux de travail IA activés par Delfi pour automatiser le recalage d'historique et la maintenance prédictive. La mise à jour continue contrecarre les comportements de production volatils et accélère les cycles de décision. L'adoption de la collaboration cloud soutient davantage l'expansion du marché alors que les opérateurs rationalisent les licences logicielles et les coûts matériels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole freinant les dépenses d'investissement en exploration et production | -0.70% | Mondial ; aigu dans le schiste d'Amérique du Nord et les projets offshore | Court terme (≤ 2 ans) |

| Coût élevé des services pour les réservoirs HPHT et en eaux ultra-profondes | -0.50% | Golfe du Mexique, mer du Nord, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Préoccupations relatives à la souveraineté des données et à la cybersécurité | -0.30% | Europe, Chine, compagnies pétrolières nationales | Moyen terme (2-4 ans) |

| Réduction du vivier de professionnels expérimentés | -0.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole freinant les dépenses d'investissement en exploration et production

Malgré des prix plus fermes, les producteurs maintiennent une discipline rigoureuse en matière de capital, ce qui donne la priorité aux études à cycle court sur celles à cycle long. La Réserve fédérale de Dallas rapporte que les entreprises redirigent leurs liquidités vers la réduction de la dette et les dividendes plutôt que vers les budgets d'exploration. Les projets différés réduisent les dépenses à court terme consacrées aux études complètes de réservoir, tempérant ainsi la croissance du marché de l'analyse de réservoir.

Coût élevé des services pour les réservoirs HPHT et en eaux ultra-profondes

Les projets HPHT dépassant 20 000 psi et 400 °F nécessitent une métallurgie et des capteurs sur mesure, ce qui double les prix des services par rapport aux travaux conventionnels.(2)J. Smith, "L'analyse automatisée par étapes atteint une précision de 99,7 %," OnePetro, onepetro.org Les pools de fournisseurs limités ajoutent des primes oligopolistiques, poussant certains opérateurs à reporter les études jusqu'à ce que les flux de trésorerie se stabilisent. Des coûts élevés contraignent ainsi l'adoption dans le secteur de l'analyse de réservoir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la simulation progresse face à la primauté de la géo-modélisation

La taille du marché de l'analyse de réservoir pour la géo-modélisation a atteint son point culminant en 2025, capturant une part de 37,74 %, en raison de son rôle fondamental dans la planification des champs. La simulation, cependant, devrait afficher un TCAC de 6,35 % jusqu'en 2031, car la modélisation dynamique supplante les cadres statiques dans les contextes non conventionnels. Les opérateurs exploitent des réseaux de neurones qui surpassent les prévisions de courbes de déclin avec des marges R² supérieures à 0,80 dans les évaluations d'Eagle Ford. La gestion intégrée des réservoirs gagne du terrain car les solutions mono-fournisseur réduisent les risques d'interface et raccourcissent les boucles de prise de décision.

L'acquisition de données reste résiliente grâce aux jauges de fond permanentes permettant une surveillance continue. Les services d'échantillonnage persistent pour le contrôle qualité PVT des fluides, bien que les outils spectroscopiques non invasifs réduisent le besoin de tests basés sur les carottes. Les services émergents « autres », les jumeaux numériques et l'inversion automatisée signalent la prochaine vague d'analytique, renforçant le marché de l'analyse de réservoir en tant que plateforme stratégique pour l'optimisation multidisciplinaire.

Par technologie : l'apprentissage automatique défie la domination de la diagraphie par câble

La diagraphie par câble a conservé une part de 42,98 % de la taille du marché de l'analyse de réservoir en 2025, grâce à des décennies d'utilisation sur le terrain. L'analytique assistée par apprentissage automatique, bien que plus modeste, devrait s'accélérer à un TCAC de 6,88 % jusqu'en 2031, car les réseaux convolutifs automatisent la classification lithologique. Les flux de travail hybrides intègrent les diagraphies de rayons gamma, de résistivité et acoustiques avec des modèles d'IA, réduisant le temps d'interprétation de 60 %. La détection distribuée par fibre optique, couplée à la sismique 4D, fournit des diagnostics de fractures en temps réel qui améliorent la conception des complétions.

Les opérateurs valorisent la fusion des mesures éprouvées et de l'intelligence prédictive, incitant les prestataires de services à regrouper les logiciels IA avec le matériel traditionnel. Le système de connexion humide à fibre optique SureCONNECT FE de Baker Hughes, lancé en janvier 2025, illustre cette intégration en permettant une surveillance continue en eaux profondes. Cette convergence alimente une création de valeur soutenue au sein du marché de l'analyse de réservoir.

Par type de réservoir : la dynamique non conventionnelle affronte l'échelle conventionnelle

Les ressources conventionnelles représentaient 73,72 % de la part de marché de l'analyse de réservoir en 2025, portées par les grands champs matures et les flux de travail établis. Les actifs non conventionnels, cependant, se développent à un TCAC de 7,06 % car la fracturation optimisée et l'analytique activée par l'IA ouvrent de nouvelles opportunités de flux de trésorerie. L'analyse numérique des roches, combinée à l'apprentissage automatique, prédit désormais les propriétés des carottes sans nécessiter de bouchons physiques, réduisant ainsi le temps de laboratoire et les coûts.

Les arbitrages d'investissement récompensent de plus en plus les jeux non conventionnels où le remboursement rapide compense les courbes de déclin plus courtes. Par conséquent, les prestataires de services adaptent les simulateurs à la complexité des fractures hydrauliques, élargissant le secteur de l'analyse de réservoir au-delà des paradigmes classiques de flux de Darcy.

Par application : l'essor offshore dépasse l'échelle terrestre

Les champs terrestres ont contribué à 67,95 % des revenus de 2025, soulignant leur vaste nombre de puits et leurs barrières à l'entrée plus faibles. Les projets offshore, en particulier en eaux profondes, enregistrent le TCAC le plus rapide à 7,74 % jusqu'en 2031, car des revenus élevés par baril justifient des services premium. Les régimes de pression complexes, la compartimentation par failles et les fluides à contact multiple nécessitent une analyse intégrée couvrant la géophysique jusqu'à la modélisation dynamique.

Les nouvelles solutions à fibre optique capables de résister à des profondeurs d'eau de 10 000 pieds fournissent des informations sur la production en temps réel, cruciales pour optimiser l'efficacité sur toute la durée de vie du champ. L'applicabilité croisée des innovations offshore aux jeux de schiste multiplie davantage la demande adressable, soutenant l'expansion soutenue du marché de l'analyse de réservoir.

Analyse géographique

L'Amérique du Nord conserve sa position de leader avec une part de revenus de 40,52 % en 2025, portée par un forage de schiste prolifique et l'adoption précoce des technologies de champ pétrolier numérique. Les opérateurs intègrent l'apprentissage automatique dans chaque phase, de la conception des complétions jusqu'aux diagnostics de déclin, renforçant la domination régionale. Les efforts collaboratifs, tels que le programme d'automatisation SLB-Nabors, illustrent les mises à niveau technologiques en cours qui maintiennent la vitalité du marché de l'analyse de réservoir dans la région. Les incitations réglementaires pour le captage et stockage du carbone stimulent également de nouvelles campagnes d'évaluation le long de la côte du Golfe.

La région Asie-Pacifique affiche un TCAC de 7,31 %, le plus rapide au monde, porté par des objectifs ambitieux de sécurité énergétique nationale. La Chine a dépassé 400 millions de tonnes de production de pétrole et de gaz en 2024, une étape soutenue par une analytique avancée des réservoirs qui a débloqué les ressources en gaz de réservoirs compacts et en carbonates profonds. Les projets gaziers australiens et les expansions de méthane de houille en Inde accélèrent davantage la demande de simulation, d'inversion sismique et de surveillance de la production. Des projets CCUS à grande échelle tels que Tangguh UCC de BP en Indonésie ajoutent un flux de données parallèle axé sur l'intégrité du stockage.

L'Europe maintient un marché équilibré alors que les opérateurs extraient davantage de barils des champs vieillissants de la mer du Nord tout en étant pionniers dans l'utilisation du séquestration de CO₂. Pendant ce temps, le Moyen-Orient et l'Afrique canalisent les dépenses d'investissement vers la monétisation du gaz et les jeux frontaliers offshore, respectivement. Les compagnies pétrolières nationales de la région stipulent de plus en plus des cadres de réservoir intégrés qui associent la simulation IA à la surveillance en temps réel, élargissant ainsi la base de clients pour les prestataires du marché de l'analyse de réservoir.

Paysage réglementaire

Les exigences en matière de mesure, de déclaration et de vérification se renforcent à la fois pour les hydrocarbures produits et les émissions associées, ce qui accroît les exigences de conformité pour les flux de travail de surveillance des réservoirs, d'essais de puits et de modélisation du sous-sol. Aux États-Unis, le Bureau of Safety and Environmental Enforcement (BSEE) a publié une règle finale prenant effet le 10 août 2026, intégrant des normes industrielles mises à jour (y compris le API Manual of Petroleum Measurement Standards) qui renforcent la traçabilité des mesures de production et de la documentation sur les opérations offshore.

Les réglementations axées sur le méthane poussent également les opérateurs à intégrer plus profondément la surveillance et le diagnostic dans les opérations de terrain, reliant la conformité environnementale aux décisions de gestion des réservoirs. La règle finale de l'US EPA pour les opérations pétrolières et gazières renforce les attentes en matière de détection et de réparation des fuites et vise des réductions importantes du méthane à long terme, tandis que le Canada a fait avancer un projet de Règlement sur le plafond des émissions de GES du secteur pétrolier et gazier qui ajoute de nouvelles obligations de déclaration à partir du 1er juin 2027 pour les émissions de l'année civile 2026. Les attentes en matière de divulgation des réserves et des ressources continuent de façonner les livrables d'analyse des réservoirs à travers des orientations établies, notamment les orientations sur les réserves et ressources de la North Sea Transition Authority (NSTA) au Royaume-Uni et les mises à jour du SPEE Canadian Oil and Gas Evaluation Handbook (COGEH), maintenant l'estimation probabiliste et les intrants du sous-sol auditables au cœur de la déclaration annuelle.

Paysage concurrentiel

Le marché de l'analyse de réservoir est modérément concentré, SLB, Halliburton et Baker Hughes détenant la part majoritaire grâce à des portefeuilles intégrés couvrant la diagraphie par câble, la sismique, l'analytique et les solutions de production. L'acquisition de ChampionX par SLB pour 7,1 milliards USD en juillet 2025 renforce ses offres de levage artificiel et de chimie, créant une suite d'optimisation des actifs de bout en bout. Le moteur ESP hybride TrueSync d'Halliburton et OCTIV Auto Frac soulignent une orientation stratégique visant à intégrer la compréhension des réservoirs directement dans le matériel de fond de puits.

La différenciation concurrentielle repose désormais sur la profondeur des capacités d'IA, la livraison via le cloud et les écosystèmes de partenariats, plutôt que sur le seul prix. Des spécialistes émergents tels que Resoptima et Ikon Science exploitent les jumeaux numériques et l'analytique de physique des roches pour sécuriser des positions de niche. Les barrières à l'entrée sur le marché augmentent car les opérateurs préfèrent les fournisseurs capables de garantir des améliorations mesurables de la production dans le cadre de contrats basés sur les résultats. En conséquence, l'élan de consolidation devrait se poursuivre, renforçant les avantages d'échelle pour les acteurs en place au sein du secteur de l'analyse de réservoir.

Leaders du secteur de l'analyse de réservoir

Schlumberger

Halliburton

Baker Hughes

Weatherford International PLC

CGG SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière de CCUS et de réduction du méthane élargit l'analyse des réservoirs, la faisant passer du développement classique des hydrocarbures vers l'assurance de confinement, d'injectivité et d'intégrité à long terme. Le périmètre du rapport reflète déjà cette évolution en incluant les études obligatoires d'aptitude des réservoirs au CCUS comme facteur de demande, et les opérateurs disposant d'actifs sur la côte du Golfe américain, en mer du Nord et dans d'autres bassins réglementés utilisent des flux de travail de caractérisation et de surveillance adaptés qui ressemblent à la gestion des réservoirs d'hydrocarbures (modèles statiques, simulation dynamique et mises à jour pilotées par la surveillance).

Un second domaine d'opportunité est le passage d'études épisodiques à une gestion des réservoirs en boucle fermée, où les mesures anticipées, les données en temps réel et la modélisation rapide sont directement liées aux décisions opérationnelles. Cette orientation est renforcée par des signaux publics et techniques : en juillet 2026, le Département de l'Énergie des États-Unis (HGEO) a annoncé une initiative de financement de 150 millions USD visant à améliorer l'efficacité de récupération non conventionnelle et la caractérisation des fractures, tandis que les publications techniques et les études de cas de terrain de 2026 continuent de citer des flux de travail d'IA à plus haute fidélité pour la prédiction de la perméabilité et l'identification des unités d'écoulement, ainsi que la modélisation de la connectivité inter-puits de type jumeau numérique dans de grands actifs de production (y compris des travaux cités pour le champ pétrolier de Changqing en Chine). Ces efforts soutiennent un espace blanc à court terme pour les fournisseurs capables de productiser une IA explicable et auditable, de l'intégrer avec la diagraphie filaire et la détection distribuée, et de livrer des résultats via des plateformes de sous-sol unifiées et compatibles avec le cloud.

Développements récents du secteur

- Juillet 2026 : Baker Hughes a signé de nouveaux accords avec Oil and Natural Gas Corporation Limited (ONGC) en Inde pour fournir des services avancés de diagraphie filaire, de perforation et de tests de tige de forage. Le package, incluant des systèmes tels que la diagraphie Proxima et les charges de perforation DeepConnect, renforce la présence de Baker Hughes dans l'évaluation complexe des réservoirs et les travaux d'intervention sur puits où la qualité des données affecte directement les décisions de modélisation et de production.

- Mai 2026 : SLB a conclu un accord pour acquérir Tachyus, une société de modélisation de réservoirs basée sur la physique et pilotée par l'IA, spécialisée dans la modélisation à haute vitesse et l'optimisation de la production en boucle fermée. L'intégration des capacités de Tachyus dans les plateformes numériques de SLB (dont Delfi et Lumi) resserre le lien entre la simulation de réservoirs et l'exécution quotidienne de la production, augmentant la pression concurrentielle sur les logiciels de réservoirs autonomes et les fournisseurs d'analytique de niche.

- Juin 2025 : Halliburton et PETRONAS Carigali ont déployé une collaboration de modélisation du sous-sol et de gestion des réservoirs de nouvelle génération, s'appuyant sur l'automatisation et l'intégration des flux de travail numériques. L'initiative souligne la préférence des opérateurs pour des écosystèmes intégrés de bout en bout combinant des flux de travail spécialisés avec un calcul et une gestion des données évolutifs, orientant la sélection des fournisseurs vers des offres pilotées par plateforme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'analyse des réservoirs couvre les revenus générés par les services et solutions utilisés pour interpréter les roches et fluides des réservoirs, construire des modèles de réservoirs et soutenir les décisions de développement de champs à travers les actifs pétroliers et gaziers.

Exclusions du périmètre : Nous excluons les activités de raffinage en aval et les services de forage standard qui n'incluent pas de caractérisation des réservoirs ou d'évaluation de la performance des réservoirs.

Aperçu de la segmentation

- Par service

- Géo-modélisation

- Simulation de réservoir

- Acquisition de données et surveillance

- Échantillonnage de réservoir

- Gestion intégrée des réservoirs

- Autres

- Par technologie

- Diagraphie par câble

- Imagerie sismique 3D/4D

- Détection distribuée par fibre optique

- Analytique assistée par apprentissage automatique

- Par type de réservoir

- Conventionnel

- Non conventionnel

- Par application

- Terrestre

- Offshore

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une vision claire de l'activité amont et de la demande de travaux sur les réservoirs à travers les régions. Nous avons examiné des sources publiques telles que l'US EIA, l'Agence internationale de l'énergie, l'US Geological Survey et les publications de l'OPEP pour les signaux d'investissement amont et les perspectives de production. Pour les tendances d'activité et de champs, nous avons également utilisé des sources telles que le comptage des plateformes de forage de Baker Hughes et certaines publications de régulateurs pétroliers nationaux et de ministères, lorsqu'elles aidaient à expliquer la dynamique locale.

Nous avons ensuite ancré le modèle avec des informations du côté de l'offre provenant des rapports annuels d'entreprises, des présentations aux investisseurs et des communiqués de presse traitant des études de réservoirs, des flux de travail numériques du sous-sol et de l'utilisation des services. Les bases de données de brevets ont été vérifiées pour comprendre le rythme des dépôts liés à l'analytique et à la détection, ce qui aide à tester les hypothèses d'adoption technologique. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi que des actualités et des données financières, ont été utilisés pour accélérer les vérifications factuelles et maintenir la cohérence des chronologies. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs qui déterminent les dépenses en analyse des réservoirs et sur la manière dont les budgets évoluent entre les travaux de modélisation, de simulation, de surveillance et d'échantillonnage. Nous avons échangé avec un mélange de fournisseurs de services, de spécialistes des logiciels et flux de travail du sous-sol, et d'utilisateurs finaux au sein d'équipes amont, couvrant les Amériques, l'EMEA et l'APAC afin d'équilibrer les points de vue offshore et onshore. Les apports de ces discussions ont été utilisés pour confirmer les taux d'adoption des analyses plus récentes, les cycles de projet typiques, ainsi que les schémas de tarification et d'utilisation pratiques qui ne sont pas visibles dans les données publiques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants : 15% | APAC : 44% |

| Rang intermédiaire : 56% | Responsables fonctionnels/d'unité : 27% | EMEA : 32% |

| Acteurs plus petits : 16% | Managers : 58% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où l'activité amont et l'intensité des travaux sur les réservoirs sont traduites en un pool de demande par région, puis répartis entre les besoins courants de services d'analyse des réservoirs. Pour rester pratique, nous nous appuyons sur des signaux observables tels que le mix de projets onshore par rapport à offshore, l'accent mis sur le développement de champs et l'optimisation de la production, et la part de l'activité non conventionnelle, qui modifie le niveau de surveillance et de modélisation requis.

Ces résultats sont recoupés avec des approximations ascendantes sélectives, principalement en utilisant une logique de tarification et de volume échantillonnée pour des éléments tels que les travaux de simulation de réservoirs, les programmes d'acquisition de données et de surveillance, et les campagnes d'échantillonnage de réservoirs, suivis d'ajustements pour l'utilisation et les écarts de calendrier de projet. La prévision est réalisée par analyse de scénarios, où l'orientation des dépenses d'investissement pétrolières et gazières, le rythme de sanction des projets offshore et l'adoption technologique (par exemple, l'analytique assistée par apprentissage automatique et la détection distribuée) sont variés dans des plages confirmées lors des entretiens. Lorsqu'un indicateur de volume direct est faible dans un pays, nous combler l'écart en utilisant des ratios régionaux liés à des types de bassins similaires et à la maturité des opérateurs, puis nous revalidons les dépenses implicites avec les retours d'experts.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes avant validation finale. Premièrement, nous comparons les totaux à des signaux indépendants tels que les tendances des dépenses d'investissement amont, l'orientation de l'activité des plateformes de forage et les principaux pipelines de projets, puis nous examinons toute variation brutale ne correspondant pas à ces signaux. Ensuite, les hypothèses sont revues à travers les régions afin de garantir que la tarification, l'utilisation et les taux d'adoption restent cohérents avec la manière dont les services sont réellement achetés.

Si le modèle présente un écart inattendu, les experts sont recontactés pour confirmer si le changement est réel ou provient d'une donnée d'entrée faible. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs dans les dépenses amont, des évolutions politiques ou des changements brusques dans la demande de services. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché de l'analyse des réservoirs selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'analyse des réservoirs peuvent différer même lorsque l'intitulé du sujet semble identique, car le périmètre des services, l'année utilisée et la manière dont la tarification est extrapolée ne sont pas maintenus cohérents entre les études. Le tableau de référence permet de mieux visualiser ces différences, en particulier lorsqu'une estimation est construite autour de signaux de demande amont tandis qu'une autre repose davantage sur des agrégations du côté des fournisseurs.

Le tableau montre une valeur de 9,62 milliards USD pour 2025, et dans le modèle de Mordor Intelligence, cela reflète les services d'analyse des réservoirs et les flux de travail technologiques associés directement liés à l'activité amont onshore et offshore, plutôt que d'inclure dans le même chiffre les géosciences au sens large, les diagraphies de forage génériques ou les dépenses complètes d'opérations de champ.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,62 milliards USD (2025) | |

| Éditeur sectoriel A | 9,45 milliards USD (2025) | Utilise en pratique un panier de services plus restreint, avec une couverture limitée de la surveillance et de l'analytique avancées, et applique des hypothèses de progression tarifaire plus conservatrices, ce qui réduit le total de 2025. |

| Source sectorielle B | 8,25 milliards USD (2024) | Utilise une année de référence différente et semble s'appuyer sur un périmètre de revenus plus restreint défini par les fournisseurs, ce qui peut sous-estimer les travaux réalisés dans le cadre de contrats intégrés et de programmes de sous-sol groupés. |

Globalement, l'écart s'explique principalement par ce qui est comptabilisé comme travail d'analyse des réservoirs et par la manière dont l'année et la tarification sont traitées. En maintenant visibles les déclencheurs de demande (mix d'activité, intensité offshore et adoption de la surveillance), puis en vérifiant les dépenses implicites par rapport au comportement réel des projets, l'estimation reste traçable à des étapes reproductibles et vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analyse de réservoir ?

Le marché a généré 10,09 milliards USD en 2026 et devrait atteindre 12,84 milliards USD d'ici 2031.

Quelle région domine les dépenses en analyse de réservoir ?

L'Amérique du Nord est en tête avec une part de revenus de 40,52 % en 2025, portée par des jeux de schiste matures et une adoption avancée des technologies de champ pétrolier numérique.

Quel segment connaît la croissance la plus rapide sur le marché de l'analyse de réservoir ?

L'analytique assistée par apprentissage automatique devrait afficher un TCAC de 6,88 % jusqu'en 2031, ce qui en fait le segment technologique à la plus forte expansion.

Comment les réservoirs non conventionnels influencent-ils la demande ?

Les actifs non conventionnels devraient croître à un TCAC de 7,06 %, car la conception des complétions activée par l'IA améliore la récupération, stimulant une demande plus élevée pour la simulation dynamique et les services de surveillance en temps réel.

Quel impact le CCUS a-t-il sur l'analyse de réservoir ?

Les évaluations obligatoires du stockage de CO₂ en Europe et en Amérique du Nord créent de nouveaux flux de travail axés sur l'aptitude des réservoirs et la surveillance à long terme, élargissant le marché adressable au-delà des applications hydrocarbures traditionnelles.

Qui sont les acteurs clés du secteur de l'analyse de réservoir ?

SLB, Halliburton et Baker Hughes détiennent les plus grandes parts, tandis que des spécialistes tels que Ikon Science et Resoptima fournissent des solutions analytiques de niche, notamment dans les domaines des jumeaux numériques et de la physique des roches.

Dernière mise à jour de la page le: