Taille et part de marché des appareils de forage terrestre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.03 Milliards de dollars |

| Taille du Marché (2031) | 63.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 0.43% CAGR |

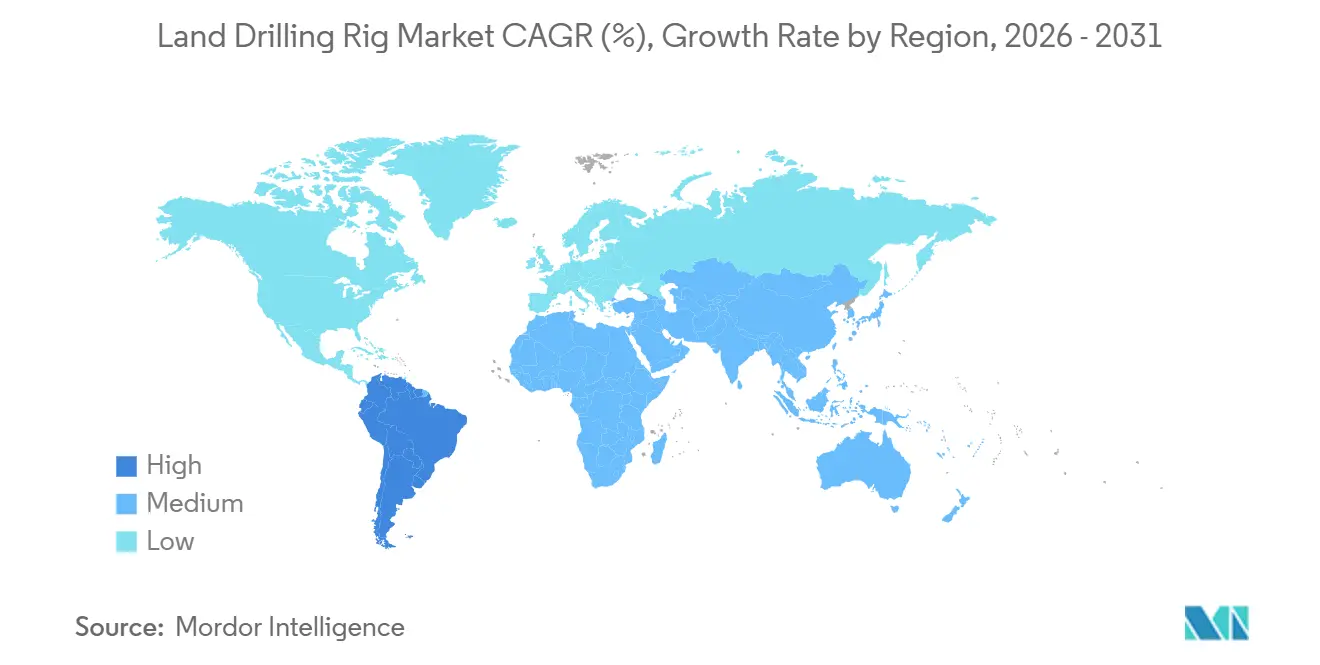

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

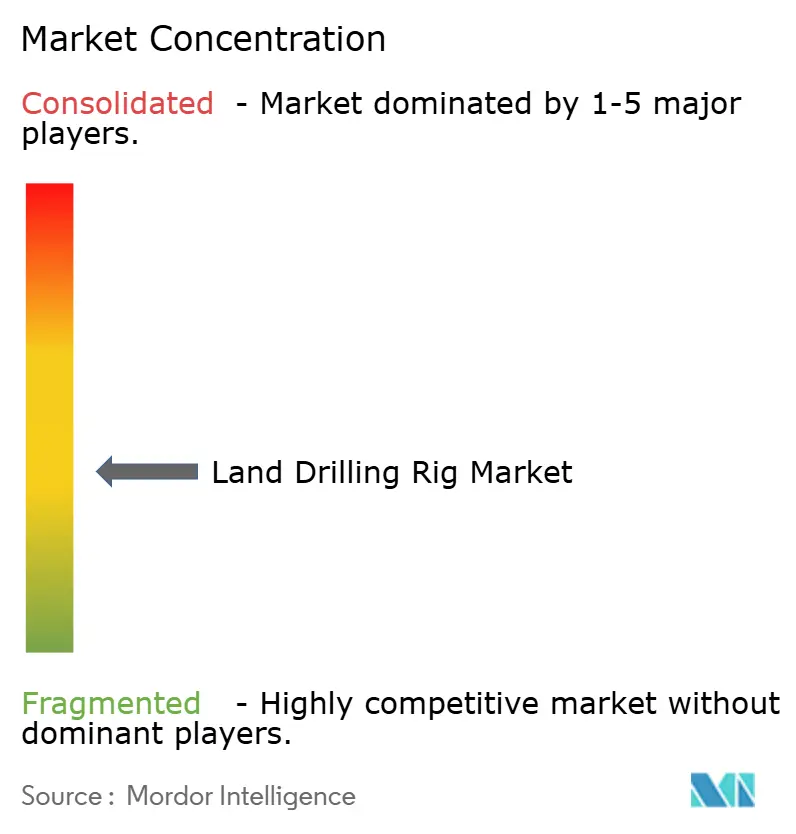

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils de forage terrestre par Mordor Intelligence

La taille du marché des appareils de forage terrestre est estimée à 62,03 milliards USD en 2026 et devrait atteindre 63,38 milliards USD d'ici 2031, à un TCAC de 0,43 % au cours de la période de prévision (2026-2031).

La stabilité de la demande masque une transition continue vers la technologie super-spec, des réglementations plus strictes en matière d'émissions et des schémas divergents de dépenses en capital régionales qui reconfigurent collectivement l'économie des contractants. Les opérateurs nord-américains continuent de retirer les flottes mécaniques héritées au profit d'appareils à courant alternatif haute puissance qui raccourcissent les cycles de démarrage à profondeur totale et réduisent la consommation de carburant, tandis que les compagnies pétrolières nationales (NOC) du Moyen-Orient développent des flottes soutenues par l'État pour sécuriser l'approvisionnement en gaz non conventionnel. Les objectifs de neutralité carbone des entreprises incitent à des primes de taux journalier pour les appareils équipés de moteurs bi-carburant, de réduction catalytique sélective et de systèmes automatisés de manutention des tiges. Parallèlement, les puits pilotes géothermiques et d'hydrogène naturel ouvrent des débouchés naissants mais en croissance rapide pour les contractants de forage terrestre disposés à adapter leur équipement aux fluides corrosifs et aux environnements rocheux durs. L'intensité concurrentielle reste prononcée, l'offre super-spec étant concentrée parmi une poignée de contractants nord-américains, tandis que la fragmentation régionale persiste là où les NOC favorisent les prestataires locaux.

Principaux enseignements du rapport

- Par type d'appareil, les plateformes mobiles et montées sur roues ont capté 40,8 % du chiffre d'affaires 2025, tandis que les appareils super-spec à déplacement progressent à un TCAC de 0,8 % jusqu'en 2031.

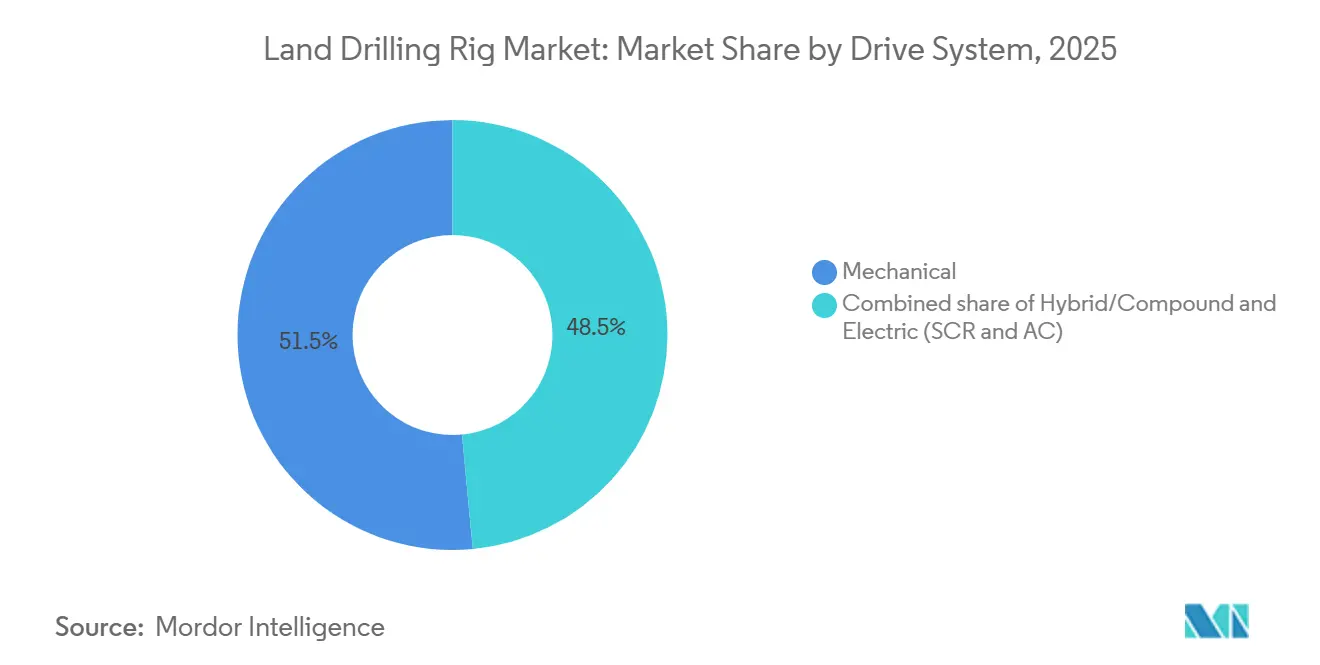

- Par système d'entraînement, les appareils mécaniques détenaient 51,5 % de la valeur 2025, tandis que les architectures électriques SCR et à courant alternatif affichent le TCAC le plus rapide du segment à 0,7 % sous l'effet du renforcement du contrôle des émissions.

- Par puissance, les unités de 1 000 à 1 499 CV représentaient 60,7 % des déploiements en 2025 ; cependant, les appareils de plus de 1 500 CV mènent la croissance avec un TCAC de 1,0 % grâce aux puits plus profonds du Permien et du Moyen-Orient.

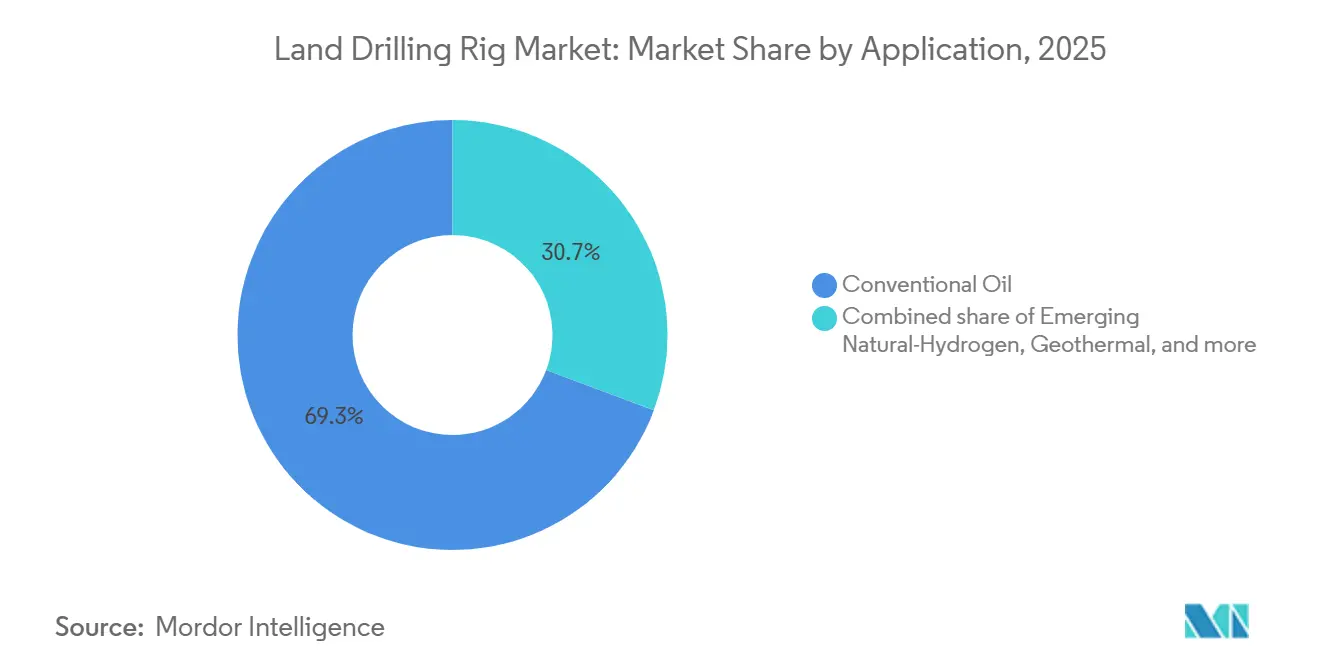

- Par application, le forage pétrolier conventionnel a maintenu 69,3 % de l'activité 2025, tandis que les programmes d'hydrogène naturel progressent à un TCAC de 15,5 % à partir d'une base réduite.

- Par géographie, l'Amérique du Nord a généré 49,9 % de la valeur du marché 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 1,3 %, portée par l'essor géothermique de l'Inde et les projets de gaz de roche mère en Australie.

- Les cinq plus grands contractants, Nabors Industries, Helmerich & Payne, Patterson-UTI Energy, Precision Drilling et ADNOC Drilling, contrôlaient collectivement environ 45 % des appareils actifs mondiaux en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des appareils de forage terrestre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des appareils super-spec ≥ 1 500 CV | +0.20% | Amérique du Nord, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réserves de schiste et autres réserves non conventionnelles | +0.10% | Amérique du Nord, Argentine, Australie | Long terme (≥ 4 ans) |

| Reprise des dépenses d'investissement onshore MENA | +0.15% | Moyen-Orient, Afrique du Nord | Court terme (≤ 2 ans) |

| Moteurs d'appareils à faibles émissions fonctionnant au gaz/GNL | +0.05% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Appareils numériques entièrement automatisés | +0.10% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes géothermiques et d'hydrogène naturel | +0.08% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des appareils super-spec ≥ 1 500 CV

Les plateformes super-spec de plus de 1 500 CV dominent désormais les formations non conventionnelles complexes, permettant des déviations latérales au-delà de 15 000 pieds et réduisant les temps de profondeur totale jusqu'à 30 % par rapport aux unités héritées.[1]Helmerich & Payne, « Conférence téléphonique sur les résultats du T4 2024 », helmerichpayne.com Les flottes FlexRig aux États-Unis ont enregistré des taux journaliers moyens de 28 500 USD en 2025, une prime de 3 000 USD justifiée par des pompes à 7 500 psi et des têtes d'entraînement de 750 tonnes. Environ 60 % des déploiements américains ont été dirigés vers le bassin Permien, où les zones Wolfcamp plus profondes nécessitent un couple plus élevé. ADNOC Drilling a suivi la tendance en ajoutant 12 appareils super-spec pour le gisement gazier haute pression de Jafurah. Les dépenses d'investissement initiales élevées, souvent supérieures à 25 millions USD par appareil, continuent de limiter la propriété aux opérateurs bien capitalisés.

Réserves de schiste et autres réserves non conventionnelles

Le forage non conventionnel est passé du mode d'évaluation au mode industriel, renforçant la demande de base pour le marché des appareils de forage terrestre.[2]Agence internationale de l'énergie, « Investissement mondial dans l'énergie 2025 », iea.org La formation Vaca Muerta en Argentine a livré 500 000 barils par jour fin 2025, en hausse de 56 % en deux ans, alors que YPF et ses partenaires foraient des sections plus profondes riches en liquides à l'aide d'appareils de 1 200 à 1 500 CV. Les États-Unis représentaient encore 40 % de l'activité non conventionnelle mondiale, bénéficiant de la capacité d'évacuation et d'une infrastructure favorable au forage. L'Australie émerge comme une frontière du gaz de roche mère, où Santos déploie des appareils automatisés dans le bassin de Cooper pour réduire l'exposition à la main-d'œuvre. Des incitations réglementaires telles que le régime de stabilité fiscale RIGI en Argentine accélèrent la participation étrangère, tandis que l'émission de baux fédéraux aux États-Unis fait face à des obstacles juridiques.

Reprise des dépenses d'investissement onshore MENA

Les NOC du Moyen-Orient ont programmé 130 milliards USD de dépenses en amont jusqu'en 2026, consacrant environ un tiers au forage onshore. Saudi Aramco seul s'est engagé à hauteur de 7 milliards USD pour le gaz de Jafurah, déployant des appareils haute spécification conçus pour des réservoirs à 10 000 psi.[3]Saudi Aramco, « Revue annuelle 2024 », aramco.com ADNOC Drilling a porté sa flotte à 118 unités en 2024 et a obtenu des contrats pluriannuels dans le Rub' al Khali, où la chaleur ambiante du désert exige des systèmes de refroidissement renforcés. Le contrat quinquennal du Koweït pour Burgan avec KCA Deutag intègre des clauses de performance liées aux indicateurs de vitesse de pénétration. Des prix de rentabilité inférieurs à 30 USD par baril contribuent à protéger la région de la volatilité des prix du pétrole.

Moteurs d'appareils à faibles émissions fonctionnant au gaz/GNL

Les groupes motopropulseurs bi-carburant et à gaz de champ gagnent en dynamisme à mesure que les réglementations sur le méthane se resserrent. Caterpillar a livré 85 moteurs Tier 4 Final aux contractants nord-américains en 2025.[4]Caterpillar, « Journée investisseurs 2024 », caterpillar.com Les opérateurs du Permien réduisent les coûts journaliers de carburant de 1 500 à 2 000 USD en substituant le gaz torché au diesel, réduisant les volumes de torchage de 20 %. Nabors a rééquipé 12 appareils pour une commutation transparente diesel-gaz, tandis que des unités pilotes alimentées au GNL sont entrées en service en Argentine et en Australie pour répondre aux défis logistiques du carburant en zones isolées. Les prochaines réglementations américaines sur le méthane créent des incitations supplémentaires, bien que les calendriers d'application restent soumis à des litiges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition mondiale vers les énergies renouvelables | -0.15% | Mondial, prononcé en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix du pétrole et discipline en matière de capital | -0.12% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Obstacles au financement ESG et à l'assurance | -0.08% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Extension des zones tampons d'interdiction de forage | -0.05% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition mondiale vers les énergies renouvelables

Les énergies renouvelables ont attiré 623 milliards USD d'investissements en 2024, dépassant les dépenses en hydrocarbures en amont pour la troisième année consécutive. Le scénario de zéro émission nette de l'AIE prévoit un pic de la demande pétrolière en 2025 et une baisse de 25 % d'ici 2035, impliquant une pression structurelle sur les programmes de forage. TotalEnergies consacre désormais 40 % de ses dépenses d'investissement à l'électricité et aux énergies renouvelables, se retirant des forages exploratoires en mer du Nord. L'activisme des investisseurs s'est intensifié en 2024, BlackRock et Vanguard ayant voté contre les expansions de forage en invoquant le risque climatique. Les NOC du Moyen-Orient restent isolées, mais les indépendants nord-américains réaffectent leurs appareils vers la géothermie, où l'échelle commerciale est encore à plusieurs années.

Volatilité des prix du pétrole et discipline en matière de capital

Le WTI a évolué entre 70 et 85 USD au cours de la période 2024-2025, des niveaux qui financent le forage de maintenance mais justifient rarement des ajouts de flotte. Les méga-fusions, notamment ExxonMobil-Pioneer, privilégient la profondeur des inventaires plutôt que les appareils supplémentaires, signalant un changement stratégique vers l'efficacité de production. Le nombre d'appareils dans le Lower 48 américain a glissé à 588 fin 2025, même si la production a augmenté de 3 %, témoignant d'une croissance tirée par la productivité. Des entreprises telles que ConocoPhillips ont restitué 14 milliards USD à leurs actionnaires en 2024, détournant des liquidités de l'exploration. La diminution des inventaires de puits forés mais non complétés souligne le nouveau paradigme de discipline en matière de capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : économie de la mobilité versus automatisation

Les appareils super-spec à déplacement ont accru la part de marché des appareils de forage terrestre pour les plateformes haute technologie en ajoutant un TCAC de 0,8 %, même si les unités mobiles et montées sur roues ont encore généré 40,8 % du chiffre d'affaires 2025. Les systèmes à déplacement réduisent les temps de déplacement de trois jours à huit heures, économisant jusqu'à 200 000 USD par relocalisation et améliorant l'économie du forage sur plateforme multi-puits. Ces avantages séduisent surtout les opérateurs du Permien qui complètent 6 à 12 puits par plateforme. L'intensité capitalistique supérieure à 28 millions USD par unité limite leur déploiement dans les régions émergentes, où les primes de taux journalier doivent compenser les coûts de financement.

À l'autre extrémité, les flottes conventionnelles montées sur camion persistent en Argentine, en Colombie et dans certaines parties de l'Afrique, où les puits dispersés, les cibles peu profondes et des normes de sécurité moins strictes favorisent un investissement minimal. Les nouvelles règles californiennes sur les moteurs Tier 4 interdisent effectivement les appareils mécaniques fonctionnant uniquement au diesel pour les nouveaux programmes, accélérant les retraits dans le bassin de San Joaquin. Le Moyen-Orient importe le concept de déplacement ; ADNOC a déplacé quatre unités vers Jafurah en 2024, validant la demande internationale au-delà de l'Amérique du Nord. À mesure que l'offre super-spec se resserre, les contractants disposant de flottes mixtes conservent un pouvoir de fixation des prix dans les travaux conventionnels.

Par système d'entraînement : la transition électrique s'accélère

Les appareils mécaniques représentaient 51,5 % de la taille du marché des appareils de forage terrestre en 2025, mais les entraînements électriques SCR et à courant alternatif progressent à un rythme de 0,7 % sous la pression réglementaire et les économies de carburant. Les plateformes électriques réduisent la consommation de diesel d'environ 15 % par pied foré, ce qui se traduit par des économies journalières de 2 000 à 3 000 USD aux prix actuels du carburant. Elles permettent également le freinage par récupération d'énergie lors des manœuvres de remontée, réduisant davantage les coûts d'exploitation.

Les schémas d'adoption varient selon la géographie. Le Canada, avec ses hivers rigoureux et ses fenêtres de forage plus courtes, effectue sa conversion lentement ; seulement 55 % de la flotte de 181 appareils de Precision Drilling est électrique. La Chine fait encore fonctionner 70 % d'appareils mécaniques, bien que COSL ait des projets pilotes en cours dans le bassin du Tarim pour atteindre les objectifs de méthane de PetroChina. L'économie du cycle de vie favorise l'électrification complète car les dépenses de maintenance diminuent de 18 à 22 % grâce à moins de pièces mobiles, selon une étude SPE de 2024. Les configurations hybrides diesel-électrique comblent l'écart là où le réseau ou le gaz de champ est intermittent.

Par puissance nominale : la prime super-spec persiste

Les appareils dans la plage de 1 000 à 1 499 CV ont capté 60,7 % de la part de marché des appareils de forage terrestre en 2025, desservant les horizontaux de profondeur intermédiaire dans les formations mondiales de schiste et de pétrole de roche mère. Pourtant, les unités dépassant 1 500 CV progressent le plus rapidement, avec un TCAC de 1,0 % à mesure que les déviations latérales plus profondes et les densités de boue plus élevées deviennent courantes dans les puits Wolfcamp, Bone Spring et Jafurah. Nabors a atteint des taux journaliers de 32 000 à 35 000 USD pour les appareils haute puissance en 2025, une majoration de 6 000 à 8 000 USD par rapport aux machines de gamme intermédiaire.

Les appareils de moins de 1 000 CV glissent vers des niches de reconditionnement à mesure que le forage horizontal devient la norme. Le coût de construction de 25 à 30 millions USD du segment super-spec décourage les commandes spéculatives, maintenant la tension de l'offre même lorsque la croissance globale du marché est lente. Des projets pilotes géothermiques tels que le projet Nevada de Fervo, qui a utilisé des appareils de 1 500 CV pour traverser 4 000 mètres de granite, illustrent la demande croisée qui soutient davantage les taux journaliers premium.

Par application : l'hydrogène perturbe la domination conventionnelle

Le pétrole conventionnel a maintenu 69,3 % de la taille du marché des appareils de forage terrestre en 2025, soutenant les champs matures au Moyen-Orient et dans les Amériques. Les formations non conventionnelles de schiste et de roche mère ont ajouté près de 25 % du volume, mais l'histoire de croissance remarquable est le forage d'hydrogène naturel, progressant à un TCAC de 15,5 % à partir d'une base minuscule. Les puits de HyTerra au Kansas ont mesuré 96 % de H₂, déclenchant un programme d'évaluation de 25 millions USD qui pourrait créer les premiers puits d'hydrogène commerciaux en Amérique du Nord.

La géothermie reste secondaire mais en hausse ; les systèmes améliorés et les concepts en boucle fermée représentaient ensemble moins de 1 % des puits en 2025, mais les licences planifiées en Inde et en Australie laissent entrevoir une opportunité plus importante à l'horizon 2030. La part du pétrole conventionnel devrait s'atténuer vers 65 % d'ici 2031 à mesure que l'hydrogène et la géothermie se développent, bien que les besoins absolus de remplacement en barils maintiennent le segment numériquement important.

Analyse géographique

L'Amérique du Nord a produit 49,9 % de la valeur 2025 et est prévue à un TCAC modeste de 0,4 % jusqu'en 2031. Le nombre d'appareils a diminué à 588 fin 2025, mais la production a tout de même progressé de 3 % grâce à des déviations latérales plus longues et des cycles plus rapides. L'acquisition de Pioneer par ExxonMobil pour 60 milliards USD a débloqué des plateformes contiguës plus grandes, améliorant l'efficacité du capital. La flotte saisonnière du Canada a atteint 181 appareils, mais le dégel printanier immobilise encore les équipements jusqu'à deux mois par an, tempérant les variations d'utilisation. Les forages d'hydrogène naturel au Kansas et au Colorado, ainsi que les puits géothermiques au Nevada, offrent une diversification émergente, bien que les volumes restent modestes par rapport au pétrole.

Le Moyen-Orient et l'Afrique ont affiché les perspectives les plus stables avec un TCAC de 0,6 %, aidés par le financement étatique et des prix de rentabilité inférieurs à 30 USD. ADNOC Drilling a porté sa flotte à 118 appareils, entrant au Koweït et en Arabie Saoudite dans le cadre de contrats pluriannuels adossés à des tarifs de performance. Le programme onshore de 7 milliards USD de Saudi Aramco cible 200 TCF de gaz de Jafurah, nécessitant des appareils à couple élevé adaptés aux formations à 10 000 psi. La Libye prévoit 20 appareils terrestres pour restaurer 1,5 million de barils par jour, bien que les progrès dépendent de la stabilité politique. Le plan de 120 puits de l'Algérie pour 2026 signale une reprise du forage gazier saharien après des années de sous-investissement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 1,3 %, mais à partir d'une base plus petite. L'Inde a émis 13 blocs géothermiques ciblant les bassins de Cambay et de Godavari avec des températures supérieures à 200 °C. Les projets de gaz de roche mère dans le bassin de Cooper en Australie emploient des appareils automatisés pour pallier la pénurie de main-d'œuvre. L'exploration frontalière en Indonésie fait face à des retards d'autorisation, tandis que COSL en Chine teste des appareils électriques dans le bassin du Tarim dans le cadre des objectifs de réduction du méthane. Le TCAC de 0,5 % de l'Amérique du Sud dépend de Vaca Muerta, dont la production de 500 000 barils par jour a stimulé la demande régionale malgré la focalisation du Brésil sur l'offshore. L'Europe reste contrainte par les interdictions de fracturation, bien que la Turquie et la Roumanie maintiennent un forage modeste dans des licences onshore matures.

Paysage concurrentiel

Une concentration modérée caractérise le marché des appareils de forage terrestre, les cinq premiers acteurs contrôlant environ 45 % des appareils actifs. La fusion de Patterson-UTI avec NexTier en novembre 2024 a créé le deuxième plus grand foreur terrestre nord-américain, combinant 370 appareils et 300 000 chevaux hydrauliques, et retirant 40 unités vieillissantes pour resserrer l'offre super-spec. Helmerich & Payne maintient une flotte homogène de 219 appareils FlexRig qui réduit les dépenses de formation et de maintenance de 10 à 15 % par rapport aux flottes mixtes, soutenant une utilisation constamment élevée. Nabors monétise de plus en plus sa plateforme d'automatisation SmartROS, enregistrant 45 millions USD de revenus logiciels en 2024 en accordant des licences technologiques à des contractants tiers.

Des opportunités de marché inexploitées émergent dans la géothermie, où le projet de 400 puits de Fervo au Nevada a démontré la scalabilité en utilisant des appareils conventionnels, pointant vers un segment adressable de 2 à 3 milliards USD d'ici 2030 si des capacités supplémentaires se matérialisent. ADNOC Drilling a réservé 1,5 milliard USD pour 20 nouveaux appareils super-spec destinés à l'Arabie Saoudite et à l'Irak, signalant que la consolidation régionale pourrait reproduire les économies d'échelle nord-américaines. Les petits contractants américains se tournent soit vers des services de reconditionnement peu profonds, soit se retirent entièrement à mesure que les obstacles capitalistiques super-spec s'accumulent. L'adoption technologique reste le principal facteur de différenciation : les appareils dotés d'automatisation et de moteurs bi-carburant Tier 4 commandent des primes de taux journalier de 3 000 à 5 000 USD, tandis que les flottes mécaniques font face à une érosion sous des régimes d'émissions de plus en plus stricts.

Leaders du secteur des appareils de forage terrestre

Nabors Industries

Helmerich & Payne

Patterson-UTI

Precision Drilling

China Oilfield Services (COSL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Helmerich & Payne a signé un accord de trois ans avec ExxonMobil pour 25 FlexRigs dans le bassin du Delaware à des taux journaliers de 30 000 USD plus des primes de performance.

- Mai 2025 : ADNOC Drilling a dévoilé un programme de 1,5 milliard USD pour ajouter 20 appareils super-spec d'ici 2026 pour les projets Jafurah et Rumaila.

- Novembre 2024 : HyTerra a confirmé 96 % d'hydrogène dans les puits de socle au Kansas, déclenchant une campagne d'évaluation de 25 millions USD portant sur 10 puits.

- Février 2024 : Nabors Industries a lancé SmartROS Edge et l'a concédé sous licence à trois contractants pour 18 appareils au Moyen-Orient et en Amérique latine, sécurisant 12 millions USD de revenus logiciels initiaux.

Périmètre du rapport sur le marché mondial des appareils de forage terrestre

Un appareil de forage est une machine utilisée pour forer un puits. Les bacs à boue et les pompes, le derrick, le treuil de forage, la table de rotation, le train de tiges, l'équipement de production d'énergie et l'équipement auxiliaire constituent tous un appareil de forage.

Le marché des appareils de forage terrestre est segmenté par type d'appareil, système d'entraînement, puissance nominale, application et géographie. Par type d'appareil, le marché est segmenté en conventionnel, mobile et super-spec à déplacement. Le marché est segmenté par système d'entraînement en mécanique, électrique SCR et compound. Par puissance nominale, le marché est segmenté en jusqu'à 1 000 CV, 1 000 à 1 499 CV et plus de 1 500 CV. Par application, le marché est divisé entre le pétrole conventionnel, le non conventionnel/roche mère et schiste, la géothermie et l'hydrogène naturel émergent. Le rapport couvre également la taille du marché et les prévisions pour le marché des appareils de forage terrestre dans les principales régions. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base du chiffre d'affaires (USD).

| Conventionnel |

| Mobile/monté sur roues |

| Super-spec à déplacement |

| Mécanique |

| Électrique (SCR et courant alternatif) |

| Hybride/compound |

| Jusqu'à 1 000 CV |

| 1 000 à 1 499 CV |

| Plus de 1 500 CV |

| Pétrole conventionnel |

| Non conventionnel/roche mère et schiste |

| Géothermie |

| Hydrogène naturel émergent |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Turquie |

| Roumanie | |

| Ukraine | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Oman | |

| Koweït | |

| Irak | |

| Algérie | |

| Libye | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'appareil | Conventionnel | |

| Mobile/monté sur roues | ||

| Super-spec à déplacement | ||

| Par système d'entraînement | Mécanique | |

| Électrique (SCR et courant alternatif) | ||

| Hybride/compound | ||

| Par puissance nominale | Jusqu'à 1 000 CV | |

| 1 000 à 1 499 CV | ||

| Plus de 1 500 CV | ||

| Par application | Pétrole conventionnel | |

| Non conventionnel/roche mère et schiste | ||

| Géothermie | ||

| Hydrogène naturel émergent | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Turquie | |

| Roumanie | ||

| Ukraine | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Oman | ||

| Koweït | ||

| Irak | ||

| Algérie | ||

| Libye | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des appareils de forage terrestre en 2026 ?

La taille du marché des appareils de forage terrestre est estimée à 62,03 milliards USD pour 2026.

Quel est le TCAC prévu pour les appareils de forage terrestre jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 0,43 % entre 2026 et 2031.

Quel type d'appareil connaît la croissance la plus rapide ?

Les plateformes super-spec à déplacement sont les plus rapides, progressant à un TCAC de 0,8 % grâce aux gains d'efficacité du forage sur plateforme multi-puits.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 1,3 %, portée par les initiatives géothermiques et de gaz non conventionnel.

Quelles tendances technologiques façonnent la demande future d'appareils ?

Les appareils électriques haute puissance dotés d'automatisation et de moteurs bi-carburant commandent des primes de taux journalier et stimulent les mises à niveau des flottes.

Comment l'hydrogène naturel influence-t-il l'activité de forage ?

Les programmes d'hydrogène naturel, bien que naissants, progressent à un TCAC de 15,5 % à mesure que les explorateurs valident des réservoirs à haute pureté au Kansas, au Mali et en Australie.

Dernière mise à jour de la page le: