Taille et Part du Marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

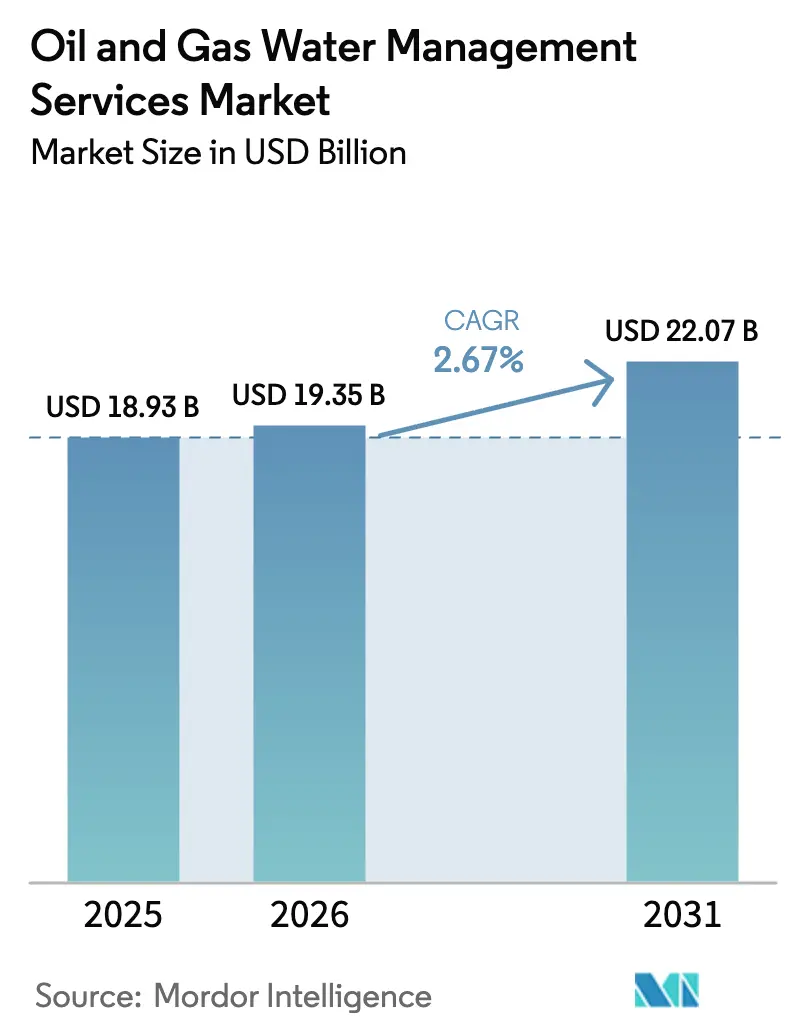

| Taille du Marché (2026) | 19.35 Milliards de dollars |

| Taille du Marché (2031) | 22.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.67% CAGR |

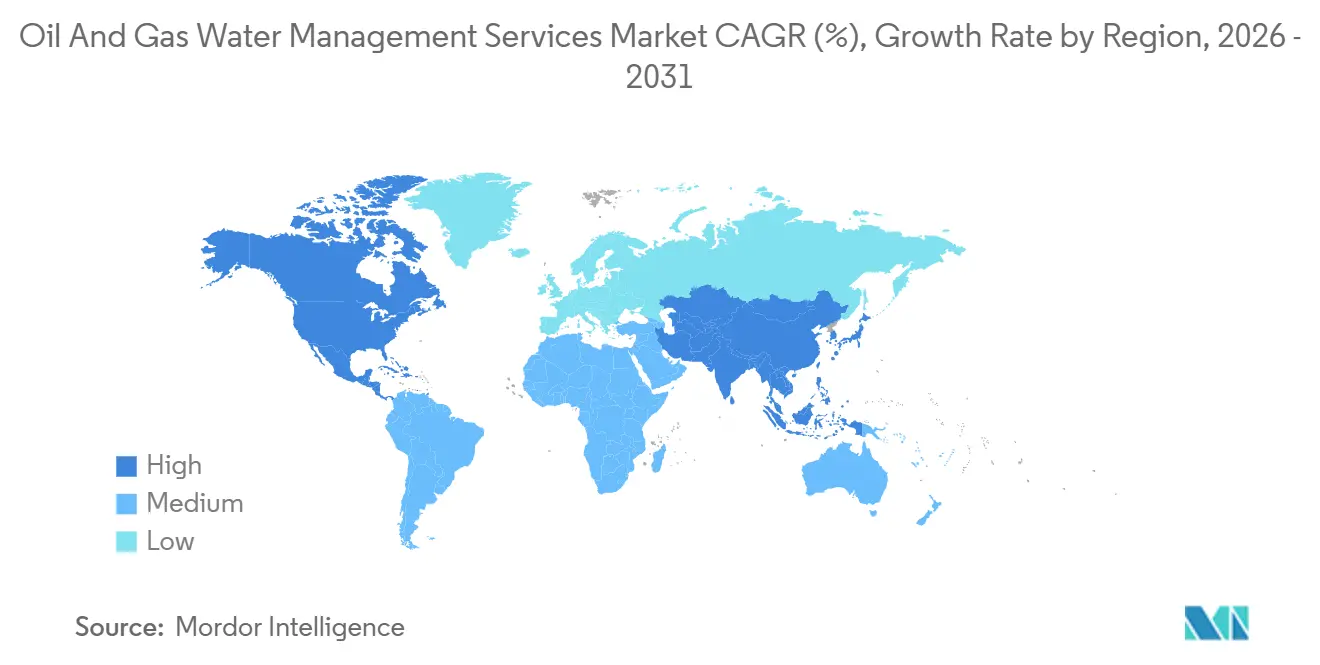

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier par Mordor Intelligence

La taille du Marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier est estimée à 19,35 milliards USD en 2026, et devrait atteindre 22,07 milliards USD d'ici 2031, à un CAGR de 2,67 % durant la période de prévision (2026-2031).

Le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier évolue d'un modèle d'élimination basé sur les volumes vers des modèles de traitement et de réutilisation, alors que les opérateurs réagissent à des règles de rejet plus strictes, à la pénurie d'eau dans les bassins de schiste et aux incitations de financement liées aux critères ESG. Les coûts des membranes ont baissé de 18 % entre 2024 et 2025, permettant aux unités avancées d'osmose inverse et de nanofiltration de supplanter les séparateurs physiques traditionnels sur le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.[1]Baker Hughes, "Rapport Annuel 2025," bakerhughes.com L'eau produite représente déjà 47,5 % des volumes totaux traités, et l'eau de reflux progresse à un rythme annuel de 5,8 %, soulignant la dépendance au forage non conventionnel même si les conceptions de puits deviennent plus efficaces sur le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.[2]Administration américaine d'information sur l'énergie, "Analyse de la Production de Pétrole de Roche Mère 2025," eia.gov Les projets en eaux profondes au Brésil et en Afrique de l'Ouest, où la salinité dépasse fréquemment 200 000 mg/L, catalysent la demande offshore pour des systèmes de dessalement à haute spécification, diversifiant davantage les sources de revenus pour le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.[3]Petrobras, "Avis de Marché Octobre 2025," petrobras.com.br

Principaux Enseignements du Rapport

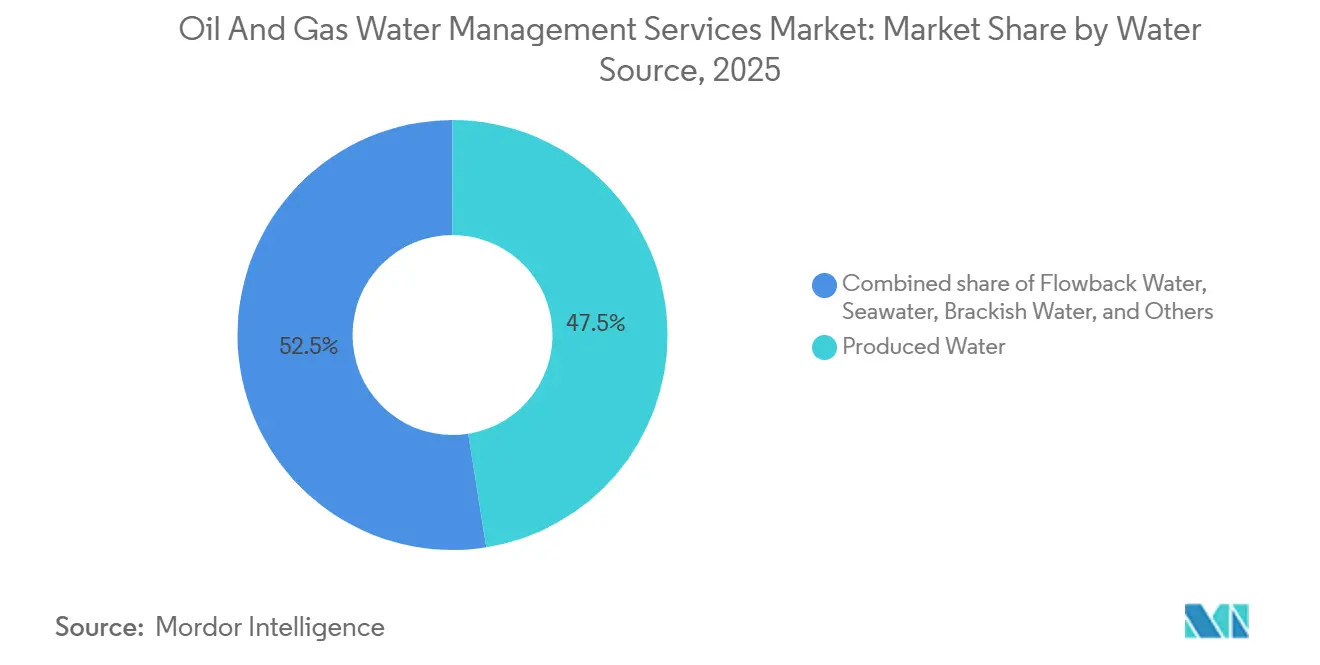

- Par source d'eau, l'eau produite détenait 47,5 % de la part du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier en 2025, tandis que l'eau de reflux devrait afficher le CAGR le plus rapide à 5,8 % jusqu'en 2031.

- Par technologie de traitement, la filtration par membrane a capté 35,1 % de la part des revenus en 2025, et constitue la catégorie à la croissance la plus rapide avec un CAGR de 3,2 % durant 2026-2031.

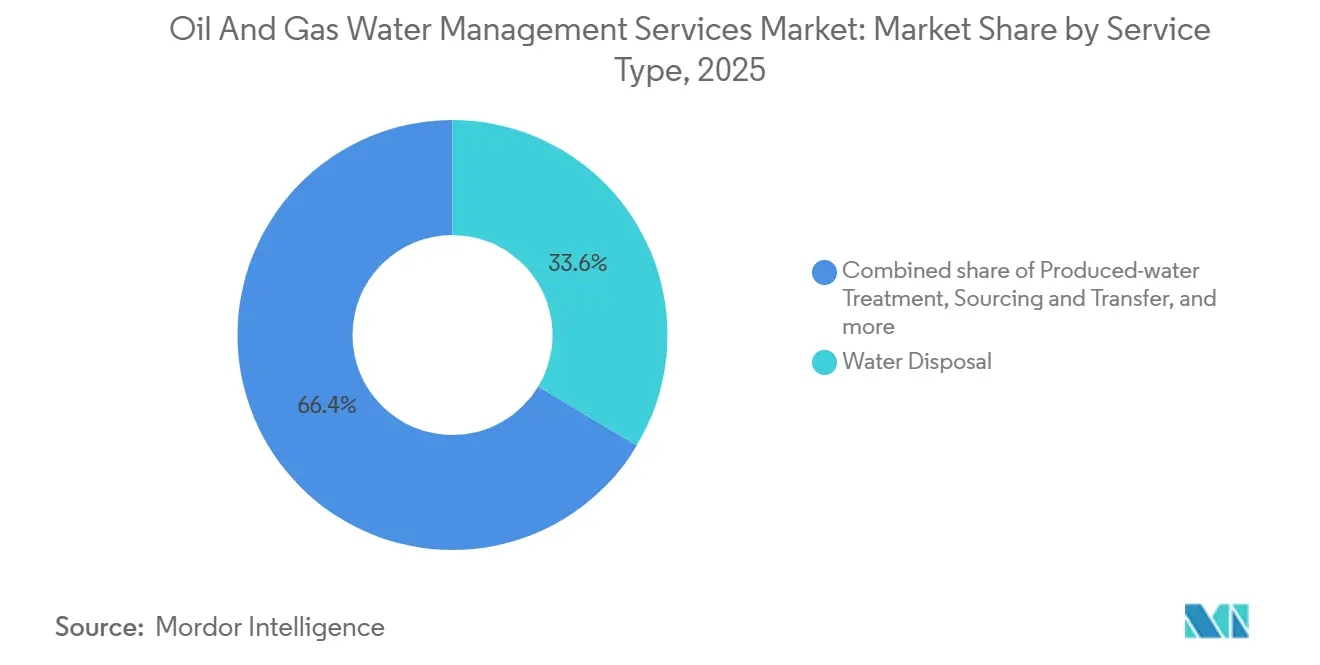

- Par type de service, l'élimination de l'eau représentait 33,6 % de la taille du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier en 2025, tandis que le traitement de l'eau produite devrait progresser à un CAGR de 3,7 % jusqu'en 2031.

- Par localisation, les opérations terrestres ont généré 65,9 % des revenus en 2025 ; les services offshore progressent à un CAGR de 3,9 % portés par les développements en eaux profondes.

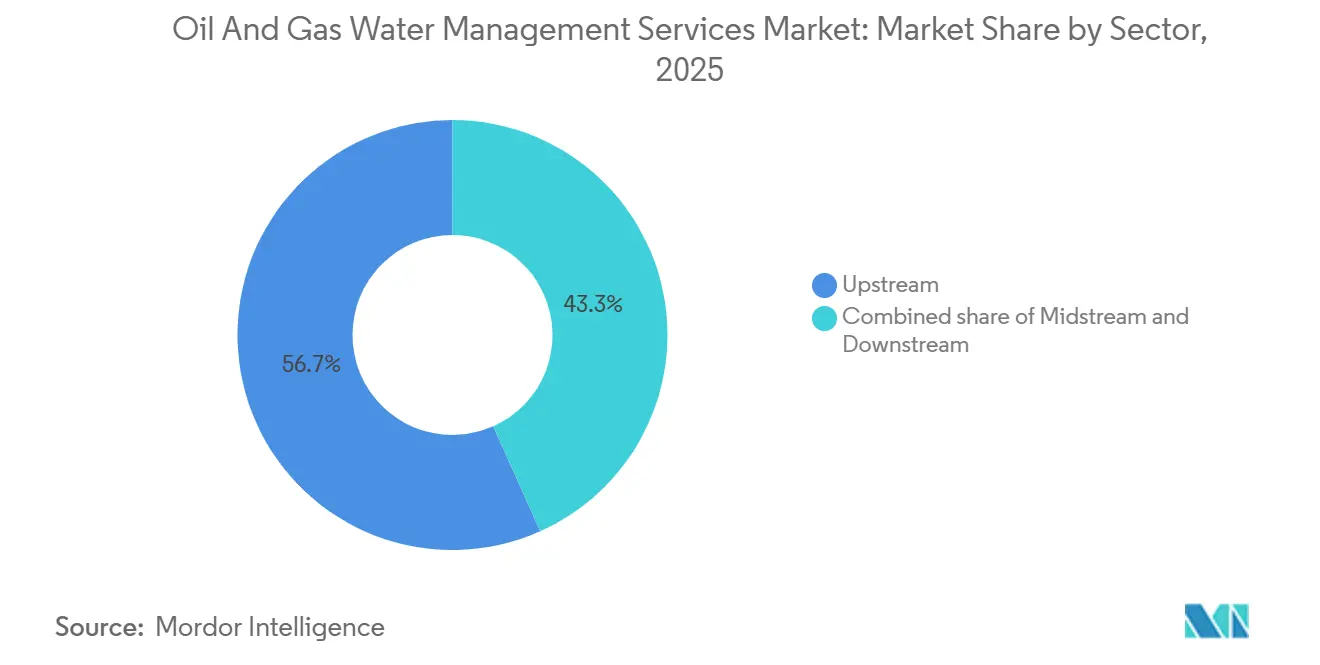

- Par secteur, le segment amont représentait 56,7 % de la demande en 2025 et devrait maintenir un CAGR de 3,0 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 39,4 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 4,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Afflux d'eau produite provenant des formations de schiste et de roche mère | +0.9% | Cœur en Amérique du Nord, répercussions sur Vaca Muerta en Argentine et le Sichuan en Chine | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les rejets et l'injection | +0.7% | Mondial, avec une pression aiguë dans l'UE, la Californie et les zones côtières de l'ASEAN | Long terme (≥ 4 ans) |

| Stress hydrique poussant à des mandats de réutilisation et de recyclage | +0.6% | Permien en Amérique du Nord, terrestre au Moyen-Orient, offshore en Inde | Moyen terme (2-4 ans) |

| Les plateformes numériques d'opérations hydrauliques permettent une optimisation en temps réel | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Norvège | Court terme (≤ 2 ans) |

| Unités de traitement mobiles « prêtes à l'emploi » pour les bassins éloignés | +0.3% | Zones non conventionnelles en Amérique du Nord, Argentine, Bassin de Cooper en Australie | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG récompensant les programmes d'utilisation efficace de l'eau | +0.3% | Mondial, concentré en Amérique du Nord et en Europe avec des marchés de capitaux axés sur les critères ESG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Afflux d'Eau Produite Provenant des Formations de Schiste et de Roche Mère

L'extraction non conventionnelle a généré 25 milliards de barils d'eau produite en Amérique du Nord en 2025, en hausse de 14 % d'une année sur l'autre, alors que les latéraux prolongés et les complétions à haute intensité sont devenus une pratique standard.[4]Service géologique des États-Unis, "Rapport sur les Ressources en Eau 2025," usgs.gov Les volumes du Permien ont atteint 11 milliards de barils avec des ratios eau/pétrole grimpant à 6:1, portant les coûts logistiques à 0,85 USD par baril et poussant les opérateurs vers des centres de traitement centralisés capables de traiter 150 000 barils par jour, réduisant les frais de transport de 40 %. Vaca Muerta en Argentine a suivi une trajectoire similaire, affichant des volumes quotidiens d'eau produite supérieurs à 80 000 barils qui nécessitent désormais de nouveaux corridors de pipelines. Les gisements de gaz de schiste du Sichuan en Chine ont ajouté des obstacles spécifiques à la chimie, avec des concentrations de H₂S dépassant 200 ppm, augmentant les coûts de traitement de 0,30 USD par baril. L'interaction entre la hausse des volumes et les chimies d'eau complexes oriente le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier vers des systèmes modulaires et évolutifs pouvant croître parallèlement à la production.

Réglementations Plus Strictes sur les Rejets et l'Injection

La mise à jour 2025 de l'Agence de protection de l'environnement des États-Unis concernant les règles de contrôle de l'injection souterraine a imposé une surveillance sismique trimestrielle dans un rayon de 10 km des zones de failles, affectant environ 1 200 puits et accélérant la demande de traitement de l'eau produite en Oklahoma, au Texas et au Kansas. La Californie a introduit un plafond de 10 mg/L d'azote total pour les rejets offshore, éliminant effectivement l'élimination directe en mer sans polissage biologique avancé. L'Union européenne a plafonné les concentrations de BTEX à 0,1 mg/L, rendant les hydrocyclones traditionnels insuffisants pour la conformité. La Norvège a enregistré 14 cas de non-conformité en 2024, entraînant des modernisations avec des modules d'ultrafiltration. Cette rigueur réglementaire croissante raccourcit les délais de mise en conformité et oriente les dépenses vers les prestataires de services ayant des antécédents de performance avérés, remodelant ainsi la dynamique concurrentielle au sein du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.

Stress Hydrique Poussant à des Mandats de Réutilisation et de Recyclage

La disponibilité en eau douce dans les comtés de Midland et du Delaware est tombée à 60 % des moyennes historiques en 2025, incitant les opérateurs à recycler jusqu'à 70 % du fluide de complétion à des coûts inférieurs de près de 46 % à ceux de l'approvisionnement en eaux souterraines saumâtres. Le champ de Ghawar de Saudi Aramco a recyclé 95 % de l'eau produite, économisant 22 millions USD en énergie de dessalement. L'Inde a interdit le prélèvement d'eau douce pour le forage offshore Krishna-Godavari à partir de janvier 2025, poussant les opérateurs à installer des unités d'osmose inverse embarquées. À mesure que les mandats se multiplient, le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier se tourne vers des membranes à haut rendement de récupération et des systèmes d'évaporation capables d'atteindre le rejet zéro de liquide dans les bassins à stress hydrique.

Les Plateformes Numériques d'Opérations Hydrauliques Permettent une Optimisation en Temps Réel

La plateforme DELFI de Schlumberger a intégré des modules hydrauliques sur 42 sites en 2025, réduisant le dosage chimique de 18 % et prolongeant la durée de vie des membranes de neuf mois. Baker Hughes a ajouté des capteurs de périphérie à 320 unités d'hydrocyclones, réduisant les temps d'arrêt de 26 % grâce à la maintenance prédictive. Le centre Hubgrade de Veolia surveille à distance 1 100 installations de traitement d'eau produite et a réduit les coûts d'électricité de 0,08 USD par baril lors des premiers déploiements. Ces gains de productivité font pencher l'avantage concurrentiel en faveur des entreprises capables de regrouper le matériel de traitement avec l'analytique, une tendance qui accélère la consolidation au sein du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts logistiques et d'élimination élevés dans les puits à faible marge | -0.5% | Champs matures en Amérique du Nord, puits marginaux terrestres au Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole retardant les investissements en capital dans les infrastructures hydrauliques | -0.4% | Mondial, aigu en Amérique du Nord dans le schiste et en Amérique latine | Moyen terme (2-4 ans) |

| Spécifications de qualité de l'eau fragmentées au niveau des bassins | -0.2% | Variance État par État en Amérique du Nord, différences entre États membres de l'UE | Long terme (≥ 4 ans) |

| Perspectives d'autorisation incertaines pour les puits d'élimination de classe II | -0.2% | Amérique du Nord (zones sismiques de l'Oklahoma, du Texas, du Kansas), certaines juridictions de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Logistiques et d'Élimination Élevés dans les Puits à Faible Marge

Le transport de l'eau produite depuis les têtes de puits éloignées du Bakken a coûté 1,10 USD par baril en 2025, consommant 22 % des revenus nets lorsque le pétrole se négociait près de 70 USD/baril. Les puits marginaux générant des coupes d'eau élevées ont connu 1 800 fermetures temporaires au Texas et au Nouveau-Mexique, les dépenses de gestion de l'eau dépassant les revenus. Le transport par pipeline peut réduire les coûts à 0,25 USD par baril une fois que les volumes quotidiens dépassent 50 000 barils, mais les délais de construction pluriannuels découragent les investissements dans les champs en déclin. Offshore, les plateformes vieillissantes du Golfe du Mexique transportent l'eau produite à terre par barge à 2,50 USD par baril en raison des contraintes d'espace sur le pont, érodant l'économie des projets lorsque les prix du gaz restent inférieurs à 3 USD/MMBtu. Ces pressions structurelles sur les coûts compensent partiellement l'élan de croissance du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.

Volatilité des Prix du Pétrole Retardant les Investissements en Capital dans les Infrastructures Hydrauliques

La fourchette de 68-87 USD/baril du Brent en 2025 a entraîné le report de 14 grands projets de traitement d'une valeur de 1,8 milliard USD. Les systèmes d'évaporation-cristallisation, nécessitant 15 à 40 millions USD d'investissement initial, ont vu leurs volumes de commandes chuter de 30 % d'une année sur l'autre. Les opérateurs ont privilégié les contrats de transport à court terme plutôt que les accords de traitement pluriannuels, sacrifiant les économies de 25 à 35 % sur le cycle de vie réalisables avec des stratégies hydrauliques intégrées. En Amérique latine, les fluctuations monétaires et les régimes fiscaux changeants ont retardé six centres de recyclage à Vaca Muerta et trois projets offshore à rejet zéro au Brésil. Le rythme d'investissement en dents de scie allonge les délais et gonfle les coûts de financement, tempérant modestement les perspectives du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Eau : L'Eau Produite Maintient sa Position de Leader

L'eau produite représentait 47,5 % des volumes traités en 2025, reflétant la maturité des réservoirs non conventionnels et la hausse des ratios eau/hydrocarbures. L'eau de reflux progresse de 5,8 % par an, soutenue par des latéraux plus longs et des charges de soutènement plus élevées qui génèrent 40 % de reflux supplémentaire par puits par rapport aux conceptions de 2023. L'eau de mer domine les schémas de maintien de pression offshore, comme l'intake de 420 000 barils par jour de Johan Sverdrup qui utilise l'électrochloration pour prévenir l'encrassement biologique. Les sources saumâtres et d'appoint perdent des parts de marché à mesure que les opérateurs substituent des volumes recyclés, un changement accéléré par les plafonds de permis d'eaux souterraines au Texas et au Nouveau-Mexique.

La filtration mobile ouvre de nouveaux bassins de revenus au sein du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier. Baker Hughes a déployé en 2025 une unité d'ultrafiltration montée sur remorque qui traite 15 000 barils par jour et se déplace en 36 heures, idéale pour les pics de reflux de courte durée. La haute salinité de l'eau produite, en moyenne 180 000 mg/L dans le Permien, nécessite un traitement en plusieurs étapes, tandis que l'eau de reflux peut souvent être purifiée par osmose inverse à passage unique. Cette divergence segmente les stratégies de service : les prestataires intégrés recherchent des contrats à long terme pour l'eau produite tandis que les transporteurs de niche ciblent les travaux de reflux mobiles. À mesure que les volumes recyclés augmentent, le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier différenciera de plus en plus les solutions par chimie de l'eau, et non seulement par source.

Par Technologie de Traitement : Les Membranes Renforcent leur Position

La filtration par membrane a capté 35,1 % des dépenses en 2025 et devrait croître à un rythme de 3,2 % par an jusqu'en 2031. Les prix des modules d'osmose inverse ont baissé de 18 % d'une année sur l'autre, et la consommation d'énergie par baril a diminué de 12 % après le déploiement d'échangeurs de pression à haute efficacité. La séparation physique reste le procédé de première étape incontournable sur 68 % des sites terrestres, mais est désormais fréquemment associée à un polissage par membrane pour respecter les limites de rejet inférieures à 30 mg/L de matières en suspension totales. Le prétraitement chimique a également évolué ; le nouveau coagulant de Veolia a réduit le dosage de 25 % tout en éliminant 95 % des huiles et graisses.

Les systèmes d'évaporation et de cristallisation gagnent du terrain là où les mandats de rejet zéro de liquide prévalent, bien que l'intensité capitalistique ralentisse l'adoption. Le concentrateur de saumure de 20 000 barils par jour d'Aquatech dans le Marcellus est entré en service en 2025, transformant la saumure en sel industriel. Les procédés biologiques restent de niche en raison des contraintes de salinité. Le mix technologique souligne la tendance du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier vers des trains de traitement hybrides, combinant des étapes physiques, chimiques et membranaires pour équilibrer coût et conformité.

Par Type de Service : Le Traitement Progresse sur l'Élimination

L'élimination a encore généré 33,6 % des revenus en 2025 en raison de la prévalence des puits d'injection de classe II, mais le traitement de l'eau produite progresse à un CAGR de 3,7 % à mesure que l'économie de la réutilisation s'améliore. Les opérateurs du Permien ont recyclé 4,8 milliards de barils en 2025, économisant 1,4 milliard USD en coûts d'eau douce. Le transport reste essentiel pour les puits éloignés ; Select Energy Services exploitait 1 850 camions-citernes, avec une moyenne de 180 chargements par mois. L'infrastructure d'approvisionnement et de transfert est en plein essor ; le réseau de pipelines de 420 miles de WaterBridge a transporté 310 000 barils par jour en 2025, offrant des flux de trésorerie contractuels sur 15 ans.

L'économie dépend de la géologie locale : les coûts d'élimination s'élèvent en moyenne à 0,40 USD par baril dans le Bassin d'Anadarko, décourageant le traitement, tandis que l'interdiction d'élimination en Californie pousse les taux de traitement à 2,80 USD par baril. Les offres intégrées de transport et de traitement de Fountain Quail assurent la transition jusqu'à ce que les pipelines deviennent viables. Le secteur des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier passe ainsi d'une élimination transactionnelle à des solutions hydrauliques adossées à des actifs et axées sur le cycle de vie.

Par Localisation : Échelle Terrestre, Complexité Offshore

Les opérations terrestres représentaient 65,9 % des revenus de 2025, portées par le nombre de puits de schiste en Amérique du Nord. Les centres centralisés du Permien traitent jusqu'à 200 000 barils par jour, atteignant des coûts par baril inférieurs de 60 % aux systèmes distribués. La croissance offshore à un CAGR de 3,9 % reflète les projets en eaux profondes où la salinité et la teneur en hydrocarbures sont extrêmes. Le champ Mero du Brésil, mis en ligne en 2024, génère de l'eau avec 220 000 mg/L de TDS et 1 800 mg/L d'huile, nécessitant une électrocoagulation et une centrifugation embarquées.

Les contraintes offshore — poids, puissance et sécurité — favorisent des solutions compactes comme les modules d'ultrafiltration de 40 m² d'Aker. Le pilote d'injection sous-marine de Veolia en 2025 a entièrement supprimé le traitement en surface, réduisant les coûts d'exploitation de 40 %. À mesure que la complexité offshore s'intensifie, le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier se bifurque : les prestataires terrestres optimisent le débit, tandis que les spécialistes offshore conçoivent des solutions fiables dans des empreintes réduites.

Par Secteur : La Domination de l'Amont Perdure

Les activités amont ont généré 56,7 % de la demande en 2025 et restent sur une trajectoire de CAGR de 3,0 %. Les coupes d'eau dans le Bakken ont atteint 78 % à mesure que les puits plus anciens arrivent à maturité, augmentant les dépenses de gestion de l'eau. Le champ de Ghawar de Saudi Aramco produit désormais six barils d'eau par baril de pétrole, soutenant l'expansion continue des infrastructures. Les volumes intermédiaires et aval sont comparativement modestes : Enbridge a traité 14 millions de barils d'eau de déshydratation en 2025, éclipsés par les flux amont.

Les systèmes de refroidissement en circuit fermé et de rejet zéro de liquide se répandent dans les raffineries, mais ces modernisations sont motivées par la pénurie d'eau municipale plutôt que par la production d'hydrocarbures. Par conséquent, le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier restera centré sur l'amont, les segments intermédiaires et aval offrant des opportunités de revenus de niche mais stables.

Analyse Géographique

L'Amérique du Nord a fourni 39,4 % des revenus mondiaux en 2025, portée par le flux d'eau produite de 35 millions de barils par jour du Bassin Permien. Les taux de réutilisation augmentent sous la pression des critères ESG, aidés par un vaste réseau de 180 000 puits de classe II qui offrent encore une soupape de sécurité pour l'élimination. Le Canada fait face à des défis liés aux émulsions de bitume qui ajoutent 0,50 USD par baril en coûts de prétraitement. Le Mexique a attribué quatre contrats de modernisation en 2025 pour améliorer les systèmes hydrauliques offshore.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,1 %. La production de gaz de schiste du Sichuan a généré 28 millions de barils d'eau produite en 2025, tous soumis à des limites d'azote total de 15 mg/L avant rejet dans le bassin versant du Yangtsé. L'ONGC indien a commandé trois plateformes de traitement offshore de 80 000 barils par jour pour respecter les mandats de rejet zéro. L'Indonésie et la Malaisie ont mis en service des barges de traitement flottantes, tandis que l'Australie a piloté des bassins d'évaporation alimentés à l'énergie solaire qui réduisent les coûts énergétiques de 35 %.

Le Moyen-Orient et l'Afrique mettent l'accent sur des projets de recyclage à grande échelle, illustrés par l'installation de Khurais de 400 000 barils par jour, qui réduit l'intake d'eau de mer de 22 %. Le FPSO Agbami du Nigeria a installé un système d'alimentation hybride pour maintenir les modules d'ultrafiltration en ligne malgré l'instabilité du réseau électrique. Les champs pré-sel d'Amérique du Sud nécessitent une séparation et une injection sous-marines pour libérer de l'espace sur le pont. Les modernisations en mer du Nord en Europe intègrent des systèmes compacts pour prolonger la durée de vie des plateformes jusqu'à cinq ans. Ces nuances régionales confirment que le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier doit adapter ses solutions aux contextes locaux en matière de ressources, de réglementation et d'infrastructure.

Paysage Concurrentiel

Principales Entreprises du Marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier

Le marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier est modérément fragmenté ; les 10 premiers acteurs détiennent près de 48 % des revenus de 2025. Les grands prestataires de services pétroliers intégrés tels que Schlumberger, Halliburton et Baker Hughes regroupent la logistique, le traitement et la surveillance numérique, une stratégie attrayante pour les grandes compagnies pétrolières mais coûteuse pour les indépendants. Les spécialistes de l'eau intermédiaire tels que WaterBridge et Solaris sécurisent des contrats à long terme qui verrouillent le débit des pipelines et découragent l'entrée sur le marché par des concurrents aux ressources en capital limitées.

Les leaders des services environnementaux Veolia et SUEZ se différencient grâce à des membranes propriétaires et des centres d'opérations à distance centralisés, ciblant les juridictions avec des plafonds de rejet stricts. Les opportunités d'espaces blancs se concentrent autour du traitement mobile, du rejet zéro de liquide et de l'injection sous-marine. Les unités montées sur remorque de Baker Hughes, les cristalliseurs d'Aquatech et le système sous-marin de Veolia répondent respectivement à ces niches. Les entreprises qui maîtrisent l'analytique en temps réel et la maintenance prédictive gagnent une part disproportionnée, tandis que les transporteurs traditionnels s'appuyant sur la répartition manuelle perdent du terrain.

Leaders du Secteur des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier

Halliburton Company

Baker Hughes Co.

Schlumberger Ltd.

Veolia Environnement SA

Select Energy Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Halliburton a obtenu plusieurs contrats de service de Petrobras pour fournir des services de stimulation de navires en eaux profondes, des complétions intelligentes, des vannes de sécurité et des services connexes dans les champs offshore brésiliens de Búzios, Sepia et Atapu. Bien que non directement axés sur la gestion de l'eau, les services intégrés de stimulation et de puits de Halliburton peuvent impliquer des technologies de gestion du reflux et des fluides essentielles à la gestion de l'eau produite et des fluides de réservoir.

- Avril 2025 : WaterBridge a achevé une expansion de pipeline dans le Permien de 280 millions USD, ajoutant 140 miles et portant la capacité à 310 000 barils par jour.

- Avril 2024 : SUEZ a introduit une membrane d'osmose inverse avec une consommation d'énergie inférieure de 22 % et un taux de rejet du sel de 98 % à moins de 800 psi.

- Janvier 2024 : Schlumberger a acquis HydroAnalytics, une plateforme cloud permettant le suivi en temps réel de la salinité et des hydrocarbures dans 14 bassins, en l'intégrant dans DELFI pour la maintenance prédictive.

Portée du Rapport Mondial sur le Marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier

Le marché des services de gestion de l'eau dans le secteur pétrolier et gazier englobe les technologies et services conçus pour l'approvisionnement, le transport, le traitement, le recyclage, le stockage et l'élimination de l'eau dans les opérations amont, intermédiaires et aval. Il se concentre sur la gestion de l'eau générée lors du forage, de la fracturation hydraulique, de la production et des processus de raffinage, y compris l'eau produite, l'eau de reflux et les eaux usées.

Le rapport sur le marché des services de gestion de l'eau dans le secteur pétrolier et gazier est segmenté par source d'eau, technologie de traitement, type de service, localisation, secteur et géographie. Par source d'eau, le marché est segmenté en eau produite, eau de reflux, eau de mer, eau saumâtre/d'appoint et autres. Par technologie de traitement, le marché est segmenté en séparation physique, filtration par membrane, traitement chimique, évaporation et cristallisation, et traitement biologique. Par type de service, le marché est segmenté en élimination de l'eau, transport de l'eau, traitement de l'eau produite, approvisionnement et transfert, et autres. Par localisation, le marché est segmenté en terrestre et offshore. Par secteur, le marché est segmenté en amont, intermédiaire et aval. Les prévisions du marché sont fournies en termes de valeur (USD).

| Eau Produite |

| Eau de Reflux |

| Eau de Mer |

| Eau Saumâtre/d'Appoint |

| Autres |

| Séparation Physique (Hydrocyclones, etc.) |

| Filtration par Membrane (OI, NF, UF) |

| Traitement Chimique (Coagulation, Oxydation) |

| Évaporation et Cristallisation |

| Traitement Biologique |

| Élimination de l'Eau |

| Transport de l'Eau |

| Traitement de l'Eau Produite |

| Approvisionnement et Transfert |

| Autres |

| Terrestre |

| Offshore |

| Amont |

| Intermédiaire |

| Aval |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Iran | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Source d'Eau | Eau Produite | |

| Eau de Reflux | ||

| Eau de Mer | ||

| Eau Saumâtre/d'Appoint | ||

| Autres | ||

| Par Technologie de Traitement | Séparation Physique (Hydrocyclones, etc.) | |

| Filtration par Membrane (OI, NF, UF) | ||

| Traitement Chimique (Coagulation, Oxydation) | ||

| Évaporation et Cristallisation | ||

| Traitement Biologique | ||

| Par Type de Service | Élimination de l'Eau | |

| Transport de l'Eau | ||

| Traitement de l'Eau Produite | ||

| Approvisionnement et Transfert | ||

| Autres | ||

| Par Localisation | Terrestre | |

| Offshore | ||

| Par Secteur | Amont | |

| Intermédiaire | ||

| Aval | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Iran | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier en 2026 ?

La taille du marché des Services de Gestion de l'Eau dans le Secteur Pétrolier et Gazier s'élevait à 19,35 milliards USD en 2026 et devrait atteindre 22,07 milliards USD d'ici 2031, enregistrant un CAGR de 2,67 % durant 2026-2031.

Quelle technologie de traitement gagne des parts de marché le plus rapidement ?

La filtration par membrane est la technologie à la croissance la plus rapide, progressant à un CAGR de 3,2 % à mesure que les coûts de l'osmose inverse et de la nanofiltration diminuent.

Pourquoi le traitement de l'eau produite dépasse-t-il la croissance de l'élimination ?

Le durcissement des règles de rejet, les incitations de financement liées aux critères ESG et le contrôle sismique croissant des puits d'élimination rendent le traitement et la réutilisation plus économiques dans plusieurs bassins.

Quelle région offre le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 4,1 %, portée par le gaz de schiste du Sichuan en Chine et les développements offshore de l'Inde sous des mandats de rejet zéro.

Quel est l'avantage concurrentiel des plateformes numériques de gestion de l'eau ?

La surveillance en temps réel et la maintenance prédictive réduisent l'utilisation de produits chimiques jusqu'à 18 % et les temps d'arrêt de 26 %, générant des économies de coûts mesurables pour les opérateurs.

Comment la volatilité des prix du pétrole influence-t-elle les investissements dans les infrastructures hydrauliques ?

Les fluctuations de prix reportent les projets à forte intensité capitalistique tels que les cristalliseurs, poussant les opérateurs vers des contrats de transport à court terme malgré des coûts d'exploitation plus élevés sur la durée.

Dernière mise à jour de la page le: