Taille et part de marché des organisations de recherche sous contrat en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

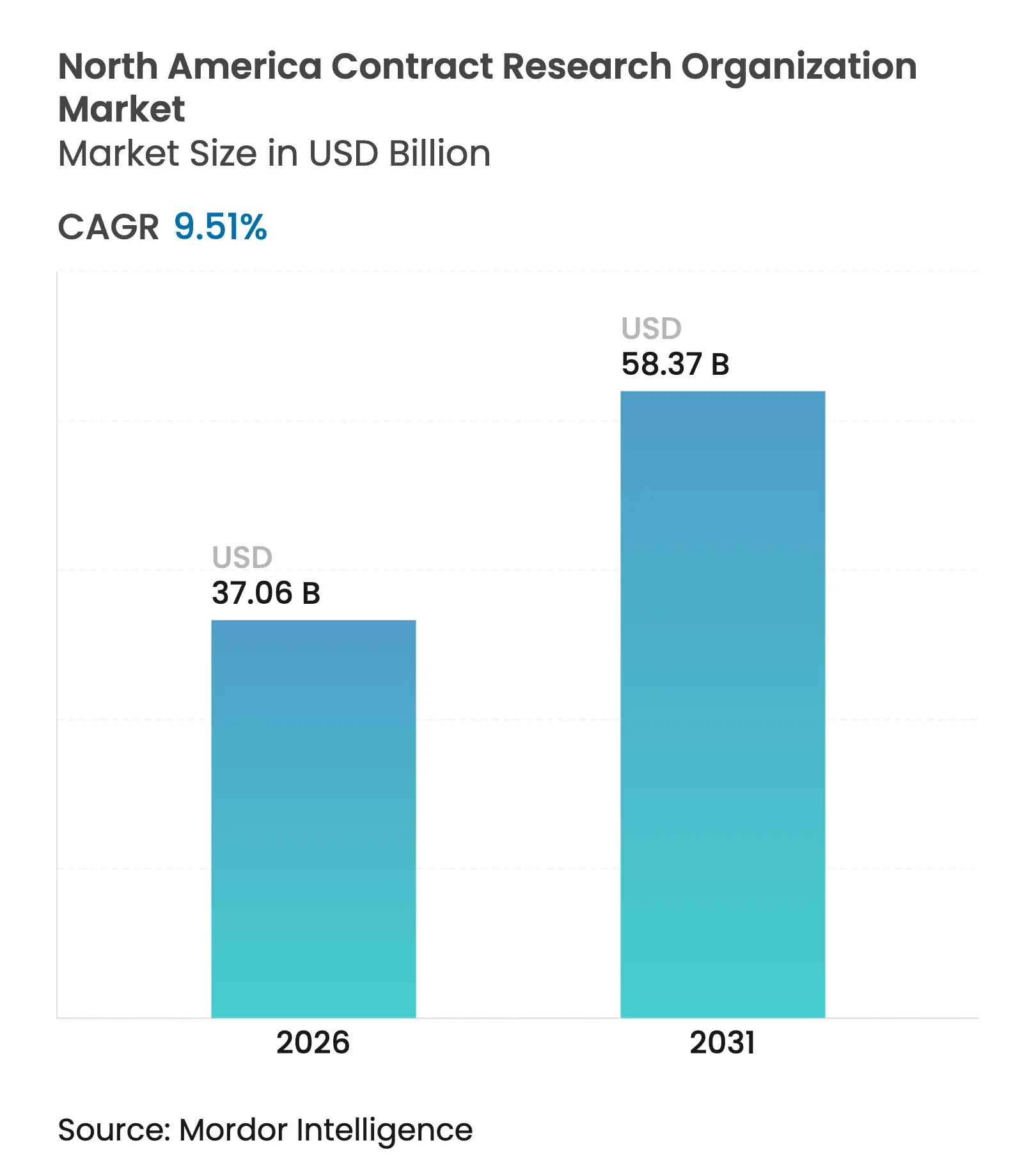

| Taille du Marché (2026) | 37.06 Milliards de dollars |

| Taille du Marché (2031) | 58.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de recherche sous contrat en Amérique du Nord par Mordor Intelligence

La taille du marché des organisations de recherche sous contrat en Amérique du Nord est estimée à 37,06 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 33,84 milliards USD, avec des projections pour 2031 indiquant 58,37 milliards USD, croissant à un TCAC de 9,51 % sur la période 2026-2031. Cette croissance robuste est portée par des dépenses mondiales de R&D à des niveaux records, un pivot soutenu vers l'externalisation spécialisée et une acceptation croissante des modèles d'essais cliniques décentralisés et hybrides dans la région.[1]Source : U.S. Food and Drug Administration, « Conducting Clinical Trials With Decentralized Elements Guidance », fda.gov Les commanditaires biopharmaceutiques intensifient leur collaboration avec les organisations de recherche sous contrat pour naviguer dans des voies réglementaires complexes, tandis que les solutions technologiques de recrutement de patients compriment les délais d'enrôlement, améliorant ainsi la productivité des portefeuilles. La concentration géographique reste prononcée : les États-Unis contribuent à la majeure partie des revenus actuels, mais l'écosystème canadien de développement en phase précoce, rentable, s'accélère plus rapidement, créant des espaces concurrentiels pour les prestataires régionaux. L'adoption du modèle de prestataire de services fonctionnels (FSP) remodèle les modèles commerciaux, les grands commanditaires décomposant les contrats traditionnels, ce qui comprime les marges héritées mais ouvre des niches pour des lignes de services spécialisés à haute valeur ajoutée.

Points clés du rapport

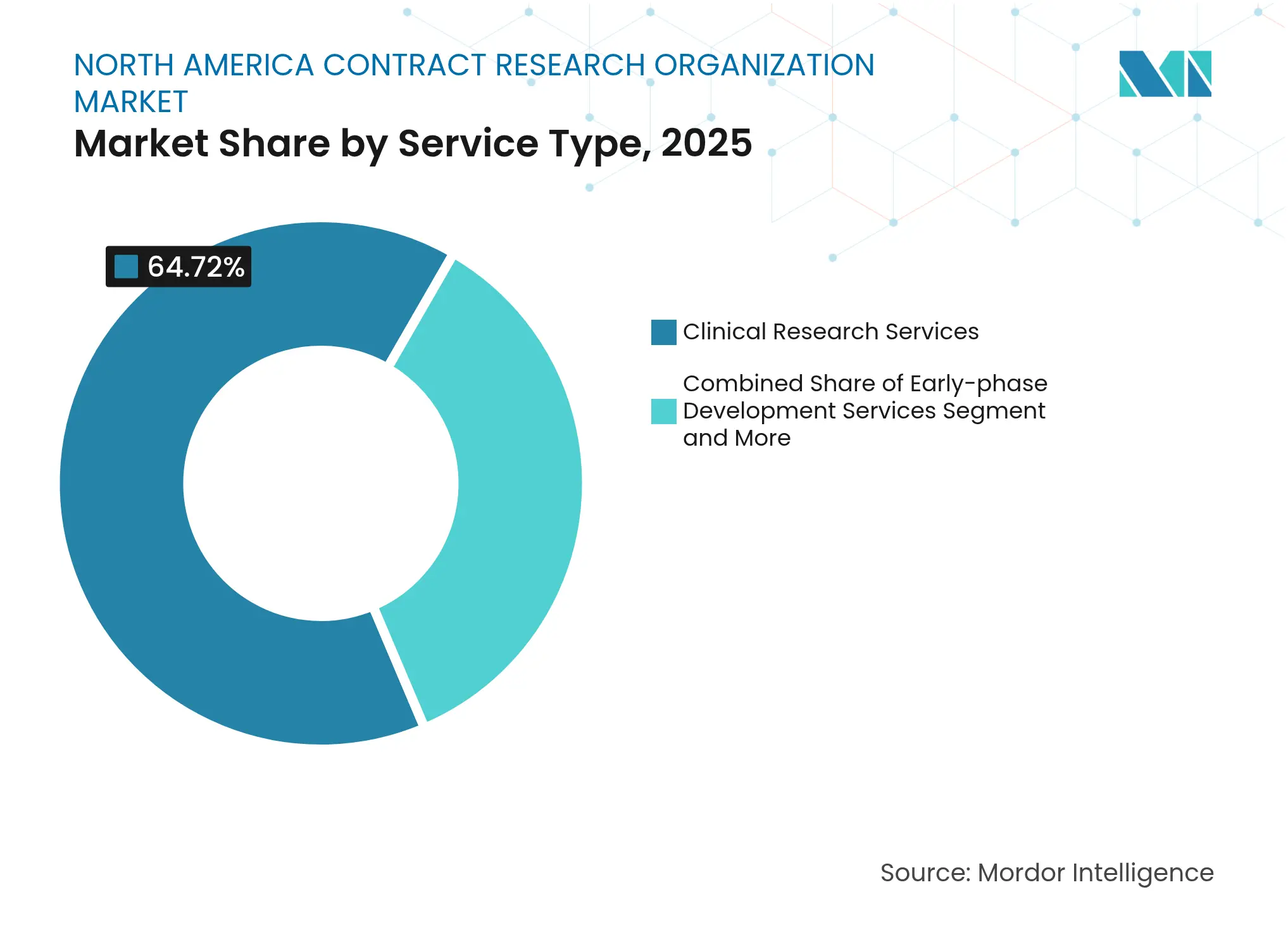

- Par type de service, les services de recherche clinique ont représenté 64,72 % de la part de marché des organisations de recherche sous contrat en Amérique du Nord en 2025 ; les services de développement en phase précoce enregistrent le TCAC le plus rapide de 10,4 % jusqu'en 2031

- Par domaine thérapeutique, l'oncologie a capturé 28,31 % de la part des revenus en 2025, tandis que les maladies infectieuses devraient se développer à un TCAC de 9,88 % jusqu'en 2031

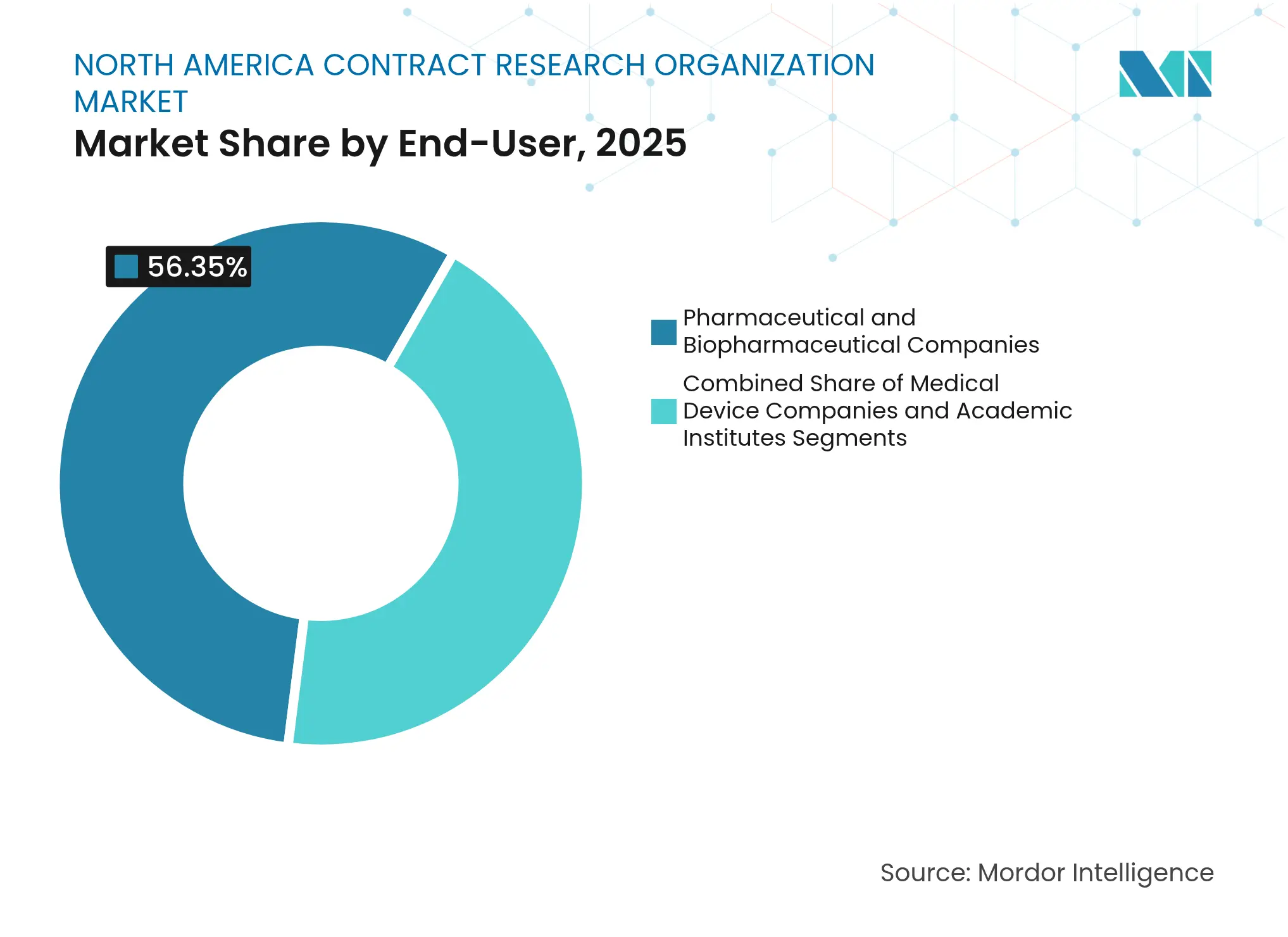

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 56,35 % de la taille du marché des organisations de recherche sous contrat en Amérique du Nord en 2025 ; les entreprises de dispositifs médicaux progressent à un TCAC de 9,79 % jusqu'en 2031

- Par géographie, les États-Unis commandaient 85,12 % de la part du marché des organisations de recherche sous contrat en Amérique du Nord en 2025, tandis que le Canada enregistre le TCAC le plus élevé de 9,63 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des organisations de recherche sous contrat en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D par les commanditaires pharmaceutiques et biotechnologiques | +1.6% | Amérique du Nord et monde | Moyen terme (2-4 ans) |

| Volume croissant et complexité des essais cliniques | +2.1% | Mondial, concentré en Amérique du Nord | Long terme (≥ 4 ans) |

| Intensification de la tendance à l'externalisation dans la chaîne de valeur des sciences de la vie | +1.8% | Amérique du Nord et UE en priorité | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de voies accélérées | +1.5% | Juridiction de la FDA américaine, répercussions au Canada | Court terme (≤ 2 ans) |

| Expansion des modèles d'essais décentralisés/hybrides nécessitant des infrastructures technologiques des organisations de recherche sous contrat | +0.9% | Amérique du Nord en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Analyses de recrutement de patients basées sur l'IA améliorant l'efficacité des organisations de recherche sous contrat | +0.7% | Pôles technologiques d'Amérique du Nord, sélectif à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D par les commanditaires pharmaceutiques et biotechnologiques

Les dépenses de R&D des grandes entreprises pharmaceutiques ont atteint 161 milliards USD en 2024, marquant un changement structurel vers le développement externalisé qui favorise les partenariats avec les organisations de recherche sous contrat. Les entreprises biotechnologiques ont ajouté plus de 50 milliards USD en contrats externalisés, recherchant des structures de coûts variables et des arrangements de partage des risques. La fenêtre de falaise de brevets à venir de 350 milliards USD entre 2025 et 2029 accélère davantage le besoin de pipelines de développement rentables. Des enquêtes montrent que les commanditaires prévoient une augmentation budgétaire de 4 % en 2025, les grandes entreprises stimulant les niveaux de demande premium. Collectivement, des allocations de R&D plus élevées améliorent la trajectoire de croissance du marché des organisations de recherche sous contrat en Amérique du Nord, les organisations de recherche sous contrat passant du statut de fournisseurs à celui de partenaires stratégiques.

Volume croissant et complexité des essais cliniques

Les conceptions de médecine de précision réduisent désormais les pools de patients éligibles jusqu'à 80 %, stimulant la demande d'analyses de recrutement avancées et d'une portée mondiale. Les nouvelles modalités telles que les conjugués anticorps-médicament nécessitent une expertise intégrée en biomarqueurs, en sécurité et en fabrication — des capacités que les organisations de recherche sous contrat bien financées peuvent monétiser grâce à des niveaux de services premium. Le Centre pour l'innovation dans les essais cliniques de la FDA, créé en avril 2024, souligne le soutien réglementaire aux méthodologies d'essais sophistiquées. La complexité soutient donc une demande à deux chiffres pour des services spécialisés des organisations de recherche sous contrat sur le marché des organisations de recherche sous contrat en Amérique du Nord.

Intensification de la tendance à l'externalisation dans la chaîne de valeur des sciences de la vie

Environ 60 % des dépenses mondiales de développement clinique sont déjà externalisées, et la pénétration des organisations de recherche sous contrat en Amérique du Nord se situe près de 40 % avec une marge de progression importante. Les commanditaires externalisent désormais non seulement les opérations de site, mais aussi les soumissions réglementaires, la supervision de la fabrication et la surveillance post-commercialisation, déplaçant les pools de revenus des tâches transactionnelles vers des engagements stratégiques. Le secteur des organisations de recherche sous contrat en Amérique du Nord bénéficie de cette évolution, car la maîtrise des programmes intégrés permet aux prestataires de verrouiller des accords pluriannuels qui lissent la visibilité des revenus.

Pression réglementaire en faveur de voies accélérées

Le guide finalisé de la FDA en 2024 sur les essais décentralisés, ainsi que les cadres de suivi accéléré et de thérapie révolutionnaire, réduisent les délais de développement jusqu'à 40 %, récompensant les organisations de recherche sous contrat qui offrent une expertise approfondie en sciences réglementaires. Le nouveau projet de guide pour les essais oncologiques multirégionaux exige l'inclusion de patients américains, renforçant la pertinence des essais nationaux et soutenant le marché des organisations de recherche sous contrat en Amérique du Nord. Les prestataires qui combinent une expertise réglementaire avec une surveillance technologique obtiennent un avantage concurrentiel clair.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés en recherche clinique | -1.2% | Amérique du Nord en situation critique, préoccupation mondiale | Long terme (≥ 4 ans) |

| Augmentation des coûts des essais et contraintes budgétaires pour les petits commanditaires | -0.8% | Mondial, concentré dans le secteur biotechnologique | Moyen terme (2-4 ans) |

| Orientations de la FDA complexes et en évolution pour les essais décentralisés | -0.6% | États-Unis en priorité, effets de répercussion réglementaire | Court terme (≤ 2 ans) |

| Évolution vers l'externalisation FSP/décomposée comprimant les marges des organisations de recherche sous contrat | -0.4% | Grandes entreprises pharmaceutiques d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de professionnels qualifiés en recherche clinique

La crise de la main-d'œuvre en recherche clinique atteint des proportions critiques, avec sept offres d'emploi pour chaque coordinateur de recherche clinique expérimenté et un ratio de 10 pour 1 pour les infirmières en recherche clinique, créant des contraintes de capacité structurelles qui limitent le potentiel de croissance des organisations de recherche sous contrat. Sept postes sont ouverts pour chaque coordinateur expérimenté, et le taux de rotation des assistants de recherche clinique avoisine les 30 % aux États-Unis, érodant la capacité de livraison des projets.[2]Source : Association of Clinical Research Professionals, « Clinical Trial Workforce Preparedness », acrpnet.org Les domaines de l'oncologie et des maladies rares souffrent particulièrement, car l'expertise exige des salaires premium qui compriment la rentabilité des prestataires. Les organisations de recherche sous contrat répondent par des académies internes et des programmes de progression de carrière, mais les lacunes en matière de talents persistent, tempérant la scalabilité à court terme au sein du marché des organisations de recherche sous contrat en Amérique du Nord.

Augmentation des coûts des essais et contraintes budgétaires pour les petits commanditaires

L'augmentation des coûts des essais cliniques affecte de manière disproportionnée les petits commanditaires biotechnologiques, les études de phase III atteignant désormais en moyenne 20 à 30 millions USD, forçant les entreprises à retarder ou annuler des programmes de développement qui pourraient autrement stimuler la demande des organisations de recherche sous contrat. Les commanditaires reportent des programmes ou adoptent des engagements FSP fragmentés, réduisant le pool adressable pour les prestataires de services complets. Les organisations de recherche sous contrat axées sur des prix flexibles et des offres modulaires atténuent certains risques de revenus, mais font toujours face à des cycles de vente prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de recherche clinique maintiennent leur dominance malgré l'accélération de la phase précoce

Les services de recherche clinique représentaient 64,72 % des revenus de 2025, ancrant le marché des organisations de recherche sous contrat en Amérique du Nord. Ces activités de phase tardive restent indispensables aux commanditaires cherchant des approbations réglementaires mondiales, soutenant un noyau de revenus stable. Dans le même temps, les services de développement en phase précoce se développent à un TCAC de 10,4 % jusqu'en 2031, les entreprises biotechnologiques privilégiant les partenaires de phase I dotés d'unités dédiées, d'une expertise en conception adaptative et d'une infrastructure de sécurité pour les premiers essais chez l'homme.

L'évolution du mix de segments favorise les organisations de recherche sous contrat qui équilibrent l'exécution à haut volume de la phase III avec des capacités spécialisées en phase précoce. Les offres de laboratoire et de conseil ajoutent de la valeur grâce à un soutien intégré en biomarqueurs, en diagnostic compagnon et en sciences réglementaires. De telles propositions de bout en bout positionnent les prestataires de services complets pour capturer des synergies de vente croisée et défendre leur part de marché malgré les pressions sur les marges FSP, renforçant le leadership sur le marché des organisations de recherche sous contrat en Amérique du Nord.

Par domaine thérapeutique : le leadership de l'oncologie fait face à la dynamique des maladies infectieuses

L'oncologie contrôlait 28,31 % des revenus en 2025, soutenue par 4 295 études complétées en 2023. Les pipelines d'immuno-oncologie et les stratégies complexes de biomarqueurs maintiennent un flux régulier en phase III, soutenant une demande soutenue pour des services spécialisés de surveillance et de sécurité. Néanmoins, les maladies infectieuses affichent le TCAC le plus élevé de 9,88 % à mesure que le financement de la préparation aux pandémies institutionnalise la R&D sur les vaccins et les antiviraux.

Les organisations de recherche sous contrat qui développent leurs unités de maladies infectieuses, étendent leurs laboratoires BSL-2/3 et intègrent la modélisation épidémiologique captent une croissance disproportionnée. Les programmes de système nerveux central et d'immunologie nécessitent des cadres de médecine de précision que peu de prestataires maîtrisent, resserrant la concurrence pour l'expertise de niche. Cette diversification thérapeutique sous-tend une résilience plus large au sein du marché des organisations de recherche sous contrat en Amérique du Nord.

Par utilisateur final : l'accélération des dispositifs médicaux remet en question la dominance pharmaceutique

Les entreprises pharmaceutiques et biopharmaceutiques génèrent encore 56,35 % des revenus de 2025, mais les entreprises de dispositifs médicaux progressent à un TCAC de 9,79 % grâce à la complexité des logiciels en tant que dispositif médical et des produits combinés. Les commanditaires de dispositifs exigent désormais des preuves cliniques robustes et une surveillance post-commercialisation, reflétant la rigueur du développement pharmaceutique.

Les instituts académiques forment une cohorte catalytique mais plus petite, incubant souvent de nouvelles modalités avant de les licencier à des partenaires commerciaux. Les organisations de recherche sous contrat investissant dans la stratégie réglementaire spécifique aux dispositifs, l'ingénierie d'utilisabilité et les analyses de performance en conditions réelles débloquent de nouveaux pools de revenus. La formation croisée d'équipes multidisciplinaires soutient la convergence des voies de développement et sécurise des revenus supplémentaires tout au long du spectre de taille du marché des organisations de recherche sous contrat en Amérique du Nord.

Analyse géographique

Les États-Unis ont fourni 85,12 % des revenus de 2025, tirant parti d'une densité de commanditaires, d'une infrastructure d'essais et d'une proximité avec la FDA sans égales pour maintenir une attraction gravitationnelle pour les programmes de phase tardive. Les données nationales sous-tendent les soumissions de commercialisation mondiales, rendant l'inclusion de patients américains obligatoire pour la plupart des pipelines. Les grands prestataires tels que IQVIA traduisent de solides actifs de dossiers de santé électroniques en avantages concurrentiels en matière de sélection de sites et de recrutement que les concurrents plus petits ne peuvent pas facilement égaler.

Le Canada contribue à une part croissante, enregistrant un TCAC de 9,63 % jusqu'en 2031 en permettant des études de phase I avant les dépôts d'IND américains et en offrant des économies de coûts de 15 à 25 %. Les délais d'examen réactifs de Santé Canada et les populations ethniquement diversifiées attirent les commanditaires menant des études sur les maladies rares ou des études de preuve de concept précoce. Les organisations de recherche sous contrat opérant des deux côtés de la frontière capitalisent sur des voies réglementaires complémentaires pour comprimer les délais.

Le Mexique complète le tableau régional, émergeant comme un lieu rentable pour les études nécessitant un enrôlement de patients d'origine hispanique ou une prévalence de maladies chroniques. Les contraintes d'infrastructure et l'expérience variable des investigateurs limitent l'échelle aujourd'hui, mais les initiatives de collaboration transfrontalière promettent une amélioration progressive. Le marché intégré des organisations de recherche sous contrat en Amérique du Nord reflète donc un mélange de volume américain à haute valeur ajoutée, de démarrages canadiens accélérés et de cohortes mexicaines déployées de manière sélective, optimisant à la fois le coût et la pertinence des données.

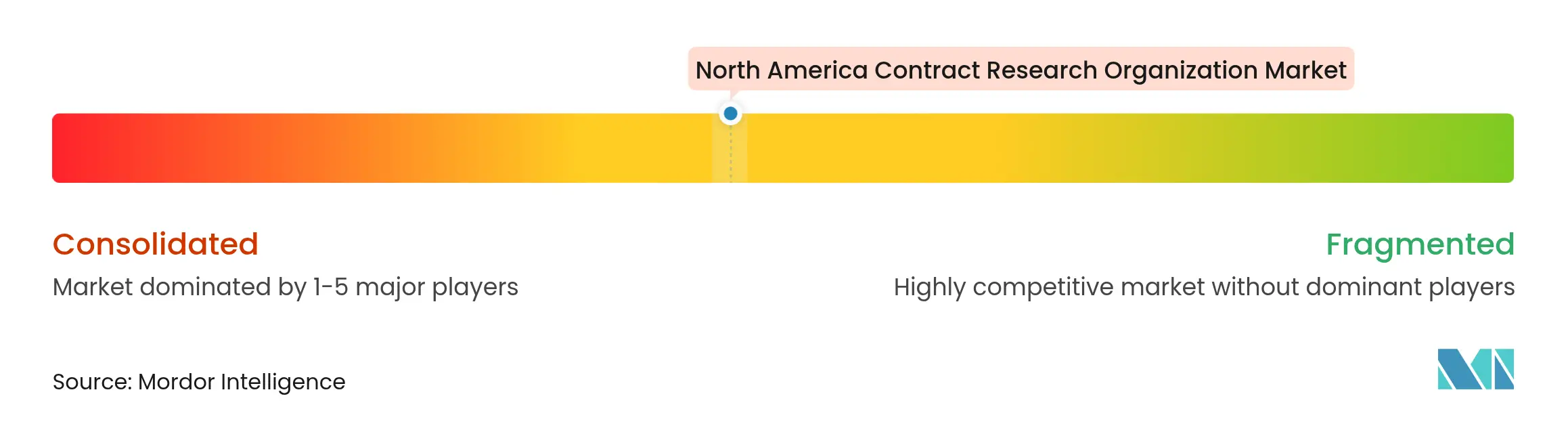

Paysage concurrentiel

La dynamique concurrentielle reste modérément consolidée : IQVIA, Fortrea, ICON, Charles River et Medpace commandent ensemble une part significative, laissant néanmoins de la place à des centaines d'entreprises spécialisées. Les acteurs d'envergure se concentrent sur l'intégration technologique — recrutement assisté par l'IA, plateformes eCOA et données probantes en conditions réelles — pour défendre leur position et remporter des contrats de prestataire préféré à l'échelle de l'entreprise.

Les concurrents de niche prospèrent dans les maladies rares, la thérapie cellulaire et génique et la gestion régionale de sites, tirant parti de la profondeur plutôt que de l'étendue. Les flux de capital-investissement financent des start-ups ciblant des lacunes de solutions ponctuelles telles que la surveillance décentralisée ou le consentement électronique, élevant le niveau d'innovation sur le marché des organisations de recherche sous contrat en Amérique du Nord. Les tendances d'externalisation fonctionnelle intensifient la concurrence sur les prix pour les lignes de services individuelles ; les prestataires capables de démontrer des gains d'efficacité tangibles ou une maîtrise thérapeutique remportent des contrats premium.

Les mouvements stratégiques soulignent la course à la différenciation : Thermo Fisher a étendu son laboratoire du Kentucky pour élargir ses offres intégrées de laboratoire à la clinique, Fortrea a affiné son focus sur les domaines thérapeutiques après sa scission, et ICON a poursuivi des acquisitions complémentaires pour approfondir ses capacités en maladies infectieuses. Le succès dépend de plus en plus de la combinaison d'une spécialisation thérapeutique, de modèles opérationnels numériques et de programmes de développement de la main-d'œuvre qui stabilisent la qualité de livraison dans un environnement autrement contraint par les talents.

Leaders du secteur des organisations de recherche sous contrat en Amérique du Nord

ICON plc

Charles River Laboratories

IQVIA Inc

Inotiv

Fortrea Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Thermo Fisher Scientific a étendu son laboratoire de recherche clinique dans le Kentucky, ajoutant des capacités bioanalytiques et de laboratoire central pour les commanditaires ciblant des délais accélérés.

- Janvier 2024 : Biognosys a déclaré opérationnelle sa nouvelle installation de protéomique dans le Massachusetts. Cette expansion aux États-Unis permet aux clients biopharma de Biognosys aux États-Unis d'accéder facilement à des services spécifiques d'organisation de recherche sous contrat en protéomique.

- Août 2023 : Kohlberg a signé un accord définitif pour acquérir une participation majoritaire dans Worldwide Clinical Trials, une organisation de recherche sous contrat complète et affiliée de TJC, L.P.

Périmètre du rapport sur le marché des organisations de recherche sous contrat en Amérique du Nord

Selon le périmètre de ce rapport, une organisation de recherche sous contrat est une entreprise qui fournit des services d'essais cliniques pour les secteurs pharmaceutique, biotechnologique et des dispositifs médicaux. Les organisations de recherche sous contrat vont des grandes organisations internationales à service complet aux petits groupes spécialisés de niche.

Le marché des organisations de recherche sous contrat en Amérique du Nord est segmenté par type de service, domaines thérapeutiques, utilisateur final et géographie. Par type de service, le marché est segmenté en services de recherche clinique, services de développement en phase précoce, services de laboratoire et services de conseil. Le segment des services de recherche clinique comprend les services de recherche clinique de phase I, les services de recherche clinique de phase II, les services de recherche clinique de phase III et les services de recherche clinique de phase IV. Par domaines thérapeutiques, le marché est segmenté en oncologie, maladies infectieuses, troubles du système nerveux central, troubles immunologiques, maladies cardiovasculaires, troubles respiratoires, diabète et autres domaines thérapeutiques. Les autres domaines thérapeutiques comprennent les maladies métaboliques, musculo-squelettiques, les plaies et blessures, les maladies oculaires et les maladies buccales et dentaires. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, entreprises de dispositifs médicaux et instituts académiques. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base de la valeur en USD.

| Services de recherche clinique | Phase I |

| Phase II | |

| Phase III | |

| Phase IV | |

| Services de développement en phase précoce | |

| Services de laboratoire | |

| Services de conseil |

| Oncologie |

| Maladies infectieuses |

| Troubles du système nerveux central (SNC) |

| Troubles immunologiques |

| Maladies cardiovasculaires |

| Troubles respiratoires |

| Diabète |

| Autres domaines thérapeutiques |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Entreprises de dispositifs médicaux |

| Instituts académiques |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Services de recherche clinique | Phase I |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Services de développement en phase précoce | ||

| Services de laboratoire | ||

| Services de conseil | ||

| Par domaine thérapeutique | Oncologie | |

| Maladies infectieuses | ||

| Troubles du système nerveux central (SNC) | ||

| Troubles immunologiques | ||

| Maladies cardiovasculaires | ||

| Troubles respiratoires | ||

| Diabète | ||

| Autres domaines thérapeutiques | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Entreprises de dispositifs médicaux | ||

| Instituts académiques | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des organisations de recherche sous contrat en Amérique du Nord ?

Le marché est évalué à 37,06 milliards USD en 2026.

À quelle vitesse le marché des organisations de recherche sous contrat en Amérique du Nord devrait-il croître ?

Il devrait se développer à un TCAC de 9,51 %, atteignant 58,37 milliards USD d'ici 2031.

Quel segment de services connaît la croissance la plus rapide ?

Les services de développement en phase précoce mènent la croissance avec un TCAC de 10,4 % jusqu'en 2031.

Pourquoi le Canada est-il un lieu attractif pour les essais cliniques ?

Les commanditaires peuvent commencer des études avant de déposer un IND américain, économisant 3 à 6 mois et jusqu'à 25 % des coûts.

Quelle tendance technologique transforme le plus les opérations des organisations de recherche sous contrat ?

Les systèmes de recrutement de patients basés sur l'IA qui réduisent le temps de sélection de plusieurs semaines à quelques minutes.

Comment les modèles de prestataires de services fonctionnels affectent-ils les marges des organisations de recherche sous contrat ?

L'externalisation décomposée comprime les marges traditionnelles de services complets de 15 à 20 %, poussant les organisations de recherche sous contrat vers des capacités spécialisées.

Dernière mise à jour de la page le: