Taille et part du marché de l'agriculture régénératrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.53 Milliards de dollars |

| Taille du Marché (2031) | 20.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.46% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

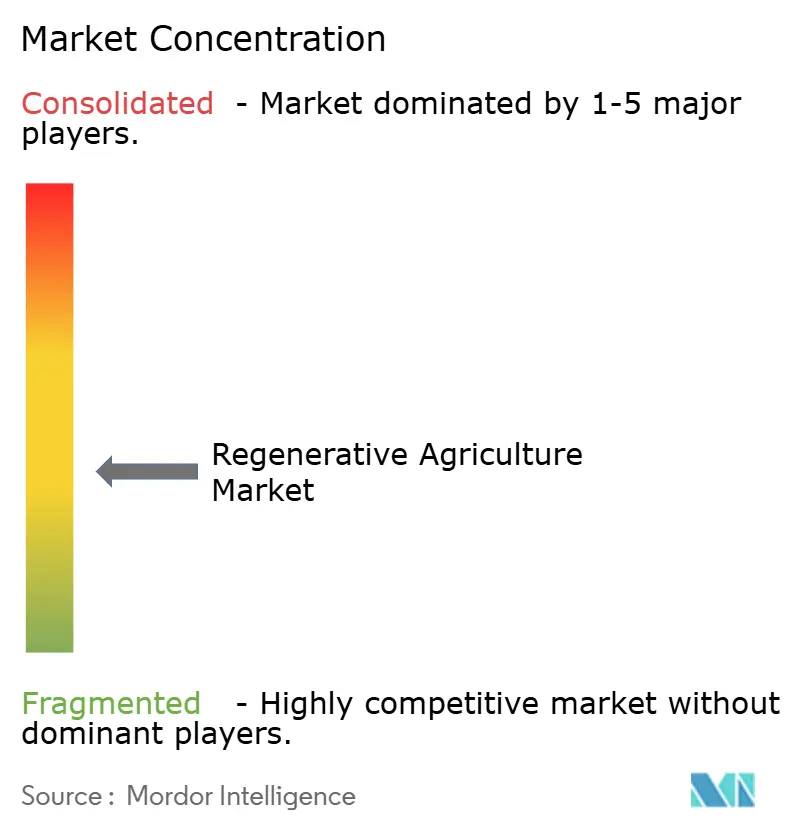

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture régénératrice par Mordor Intelligence

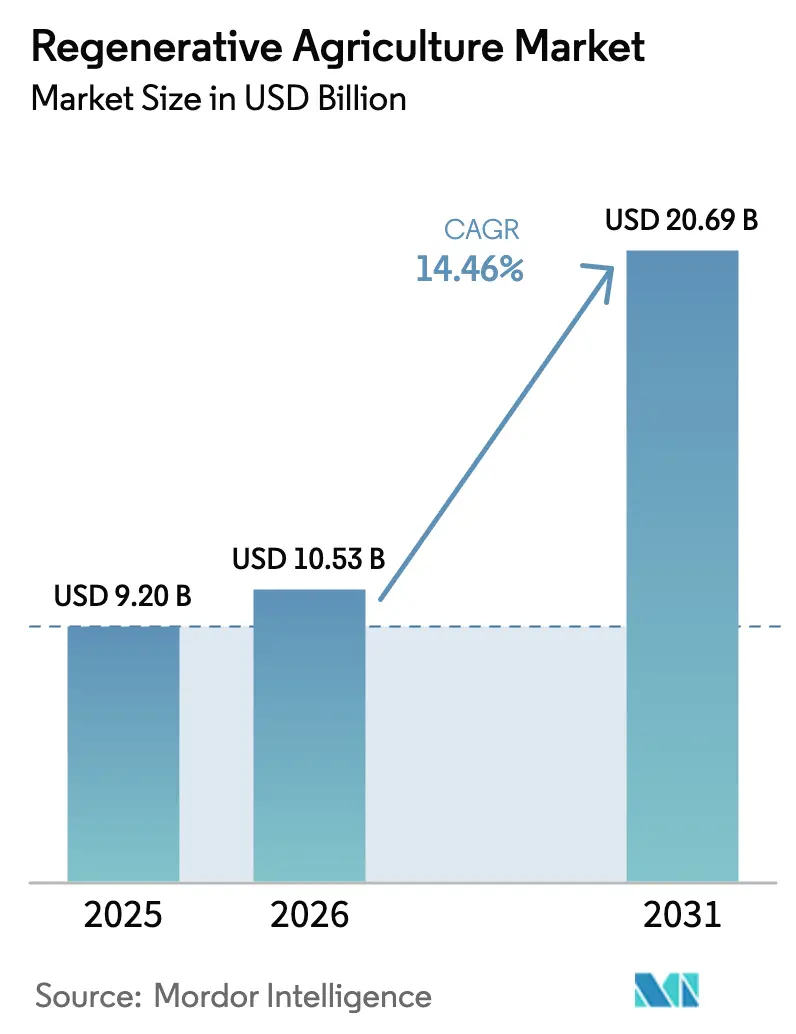

La taille du marché de l'agriculture régénératrice était évaluée à 9,20 milliards USD en 2025 et devrait croître de 10,53 milliards USD en 2026 pour atteindre 20,69 milliards USD d'ici 2031, à un CAGR de 14,46 % au cours de la période de prévision (2026-2031). La demande croissante en agriculture adaptée au climat, les engagements des entreprises en faveur de la neutralité carbone et les politiques publiques favorables détournent les capitaux des systèmes conventionnels à forte intensité d'intrants vers des pratiques qui restaurent la santé des sols et la biodiversité tout en maintenant des rendements stables. Les exigences réglementaires telles que la loi européenne sur la restauration de la nature, qui oblige les États membres à réhabiliter 20 % des écosystèmes dégradés d'ici 2030, ancrent la croissance à long terme du marché de l'agriculture régénératrice. L'intégration croissante entre les plateformes numériques de gestion agricole, les technologies de télédétection et les marchés de carbone tokenisés réduit les obstacles transactionnels pour les petits exploitants et élargit la participation aux flux de revenus liés aux services environnementaux. L'expansion du marché est également portée par des programmes d'entreprise de plusieurs milliards de dollars qui intègrent des spécifications régénératrices dans les contrats d'approvisionnement en matières premières, transformant des projets pilotes autrefois marginaux en exigences d'approvisionnement courantes.

Principaux enseignements du rapport

- Par pratique, la gestion de la santé des sols a dominé avec une part de marché de l'agriculture régénératrice de 26,02 % en 2025, tandis que l'intégration agri-PV devrait progresser à un CAGR de 20,85 % jusqu'en 2031.

- Par application, la production végétale représentait 45,88 % de la taille du marché de l'agriculture régénératrice en 2025, tandis que les services de séquestration du carbone affichaient la trajectoire la plus rapide avec un CAGR de 17,86 %.

- Par type d'intrant, les produits biologiques détenaient une part de 39,36 % de la taille du marché de l'agriculture régénératrice en 2025, et les capteurs et appareils IoT progressent à un CAGR de 17,42 %.

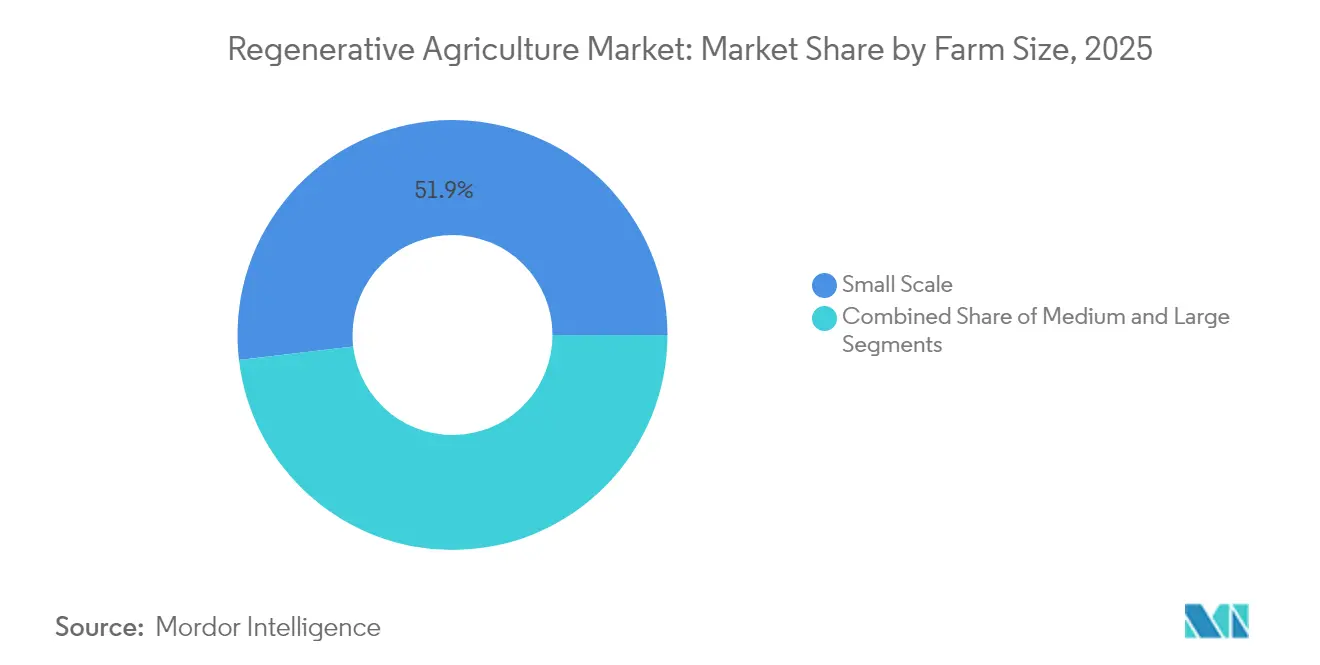

- Par taille d'exploitation, les petites exploitations représentaient une part de 51,85 % et connaissent la croissance la plus rapide avec un CAGR de 16,21 %.

- Par géographie, l'Amérique du Nord représentait 36,58 % du marché de l'agriculture régénératrice en 2025, tandis que l'Afrique est la région à la croissance la plus rapide avec un CAGR de 14,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'agriculture régénératrice

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour une alimentation durable | +3.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Engagements des entreprises et chaînes d'approvisionnement neutres en carbone | +4.1% | Mondial, concentré dans les chaînes de valeur multinationales | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des pratiques de santé des sols | +2.8% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression liée à l'atténuation et à l'adaptation aux changements climatiques | +2.4% | Mondial, aigu dans les régions vulnérables au climat | Long terme (≥ 4 ans) |

| Monétisation des terres à double usage agri-PV | +1.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Marchés de crédits carbone tokenisés | +1.4% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour une alimentation durable

La volonté des consommateurs de payer des primes de prix pour des ingrédients issus d'une production responsable s'est déplacée des détaillants de niche vers les grandes enseignes, incitant 63 % des entreprises alimentaires interrogées à mentionner l'agriculture régénératrice dans leurs feuilles de route publiques en matière de durabilité. Nestlé S.A. s'est seule engagée à hauteur de 1,2 milliard CHF (1,49 milliard USD) d'ici 2025 pour s'approvisionner en la moitié de ses matières premières prioritaires auprès d'exploitations régénératrices d'ici 2030, orientant ses équipes d'approvisionnement vers des fournisseurs présentant des résultats vérifiables en matière de santé des sols[1]Nestlé S.A., "Nestlé accélère l'agriculture régénératrice," nestle.com. Ce nouveau facteur d'attraction récompense les producteurs capables de documenter les bénéfices écologiques parallèlement aux volumes de récolte, renforçant le profil des céréales et du bétail à bilan carbone positif. À mesure que les propriétaires de marques transforment les indicateurs environnementaux en étiquettes de rayon, les pratiques régénératrices passent d'un créneau à valeur ajoutée à une attente de marché de référence, conférant aux régions pionnières un avantage de premier entrant. Pour les producteurs, la certitude de la demande liée à des contrats premium raccourcit les délais de remboursement et réduit le risque des dépenses en capital pour les programmes de cultures de couverture ou de travail du sol réduit.

Engagements des entreprises et chaînes d'approvisionnement neutres en carbone

Les multinationales de l'alimentation et des boissons se sont collectivement engagées à convertir des millions d'acres, créant des déclencheurs d'approvisionnement fermes qui se répercutent à travers les niveaux de fournisseurs. PepsiCo vise 7 millions d'acres, soutenu par 216 millions USD, tandis que Mars collabore avec des agrégateurs de céréales pour convertir 1 million d'acres d'ici 2030. Étant donné que certains producteurs approvisionnent plusieurs marques, les mandats basés sur les surfaces se propagent rapidement, multipliant la demande de services de santé des sols et de vérification numérique. Les cycles de reporting stricts imposés par les équipes ESG (environnementales, sociales et de gouvernance) des entreprises apportent des incitations financières à court terme, propulsant le marché de l'agriculture régénératrice au cours de la fenêtre de prévision. Les fonds d'entreprise dédiés financent également les coûts de transition, réduisant l'obstacle à l'accès au crédit qui freine l'adoption dans les régimes de subventions traditionnels.

Incitations gouvernementales en faveur des pratiques de santé des sols

Le programme de partenariats pour les produits de base climato-intelligents du département américain de l'Agriculture (USDA) d'une valeur de 3,1 milliards USD fait pivoter les paiements fédéraux de structures basées sur les pratiques vers des structures basées sur les résultats, récompensant les améliorations vérifiées du carbone du sol et de la qualité de l'eau. En Europe, 25 % des paiements directs de la Politique agricole commune s'orientent désormais vers des éco-régimes alignés sur les indicateurs régénératifs, tandis que 40 % du budget global comporte une pertinence climatique explicite. Le Danemark associe la taxation des émissions de méthane du bétail à un soutien à l'exploitation, signalant un virage vers des programmes agro-climatiques complets. Ces évolutions politiques comblent l'écart de revenus auquel les agriculteurs font face pendant les périodes de transition pluriannuelles, stimulant les mises à niveau des équipements et élargissant les marchés de conseil. Les incitations publiques liées aux résultats renforcent également la confiance des investisseurs dans les projets de carbone du sol en ancrant des prix planchers pour les tonnages vérifiés.

Pression liée à l'atténuation et à l'adaptation aux changements climatiques

L'agriculture génère 22 % des émissions anthropiques, faisant des méthodes régénératrices un élément central des stratégies climatiques nationales. Les ensembles de données à grande échelle sur les cultures de couverture indiquent des réductions annuelles des émissions de 1,29 tonne métrique de CO₂e par hectare, vérifiées sur plus de 550 000 hectares dans le programme de surveillance d'Indigo Ag. Les bénéfices parallèles en matière d'adaptation comprennent des augmentations de rendement allant jusqu'à 300 % sur les sols dégradés, grâce à une meilleure rétention d'eau et à une meilleure structure racinaire. À mesure que les phénomènes météorologiques extrêmes s'intensifient, les producteurs recherchent des rotations résilientes et des sources de revenus diversifiées provenant des crédits de services écosystémiques, renforçant la boucle de croissance du marché de l'agriculture régénératrice. Les institutions financières commencent à traiter les gains de carbone du sol comme des atténuateurs de risque dans la souscription de prêts, réduisant les taux d'intérêt pour les projets vérifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de transition et de certification initiaux | −2.8% | Mondial, prononcé dans les marchés en développement | Court terme (≤ 2 ans) |

| Sensibilisation et compétences limitées des agriculteurs | −1.9% | Régions en développement et zones rurales mal desservies | Moyen terme (2-4 ans) |

| Normes fragmentées de surveillance, de déclaration et de vérification | −1.2% | Mondial, permettant l'arbitrage réglementaire | Moyen terme (2-4 ans) |

| Litiges sur la propriété des données du biome du sol | −0.8% | Marchés développés soumis à la législation sur la protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de transition et de certification initiaux

Des dépenses en capital de 2 000 à 5 000 EUR (2 282,64 à 5 706,60 USD) par hectare et des délais de remboursement de près de neuf ans découragent l'adoption lorsque les subventions ciblent les dépenses opérationnelles plutôt que les coûts de conversion[2]Conseil mondial des entreprises pour le développement durable, "Rapport quinquennal OP2B," wbcsd.org. Les frais de certification ajoutent une complexité procédurale, en particulier pour les petits exploitants qui n'ont pas d'historique de crédit ni de garanties. Bien que des projets pilotes de financement de transition et des plateformes de partage des risques émergent, leur échelle reste insuffisante par rapport au déficit de financement annuel de 250 à 430 milliards USD identifié pour les transitions régénératrices mondiales. Sans fonds d'ancrage plus importants ou garanties public-privé, les obstacles liés aux coûts limiteront la croissance des surfaces à court terme, en particulier dans les régions où les prêts avec garanties sont limités.

Sensibilisation et compétences limitées des agriculteurs

Le passage des monocultures à forte intensité d'intrants aux systèmes basés sur la biologie exige de nouvelles connaissances en dynamique microbienne du sol, en rotations multi-espèces et en plans de pâturage pilotés par les données. Les réseaux d'apprentissage entre pairs surpassent les modèles de vulgarisation traditionnels mais restent fragmentés. Seulement 27 % des exploitations américaines avaient adopté des outils d'agriculture de précision en 2023, malgré près de 200 millions USD d'aide fédérale depuis 2017. En Afrique subsaharienne et en Asie du Sud, les pénuries d'agronomes ralentissent la diffusion des meilleures pratiques, notamment là où les taux d'alphabétisation limitent l'adoption des modules numériques. Les plateformes de start-up qui intègrent des conseils agronomiques dans des formats audio en langue vernaculaire gagnent du terrain. Pourtant, la mise à l'échelle de ces services nécessite des améliorations des infrastructures de télécommunications et d'énergie. À moins que les écosystèmes de formation ne se développent rapidement, les lacunes en matière de connaissances continueront de contraindre le marché de l'agriculture régénératrice dans les économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pratique : les systèmes à double revenu accélèrent l'adoption

La gestion de la santé des sols représente 26,02 % du marché de l'agriculture régénératrice en 2025, ancrant sa primauté dans les systèmes arables et pastoraux. Les producteurs privilégient des pratiques telles que les cultures de couverture, le travail du sol réduit et l'incorporation de compost, car ces actions génèrent des gains mesurables en matière organique du sol qui se traduisent par une émission accrue de crédits carbone. À l'autre extrémité du spectre de croissance, l'intégration agri-PV progresse à un CAGR de 20,85 %, reflétant la montée en puissance des projets d'optimisation foncière qui produisent simultanément de la nourriture et de l'énergie.

Les configurations solaires neutres en termes de rendement et les tarifs de rachat garantis à long terme rendent l'agri-PV attrayante même dans les régions à faible soutien subventionnel, une tendance qui élève la taille globale du marché de l'agriculture régénératrice pour les hybrides énergie-culture. Les pratiques de gestion de l'eau et des nutriments affichent une croissance régulière, soutenues par les restrictions municipales sur le ruissellement des engrais et les quotas d'irrigation. La gestion du pâturage du bétail et l'agroforesterie présentent des variations régionales, se développant plus rapidement dans les géographies à forte disponibilité foncière où les systèmes sylvopastoraux correspondent aux normes culturelles et à la tenure foncière. Le renforcement de la biodiversité attire l'attention à travers les corridors de pollinisateurs et les règles de gestion intégrée des ravageurs dans le cadre des éco-régimes de l'UE.

Par application : les services environnementaux dépassent les cultures de base

La production végétale a conservé 45,88 % de la taille du marché de l'agriculture régénératrice en 2025, maintenant sa domination en raison de son rôle direct de grenier alimentaire. Pendant ce temps, les services de séquestration du carbone progressent à un CAGR de 17,86 % alors que les acheteurs recherchent des compensations vérifiables pour atteindre des objectifs fondés sur la science. L'émission de 296 662 tonnes métriques de CO₂e en crédits de carbone du sol issus d'un seul projet de 553 743 hectares démontre une monétisation évolutive absente des ères de conformité précédentes.

Les conversions de pâturage du bétail améliorent l'intensité en méthane par kilogramme de protéines tout en renforçant la résilience des pâturages. Les applications forestières et agroforestières débloquent des revenus issus des cultures arborées et des primes carbone à plus long terme, les positionnant comme des rotations stratégiques pour les propriétaires fonciers confrontés à des moratoires sur la déforestation. Les segments de niche tels que l'agro-tourisme et le commerce de services écosystémiques diversifient et développent les flux de trésorerie, amortissant les chocs de prix sur les marchés des matières premières et élargissant les opportunités du marché de l'agriculture régénératrice dans les communautés rurales.

Par type d'intrant : les produits biologiques et les capteurs reconfigurent les schémas de dépenses

Les intrants biologiques représentaient 39,36 % des dépenses de 2025, portés par la multiplication des interdictions sur les produits chimiques controversés et le renforcement des tests de résidus dans les supermarchés. Les sondes de précision alimentent les modèles de prévision des rendements et les tableaux de bord d'humidité du sol, permettant une application spécifique au site qui garantit l'efficacité biologique. D'autre part, les capteurs et les appareils IoT progressent à un CAGR de 17,42 % jusqu'en 2031.

Les suites logicielles de conseil intègrent l'imagerie satellitaire, les données des capteurs et les preuves de registre pour produire des registres carbone auditables, tissant des couches numériques dans le marché de l'agriculture régénératrice. Les fabricants d'équipements modernisent les semoirs pour un semis à perturbation minimale, et les fournisseurs d'inoculants de compost proposent désormais des analyses microbiennes pour justifier les scores d'activité.

Par taille d'exploitation : les petits exploitants ancrent une croissance inclusive

Les exploitations de moins de 50 hectares occupent une part de 51,85 % du marché de l'agriculture régénératrice et connaissent la croissance la plus rapide avec un CAGR de 16,21 %, grâce aux programmes de financement coopératif et aux applications mobiles qui agrègent les parcelles dispersées. Des programmes tels que RegenConnect de Cargill enrôlent plus de 1 million d'acres auprès de 1 500 agriculteurs, prouvant la viabilité des modèles d'agrégation des petits exploitants. Les exploitations de taille moyenne jouent le rôle d'adopteurs intermédiaires, pilotant souvent des technologies qui se diffusent ensuite vers les petites parcelles.

Les grandes exploitations dominent encore les conversions de surfaces en termes absolus en raison de l'accès au capital et des relations d'approvisionnement intégrées verticalement, mais leur croissance est à la traîne par rapport aux cohortes de petits exploitants car le taux d'adoption de base est déjà plus élevé. En adaptant les coûts de vérification à la taille des parcelles, les pools de crédits tokenisés abaissent les obstacles et soutiennent une expansion inclusive au sein du marché de l'agriculture régénératrice.

Analyse géographique

L'Amérique du Nord a généré 36,58 % des revenus mondiaux en 2025, soutenue par l'initiative de l'USDA pour les produits de base climato-intelligents d'une valeur de 3,1 milliards USD qui finance des protocoles de sol et d'élevage basés sur les résultats. Des réseaux de vulgarisation matures, une utilisation répandue des technologies de précision et des marchés du carbone avancés permettent aux producteurs de monétiser rapidement les productions environnementales. Les objectifs des entreprises, tels que le plan de General Mills de s'approvisionner auprès de 1 million d'acres régénératifs d'ici 2030, créent une demande aval fiable.

L'Afrique affiche le CAGR régional le plus élevé, près de 14,86 %, portée par des projections selon lesquelles les méthodes régénératrices pourraient ajouter 15 milliards USD à la valeur ajoutée brute annuelle et créer cinq millions d'emplois d'ici 2030. Les projets pilotes de café au Kenya et en Ouganda ont augmenté les rendements de 30 % et les revenus agricoles de 62 %, validant le modèle économique des petits exploitants.

L'Asie-Pacifique combine une forte pénétration technologique avec une exposition aiguë à la perte de biodiversité. Plusieurs dirigeants interrogés font état de programmes régénératifs actifs portés par des signaux politiques en Australie, au Japon et en Inde. Avec 63 % du PIB régional exposé au risque de déclin des écosystèmes, les gouvernements présentent l'agriculture régénératrice comme un levier de stabilité économique, projetant un impact de 19,5 billions USD dans des scénarios favorables à la nature. La poussée de la Chine vers la consommation verte et la pile numérique agricole de l'Inde accélèrent l'enrôlement de surfaces prêtes pour les données, élargissant l'empreinte du marché de l'agriculture régénératrice dans des zones climatiques diversifiées.

Paysage concurrentiel

Le marché de l'agriculture régénératrice comprend plusieurs acteurs clés qui stimulent l'innovation et la croissance. Indigo Ag se concentre sur les plateformes de carbone du sol qui combinent l'analyse satellitaire, les analyses microbiennes et les services de courtage. Bayer met l'accent sur l'intégration des produits biologiques avec des outils de scouting numérique pour améliorer les pratiques agricoles. Syngenta collabore avec des partenaires pour développer des solutions biologiques, telles que des insecticides, visant à améliorer la durabilité de l'agriculture.

Les mouvements stratégiques se concentrent sur les plateformes d'écosystème plutôt que sur les lancements de produits individuels. Bayer regroupe les ventes d'intrants avec l'analyse Climate FieldView, offrant une assurance de résultats aux acheteurs d'entreprise. Les alliances biologiques de Syngenta accélèrent la diversité du pipeline sans longues activités de recherche et développement internes. Des entreprises émergentes comme Terramera créent des filiales d'enrichissement du sol, soutenues par des tours de financement d'amorçage de 6 millions USD ciblant des cocktails microbiens pilotés par les données. Des agrégateurs tels que Soil Capital sécurisent des méthodologies carbone validées par l'ISO et les associent à des prêts de transition, un modèle adapté aux petits exploitants européens.

L'appétit pour les fusions et acquisitions se renforce à mesure que les acteurs établis recherchent des boîtes à outils intégrées couvrant les intrants, le conseil et la vérification. Bien qu'aucun opérateur unique ne dépasse 15 % de part, la convergence des plateformes laisse entrevoir un regroupement futur une fois les protocoles standardisés. Pour l'instant, les spécialistes de niche prospèrent, ancrant un marché de l'agriculture régénératrice dynamique mais non consolidé qui récompense l'innovation et la personnalisation régionale.

Leaders du secteur de l'agriculture régénératrice

Nestle SA

Indigo Ag, Inc.

General Mills Inc,

Syngenta

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Cargill a dépassé 1 million d'acres enrôlés dans RegenConnect, étendant la couverture à 24 États américains et 15 pays.

- Octobre 2024 : Mars a lancé des partenariats avec ADM, The Andersons, Riceland Foods et le Fonds pour les résultats en matière de sol et d'eau pour convertir 150 000 acres dans sa chaîne d'approvisionnement nord-américaine d'aliments pour animaux de compagnie avant une expansion mondiale.

- Mai 2024 : BioCarbon Cert a publié des lignes directrices sur la tokenisation pour standardiser l'émission de crédits basée sur la blockchain.

- Février 2024 : Syngenta et Lavie Bio ont convenu de co-développer des solutions insecticides biologiques utilisant l'optimisation de souches assistée par l'IA.

Portée du rapport mondial sur le marché de l'agriculture régénératrice

L'agriculture régénératrice est une approche agricole durable axée sur la restauration et l'amélioration de la santé des écosystèmes. Elle met l'accent sur des pratiques qui régénèrent la santé des sols, augmentent la biodiversité, améliorent les cycles de l'eau et renforcent la résilience des écosystèmes. Cette méthode vise à séquestrer le carbone, à réduire les émissions de gaz à effet de serre et à créer des systèmes agricoles plus sains et plus productifs.

Le marché de l'agriculture régénératrice est segmenté par application en protection des cultures, pâturage du bétail, foresterie et autres. Par type en gestion de la santé des sols, gestion de l'eau, renforcement de la biodiversité, gestion des nutriments, gestion du pâturage du bétail et autres. Et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Gestion de la santé des sols |

| Gestion de l'eau |

| Renforcement de la biodiversité |

| Gestion des nutriments |

| Gestion du pâturage du bétail |

| Agroforesterie |

| Intégration agri-PV |

| Autres |

| Production végétale |

| Pâturage du bétail |

| Foresterie |

| Services de séquestration du carbone |

| Autres |

| Produits biologiques |

| Semences et cultures de couverture |

| Capteurs et appareils IoT |

| Logiciels et services de conseil |

| Équipements et machines |

| Autres |

| Petite échelle (moins de 50 ha) |

| Moyenne (50-500 ha) |

| Grande (plus de 500 ha) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par pratique | Gestion de la santé des sols | |

| Gestion de l'eau | ||

| Renforcement de la biodiversité | ||

| Gestion des nutriments | ||

| Gestion du pâturage du bétail | ||

| Agroforesterie | ||

| Intégration agri-PV | ||

| Autres | ||

| Par application | Production végétale | |

| Pâturage du bétail | ||

| Foresterie | ||

| Services de séquestration du carbone | ||

| Autres | ||

| Par type d'intrant | Produits biologiques | |

| Semences et cultures de couverture | ||

| Capteurs et appareils IoT | ||

| Logiciels et services de conseil | ||

| Équipements et machines | ||

| Autres | ||

| Par taille d'exploitation | Petite échelle (moins de 50 ha) | |

| Moyenne (50-500 ha) | ||

| Grande (plus de 500 ha) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'agriculture régénératrice en 2026 ?

Le marché de l'agriculture régénératrice est évalué à 10,53 milliards USD en 2026 et devrait atteindre 20,69 milliards USD d'ici 2031, avec un CAGR de 14,46 %.

Quelle région détient la plus grande part du marché de l'agriculture régénératrice ?

L'Amérique du Nord est en tête avec environ 36,58 % de part de marché en 2025, soutenue par un financement important de l'USDA pour les produits de base climato-intelligents et une infrastructure avancée de crédits carbone.

Quel segment connaît la croissance la plus rapide au sein du marché ?

L'intégration agri-PV est le segment de pratique à la croissance la plus rapide, avec un CAGR projeté de 20,85 % jusqu'en 2031.

Quelle est l'importance des services de séquestration du carbone pour la croissance future ?

Les services de séquestration du carbone devraient progresser à un CAGR de 17,86 %, reflétant une forte demande pour les crédits de carbone du sol vérifiés.

Dernière mise à jour de la page le: