Taille et part du marché des équipements agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 136 Milliards de dollars |

| Taille du Marché (2030) | 177.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

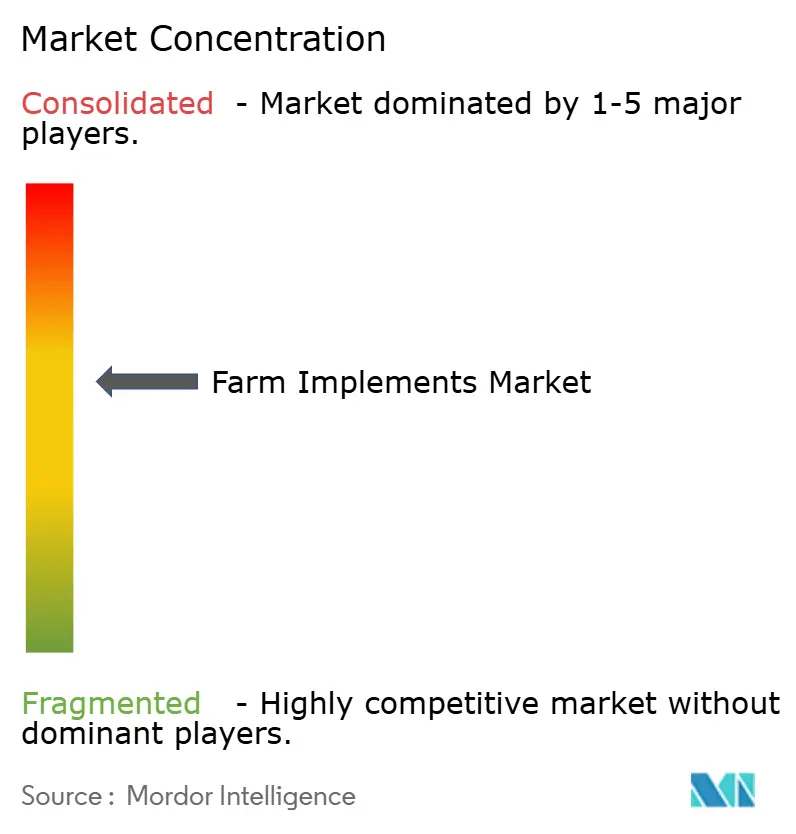

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements agricoles par Mordor Intelligence

La taille du marché des équipements agricoles est évaluée à 136 milliards USD en 2025 et devrait atteindre 177,75 milliards USD d'ici 2030, affichant un TCAC de 5,5 % sur la période. Cette expansion solide reflète une demande de remplacement soutenue, une mécanisation portée par les politiques publiques et des solutions d'agriculture numérique en pleine maturité qui amortissent le secteur face aux fluctuations cycliques des matières premières. Les agriculteurs confrontés à des pénuries chroniques de main-d'œuvre se tournent vers l'automatisation dans toutes les classes de puissance, tandis que les programmes de subventions en Inde et en Chine raccourcissent la période de retour sur investissement pour les primo-acheteurs. Les partenariats technologiques entre constructeurs de machines et éditeurs de logiciels redessinent les frontières concurrentielles, et l'excédent de matériel d'occasion alimente un cycle de mise à niveau axé sur l'autonomie par rétrofit plutôt que sur le renouvellement complet des flottes. L'intensité concurrentielle reste élevée, le marché étant modérément concentré, ce qui favorise les acteurs établis qui s'appuient sur l'intégration technologique et les partenariats stratégiques pour maintenir leur positionnement. Enfin, le durcissement des réglementations environnementales en Europe et en Californie accélère la transition des groupes motopropulseurs exclusivement diesel vers des motorisations hybrides et électriques.

Principaux enseignements du rapport

- Par type de produit, les tracteurs détenaient 23,4 % de la part du marché des équipements agricoles en 2024, tandis que les équipements de précision et autonomes devraient croître à un TCAC de 12,5 % jusqu'en 2030.

- Par mode de fonctionnement, les équipements motorisés dominaient la taille du marché des équipements agricoles avec une part de 78,2 % en 2024, et sont prévus pour un TCAC de 6,8 % jusqu'en 2030.

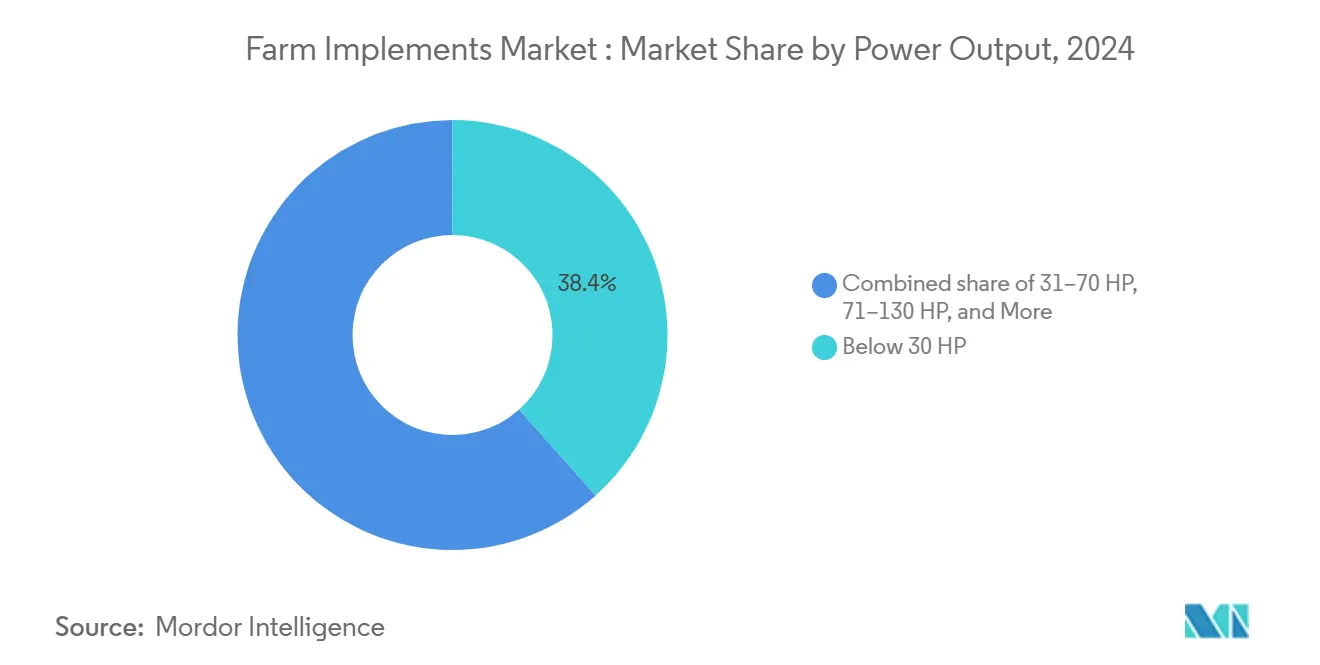

- Par puissance, la classe inférieure à 30 chevaux représentait une part de 38,4 % en 2024, et les équipements de plus de 130 chevaux devraient se développer à un TCAC de 7,5 % jusqu'en 2030.

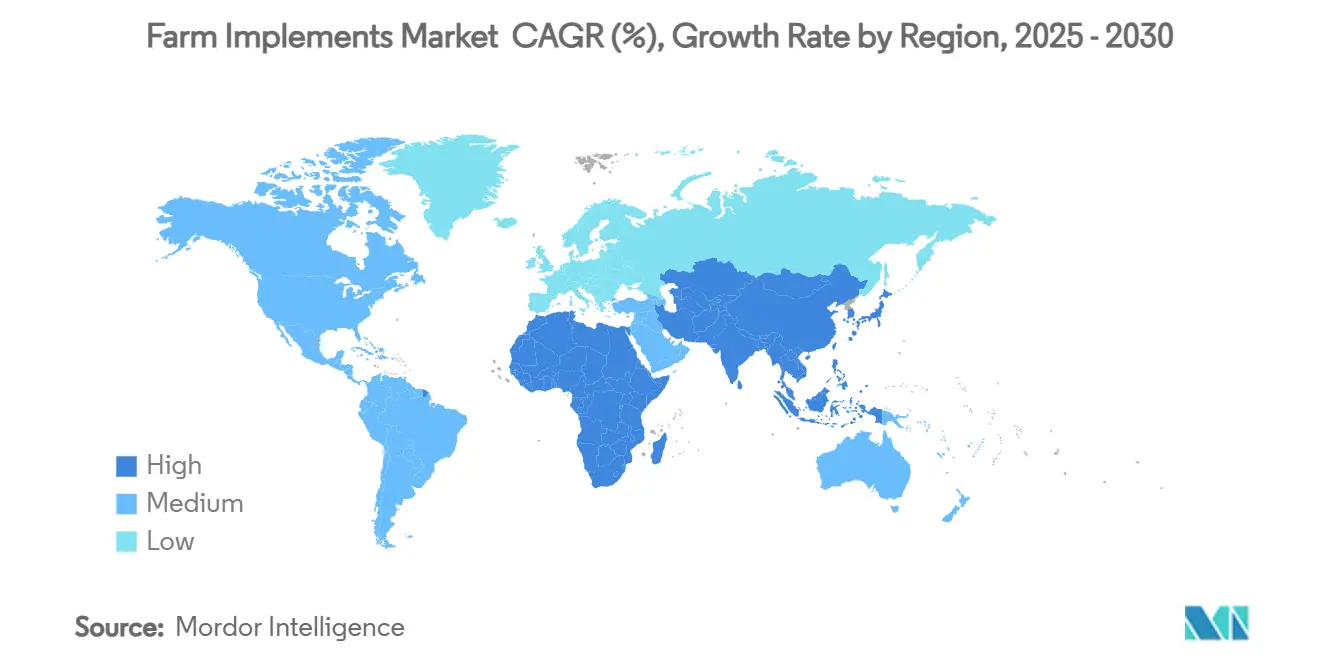

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 45 % en 2024 et devrait se développer à un TCAC de 7,5 % jusqu'en 2030.

- Le marché présente une consolidation modérée, les principaux acteurs en 2024 étant Deere and Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra and Mahindra Ltd.

Tendances et perspectives du marché mondial des équipements agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie croissante de main-d'œuvre dans l'agriculture | +1.2% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Programmes de subventions gouvernementaux pour la mécanisation | +0.8% | Cœur Asie-Pacifique, en expansion vers l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Croissance des tracteurs de puissance moyenne dans les économies émergentes | +0.6% | Asie-Pacifique, Amérique du Sud, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion de l'agriculture contractuelle et des services de location | +0.4% | Mondial, adoption précoce en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Équipements robotisés sous-canopée pour l'horticulture à haute valeur ajoutée | +0.3% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Intégration de kits de rétrofit guidés par l'IA pour les équipements existants | +0.2% | Mondial, focus initial en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de main-d'œuvre dans l'agriculture

Des universités et des start-ups pilotent des désherbeuses robotisées pour l'horticulture à haute valeur ajoutée, tandis que les unités laitières déploient des pousseurs d'aliments autonomes pour réduire les effectifs [1]Ministère de l'Agriculture et du Bien-être des agriculteurs, "Programme de gestion des résidus de cultures," agricoop.nic.in. Le déficit de main-d'œuvre est donc devenu un moteur structurel qui soutient la tarification premium pour les ensembles d'équipements offrant même des gains de productivité marginaux. Des flux migratoires similaires en Inde, au Mexique et au Viêt Nam mettent à rude épreuve les exploitations agricoles familiales. Le guidage de tracteur, les robots de récolte et les pulvérisateurs de vergers automatisés sont désormais perçus comme des nécessités plutôt que des luxes, car les machines peuvent travailler tout au long de la saison de croissance et compenser les pics de coûts de main-d'œuvre.

Programmes de subventions gouvernementaux pour la mécanisation

Le soutien en capital reste un accélérateur décisif pour les primo-acheteurs. La sous-mission indienne sur la mécanisation agricole rembourse 40 à 50 % des prix d'achat des équipements, et son programme de gestion des résidus de cultures prend en charge jusqu'à 80 % des équipements spécialisés. La Chine complète ses budgets de mécanisation par une prime à la casse et au remplacement d'une valeur pouvant atteindre 20 000 yuans (2 800 USD) par unité [2]Source : Gouvernement de Chine, "Politique de subvention pour les machines agricoles," gov.cn. Ces subventions se synchronisent avec les lancements de nouveaux modèles, permettant aux petits exploitants de sauter les étapes technologiques intermédiaires et d'adopter directement des machines prêtes pour l'agriculture de précision.

Croissance des tracteurs de puissance moyenne dans les économies émergentes

Les tracteurs de puissance moyenne connaissent une demande robuste dans les économies émergentes en raison de leur équilibre optimal entre capacité et accessibilité financière pour une large gamme de tailles d'exploitations. Le segment de 31 à 70 chevaux est particulièrement bien adapté aux exploitations foncières fragmentées qui prévalent dans les régions Asie-Pacifique et Amérique du Sud, où les tailles moyennes des exploitations nécessitent des équipements polyvalents capables de gérer efficacement de multiples opérations. Les fabricants répondent avec des conceptions spécifiques à chaque région qui privilégient la durabilité et la facilité d'entretien par rapport aux fonctionnalités avancées, en accord avec les préférences locales pour des solutions rentables. Le segment bénéficie de programmes de mécanisation gouvernementaux qui ciblent spécifiquement les équipements de gamme intermédiaire, maximisant l'accessibilité pour les agriculteurs tout en améliorant la productivité.

Expansion de l'agriculture contractuelle et des services de location

Les réseaux de partage d'équipements comblent le déficit d'utilisation sur les exploitations trop petites pour justifier une propriété directe. Hello Tractor connecte plus de 20 000 petits exploitants avec des machines sous-utilisées via une plateforme de réservation mobile au Kenya, au Nigeria et au Ghana. Les investisseurs considèrent ces modèles comme des voies à faible intensité d'actifs vers des rendements à deux chiffres, et les fabricants d'équipements d'origine (OEM) les soutiennent car une utilisation plus élevée des flottes accélère les revenus des pièces et des services. L'impact collectif stimule le marché des équipements agricoles en élargissant la pénétration des utilisateurs plutôt qu'en cannibalisant les ventes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement initial élevé et sensibilité aux taux d'intérêt | -1.0% | Mondial, aiguë dans les marchés en développement | Court terme (≤ 2 ans) |

| Exploitations foncières fragmentées limitant la taille des équipements | -0.6% | Asie-Pacifique, Afrique subsaharienne, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité des prix liée aux droits de douane sur l'acier et l'électronique | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| L'excédent de matériel d'occasion pèse sur les nouvelles ventes | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exploitations foncières fragmentées limitant la taille des équipements

Les parcelles agricoles moyennes en Inde mesurent à peine 1,1 hectare, et de nombreuses exploitations d'Afrique subsaharienne sont encore plus petites. Une telle fragmentation empêche les exploitants d'atteindre les largeurs de champ nécessaires pour tirer parti des moissonneuses-batteuses à haute capacité ou des semoirs 18 rangs. L'inefficacité des demi-tours et les goulots d'étranglement du transport érodent l'avantage théorique de productivité des grandes machines, faisant des tracteurs compacts un choix pragmatique. Les fabricants répondent avec des porteurs multi-outils et des systèmes d'attelage rapide qui améliorent la polyvalence sans augmenter les empattes, mais le plafond sur la taille des équipements continue de freiner la croissance de la valeur unitaire dans ces géographies.

Volatilité des prix liée aux droits de douane sur l'acier et l'électronique

Les cycles successifs de droits de douane sur les tôles d'acier, les roulements de précision et les semi-conducteurs se répercutent directement sur les coûts des nomenclatures des OEM. Les droits d'importation américains sur l'acier ont dépassé 25 % en 2024, et les surtaxes de rétorsion sur les faisceaux de câbles en provenance de Chine ont introduit une incertitude supplémentaire. Les acheteurs européens sont également exposés, car les nouveaux ajustements carbone aux frontières de l'UE peuvent ajouter jusqu'à 160 USD par tonne métrique à l'acier importé. Le risque lié aux droits de douane agit donc comme un frein au sentiment sur le marché des équipements agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tracteurs ancrent la demande tandis que les équipements de précision s'accélèrent

Les tracteurs ont généré 23,40 % de la part du marché des équipements agricoles en 2024, soulignant leur rôle fondamental dans les opérations agricoles mondiales. La demande couvre toutes les catégories de puissance, car les tracteurs restent la principale source d'énergie pour le travail du sol, la plantation et le transport. Sur la période de prévision, les modèles de puissance moyenne prêts pour le guidage devraient remplacer les variantes mécaniques de base en Inde et au Brésil, soutenus par des programmes de subventions et des lignes de crédit locales.

Les équipements de précision et autonomes, bien que constituant encore un marché de niche, devraient connaître un TCAC de 12,50 % jusqu'en 2030. Les pulvérisateurs équipés de capteurs qui exécutent un contrôle de chevauchement au centimètre près réduisent les factures de produits chimiques jusqu'à 20 %, un retour sur investissement qui séduit même les marchés sensibles aux prix. Des entreprises telles que Deere and Company ont annoncé des kits d'autonomie pour l'année modèle 2026 qui convertissent les tracteurs conventionnels en plateformes sans conducteur. L'intégration de l'agriculture de précision dans toutes les catégories de produits crée des opportunités de convergence, où les fabricants d'équipements traditionnels intègrent des capteurs, le guidage GPS et des capacités d'analyse de données pour améliorer l'efficacité opérationnelle et réduire les coûts des intrants.

Par mode de fonctionnement : les équipements motorisés dominent tandis que l'électrification émerge

Les équipements motorisés représentent 78,20 % de la taille globale du marché des équipements agricoles en 2024, reflétant l'évolution du secteur vers des systèmes autonomes qui réduisent la dépendance aux systèmes de prise de force des tracteurs. Ce segment devrait connaître un TCAC de 6,80 % de 2025 à 2030, porté par l'intégration de systèmes d'alimentation électriques et hybrides qui améliorent la flexibilité opérationnelle et réduisent les émissions. Les groupes motopropulseurs diesel-électriques intégrés délivrent des courbes de couple optimisées pour les charges variables en champ et sont déjà conformes aux strictes limites d'émissions Tier 4.

Les équipements non motorisés servent encore de chargeurs, de cultivateurs et d'outils de plantation de base, où la simplicité et la faible maintenance l'emportent sur la sophistication. Pourtant, des kits de rétrofit intègrent désormais des contrôleurs ISOBUS et des récepteurs GPS même sur les semoirs mécaniques, brouillant les frontières traditionnelles. À mesure que les prix des composants baissent, les analystes prévoient des solutions hybrides où les équipements à timon hébergent des batteries indépendantes pour alimenter les actionneurs, permettant à des tracteurs plus petits de remorquer des charges fonctionnelles plus importantes sans mettre à niveau l'unité de puissance principale.

Par puissance : moins de 30 chevaux détient la plus grande part, tandis que les classes de haute puissance gagnent en vitesse

Le segment inférieur à 30 chevaux maintient la plus grande part de marché à 38,40 % en 2024, reflétant la prédominance des exploitations agricoles à petite échelle dans le monde et les exigences de polyvalence des diverses tâches agricoles. Ce segment domine particulièrement sur les marchés Asie-Pacifique, où les exploitations foncières fragmentées et les modes de culture diversifiés favorisent des équipements compacts et maniables. Le segment de 31 à 70 chevaux sert de catégorie de référence pour les exploitations agricoles de taille moyenne, en particulier dans les marchés émergents où les programmes de mécanisation gouvernementaux ciblent cette plage de puissance pour une accessibilité optimale des agriculteurs.

Au-dessus de 130 chevaux, les machines destinées aux grandes exploitations en rangs devraient enregistrer un TCAC de 7,50 % jusqu'en 2030. La consolidation des exploitations foncières aux États-Unis et en Ukraine permet aux exploitants de réaliser des économies d'échelle en associant ces tracteurs à des semoirs de plus de 24 rangs. De plus, les pilotes d'autonomie sur des tracteurs articulés à quatre chenilles démontrent des économies de main-d'œuvre qui dépassent significativement le coût marginal de la machine, suscitant l'intérêt des acheteurs malgré les incertitudes économiques.

Analyse géographique

L'Asie-Pacifique reste le centre de gravité, dominant le marché des équipements agricoles avec une part de revenus de 45 % en 2024. La Chine affiche un taux de mécanisation de 74 % pour la plantation et la récolte des cultures, le blé dépassant déjà 98 %, des chiffres soutenus par plus de 2,2 millions de terminaux de navigation BeiDou installés sur des machines agricoles [3]Source : People's Daily Online, "Les jalons de la mécanisation en Chine," people.cn. Les gouvernements favorisent la mécanisation à la fois pour augmenter les rendements et pour réduire le brûlage des résidus, multipliant ainsi la demande d'équipements dans toutes les classes de puissance.

L'Asie-Pacifique affiche le potentiel de croissance le plus élevé avec un TCAC de 7,5 % sur le marché des équipements agricoles. L'Amérique du Nord illustre un profil mature mais dynamique. L'USDA note que 68 % des grandes exploitations céréalières déploient désormais la technologie de précision, et 70 % utilisent des systèmes de guidage automatique [4]Source : Service de recherche économique de l'USDA, "Adoption de l'agriculture de précision aux États-Unis," ers.usda.gov. Les frictions tarifaires sur l'acier et les puces ont contraint les OEM à reconfigurer leurs chaînes d'approvisionnement, mais les prix élevés des matières premières maintiennent la demande de remplacement stable. Une forte liquidité sur le marché secondaire encourage les investissements de rétrofit, et les start-ups de robotique choisissent fréquemment les champs du Midwest comme terrains de lancement pour des pilotes commerciaux.

L'Europe privilégie la durabilité. Les nouvelles réglementations de l'UE en vigueur à partir de janvier 2027 stipulent la cybersécurité, la sécurité fonctionnelle et la conformité à l'IA pour les équipements automoteurs. Enfin, le Moyen-Orient et l'Afrique se développent grâce à des fonds agrotechnologiques public-privés, tels que l'allocation de capital-risque de 100 millions USD des Émirats arabes unis et le programme de mécanisation du Programme national des domaines agricoles communautaires (PRODAC) du Sénégal, signalant une nouvelle demande en aval pour des tracteurs compacts et multifonctions.

Paysage concurrentiel

John Deere maintient sa position de leader avec une part élevée du marché nord-américain des grands tracteurs, et le marché reste modérément concentré, avec CNH Industrial N.V., AGCO Corporation, Kubota Corporation et Mahindra and Mahindra Ltd. Son accent stratégique est centré sur la fonctionnalité autonome, comme en témoignent les lancements au CES 2025 du tracteur à grandes cultures 9RX autonome et du modèle de verger 5ML. En septembre 2023, AGCO a adopté une voie de partenariat, acquérant 85 % de Trimble Ag pour 2 milliards USD afin d'accélérer le développement de solutions de rétrofit autonomes, tout en cédant son unité Grain et Protéines pour 700 millions USD afin de concentrer le capital sur les machines principales.

Des innovateurs plus petits occupent des niches de marché. L'accord de Kverneland avec Bayer relie directement les données agronomiques de FieldView aux équipements intelligents, permettant des épandages d'azote à débit variable depuis une seule interface en cabine. Burro, une start-up de robotique, dépasse 400 000 heures de terrain autonomes et concède sous licence ses algorithmes de perception à plusieurs OEM de pulvérisateurs. La différenciation concurrentielle repose désormais moins sur la puissance du groupe motopropulseur et davantage sur l'interopérabilité des données, l'informatique en périphérie et les revenus circulaires via des abonnements logiciels.

La configuration globale se traduit par une structure modérément concentrée où les cinq premiers fournisseurs contrôlent un peu plus de 55 % des revenus mondiaux, un niveau qui encourage à la fois des dépenses de R&D agressives et des alliances sélectives. Les barrières de propriété intellectuelle autour des algorithmes d'autonomie et de la fusion de capteurs renforcent les acteurs en place, mais les stratégies d'interface de programmation d'application (API) ouvertes abaissent les obstacles à l'entrée pour les spécialistes de niche, garantissant une rivalité vigoureuse tout au long de l'horizon de prévision.

Leaders du secteur des équipements agricoles

-

Deere and Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Kubota Corporation

-

Mahindra and Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGCO Corporation et SDF ont conclu un accord de fourniture pour renforcer la marque Massey Ferguson d'AGCO dans le segment des tracteurs de faible à moyenne puissance, avec une production de tracteurs jusqu'à 85 chevaux devant débuter à mi-2025. Ce partenariat s'appuie sur l'expertise des deux entreprises pour améliorer la satisfaction des clients et stimuler une croissance rentable.

- Février 2025 : Deere and Company a détaillé les mises à jour de l'année modèle 2026, incluant des améliorations significatives des machines agricoles, notamment l'autonomie, les kits de mises à niveau de précision pour le travail du sol, de nouvelles améliorations des moissonneuses-batteuses avec l'automatisation des paramètres de récolte, et des mises à jour des pulvérisateurs avec les capacités de débit variable See and Spray.

- Janvier 2025 : Deere and Company a dévoilé de nouvelles machines autonomes au CES 2025, notamment le tracteur autonome 9RX pour l'agriculture à grande échelle, le tracteur de verger autonome 5ML pour la pulvérisation par jet d'air, et le camion-benne articulé autonome 460 P-Tier pour les opérations en carrière.

Portée du rapport mondial sur le marché des équipements agricoles

| Tracteurs |

| Moissonneuses |

| Équipements de préparation du sol et de culture |

| Équipements de plantation, de semis et de fertilisation |

| Équipements d'irrigation et de protection des cultures |

| Équipements de précision et autonomes |

| Équipements de fenaison et de fourrage |

| Autres équipements |

| Équipements motorisés |

| Équipements non motorisés |

| Moins de 30 CV |

| 31–70 CV |

| 71–130 CV |

| Plus de 130 CV |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de produit | Tracteurs | |

| Moissonneuses | ||

| Équipements de préparation du sol et de culture | ||

| Équipements de plantation, de semis et de fertilisation | ||

| Équipements d'irrigation et de protection des cultures | ||

| Équipements de précision et autonomes | ||

| Équipements de fenaison et de fourrage | ||

| Autres équipements | ||

| Par mode de fonctionnement | Équipements motorisés | |

| Équipements non motorisés | ||

| Par puissance | Moins de 30 CV | |

| 31–70 CV | ||

| 71–130 CV | ||

| Plus de 130 CV | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des équipements agricoles ?

Le marché des équipements agricoles s'élève à 136 milliards USD en 2025.

À quelle vitesse le marché des équipements agricoles devrait-il croître ?

Il devrait se développer à un TCAC de 5,5 % entre 2025 et 2030.

Quelle catégorie de produits est en tête du marché des équipements agricoles ?

Les tracteurs sont en tête avec une part de marché de 23,40 % en 2024.

Quelles tendances technologiques façonneront la demande d'équipements jusqu'en 2030 ?

Le rétrofit autonome, la pulvérisation de précision et les groupes motopropulseurs électriques ou hybrides domineront les décisions d'investissement à mesure que les coûts de main-d'œuvre augmentent et que les réglementations sur les émissions se durcissent.

Quelle est la concentration du pouvoir des fournisseurs dans le secteur ?

Les cinq premiers fabricants représentent un peu plus de la moitié du chiffre d'affaires total, indiquant un paysage modérément concentré mais néanmoins concurrentiel.

Dernière mise à jour de la page le: