Taille et part du marché des services CRO agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.47 Milliards de dollars |

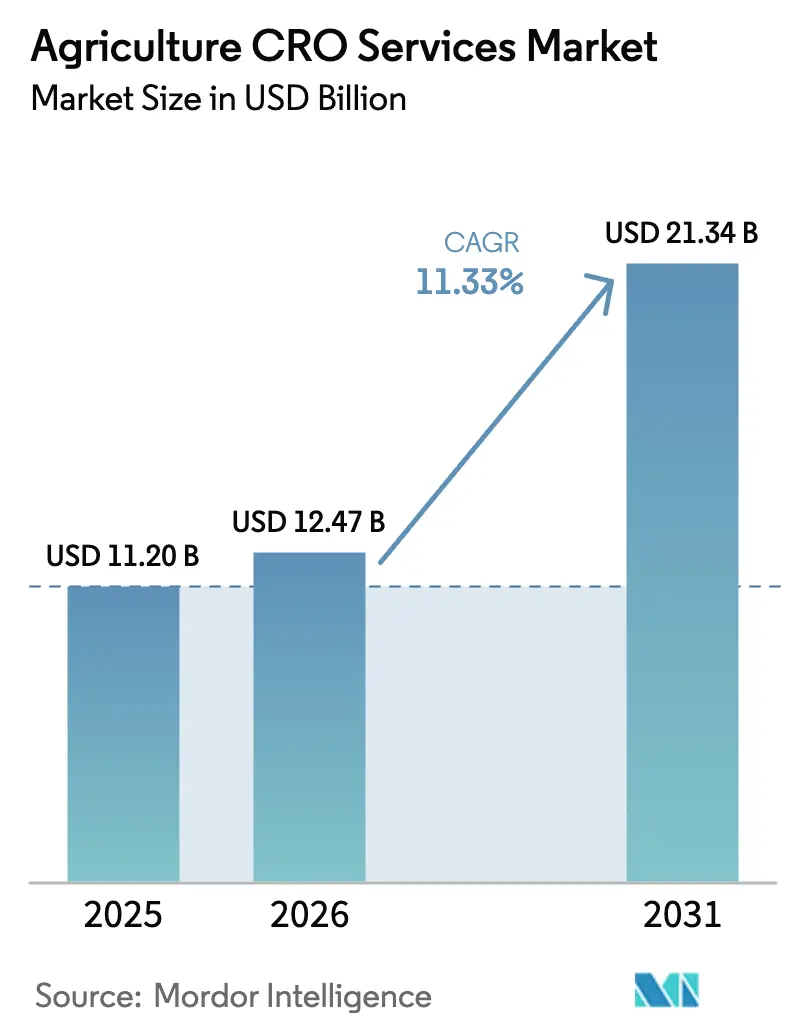

| Taille du Marché (2031) | 21.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services CRO agricoles par Mordor Intelligence

La taille du marché des services CRO agricoles était évaluée à 11,20 milliards USD en 2025 et devrait croître de 12,47 milliards USD en 2026 pour atteindre 21,34 milliards USD d'ici 2031, à un CAGR de 11,33 % durant la période de prévision (2026-2031). Cette croissance est portée par l'externalisation croissante des opérations de recherche et développement par les fabricants d'agrochimiques, le coût de découverte d'un seul ingrédient actif dépassant désormais 300 millions USD, ce qui rend la recherche en interne financièrement difficile[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Investissement agricole et financement », FAO.ORG. La mise en œuvre d'exigences réglementaires complexes, notamment le cadre de coordination en matière de biotechnologie 2024 de l'Agence de protection de l'environnement des États-Unis imposant des soumissions de données multi-agences, a accru la demande de services de conformité spécialisés[2]Source : Département de l'agriculture des États-Unis, « Rapport annuel sur la biotechnologie 2024 », USDA.GOV. L'Amérique du Nord détient la plus grande part de marché en raison de ses exigences strictes en matière d'enregistrement, tandis que la région Asie-Pacifique affiche le taux de croissance le plus élevé, portée par la modernisation agricole et l'expansion des marchés d'exportation. Le segment des services réglementaires affiche la croissance la plus forte, les produits biologiques et les cultures génétiquement modifiées nécessitant une documentation complète et une expertise spécialisée. Le marché reste fragmenté, les cinq premiers prestataires ne représentant qu'une minorité du chiffre d'affaires total. Cette structure crée des opportunités pour les spécialistes régionaux de développer une expertise dans des domaines émergents tels que la vérification des crédits carbone et la validation de l'agriculture de précision.

Principaux enseignements du rapport

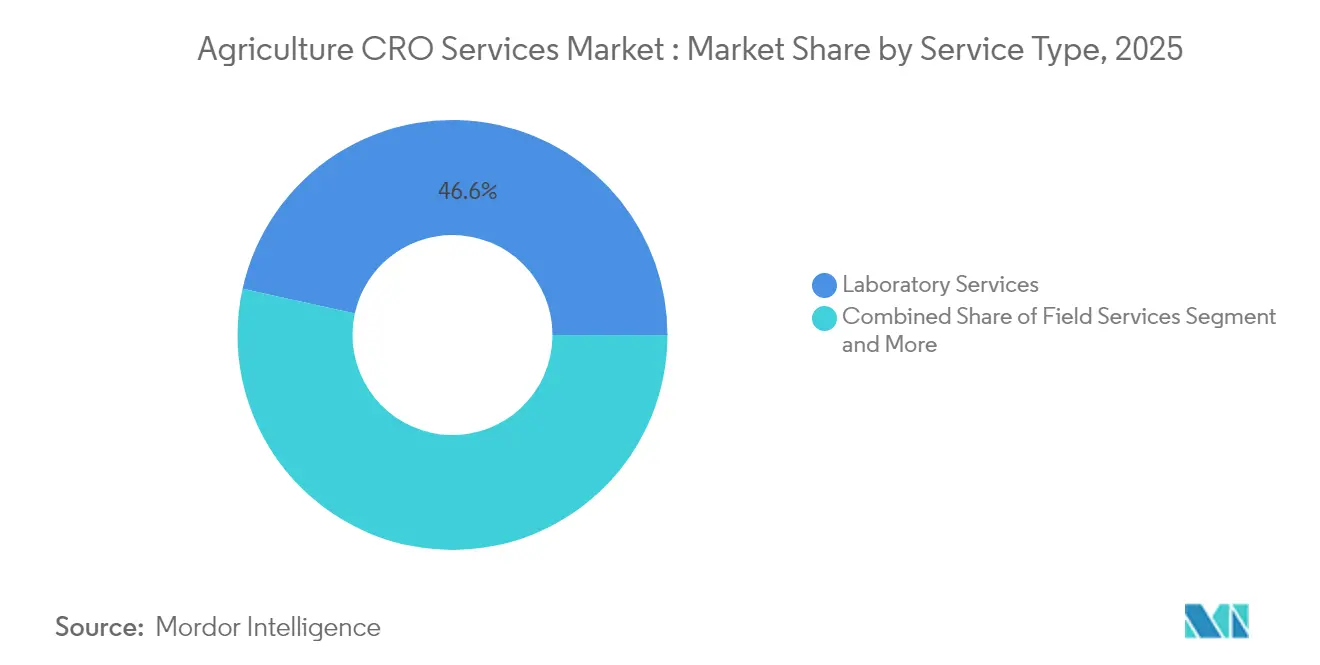

- Par type de service, les services de laboratoire ont dominé avec 46,55 % de la part du marché des services CRO agricoles en 2025, tandis que les services réglementaires devraient enregistrer un CAGR de 12,64 % jusqu'en 2031.

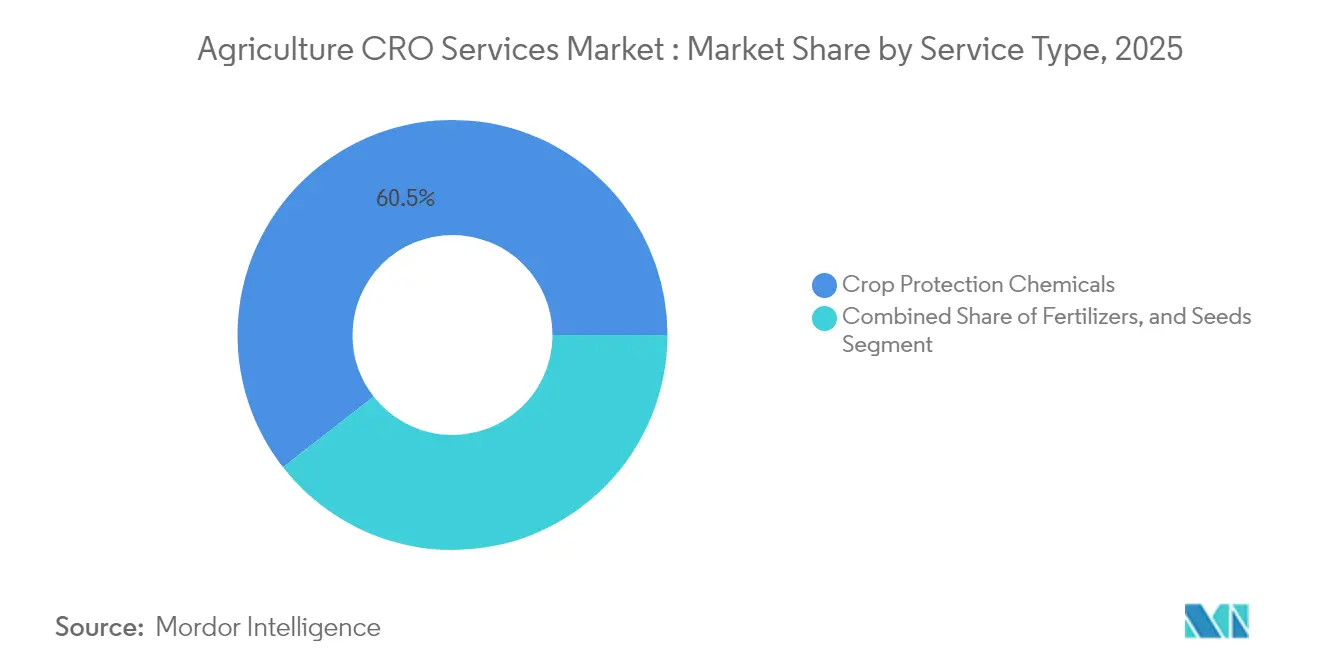

- Par secteur, les produits chimiques de protection des cultures représentaient 60,55 % de la taille du marché des services CRO agricoles en 2025 et devraient se développer à un CAGR de 12,36 % jusqu'en 2031.

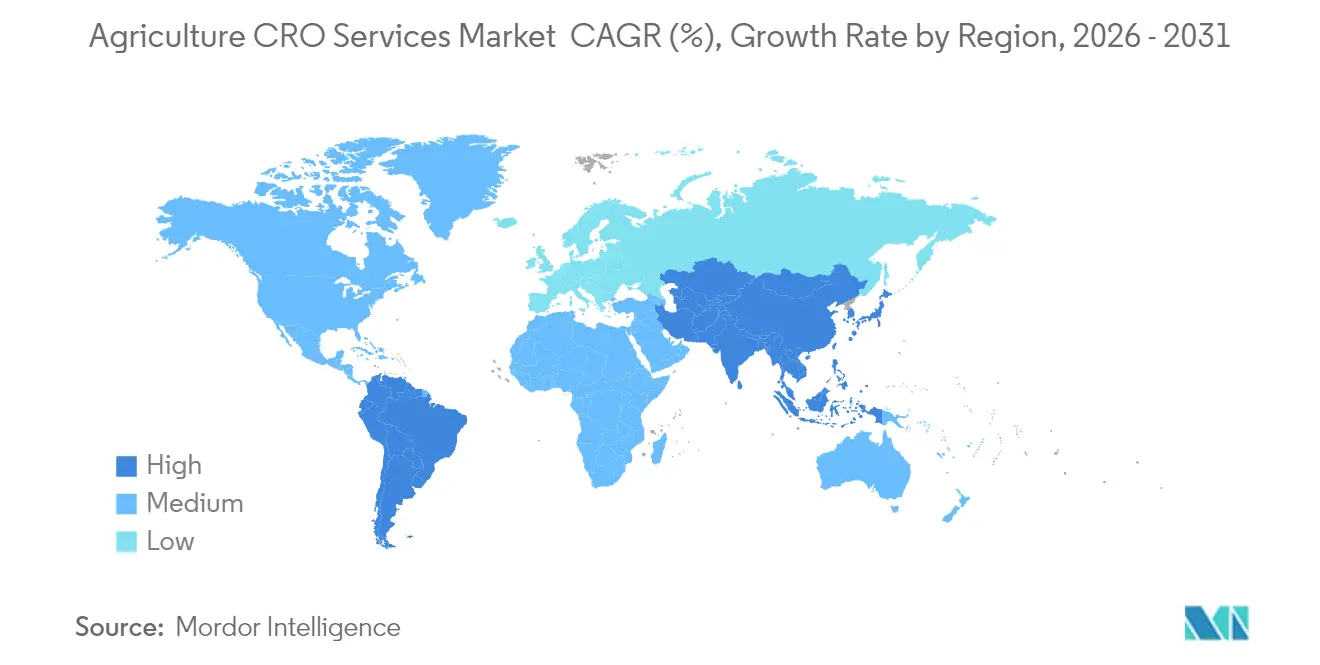

- Par géographie, l'Amérique du Nord détenait une part de revenus de 54,10 % en 2025, tandis que la région Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 12,11 % jusqu'en 2031.

- Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited et Exponent Inc. détiennent une part de marché significative en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services CRO agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'externalisation de la recherche et du développement pour contenir les coûts de découverte en forte augmentation | +2.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Le durcissement réglementaire stimule la demande d'expertise en conformité par des tiers | +2.0% | Mondial, pic en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Croissance des produits biologiques et des biosolutions nécessitant de nouveaux essais d'efficacité | +1.9% | Mondial, porté par l'Amérique du Sud et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les outils d'agriculture de précision et d'agriculture numérique nécessitent des études de validation | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage à l'optimisation de portefeuille basée sur les données par les grands acteurs de l'agrochimie | +1.4% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Afflux de financements par capital-risque pour les start-ups de technologies agricoles dépourvues de capacités d'essais en interne | +1.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'externalisation de la recherche et du développement pour contenir les coûts de découverte en forte augmentation

La hausse des coûts de découverte pousse les entreprises agrochimiques à externaliser les activités scientifiques non essentielles. Les dépôts de Bayer en 2024 illustrent cette tendance, la division Sciences des cultures faisant face à des défis malgré les dépenses totales de recherche du groupe s'élevant à 5 860 millions EUR (6 446 millions USD). Les partenariats avec des organisations de recherche sous contrat (CRO) réduisent le délai de mise sur le marché jusqu'à deux ans, améliorant ainsi le retour sur investissement en recherche. Les entreprises dépendent de partenaires externes pour des services spécialisés tels que la toxicologie avancée, les essais de terrain multi-sites et la modélisation prédictive, évitant ainsi des coûts d'infrastructure interne substantiels. La concurrence mondiale souligne l'importance d'une allocation efficace du capital, soutenant la poursuite de la croissance de l'externalisation. Ces dynamiques accroissent la demande de services CRO agricoles, allant du criblage initial de découverte à la soumission réglementaire.

Le durcissement réglementaire stimule la demande d'expertise en conformité par des tiers

Le cadre 2024 de l'Agence de protection de l'environnement exige des demandeurs qu'ils intègrent les exigences en matière de données de l'Agence de protection de l'environnement, de l'Administration des aliments et des médicaments et du Département de l'agriculture des États-Unis, augmentant ainsi la complexité des dossiers et les coûts de conformité. Les changements réglementaires internationaux comprennent la résolution 1081/2024 du Service national de la santé et de la qualité agroalimentaire (SENASA) d'Argentine, qui a mis à jour les protocoles de test tout en maintenant des exigences techniques strictes[3]Source : SENASA Argentine, « Résolution 1081/2024 », SENASA.GOB.AR. Les entreprises travaillent avec des équipes réglementaires CRO spécialisées pour se conformer aux réglementations sur les formulations, les microbiens et les semences génétiquement modifiées. Le choix des partenaires CRO dépend désormais fortement de leur expertise en matière de bonnes pratiques de laboratoire, d'harmonisation des dossiers et de soumissions multi-juridictions. En conséquence, le conseil réglementaire est devenu le segment de services à la croissance la plus rapide sur le marché des services CRO agricoles.

Croissance des produits biologiques et des biosolutions nécessitant de nouveaux essais d'efficacité

Les produits biologiques ont généré 827 millions USD au Brésil durant la saison 2022-2023, démontrant une adoption accrue dans les systèmes de cultures fruitières et de cultures spéciales d'Amérique du Sud. L'évaluation des produits biologiques nécessite des conceptions d'essais spécialisées qui évaluent la compatibilité avec les insectes bénéfiques, les impacts sur le microbiome du sol et la persistance des produits tout au long de la saison de croissance. Les agences réglementaires exigent des études comparatives entre les produits biologiques et les pesticides synthétiques conventionnels, ce qui accroît la complexité des essais. Les organisations de recherche sous contrat (CRO) disposant de laboratoires de tests microbiens et de capacités de bioessais sont bien positionnées pour mener ces études. Le marché des services CRO agricoles se développe en raison d'exigences d'essais plus larges qui évaluent les approches de lutte intégrée contre les ravageurs combinant des solutions chimiques et biologiques.

Passage à l'optimisation de portefeuille basée sur les données par les grands acteurs de l'agrochimie

Les entreprises agrochimiques optimisent leurs pipelines de produits en sélectionnant les molécules offrant les meilleurs rendements ajustés au risque. Cette approche nécessite un criblage approfondi, une évaluation toxicologique et une analyse de données dépassant les capacités internes. Les organisations de recherche sous contrat (CRO) fournissent des plateformes en nuage, des analyses statistiques et des cadres décisionnels pour faciliter les décisions d'approbation ou de rejet. Les organisations bénéficient d'une expertise externe et d'une flexibilité opérationnelle sans engagements de coûts fixes, établissant des partenariats durables tout au long du processus de développement des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de sites de terrain qualifiés selon les bonnes pratiques de laboratoire dans les zones géographiques clés | -0.9% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Violations de la confidentialité et de la cybersécurité compromettant la confiance des commanditaires | -0.7% | Mondial, concentré dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Hausse du coût de l'assurance responsabilité civile pour les parcelles d'essais en plein champ | -0.6% | Amérique du Nord et Europe, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Échecs d'essais liés aux conditions météorologiques augmentant le risque et le coût des projets | -0.5% | Mondial, s'intensifiant dans les régions vulnérables au changement climatique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de sites de terrain qualifiés selon les bonnes pratiques de laboratoire dans les zones géographiques clés

La demande de parcelles d'essais conformes dépasse l'offre, créant des délais d'attente pour les commanditaires cherchant à accéder à une capacité de test limitée. L'obtention de certifications auprès d'organismes tels que l'Institut d'accréditation de Nouvelle-Zélande (IANZ) ou l'Association nationale des autorités de test d'Australie (NATA) nécessite un processus de trois ans et des investissements substantiels dans les systèmes de données, les équipements analytiques et la formation du personnel[4]Source : Institut d'accréditation de Nouvelle-Zélande, « Services d'accréditation de laboratoire », IANZ.GOVT.NZ. La disponibilité limitée des installations certifiées prolonge les délais des projets et augmente les coûts des essais multi-sites, contraignant le marché des services CRO agricoles. La recherche biologique fait face à des défis supplémentaires en raison des exigences relatives aux installations de confinement et aux capacités de surveillance microbienne, absentes dans la plupart des stations de terrain.

Violations de la confidentialité et de la cybersécurité compromettant la confiance des commanditaires

Les CRO gèrent des données sensibles, notamment des séquences génétiques, des détails de formulation et des documents stratégiques à forte valeur commerciale. Des incidents de cybersécurité récents dans le secteur des sciences de la vie ont soulevé des préoccupations parmi les commanditaires quant à la protection des données par des partenaires externes. Pour répondre à ces préoccupations, les CRO doivent mettre en œuvre des mesures de sécurité robustes telles que le chiffrement des données, des cadres de sécurité à confiance zéro et des processus rigoureux de vérification des antécédents des employés. Ces exigences de sécurité augmentent les coûts opérationnels, créant des difficultés financières pour les CRO de plus petite taille et réduisant potentiellement le nombre de prestataires de services sur le marché des services CRO agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de laboratoire dominent et les services réglementaires s'accélèrent

Les tests de laboratoire représentaient 46,55 % de la part du marché des services CRO agricoles en 2025, portés par leurs fonctions essentielles dans l'analyse des résidus, la modélisation du devenir environnemental et la confirmation de l'efficacité. Les commanditaires utilisent la chromatographie, la spectrométrie de masse et les diagnostics moléculaires pour satisfaire aux exigences d'enregistrement. Eurofins Scientific a augmenté sa capacité de laboratoire de 98 000 mètres carrés en 2024 pour répondre à une demande de débit plus élevée, malgré une baisse de 10 % des revenus en agrochimie due à des contraintes budgétaires temporaires des clients. L'intégration de l'informatique numérique et du traitement automatisé des échantillons est devenue une pratique standard, réduisant le temps de traitement des données et améliorant l'efficacité opérationnelle des prestataires mondiaux. La concentration des infrastructures analytiques renforce la position dominante de ce segment sur le marché des services CRO agricoles.

Les services de conseil réglementaire devraient croître à un CAGR de 12,64 % jusqu'en 2031, portés par la complexité croissante des dossiers. Le développement des produits biologiques et des cultures génétiquement modifiées nécessite des soumissions complètes abordant le mode d'action, les effets sur le microbiome et les risques socio-économiques. Les CRO disposant d'équipes diversifiées englobant la toxicologie, les sciences environnementales et l'expertise en politique juridique remportent davantage de contrats. Le programme d'évaluation de la durabilité agricole de SGS illustre cette intégration de services en combinant l'analyse de laboratoire avec la vérification de la conformité et les audits de certification. Les spécialistes régionaux maintiennent des relations solides avec les régulateurs locaux, indiquant que l'expertise reste compétitive par rapport aux avantages d'échelle dans ce segment en expansion du marché des services CRO agricoles.

Par secteur : les produits chimiques de protection des cultures en tête avec convergence des produits biologiques

Les produits chimiques de protection des cultures représentent 60,55 % de la taille du marché des services CRO agricoles en 2025, portés par les exigences de gestion responsable et la découverte continue d'ingrédients actifs permettant de surmonter les résistances. Le segment maintient un CAGR de 12,36 % jusqu'en 2031, les fabricants validant des protocoles de lutte intégrée contre les ravageurs combinant des contrôles chimiques et biologiques. Les essais de terrain se concentrent désormais sur l'évaluation des interactions entre les nouveaux ingrédients actifs et les inoculants microbiens sur plusieurs types de traitements et de sites. Les principaux CRO, notamment Eurofins, Charles River Laboratories et SynTech Research, ont élargi leurs capacités de test en phytotoxicité, résidus et écotoxicologie pour répondre à ces exigences.

Les segments des engrais et des semences affichent une forte croissance grâce aux avancées en matière de durabilité et de développement des caractères. Les nouvelles formulations de nutriments, telles que celles du groupe ICL Custom Ag Formulators, nécessitent des tests approfondis de compatibilité avec les types de sols et les systèmes d'irrigation. Les entreprises semencières utilisant la technologie CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées) s'appuient sur la vérification du génotype, l'évaluation du phénotype et les études d'interaction environnementale, fréquemment réalisées par des CRO biotechnologiques spécialisés. Ces développements illustrent comment le marché des services CRO agricoles combine de plus en plus l'expertise en chimie, biologie et génomique dans des programmes de tests complets, stimulant la demande dans tous les segments du marché.

Analyse géographique

L'Amérique du Nord détient 54,10 % de la part du marché des services CRO agricoles en 2025. La force de la région découle du cadre biotechnologique multi-agences de l'Agence de protection de l'environnement, des subventions à l'innovation du Département de l'agriculture des États-Unis et de la mise en œuvre de l'agriculture de précision sur des millions d'hectares. L'alignement réglementaire du Canada et la transition prévue du Mexique vers l'élimination du glyphosate élargissent la diversité des projets de recherche. La collaboration entre Corteva et John Deere pour la validation de l'agriculture numérique renforce les réservations des CRO, tandis que la mesure de la séquestration du carbone dans le cadre des incitations de la loi agricole crée des opportunités de revenus supplémentaires dans la vérification de la durabilité.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 12,11 %. L'expansion de la région est soutenue par les mises à jour de la réglementation biotechnologique en Chine et les exigences de conformité à l'exportation en Inde. Les initiatives de modernisation gouvernementale et l'augmentation des financements par capital-risque facilitent les tests biologiques en phase précoce. Bien que les défis d'accréditation persistent, la mise en œuvre de cadres régionaux de bonnes pratiques de laboratoire et des initiatives de résilience à la sécheresse, notamment le programme australien de 40,3 millions USD, réduit les contraintes de capacité. L'adoption généralisée de solutions d'agronomie basées sur les capteurs en Asie du Sud-Est accroît la demande de services de validation par des tiers.

L'Europe et l'Amérique du Sud présentent des trajectoires de croissance différentes mais complémentaires. La croissance européenne est portée par le Pacte vert et les initiatives De la ferme à la table, générant une demande de tests d'efficacité biologique, de vérification de l'empreinte carbone et de recherche sur les nutriments circulaires. L'Amérique du Sud excelle dans la protection biologique des cultures, le marché brésilien des produits biologiques nécessitant des essais spécialisés comparant les produits microbiens aux alternatives chimiques. Les politiques de sélection de laboratoires assouplies de l'Argentine attirent des CRO internationaux tout en maintenant des exigences rigoureuses en matière de données, démontrant l'évolution réglementaire du marché.

Paysage concurrentiel

Le marché des services CRO agricoles présente une concentration modérée, Eurofins Scientific SE, SGS SA, Charles River Laboratories International Inc., ERM International Group Limited et Exponent Inc. détenant une part de marché significative en 2024. Eurofins Scientific a enregistré une baisse de plus de 10 % des revenus en agrochimie au troisième trimestre 2024, indiquant la sensibilité du marché aux habitudes de dépenses des clients. SGS a déclaré un chiffre d'affaires de 6 794 millions CHF (7 473 millions USD) en 2024, renforcé par onze acquisitions qui ont amélioré ses capacités analytiques et sa présence géographique. Charles River Laboratories met à profit son expertise en sciences de la vie grâce à des essais biotechnologiques et des packages de toxicologie pour les développeurs de semences et de produits biologiques.

La consolidation stratégique se poursuit sur le marché. SynTech Research a élargi sa capacité de terrain en Europe, tandis que LabAnalysis a acquis Ibacon en juillet 2024 pour renforcer ses capacités en toxicologie réglementaire. Le positionnement concurrentiel est influencé par l'intégration technologique, les prestataires mettant en œuvre la capture numérique des données, la télédétection et l'analyse automatisée pour réduire les délais de cycle et améliorer la précision. Sur le marché des services CRO agricoles, les CRO disposant d'une certification de bonnes pratiques de laboratoire multi-pays, de services de laboratoire et réglementaires intégrés et d'analyses enrichies par la science des données attirent les commanditaires gérant des campagnes de lancement mondiales.

Les segments de services spécialisés présentent des opportunités de croissance. Le segment des tests biologiques reste insuffisamment desservi, la demande dépassant l'offre pour l'identification microbienne, l'analyse de la fermentation et les bioessais entomologiques. La validation de l'agriculture de précision, combinant l'agronomie et la science des données, fait face à des contraintes de capacité, conduisant de nouveaux entrants tels que Crop.Zone à collaborer avec des revendeurs d'équipements pour des démonstrations en exploitation agricole. La vérification des crédits carbone se développe rapidement, SustainCERT et Agreena sécurisant des projets précoces pour certifier le carbone du sol sur des millions d'hectares. Ces segments spécialisés démontrent comment des prestataires ciblés peuvent établir des positions solides face à des concurrents plus importants, contribuant à une concentration industrielle modérée.

Leaders du secteur des services CRO agricoles

Eurofins Scientific SE

SGS SA

Charles River Laboratories International, Inc.

ERM International Group Limited

Exponent, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : SCS Global Services a vérifié le projet CNG AgriCarbon Rewards Programme en Afrique du Sud selon la méthodologie Verra VM0042, premier crédit carbone de gestion des terres agricoles en Afrique, soulignant la demande croissante de vérification de la durabilité dans les marchés émergents.

- Janvier 2025 : Staphyt a acquis trois filiales du groupe Héliantis, une entreprise française spécialisée dans les tests et la production de semences agricoles. Cette acquisition renforce la position de Staphyt en tant que leader européen de la recherche agricole et élargit sa capacité à fournir des services de recherche agronomique à ses clients.

- Juillet 2024 : LabAnalysis, prestataire de services analytiques en Europe pour le secteur agro, a acquis Ibacon GmbH, une organisation de recherche sous contrat spécialisée dans les études écotoxicologiques et chimiques selon les bonnes pratiques de laboratoire (BPL). L'acquisition permet à LabAnalysis d'élargir son offre de services et sa présence sur le marché pour l'enregistrement de produits agrochimiques, biocides, pharmaceutiques et REACH.

- Mars 2024 : Charles River Laboratories International, Inc. a lancé le programme d'incubation Charles River (CIP) pour soutenir les entreprises biotechnologiques en phase précoce dans la découverte, le développement et la fabrication adaptée à la phase de thérapies avancées.

Portée du rapport mondial sur le marché des services CRO agricoles

Les services CRO agricoles sont choisis par les fabricants d'intrants agricoles sur une base contractuelle pour mener des activités de recherche et développement afin d'améliorer leurs opérations, produits, services et activités commerciales.

Le marché des services CRO agricoles est segmenté par type de service (services de terrain, services de laboratoire, services réglementaires et autres services), par secteur (produits chimiques de protection des cultures, engrais et semences) et par géographie (Amérique du Nord, Europe, Amérique latine et Afrique). Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Services de terrain |

| Services de laboratoire |

| Services réglementaires |

| Autres services (services de développement de produits, services d'agriculture de précision, services semenciers, etc.) |

| Produits chimiques de protection des cultures |

| Engrais |

| Semences |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de service | Services de terrain | |

| Services de laboratoire | ||

| Services réglementaires | ||

| Autres services (services de développement de produits, services d'agriculture de précision, services semenciers, etc.) | ||

| Par secteur | Produits chimiques de protection des cultures | |

| Engrais | ||

| Semences | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services CRO agricoles d'ici 2031 ?

Le marché devrait atteindre 21,34 milliards USD d'ici 2031, reflétant un CAGR de 11,33 % durant la période 2026-2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

La modernisation agricole, les besoins de conformité orientés vers l'exportation et l'adoption croissante des produits biologiques propulsent la région à un CAGR de 12,11 % jusqu'en 2031.

Quels facteurs stimulent la demande accrue de services de conseil réglementaire ?

Les cadres multi-agences complexes pour les produits biologiques, les cultures génétiquement modifiées et l'évolution des règles de formulation nécessitent une préparation experte des dossiers et une stratégie réglementaire.

Quel créneau émergent offre des opportunités de croissance au-delà des études de terrain et de laboratoire traditionnelles ?

La vérification des crédits carbone et la validation de l'agriculture de précision présentent des opportunités prometteuses à forte marge à mesure que la durabilité et l'agriculture basée sur les données se développent.

Dernière mise à jour de la page le: