Taille et Part du Marché des Tests Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.5 Milliards de dollars |

| Taille du Marché (2031) | 11.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests Agricoles par Mordor Intelligence

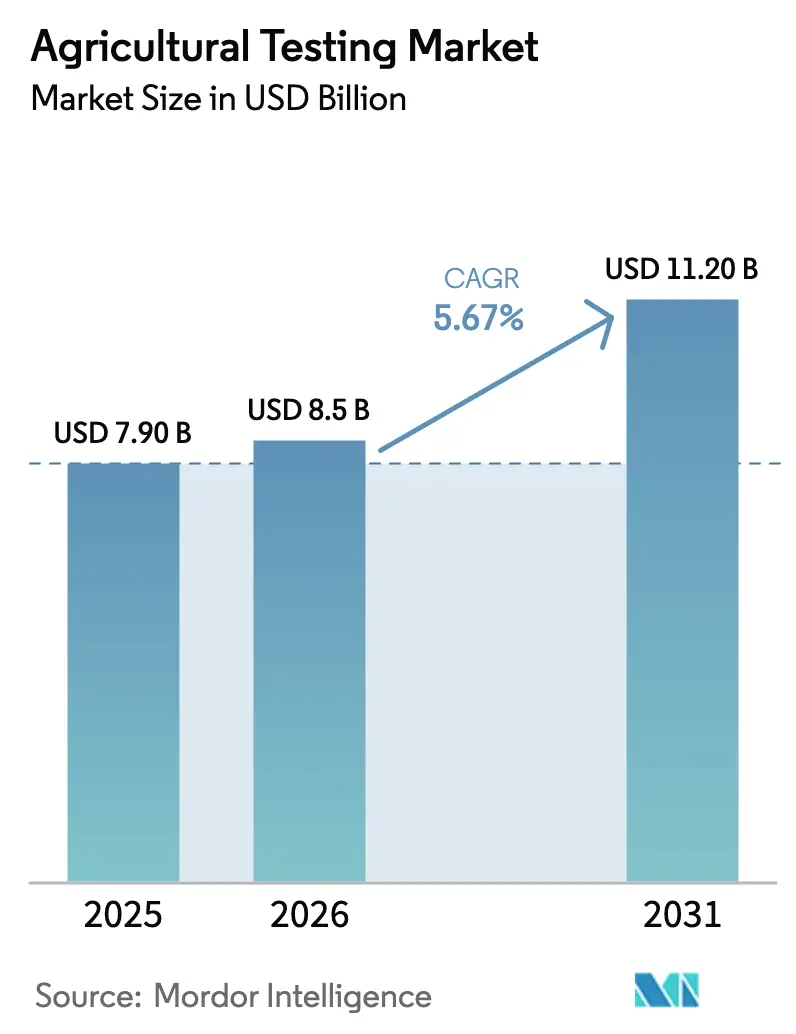

La taille du marché des tests agricoles devrait croître de 7,9 milliards USD en 2025 à 8,5 milliards USD en 2026 et devrait atteindre 11,2 milliards USD d'ici 2031, à un TCAC de 5,67 % sur la période 2026-2031. Le renforcement du contrôle réglementaire, l'essor de la certification du commerce biologique et les innovations en matière de tests rapides sont les principales forces stimulant la demande. Les laboratoires accrédités selon les normes de l'Organisation internationale de normalisation (ISO)/Commission électrotechnique internationale (CEI) 17025 considèrent désormais la connectivité blockchain comme une exigence de base, les détaillants cherchant des certificats infalsifiables pour réduire les délais de dédouanement aux frontières. Les semenciers accélèrent les contrôles sanitaires pour prévenir la transmission des agents pathogènes, tandis que les programmes de crédits carbone transforment les analyses de sols en contrats de rente pluriannuels. Les besoins élevés en capitaux pour la modernisation des spectromètres de masse, les pénuries de professionnels qualifiés et les coûts des réactifs influencés par les droits de douane influent sur le paysage concurrentiel, entraînant une consolidation à mesure que les laboratoires de plus petite taille délèguent les tâches complexes aux cinq grands réseaux.

Principaux Enseignements du Rapport

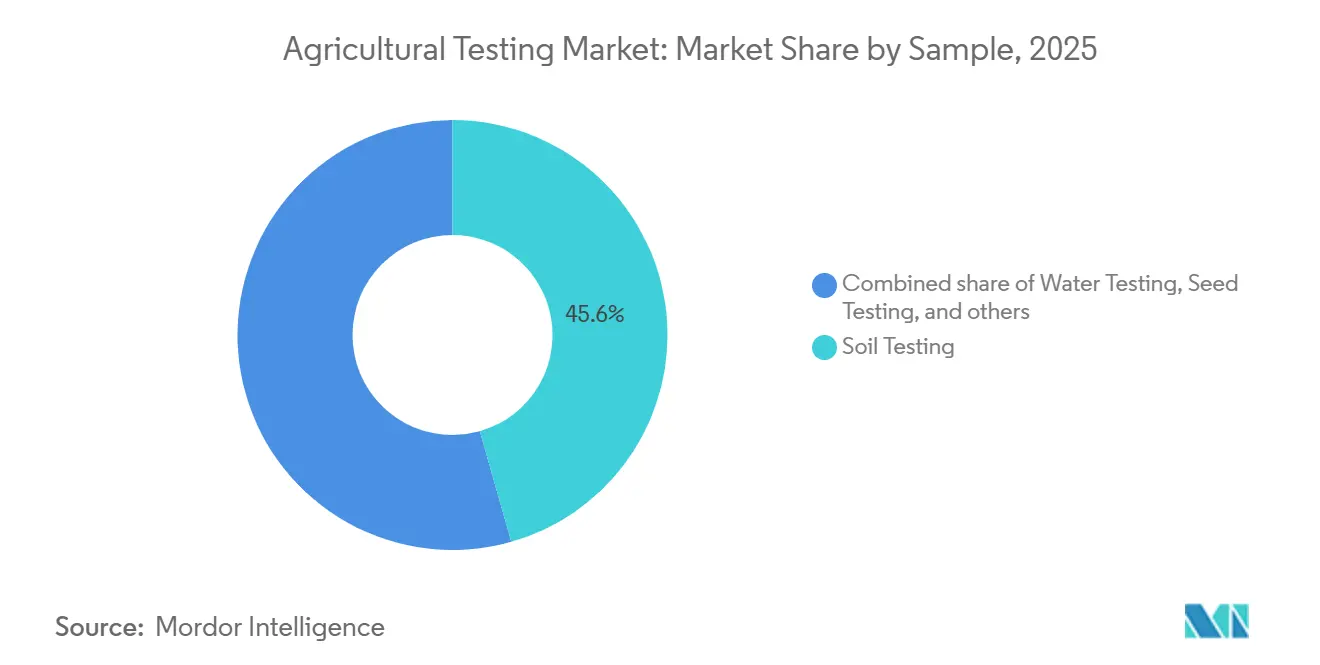

- Par type d'échantillon, l'analyse des sols a représenté 45,6 % de la part du marché des tests agricoles en 2025, tandis que l'analyse des semences devrait progresser à un TCAC de 8,8 % jusqu'en 2031.

- Par application, l'assurance qualité a représenté 54,2 % de la taille du marché des tests agricoles en 2025, tandis que les tests de sécurité progressent à un TCAC de 7,6 % jusqu'en 2031.

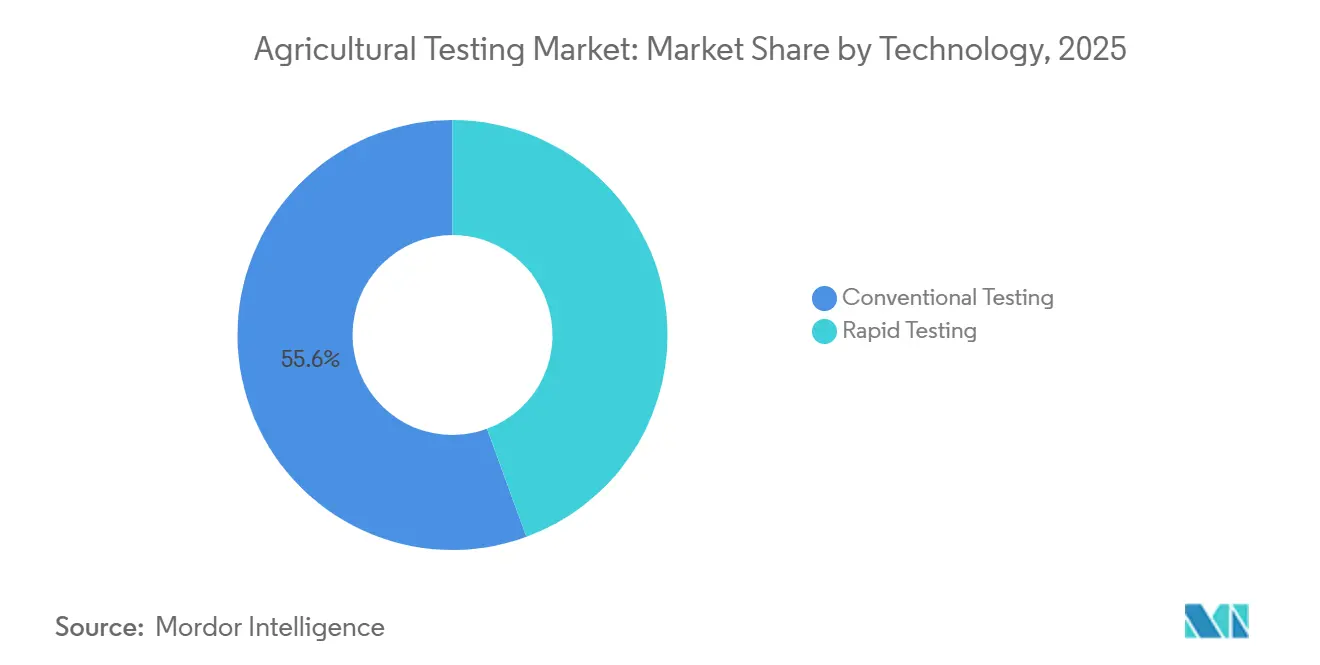

- Par technologie, les méthodes rapides ont représenté 55,6 % du chiffre d'affaires en 2025 et devraient afficher le TCAC le plus élevé, soit 9,2 %, sur la période 2026-2031.

- Sur le plan régional, l'Amérique du Nord a capté 39 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,8 % jusqu'en 2031.

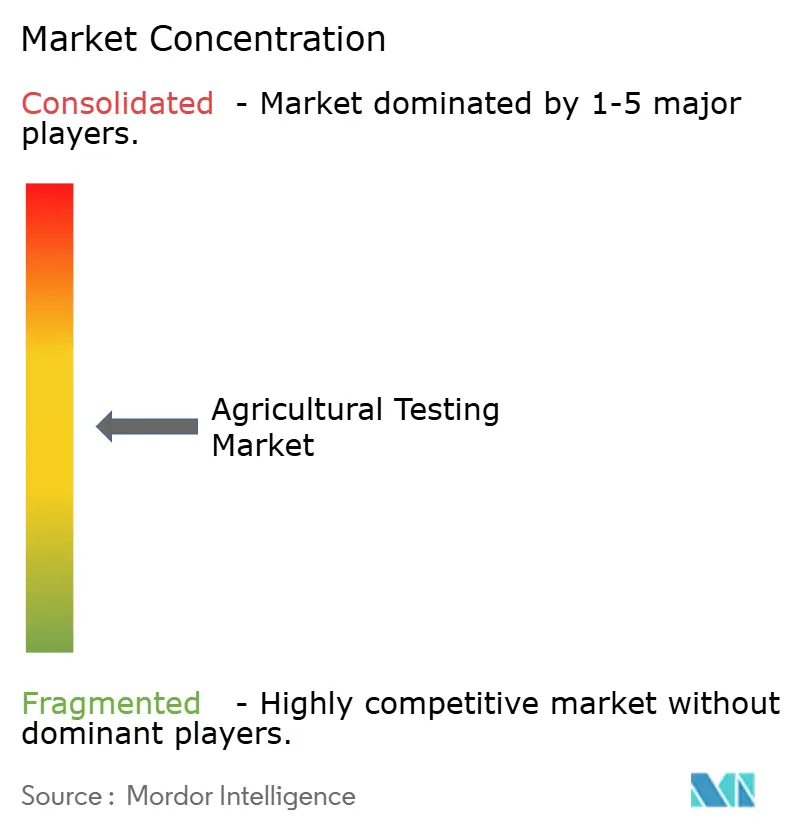

- Le marché des tests agricoles est modérément concentré, les acteurs clés détenant une part significative. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. et Institut Mérieux (Mérieux NutriSciences Corporation) dominent collectivement le marché, représentant une part significative du chiffre d'affaires de 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Tests Agricoles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales en matière de sécurité alimentaire | +1.2% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Multiplication des épidémies de maladies d'origine alimentaire stimulant l'adoption des tests rapides | +0.9% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Essor du commerce des aliments biologiques nécessitant des tests de certification | +0.8% | Plateformes d'importation de l'Union européenne et détaillants des États-Unis | Moyen terme (2 à 4 ans) |

| Séquençage ADN/Nanopore sur site ouvrant la voie au diagnostic des agents pathogènes sur le terrain | +0.7% | Pôles d'innovation en Asie-Pacifique et cultures spécialisées aux États-Unis | Long terme (≥ 4 ans) |

| Programmes de crédits carbone pour les sols stimulant les analyses de santé des sols à haute fréquence | +0.6% | Marchés du carbone en Amérique du Nord et dans l'Union européenne, et projets pilotes en Amérique du Sud | Long terme (≥ 4 ans) |

| Clauses de traçabilité blockchain dans les contrats d'exportation renforçant les données de tests vérifiées | +0.5% | Routes d'exportation de l'Asie-Pacifique vers l'Union européenne et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations Mondiales en Matière de Sécurité Alimentaire

Les révisions de la Food and Drug Administration des États-Unis entrées en vigueur en 2024 exigent deux tests d'eau agricole par cycle de culture, ajoutant un volume récurrent significatif au marché des tests agricoles [1]Source : U.S. Food and Drug Administration, « FSMA Final Rule on Produce Safety », FDA.gov. La Commission européenne a annoncé des réductions des limites maximales de résidus pour 47 pesticides, applicables en 2025. Ce changement oblige les exportateurs de pays tels que le Brésil, l'Inde et le Kenya à fournir des certificats multi-matrices pour éviter le rejet aux points d'entrée. Par ailleurs, la Chine impose désormais un double contrôle, à l'origine et au port d'entrée, pour tous les envois de produits frais, doublant ainsi le nombre d'analyses requises par consignation. Les laboratoires disposant de validations de l'Association of Official Analytical Chemists sont prioritaires sur les listes de fournisseurs des détaillants, les audits de conformité se concentrant de plus en plus sur la vérification de l'équivalence des méthodes. Par conséquent, le marché des tests agricoles bénéficie d'une stabilité de la demande portée par la réglementation, même en période de repli des matières premières.

Multiplication des Épidémies de Maladies d'Origine Alimentaire Stimulant l'Adoption des Tests Rapides

Entre 2024 et 2025, les Centers for Disease Control and Prevention ont associé 12 épidémies multiétatiques à Salmonella à des melons, des concombres et des légumes à feuilles, conduisant les détaillants à exiger des autorisations pathogènes le jour même avant d'accepter les livraisons[2]Source : Centers for Disease Control and Prevention, « Foodborne Outbreaks », cdc.gov. Les kits de réaction en chaîne par polymérase (PCR) portables peuvent désormais détecter Salmonella, Escherichia coli O157:H7 et Listeria en 90 minutes sur site, les positionnant comme un outil précieux sur le marché des tests agricoles. Un test de terrain à 15 USD permet d'éviter des rappels pouvant coûter plus de 500 000 USD, ce qui incite davantage les producteurs à accepter le coût plus élevé par test. Au Royaume-Uni, les autorités réglementaires ont imposé un écouvillonnage environnemental hebdomadaire dans les stations de conditionnement à partir de janvier 2026, augmentant la demande de solutions de tests rapides. Cependant, l'adoption reste inégale dans les régions où les interruptions de la chaîne du froid ou de l'alimentation électrique affectent la stabilité des réactifs.

Essor du Commerce des Aliments Biologiques Nécessitant des Tests de Certification

Les ventes au détail de produits biologiques ont atteint 150 milliards USD en 2025, et le Règlement de l'Union européenne 2018/848 ainsi que le Programme national biologique des États-Unis exigent des tests de résidus à une sensibilité de l'ordre du milliardième de partie, élevant les laboratoires équipés de flottes de chromatographie liquide couplée à la spectrométrie de masse en tandem (LC-MS/MS) au rang de partenaires stratégiques[3]Source : Agricultural and Processed Food Products Export Development Authority, « Organic Export Statistics FY 2024-25 », apeda.gov.in. L'Inde, par exemple, a exporté 1,2 milliard USD d'épices biologiques, de thés et de riz basmati, mais a enregistré un taux de rejet de 22 % dans les ports européens en raison de traces de pesticides, soulignant le rôle de contrôle qualité du marché des tests agricoles. Les organismes de certification tels qu'Ecocert exigent désormais des analyses trimestrielles des sols et des tissus pour les exploitations de plus de 50 hectares, doublant la fréquence historique de soumission. Pour les produits biologiques multi-ingrédients, chaque composant doit être accompagné de son propre certificat, multipliant la demande d'analyses distinctes par unité de gestion des stocks. Les laboratoires qui regroupent l'échantillonnage, la logistique et l'analyse fidélisent leur clientèle tout en intégrant des coûts de changement plus élevés dans les contrats clients.

Séquençage de l'Acide Désoxyribonucléique (ADN) et Nanopore sur Site Ouvrant la Voie au Diagnostic des Agents Pathogènes sur le Terrain

Oxford Nanopore Technologies a introduit un séquenceur de poche pesant 120 grammes et proposé à moins de 1 000 USD, réduisant le délai de diagnostic de maladies telles que Xylella fastidiosa d'une semaine à quatre heures. Des essais précoces dans des vignobles en Californie ont rapporté une réduction de 30 % de l'utilisation de fongicides grâce à la détection virale en temps réel permettant une pulvérisation ciblée. En novembre 2025, le Département de l'agriculture des États-Unis (Service d'inspection de la santé animale et végétale) a validé les protocoles nanopore pour le verdissement des agrumes, ouvrant la voie à des subventions pour les producteurs adoptant ces kits. Cependant, l'analyse des données reste un défi, moins de 15 % des agronomes étant capables d'exécuter des pipelines en source ouverte. Cela a conduit les fournisseurs de services en nuage à proposer des services par abonnement tarifés entre 5 000 et 15 000 USD par an. Ces avancées font passer la génomique déployable sur le terrain des projets pilotes aux applications courantes, créant de nouvelles opportunités au sein du marché des tests agricoles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des instruments de laboratoire avancés | -0.8% | Moyen-Orient, Afrique, Amérique du Sud et laboratoires asiatiques émergents | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de techniciens de laboratoire qualifiés | -0.6% | États-Unis, Royaume-Uni et Asie-Pacifique | Court terme (≤ 2 ans) |

| Formats de données non standardisés limitant l'interopérabilité de l'Intelligence Artificielle (IA) entre les laboratoires | -0.4% | Mondial, avec des écosystèmes de Système de gestion de l'information de laboratoire (LIMS) fragmentés en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse des droits de douane sur les importations de réactifs pesant sur les marges des petits laboratoires | -0.5% | Amérique du Nord et Union européenne, et Afrique et Moyen-Orient dépendants des chaînes d'approvisionnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Instruments de Laboratoire Avancés

En 2025, le coût d'un seul chromatographe liquide couplé à un spectromètre de masse en tandem, nécessaire pour atteindre des seuils de pesticides de 0,01 ppm, variait entre 400 000 et 600 000 USD. De même, un spectromètre de masse à plasma à couplage inductif pour l'analyse des métaux lourds était proposé entre 300 000 et 500 000 USD. Si les options de crédit-bail permettaient d'étaler ces coûts sur trois à cinq ans, elles nécessitaient souvent des garanties bancaires que de nombreux opérateurs régionaux avaient du mal à obtenir. L'élargissement de la liste des entités du Bureau of Industry and Security en mars 2025, ainsi que l'abrogation de la règle de diffusion de l'Intelligence Artificielle (IA) en mai, ont créé un arriéré réglementaire significatif pour les acheteurs de technologies au Moyen-Orient. Les expéditions de composants sensibles ont fréquemment subi des retards allant jusqu'à 9 mois dans le traitement des licences. Dans des pays comme le Nigeria et l'Indonésie, les infrastructures limitées et les pénuries de compétences ont conduit à l'externalisation des tests analytiques vers des pôles en Afrique du Sud et à Singapour, où des entreprises comme Eurofins et SGS occupent des positions dominantes. Cette dépendance augmente les coûts, réduit les marges bénéficiaires locales et ralentit la croissance du marché des tests agricoles.

Pénurie Aiguë de Techniciens de Laboratoire Qualifiés

L'American Society for Clinical Laboratory Science a signalé un taux de vacance de 35 % dans les laboratoires agricoles américains en janvier 2025, une augmentation significative par rapport aux 18 % enregistrés cinq ans auparavant. De même, le Brexit a exacerbé les pénuries de main-d'œuvre au Royaume-Uni, où 2 400 analystes qualifiés sont absents des effectifs. Si l'automatisation peut réduire les étapes de pipetage manuel de 60 %, le coût des robots, compris entre 150 000 et 300 000 USD, représente un défi financier pour les laboratoires de plus petite taille, nécessitant un équilibre entre les effectifs et l'investissement en capital. En Inde, moins de 40 % des laboratoires accrédités emploient du personnel titulaire de diplômes de troisième cycle en chimie analytique, ce qui pose des risques de contrôle qualité lors de la réalisation de méthodes à haute sensibilité. Les pénuries persistantes de talents peuvent limiter le débit, même si le marché des tests agricoles fait face à des volumes d'échantillons croissants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Échantillon : Prédominance des Sols et Essor des Semences

Les analyses de sols ont représenté 45,6 % de la taille du marché des tests agricoles en 2025, soulignant leur rôle central dans la gestion des nutriments, la surveillance des métaux lourds et l'inscription aux programmes de commerce du carbone. Cette catégorie ancre la taille du marché des tests agricoles au niveau de l'exploitation agricole. Les tests de semences progressent à un TCAC de 8,8 % jusqu'en 2031, le rythme le plus rapide parmi les échantillons, car les règles phytosanitaires exigent des lots exempts d'agents pathogènes avant l'expédition transfrontalière. Les panels de biologie des sols incluent désormais des mesures de biomasse microbienne, une caractéristique actuellement proposée par moins de 20 % des laboratoires et généralement facturée à un prix premium. Les segments de demande spécialisés mais plus restreints comprennent les tests pour l'eau, les biosolides, le fumier et les tissus végétaux.

Les protocoles de crédits carbone imposent un échantillonnage de base et annuel des sols, fournissant des revenus réguliers qui contribuent à atténuer les fluctuations saisonnières. En février 2025, le Service de conservation des ressources naturelles des États-Unis a mis à jour ses directives pour exiger des carottes de 60 centimètres, doublant ainsi le volume d'échantillons par exploitation et stimulant le débit sur le marché des tests agricoles. Par ailleurs, les mandats de la Convention internationale pour la protection des végétaux sur les ravageurs des semences ont transformé les contrôles de germination, de pureté et de maladies en exigences commerciales essentielles. La demande de tests de l'eau pourrait augmenter si l'Agence de protection de l'environnement met en œuvre des dépistages obligatoires en pré-saison pour les exploitations employant dix travailleurs ou plus, créant potentiellement un segment de marché de 200 à 300 millions USD pour les laboratoires aux États-Unis.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Application : L'Assurance Qualité en Tête, la Sécurité en Accélération

L'assurance qualité a représenté 54,2 % du marché des tests agricoles en 2025, les producteurs s'appuyant sur les profils de nutriments et d'humidité pour maximiser les rendements et satisfaire aux spécifications de qualité. Les tests de sécurité, bien que moins importants aujourd'hui, progressent à un TCAC de 7,6 % jusqu'en 2031, portés par les clauses des détaillants exigeant des panels de plus de 250 pesticides par lot de produits. L'expansion des produits à marque propre par les grandes surfaces mondiales incite les fournisseurs à mettre en œuvre des processus de vérification au-delà des exigences réglementaires, élargissant ainsi le champ des tests obligatoires. Les opérateurs biologiques sont désormais soumis à des dépistages de résidus inopinés sur 5 % des cargaisons entrantes, s'ajoutant aux mesures de sécurité existantes au sein du marché des tests agricoles.

Les détaillants considèrent les coûts des tests comme une protection contre les rappels préjudiciables à leur image de marque, ce qui conduit les laboratoires proposant des services intégrés tels que la logistique groupée, l'analyse et le téléchargement de certificats numériques à décrocher des contrats pluriannuels. Les logiciels d'agriculture de précision intégrant des cartes de nutriments issues des rapports de qualité contribuent à quantifier les améliorations de rendement, soutenant l'argument en faveur de tests répétés. Les laboratoires classent les panels de résidus organiques sous l'assurance qualité pour s'aligner sur la documentation des programmes, malgré leur chevauchement avec les objectifs de sécurité. Cette approche de tests à double usage garantit des taux d'utilisation élevés, même en dehors des périodes de récolte de pointe.

Par Technologie : Les Méthodes Rapides Captent la Prime de Rapidité

Les analyses rapides ont représenté 55,6 % du marché des tests agricoles en 2025 et devraient atteindre un TCAC de 9,2 % jusqu'en 2031, portées par les immunoessais à flux latéral, la réaction en chaîne par polymérase (PCR) portable et les lecteurs proche infrarouge qui réduisent les cycles de décision à quelques minutes ou heures. Les gains de temps l'emportent souvent sur la prime de prix de 30 à 50 %, surtout lorsque chaque jour de retard peut réduire la durée de conservation de la laitue de deux jours. Les méthodes conventionnelles de culture et de chimie humide restent la référence pour la quantification des mycotoxines, la chromatographie liquide haute performance offrant des performances supérieures aux kits rapides pour des limites de détection inférieures à 2 ppb. Les autorités réglementaires soutiennent désormais des protocoles à plusieurs niveaux permettant un dépistage rapide suivi d'une confirmation conventionnelle, favorisant une coexistence équilibrée des méthodes.

L'Association of Official Agricultural Chemists (AOAC) a validé 14 nouvelles méthodes rapides pour les produits frais au cours de la période 2024-2025, élargissant la gamme d'outils conformes disponibles. Des entreprises comme Bruker et Foss ont introduit des appareils proche infrarouge portables capables de trier les céréales en temps réel, transformant ainsi les silos à grains en micro-laboratoires. Cependant, dans les régions à faibles revenus, des défis tels que l'alimentation électrique peu fiable et la réfrigération limitée continuent d'entraver les tests conventionnels. Par conséquent, les investissements dans les technologies de tests agricoles s'alignent à la fois sur la demande du marché et sur la disponibilité des infrastructures, entraînant des différences régionales dans l'adoption des technologies.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord devrait dominer le marché des tests agricoles, représentant 39 % du chiffre d'affaires mondial en 2025. Cette domination est attribuée aux mandats de la loi sur la modernisation de la sécurité alimentaire et à un réseau de laboratoires bien établi qui utilise la robotique pour accélérer les tests de pesticides. Les laboratoires dans des États clés tels que la Californie, la Floride et le Texas concentrent les capacités de test, permettant aux exportateurs d'obtenir des certificats en 36 heures. En revanche, l'Asie-Pacifique est la région à la croissance la plus rapide, avec un taux de croissance annuel composé de 8,8 % jusqu'en 2031. Cette croissance est portée par le renforcement des limites de résidus en Chine et l'expansion des superficies agricoles biologiques en Inde. Les deux régions bénéficient de solides programmes gouvernementaux qui subventionnent les tests, bien que leur croissance soit influencée par des facteurs distincts, tels que l'accent mis par l'Amérique du Nord sur l'application de la conformité et l'accent mis par l'Asie-Pacifique sur la certification orientée vers l'exportation.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement un mélange de capacités excédentaires et de demande émergente. Les laboratoires européens connaissent une sous-utilisation pendant les mois hors saison, bien qu'une surveillance accrue des mycotoxines contribue à atténuer ce défi. En Amérique du Sud, les exportations de matières premières restent un moteur principal, les lignes de tests robotisées au Brésil et en Argentine réduisant considérablement les délais de traitement pour la certification du soja et du bœuf. Les programmes de sécurité alimentaire du Moyen-Orient et les initiatives contre l'aflatoxine en Afrique stimulent les investissements dans les laboratoires régionaux. Cependant, les contraintes logistiques et les pénuries de main-d'œuvre qualifiée continuent d'entraver les progrès dans ces régions.

L'Amérique du Nord se concentre sur l'intégration du dépistage rapide avec la technologie blockchain pour réduire davantage les délais de dédouanement et attirer des contrats premium. En Asie-Pacifique, les laboratoires élargissent leurs capacités en installant des instruments supplémentaires de chromatographie liquide couplée à la spectrométrie de masse en tandem pour répondre aux exigences d'exportation, tandis que des unités mobiles étendent les services aux zones agricoles rurales. Les prestataires européens se diversifient dans les projets de sols pour crédits carbone afin de réduire leur dépendance aux tests de résidus. Pendant ce temps, les laboratoires en Amérique du Sud et en Afrique regroupent les services d'échantillonnage et d'analyse pour séduire les clients multinationaux. Ces initiatives contribuent collectivement à une croissance incrémentale des volumes dans toutes les régions, la rigueur réglementaire et la maturité numérique jouant un rôle déterminant dans la détermination des taux de croissance régionaux.

Paysage réglementaire

La réglementation se durcit à la fois sur ce qui doit être testé et sur les laboratoires pouvant produire des résultats opposables aux fins de commerce et d'application des lois. Aux États-Unis, les modifications de la FDA entrées en vigueur en 2024 ont augmenté les tests récurrents des eaux agricoles par cycle de culture, et en mars 2026, la FDA a effectué la transition vers le programme d'accréditation des laboratoires pour l'analyse des aliments (Laboratory Accreditation for Analyses of Foods, LAAF), reconnaissant des organismes d'accréditation chargés de superviser les laboratoires réalisant certains tests alimentaires spécifiques. Dans l'Union européenne, le programme de contrôle pluriannuel 2026-2028 relevant du règlement d'exécution (UE) 2025/854 formalise les priorités de surveillance des résidus de pesticides et soutient l'harmonisation des méthodes entre les États membres, ce qui accroît la demande de capacités multirésidus et de rapports cohérents entre matrices.

Sur les principaux marchés, les régulateurs et les systèmes de contrôle officiels imposent également des exigences de données et de processus plus standardisées, favorisant les réseaux accrédités. La norme ISO/IEC 17025 continue de constituer une accréditation de référence pour les laboratoires soutenant les contrôles officiels et les certificats transfrontaliers, tandis que les soumissions numériques dans les systèmes officiels (y compris les plateformes d'information sur les contrôles officiels de l'UE et les programmes numériques de l'USDA pour les catégories réglementées) renforcent les attentes en matière de rapports traçables et auditables. Parallèlement, les fréquences de contrôle basées sur les risques et les programmes spécifiques à certaines matières premières, comme les procédures de la FGIS de l'USDA pour le signalement des résidus de pesticides dans les céréales, concentrent le volume de tests sur des nœuds spécifiques de la chaîne d'approvisionnement, renforçant la nécessité de méthodes validées et de systèmes qualité pour les laboratoires desservant les exportateurs, les négociants en céréales et les acheteurs de la chaîne alimentaire.

Paysage Concurrentiel

Le marché des tests agricoles est modérément concentré, les acteurs clés détenant une part significative. SGS Société Générale de Surveillance SA (SGS SA), Eurofins Scientific SE, Intertek Group plc, PerkinElmer, Inc. et Institut Mérieux (Mérieux NutriSciences Corporation) dominent collectivement le marché, représentant une part significative du chiffre d'affaires de 2025. Ces cinq entreprises jouent un rôle central à l'échelle mondiale, offrant des portefeuilles multi-matrices étendus et des capacités d'échantillonnage mondiales qui contribuent à réduire les défis d'approvisionnement des clients. Elles maintiennent des accréditations telles que ISO/IEC 17025 et les certifications de laboratoires étrangers du Département de l'agriculture des États-Unis, garantissant la conformité aux normes exigées par les clients multinationaux. De plus, ces entreprises intègrent des systèmes d'information de laboratoire avec les blockchains des détaillants, permettant le téléchargement de certificats le jour même.

La solidité financière de ces principaux acteurs leur permet de maintenir des technologies avancées, telles que la chromatographie liquide couplée à la spectrométrie de masse en tandem (LC-MS/MS) et la spectrométrie de masse à plasma à couplage inductif (ICP-MS), avec des cycles de renouvellement tous les trois ans, un rythme opérationnel que peu de concurrents peuvent égaler. En janvier 2026, Intertek Group plc a renforcé sa position sur le marché en adoptant des solutions de traçabilité numérique via des plateformes telles qu'IBM Food Trust. PerkinElmer, Inc. a diversifié ses activités en proposant des services de sols pour crédits carbone en Australie, réduisant ainsi sa dépendance à l'analyse minière. Ces réseaux diversifiés répartissent les coûts fixes entre les segments environnemental, pharmaceutique et des biens de consommation emballés, atténuant l'impact des fluctuations du marché agricole.

Les laboratoires de niche plus petits se démarquent en se concentrant sur des délais de traitement plus rapides et une expertise locale spécialisée, ciblant souvent des domaines tels que les biosolides ou la pathologie des semences pour éviter la concurrence directe avec les leaders mondiaux. Cependant, le coût élevé des instruments, compris entre 300 000 et 800 000 USD, et les surtaxes tarifaires sur les réactifs créent des barrières significatives à la montée en puissance des opérations. Les clauses blockchain dans les contrats d'exportation entraînent une structure de marché à deux niveaux, où les laboratoires numériquement avancés décrochent des comptes premium, tandis que les opérateurs analogiques font face à la stagnation. Les données de brevets mettent en évidence des investissements croissants dans les technologies de séquençage, les réactifs d'immunoessai et l'Intelligence Artificielle (IA) pour la détection d'anomalies, indiquant une tendance vers une différenciation accrue par la technologie sur le marché.

Leaders du Secteur des Tests Agricoles

Eurofins Scientific SE

SGS Société Générale de Surveillance SA (SGS SA)

Intertek Group plc

PerkinElmer, Inc.

Institut Mérieux (Mérieux NutriSciences Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des modèles de tests hybrides se mettent en place, combinant un dépistage rapide sur le terrain avec une confirmation par laboratoire accrédité. Les diagnostics mobiles et portables se rapprochent du point de production, tandis que les laboratoires centralisés continuent d'exécuter la LC-MS/MS et d'autres méthodes de confirmation pour la certification et l'application des réglementations. En 2026, ICL a lancé Nutroscan, un dispositif portable de scan des feuilles déployé par des agronomes au Brésil pour un diagnostic nutritionnel des cultures en temps réel, et SBOF Agrosmart a lancé la plateforme SBOF AGROLAB en Inde, offrant des tests de sol rapides avec un délai de traitement de 30 minutes et un panel de 16 paramètres. Ces exemples témoignent d'une demande croissante pour des services qui traduisent les résultats en actions agronomiques, telles que les recommandations nutritionnelles et l'optimisation des intrants, plutôt que de simples rapports de laboratoire autonomes.

Les opportunités suivent également le durcissement des exigences de mesure et l'augmentation de la fréquence des programmes de surveillance, ce qui accroît la valeur de la robustesse des méthodes, de la gestion de l'incertitude et des jeux de données longitudinaux. L'UE a introduit des règles spécifiques d'incertitude de mesure pour l'analyse des résidus de pesticides dans les aliments pour animaux via le règlement 2026/765, soutenant la demande de laboratoires capables de documenter l'incertitude et la performance des méthodes de manière cohérente entre instruments et sites. Par ailleurs, les programmes publics et la recherche font progresser la surveillance continue des sols, notamment le concept de laboratoire sur puce SOILMONITOR et les recherches de 2026 sur les capteurs de nitrate in situ, ce qui ouvre des opportunités de services pour les laboratoires et les fournisseurs de technologies capables de relier appareils, transmission de données et flux d'assurance qualité en dossiers auditables de santé des sols et de conformité.

Développements récents du secteur

- Mars 2026 : Eurofins a étendu son service européen de test de semences à travers des laboratoires accrédités ISO/IEC 17025 en Italie, en France et aux Pays-Bas, offrant plus de 800 tests de détection de maladies et de parasites. Ce cluster élargi renforce le soutien phytosanitaire et le commerce transfrontalier de semences tout en standardisant les capacités sur plusieurs sites afin de gérer les pics saisonniers et les exigences de délais plus rapides.

- Septembre 2025 : Eurofins Scientific a finalisé son acquisition prévue de tous les sites détenus par des parties liées, les consolidant en une seule entité acquise conformément à sa communication antérieure. Le regroupement de ces sites sous une structure unifiée réduit l'exposition liée aux baux entre parties liées et renforce une gouvernance et un contrôle opérationnel plus stricts, ce qui est pertinent pour les réseaux de laboratoires multi-sites dépendant de systèmes qualité cohérents et d'une capacité évolutive.

- Novembre 2024 : la filiale de BASF trinamiX a fait progresser sa plateforme de spectroscopie proche infrarouge portable avec un nouveau développement d'applications pour des cas d'usage d'analyse nutritionnelle sur site, élargissant le périmètre adressable des flux de tests mobiles. La disponibilité plus large de spectroscopie portable calibrée soutient le transfert de certaines étapes de contrôle qualité et de dépistage des aliments pour animaux ou du fourrage des laboratoires centralisés vers les exploitations agricoles et les silos, tout en laissant les tests de confirmation aux laboratoires accrédités.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des tests agricoles est défini comme les revenus générés par les services de tests utilisés pour mesurer les attributs de qualité et de sécurité des échantillons liés à l'agriculture, qui sont ensuite communiqués sous forme de résultats standardisés pour les décisions relatives à l'exploitation agricole et à la chaîne d'approvisionnement.

Exclusions du périmètre : ce périmètre n'inclut pas les services de conseil sur le terrain qui ne comprennent pas de résultat de test, ni les ventes générales d'équipements de laboratoire non liées à un contrat de service de test agricole.

Aperçu de la segmentation

- Par Échantillon

- Analyse de l'eau

- Analyse des sols

- Analyse des semences

- Analyse des biosolides

- Analyse du fumier

- Autres échantillons

- Par Application

- Tests de sécurité

- Assurance qualité

- Par Technologie

- Tests conventionnels

- Tests rapides

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Australie

- Japon

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte de la demande initiale et pour définir les limites de ce qui est comptabilisé comme revenu de test agricole. Nous avons principalement exploité des références publiques sur la superficie et la production des cultures, l'utilisation des engrais et intrants, ainsi que les exigences de reporting sur la qualité des sols et de l'eau, car ce sont des signaux pratiques de l'ampleur de la demande de tests.

Les sources typiques examinées comprenaient l'USDA et d'autres ministères nationaux de l'agriculture, les bases de données de la FAO, l'USGS et des relevés géologiques nationaux similaires pour les indicateurs de sol et d'eau, l'EPA et des agences environnementales comparables pour les règles d'échantillonnage et de reporting, ainsi que des revues agronomiques évaluées par des pairs pour les panels de tests standard et les fréquences d'échantillonnage. Nous avons également consulté les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse spécialisée réputée pour comprendre le mix de services et l'orientation des prix. Des abonnements payants ont été utilisés au besoin pour les données financières des entreprises et l'actualité. Pour les tendances méthodologiques, des bases de données de brevets ont été examinées, et pour certains flux de réactifs et de kits sélectionnés, nous avons utilisé une base de données d'expéditions import-export au niveau des lots. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la vérification croisée du périmètre des services et de la cadence réelle des tests sur les sols, l'eau, les semences et les types d'échantillons associés, car la demande des laboratoires évolue selon le cycle des cultures et les exigences réglementaires. Nous avons échangé avec un ensemble d'exploitants de laboratoires, de partenaires de distribution, d'agronomes et de responsables des achats de grandes exploitations dans les principales régions productrices. Les réponses des répondants nous ont aidés à combler les lacunes concernant le prix moyen des tests, les taux de retest et la fréquence à laquelle les méthodes rapides remplacent les panels de laboratoire conventionnels dans les programmes de routine.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Dirigeants (CXO) : 13 % | APAC : 48 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante du bassin de la demande, où la superficie cultivée, l'intensité de l'utilisation des intrants et la fréquence de soumission des échantillons ont été traduites en volumes de tests attendus par grandes catégories d'échantillons et par région. Ces volumes ont ensuite été convertis en valeur à l'aide d'une logique de prix moyen reflétant les bouquets de tests courants, par exemple les panels de nutriments par rapport au dépistage des résidus, ainsi que le glissement du mix entre les méthodes de laboratoire conventionnelles et les formats plus rapides.

Pour garder les totaux ancrés dans la réalité, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des agrégations des revenus de test déclarés pour un échantillon de laboratoires, des vérifications auprès des canaux de distribution sur les fourchettes de prix habituelles, et des contrôles de cohérence utilisant des signaux de capacité et de débit lorsqu'ils étaient disponibles de manière crédible. Les principales données suivies comprenaient la superficie plantée et les cycles de culture, les programmes de santé des sols et de gestion des nutriments, les exigences de surveillance de la qualité de l'eau, l'adoption de pratiques d'agriculture de précision augmentant l'échantillonnage, et le degré de production orientée vers l'exportation déclenchant des tests de résidus et de qualité plus stricts. Lorsque les données ascendantes étaient incomplètes, les lacunes ont été traitées par des ratios de couverture prudents discutés avec les personnes interrogées, puis ajustés uniquement lorsque plusieurs signaux convergeaient dans la même direction.

Les prévisions ont utilisé une analyse de scénarios appuyée par une régression multivariée légère sur les moteurs les plus stables, principalement la superficie plantée, l'intensité des intrants et les déclencheurs de tests liés à la réglementation. Les hypothèses ont été revues avec les répondants du secteur afin que la trajectoire de croissance ne repose pas sur une seule variable.

Validation des données et cycle de mise à jour

Plusieurs vérifications ont été appliquées avant de finaliser les chiffres, notamment la triangulation des résultats du modèle avec des indicateurs indépendants tels que les annonces d'expansion de laboratoires, les directives de test publiées et les évolutions observables des schémas de culture et d'exportation. Lorsqu'une région ou un type d'échantillon présentait une hausse inattendue, les hypothèses sous-jacentes concernant la fréquence d'échantillonnage, le prix par test ou le mix de méthodes étaient revues, et des suivis ciblés étaient déclenchés pour confirmer si un changement réel s'était produit.

Chaque livrable fait l'objet d'un examen analytique en plusieurs étapes, suivi de vérifications de cohérence sur l'ensemble de la série historique et des moteurs de prévision. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des mouvements brusques dans l'économie des intrants agricoles. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des tests agricoles selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les tests agricoles ne correspondent pas toujours car le périmètre peut varier entre les revenus de services et des produits liés aux tests au sens plus large, et parce que certains modèles appliquent des calendriers différents pour la conversion des devises et l'escalade des prix. Des différences apparaissent également lorsqu'une estimation pondère plus fortement certains types d'échantillons, comme le sol par rapport aux semences. D'autres écarts apparaissent lorsqu'une estimation suppose une substitution plus rapide vers les tests rapides sans vérifications solides du débit réel des laboratoires.

Le tableau montre un écart visible autour de la valeur de 2026, et dans le modèle de Mordor Intelligence, le marché est traité comme des revenus de services de tests agricoles liés aux tests basés sur des échantillons. Cela évite de comptabiliser les ventes générales d'instruments de laboratoire et maintient les prix ancrés aux bouquets de tests habituels plutôt qu'aux prix catalogue.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,50 milliards USD (2026) | |

| Éditeur sectoriel A | 7,34 milliards USD (2026) | Souvent construit à partir d'un périmètre plus étroit basé sur les échantillons avec des hypothèses de fréquence de test plus conservatrices, ce qui peut sous-estimer les retests induits par la réglementation et la variabilité du cycle de culture. |

| Éditeur sectoriel B | 7,23 milliards USD (2025) | Utilise une année de base antérieure et une approche différente de progression des prix, et le calendrier de conversion en USD peut faire varier la valeur lorsque les prix en devise locale évoluent. |

Globalement, l'écart s'explique principalement par ce qui est comptabilisé comme revenu de marché, par la manière dont les volumes de tests sont liés à la superficie plantée et aux déclencheurs de conformité, et par la manière dont les prix sont reportés d'une année sur l'autre. En gardant les données traçables jusqu'à la cadence d'échantillonnage, aux prix des bouquets de tests et aux signaux de demande au niveau régional, les étapes de dimensionnement restent reproductibles et plus faciles à auditer lorsque de nouvelles informations apparaissent.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des tests agricoles et sa croissance projetée d'ici 2031 ?

La taille du marché des tests agricoles est de 8,5 milliards USD en 2026, avec une prévision d'atteindre 11,2 milliards USD d'ici 2031 à un TCAC de 5,67 %.

Quel type d'échantillon génère le plus de revenus pour les laboratoires ?

Les analyses de sols arrivent en tête avec 45,6 % du chiffre d'affaires de 2025 en raison de leur rôle dans la gestion des nutriments, la surveillance des métaux lourds et les programmes de crédits carbone.

Pourquoi les tests rapides gagnent-ils des parts dans l'analyse agricole ?

Les détaillants et les autorités réglementaires exigent des autorisations le jour même, et les tests PCR rapides ou à flux latéral réduisent le délai de traitement de plusieurs jours à quelques heures, soutenant une tarification premium.

Quelle région connaît la croissance la plus rapide de la demande en tests agricoles ?

L'Asie-Pacifique, avec un TCAC de 8,8 % jusqu'en 2031, portée par le renforcement des normes d'importation chinoises et la dynamique de certification biologique en Inde.

Dernière mise à jour de la page le: